航空紧固件市场规模和份额

市场概述

| 研究期 | 2024 - 2030 |

|---|---|

| 市场规模 (2025) | 7.53 十亿美元 |

| 市场规模 (2030) | 10.67 十亿美元 |

| 增长率 (2025 - 2030) | 7.59% CAGR |

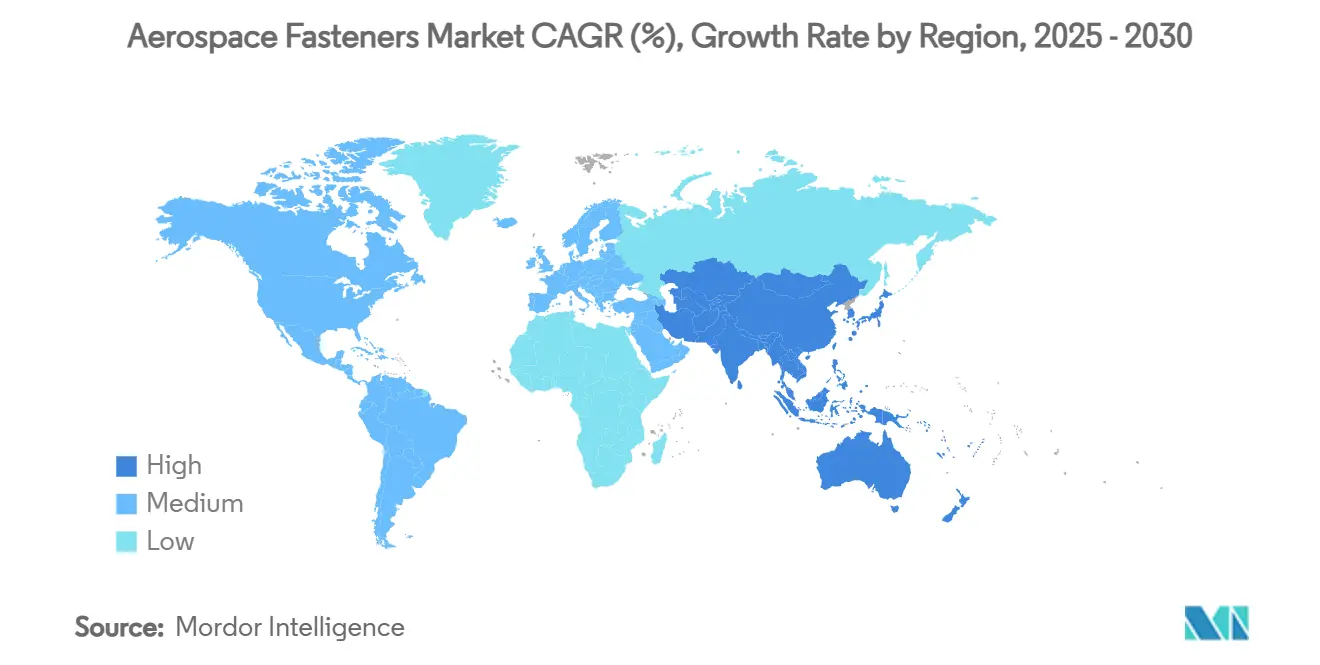

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报航空紧固件市场分析

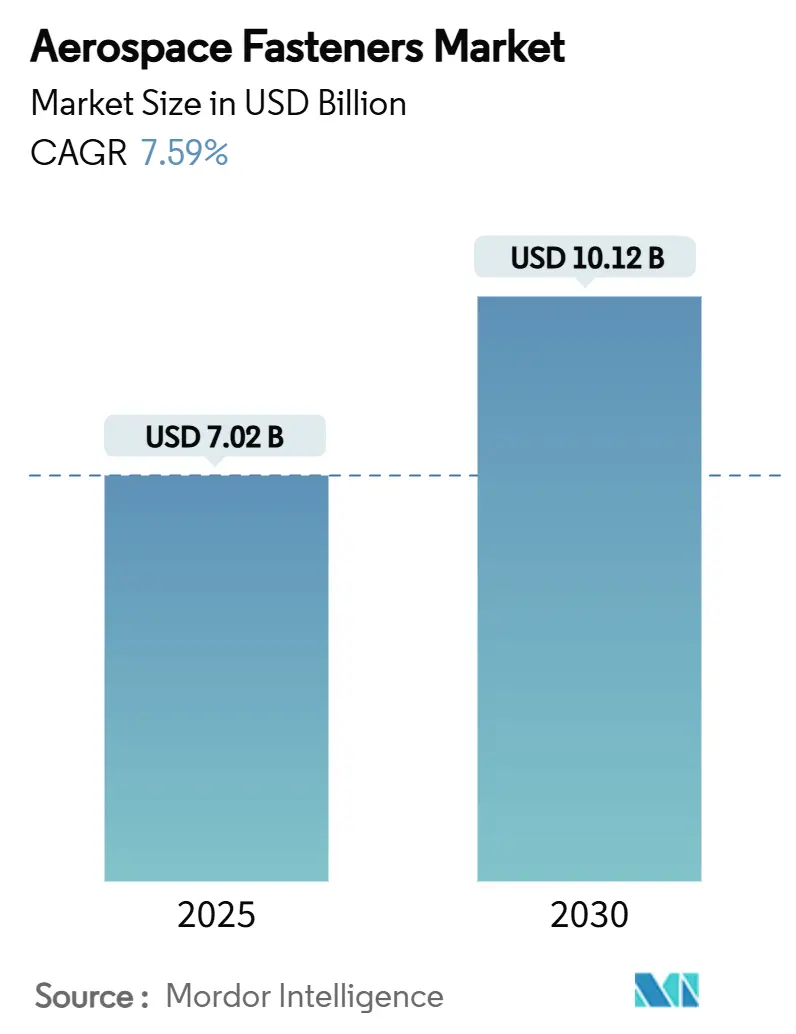

航空紧固件市场规模在2025年价值70.2亿美元。预计到2030年将达到101.2亿美元,随着商用和国防飞机项目恢复增长,以7.59%的复合年增长率推进。单通道喷气式飞机产量提高、对下一代军用飞机的需求以及电动垂直起降(eVTOL)机队的兴起是保持装配线活跃和提升售后市场销量的主要引擎。飞机原始设备制造商正转向更高强度、更轻的合金和自动化机器人紧固,以满足创纪录的积压订单。同时,城市空中交通平台扩大了小型、高周期部件的应用基础。钛价格波动和供应链冲击(如2025年2月精密铸件厂火灾)强调了多元化采购和增加库存缓冲的必要性。与此同时,淘汰镉电镀的环保规定加速了航空紧固件市场中锌镍和其他合规涂层的采用。

报告要点

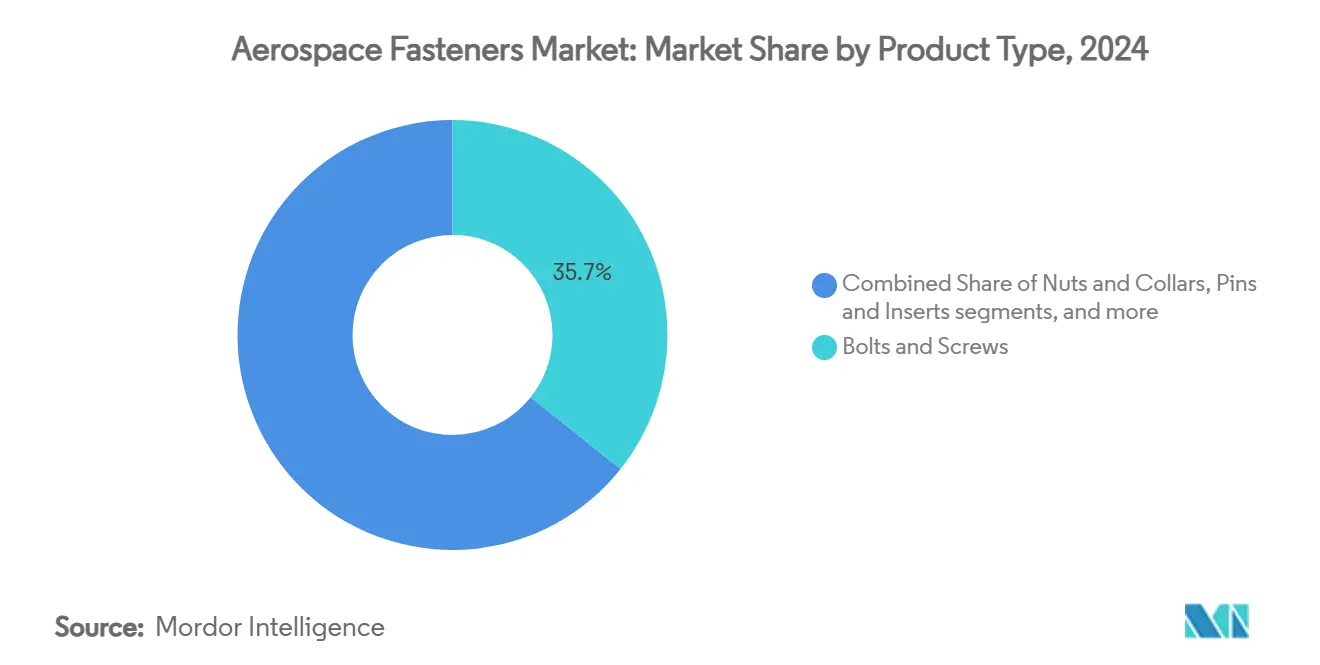

- 按产品类型,螺栓和螺钉在2024年以35.71%的份额领跑航空紧固件市场,而专业面板紧固件预计到2030年将以9.32%的复合年增长率推进。

- 按材料,钛合金紧固件在2024年占据航空紧固件市场32.87%的份额,而复合材料兼容聚合物紧固件预计到2030年将录得最快的10.65%复合年增长率。

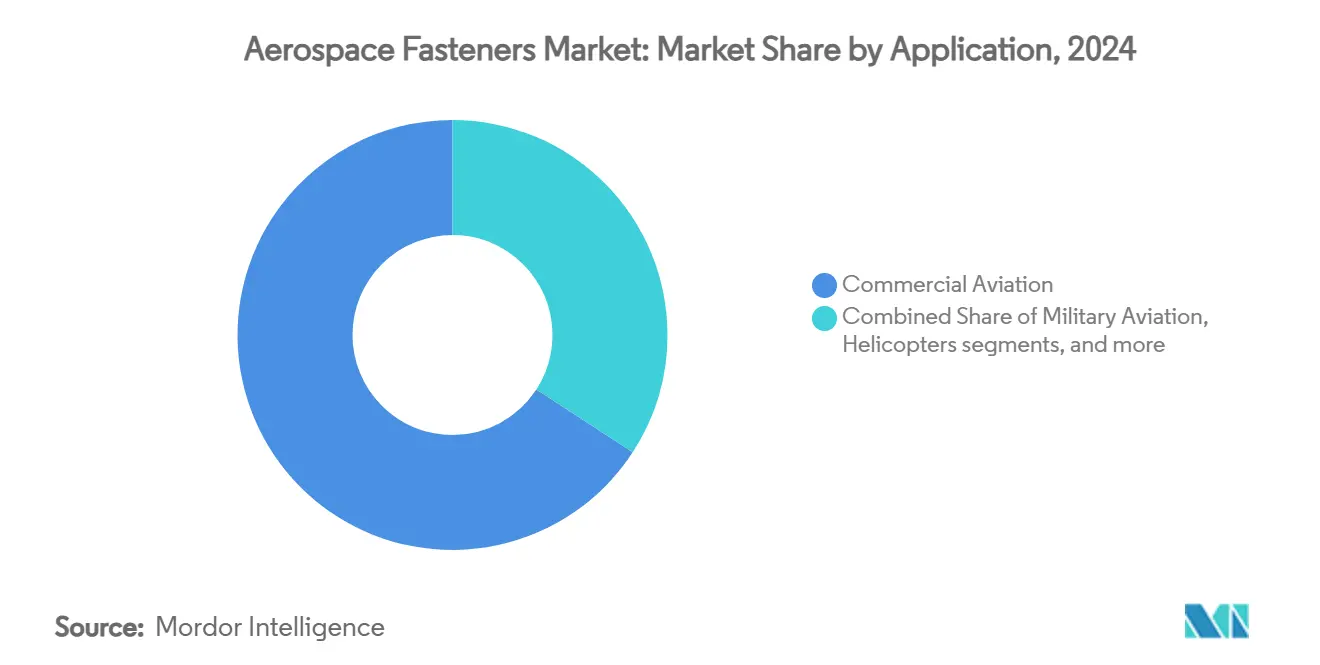

- 按应用,商用航空在2024年占航空紧固件市场60.12%的收入份额;无人机代表增长最快的应用,到2030年复合年增长率为9.81%。

- 按最终用户,商用部门在2024年占航空紧固件市场65.82%的份额,而军用部门在2025-2030年期间录得最高预期8.21%的复合年增长率。

- 按地理位置,北美在2024年保持航空紧固件市场35.76%的份额;亚太地区预计在预测期内以9.25%的复合年增长率增长最快。

全球航空紧固件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 商用飞机生产和交付的加速增长 | +1.8% | 北美和欧洲 | 中期(2-4年) |

| 机队现代化和轻量化推动 | +1.5% | 全球 | 长期(≥4年) |

| 下一代军用飞机采购增加 | +1.2% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 全球MRO基础设施和售后市场需求扩张 | +1.0% | 亚太地区和中东 | 长期(≥4年) |

| 复杂装配线中自动化机器人紧固的采用 | +0.8% | 北美和欧洲 | 中期(2-4年) |

| 新兴城市空中交通(eVTOL)平台对紧固件需求上升 | +0.6% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

商用飞机生产和交付的加速增长

空中客车超过8,600架飞机和波音6,100架飞机的创纪录积压直接转化为对认证螺栓、螺钉、铆钉和专业面板紧固件的订单增加。[1]Cascadia Capital,《商用航空报告》,cascadiacapital.com 每架需要近100万个紧固件的单通道喷气式飞机是产能提升的焦点,拉伸供应商产能并允许大批量生产线的溢价定价。LISI航空报告2024年收入8.389亿欧元(9.867亿美元),增长17%,与单通道建造率和欧洲紧固件业务26.5%的增长相关。[2]LISI集团,《2024年财务业绩》,lisi-group.com 巴西航空工业公司对10,500架新的150座以下喷气式飞机的展望增强了传统窄体项目之外的长期需求。围绕激光引导机器人构建的自动化装配单元提高了航空紧固件市场的吞吐量和一致性。

机队现代化和轻量化推动

目标燃油消耗降低15-20%的航空公司越来越多地指定先进合金和集成紧固解决方案,以减少飞机空重。钛等级如Ti-6Al-2Sn-2Zr-2Mo-2Cr相比钢制对应产品可减重达30%,同时满足严格的疲劳极限。避免在连接CFRP蒙皮与金属框架时产生电化学腐蚀的复合材料兼容聚合物紧固件采用速度最快,预计到2030年年增长率为10.65%。B787和A350机身表明,战略性紧固件轻量化可以减少2-3%的整体结构质量。这一推动也延伸至融合自锁螺母、密封件和快拆功能的专业面板装置,减少大批量门和内饰模块的零件数量。

下一代军用飞机采购增加

隐身涂层、分布式传感器和电子战载荷需要抗电磁干扰和高频振动的紧固件。预计到2034年价值将增长两倍的扩大军用无人机部门需要保持严格公差但仍适合经济高效批量生产的微型钛紧固件。美国国防部部署大型无人机机队的计划创造了向可扩展、自动化紧固件制造的转变,而不是历史上用于战斗机和轰炸机的小批量定制方法。

全球MRO基础设施和售后市场需求扩张

维护、修理和大修市场有望在2026年达到1,190亿美元,提升标准零件的经常性消费,并推动削减飞机停场时间的数字化库存策略。印度说明了这一趋势:随着承运人扩大国内机队和政府激励下主要修理站的开设,MRO支出预计到2025年将翻两番。准确率超过95%的预测紧固件磨损的预测分析平台减少剩余库存,同时确保按时可用性,推动分销商走向更广泛的目录和更紧的交付窗口。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动影响成本稳定性 | -1.2% | 全球 | 短期(≤2年) |

| OEM生产线中断影响紧固件需求周期 | -0.8% | 主要制造中心 | 短期(≤2年) |

| 粘合剂和集成复合材料组件采用增加,减少紧固件使用 | -0.6% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 环境法规限制镉电镀钢紧固件的使用 | -0.4% | 欧洲和北美,溢出到全球市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动影响成本稳定性

航空级钛在2024年初到2025年末间上涨10.91%,达到每磅15-30美元,相比之下商业级为6-10美元。俄乌冲突和收紧的出口管制刺激OEM通过多年合同锁定量或垂直整合回收流。铝和镍成本因欧洲冶炼厂的能源相关限制而上涨,给紧固件供应商带来对冲投入或向客户转嫁成本的压力。

OEM生产线中断影响紧固件需求周期

2025年2月的火灾关闭了精密铸件公司56万平方英尺的宾夕法尼亚州工厂,至少三个月内移除了美国铆钉和hi-lock产能的大量份额。波音47亿美元收购Spirit AeroSystems强调了将关键结构和紧固分包商纳入更严格OEM控制的必要性。即将实施的IA9100标准下的认证障碍使替代供应商的快速资质认证复杂化,延长单点故障后的恢复时间线。

细分市场分析

按产品类型:专业紧固件加速自动化

螺栓和螺钉在2024年保持最大的35.71%份额,因为主要结构和发动机依赖其拉伸强度。专业面板紧固件虽然绝对量较小,但明显是增长引擎,到2030年复合年增长率为9.32%。这一细分市场的航空紧固件市场规模预计将扩大,因为集成、齐平安装设计减少了门、整流罩和内饰的装配步骤。TriMas航空赢得涵盖空中客车A320、A350和A220项目的全球合同,专注于降低节拍时间的机器人友好型紧固件几何形状。[3]TriMas集团,《与空中客车的长期合同》,trimas.com Click Bond的粘合螺栓说明了消除钻孔如何将安装时间缩短60%,同时避免复合材料面板的分层。价值到2034年为1.859亿美元的快速推进铆接系统增加了自动化动力。

同时,对螺母、套环、销钉和嵌件的需求保持稳定,因为OEM标准化满足高涵道比发动机和旋翼机振动和泄漏限制的自锁和自密封变体。盲铆钉服务机翼和机身的单侧接入部分,受益于提供10%更高剪切强度且等质量的新合金。总体而言,这些趋势维持了航空紧固件市场,即使每架机身的总零件数量下降。

备注: 购买报告后可获得所有单个细分市场的细分份额

按材料:复合材料兼容聚合物获得关注

钛合金在2024年以32.87%的份额领先,考虑到优越的重量强度比和耐腐蚀性,它们可能保持这一地位。然而,随着碳纤维蒙皮的普及,复合材料兼容聚合物紧固件录得最高10.65%的复合年增长率。铝合金对传统铝机身仍然至关重要,而高温镍超合金确保发动机和排气位置。

随着回收技术的成熟,与钛相关的航空紧固件市场份额可能扩大;IperionX和Vegas Fastener正在合作为美国陆军供应回收钛硬件,表明对循环材料流的接受度不断增长。与此同时,EJOT的FLOWpoint DELTA PT螺钉推动直接紧固到CFRP中而无需先导孔,避免导电电化学偶联。这些创新允许OEM消除金属嵌件并在飞行关键连接处节省重量。

按应用:无人机成为增长驱动力

商用航空产生了2024年收入的60.12%,反映了航空公司积压的规模和可观的MRO需求。然而,无人机(UAV)以9.81%的复合年增长率领跑,这得益于不断扩大的国防采购和民用无人机服务。军用飞机在各国现代化机队时保持稳定的替换需求。

无人机要求不同:设计师偏爱能承受快速热循环并满足严格成本上限的轻质铝或复合材料紧固件。增材制造加速原型到生产周期,3D打印尼龙碳纤维丝紧固件已在低风险无人机子系统上获得认证。eVTOL细分市场还需要为数千次日常起降事件认证的紧凑、高周期锁定系统,将航空紧固件市场扩展到传统固定翼领域之外。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:军用细分市场加速

商用运营商在2024年占65.82%的份额,受广泛机队规模和经常性大修需求支撑。军用细分市场虽然较小,但凭借无人机群、第六代战斗机项目和太空防御项目的实力,以8.21%的复合年增长率上升。北约标准化推动供应商提供满足多个国家指定的目录,尽管有定制任务配置文件,仍整合了数量。快速部署原则也刺激了对可通过增材工艺在前沿基地制造的设计的需求,这是支持敏捷供应的采购理念的显著转变。

地理分析

北美以35.76%的份额领跑2024年航空紧固件市场,以波音的生产中心、广泛的国防预算和世界最大的MRO设施网络为支撑。豪迈特航空公布创纪录的2025年第一季度收入和28.8%的EBITDA利润率,反映了强劲的国内需求。精密铸件厂火灾暴露了供应链脆弱性,促使政策举措扩大国内钛产量并多元化区域紧固件产能。政府举措现在支持回收和新矿可行性研究,以最小化进口依赖。

亚太地区是明显的增长引擎,到2030年复合年增长率为9.25%。印度体现了动力:仅波音每年就从当地供应商采购超过12.5亿美元,而生产关联计划下的政策激励旨在本地提升航空价值增加。[4]STAT贸易时报,《波音的印度采购》,stattimes.com 中国商飞C919载有超过1,000份订单,随着年产量到2029年攀升至200架喷气式飞机,将提升区域紧固件数量。中国60%的全球钛产量份额提供材料杠杆,尽管航空级质量差距仍需要关键零件进口。

欧洲在空中客车产量和强劲售后市场活动支撑下保持成熟但关键的地位。欧洲法院撤销了早期的六价铬授权,加速行业转向三价替代品,并对涂层生产线施加合规压力。LISI航空连续八个季度录得两位数增长,突显法国和德国关键工厂的复苏。英国脱欧继续重塑物流,几个供应商建立双库存中心,以无关税延误地服务欧盟和英国客户。

南美受益于巴西航空工业项目和区域MRO中心的兴起,尽管货币波动缓解了近期投资。虽然今天较小,但中东和非洲看到海湾国家出现远程机队和本地大修集群,逐渐扩大航空紧固件市场足迹。

竞争格局

航空紧固件市场保持适度集中,以高认证壁垒和持续资本密集性为特征。领先生产商利用垂直整合、专有合金和自动化生产线以有利条件获得多年合同。豪迈特航空体现了规模优势,在12%收入增长和强劲紧固系统利润率支撑下提高股息。

TriMas航空与空中客车的全球协议反映了OEM推动更少、可靠合作伙伴能够支持未来机器人化装配单元的努力。Nord-Lock的Superbolt载荷感应张紧器说明智能紧固件技术如何通过提供±5%精度的预载数据和远程监控来区分产品,这是舰队范围预测维护重视的能力。

整合继续:Barnes收购MB航空以扩大其在涡轮发动机部件中的影响力,而Novaria收购Anillo Industries以扩大其专业紧固件范围。环境法规加速无镉电镀和六价铬替代品的研发,为熟练掌握环保合规涂层的早期行动供应商创造了利基市场。空白机会包括eVTOL特定紧固解决方案和快速战场修理的增材就绪设计。

航空紧固件行业领导者

史丹利百得公司

TriMas集团

豪迈特航空公司

LISI航空(LISI集团)

精密铸件公司(伯克希尔哈撒韦公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:IperionX有限公司获得美国国防部9900万美元小企业创新研究第三阶段合同,供应包括高性能紧固件在内的钛组件,支持国防应用的国内钛生产。

- 2025年2月:TriMas集团获得与空中客车涵盖A320、A350和A220项目的多年全球合同,专注于机器人装配就绪紧固件。

全球航空紧固件市场报告范围

航空紧固件包括飞机各部分的铆钉、螺钉、螺母、螺栓、夹具和飞机配件。报告研究不包括紧固件在太空应用中的使用。

航空紧固件市场按应用、材料和地理位置(北美、欧洲、亚太地区、拉丁美洲以及中东和非洲)进行细分。按应用,市场细分为商用飞机、军用飞机和通用航空飞机。按材料,市场细分为铝、钢、超合金和钛。报告还涵盖不同地区主要国家航空紧固件市场的市场规模和预测。

对于每个细分市场,市场规模以价值(美元)形式提供。

| 螺栓和螺钉 |

| 螺母和套环 |

| 铆钉和盲紧固件 |

| 销钉和嵌件 |

| 专业/面板紧固件 |

| 铝合金 |

| 钛合金 |

| 不锈钢和合金钢 |

| 超合金 |

| 复合材料兼容聚合物紧固件 |

| 商用航空 |

| 军用航空 |

| 通用和商务航空 |

| 直升机 |

| 航天器和运载火箭 |

| 无人机(UAV) |

| 商用 |

| 军用 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品类型 | 螺栓和螺钉 | ||

| 螺母和套环 | |||

| 铆钉和盲紧固件 | |||

| 销钉和嵌件 | |||

| 专业/面板紧固件 | |||

| 按材料 | 铝合金 | ||

| 钛合金 | |||

| 不锈钢和合金钢 | |||

| 超合金 | |||

| 复合材料兼容聚合物紧固件 | |||

| 按应用 | 商用航空 | ||

| 军用航空 | |||

| 通用和商务航空 | |||

| 直升机 | |||

| 航天器和运载火箭 | |||

| 无人机(UAV) | |||

| 按最终用户 | 商用 | ||

| 军用 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

航空紧固件市场的当前价值是多少?

市场在2025年价值70.2亿美元,预计到2030年将上升至101.2亿美元,复合年增长率为7.59%。

哪个地区领跑航空紧固件市场?

北美占最大的35.76%份额,以波音的生产线和广泛的MRO基础设施为支撑。

航空紧固件市场中哪个细分市场增长最快?

无人机(UAV)显示出到2030年最高9.81%的复合年增长率,因为国防和商用无人机机队扩张。

为什么钛紧固件在航空中如此重要?

钛提供优越的强度重量比和耐腐蚀性,在关键连接处相比钢可节省高达30%的重量。

自动化如何改变航空紧固件生产?

OEM正在采用机器人装配线和提供实时预载数据的智能紧固件,提高一致性并降低节拍时间。

环境法规对紧固件涂层有什么影响?

淘汰镉和六价铬涂层正在加速向满足毒性和出气限制的锌镍和三价铬替代品的转变。

页面最后更新于: