Размер и доля рынка объемных дисплеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

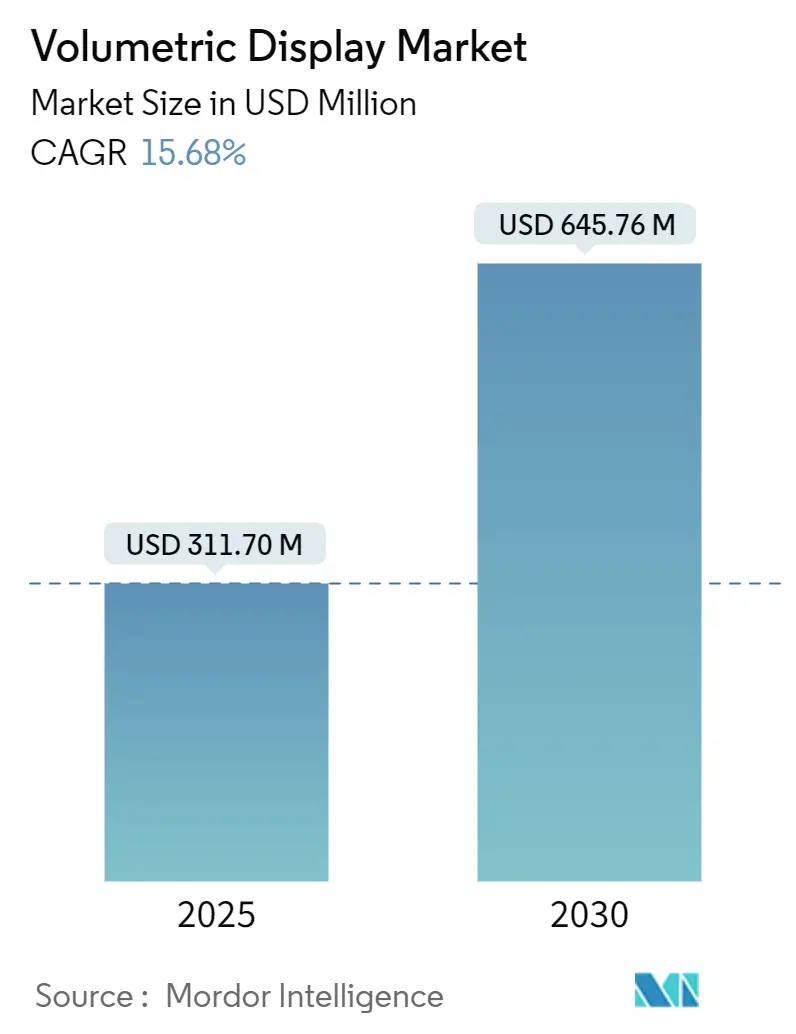

| Размер Рынка (2025) | 311.70 Миллион долларов США |

| Размер Рынка (2030) | 645.76 Миллион долларов США |

| Темп роста (2025 - 2030) | 15.68% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

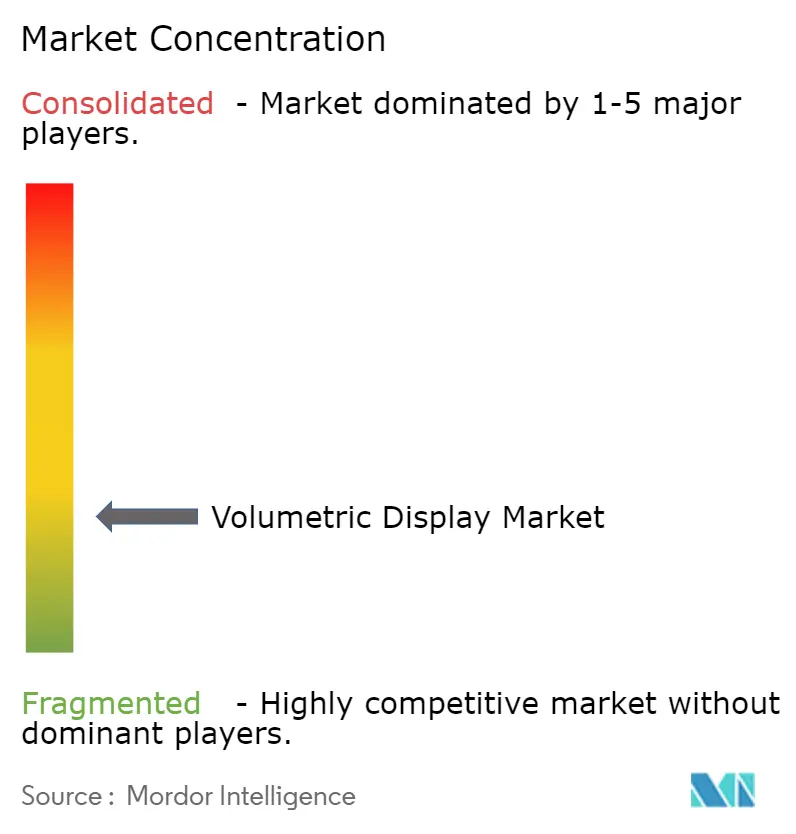

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка объемных дисплеев от Mordor Intelligence

Размер рынка объемных дисплеев оценивается в 311,7 млн долларов США в 2025 году и готов расшириться до 645,76 млн долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 15,68%. За прогнозный период технология переходит от экспериментальной новинки к основной платформе визуализации в операционных залах, командных центрах и современных кабинах пилотов. Сильный спрос на 3D анатомическую визуализацию, растущие оборонные закупки консолей ситуационной осведомленности без очков и переход автомобильной промышленности к полным 3D кластерам на лобовом стекле подкрепляют этот рост. Параллельно стоимость проекторов за люмен продолжает падать, в то время как процессоры голограмм в реальном времени сокращают задержку, делая премиальные пользовательские возможности доступными при более низкой общей стоимости владения. Интенсивные инновации в программном обеспечении склоняют конкурентное преимущество к компаниям, которые контролируют движки рендеринга и экосистемы контента, а не только оптическое оборудование, переписывая основы дифференциации внутри рынка объемных дисплеев.

Ключевые выводы отчета

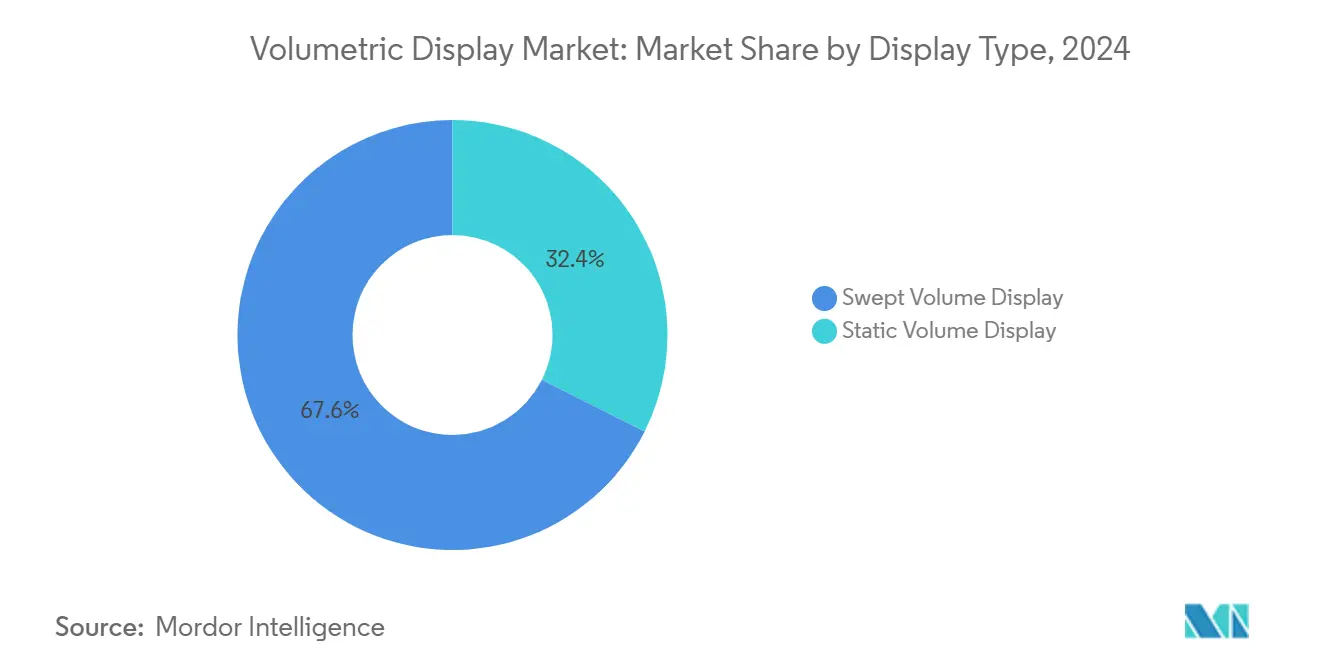

- По типу дисплея системы со сканируемым объемом лидировали с долей выручки 67,6% в 2024 году; прогнозируется, что технология статического объема будет развиваться со среднегодовым темпом роста 17,7% до 2030 года.

- По компонентам проекторы и лазерные модули занимали 37,1% доли рынка объемных дисплеев в 2024 году, в то время как программное обеспечение рендеринга и оборудование GPU показывают самый быстрый рост со среднегодовым темпом роста 16,6% до 2030 года.

- По размеру дисплея 24-40 дюймовые 360-градусные столы составили 50,8% доли размера рынка объемных дисплеев в 2024 году; установки кубов размером свыше 40 дюймов готовы расти со среднегодовым темпом роста 18,3%.

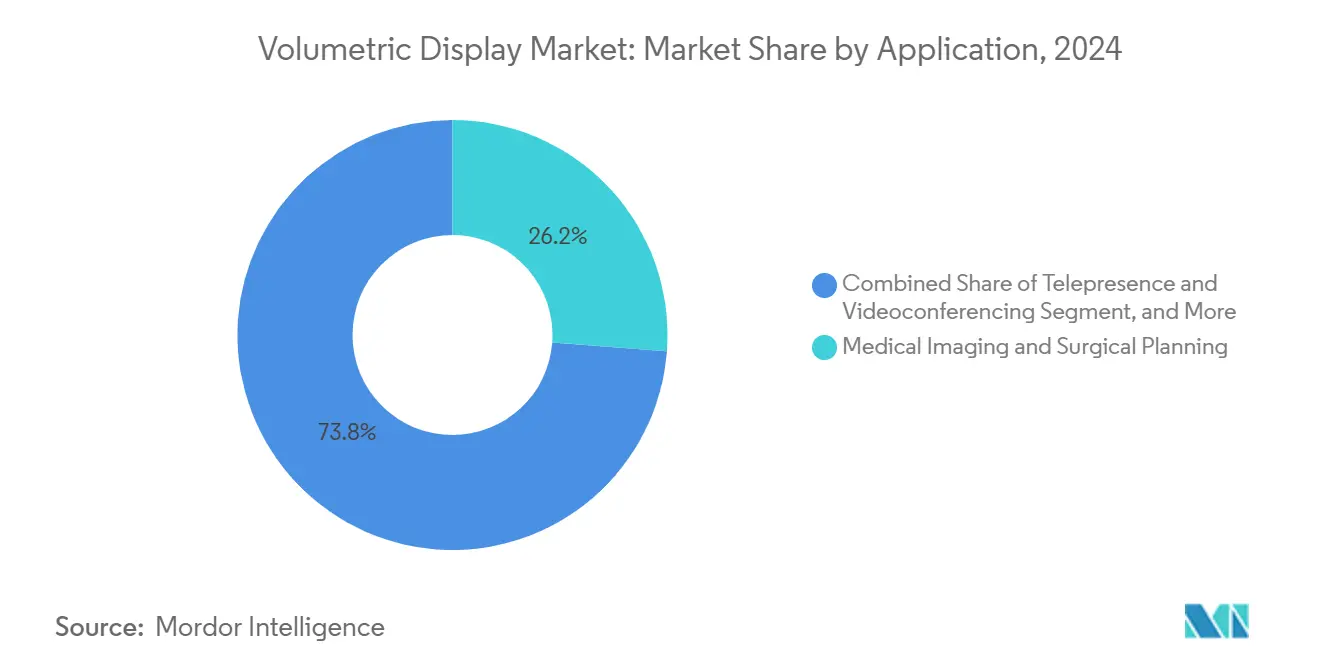

- По применению медицинская визуализация захватила 26,2% размера рынка объемных дисплеев в 2024 году, тогда как телеприсутствие прогнозируется к росту со среднегодовым темпом роста 17,5%.

- По отрасли конечного пользователя поставщики медицинских услуг занимали долю 24,4% в 2024 году; медиа, спорт и развлекательные площадки регистрируют самый быстрый среднегодовой темп роста на уровне 15,9%.

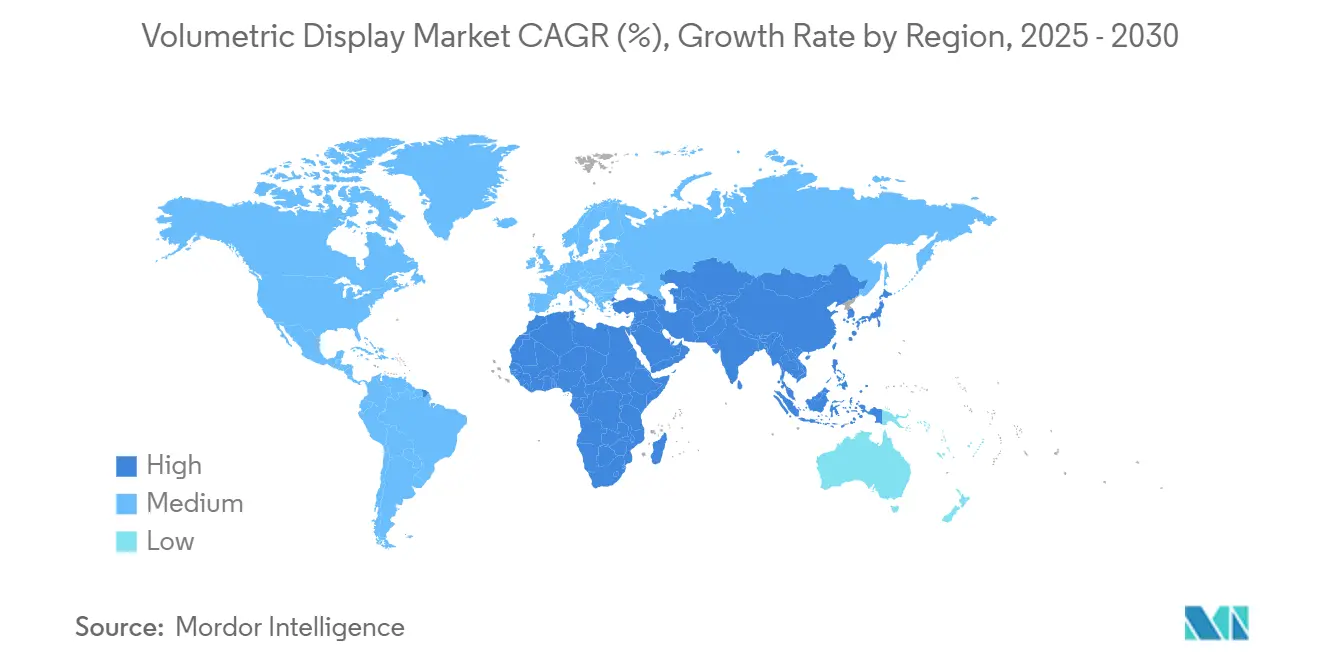

- По географии Азиатско-Тихоокеанский регион командовал 33,2% рынка объемных дисплеев в 2024 году, в то время как Ближний Восток и Африка расширяются наиболее быстро со среднегодовым темпом роста 17,2%.

Тенденции и insights глобального рынка объемных дисплеев

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Принятие 3D анатомической визуализации в малоинвазивных операциях | +3.2% | Северная Америка и Европа | Средний срок (2-4 года) |

| Оборонный спрос на 360° системы ситуационной осведомленности без очков | +2.8% | Ближний Восток, распространение на Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Эволюция автомобильных HUD к 3D приборным кластерам в салоне | +2.1% | Германия, Япония, глобальное покрытие | Средний срок (2-4 года) |

| Поворот медиа и развлечений к голографическим аттракционам на локациях | +1.9% | Ядро Азии, глобальное развертывание | Долгий срок (≥ 4 лет) |

| Падение стоимости проекции за люмен через твердотельные лазеры | +2.4% | Глобально | Короткий срок (≤ 2 лет) |

| Развертывание телеком 5G, обеспечивающее объемное телеприсутствие в реальном времени | +1.8% | США и Южная Корея | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие 3D анатомической визуализации в малоинвазивных операциях

Больницы интегрируют объемные дисплеи для преодоления пространственных ограничений плоских мониторов. Системы, такие как Holoscope-i от RealView Imaging, проецируют интерактивные 3D/4D голограммы, которые хирурги могут осматривать под любым углом, снижая напряжение глаз и сокращая время процедур.[1]Susan Shepard, "Can Holograms Change 3D Medical Imaging?" MD+DI, mddionline.com Многоинституциональные исследования показывают, что хирургические команды предпочли голографическое планирование в 61% случаев по сравнению с 2D изображениями, укрепляя клинический импульс. По мере слияния флуоресцентно-управляемой хирургии с голографическим выводом платформа эволюционирует от простого просмотрщика к интегрированной хирургической консоли. Паттерны закупок указывают, что оборудование станет стандартным в сложных хирургических залах к 2027 году, поднимая годовой спрос на оборудование внутри рынка объемных дисплеев.

Оборонный спрос на 360° системы ситуационной осведомленности без очков

Вооруженные силы на Ближнем Востоке развертывают объемные дисплеи внутри командных постов, чтобы позволить нескольким офицерам разделять один и тот же 3D вид боевого пространства без гарнитур.[2]Avalon Holographics, "Holographics for Battlespace Visualization," avalonholographics.com Тесты, финансируемые Исследовательской лабораторией ВВС США, подтверждают более быстрое распознавание целей и циклы планирования миссий по сравнению с мозаичными 2D картами. Бюджетные ассигнования на модернизацию ISR теперь выделяют 3D столы без очков, сигнализируя о стабильных закупках до 2026 года. По мере сертификации OEM корпусов военных спецификаций и устойчивости к песку и пыли оборонные заказы формируют надежный поток доходов для рынка объемных дисплеев.

Эволюция автомобильных HUD к 3D приборным кластерам в салоне

OEM переходят от базовых проекций на лобовое стекло к полным голографическим кластерам на лобовом стекле, которые встраивают скорость, предупреждения ADAS и навигационные подсказки на настоящую глубину. Hyundai Mobis представила устройство для всего лобового стекла, которое разделяет стекло на отдельные зоны просмотра, доказывая масштабируемость для линий массового производства. Отслеживание взгляда тонко настраивает параллакс, сокращая отвлечение водителя и обеспечивая контент, специфичный для пассажиров. Европейские и японские регуляторы разрабатывают гармонизированные руководящие принципы, расчищая правовой путь для серийного производства в 2027 году. Результирующие контракты на проектирование поднимают автомобильный пайплайн рынка объемных дисплеев.

Поворот медиа и развлечений к голографическим аттракционам на локациях

Азиатские тематические парки устанавливают объемные дисплеи для предложения иммерсивных выставок, которые домашние медиа не могут воспроизвести. Многопользовательские голографические сцены увеличивают время пребывания и премиальные билетные уровни, повышая EBITDA площадки. Операторы сообщают об усилении в социальных медиа, которое поднимает вторичные расходы на товары. По мере уменьшения капитальных затрат на твердотельные лазеры аттракционы среднего уровня принимают формат, расширяя адресуемый спрос. Эта волна досуга приносит повторные заказы на устройства и стабильные контракты на обновление контента в рынок объемных дисплеев.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянное разрешение ниже HD, ограничивающее клиническую диагностику | -2.1% | Глобально, остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Высокая стоимость приобретения по сравнению с конкурирующими инструментами 3D визуализации в МСП | -1.8% | Глобально, сильнее на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Ограниченная экосистема создания контента, препятствующая массовому принятию | -1.5% | Глобально | Долгий срок (≥ 4 лет) |

| Нормы безопасности вокруг высокоинтенсивных лазерных источников | -1.2% | Ядро ЕС, распространение на другие регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянное разрешение ниже HD, ограничивающее клиническую диагностику

Большинство текущих объемных систем падают ниже плотности пикселей, необходимой клиницистам для микрососудистой инспекции или патологического обзора. Более низкое латеральное разрешение становится более выраженным на больших коллаборативных столах, заставляя радиологов возвращаться к КТ рабочим станциям для мелких деталей.[3]Huaying Wang et al., "Lateral Resolution of Digital Holographic System," spiedigitallibrary.org Исследования цветосознательной голографической оптимизации закрывают разрыв, однако диагностические прототипы остаются в лабораториях. До тех пор, пока шаги пикселей не соответствуют порогам цифровой микроскопии, рынок объемных дисплеев должен полагаться на планирование операций, а не на диагностику для медицинских доходов.

Высокая стоимость приобретения по сравнению с конкурирующими инструментами 3D визуализации в МСП

Для производителей и дизайн-студий с ограниченными ресурсами полная объемная установка - оборудование, лицензии рендеринга и сервисные контракты - может превысить общую стоимость владения VR гарнитурами на порядок величины. Расчеты ROI дополнительно растягиваются ограниченным пулом разработчиков готового контента. Правительственные программы, такие как инициативы данных аддитивного производства NIST, нацелены на упрощение файловых пайплайнов, но паритет стоимости с 3D мониторами среднего класса находится в нескольких годах.[4]William Frazier, "Empowering Small and Medium-Sized Enterprises Through Effective Additive Manufacturing Data Management," nist.gov Этот разрыв давит на краткосрочные объемы единиц в рынке объемных дисплеев за пределами покупателей Fortune 1000.

Сегментный анализ

По типу дисплея: доминирование сканируемого объема и импульс статического объема

Архитектуры со сканируемым объемом захватывают 67,6% доли рынка объемных дисплеев в 2024 году благодаря зрелому производственному инструментарию и проверенной в полевых условиях надежности. Ротационная персистенция зрения обеспечивает яркие изображения внутри компактных габаритов, идеально для медицинских и оборонных консолей. Устройства со статическим объемом, хотя и меньше сегодня, показывают самый сильный среднегодовой темп роста 17,7%, поскольку голографическая лазерно-возбужденная графика исключает движущиеся части, сокращая циклы обслуживания.

Недавние демонстрации цветных кубов статического объема показывают отличную экологическую устойчивость, соблазняя лаборатории, которые не могут терпеть механическую вибрацию. По мере масштабирования голографических материалов системы статического объема прогнозируются к эрозии доминирования сканируемого объема, поднимая размер рынка объемных дисплеев для статических архитектур выше 190 млн долларов США к 2030 году. Поставщики, которые освоили оба пути, хеджируют против будущих колебаний предпочтений клиентов.

По компонентам: программный рендеринг как новый драйвер роста

Оптическое оборудование - проекторы и лазерные двигатели - сохраняет долю 37,1%, поскольку яркость и цветовая гамма все еще зависят от эффективности фотонов. Однако программное обеспечение рендеринга и высокопропускные GPU ускоряются со среднегодовым темпом роста 16,6%, опережая оптику, поскольку покупатели требуют голограммы 4K в реальном времени. Размер рынка объемных дисплеев для вычислительных подсистем прогнозируется почти удвоиться между 2025 и 2030 годами, поскольку процессоры с наборами инструкций, специфичными для голограмм, достигают коммерческих плат.

В ответ центрированные на оборудовании фирмы формируют альянсы с поставщиками игровых движков для пакетирования SDK, в то время как чистые программные дома лицензируют IP блоки производителям проекторов. Сдвиг перекастает захват стоимости к алгоритмам, которые сжимают интерференционные паттерны без визуальных артефактов, устанавливая следующее конкурентное поле битвы внутри индустрии объемных дисплеев.

По размеру дисплея: крупноформатные установки захватывают премиальные расходы

24-40 дюймовый 360° стол остается рабочей лошадкой, удерживая долю 50,8% в 2024 году, поскольку он балансирует погружение с настольной эргономикой. Корпоративные сессии составления дорожных карт и хирургические планировочные скамейки тяготеют к этому габариту. Наоборот, установки кубов выше 40 дюймов мчатся вперед со среднегодовым темпом роста 18,3%, добавляя масштаб для коллаборации команды из десяти человек и демонстраций в аудитории. Один куб в 60 дюймов может заменить несколько мониторов, оправдывая более высокие ценовые точки и сервисные контракты, которые поднимают размер рынка объемных дисплеев в топ-уровне.

Кубы ниже 24 дюймов остаются актуальными в образовательных наборах и концептуальных демо, но сталкиваются с конкуренцией от лентикулярных 3D ноутбуков. Поставщики поэтому подстраивают линейки оптических двигателей по трем размерным уровням, предотвращая утечку маржи, когда клиенты мигрируют вверх.

По применению: лидерство медицинской визуализации и ускорение телеприсутствия

Медицинская визуализация обеспечила 26,2% размера рынка объемных дисплеев в 2024 году, поскольку больницы одобрили капитальные бюджеты для сокращения времени операционной через более четкие сигналы глубины. Специалисты по нейро- и кардиохирургии ссылаются на более короткие циклы планирования и меньшую усталость от манипулирования джойстиком. Телеприсутствие поставляет самый быстрый среднегодовой темп роста 17,5% на фоне развертываний 5G и растущих норм гибридной работы. Живые 3D звонки позволяют удаленным экспертам вращаться вокруг физических прототипов или аватаров пациентов, устраняя изоляцию, обнаруженную в VR гарнитурах.

Реклама, инженерная визуализация и оборонные командные комнаты завершают спрос. Каждая вертикаль ценит одно и то же ядро светового поля, но расходится по яркости, полю зрения и открытости API. Это разнообразие изолирует рынок объемных дисплеев от замедлений в одном секторе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: поставщики медицинских услуг задают темп

Больницы и хирургические центры составили 24,4% доли рынка объемных дисплеев в 2024 году, доказывая готовность финансировать новую визуализацию, когда метрики исходов улучшаются. Комитеты капитальных бюджетов обнаруживают, что одна объемная консоль амортизируется по нескольким хирургическим отделениям. Развлекательные площадки, включая арены киберспорта и тематические парки, показывают самый быстрый среднегодовой темп роста 15,9%, поскольку операторы ищут готовые для социальных медиа зрелища, которые командуют премиальным ценообразованием билетов.

Автомобильные дизайн-студии, аэрокосмические прайм-подрядчики и академические лаборатории вместе поддерживают диверсифицированную базу спроса. Поскольку ведущие автопроизводители закрепляют контракты на лобовые стекла, только автомобильный уровень может представлять более 85 млн долларов США инкрементального размера рынка объемных дисплеев к 2030 году. Межотраслевое принятие уменьшает циклический риск и поощряет поставщиков компонентов стандартизировать интерфейсы.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с долей 33,2% рынка объемных дисплеев в 2024 году, закрепленный японскими, китайскими и южнокорейскими конгломератами, которые сочетают полупроводниковую силу с большими внутренними развлекательными расходами. Решение Японии внедрить голографические портреты в новые банкноты сигнализирует о основном принятии, катализируя местных поставщиков оптики. Телеком компании Южной Кореи продемонстрировали живые 5G голограммные звонки, привлекая корпоративные пилотные проекты. Плотная база поставщиков региона держит время выполнения коротким, ускоряя циклы обновления.

Северная Америка занимает второе место, движимая американскими производителями хирургических роботов и оборонными лабораториями, которые интегрируют объемные консоли в C2 комплексы. Федеральное финансирование для испытательных стендов передового производства подвергает МСП воздействию технологии, расширяя перспективы среднего рынка. Медицинские технологические кластеры Канады в Онтарио и Британской Колумбии добавляют сайты клинической валидации, усиливая региональное доверие.

Европа остается сосредоточенной на автомобильной интеграции. Немецкие Tier-1 партнерятся со специалистами по оптике для инженерии голограмм, встроенных в лобовое стекло, соответствующих правилам UN ECE по бликам. Нормы лазерной безопасности ЕС замедляют развертывания, но в конечном итоге поднимают базовое качество, строя экспортную привлекательность после выдачи сертификатов.

Ближний Восток и Африка регистрируют самый высокий среднегодовой темп роста 17,2% до 2030 года, поскольку министерства обороны закупают 360° столы без очков для центров совместных операций. Суверенные фонды в Заливе финансируют развлекательные комплексы с голографическими аттракционами, дополнительно увеличивая поток единиц. Латинская Америка показывает зарождающееся принятие, с университетами Бразилии, пилотирующими объемные лаборатории для учебных планов промышленного дизайна, засевая будущий спрос по континенту.

Конкурентная среда

Сектор демонстрирует умеренную концентрацию: топ-пять поставщиков коллективно держат около 48% выручки, оставляя место для специалистов к дифференциации. Sony смешивает проприетарные микродисплеи с растущим SDK пространственной реальности, позволяя контент-студиям портировать активы из существующих пайплайнов. Microsoft использует свой стек программного обеспечения смешанной реальности для позиционирования объемных консолей как естественных дополнений к наборам разработки HoloLens.

Чистые игроки, такие как Voxon Photonics и Looking Glass Factory, поддерживают высокий темп инноваций, фокусируясь на однозначных объемных двигателях. Новейшее ядро со сканируемым объемом Voxon улучшило яркость на 35%, одновременно уполовинив уровни шума, отвечая требованиям хирургических театров. Looking Glass поставляет 16-дюймовые и 32-дюймовые световые панели в комплекте с простым в использовании плагином Unity, снижая трение разработчиков.

Стратегические альянсы растут в частоте. Производитель оптических компонентов Luminit партнерится с автомобильными Tier-1 для поставки голографических пленок для лобового стекла, в то время как лидеры GPU сотрудничают с исследовательскими институтами для совместного проектирования наборов инструкций, оптимизированных для голограмм. Подача патентов на дифракционные оптические элементы и алгоритмическое сжатие взлетела на 22% год к году, предвещая как оборонительные судебные процессы, так и лицензионные доходы внутри рынка объемных дисплеев.

Лидеры отрасли объемных дисплеев

-

Coretec Group Inc.

-

Voxon Photonics

-

Looking Glass Factory Inc.

-

Sony Corporation

-

LightSpace Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые развития

- Апрель 2025: Sony Corporation выпустила улучшенный Spatial Reality Display, который поддерживает 4K 3D просмотр без гарнитур.

- Март 2025: Electronics & Telecommunications Research Institute (ETRI) представил процессор голограмм 4K в реальном времени с задержкой 30 мс.

- Январь 2025: Hyundai Mobis продемонстрировала полный голографический кластер для лобового стекла, запланированный для производственных автомобилей 2027 года.

- Январь 2025: Luminit Inc. продемонстрировала голографические пленки для лобового стекла, которые повышают четкость при ярком дневном вождении.

Объем отчета по глобальному рынку объемных дисплеев

Объемные дисплеи позволяют пользователю создавать визуальное представление объекта в трех физических измерениях, предоставляя зрителю 360-градусный сферический угол обзора. Этот отчет сегментирует рынок по типу, отрасли конечного пользователя и географии.

| Дисплей со сканируемым объемом |

| Статический объемный дисплей |

| Проекторы и лазерные модули |

| Дисплейные панели и оптические элементы |

| Программное обеспечение рендеринга и оборудование GPU |

| Голографические материалы |

| Прочие компоненты |

| Менее 360° обзорного объема (куб менее 24 дюймов) |

| 360° настольный (куб 24-40 дюймов) |

| Крупноформатный (куб свыше 40 дюймов) |

| Медицинская визуализация и планирование операций |

| Телеприсутствие и видеоконференции |

| Образовательные и тренировочные симуляции |

| Реклама и цифровые вывески |

| Развлечения и игры |

| Инженерная визуализация и дизайн |

| Оборонные и охранные командные центры |

| Прочие применения |

| Поставщики медицинских услуг |

| Автомобильная промышленность и транспорт |

| Медиа, спорт и развлекательные площадки |

| Промышленность и производство |

| Аэрокосмическая промышленность и оборона |

| Академические и исследовательские институты |

| Прочие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу дисплея | Дисплей со сканируемым объемом | ||

| Статический объемный дисплей | |||

| По компонентам | Проекторы и лазерные модули | ||

| Дисплейные панели и оптические элементы | |||

| Программное обеспечение рендеринга и оборудование GPU | |||

| Голографические материалы | |||

| Прочие компоненты | |||

| По размеру дисплея | Менее 360° обзорного объема (куб менее 24 дюймов) | ||

| 360° настольный (куб 24-40 дюймов) | |||

| Крупноформатный (куб свыше 40 дюймов) | |||

| По применению | Медицинская визуализация и планирование операций | ||

| Телеприсутствие и видеоконференции | |||

| Образовательные и тренировочные симуляции | |||

| Реклама и цифровые вывески | |||

| Развлечения и игры | |||

| Инженерная визуализация и дизайн | |||

| Оборонные и охранные командные центры | |||

| Прочие применения | |||

| По отрасли конечного пользователя | Поставщики медицинских услуг | ||

| Автомобильная промышленность и транспорт | |||

| Медиа, спорт и развлекательные площадки | |||

| Промышленность и производство | |||

| Аэрокосмическая промышленность и оборона | |||

| Академические и исследовательские институты | |||

| Прочие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка объемных дисплеев?

Рынок оценивается в 311,7 млн долларов США в 2025 году и прогнозируется достичь 645,76 млн долларов США к 2030 году при среднегодовом темпе роста 15,68%.

Какое применение лидирует по выручке сегодня?

Медицинская визуализация занимает 26,2% размера рынка объемных дисплеев в 2024 году, получая выгоду от измеримых достижений хирургических результатов.

Какой региональный рынок растет быстрее всего до 2030 года?

Ближний Восток и Африка развиваются со среднегодовым темпом роста 17,2%, движимые оборонными расходами на консоли командных центров 360° без очков.

Как программные достижения влияют на конкуренцию?

Движки рендеринга и процессоры голограмм на базе GPU являются самым быстрорастущим компонентным блоком со среднегодовым темпом роста 16,6%, сдвигая захват стоимости к фирмам с алгоритмической интеллектуальной собственностью.

Какое главное технологическое препятствие все еще ограничивает принятие?

Разрешение ниже HD ограничивает случаи использования диагностического уровня, сдерживая расширение медицинской визуализации до улучшения плотности пикселей.

Являются ли объемные дисплеи жизнеспособными для малого бизнеса?

Высокие затраты на приобретение и создание контента остаются барьерами для МСП, хотя падающие цены проекции и инструменты создания с открытым исходным кодом ожидаются сузить разрыв в течение следующих двух лет.

Последнее обновление страницы: