Размер и доля рынка гибких дисплеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.52 Миллиардов долларов США |

| Размер Рынка (2030) | 75.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 29.64% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

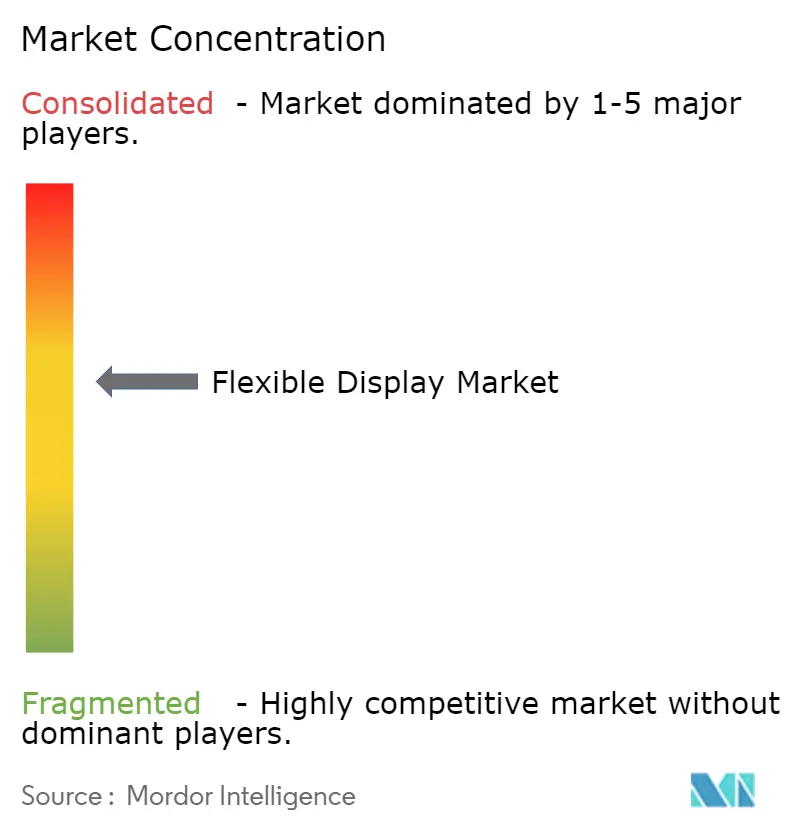

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гибких дисплеев от Mordor Intelligence

Размер рынка гибких дисплеев составляет 20,52 млрд долларов США в 2025 году, и прогнозируется, что он достигнет 75,14 млрд долларов США к 2030 году, что означает мощный среднегодовой темп роста 29,64% за период. Скачок оценки сигнализирует о переломном моменте, в котором экономия от масштаба, прорывы в материалах и свобода дизайна продукта сходятся, чтобы перевести гибкие панели из нишевых концепций в основные интерфейсы в потребительской электронике, мобильности и промышленных средах. Производственные инвестиции в OLED-фабрики поколения 8.6, быстрые инновации в сворачиваемых технологиях и миграция микро-светодиодов в носимые устройства расширяют адресуемую базу, в то время как регулятивные требования к безстеклянным модулям стимулируют новые применения в Европе. Конкурентная интенсивность растет, поскольку китайские производители расширяют мощности быстрее корейских лидеров, бросая вызов устоявшимся структурам затрат и ускоряя снижение цен. Одновременно интегрированные игроки, которые обеспечивают знания в области полиимида, инкапсуляции и шарниров, защищают себя от шоков предложения и судебных рисков.

Ключевые выводы отчета

- По типу дисплея OLED занял 85% доли рынка гибких дисплеев в 2024 году; прогнозируется рост микро-светодиодов на 36% среднегодовых до 2030 года.

- По форм-фактору складные устройства держали 71% размера рынка гибких дисплеев в 2024 году; сворачиваемые развиваются со среднегодовым темпом 39% между 2025-2030.

- По подложке пластик-полиимид составлял 62% доли рынка гибких дисплеев в 2024 году; прогнозируется рост подложек из металлической фольги на 33% среднегодовых до 2030 года.

- По применению смартфоны и планшеты командовали 66% размера рынка гибких дисплеев в 2024 году; автомобильные кокпиты растут со среднегодовым темпом 31% до 2030 года.

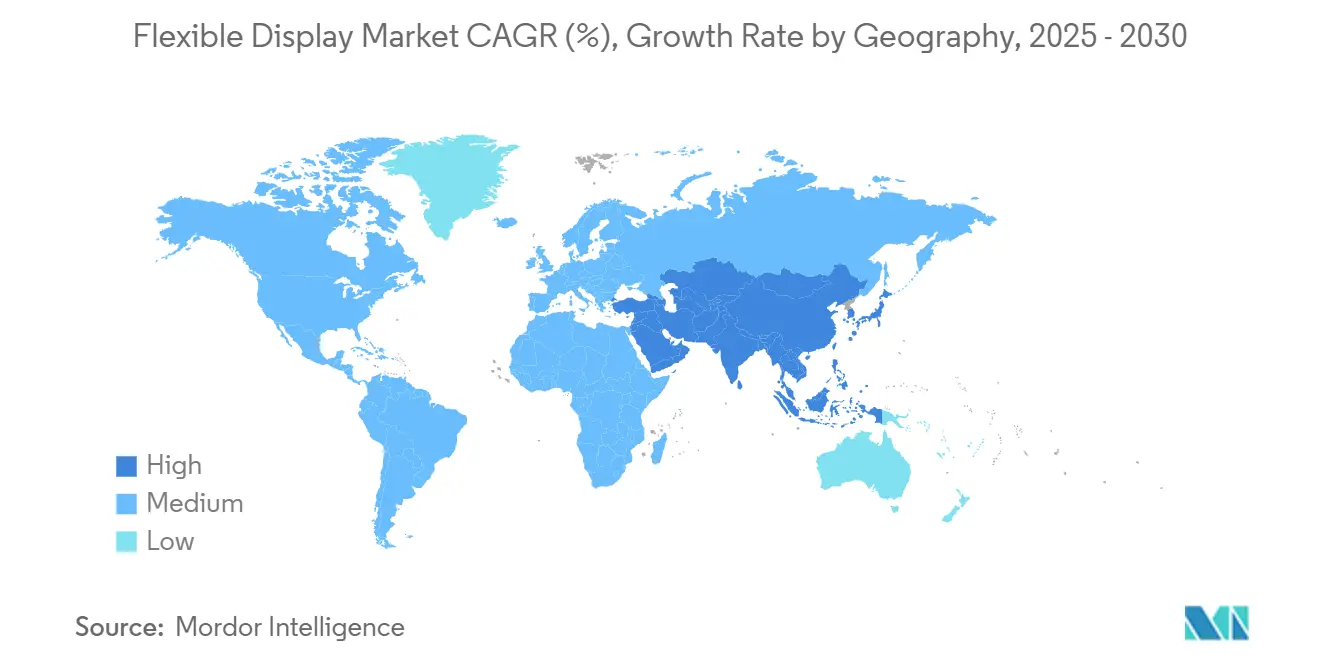

- По географии Азиатско-Тихоокеанский регион лидировал с 57% долей выручки в 2024 году, в то время как регион Ближнего Востока и Африки прогнозируется к расширению со среднегодовым темпом 32% до 2030 года.

Глобальные тренды и инсайты рынка гибких дисплеев

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Momentum запуска сворачиваемых и складных смартфонов в Китае и Корее | +7.2% | Восточная Азия с глобальными побочными эффектами | Среднесрочный период (2-4 года) |

| Внедрение изогнутых OLED-кокпитов премиум-электромобилей по всей Европе | +5.8% | Европа, Северная Америка, премиальные сегменты в Азии | Среднесрочный период (2-4 года) |

| Всплеск спроса на легкие микро-OLED панели AR/VR в Северной Америке | +4.3% | Северная Америка с распространением на Европу и Восточную Азию | Долгосрочный период (≥ 4 лет) |

| Снижение затрат от гибких OLED-фабрик поколения 8.6 в Китае | +6.5% | Глобально, с основным воздействием в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Продвижение ЕС циркулярной экономики для безстеклянных модулей | +3.1% | Европейский Союз с регулятивными побочными эффектами на глобальные цепи поставок | Среднесрочный период (2-4 года) |

| Рост гибких медицинских носимых устройств в Японии и Южной Корее | +2.4% | Восточная Азия с расширением в Северную Америку и Европу | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Momentum запуска сворачиваемых и складных смартфонов в Китае и Корее

Поставки гибких OLED-панелей для смартфонов выросли на 26% в 2024 году до 784 миллионов единиц, подчеркивая, как новые форм-факторы стимулируют спрос на замену.[1]Shuangyuan Liu, Xiaofei Xu and Jie Jiang, "Flexible Transparent ITO Thin Film with High Conductivity and High-Temperature Resistance," Ceramics International, ceramicsinternational.comНовые трискладные дизайны, запланированные на конец 2025 года, приносят 360-градусное вращение и ультратонкое стекло, которое снижает видимость складок, усиливая дифференциацию брендов. Китайские участники быстро масштабируются, соответствуя целям долговечности шарниров и сокращая циклы от дизайна до запуска, оказывая давление на действующих игроков по цене и темпу инноваций. Компонентные экосистемы вокруг шарниров, термостойкого полиимида и прозрачных покрывающих пленок получают прямую выгоду. Подъем также переливается на рынки аксессуаров и ремонта, создавая дополнительные потоки сервисной выручки.

Внедрение изогнутых OLED-кокпитов премиум-электромобилей по всей Европе

Роскошные электрические транспортные средства поднимают внутренний опыт через обширные изогнутые приборные панели, такие как EQS SUV Hyper-screen, который объединяет несколько дисплеев под непрерывной стеклянной крышкой.[2]Mercedes-Benz AG, "The EQS SUV Full Press Pack," mercedes-benz-media.co.ukАвтомобильные OEM предпочитают гибкие OLED за их тонкий профиль, равномерную яркость и свободу дизайна, что приводит к всплеску площади дисплея на транспортное средство. Поставщики первого уровня углубляют партнерства с производителями панелей для совместной разработки платформ кокпита, в то время как стратегии программно-определяемых транспортных средств требуют дисплеи, которые поддерживают непрерывные обновления по воздуху. По мере созревания автономной функциональности многомодальное взаимодействие и растягиваемые экраны от стойки до стойки готовы умножить потребление квадратных метров дисплея на автомобиль.

Спрос на легкие микро-OLED AR/VR в Северной Америке

Поставки XR-дисплеев готовы вырасти на 6% в 2025 году, при этом AR-очки подскочат на 42% благодаря более тонким микро-OLED-двигателям, которые сокращают вес гарнитуры и потребление энергии. Прирост яркости свыше 10 000 нит и боковая проводная депозиция, которая снижает стоимость в три раза, устраняют препятствия для наружного и корпоративного применения. Достижения в кремниевых объединительных платах повышают плотность пикселей, обеспечивая бифокальные дизайны, которые беспрепятственно смешивают физические и цифровые слои. Поставщики компонентов переориентируются с мобильных OLED на микро-OLED, открывая свежие пулы доходов.

Снижение затрат от гибких OLED-фабрик поколения 8.6 в Китае

Линия поколения 8.6 стоимостью 8,72 млрд долларов США, находящаяся в настоящее время в строительстве, предназначена для экономически эффективных панелей для планшетов, ноутбуков и автомобилей, позволяя одновременную обработку шести 14-дюймовых дисплеев на материнском стекле. Безмасочная литография, струйно-печатные RGB-стеки и оксидные TFT-объединительные платы вместе снижают материальные отходы и время цикла. Более низкие средние продажные цены панелей ускоряют проникновение в устройства среднего уровня, выравнивая кривые ценовой эластичности. Союзные производители оборудования в испарении и инкапсуляции выигрывают более крупные заказы на инструменты, в то время как внутренние поставщики PI и барьерных пленок масштабируются с гарантированным отбором.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Потери выхода полиимида поколения 8+ | −2.8% | Глобальные производственные центры, в основном Восточная Азия | Краткосрочный период (≤ 2 лет) |

| Нехватка материалов инкапсуляции | −2.1% | Глобально с более высоким риском в азиатских фабриках | Среднесрочный период (2-4 года) |

| Судебные разбирательства по патентам на складные шарниры в США | −1.5% | Северная Америка с глобальными побочными эффектами | Среднесрочный период (2-4 года) |

| Проблемы надежности пластиковых ЖК-вывесок в холодном климате | −1.1% | Северная Европа, Северная Америка, Северная Азия | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Потери выхода полиимида поколения 8+, повышающие затраты на брак

Масштабирование до более крупного материнского стекла усиливает термический стресс на гибких PI-подложках, вызывая потери выхода, вызванные дефектами, которые раздувают стоимость за единицу. Исследования аэрогель-армированных PI-волокон показывают обещание в повышении термической стабильности, но промышленное внедрение остается зарождающимся, оставляя фабрики подверженными дорогостоящему браку во время наращивания.[3]Yonggang Min et al., "Pressure-Constrained Sonication Activation of Flexible Printed Metal Patterns for Multifunctional Electronics," Nature Communications, nature.comПрограммы восстановления выхода теперь фокусируются на метрологии в режиме реального времени и предиктивном обслуживании на основе ИИ для снижения плотности дефектов до начала массового производства.

Нехватка материалов инкапсуляции

Ультратонкие многослойные барьеры, которые отражают влагу и кислород, все еще поступают от нескольких квалифицированных поставщиков. Сильный спрос от линий смартфонов и автомобилей напрягает мощности покрытия, увеличивая время выполнения заказов и повышая спотовые цены. Спонсируемые правительством проекты, такие как KONFECT, стремятся масштабировать гибкую OLED-стеклянную инкапсуляцию через рулонные системы, но коммерческие объемы остаются ограниченными. Производители панелей с собственными барьерными пленками или ALD-возможностями получают определенность расписания и защиту маржи.

Сегментный анализ

По типу дисплея: OLED все еще правит, в то время как микро-LED набирает обороты

OLED держал 85% долю рынка гибких дисплеев в 2024 году, используя излучающие пиксели, которые обеспечивают более тонкие, дружественные к кривизне модули без подсветки. Эрозия затрат от китайских фабрик и прирост пропускной способности испарителей удерживали OLED в качестве панели выбора для смартфонов, часов и изогнутых информационно-развлекательных кластеров. В то же время поставки микро-LED масштабируются от пилотного до раннего массового производства, демонстрируя прогнозируемый среднегодовой темп роста 36%, поскольку квантово-точечные цветовые конвертеры, точность массового переноса и выходы ремонта улучшаются. Автомобильные проекционные дисплеи и прочные носимые устройства получают выгоду в первую очередь, поскольку микро-LED поднимает яркость до 10 000 нит и обеспечивает длительные сроки службы даже при высокой тепловой нагрузке, о чем свидетельствует 8-дюймовый прототип Tianma. Электронная бумага держит нишу в энергосберегающих вывесках и логистических метках, в то время как гибриды квантовых точек продолжают устранять разрывы в цене и цветовой гамме для устройств среднего уровня.

Доминирование OLED сталкивается с тремя точками давления. Во-первых, долговечность неорганических микро-LED материалов размывает нарратив риска выгорания OLED. Во-вторых, преимущества затрат поколения 8.6 сужают разрыв в средних продажных ценах между жесткими и гибкими OLED, подталкивая бюджетные сегменты к гибким форм-факторам. В-третьих, подходы квантовых точек на чипе теперь совместимы с рулонными пластиковыми подложками, высевая будущую конкуренцию в ультрабольших прозрачных окнах. Тем не менее, зрелость экосистемы, амортизация оборудования и обильное предложение удерживают OLED твердо под контролем в среднесрочной перспективе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форм-фактору: сворачиваемые набирают популярность помимо складных

Складные устройства захватили 71% рынка гибких дисплеев в 2024 году и остаются объемным двигателем, поскольку поставщики смартфонов соревнуются в итерации двускладных, трискладных и оборачивающихся форматов. Патентные барьеры на геометрии шарниров и ламинации UTG укрепляют лидерство первопроходцев, но не исключают соперников, которые лицензируют или изобретают альтернативные кинематические стеки. Сворачиваемые экраны, прогнозируемые к расширению со среднегодовым темпом 39%, разблокируют пространственную эффективность, втягиваясь в компактные корпуса, совпадая с потребительским спросом на карманные, но обширные дисплеи. Ранние сворачиваемые ноутбуки и планшеты демонстрируют, что моторизованные катушки и ограничивающие растяжение ламинации могут достичь повторяемости свыше 30 000 приводов.

Изгибаемые и конформируемые дисплеи остаются основными в изогнутых краевых телефонах, фитнес-браслетах и автомобильных радарах благодаря их более простым механическим нагрузкам. Зарождающийся класс "без форм-фактора", обеспеченный растягиваемыми подложечными сетками и змеевидными схемными узорами, находится под активным исследованием для прилипающих к коже здоровых пластырей и мягких роботов. Академический выпуск по растягиваемым дисплеям подскочил с 17 статей в 2014 году до 197 в 2023 году, отражая повышенные инвестиции в НИОКР. Хотя коммерциализация отстает, прогресс создает основу для повсеместных окружающих поверхностей дисплея позже в десятилетии.

По материалу подложки: металлическая фольга сужает разрыв

Пластик-полиимид правил с 62% долей в 2024 году благодаря своей проверенной термической выносливости, химической стабильности и знакомости с процессом. Однако вызовы размерной стабильности в масштабе поколения 8+ и ограничения переработки дают металлической фольге возможность. Алюминиевые и нержавеющие фольги, соединенные со слоями оксидных TFT, рассеивают тепло быстрее и блокируют воду лучше, толкая их среднегодовой темп роста к 33% до 2030 года. Недавняя техника активации ультразвуком поднимает проводимость печатных металлических трасс, позволяя инженерам создавать оригами-стильные складные сети с минимальным приростом сопротивления после повторного изгиба.[4]OLED-Info. "Flexible OLEDs: introduction and market status." , "April 2025 - OLED-Info." oled-info.com

Ультратонкое стекло остается незаменимым там, где доминируют оптическая четкость и жесткость касания, особенно в складных покрывающих окнах ниже 30 мкм. PET, PEN и поликарбонат служат ценочувствительным сегментам, которые принимают более низкие термические пороги. Фторированные слюдяные подложки с покрытиями из оксида индия-олова теперь достигают 85% прозрачности и выживают при отжигах 800°C, устанавливая новые рекорды для высокотемпературно-толерантных гибких проводников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: автомобильный кокпит вырывается вперед

Смартфоны и планшеты вместе представляли 66% рынка гибких дисплеев в 2024 году и остаются основной витриной для высокочастотных OLED. Тем не менее автомобильные кокпиты подскакивают с прогнозируемым среднегодовым темпом роста 31%, поскольку премиальные бренды электромобилей развертывают изогнутые приборные панели от стойки до стойки, полосы развлечений для задних сидений и внешние приветственные панели. 17-дюймовый прототип электрического кокпита BOE иллюстрирует, как гибкие дисплеи объединяют приборы, информационно-развлекательные системы и пассажирские элементы управления в единую поверхность, сокращая количество механических деталей и повышая возможность обновления.

Носимые устройства пользуются устойчивым импульсом, подпитываемым отслеживанием здоровья, двунаправленной связью и модной привлекательностью. Концепции сворачиваемых телевизоров плюс прозрачные розничные вывески продолжают привлекать маркетинговый ажиотаж, хотя барьеры затрат пока держат объемы скромными. AR/VR гарнитуры все больше полагаются на микро-OLED микродисплеи для достижения эргономических целей, связываясь обратно с достижениями в подложках и инкапсуляции, отмеченными ранее. Промышленные панели управления, железнодорожные информационные системы и прочные оборонные экраны завершают расширяющуюся палитру случаев использования.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 57% выручки в 2024 году, движимый плотными производственными экосистемами в Корее, Китае и Тайване, которые охватывают от синтеза PI-смол до сборки модулей. Только Китай добавляет 8% годовых мощностей гибких OLED до 2028 года против 2% темпа Кореи, поднимая свою долю глобального производства панелей с 68% до 74%. Региональные политические стимулы предоставляют благоприятные условия по земле, налогам и энергии местным чемпионам, в то время как внутренние OEM смартфонов обеспечивают готовый спрос. Этот благоприятный цикл цементирует самодостаточность цепи поставок и ускоряет время до выхода для новых линий.

Северная Америка командует технологическим притяжением благодаря своему лидерству в AR/VR, высокопроизводительных вычислениях и премиальных сегментах ноутбуков. Американские бренды поставляют OLED-панели класса MacBook на 2026 год, заставляя поставщиков квалифицировать оксидные TFT и тандемные архитектуры стека, которые продлевают срок службы при статических нагрузках пользовательского интерфейса. Правовая экспозиция, возникающая от патентов на шарниры, остается предметом наблюдения; однако игроки часто урегулируют или перекрестно лицензируют для защиты окон запуска. Правительственные гранты для перенесения микроэлектроники могут перенаправить части экосистемы в США, особенно в инструментарий для объединительных плат и безстеклянной инкапсуляции.

Европа оказывает регулятивное влияние через Регулирование экодизайна и предстоящий Цифровой паспорт продукта, подталкивая отрасль к перерабатываемым структурам и полному раскрытию материалов. Автомобильные кластеры в Германии, Швеции и Соединенном Королевстве принимают изогнутые OLED-кластеры быстрыми темпами, стимулируя местную интеграцию, склеивание и тестовых партнеров. Цель континента по циркулярному использованию материалов 24% к 2030 году движет НИОКР в растворяемые с пониженным содержанием растворителей PI, биоразлагаемые клеи и механические крепежи, которые обеспечивают легкое разделение.

Ближний Восток и Африка, хотя и сравнительно небольшие, записывают самый быстрый рост со среднегодовым темпом роста 32% от расширяющихся цифровых вывесок в транспортных узлах, спортивных аренах и досуговых местах. Гибкие светодиодные пленочные экраны, которые соответствуют стеклянным фасадам, иллюстрируют архитектурный аппетит к новым форм-факторам. Спонсируемые правительством проекты умных городов и условия высокого окружающего освещения делают высокояркие микро-LED привлекательным вариантом. Южная Америка следует с растущим проникновением смартфонов и автомобильными сборочными заводами, начинающими специфицировать гибкие кластеры для экспортных моделей.

Конкурентная среда

Действующие игроки Samsung Display и LG Display используют широкие IP-портфолио, покрывающие гибкие OLED-стеки, инкапсуляцию, складные шарниры и UTG-ламинацию, обеспечивая проектные победы с глобальными брендами устройств. Тем не менее их совокупная доля прогнозируется к эрозии, поскольку BOE, Visionox и CSOT разблокируют последовательные линии поколений 6 и 8.6, которые подрезают стоимость, приближаясь к целям однородности. Чэндуская фабрика BOE стоимостью 8,72 млрд долларов США является символичной, нацеленной на полное массовое производство к 2027 году и позиционирующей фирму для обгона Samsung Display в производстве складных панелей для смартфонов к 2028 году. Visionox между тем инвестирует 690 млн долларов США в НИОКР-кампус, фокусирующийся на AR/VR микро-OLED, сигнализируя о намерении диверсифицироваться за пределы панелей для мобильных телефонов.

Стратегические ходы вращаются вокруг вертикального контроля. Samsung Display приобрел IP безмасочной OLED-депозиции от Orthogonal, стремясь устранить дорогостоящие тонкометаллические маски и перескочить в возможности разрешения узора. LG Display представил растягиваемую панель, которая расширяется на 50% без искажения, нацеливаясь на секторы моды и мобильности. BOE активно совместно разрабатывает платформы автомобильных кокпитов с ведущими OEM, глубоко встраивая свои панели в архитектуры E/E транспортных средств. Стартапы, такие как SmartKem, коммерциализируют низкотемпературные органические TFT-чернила, совместимые с рулонной печатью, предлагая действующим игрокам дополнительные пути к расширениям с более низкими капитальными затратами.

Патентные заявки на складную механику остаются высокими. Хотя высокопрофильные судебные разбирательства в судах США могут задерживать отдельные запуски, урегулирования обычно следуют, позволяя роялти-несущим моделям продолжаться. Поставщики материалов - Dow, Sumitomo, Kolon - также консолидируются через целевые приобретения для обеспечения формулировок PI-лака и барьерных пленок, дополнительно поднимая барьеры входа. В целом рынок наклоняется к олигополии с местом для специализированных разрушителей в микро-LED, металлической фольге и растягиваемых нишах.

Лидеры отрасли гибких дисплеев

-

LG Display Co., Ltd

-

Samsung Electronics Co. Ltd

-

ROYOLE Corporation

-

BOE Technology Group Co. Ltd

-

Microtips Technology

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: BOE начала строительство 8.6-поколения AMOLED-линии в Чэнду стоимостью 8,72 млрд долларов США, крупнейшего промышленного проекта в истории Сычуани, увеличивая премиальные гибкие мощности.

- Апрель 2025: LG Display сообщила, что OLED-телевизоры составляют 78,3% премиального телевизионного сегмента Китая, направляя компанию обратно к прибыльной территории.

- Апрель 2025: Visionox выделила 690 млн долларов США на гибкий AMOLED НИОКР-комплекс в Куньшане с акцентом на AR/VR-применения.

- Март 2025: Samsung Display обеспечила многолетний заказ на OLED-панели MacBook Pro, начинающийся в 2026 году с первоначальным годовым объемом 3-5 миллионов единиц.

- Январь 2025: Samsung подтвердила окно запуска в октябре 2025 года для трискладного смартфона, использующего 360-градусное ультратонкое стекло.

Область применения глобального отчета по рынку гибких дисплеев

Гибкие дисплеи являются сворачиваемыми и гибкими, в отличие от традиционных плоских дисплеев, используемых в большинстве устройств. Эти дисплеи построены на гибкой подложке, которая может быть пластиковой, металлической или гибким стеклом.

Область исследования охватывает динамику рынка и тренды в типе дисплея (OLED, ЖК, EPD (электронно-бумажный дисплей), другие типы дисплеев (LED)), материале подложки (стекло, пластик, другие материалы подложки), применении (смартфоны и планшеты, носимая электроника, телевизоры и цифровые вывески, персональные компьютеры и ноутбуки, другие применения) и географии. Исследование также отслеживает тренды, возможности и влияние COVID-19 на рынок гибких дисплеев. Размеры рынка и прогнозы предоставляются в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| OLED |

| ЖК |

| Электронно-бумажный дисплей (EPD) |

| Микро-LED |

| Квантовые точки и другие новые типы |

| Складные |

| Сворачиваемые |

| Изгибаемые |

| Конформируемые (изогнутые/оборачивающиеся) |

| Стекло |

| Пластик - полиимид (PI) |

| Пластик - PET/PEN |

| Металлическая фольга |

| Другие (поликарбонат, ультратонкое стекло) |

| Смартфоны и планшеты |

| Носимая электроника (часы, пластыри) |

| Телевизоры и цифровые вывески |

| Персональные компьютеры и ноутбуки |

| Автомобильный кокпит и информационно-развлекательные системы |

| AR/VR головные дисплеи |

| Промышленные дисплеи и дисплеи общественного транспорта |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азия-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу дисплея | OLED | ||

| ЖК | |||

| Электронно-бумажный дисплей (EPD) | |||

| Микро-LED | |||

| Квантовые точки и другие новые типы | |||

| По форм-фактору | Складные | ||

| Сворачиваемые | |||

| Изгибаемые | |||

| Конформируемые (изогнутые/оборачивающиеся) | |||

| По материалу подложки | Стекло | ||

| Пластик - полиимид (PI) | |||

| Пластик - PET/PEN | |||

| Металлическая фольга | |||

| Другие (поликарбонат, ультратонкое стекло) | |||

| По применению | Смартфоны и планшеты | ||

| Носимая электроника (часы, пластыри) | |||

| Телевизоры и цифровые вывески | |||

| Персональные компьютеры и ноутбуки | |||

| Автомобильный кокпит и информационно-развлекательные системы | |||

| AR/VR головные дисплеи | |||

| Промышленные дисплеи и дисплеи общественного транспорта | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азия-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка гибких дисплеев в 2025 году и как быстро он будет расти к 2030 году?

Рынок составляет 20,52 млрд долларов США в 2025 году и прогнозируется достичь 75,14 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 29,64%.

Какой регион в настоящее время лидирует на рынке гибких дисплеев и какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион держит наибольшую долю в 57% в 2024 году, в то время как регион Ближнего Востока и Африки прогнозируется к росту со среднегодовым темпом 32% с 2025-2030.

Насколько быстро растут сворачиваемые дисплеи по сравнению со складными форматами?

Складные владеют 71% объема 2024 года, но сворачиваемые дисплеи являются двигателем роста с ожидаемым среднегодовым темпом роста 39% между 2025-2030.

Почему автомобильные кокпиты появляются как ключевое применение для гибких дисплеев?

Производители премиальных электромобилей интегрируют изогнутые OLED-приборные панели для улучшения пользовательского опыта, движущие среднегодовой темп роста 31% для дисплеев автомобильных кокпитов до 2030 года.

Какие вызовы, связанные с материалами, могут замедлить внедрение гибких дисплеев?

Потери выхода в подложках из полиимида поколения 8+ и напряженное предложение высокопроизводительных материалов инкапсуляции снижают производство и повышают затраты.

Кто основные игроки и как развивается конкуренция?

Samsung Display и LG Display лидируют сегодня, но BOE и Visionox быстро набирают долю, поскольку новые фабрики поколения 8.6 в Китае сокращают затраты и увеличивают мощности.

Последнее обновление страницы: