Размер и доля рынка голографических дисплеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.36 Миллиардов долларов США |

| Размер Рынка (2030) | 10.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.11% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка голографических дисплеев от Mordor Intelligence

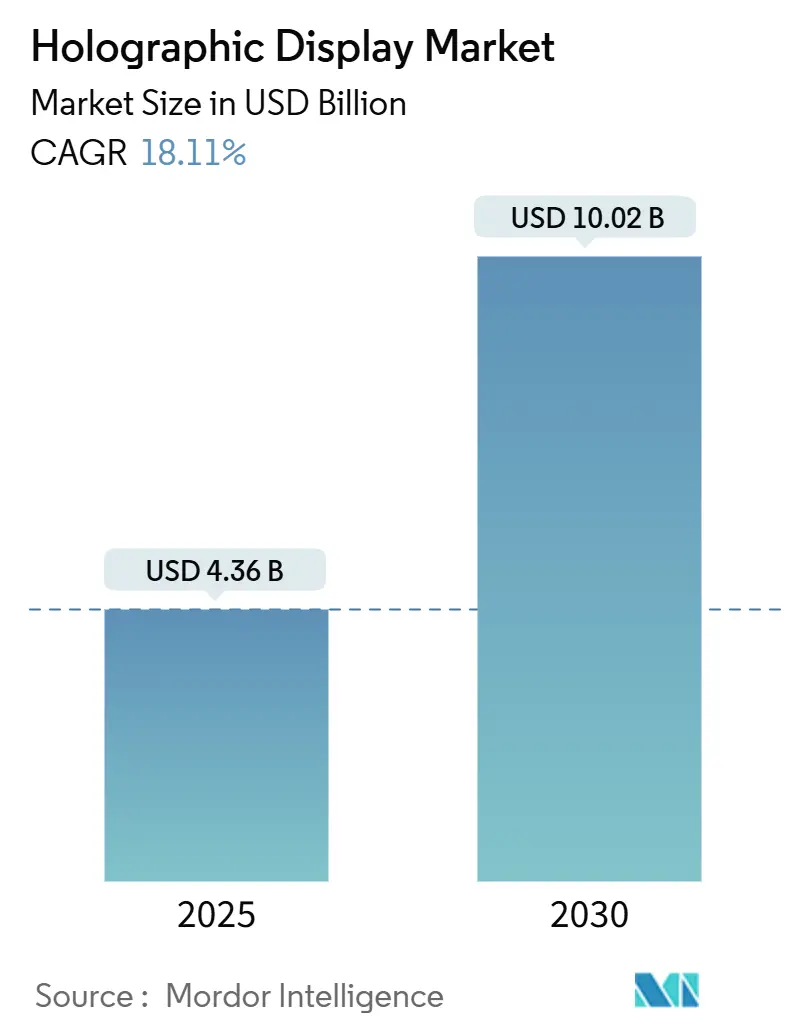

Размер рынка голографических дисплеев оценивается в текущих 4,36 млрд долларов США в 2025 году и прогнозируется достичь 10,02 млрд долларов США к 2030 году при поддержке среднегодового темпа роста 18,11%. Устойчивый спрос обусловлен внедрением премиальными автомобильными брендами дисплеев дополненной реальности на лобовом стекле, установкой объемных хирургических комплексов в ведущих американских больницах и принятием роскошными ритейлерами 360-градусных вывесок. Эти случаи использования сигнализируют о решительном переходе от исследовательских пилотов к производственному внедрению по мере улучшения выхода годных микро-LED волноводов и снижения затрат на создание контента движками с искусственным интеллектом. Немецкие и китайские автопроизводители составляют основную массу внедрений на лобовых стеклах, в то время как американские поставщики медицинских услуг ускоряют закупки 3D-изображений, которые сокращают циклы планирования операционных. Азия продолжает лидировать в масштабах производства и инновациях контента, тогда как розничный сектор Ближнего Востока демонстрирует самое быстрое региональное расширение. Конвергенция оптики, вычислений и создания контента поддерживает экосистему, где предприятия могут монетизировать иммерсивные впечатления и создавать устойчивое конкурентное преимущество.

Ключевые выводы отчета

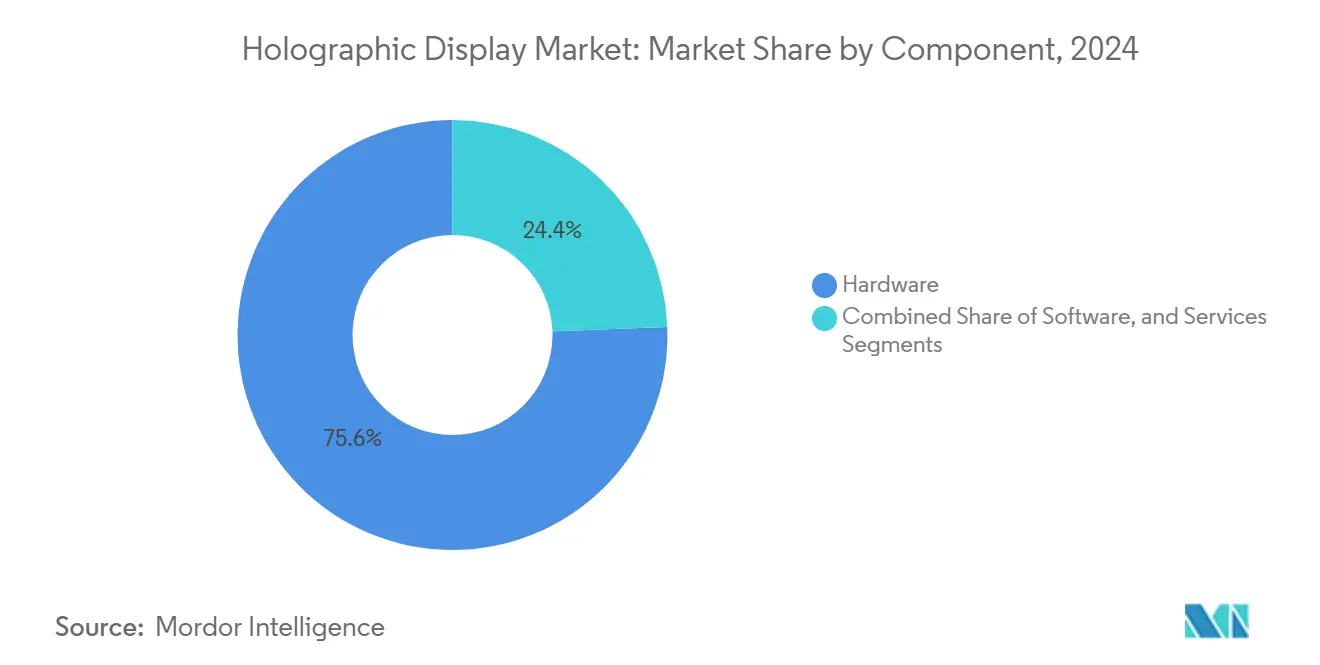

- По компонентам аппаратное обеспечение занимало 75,6% доли рынка голографических дисплеев в 2024 году; прогнозируется рост услуг со среднегодовым темпом роста 22,7% к 2030 году.

- По технологиям электро-голографические решения лидировали с 40,8% долей выручки в 2024 году, в то время как тактильные/воздушно-тактильные системы прогнозируются к расширению со среднегодовым темпом роста 24,6%.

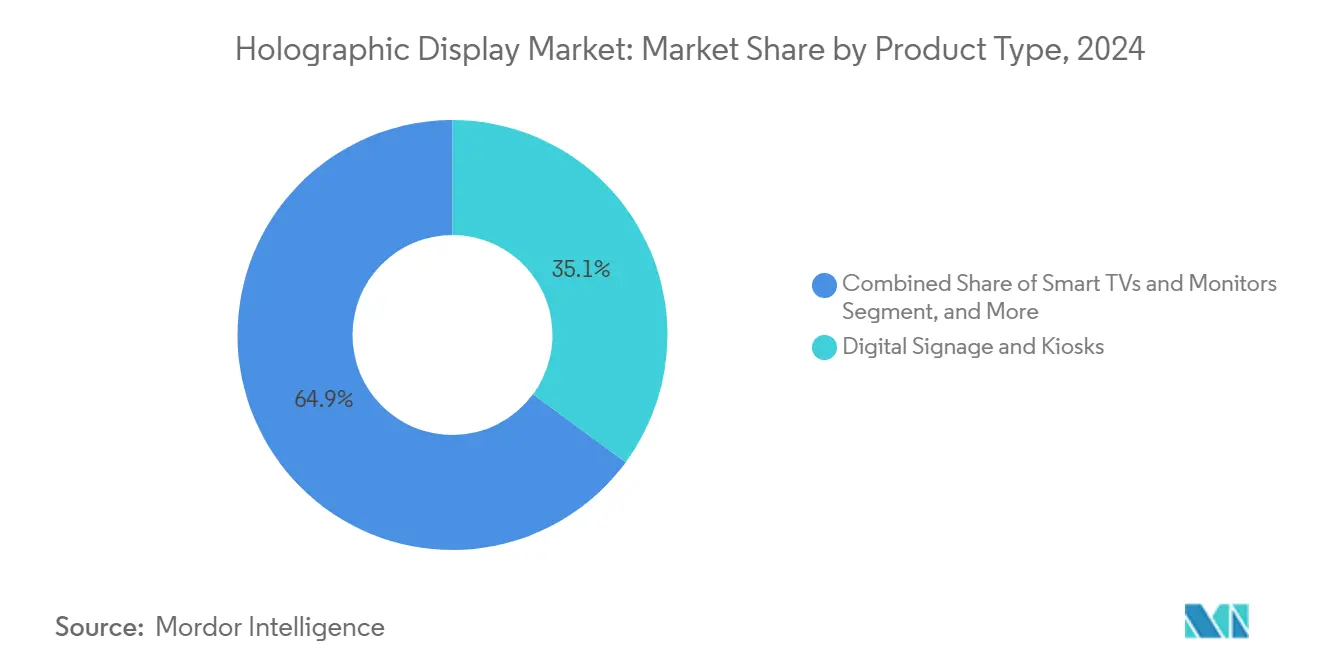

- По типам продуктов цифровые вывески и киоски захватили 35,1% размера рынка голографических дисплеев в 2024 году; медицинские сканеры и микроскопы развиваются со среднегодовым темпом роста 25,1% до 2030 года.

- По конечным пользователям применения в розничной торговле и выставках составили 29,2% доли выручки в 2024 году; здравоохранение и медицинское образование должны расти со среднегодовым темпом роста 23,3%.

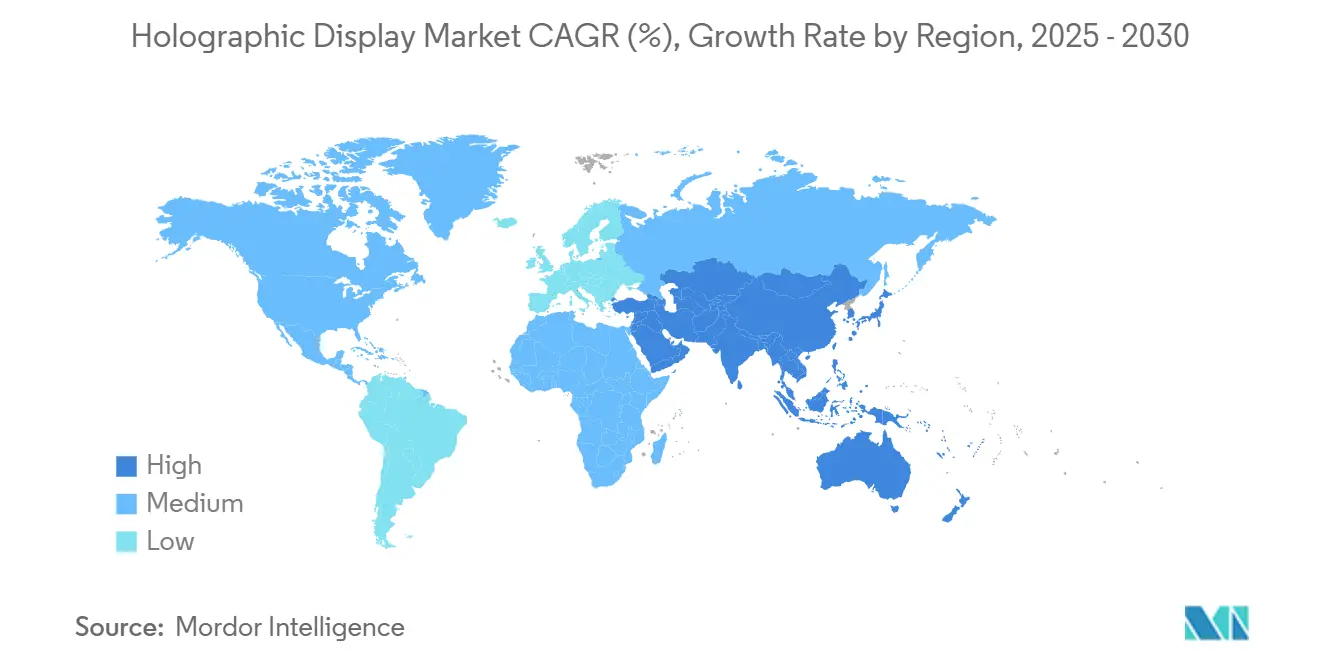

- По географии Азиатско-Тихоокеанский регион контролировал 36,9% выручки в 2024 году; Ближний Восток прогнозируется зарегистрировать самый быстрый региональный среднегодовой темп роста 21,5% до 2030 года.

Тенденции и аналитика мирового рынка голографических дисплеев

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие автопроизводителями голографических проекционных дисплеев дополненной реальности | +3.20% | Германия, Китай, распространение в Северной Америке | Средний срок (2-4 года) |

| Внедрение объемных 3D-комплексов хирургического планирования в ведущих больницах США | +2.80% | Северная Америка, Европа, АТР | Короткий срок (≤ 2 лет) |

| Переход роскошных розничных сетей в торговых центрах Ближнего Востока на 360° голографические вывески | +2.10% | Ближний Восток, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Монетизация голограммных концертов платформами живых событий и стриминга | +1.90% | Япония, Южная Корея, глобальное расширение | Долгий срок (≥ 4 лет) |

| Принятие голографических песочных столов программами визуализации поля боя в обороне | +1.70% | США, Израиль, НАТО | Долгий срок (≥ 4 лет) |

| Снижение затрат на производство 3D-голограмм движками контента с ИИ | +2.40% | Глобально | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Принятие автопроизводителями голографических проекционных дисплеев дополненной реальности

Немецкие люксовые марки и китайские бренды электромобилей интегрируют полноэкранные голографические проекционные дисплеи на лобовое стекло для дифференциации премиальных комплектаций и улучшения ситуационной осведомленности водителя. Концепт Hyundai Mobis, показанный на CES 2025, проецирует навигационные подсказки, предупреждения и развлекательный контент через три зоны просмотра, а совместная разработка с Zeiss нацелена на массовое производство к 2027 году. Рыночные прогнозы предполагают, что 7 миллионов автомобильных единиц будут отправлены к 2030 году, превращая пространство приборной панели в иммерсивные AR-холсты. [1]SPIE Europe, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org

Внедрение объемных 3D-комплексов хирургического планирования в ведущих больницах США

Больницы обращаются к голограммам истинной глубины для онкологии, кардиологии и ортопедии. HOLOSCOPE-i от RealView Imaging позволяет хирургам манипулировать 3D-анатомией в реальном времени, сокращая часы планирования и уменьшая ошибки в операционной. Клинические исследования показывают 61% предпочтение голографических планов над 2D-методами, особенно для некопланарных лучей лучевой терапии.

Переход роскошных розничных сетей в торговых центрах Ближнего Востока на 360° голографические вывески

Флагманские бутики развертывают отдельностоящие объемные дисплеи, которые поворачивают сумочки, ювелирные изделия и высокую моду без физического обращения. Высокий располагаемый доход региона, акцент на театральности в магазине и конкурентные арендные ставки ускоряют принятие, вдохновляя азиатские торговые центры последовать примеру.

Монетизация голограммных концертов платформами живых событий и стриминга

Японские и корейские студии захватывают исполнителей объемно и транслируют их в клубы или VR-пространства. Голограммный процессор на программируемых пользователем вентильных матрицах, созданный корейскими исследователями, рендерит 4K-голограммы с задержкой 30 мс, позволяя покупателям билетов переживать реалистичные шоу без путешествий.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит микро-LED волноводов массового производства, повышающий затраты на спецификацию материалов | -2.90% | Глобально, азиатские производственные центры | Короткий срок (≤ 2 лет) |

| Регулирование безопасности глаз и фотобиологической безопасности, ограничивающее мощность лазерной/плазменной проекции | -1.80% | Европа, распространение на регулируемые рынки | Средний срок (2-4 года) |

| Географическая зависимость от японских и корейских поставщиков волноводов ограничивает масштабирование | -1.30% | Азия, автопроизводители Северной Америки | Короткий срок (≤ 2 лет) |

| Расширенные циклы сертификации ЕС задерживают запуск продуктов | -1.00% | Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит микро-LED волноводов массового производства, повышающий затраты на спецификацию материалов

Немногие заводы могут достичь нанометровых допусков, необходимых для эффективных волноводов, удерживая цены на 40-60% выше альтернатив LCD или OLED. Образцы котировок для полного HD OLED-микродисплея Sony типа 0.44 превышают 260 долларов США (40 000 иен), ограничивая экономику потребительских устройств. [2]Sony Semiconductor Solutions, "0.44-Type Full HD OLED Microdisplay with Industry's Smallest Pixels," sony-semicon.com

Регулирование безопасности глаз и фотобиологической безопасности, ограничивающее мощность проекции

Стандарты ЕС ограничивают допустимую энергию лазера, заставляя автомобильных поставщиков добавлять оптические диффузоры или уменьшать поле зрения, что повышает стоимость и снижает яркость. Тестирование на соответствие продлевает циклы разработки, ставя европейских поставщиков позади коллег в менее ограниченных рынках.

Сегментный анализ

По компонентам: доминирование аппаратного обеспечения движет ценностью, ведомой услугами

Аппаратное обеспечение составило 75,6% выручки 2024 года, подчеркивая капиталоемкость пространственных модуляторов света, лазерных двигателей и прецизионной оптики, которые поддерживают рынок голографических дисплеев. Проекторы, оптические волноводы и движки микродисплеев остаются драйверами затрат, однако падающие цены компонентов скромно снизят долю аппаратного обеспечения в размере рынка голографических дисплеев к концу десятилетия. Услуги уже демонстрируют самый быстрый среднегодовой темп роста 22,7%, поскольку предприятия ищут комплексные соглашения по развертыванию, калибровке и поддержке жизненного цикла. Специалисты по интеграции объединяют установку на месте, облачный рендеринг и обучение, превращая разовые продажи устройств в многолетние контракты. Медицинские сети указывают соглашения об уровне обслуживания, которые гарантируют время работы для хирургических планировочных комплексов, в то время как автопроизводители передают выравнивание оптических систем поставщикам первого уровня. Таким образом, рынок голографических дисплеев переходит от зависимости от маржи аппаратного обеспечения к аннуитетам прикрепленных услуг.

Параллельно программные стеки добавляют рендеринг в реальном времени, создание контента с помощью ИИ и аналитику, накладывая подписочную выручку поверх физического оборудования. Тенденция повторяет более ранние переходы в индустриях проекции и вывесок, где платформы управления контентом стали незаменимыми. По мере распространения объемного стриминга оптимизация пропускной способности и патчи безопасности будут дополнительно расширять возможности услуг. Поставщики аппаратного обеспечения теперь инкубируют внутренние группы профессиональных услуг или союзничают с системными интеграторами, обеспечивая тесную связь между оптикой, прошивкой и управляемым контентом - подход, который усиливает блокировку экосистемы в индустрии голографических дисплеев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: электро-голографические лидируют, тактильные ускоряются

Электро-голографические архитектуры захватили 40,8% выручки в 2024 году благодаря зрелым цепочкам поставок жидкокристаллических кремниевых и отражательных пространственных модуляторов света. Стабильные выходы и установленные наборы инструментов проектирования делают этот формат безопасным выбором для автомобильных проекционных дисплеев и медицинских сканеров, поддерживая его лидерство на рынке голографических дисплеев. Между тем, тактильные воздушные системы показывают среднегодовой темп роста 24,6%, поскольку разработчики объединяют фазированные ультразвуковые массивы с объемными визуалами, позволяя пользователям "касаться" плавающих интерфейсов. Розничные подиумы, позволяющие поворот продуктов жестами, и больничные дисплеи, допускающие стерильное взаимодействие, демонстрируют коммерческую тягу.

Лазерные/плазменные проекционные решения нацелены на сценарии экстремальной яркости, такие как шоу на открытом воздухе и солнечные условия приборной панели, в то время как полупрозрачные волноводы обслуживают AR-умные очки. Метаповерхностная оптика, представленная POSTECH, помогает корректировать хроматическую аберрацию, упрощая управление цветом и утончая профили устройств. [3]Junsuk Rho et al., "Sub-millimeter waveguide shrinks AR glasses," sciencedaily.com Акустические и фотонно-ловушечные исследовательские направления могут переопределить эффективность, однако коммерциализация находится за пределами текущего прогнозного горизонта. В целом, действующие электро-голографические поставщики должны инновировать в области мощности, разрешения и взаимодействия, чтобы отразить быстро растущих тактильных претендентов на рынке голографических дисплеев.

По типам продуктов: медицинские сканеры опережают вывески

Цифровые вывески и киоски внесли 35,1% выручки 2024 года, поскольку торговые центры, аэропорты и выставки искали иммерсивные визуалы для увеличения посещаемости. Однако больничные сканеры и микроскопы регистрируют самый высокий среднегодовой темп роста 25,1%, отражая клиническую валидацию и динамику возмещения. Размер рынка голографических дисплеев для медицинских сканеров прогнозируется расти вместе с бюджетами модернизации хирургических центров до 2030 года. Автомобильные проекционные дисплеи формируют второй по скорости пул, поскольку наложения на всю ширину лобового стекла перемещают навигационные данные в естественную линию зрения водителя. Полноцветные прототипы с полным полем зрения, продемонстрированные на CES 2025, подтверждают оптическую готовность для развертывания флота.

Умные телевизоры, мониторы и смартфоны остаются зарождающимися из-за того, что разрядка батареи и дефицит контента охлаждают потребительское принятие. Камеры и умные очки продвинулись дальше: Snapdragon AR1 от Qualcomm позволяет привязанным очкам рендерить голограммы с низкой задержкой, разгружая вычисления на смартфоны. По мере улучшения производственного масштаба домашние развлечения могут позже затмить вывески. Пока что высокоценные медицинские и автомобильные реализации управляют расширением продуктовой линейки в рамках рынка голографических дисплеев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: здравоохранение наступает на лидерство розничной торговли

Розничные и выставочные площадки держали 29,2% выручки в 2024 году, делая ставку на голографические витрины для отличия личных покупок от электронной коммерции. Аналитика взаимодействия показывает увеличение времени пребывания до 40%, укрепляя ROI для флагманских сетей в Азии и на Ближнем Востоке. Здравоохранение, однако, растет быстрее со скоростью 23,3%, потому что хирурги ценят визуализацию истинной глубины, которая сокращает время в операционной, а администраторы ценят боксы удаленных консультаций, которые улучшают доступ к специалистам.

Медиа и развлечения продолжают расширяться через голограммные концерты, которые стримят умерших или виртуальных артистов в несколько мест одновременно. Автомобильное развертывание ускоряется, поскольку стеки ADAS мигрируют на AR-приборные панели, в то время как оборонные пользователи инвестируют в объемные песочные столы для репетиций миссий. Промышленные, образовательные и потребительские электронные сегменты отстают, но позиционированы для извлечения выгоды, как только нормализуются затраты на компоненты. В совокупности эти модели показывают, что здравоохранение сокращает разрыв с розничной торговлей, чтобы стать со-якорным конечным рынком для рынка голографических дисплеев.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 36,9% выручки 2024 года, используя бум электромобилей в Китае, развлекательные технологии Японии и экосистему полупроводников Южной Кореи. Государственно-частные программы направляют стимулы в микро-LED подложки и метаповерхностную оптику, укрепляя региональное доминирование поставок. Размер рынка голографических дисплеев, относящийся к Азиатско-Тихоокеанскому региону, также выигрывает от плотных розничных развертываний в Токио, Сеуле и Шанхае. Европа следует с автомобильными дизайнерскими победами, но сталкивается с ограничениями яркости, которые сдерживают рост, хотя сотрудничество, такое как Zeiss-Hyundai, поддерживает инновационные пайплайны.

Северная Америка демонстрирует стабильный импульс, опираясь на ведущие американские больницы, которые модернизируют хирургические визуализационные комплексы, и оборонные агентства, закупающие объемные столы планирования миссий. Канадские промоутеры живых событий экспериментируют с голограммными фестивалями, расширяя рыночный охват. Ближний Восток демонстрирует самый высокий среднегодовой темп роста 21,5% до 2030 года, поскольку роскошные торговые центры в Дубае, Эр-Рияде и Дохе активно инвестируют в 360-градусные голографические витрины, которые возвышают повествование бренда. Государственные инициативы умных городов в Абу-Даби и NEOM способствуют дальнейшему экспериментированию.

Латинская Америка и Африка остаются на ранней стадии, ограниченные импортными пошлинами и ограничениями пропускной способности, однако пилотные проекты в розничной торговле Сан-Паулу и визуализации горнодобычи Южной Африки намекают на последующее расширение. Глобальные цепочки поставок тем не менее направляют критическое изготовление волноводов через Японию и Южную Корею, подвергая все регионы потенциальным узким местам - фактор, который заинтересованные стороны по всему рынку голографических дисплеев внимательно отслеживают для смягчения рисков.

Конкурентная среда

Примерно два десятка активных поставщиков участвуют, обеспечивая умеренную фрагментацию. Электронные гиганты, такие как Samsung, Sony, LG и Sharp, используют знания в области дисплеев и производственную мощь, тогда как чистые игроки, такие как Looking Glass Factory, RealFiction и RealView Imaging, преследуют нишевые прорывы. Конкурентное преимущество достается фирмам, которые сочетают изготовление оптики с пайплайнами программного рендеринга, как демонстрирует сотрудничество Samsung с метаповерхностями с POSTECH. Связка Qualcomm с Google и Samsung для умных очков на базе Snapdragon демонстрирует альянсы через цепочку ценности, направленные на сокращение времени выхода на рынок.

Патентные заявки группируются вокруг дизайнов волноводов, фовеального рендеринга и воздушной тактильности. Недавние раскрытия Sony обещают более высокую эффективность дифракции и экологическую долговечность - критично для форм-факторов очков. Стартапы эксплуатируют белые пространства: медицинская направленность RealView обеспечивает больничные бюджеты, в то время как прототип эластичного диффузора Публичного университета Наварры открывает новые парадигмы взаимодействия. Отраслевые наблюдатели ожидают M&A, поскольку действующие производители дисплеев приобретают специализированные оптические дома для обеспечения интеллектуальной собственности и масштаба.

Государственные гранты на НИОКР и университетские спин-оффы добавляют еще один конкурентный слой, направляя прорывы в коммерческую арену. Результирующая сложность экосистемы делает открытость платформы, соответствие стандартам и партнерство по каналам решающими. Заинтересованные стороны, которые рано заблокируют автомобильные или медицинские дизайнерские слоты, получают повторяющуюся выручку и эффекты сетевых данных, формируя будущие траектории "победитель получает больше" в индустрии голографических дисплеев.

Лидеры индустрии голографических дисплеев

-

MDH Hologram Ltd

-

Looking Glass Factory Inc.

-

Provision Holding Inc.

-

Realview Imaging Ltd

-

RealFiction Holding AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Samsung Electronics и POSTECH публикуют исследование ахроматических металинз в Nature Materials для коррекции цветовой дисперсии в волноводах, улучшая качество изображения для XR-носимых устройств.

- Март 2025: корейские исследователи представляют голограммный процессор на программируемых пользователем вентильных матрицах, рендерящий 4K-кадры с задержкой 30 мс, прокладывая путь для живых голограммных концертов.

- Январь 2025: Hyundai Mobis дебютирует с первым полноэкранным голографическим проекционным дисплеем на лобовое стекло на CES с тремя одновременными зонами дисплея и целями производства на 2027 год.

- Октябрь 2024: Zeiss и Hyundai Mobis формализуют партнерство для совместной разработки панорамных автомобильных голографических дисплеев, нацеливаясь на 7 миллионов единиц к 2030 году.

Глобальный охват отчета по рынку голографических дисплеев

Голографический дисплей отражает цифровой материал через стекло, покрытое специальным покрытием, известным как стеклянная оптика, используя экран высокой четкости или 4K. При расположении под определенным углом стеклянная оптика создаст оптическую иллюзию, которая заставит мозг потребителя воспринимать цифровую информацию как трехмерную.

Рынок голографических дисплеев сегментирован по конечным пользователям (потребительская электроника, розничная торговля, медиа и развлечения, военная и оборонная, здравоохранение, автомобильная и другие вертикали конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Аппаратное обеспечение | Пространственные модуляторы света (SLM) |

| Проекторы и лазерные двигатели | |

| Оптические/линзовые модули | |

| Датчики и камеры | |

| Другие | |

| Программное обеспечение | |

| Услуги | Интеграция и консультирование |

| Поддержка и обслуживание |

| Электро-голографические |

| Тактильные/воздушно-тактильные |

| Лазерные/плазменные |

| Полупрозрачные |

| Другие emerging (акустические, фотонно-ловушечные) |

| Цифровые вывески и киоски |

| Умные телевизоры и мониторы |

| Камеры и умные очки |

| Медицинские сканеры и микроскопы |

| Проекционные дисплеи и дисплеи лобового стекла |

| Смартфоны и планшеты |

| Другие |

| Потребительская электроника |

| Розничная торговля и выставки |

| Медиа, развлечения и живые события |

| Здравоохранение и медицинское образование |

| Автомобильная и транспортная |

| Военная, оборонная и аэрокосмическая |

| Промышленная и производственная |

| Образование и обучение |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная АТР | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Аппаратное обеспечение | Пространственные модуляторы света (SLM) | |

| Проекторы и лазерные двигатели | |||

| Оптические/линзовые модули | |||

| Датчики и камеры | |||

| Другие | |||

| Программное обеспечение | |||

| Услуги | Интеграция и консультирование | ||

| Поддержка и обслуживание | |||

| По технологиям | Электро-голографические | ||

| Тактильные/воздушно-тактильные | |||

| Лазерные/плазменные | |||

| Полупрозрачные | |||

| Другие emerging (акустические, фотонно-ловушечные) | |||

| По типам продуктов | Цифровые вывески и киоски | ||

| Умные телевизоры и мониторы | |||

| Камеры и умные очки | |||

| Медицинские сканеры и микроскопы | |||

| Проекционные дисплеи и дисплеи лобового стекла | |||

| Смартфоны и планшеты | |||

| Другие | |||

| По конечным пользователям | Потребительская электроника | ||

| Розничная торговля и выставки | |||

| Медиа, развлечения и живые события | |||

| Здравоохранение и медицинское образование | |||

| Автомобильная и транспортная | |||

| Военная, оборонная и аэрокосмическая | |||

| Промышленная и производственная | |||

| Образование и обучение | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная АТР | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка голографических дисплеев?

Рынок составляет 4,36 млрд долларов США в 2025 году и прогнозируется достичь 10,02 млрд долларов США к 2030 году, отражая среднегодовой темп роста 18,11%.

Какой регион растет быстрее всего?

Ближний Восток демонстрирует самый высокий среднегодовой темп роста 21,5% до 2030 года, движимый инвестициями роскошной розничной торговли в 360-градусные голографические вывески.

Какой сегмент компонентов расширяется быстрее всего?

Услуги растут со среднегодовым темпом роста 22,7%, потому что предприятия ищут комплексную интеграцию, обслуживание и поддержку управления контентом.

Почему больницы принимают голографические дисплеи?

Объемная визуализация улучшает точность хирургического планирования и позволяет удаленные консультации в натуральную величину, приводя к измеримым клиническим результатам и более широкому доступу к специалистам.

Что препятствует более широкому потребительскому принятию?

Высокие затраты на спецификацию материалов для микро-LED волноводов и строгие регулирования лазерной безопасности в некоторых регионах удерживают розничные цены повышенными для устройств массового рынка.

Насколько фрагментирована конкурентная среда?

Более 20 активных игроков и ни одна фирма не превышает 20% выручки, рынок демонстрирует умеренную фрагментацию, но показывает признаки консолидации, движимой партнерствами.

Последнее обновление страницы: