Размер и доля рынка смарт-дисплеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.71 Миллиардов долларов США |

| Размер Рынка (2030) | 10.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.89% CAGR |

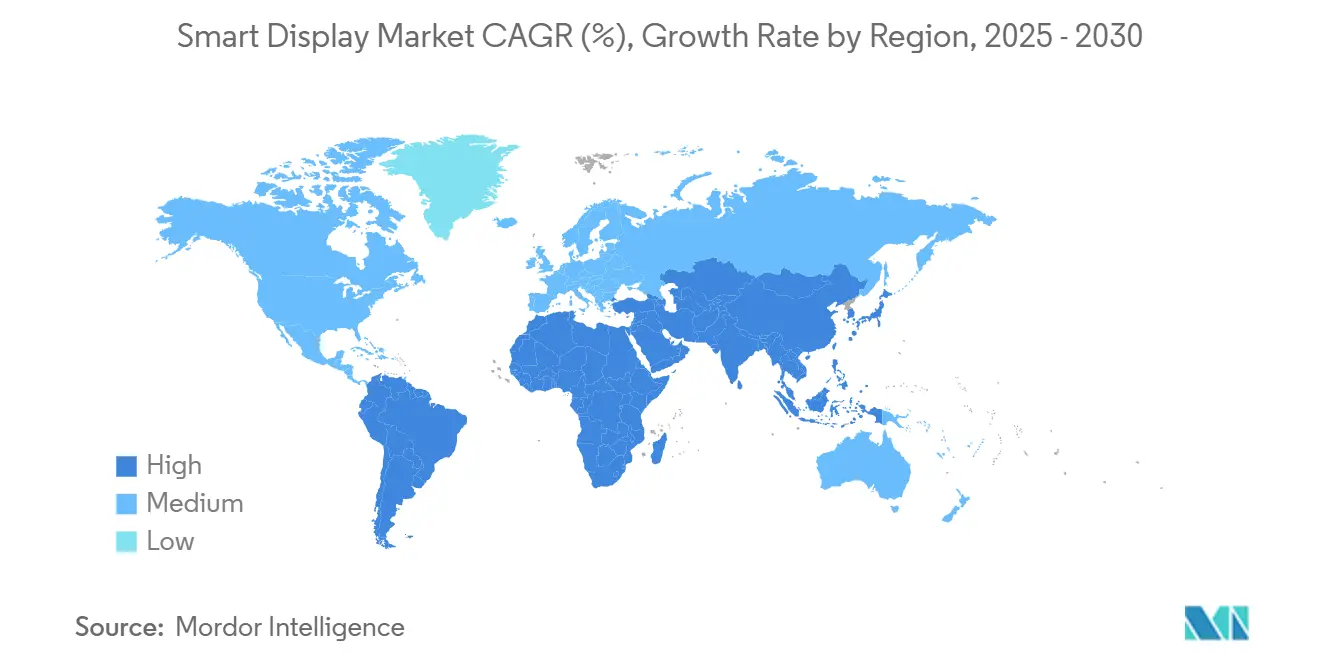

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

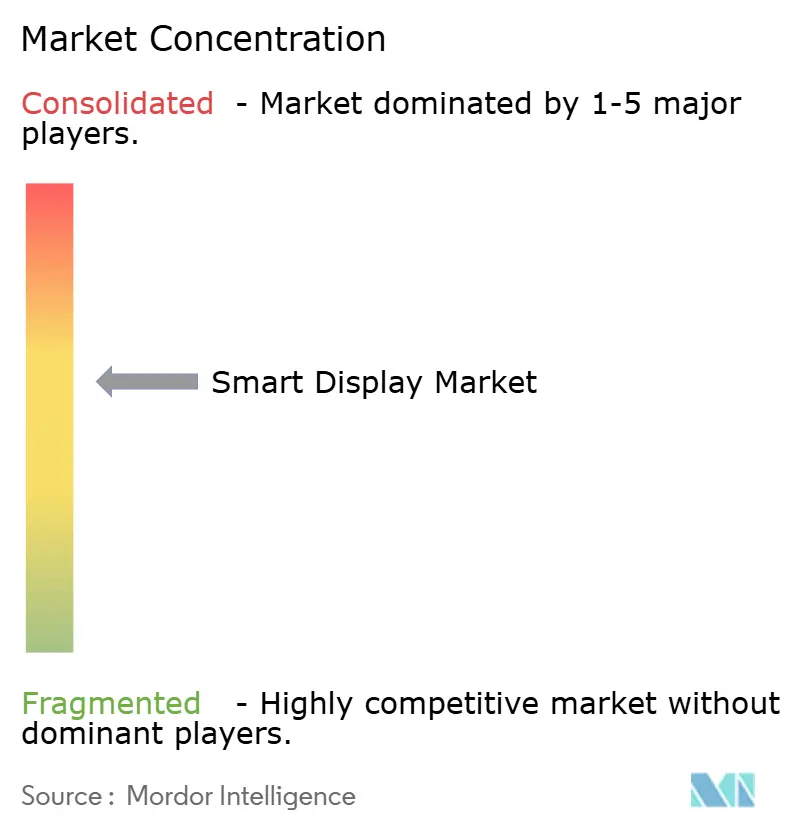

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смарт-дисплеев от Mordor Intelligence

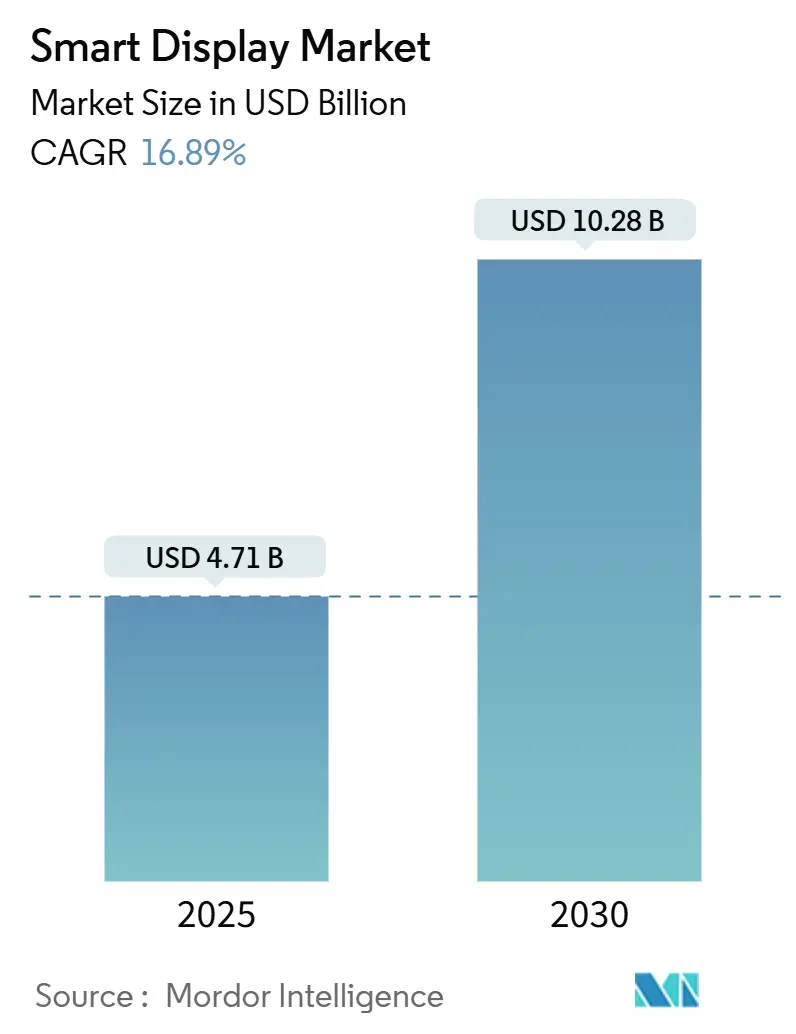

Рынок смарт-дисплеев составлял 4,71 млрд долл. США в 2025 году и, по прогнозам, достигнет 10,28 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 16,89%. Цикл модернизации от экранов только с голосовым управлением к многомодальным хабам на основе ИИ расширяет средние отпускные цены при увеличении установленной базы. Внедрение протокола Matter устраняет привязку к платформам, смещая конкуренцию в сторону инноваций в области оборудования, а не эксклюзивности экосистем.[1]Qorvo, "Simplifying Smart Homes: Learn How Matter, Thread and Wi-Fi Are Revolutionizing IoT Connectivity," qorvo.com Автомобильные кокпиты, распространение OLED и улучшенные ИИ-модели размером более 10 дюймов усиливают потенциал роста доходов. Вертикально интегрированные производители панелей сохранили маржу, несмотря на нехватку 8-10-дюймовых LCD.[2]TCL CSOT, "TCL CSOT Unveils Advanced Smart Cockpit Display Solutions," en.tclcsot.com Напротив, корпоративные покупатели продлили циклы закупок из-за рисков постоянно включенных микрофонов, что сдерживает краткосрочную динамику поставок.

Ключевые выводы отчета

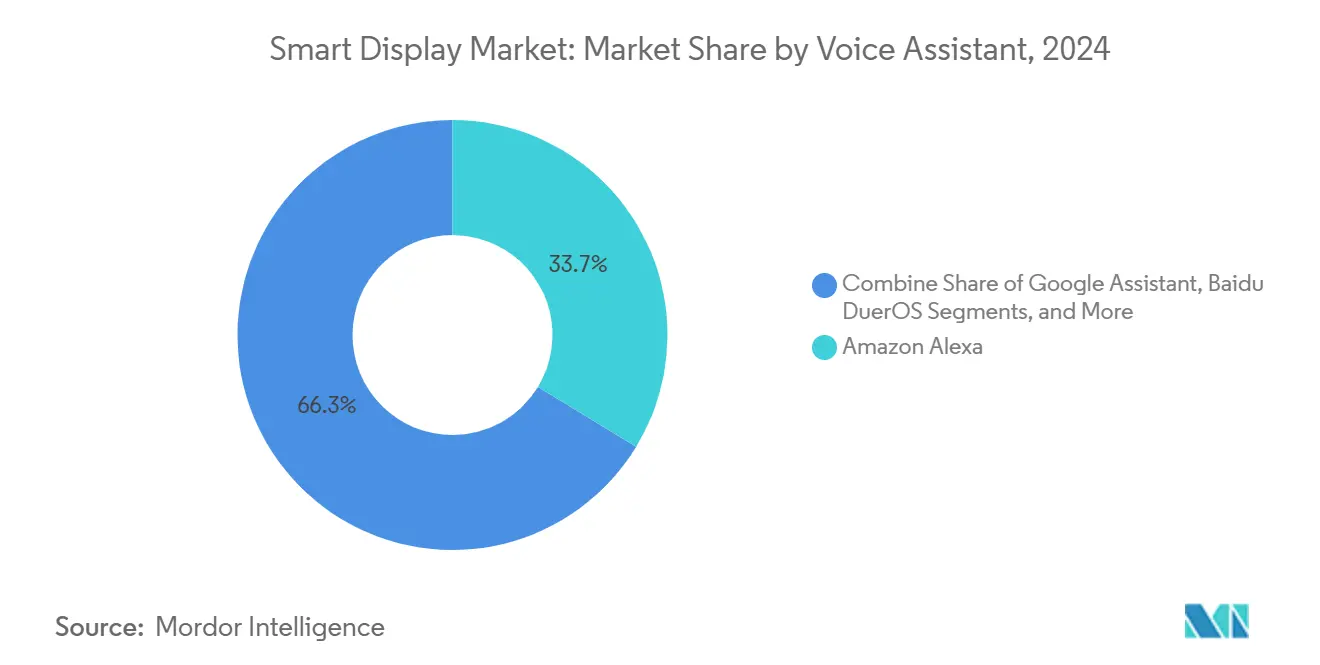

- По голосовому помощнику Amazon Alexa лидировала с 33,7% долей доходов в 2024 году, в то время как Alibaba TmallGenie, по прогнозам, будет развиваться со среднегодовым темпом роста 18,7% до 2030 года.

- По размеру экрана категория 5-10 дюймов составила 52,7% доли размера рынка смарт-дисплеев в 2024 году; экраны >10 дюймов, по прогнозам, будут расширяться со среднегодовым темпом роста 19,3% до 2030 года.

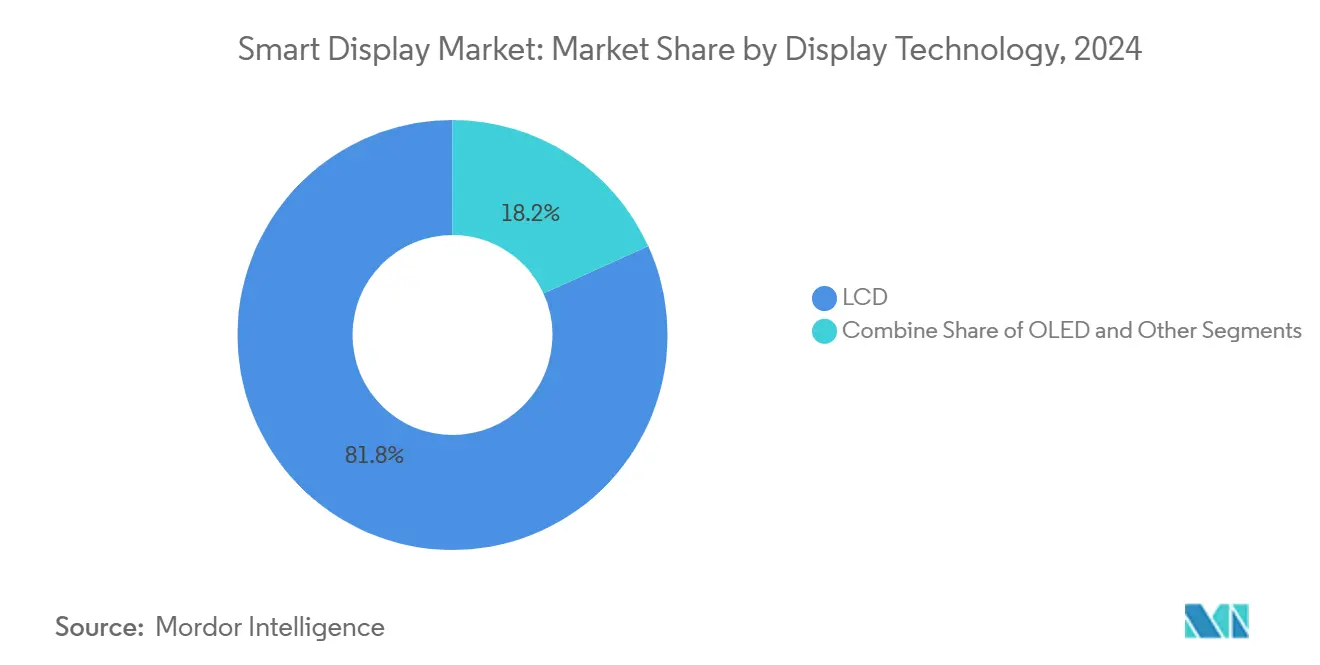

- По технологии дисплея LCD занимал 81,8% доли рынка смарт-дисплеев в 2024 году, тогда как OLED планируется расти со среднегодовым темпом роста 21,8% до 2030 года.

- По разрешению экраны Full HD составляли 56,6% доли в 2024 году, в то время как панели 4K и выше, ожидается, будут расти со среднегодовым темпом роста 23,4%.

- По типу установки автономные устройства доминировали с 90,6% долей в 2024 году; интегрированные форматы, такие как умные зеркала, будут расти со среднегодовым темпом роста 26,7%.

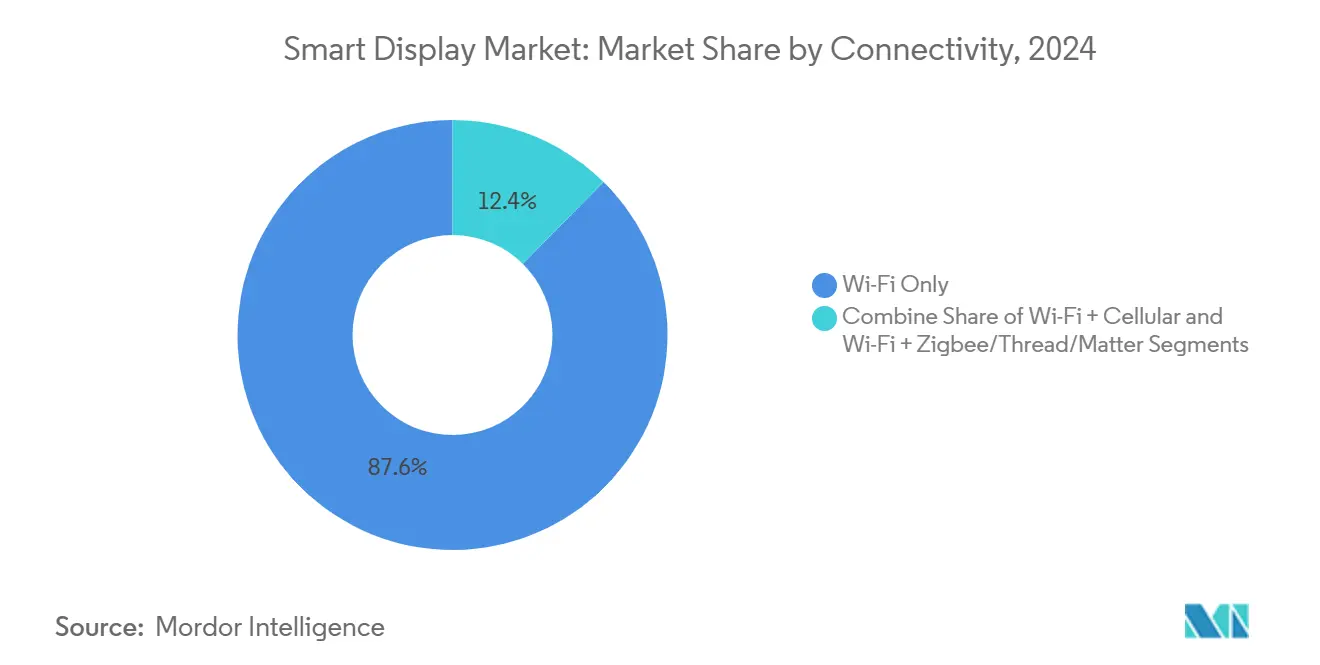

- По подключению устройства только с Wi-Fi представляли 87,6% поставок 2024 года, тогда как модели Wi-Fi + Matter показывают самый быстрый прогноз среднегодового темпа роста 22,9%.

- По отрасли конечного пользователя жилые приложения умного дома лидировали с 74,5% долей доходов в 2024 году, в то время как автомобильные приборные панели готовы расти со среднегодовым темпом роста 24,1%.

- По географии Азиатско-Тихоокеанский регион внес 37,6% мировых продаж в 2024 году и, по прогнозам, покажет самый высокий среднегодовой темп роста 17,3% до 2030 года.

Глобальные тенденции и аналитика рынка смарт-дисплеев

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение многомодальных голосовых хабов умного дома | +3.5% | Северная Америка с распространением на Европу | Средний срок (2-4 года) |

| Распространение совместимых с Matter устройств, ускоряющих платформенную совместимость | +1.9% | Глобально, раннее внедрение в Северной Америке и Европе | Средний срок (2-4 года) |

| Интеграция автомобильными OEM умных зеркал и дисплеев кокпита от стойки до стойки | +2.1% | Лидерство Европы и Восточной Азии | Долгий срок (≥ 4 года) |

| Контекстный пользовательский интерфейс на основе ИИ, стимулирующий премиальное ценообразование в категории >10 дюймов, под руководством Азии | +3.2% | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Средний срок (2-4 года) |

| Розничный спрос на бесшовные расчеты и динамичные вывески полочного края | +1.8% | Северная Америка и Европа, развивающееся внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Больничные прикроватные умные терминалы, улучшающие вовлечение пациентов и показатели HCAHPS | +1.0% | Северная Америка с растущим внедрением в Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение многомодальных голосовых хабов умного дома в Северной Америке

Смарт-дисплеи эволюционируют в визуально-голосовые гибриды, которые управляют системами освещения, безопасности и развлечений с единого интерфейса. Проникновение голосовых помощников, как ожидается, достигнет 157,1 млн пользователей в США к 2026 году, поддерживая модернизацию устройств, которые обрабатывают более сложные команды и предоставляют контекстные визуалы.[3]Samsung Electronics, "Samsung Electronics Introduces Its Most Advanced TVs and Soundbars Yet Powered by Vision AI," news.samsung.com Генеративный ИИ обеспечивает проактивные предложения - такие как предварительный нагрев термостатов на основе данных о поездках - повышая воспринимаемую ценность. Дисплеи Samsung с Vision AI помогли компании захватить 28,3% поставок премиальной категории в 2024 году. Ритейлеры объединяют дисплеи с услугами подписки, стимулируя повторяющиеся доходы и удержание. Конкурентная напряженность усиливается, поскольку Apple готовит свой первый дисплей для умного дома, побуждая игроков экосистем обновлять линейки ежегодно.

Распространение совместимых с Matter устройств, ускоряющих платформенную совместимость

Matter 1.4 представил сертифицированные домашние маршрутизаторы, которые объединяют Wi-Fi и Thread, сокращая сбои при подключении и время установщика.[4]Granite River Labs, "CSA Unveils Matter 1.4: New Horizons for Smart Home," graniteriverlabs.com К середине 2025 года ожидается более 1000 сертифицированных Matter продуктов, дающих потребителям уверенность в смешивании брендов без опасения привязки. Предприятия рассматривают безопасный ввод в эксплуатацию протокола как шаг к соответствию мандатам нулевого доверия, поощряя более широкие коммерческие развертывания. Коммунальные службы исследуют энергетические панели на базе Matter для поддержки программ реагирования на спрос. Стандарт также открывает возможности модернизации в гостиничном бизнесе, где существующая Wi-Fi-инфраструктура может размещать пограничные маршрутизаторы Thread без перепрокладки проводов.

Интеграция автомобильными OEM умных зеркал и панорамных дисплеев кокпита от стойки до стойки

Автопроизводители встраивают панорамные дисплеи размером 26+ дюймов, которые объединяют приборные кластеры, информационно-развлекательные системы и развлечения для пассажиров. Голосовые помощники связывают автомобили с домашними экосистемами, позволяя водителям закрывать гаражные ворота или настраивать климат-контроль по пути. Высококонтрастный LTPS LCD остается распространенным, однако внедрение OLED растет в люксовых комплектациях. Обновления по воздуху поддерживают свежесть пользовательских интерфейсов кокпита, создавая повторяющиеся потоки доходов от программного обеспечения. Общие платформы электромобилей стандартизируют размеры дисплеев, снижая кривые стоимости за единицу и расширяя внедрение в автомобилях среднего класса к концу 2020-х годов.

Контекстный пользовательский интерфейс на основе ИИ, стимулирующий премиальное ценообразование в категории более 10 дюймов

Китайские бренды упаковывают большие экраны с образовательным контентом, прямыми покупками и телемедициной, требуя на 18-22% более высокие средние отпускные цены.[5] Контекстный ИИ интерпретирует жесты пользователей и данные окружающей среды для отображения релевантных виджетов без голосовых подсказок. В розничной торговле дисплеи с распознаванием лиц персонализируют предложения, стимулируя увеличение размера корзины. Больницы развертывают прикроватные терминалы, которые переводят инструкции по уходу и собирают отзывы пациентов в режиме реального времени, повышая показатели HCAHPS. Более широкий холст позволяет многооконные возможности, дополнительно дифференцируя премиальные уровни и подталкивая поставщиков дисплеев к более крупным подложкам.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уязвимости безопасности в постоянно включенных микрофонах, вызывающие задержки закупок B2B | -2.4% | Европа и Северная Америка | Короткий срок (≤ 2 года) |

| Постоянная нехватка панелей на 8-10-дюймовых LCD-фабриках, ограничивающая эластичность поставок | -1.7% | Азиатские производственные центры, глобальное влияние на нижестоящие производства | Короткий срок (≤ 2 года) |

| Фрагментированные региональные мандаты конфиденциальности данных, повышающие затраты на локализацию | -1.2% | Европа, растущее влияние в Северной Америке и частях Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Пробелы в языковой поддержке голосовых помощников, ограничивающие внедрение в скандинавских странах и Карибском регионе | -0.8% | Скандинавские страны, карибский регион и развивающиеся рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимости безопасности в постоянно включенных микрофонах, вызывающие задержки закупок B2B

Финансовые учреждения и больницы приостанавливают развертывание до тех пор, пока поставщики не документируют пути данных и не докажут достаточность обработки на устройстве. Циклы закупок увеличились до 45 дней, поскольку руководители по информационной безопасности требуют тесты на проникновение, соответствующие требованиям ISO 27001. Опциональный автономный режим Matter облегчает некоторые опасения, но усложняет централизованное управление устройствами, вызывая запросы на гибридные архитектуры, которые добавляют стоимость и сложность интеграции. Поставщики, которые достигают аттестации, эквивалентной FedRAMP, выигрывают контракты быстрее, создавая преимущества первопроходцев.

Постоянная нехватка панелей на 8-10-дюймовых LCD-фабриках, ограничивающая эластичность поставок

Ограничения распределения увеличивают время выполнения заказов до 16 недель, заставляя бренды переносить дизайн среднего уровня либо на 10,1-дюймовое стекло, либо уменьшать до 7-дюймовых размеров. Вертикально интегрированные поставщики с собственными фабриками поддерживают буферы, сохраняя маржу, в то время как другие поглощают инфляцию затрат до 120 базисных пунктов. Инвестиции направляются в линии OLED и MicroLED, а не в устаревшие LCD, предполагая напряженность до середины 2026 года. Запасы каналов остаются скудными, повышая риск исчерпания запасов в розничной торговле во время праздничных пиков.

Сегментный анализ

По голосовому помощнику: Alexa лидирует на фоне растущих китайских конкурентов

Размер рынка смарт-дисплеев для устройств с голосовыми помощниками достиг 4,2 млрд долл. США в 2025 году. Amazon Alexa держала 33,7% долю рынка в 2024 году, используя импульс перекрестных продаж от Fire TV и Ring. Google Assistant следовал через хабы Nest, в то время как TmallGenie от Alibaba рос со среднегодовым темпом роста 18,7%, поддерживаемый интеграцией чат-ботов ИИ, которые локализуют контент для китайских диалектов. Размер рынка смарт-дисплеев для устройств с голосовыми помощниками достиг 4,2 млрд долл. США в 2025 году, и спрос на замену усиливается, поскольку генеративные модели обеспечивают память о предыдущих разговорах. Объявление Apple в марте 2025 года о шестидюймовом Home Display сигнализирует о свежей конкуренции, которая может привлечь домохозяйства iOS в свою вселенную HomeKit.

Продолжающееся расширение больших языковых моделей, оптимизированных для мандаринского языка, подрывает преимущество Alexa в Китае, где Baidu DuerOS контролировал 41,1% мобильных умных экранов, несмотря на снижение на 10,3 процентных пункта. Бренды дифференцируются через визуальный поиск, безопасные для детей режимы и многомодальные корзины покупок, которые связывают оплату на основе QR-кодов. Эти шаги иллюстрируют, как рынок смарт-дисплеев фрагментируется на специфичные для региона слои опыта, даже когда Matter пытается гармонизировать подключение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру экрана: Большие дисплеи захватывают премиальные сегменты

Категория 5-10 дюймов доминировала с 52,7% доходов в 2024 году, поскольку она балансирует пространство столешницы и комфорт просмотра. Кухонные рецепты, будильники в спальне и видеозвонки с рабочего стола в основном подходят для этой диагонали, сохраняя низкие затраты на компоненты. Тем не менее, когорта >10 дюймов расширяется со среднегодовым темпом роста 19,3%, поскольку ритейлеры, больницы и приборные панели автомобилей требуют более богатых визуалов. Более широкие панели приглашают режимы разделенного экрана для одновременных видеозвонков и панелей умного дома, повышая показатели вовлечения пользователей.

Средние отпускные цены резко возрастают, когда диагональ превышает 10 дюймов, улучшая маржу производителей. Проникновение OLED выше в этом уровне, помогая рынку смарт-дисплеев требовать премиальные ценовые точки. Производители панелей переключают мощности на подложки стекла Gen 8.6 для обслуживания спроса на большие форматы. Между тем, устройства <5 дюймов остаются в бюджетных нишах и как прикроватные компаньоны, но их доля рынка смарт-дисплеев сокращается под конкуренцией носимых устройств, которые уже занимают роль уведомлений на малых экранах.

По технологии дисплея: OLED набирает обороты несмотря на доминирование LCD

LCD сохранил 81,8% доли в 2024 году благодаря зрелым цепочкам поставок и конкурентному ценообразованию. Автомобильные приборные кластеры часто предпочитают LTPS LCD за термическую стабильность и яркость. Однако среднегодовой темп роста OLED в 21,8% ускоряется, поскольку поставщики используют его глубокие черные цвета и гибкость для создания изогнутых или сворачиваемых форм-факторов. Умные зеркала в роскошных отелях используют OLED-ламинаты для скрытия неактивных дисплеев за отражающим стеклом, требуя более высокого среднего дохода на пользователя.

Размер рынка смарт-дисплеев для устройств на основе OLED, по прогнозам, превысит 3 млрд долл. США к 2030 году при поддержке гибких фабрик Gen 6 в Южной Корее и Китае. Исследования MicroLED обещают еще более высокую яркость и срок службы, с техниками печатного переноса, приближающимися к целевым затратам. Производители хеджируют, перекрестно лицензируя патенты и смешивая портфели панелей, чтобы избежать риска одной технологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По разрешению: Внедрение 4K ускоряется в премиальных сегментах

Панели Full-HD держали 56,6% доли поставок в 2024 году, балансируя четкость и стоимость для повседневного просмотра и видеоконференций. 4K-устройства - даже при малых диагоналях - быстро масштабируются со среднегодовым темпом роста 23,4%, стимулируемые автомобильными приборными панелями, которые объединяют навигацию, развлечения и визуализацию ADAS. Алгоритмы масштабирования, встроенные в SoC, смягчают нехватку нативного контента, делая высокие разрешения привлекательными раньше.

Умные зеркала и киоски в магазинах используют 4K для отображения детализированных изображений продуктов и AR-наложений. Хотя 8K остается нишевым, поставки, по прогнозам, достигнут 3,3 млн единиц к 2025 году, действуя как флагманские продукты, которые поднимают ожидания потребителей. Поставщики должны оптимизировать тепловой дизайн по мере роста плотности пикселей, особенно в безвентиляторных настольных моделях.

По типу установки: Интегрированные дисплеи нарушают традиционные модели

Автономные устройства все еще представляли 90,6% поставок 2024 года, потому что они легко устанавливаются и заменяются. Тем не менее, интегрированные умные зеркала, киоски и этикетки полочного края масштабируются со среднегодовым темпом роста 26,7%, встраивая дисплеи непосредственно в мебель и торговые приспособления. Полки EDGE Kroger сокращают отходы бумаги, позволяя ценообразование в реальном времени - доказательство того, что корпоративная экономия энергии может финансировать развертывание смарт-дисплеев.

Зеркала в ванных комнатах со встроенными экранами доставляют утренние брифинги при мониторинге индикаторов здоровья через встроенные камеры. Фитнес-студии расширяют эти концепции для обеспечения коучинга формы. По мере распространения встроенных форматов канальные стратегии смещаются от потребительской электроники к строительству и распределению приспособлений, открывая белое пространство для OEM-партнерств.

По подключению: Протокол Matter стимулирует внедрение мультистандартов

Устройства только с Wi-Fi составляли 87,6% объемов 2024 года, отражая вездесущность домашних маршрутизаторов. Добавление Thread и Ethernet через Matter повышает надежность и поддерживает приложения низкоэнергетических сетей без отказа от пропускной способности Wi-Fi. Поставки Wi-Fi + Matter готовы опередить более широкий рынок смарт-дисплеев со среднегодовым темпом роста 22,9%, стимулируемые брендами, объединяющими пограничные маршрутизаторы Thread во флагманские модели.

Самовосстанавливающиеся сети Thread снижают задержку для ответов освещения и датчиков, в то время как 128-битное шифрование AES удовлетворяет корпоративных аудиторов. Сотовые модули остаются специализированными опциями там, где широкополосная связь ненадежна, такими как торговые автоматы или автопарки, но более высокая стоимость модуля ограничивает рост доли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Доминирование жилого сектора сталкивается с автомобильным вызовом

Жилые покупатели составляли 74,5% доходов 2024 года, закрепляя потребительские корни категории. Внедрение рутин голосовых помощников - выключение света, блокировка дверей, сводки погоды - поддерживает низкий отток. Автомобильный канал, хотя сейчас только однозначная доля, спринтует со среднегодовым темпом роста 24,1%, поскольку приборные панели электромобилей расширяются, а водители ожидают домашние интерфейсы.

Поставщики медицинских услуг развертывают прикроватные терминалы, которые синхронизируют электронные медицинские записи и развлечения, сокращая частоту вызовов медсестер и повышая удовлетворенность пациентов. Ритейлеры интегрируют дисплеи в торцевые стойки для обнаружения продуктов и потоков самообслуживания. Корпоративные и образовательные пользователи полагаются на интерактивные панели для гибридных встреч и цифровых досок, расширяя адресуемую базу рынка смарт-дисплеев за пределы домохозяйств.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке смарт-дисплеев с 37,6% долей доходов в 2024 году и готов расти со среднегодовым темпом роста 17,3% до 2030 года. Китайские поставщики, такие как Baidu и Alibaba, отреагировали на 25,6% спад поставок умных колонок в 2024 году, наслаивая большие языковые модели на дисплеи, переустанавливая ценностные предложения. Государственные инициативы по ИИ-чипам снижают затраты на компоненты, обеспечивая модели с большими экранами менее 100 долл. США, которые расширяют проникновение в сельской местности. Южнокорейские бренды сосредотачиваются на инновациях OLED, используя местные панельные экосистемы для экспорта премиальных устройств по всему региону.

Северная Америка остается технологическим трендсеттером с почти повсеместным широкополосным доступом и высоким внедрением голосовых помощников. Циклы замены доминируют в росте, поскольку домохозяйства меняют экраны первого поколения на совместимые с Matter варианты с улучшенными микрофонами и периферийным ИИ. Amazon сохранил 29% единиц умных колонок в США, развертывая обновления генеративного ИИ для Alexa, которые поощряют апсейлы к более крупным моделям Echo Show. Вход Apple в 2025 году может привлечь долю состоятельной iOS-базы, перетасовав рейтинги поставщиков.

Европа подчеркивает конфиденциальность и устойчивость, стимулируя спрос на устройства с обработкой на устройстве и переработанными материалами. Европейский рынок умного дома достиг 22,11 млрд долл. США в 2024 году, а функции управления энергией, требуемые предстоящими правилами экодизайна, направляют закупки в сторону сертифицированных Matter хабов, которые мониторят потребление. Внедрение в скандинавских странах отстает из-за пробелов в языках голосовых помощников, но регулятивная ясность и субсидии для энергетических модернизаций, как ожидается, откроют скрытый спрос. Развивающиеся регионы в Южной Америке, на Среднем Востоке и в Африке наблюдают постепенное внедрение, поскольку OEM смартфонов объединяют меньшие экраны для стимулирования приверженности экосистеме, хотя ценовая чувствительность и неравномерная связность сдерживают объемы.

Конкурентная среда

Пять ведущих поставщиков - Amazon, Google, Samsung, Baidu и Alibaba - контролировали примерно 65% мировых поставок 2024 года, указывая на умеренную концентрацию. Владельцы экосистем используют облачные платформы и библиотеки контента для стимулирования повторяющихся доходов, в то время как фирмы, ориентированные на оборудование, подчеркивают качество дисплея и промышленный дизайн. Matter подрывает привязку, позволяя потребителям смешивать бренды, смещая поле боя к функциям ИИ и инновациям форм-факторов. Вертикально интегрированные производители панелей, такие как Samsung и LG, получают выгоду от безопасной поставки OLED и новых панелей MicroLED, получая ценовую власть во время нехватки LCD.

Стратегические шаги подчеркивают расхождение:

- Samsung продемонстрировал 3D AR-HUD и 26,45-дюймовый экран кокпита на CES 2025, нацеливаясь на контракты автомобильных Tier-1.

- Amazon объявил об устройствах Alexa+ с большими дисплеями и ИИ на устройстве, расширяющих управление на 140 000 продуктов умного дома.

- Apple запустит шестидюймовый дисплей с поддержкой FaceTime в 2025 году, интегрируя Tap to Pay и автоматизацию близости на основе UWB в рамках своей ткани HomeKit.

Нишевые участники сосредотачиваются на вертикалях: медицинские устройства с антимикробными покрытиями, этикетки полочного края розничной торговли, использующие электронную бумагу, и защищенные киоски транзитных станций. Ожидается активность M&A, поскольку производители чипсетов ищут программную экспертизу для оптимизации вывода на устройстве.

Лидеры индустрии смарт-дисплеев

-

Amazon.com, Inc.

-

Google LLC (Alphabet Inc.)

-

Baidu Inc.

-

Alibaba Group Holding Ltd.

-

Xiaomi Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Samsung Electronics представил свою линейку Neo QLED 8K и 4K TV 2025 года на базе Vision AI, укрепив свое лидерство в премиальных дисплеях умного дома.

- Май 2025: Samsung усилил работу над микродисплеями LED-on-Silicon для очков дополненной реальности с коммерческим выпуском, запланированным на 2027 год.

- Май 2025: Amazon объявил о линейке Alexa+ с более крупными устройствами Echo Show, генеративным ИИ на устройстве и более глубокой интеграцией Matter.

- Январь 2025: Connectivity Standards Alliance выпустил Matter 1.4, добавив сертифицированные домашние маршрутизаторы, которые объединяют Wi-Fi и Thread и упрощают подключение.

- Январь 2025: LG дебютировал первый в мире игровой монитор 5K2K OLED и прозрачный OLED TV на CES 2025.

- Декабрь 2024: Apple подтвердил временное окно запуска в марте 2025 года для своего первого шестидюймового дисплея умного дома с камерой FaceTime и соответствием Matter.

Область глобального отчета о рынке смарт-дисплеев

Исследование смарт-дисплеев отслеживает колонки голосовых помощников с дисплеем, развернутые в регионах. Исследование подчеркивает технологические разработки. Поскольку рыночная категория относительно новая, исследование сосредотачивается на факторах, которые позволяют потребителю переходить от умных колонок к смарт-дисплеям. Влияние Covid-19 на рынок и затронутые сегменты также покрыты в области исследования. Далее, нарушение факторов, влияющих на расширение рынка в ближайшем будущем, было покрыто в исследовании относительно драйверов и ограничений.

Рынок смарт-дисплеев сегментирован по голосовой платформе (Google, Alexa) и географии.

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Amazon Alexa |

| Google Assistant |

| Baidu DuerOS |

| Alibaba TmallGenie |

| Apple Siri |

| Другие |

| Менее 5 дюймов |

| 5 - 10 дюймов |

| Свыше 10 дюймов |

| LCD |

| OLED |

| Другие (Micro-LED, электронная бумага) |

| HD (= 720p) |

| Full HD (1080p) |

| 4K и выше |

| Автономные смарт-дисплеи |

| Интегрированные смарт-дисплеи (умные зеркала, киоски, полочный край) |

| Только Wi-Fi |

| Wi-Fi + сотовая связь |

| Wi-Fi + Zigbee/Thread/Matter |

| Жилой умный дом |

| Автомобильная |

| Розничная торговля и гостиничный бизнес |

| Здравоохранение |

| Корпоративное и образование |

| Другие (транспортные хабы, государственный сектор) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны (Дания, Швеция, Норвегия, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Средний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | |

| Остальной Средний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По голосовому помощнику | Amazon Alexa | |

| Google Assistant | ||

| Baidu DuerOS | ||

| Alibaba TmallGenie | ||

| Apple Siri | ||

| Другие | ||

| По размеру экрана | Менее 5 дюймов | |

| 5 - 10 дюймов | ||

| Свыше 10 дюймов | ||

| По технологии дисплея | LCD | |

| OLED | ||

| Другие (Micro-LED, электронная бумага) | ||

| По разрешению | HD (= 720p) | |

| Full HD (1080p) | ||

| 4K и выше | ||

| По типу установки | Автономные смарт-дисплеи | |

| Интегрированные смарт-дисплеи (умные зеркала, киоски, полочный край) | ||

| По подключению | Только Wi-Fi | |

| Wi-Fi + сотовая связь | ||

| Wi-Fi + Zigbee/Thread/Matter | ||

| По отрасли конечного пользователя | Жилой умный дом | |

| Автомобильная | ||

| Розничная торговля и гостиничный бизнес | ||

| Здравоохранение | ||

| Корпоративное и образование | ||

| Другие (транспортные хабы, государственный сектор) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны (Дания, Швеция, Норвегия, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Средний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | ||

| Остальной Средний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка смарт-дисплеев на 2030 год?

Размер рынка смарт-дисплеев, по прогнозам, достигнет 10,28 млрд долл. США к 2030 году, растущий со среднегодовым темпом роста 16,89%.

Какой голосовой помощник в настоящее время держит наибольшую долю рынка смарт-дисплеев?

Amazon Alexa лидировал в 2024 году с 33,7% долей рынка смарт-дисплеев.

Почему протокол Matter считается ключевым для индустрии смарт-дисплеев?

Matter устраняет барьеры совместимости, позволяя устройствам от разных брендов работать вместе и ускоряя внедрение мультивендорных решений в индустрии смарт-дисплеев.

Какой сегмент планируется расширять быстрее всего между 2025 и 2030 годами?

Экраны свыше 10 дюймов будут расти со среднегодовым темпом роста 19,3%, стимулируемые спросом в автомобильной, розничной торговле и здравоохранении.

Насколько велика возможность в автомобильных кокпитах?

Автомобильная вертикаль является самым быстрорастущим сегментом конечных пользователей, ожидается, что покажет среднегодовой темп роста 24,1% и займет увеличивающуюся долю общего размера рынка смарт-дисплеев к 2030 году.

Какой уровень концентрации рынка характеризует сектор сегодня?

Пять ведущих поставщиков контролировали примерно 65% поставок 2024 года, давая рынку смарт-дисплеев умеренный профиль концентрации.

Последнее обновление страницы: