Размер и доля рынка мониторинга жизненно важных показателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.51 Миллиардов долларов США |

| Размер Рынка (2030) | 32.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.74% CAGR |

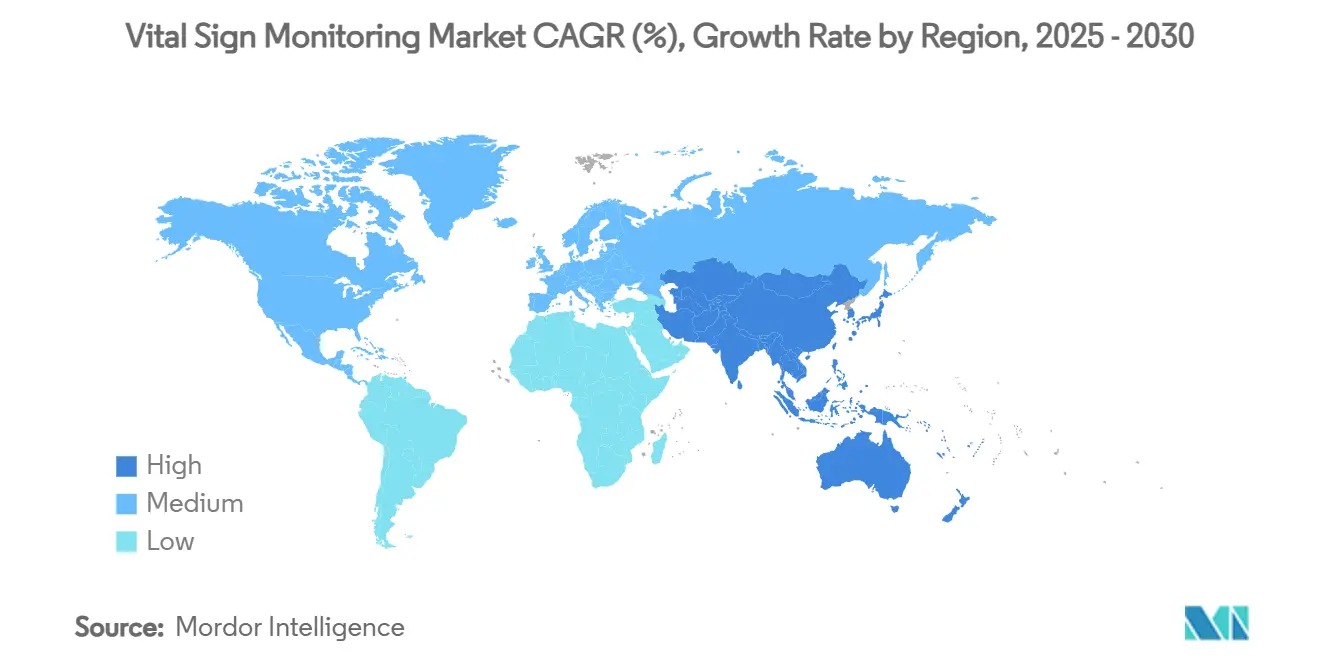

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга жизненно важных показателей от Mordor Intelligence

Размер рынка мониторинга жизненно важных показателей составляет 15,51 млрд долларов США в 2025 году и, по прогнозам, достигнет 32,19 млрд долларов США к 2030 году, растя с CAGR 15,74%. Эта быстрая траектория отражает переход сектора здравоохранения к превентивным, основанным на данных моделям ухода, которые полагаются на непрерывное физиологическое наблюдение для предотвращения экстренных госпитализаций и сокращения повторных поступлений. Широкое распространение миниатюризации датчиков, созревание алгоритмов искусственного интеллекта и широкое покрытие 5G снижают задержку до менее 50 миллисекунд, обеспечивая клинические вмешательства в режиме реального времени в больничных, амбулаторных и домашних условиях. Расширение возмещения расходов на цифровое здравоохранение, особенно в Соединенных Штатах и некоторых частях Европы, укрепляет уверенность поставщиков медицинских услуг в покупках. Между тем, потребительское принятие медицинских метрик в носимых устройствах размывает историческое разделение между профессиональными устройствами и потребительской электроникой, открывая новые потоки доходов для производителей устройств.

Ключевые выводы отчета

- По категории продуктов медицинские устройства лидировали с 45,32% доли рынка мониторинга жизненно важных показателей в 2024 году. Потребительские носимые устройства, по прогнозам, будут расширяться с CAGR 17,65% до 2030 года.

- По конечным пользователям больничные и клинические условия занимали 52,34% доли рынка мониторинга жизненно важных показателей в 2024 году. Домашние условия ухода развиваются с CAGR 18,76% до 2030 года.

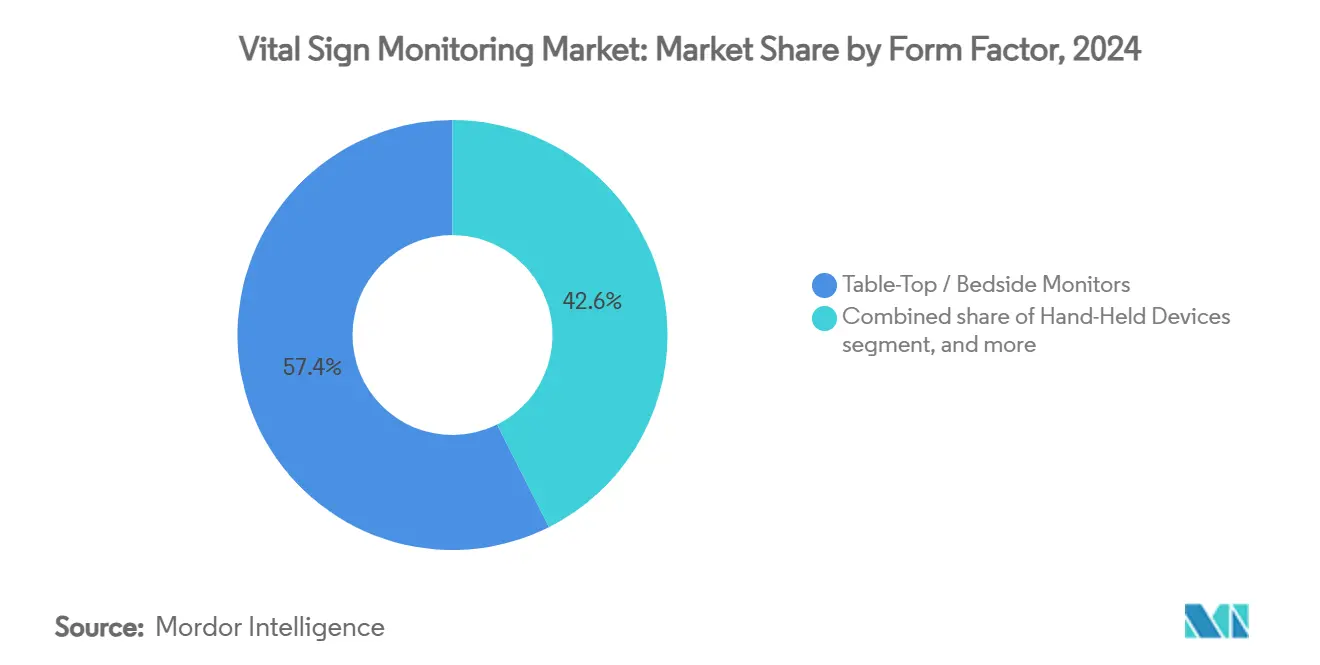

- По форм-фактору настольные прикроватные мониторы составляли 57,43% доли размера рынка мониторинга жизненно важных показателей в 2024 году. Портативные устройства, по прогнозам, будут расти с CAGR 17,88% между 2025 и 2030 годами.

- По каналам дистрибуции больничные закупки доминировали с 58,42% доли доходов в 2024 году; онлайн электронная коммерция растет с CAGR 18,65% до 2030 года.

- По географии Северная Америка занимала 42,45% доли рынка мониторинга жизненно важных показателей в 2024 году, в то время как Азиатско-Тихоокеанский регион развивается с CAGR 16,54% до 2030 года.

Тенденции и инсайты глобального рынка мониторинга жизненно важных показателей

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических и связанных с образом жизни заболеваний | +3.2% | Глобально - наиболее выражено в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Ускоряющееся внедрение телемедицины и удаленного мониторинга пациентов | +2.8% | Северная Америка и Европа лидируют; Азиатско-Тихоокеанский регион догоняет | Среднесрочно (2-4 года) |

| Непрерывные технологические достижения в области датчиков и подключения | +1.9% | Глобально; ключевые инновационные центры в Северной Америке и Азии | Среднесрочно (2-4 года) |

| Растущее предпочтение домашнего здравоохранения и самоуправления | +1.5% | Преимущественно развитые рынки, расширяющиеся на развивающиеся экономики | Долгосрочно (≥ 4 лет) |

| Увеличивающиеся расходы на здравоохранение и цифровизация инфраструктуры | +1.2% | Глобально, с различной интенсивностью инвестиций по регионам | Долгосрочно (≥ 4 лет) |

| Поддерживающие государственные политики и рамки возмещения | +0.8% | Преимущественно Северная Америка и Европа; селективно Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и связанных с образом жизни заболеваний

Сердечно-сосудистая смертность выросла на 18,6% глобально между 2020 и 2024 годами, побуждая системы здравоохранения перенаправлять ресурсы на инструменты непрерывного кардиального наблюдения. Поскольку 48% взрослого населения США теперь живет с какой-либо формой сердечных заболеваний, амбулаторные решения мониторинга, которые фиксируют аритмию и ночную гипертензию, получают приоритетное финансирование. Распространенность диабета достигла 537 миллионов взрослых в 2024 году, укрепляя спрос на многопараметрические мониторы, которые отслеживают глюкозу наряду с артериальным давлением и частотой сердечных сокращений. Плательщики сталкиваются с ежегодным бременем хронических заболеваний в размере 4,1 триллиона долларов США и вознаграждают платформы удаленного мониторинга, которые демонстрируют улучшение результатов, ускоряя закупку интегрированных решений мониторинга жизненно важных показателей. В совокупности эти эпидемиологические силы подкрепляют долгосрочное расширение рынка мониторинга жизненно важных показателей.

Ускоряющееся внедрение телемедицины и удаленного мониторинга пациентов

Решение Medicare в 2024 году возмещать 16 кодов биллинга удаленного мониторинга - стоимостью примерно 188 долларов США в месячных доходах на бенефициара - изменило экономику поставщиков[1]Центры Medicare и Medicaid Services, "CY 2024 Physician Fee Schedule Final Rule Fact Sheet," cms.gov. UnitedHealthcare последовала этому примеру, расширив покрытие носимых устройств в 2025 году, сигнализируя о согласованности плательщиков вокруг превентивного ухода. Системы здравоохранения теперь встраивают панели мониторинга в EHR для поддержки популяционной стратификации и оповещений в режиме реального времени. Граничные вычисления и сети 5G позволяют передачу данных менее чем за 50 миллисекунд, давая клиницистам возможность вмешиваться во время ранних эпизодов, а не после ухудшения. По мере укрепления возмещения и созревания инфраструктуры поставщики встраивают непрерывные потоки данных жизненно важных показателей в рутинные пути хронического ухода, подпитывая устойчивый спрос на рынке мониторинга жизненно важных показателей.

Непрерывные технологические достижения в области датчиков и технологий подключения

Точность фотоплетизмографии в потребительских носимых устройствах теперь соответствует клиническим пороговым значениям, как показало получение Apple разрешения FDA в 2024 году на оптическое отслеживание артериального давления[2]Управление по контролю за продуктами и лекарствами США, "De Novo Classification for Optical Blood-Pressure Monitoring," fda.gov. Биосовместимые полимеры, которые выдерживают 14-дневное ношение, преодолевают исторические барьеры раздражения кожи, в то время как AI-нативные биосенсоры, такие как CGM+ от Trinity Biotech, улучшают интерпретацию сигналов для сокращения ложных срабатываний. Встроенный сбор энергии от тепла тела и беспроводная зарядка снижают рабочую нагрузку по обслуживанию, позволяя постоянный сбор данных в амбулаторных и домашних условиях. Эти достижения в совокупности сжимают ограничения аппаратного обеспечения, программного обеспечения и управления питанием, помогая компактным устройствам обеспечивать более богатую диагностику и расширяя адресуемую базу рынка мониторинга жизненно важных показателей.

Растущее предпочтение домашнего здравоохранения и самоуправления

Опросы пациентов в 2025 году показывают, что 73% взрослых предпочитают домашний мониторинг посещениям клиник, в основном для удобства и сдерживания затрат. Ночные мониторы артериального давления, такие как NightView от OMRON, выявляют скрытую гипертензию у 25% кажущихся нормотензивными пациентов, создавая новые клинические пути без необходимости госпитализации. Каналы прямых продаж потребителям позволяют покупки без рецептов, а панели смартфонов предлагают коучинг, формируя петли изменения поведения, которые способствуют соблюдению режима. Поскольку домашний мониторинг предоставляет медицински значимые данные, клиницисты интегрируют его в планы ухода, стимулируя дальнейший рост рынка мониторинга жизненно важных показателей.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Вызовы конфиденциальности данных и кибербезопасности | −1.8% | Глобально; наиболее строго в Европейском союзе и Калифорнии | Краткосрочно (≤ 2 лет) |

| Высокие капитальные затраты и ценовое давление | −1.2% | Развивающиеся рынки наиболее пострадали; ценочувствительные сегменты по всему миру | Среднесрочно (2-4 года) |

| Строгое регулятивное соответствие и сроки одобрения | −1.0% | Европа (MDR) и Соединенные Штаты (FDA) наиболее затронуты | Краткосрочно (≤ 2 лет) |

| Проблемы точности и надежности в измерениях носимых устройств | −0.9% | Глобально; более высокий контроль в клинических условиях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Вызовы конфиденциальности данных и кибербезопасности

Нарушения в здравоохранении обнажили 133 миллиона записей в 2024 году, вызвав 75 миллионов долларов США штрафов HIPAA[3]Департамент здравоохранения и социальных служб США, "Breach Portal Year-End 2024 Summary," hhs.gov. Подключенные устройства мониторинга расширяют поверхности атак, и уязвимости IoMT выросли на 45% в годовом исчислении. Регулирование медицинских устройств Европы добавляет от шести до двенадцати месяцев к одобрениям из-за аудитов кибербезопасности, задерживая запуски. Поставщики, не имеющие собственной глубины информационной безопасности, колеблются в внедрении устройств непрерывной потоковой передачи, снижая заказы. До тех пор пока архитектуры безопасности по дизайну не станут стандартом, страхи утечки данных будут сдерживать скорость внедрения рынка мониторинга жизненно важных показателей.

Высокие капитальные затраты и ценовое давление

Полномасштабные платформы мониторинга жизненно важных показателей стоят примерно 2,3 миллиона долларов США на больницу на 500 коек, включая серверы, интеграцию и обучение. Учреждения в ценочувствительных регионах балансируют капитальные ограничения против убедительных клинических преимуществ, часто выбирая поэтапные развертывания. В развивающихся экономиках, где годовые бюджеты здравоохранения на душу населения колеблются около 200 долларов США, премиальные устройства остаются вне финансовой досягаемости, вызывая спрос на урезанные альтернативы. Одновременно низкозатратные азиатские поставщики усиливают нисходящее ценовое конкурирование, сжимая маржи для действующих брендов. Ожидается, что эта ценовая динамика ограничит ближайший рост рынка мониторинга жизненно важных показателей в сегментах с низкими доходами.

Сегментный анализ

По продуктам: Медицинские устройства сохраняют лидерство по доходам, в то время как носимые устройства ускоряются

Медицинские устройства составляли 45,32% доли рынка мониторинга жизненно важных показателей в 2024 году, подкрепленные проверенными стандартами точности и нормами больничных закупок. Мониторы артериального давления остаются якорем доходов, получая выгоду от формальных сеток возмещения и укоренившихся клинических протоколов. Продажи пульсоксиметров выросли после возобновленной бдительности в отношении респираторного здоровья, а безрецептурные модели, одобренные FDA, от Masimo расширяют потребительский доступ. Модули температуры и частоты дыхания теперь интегрируются с программным обеспечением телемедицины, укрепляя клиническое ценностное предложение.

Потребительские носимые устройства развиваются с CAGR 17,65%, отражая эволюционирующее регулятивное принятие оценок ЭКГ, SPO2 и артериального давления, управляемых умными часами. Apple Series 10 достигла соответствия ЭКГ диагностического уровня в рецензируемых испытаниях, а умные патчи, которые остаются приклеенными в течение 14 дней, появляются как подгруппа с самым высоким ростом. По мере накопления клинической валидации производители устройств кросс-лицензируют алгоритмы, смешивая области велнеса и медицины. Конвергенция двух категорий привлекает нетрадиционных участников и расширяет общий рынок мониторинга жизненно важных показателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Домашний уход бросает вызов доминированию больниц

Больницы контролировали 52,34% доходов в 2024 году благодаря развертываниям интенсивной терапии и периоперационному мониторингу. Однако давление плательщиков на сокращение стационарного пребывания ускоряет передачу обязанностей мониторинга амбулаторным условиям. Амбулаторные центры используют компактные мониторы для поддержки выписки в тот же день, в то время как панели с усилением ИИ отмечают раннее ухудшение для вмешательства команды ухода.

Домашние условия ухода растут с CAGR 18,76%, поскольку Medicare Advantage и частные плательщики возмещают пакеты RPM. Потребители все чаще самостоятельно устанавливают устройства, подключенные к Wi-Fi или сотовой связи, а клиницисты принимают удаленные данные в электронные карты. Этот импульс укрепляет распределенные модели ухода, перестраивая рынок мониторинга жизненно важных показателей вокруг места жительства пациента, а не больничной палаты.

По форм-фактору: Миниатюризация стимулирует новые случаи использования

Настольные прикроватные системы по-прежнему генерируют 57,43% размера рынка мониторинга жизненно важных показателей в палатах высокой остроты, где многопараметрическое отслеживание и алгоритмы сигнализации остаются незаменимыми. Обновления подключения теперь направляют эти потоки данных в облачную аналитику для прогнозных оповещений об ухудшении.

Портативные устройства находятся на траектории CAGR 17,88%. Клиницисты предпочитают их для триажа, скорой помощи и точек контакта после выписки. Браслеты, патчи и кольца вводят непрерывный сбор данных в неклинических средах, расширяя случаи использования от спорта до мониторинга ухода за пожилыми людьми. Достижения в плотности батарей и протоколах Bluetooth Low Energy 5.3 обеспечивают многодневное время работы без объема, расширяя портативную долю рынка мониторинга жизненно важных показателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам дистрибуции: Электронная коммерция усиливает охват

Отделы закупок больниц управляли 58,42% доходов 2024 года через долгосрочные контракты и сервисные пакеты. Тем не менее многосторонние циклы закупок замедляют внедрение быстро развивающихся инноваций, побуждая стартапы приоритизировать потребительские порталы.

Онлайн-маркетплейсы растут с CAGR 18,65%, поскольку производители развертывают витрины прямых продаж потребителям, которые включают подписочные облачные панели. Розничные аптеки преобразуют пространство проходов в киоски подключенного ухода, а производители интегрируют омниканальные стратегии, которые синхронизируют инвентарь между веб, аптекой и клиникой. Эта гибридная модель доступа увеличивает грамотность рынка и ускоряет пропускную способность единиц, расширяя адресуемый пул для рынка мониторинга жизненно важных показателей.

Географический анализ

Северная Америка командовала 42,45% доходов в 2024 году, движимая возмещением Medicare и ежегодными расходами на инфраструктуру цифрового здравоохранения в размере 29,1 млрд долларов США. Высокие расходы на душу населения и зрелое проникновение EHR упрощают интеграцию удаленного мониторинга. Канада развертывает телемониторинг для облегчения нехватки сельских поставщиков, в то время как городской средний класс Мексики движет поглощением умных часов несмотря на ограниченное покрытие страховщиками.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 16,54%. План Китая 'Здоровый Китай 2030' выделяет 850 млрд долларов США на расширение IT здравоохранения, включая деревенские телемедицинские центры. Супер-стареющая демография Японии стимулирует спрос на домашние мониторы, которые поддерживают независимую жизнь; подписочные пакеты Nihon Kohden снижают капитальные барьеры. Цифровая миссия Ayushman Bharat Индии связывает 1,4 миллиарда граждан с электронными медицинскими ID, создавая обширный перспективный пул, хотя ценообразование устройств должно соответствовать местным уровням дохода.

Европа демонстрирует устойчивый рост, поскольку строгие регулирования GDPR и MDR, хотя и вызывающие, строят потребительское доверие. Акт цифрового здравоохранения Германии позволяет врачам прописывать возмещаемые приложения для здоровья, а Франция пилотирует пакеты удаленного мониторинга для гипертензии. Ближний Восток инвестирует нефтяные излишки в проекты умных больниц, но инфраструктурные разрывы сдерживают широкое домашнее внедрение в Африке. Импульс Южной Америки сосредоточен на Бразилии, где государственно-частные консорциумы тестируют AI-ассистированный кардиальный мониторинг. В совокупности региональная динамика диверсифицирует зависимости доходов для рынка мониторинга жизненно важных показателей.

Конкурентный ландшафт

Поле определяется умеренной фрагментацией. Medtronic, GE Healthcare и Philips закрепляют клинический сегмент многолетними контрактами и сертифицированными системами качества, в то время как Apple, Samsung и Google завоевывают позиции через сети потребительского вовлечения. Apple получила одобрения FDA для алгоритмов обнаружения гипертензии, а Medtronic добавила 738 млн долларов США доходов от мониторинга диабета в течение фискального 2024 года. Такая программно-ориентированная дифференциация теперь является основным конкурентным рычагом.

Приобретение Ad-Tech Medical компанией Nihon Kohden за 51 млн долларов США усиливает портфели ЭЭГ для управления эпилепсией, шаг, символизирующий дополнительные сделки, направленные на закрытие пробелов в портфеле. AI-центрированные новички, такие как BioIntelliSense и HeartBeam, нацелены на высокодоходные ниши, такие как прогнозная аналитика и безкабельные 12-отведенческие ЭКГ. Патентные заявки в гибких датчиках и граничных алгоритмах ускоряются, поскольку компании соревнуются за блокировку интеллектуальных рвов собственности.

Соблюдение нормативных требований и профессионализм кибербезопасности появляются как решающие барьеры входа. Фирмы, способные навигировать MDR, HIPAA и предстоящие руководящие принципы FDA программного обеспечения как медицинского устройства, консолидируют долю внимания среди избегающих риска больничных покупателей. Следовательно, рынок мониторинга жизненно важных показателей тренда к более высокой концентрации в технологически богатых действующих лицах, которые сочетают наследие устройств с гибкой цифровой инженерией.

Лидеры отрасли мониторинга жизненно важных показателей

-

Nihon Kohden Corporation

-

Koninklijke Philips N.V.

-

Apple Inc.

-

A&D Company

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: iRhythm Technologies представила данные реального мира ACC.25, указывающие, что 64% симптоматических пациентов проявляли аритмии только после 48 часов, подчеркивая клиническое преимущество более длительных продолжительностей мониторинга над системами Holter.

- Февраль 2025: BioIntelliSense партнерствовала с Hicuity Health для слияния AI-основанного непрерывного мониторинга с 24/7 виртуальным уходом, обеспечивая масштабный многопациентский надзор.

- Январь 2025: OMRON Healthcare получила авторизацию FDA De Novo для AI-поддержанного обнаружения мерцательной аритмии в домашних мониторах артериального давления, достигая 95% чувствительности и 98% специфичности.

- Январь 2025: Nihon Kohden запустила модель подписочного ценообразования, охватывающую системы мониторинга пациентов и неврологии, облегчая капитальные расходы для поставщиков.

- Ноябрь 2024: Nihon Kohden приобрела 71,4% долю Ad-Tech Medical для повышения комплексных предложений ухода за эпилепсией.

- Октябрь 2024: iRhythm получила разрешение FDA для модифицированного Zio AT, восстанавливая полный коммерческий импульс после предыдущего предупреждающего письма.

Область глобального отчета по рынку мониторинга жизненно важных показателей

Рынок мониторинга жизненно важных показателей включает все устройства и услуги мониторинга, используемые в больницах, клиниках, амбулаторных хирургических центрах и домашних условиях ухода для измерения жизненно важных показателей человеческого тела, таких как температура тела, частота сердечных сокращений или частота пульса, частота дыхания и артериальное давление. Рынок мониторинга жизненно важных показателей сегментирован по продуктам (потребительские носимые устройства, медицинские устройства), конечным пользователям (больницы и клиники, амбулаторные и медицинские центры, домашний уход) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран в значительных глобальных регионах. Отчет предлагает стоимость (млн долларов США) для вышеупомянутых сегментов.

| Потребительские носимые устройства | Умные часы |

| Фитнес и активность трекеры | |

| Умные патчи | |

| Другие носимые устройства | |

| Медицинские устройства | Мониторы артериального давления (аналоговые и цифровые) |

| Пульсоксиметры (на палец, портативные и другие) | |

| Устройства мониторинга температуры | |

| Мониторы частоты дыхания |

| Больницы и клиники |

| Амбулаторные и медицинские центры |

| Домашние условия ухода |

| Портативные устройства |

| Настольные / Прикроватные мониторы |

| Носимые на запястье устройства |

| Устройства на основе патчей |

| Кольца / Другие миниатюризированные форм-факторы |

| Закупки больниц и клиник |

| Розничные аптеки |

| Онлайн / Электронная коммерция |

| Прямые продажи потребителям |

| OEM / ODM B2B продажи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Потребительские носимые устройства | Умные часы |

| Фитнес и активность трекеры | ||

| Умные патчи | ||

| Другие носимые устройства | ||

| Медицинские устройства | Мониторы артериального давления (аналоговые и цифровые) | |

| Пульсоксиметры (на палец, портативные и другие) | ||

| Устройства мониторинга температуры | ||

| Мониторы частоты дыхания | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные и медицинские центры | ||

| Домашние условия ухода | ||

| По форм-фактору | Портативные устройства | |

| Настольные / Прикроватные мониторы | ||

| Носимые на запястье устройства | ||

| Устройства на основе патчей | ||

| Кольца / Другие миниатюризированные форм-факторы | ||

| По каналам дистрибуции | Закупки больниц и клиник | |

| Розничные аптеки | ||

| Онлайн / Электронная коммерция | ||

| Прямые продажи потребителям | ||

| OEM / ODM B2B продажи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка мониторинга жизненно важных показателей?

Размер рынка мониторинга жизненно важных показателей составляет 15,51 млрд долларов США в 2025 году и, по прогнозам, достигнет 32,19 млрд долларов США к 2030 году с CAGR 15,74%.

Какая категория продуктов занимает наибольшую долю?

Медицинские устройства лидируют с 45,32% доходов 2024 года, в основном благодаря установленным путям возмещения и клинической валидации.

Почему потребительские носимые устройства растут быстрее других сегментов?

Алгоритмы, одобренные FDA, миниатюризация датчиков и каналы прямых продаж потребителям управляют CAGR 17,65% для носимых устройств до 2030 года.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион регистрирует самый сильный рост с CAGR 16,54%, подкрепленный крупномасштабными проектами цифровизации в Китае, Японии и Индии.

Как изменения возмещения влияют на внедрение?

Medicare и основные страховщики теперь платят за коды удаленного мониторинга, давая поставщикам до 188 долларов США месячных доходов на пациента, ускоряя развертывания.

Каковы ключевые проблемы кибербезопасности?

Нарушения выросли до 133 миллионов записей в 2024 году, вызывая более строгие требования соответствия MDR и HIPAA, которые продлевают сроки одобрения продуктов и усиливают контроль поставщиков.

Последнее обновление страницы: