Размер и доля рынка смарт пульсоксиметров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

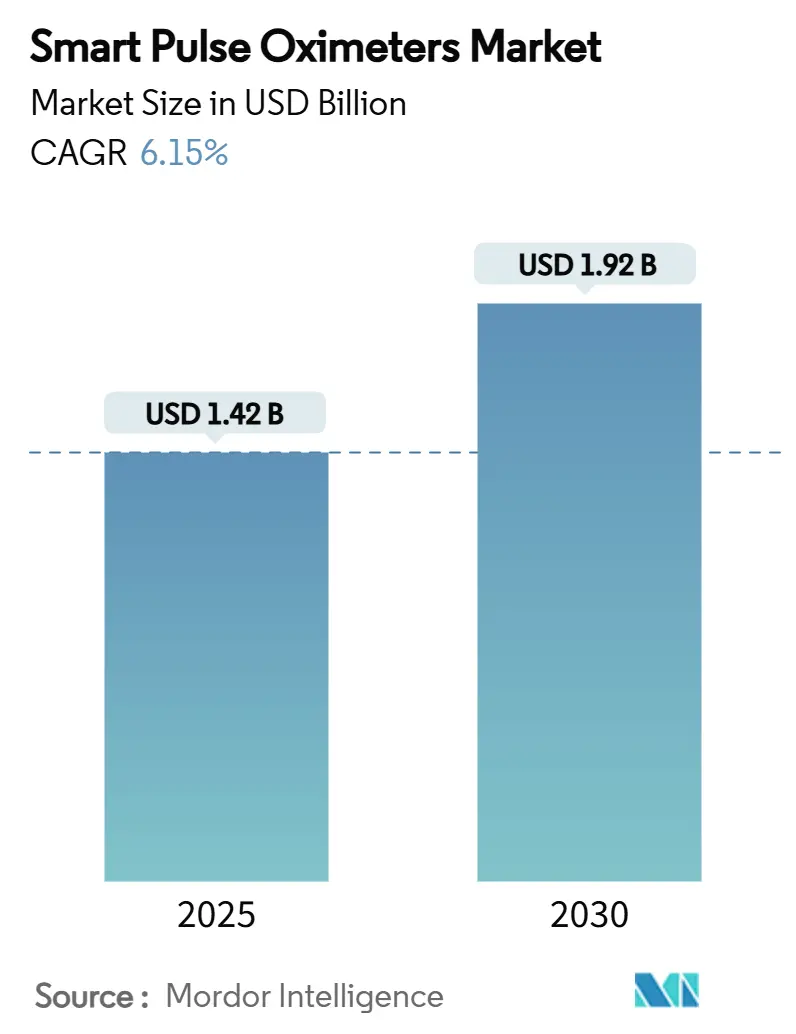

| Размер Рынка (2025) | 1.42 Миллиардов долларов США |

| Размер Рынка (2030) | 1.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.15% CAGR |

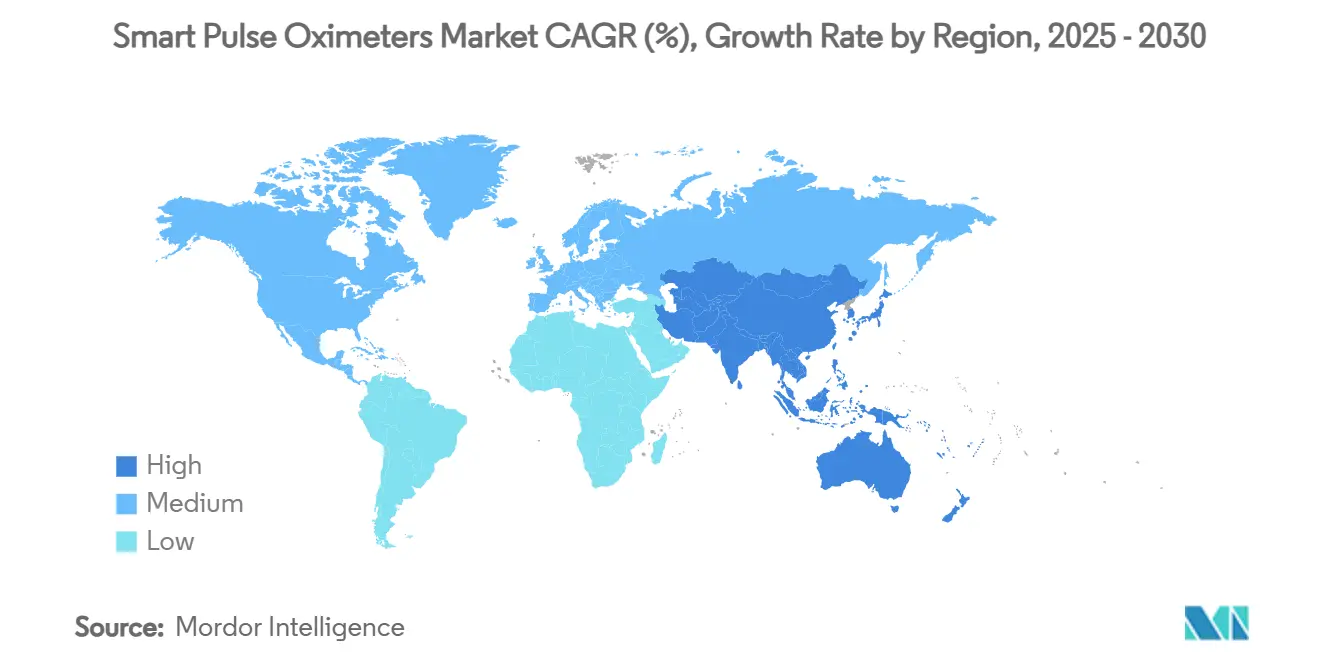

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

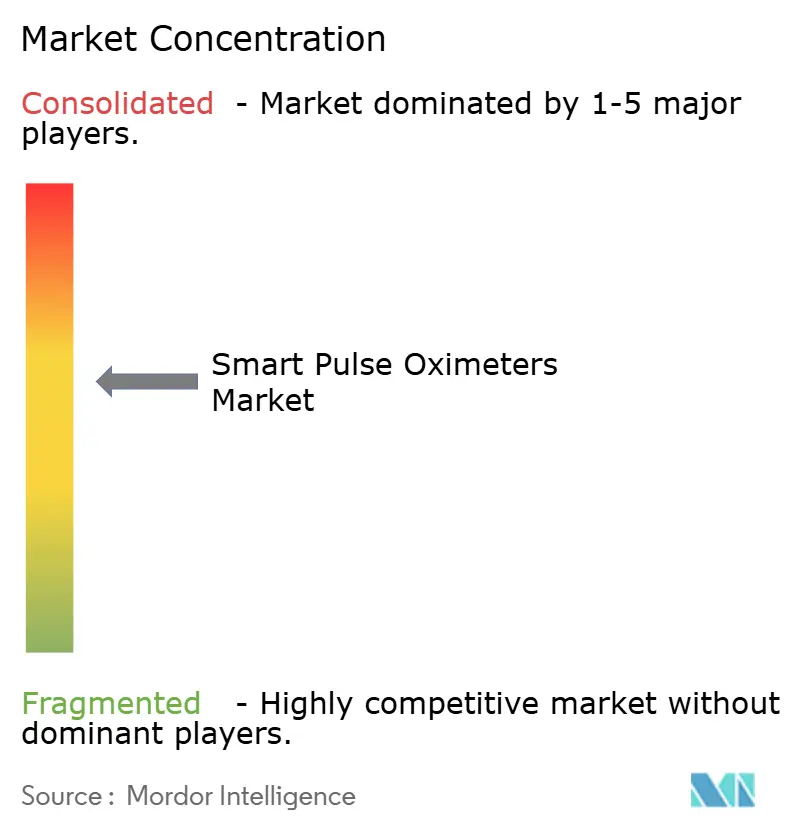

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смарт пульсоксиметров от Mordor Intelligence

Размер рынка смарт пульсоксиметров достиг 1,42 млрд долларов США в 2025 году и находится на пути к достижению 1,92 млрд долларов США к 2030 году, развиваясь при среднегодовом темпе роста 6,15%. Интеграция цифрового здравоохранения, более широкое использование домашнего мониторинга и регулятивная ясность ускоряют модернизацию продуктов, которые сочетают традиционную фотоплетизмографию с облачной аналитикой. Спрос остается активным в больницах и клиниках, однако бренды потребительской электроники расширяют доступ, встраивая клинически валидированные датчики в смартфоны и носимые устройства. Алгоритмы искусственного интеллекта, которые корректируют артефакты движения и смещение тона кожи, укрепляют клиническую уверенность, в то время как коды возмещения для дистанционного мониторинга пациентов поощряют принятие провайдерами. Вместе эти факторы поддерживают стабильное расширение стоимости и усиление конкуренции на рынке смарт пульсоксиметров.

Ключевые выводы отчета

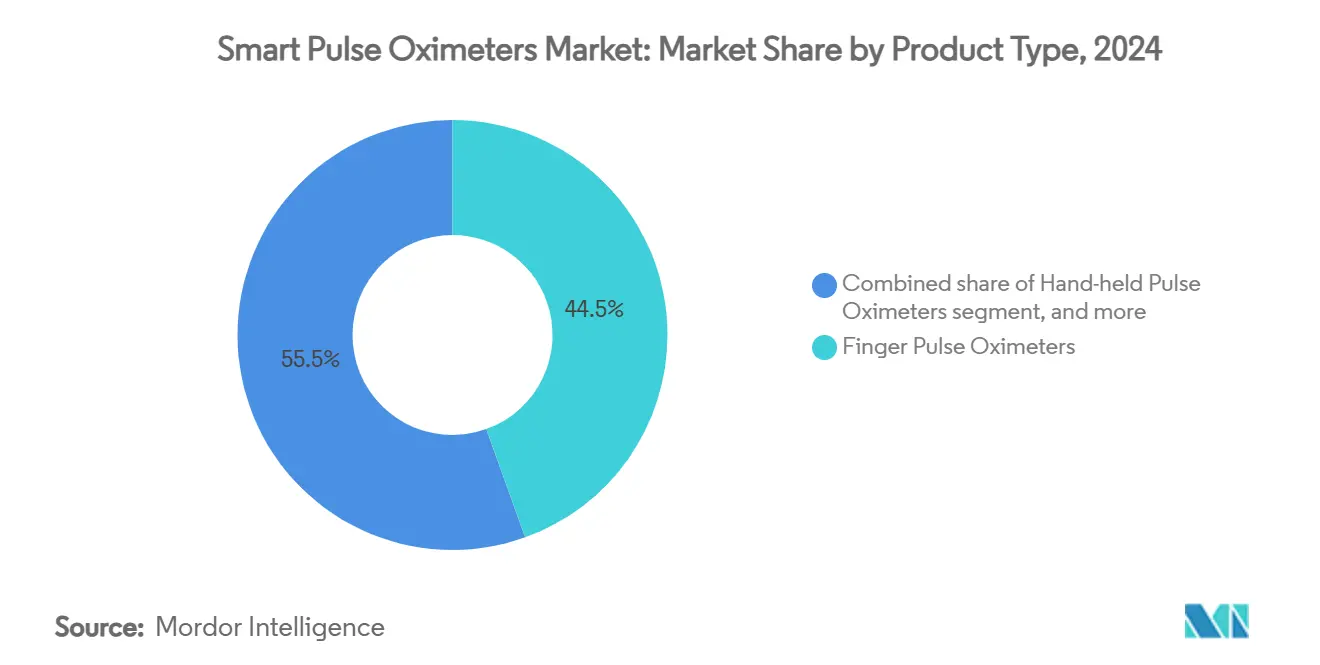

- По типу продукта пальцевые пульсоксиметры удерживали 44,56% доли рынка смарт пульсоксиметров в 2024 году, тогда как беспроводные/подключенные устройства прогнозируются к росту при среднегодовом темпе роста 8,54% до 2030 года.

- По операционной платформе автономные системы занимали 55,46% доли размера рынка смарт пульсоксиметров в 2024 году, в то время как интегрированные со смартфонами датчики прогнозируются к расширению при среднегодовом темпе роста 8,87% до 2030 года.

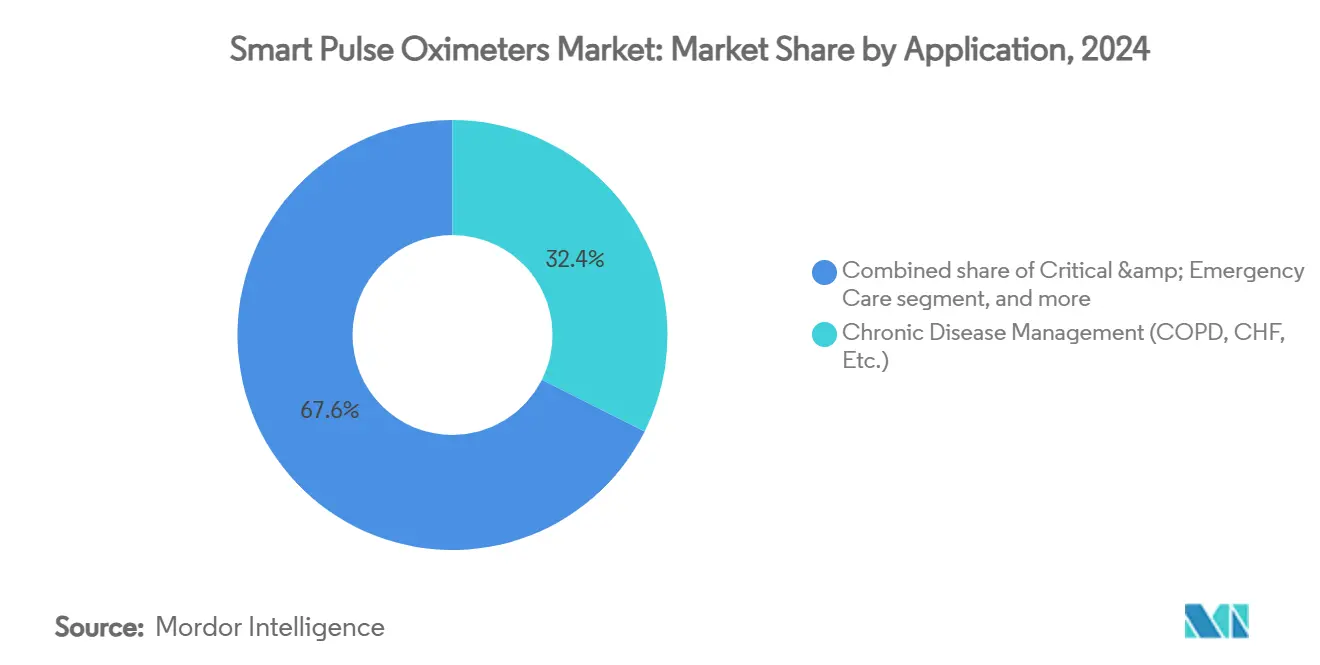

- По применению управление хроническими заболеваниями обеспечило 32,45% выручки в 2024 году; послеоперационный мониторинг развивается при среднегодовом темпе роста 9,88% до 2030 года.

- По конечным пользователям больницы и клиники сохранили 48,65% доли рынка смарт пульсоксиметров в 2024 году, однако домашнее здравоохранение растет при среднегодовом темпе роста 9,45% до 2030 года.

- По географии Северная Америка лидировала с 44,32% выручки в 2024 году, но Азиатско-Тихоокеанский регион ожидается с среднегодовым темпом роста 7,34% с 2025-2030 гг.

Тенденции и аналитика глобального рынка смарт пульсоксиметров

Анализ воздействия драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронических респираторных и сердечно-сосудистых заболеваний | +1.8% | Глобально, концентрация в стареющих когортах Северной Америки, Европы, Японии | Долгосрочно (≥ 4 лет) |

| Растущее принятие домашнего здравоохранения и дистанционного мониторинга пациентов | +1.2% | Северная Америка и ЕС лидируют; быстрое внедрение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Технологические достижения в носимой и подключенной пульсоксиметрии | +0.9% | Инновационные центры в США, Южной Корее, Китае | Краткосрочно (≤ 2 лет) |

| Растущая государственная поддержка цифрового здравоохранения и телемедицины | +0.7% | Основной фокус в Индии и Китае с распространением на развивающиеся рынки | Среднесрочно (2-4 года) |

| Расширение каналов электронной коммерции для потребительских медицинских устройств | +0.6% | По всему миру, особенно на постпандемических рынках | Краткосрочно (≤ 2 лет) |

| Постпандемический фокус на стандартах мониторинга насыщения кислородом в больницах | +0.5% | Глобально, с регулятивным акцентом в США и Европейском союзе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических респираторных и сердечно-сосудистых заболеваний

Более высокая заболеваемость ХОБЛ и сердечной недостаточностью заставляет клиницистов сосредоточиться на непрерывном наблюдении SpO₂. Программы, которые встраивают подключенные пульсоксиметры в пути ХОБЛ, сокращают частоту госпитализации на 65% при достижении 88,6% приверженности пациентов, обеспечивая убедительное доказательство использования. Модели медицинского обслуживания, основанные на стоимости, вознаграждают эти профилактические результаты, заставляя больницы принимать устройства с прогнозной аналитикой, которые выявляют обострения на раннем этапе. Слои машинного обучения, построенные поверх продольных данных SpO₂, обеспечивают своевременные вмешательства, сокращая посещения отделений неотложной помощи. Следовательно, давление хронических заболеваний делает рынок смарт пульсоксиметров центральным для экосистем управления заболеваниями, а не периферийным устройством.

Растущее принятие домашнего здравоохранения и дистанционного мониторинга пациентов

COVID-19 нормализовал домашнюю пульсоксиметрию, и плательщики теперь возмещают услуги дистанционного мониторинга пациентов. Клиническая валидация датчика смартфона Samsung при 2,6% RMSD против газа артериальной крови поместила медицинские возможности в более чем 100 миллионов телефонов, масштабируя доступ при незначительных предельных затратах[1]S. Browne, "Smartphone SpO₂ Sensor Validation," nature.com. Провайдеры используют панели мониторинга, которые агрегируют живые потоки SpO₂, позволяя своевременное обращение без дополнительных клинических назначений. Экономия затрат, улучшенное удовлетворение пациентов и более легкое наблюдение за хроническими состояниями ускоряют заказы устройств, закрепляя дистанционный мониторинг как структурную опору роста для рынка смарт пульсоксиметров.

Технологические достижения в носимой и подключенной пульсоксиметрии

Улучшенная ИИ обработка сигналов повышает точность для более темных тонов кожи, обеспечивая многопараметрические insights, такие как вариабельность сердечного ритма. Системы следующего поколения на основе лазеров, такие как платформа NiCO от Zynex, обещают точные показания даже в условиях низкой перфузии. Соблюдение стандартов ISO/IEEE 11073 обеспечивает беспрепятственный поток данных в электронные медицинские записи. В совокупности эти достижения расширяют клиническую полезность и сокращают время отклика, укрепляя смарт пульсоксиметры как интегральные узлы в frameworks связанного ухода.

Растущая государственная поддержка цифрового здравоохранения и телемедицины

Национальная политика медицинских устройств Индии 2023 года и дорожные карты телездравоохранения Японии предоставляют стимулы, налоговые льготы и ускоренные пути проверки, которые снижают барьеры выхода на рынок. Обновленное руководство FDA разъясняет ожидания тестового протокола по различным фенотипам, предоставляя производителям предсказуемые временные рамки. Коды дистанционного мониторинга Medicare дополнительно снижают риски инвестиций провайдеров. Такой регулятивный импульс повышает доверие среди установленных брендов и открывает двери для квалифицированных участников, расширяя рынок смарт пульсоксиметров.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройства и непоследовательные политики возмещения | -0.8% | Глобально; сильнее всего на развивающихся рынках и незастрахованных популяциях | Среднесрочно (2-4 года) |

| Строгие регулятивные требования и требования клинической валидации | -0.6% | Северная Америка и ЕС; волновые эффекты в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Проблемы точности данных в разнообразных популяциях пациентов | -0.4% | Глобально, особенно в многоэтнических регионах | Краткосрочно (≤ 2 лет) |

| Усиливающаяся ценовая конкуренция и сжатие маржи | -0.3% | Глобально, усилено в каналах онлайн-розничной торговли | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройства и непоследовательные политики возмещения

Премиальное ценообразование для датчиков медицинского уровня сдерживает принятие среди меньших учреждений и самоплательщиков потребителей. Возмещение широко варьируется по страховщикам и регионам, усложняя оценки ROI для многосайтовых развертываний. Хотя программы дистанционного мониторинга дают последующую экономию за счет сокращения повторных госпитализаций, первоначальные расходы на оборудование и неопределенные временные рамки плательщиков продлевают циклы принятия решений. Более дешевые дизайны входят на рынок, однако требования валидации и сборы за сертификацию ограничивают драматические снижения цен, давя на коммерческие стратегии по всему рынку смарт пульсоксиметров.

Строгие регулятивные требования и требования клинической валидации

С 2023 года FDA и EU MDR требуют более широкого демографического тестирования для подтверждения точности по пигментам кожи, повышая размер и стоимость испытаний. Функции с поддержкой ИИ должны предоставлять четкие контрольные следы и документацию контроля изменений алгоритма, добавляя накладные расходы программного обеспечения как медицинского устройства. Контрольные списки совместимости под ISO/IEEE 11073 также удлиняют этапы проверки. Хотя эти защитные меры защищают пациентов и вознаграждают экспертизу действующих лиц, они замедляют время выхода на рынок для новичков и незначительно умеряют перспективы роста для рынка смарт пульсоксиметров.

Сегментный анализ

По типу продукта: беспроводная интеграция стимулирует инновации

Пальцевые устройства сохранили 44,56% рыночной доли в 2024 году благодаря знакомым форм-факторам и низким потребностям в обучении. Наоборот, подключенные варианты готовы показать среднегодовой темп роста 8,54% до 2030 года, внедряя облачную телеметрию и аналитику больших данных в повседневный уход. Модели на запястье привлекают ниши спортивного и сна здоровья, а многопараметрические пластыри освещают будущее амбулаторного мониторинга. Ушной зажим непрерывного мониторинга OxiWear, недавно одобренный FDA, иллюстрирует путь к носимым медицинским устройствам с непрерывными потоками SpO₂. Непрерывный поток данных расширяет клинические insights и поддерживает алгоритмы прогнозного ухода, обеспечивая растущую долю размера рынка смарт пульсоксиметров для беспроводных категорий.

Их всплеск во многом обязан достижениям совместимости, которые позволяют устройствам сопрягаться со смартфонами и больничными панелями мониторинга за секунды. Разработчики теперь приоритизируют стеки Bluetooth Low Energy, совместимые с ISO, и зашифрованные API, гарантирующие совместимость медицинских записей. Такая ориентированная на пользователя инженерия сокращает онбординг, снижает затраты на поддержку и ускоряет циклы институциональных закупок. В результате подключенные форматы опережают устаревшие автономные модели в рамках более широкого рынка смарт пульсоксиметров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По операционной платформе: интеграция смартфонов ускоряется

Автономные мониторы все еще доминируют с 55,46% выручки, поскольку протоколы реанимации требуют проверенного оборудования, которое соответствует строгим стандартам тревоги. Тем не менее, датчики на основе телефонов будут расширяться при среднегодовом темпе роста 8,87%, поскольку Samsung и Apple доказывают, что массивы камера-плюс-LED могут пройти пороги FDA. Разработчики предоставляют SDK, позволяющие сторонним приложениям телездравоохранения кэшировать зашифрованные снимки SpO₂, умножая перспективы выручки от программного обеспечения. Когда страховщики возмещают коды CPT дистанционного мониторинга, клиницисты все чаще назначают пульсоксиметрию на основе приложений, стимулируя принятие и диверсифицируя рынок смарт пульсоксиметров.

Параллельно умные часы приближаются к разрешению медицинских устройств. Патентные препятствия Apple показывают риск интеллектуальной собственности, однако техническая осуществимость доказана. Носимые платформы поддерживают непрерывные фоновые показания, информируя обнаружение апноэ сна и аналитику восстановления после упражнений. Стандартизированные обновления прошивки обеспечивают улучшения алгоритма без замены оборудования, продлевая жизненные циклы устройств и питая циклы повторяющихся доходов от программного обеспечения внутри индустрии смарт пульсоксиметров.

По применению: появляется послеоперационный мониторинг

Пути хронических заболеваний удерживали 32,45% выручки в 2024 году, закрепленные режимами ХОБЛ и сердечной недостаточности, которые благоприятствуют ежедневному ведению дневника SpO₂. Больницы теперь накладывают непрерывное зондирование на планы хирургического восстановления, побуждая послеоперационный мониторинг регистрировать среднегодовой темп роста 9,88% до 2030 года. Непрерывные мобильные зонды сокращают необнаруженные инциденты гипоксемии и снижают дорогостоящие переводы в реанимацию, укрепляя аргументы стоимости. Использование сна-здоровья и спортивной производительности становится мейнстримом, поскольку потребители ищут обратную связь по кислороду в реальном времени, расширяя адресуемый объем для рынка смарт пульсоксиметров.

Клинические испытания показывают, что добавление подключенной оксиметрии к стандартным протоколам восстановления обнаруживает события десатурации на часы раньше, чем обычные медсестринские обходы. Такие доказательства убеждают покупателей обновить устаревшее оборудование точечной проверки для сетей постоянного включения. В потребительском пространстве смартфоны теперь отмечают потенциальные эпизоды нарушения дыхания во сне через ночные тренды SpO₂, побуждая направления к врачу. Таким образом, применения расширяются за пределы управления болезнями, охватывая профилактические фитнес-insights, усиливая конкуренцию и инновации по всей индустрии смарт пульсоксиметров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: трансформация домашнего здравоохранения

Больницы и клиники составили 48,65% спроса 2024 года, покупая платформы корпоративного уровня, подключенные к медсестринским станциям. Однако агентства домашнего ухода, общественные аптеки и каналы прямых продаж потребителям вместе покажут среднегодовой темп роста 9,45%, отражая децентрализацию здравоохранения. Нехватка провайдеров и стареющие популяции заставляют правительства возмещать модели управления на дому. В сочетании с телездравоохранением check-in, подключенные пульсоксиметры помогают клиницистам проводить дистанционную сортировку, избегая ненужных госпитализаций и согласуясь с целями на основе стоимости. Следовательно, домашние настройки вырежут большую долю доли рынка смарт пульсоксиметров в течение десятилетия.

Амбулаторные хирургические центры также присоединяются к циклу модернизации, поскольку амбулаторные процедуры растут. Эти центры нуждаются в портативных, энергоэффективных устройствах с передачей Wi-Fi, но с точностью больничного уровня. Производители, которые сочетают ruggedization с потребительскими интерфейсами, готовы захватить эту гибридную нишу. Розничные спортивные сети и программы велнеса теперь запасают сертифицированные пальцевые метры для туристов, пилотов и спортсменов на выносливость, сигнализируя о каналах кроссоверного расширения для рынка смарт пульсоксиметров.

Географический анализ

Северная Америка обеспечила 44,32% выручки в 2024 году на основе определенности возмещения и инновационного кластера, охватывающего от Силиконовой долины до Бостона. Девять из топ-10 больниц США стандартизируют технологию Masimo SET для мониторинга реанимации, закрепляя корпоративную долю на рынке смарт пульсоксиметров. Возмещение Канады для пилотов виртуальных палат и торговые политики трансграничной торговли Мексики поддерживают стабильную региональную пропускную способность.

Азиатско-Тихоокеанский регион, тем временем, прогнозируется при среднегодовом темпе роста 7,34% до 2030 года и стал доминирующим двигателем объема. Выпуск medtech в Китае вырос на 28% ежегодно с 2019 года, поддержанный щедрыми налоговыми льготами на R&D и квотами больничных закупок, благоприятствующими отечественным брендам[2]Ministry of Commerce China, "Medical Device Industry Report 2025," mofcom.gov.cn. Рынок медицинских устройств Японии на 40 млрд долларов США центрируется на теlemониторинге для управления своей супер-пожилой демографией, с местными дистрибьюторами, партнерящими со специалистами датчиков США. Стимулы Индии, связанные с производством, нацелены на 50 млрд долларов США в продажах медицинских устройств к 2030 году, открывая зеленые мощности для сборки пульсоксиметров под пересмотренными нормами качества[3]Government of India, "National Medical Devices Policy 2023," gov.in. Южная Корея сочетает передовую упаковку полупроводников с экспертизой OLED для производства ультратонких рефлективных датчиков, закрепляя регион как инновационный тигель для рынка смарт пульсоксиметров.

Европа приоритизирует безопасность и соответствие под MDR, предоставляя действующим лицам с надежными портфолио CE конкурентный ров. Германия стимулирует сотрудничество R&D между университетскими больницами и МСП, в то время как Франция финансирует пилоты дистанционного мониторинга через национальную медицинскую страховку. Пост-Brexit Великобритания поддерживает выравнивание MHRA, но устанавливает независимые пути ускоренного доступа. Регуляторы рутинно исключают из списков несовместимые онлайн-листинги, подчеркивая бдительность правоприменения. В совокупности эти политики поддерживают умеренный, но надежный вклад в глобальный рост рынка смарт пульсоксиметров.

Конкурентная среда

Устоявшиеся бренды медицинских устройств соперничают с титанами потребительской электроники и стартапами, ориентированными на ИИ. Masimo, Philips и Medtronic используют 30-плюс-летние клинические наборы данных, многоканальную дистрибуцию и глубокие регулятивные карты для сохранения больничной лояльности. Apple и Samsung эксплуатируют массивные установленные базы для продвижения конвергенции датчиков, смещая поля битвы к экосистемам, а не к отдельным устройствам. Патентные столкновения, такие как судебные разбирательства Masimo против Apple, освещают стратегическую ценность IP-поместий оптических датчиков и могут формировать лицензионные нормы в будущем.

Импульс партнерства высок: Medtronic и Philips договорились в 2025 году интегрировать алгоритмы Nellcor в мониторы IntelliVue, сшивая комплементарные стеки телеметрии. iRhythm лицензировал многопараметрические пластыри BioIntelliSense для амбулаторных кардиологических оценок, подчеркивая кросс-опыление смежных рынков. M&A остается активным, проиллюстрированным покупкой BD подразделения критического ухода Edwards за 4,2 млрд долларов США, сигнализируя аппетит к портфолио, которые объединяют вентиляцию и интеллект SpO₂. Эти движения указывают на траекторию, где широта платформы, а не превосходство одной метрики, определяет победителей на рынке смарт пульсоксиметров.

Стартапы эксплуатируют ниши, неохваченные действующими лицами. Устройство на уровне уха OxiWear нацелено на использование непрерывной мобильности у спортсменов и хирургических палат. Лазерный пульсоксиметр Zynex направлен на решение пробелов точности темной кожи. Программные фирмы поставляют аналитические наложения, которые конвертируют сырой SpO₂ в действенные оценки риска для вспышек ХОБЛ или событий апноэ сна. Венчурное финансирование каналов в зондирование с поддержкой ИИ держится стабильно, поскольку инвесторы рассматривают инфраструктуру дистанционного ухода как долговечную светскую игру. В целом, конкурентная интенсивность растет, однако регулятивные и качественные препятствия поддерживают умеренный профиль концентрации рынка для индустрии смарт пульсоксиметров.

Лидеры индустрии смарт пульсоксиметров

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Masimo Corporation

-

Nihon Kohden Corporation

-

Contec Medical Systems Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июль 2025: Medtronic заключил партнерство с Philips для встраивания технологии пульсоксиметрии Nellcor в мониторы Philips, усиливая непрерывность данных в периоперационных рабочих процессах.

- Май 2025: Zynex подал 510(k) на свой лазерный пульсоксиметр NiCO, нацеливаясь на улучшенную точность для более темных фенотипов кожи.

- Февраль 2025: Masimo опубликовал 1,395 млн долларов США выручки здравоохранения за 2024 год и дал прогноз 1,500-1,530 млн долларов США на 2025 год.

- Январь 2025: Medable интегрировал Masimo MightySat Rx в децентрализованные клинические испытания, охватывающие 25 стран.

- Декабрь 2024: Zynex завершил верификационные испытания на своей платформе пульсоксиметрии, прокладывая путь к коммерциализации в США.

- Сентябрь 2024: iRhythm лицензировал технологию датчиков BioIntelliSense для амбулаторного кардиологического мониторинга и аналитики апноэ сна.

Объем глобального отчета по рынку смарт пульсоксиметров

Согласно объему этого отчета, смарт пульсоксиметры - это устройства, используемые для мониторинга уровня насыщения кислородом и частоты сердечных сокращений у пациентов. Рынок смарт пульсоксиметров сегментирован по типу продукта (пальцевые пульсоксиметры, портативные пульсоксиметры, наручные пульсоксиметры, беспроводные пульсоксиметры и другие), конечному пользователю (больницы и клиники, амбулаторные хирургические центры и домашнее здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран по основным регионам, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Пальцевые пульсоксиметры |

| Портативные пульсоксиметры |

| Наручные пульсоксиметры |

| Беспроводные/подключенные пульсоксиметры |

| Многопараметрические смарт носимые устройства (с поддержкой SpO₂) |

| Автономные устройства |

| Интегрированные со смартфонами датчики |

| Интегрированные с умными часами датчики |

| Управление хроническими заболеваниями (ХОБЛ, ХСН и т.д.) |

| Критическая и неотложная помощь |

| Послеоперационный мониторинг |

| Терапия сна и дыхания |

| Отслеживание спорта и велнеса |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Домашнее здравоохранение |

| Спортивные и фитнес-центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Пальцевые пульсоксиметры | |

| Портативные пульсоксиметры | ||

| Наручные пульсоксиметры | ||

| Беспроводные/подключенные пульсоксиметры | ||

| Многопараметрические смарт носимые устройства (с поддержкой SpO₂) | ||

| По операционной платформе | Автономные устройства | |

| Интегрированные со смартфонами датчики | ||

| Интегрированные с умными часами датчики | ||

| По применению | Управление хроническими заболеваниями (ХОБЛ, ХСН и т.д.) | |

| Критическая и неотложная помощь | ||

| Послеоперационный мониторинг | ||

| Терапия сна и дыхания | ||

| Отслеживание спорта и велнеса | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Домашнее здравоохранение | ||

| Спортивные и фитнес-центры | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка смарт пульсоксиметров и его прогнозируемый CAGR к 2030 году?

Рынок смарт пульсоксиметров достиг 1,42 млрд долларов США в 2025 году и прогнозируется к росту при среднегодовом темпе роста 6,15%, достигнув 1,92 млрд долларов США к 2030 году.

Какая категория продукта удерживает наибольшую долю выручки на рынке смарт пульсоксиметров?

Пальцевые пульсоксиметры лидировали с 44,56% долей выручки в 2024 году, отражая их знакомость в клинических рабочих процессах.

Какой сегмент применения ожидается самым быстрорастущим до 2030 года?

Послеоперационный мониторинг готов расширяться при среднегодовом темпе роста 9,88%, поскольку больницы принимают непрерывное наблюдение SpO₂ для предотвращения необнаруженной гипоксемии.

Почему Азиатско-Тихоокеанский регион считается основным двигателем роста для смарт пульсоксиметров?

Региональные политики, поддерживающие цифровое здравоохранение, в сочетании со стареющими популяциями и сильными стимулами отечественного производства в Китае, Японии и Индии, стимулируют прогнозируемый среднегодовой темп роста 7,34% с 2025-2030 гг.

Как компании потребительской электроники влияют на индустрию смарт пульсоксиметров?

Бренды, такие как Samsung и Apple, встраивают валидированные FDA датчики в смартфоны и носимые устройства, демократизируя доступ к мониторингу SpO₂ медицинского уровня и усиливая конкуренцию с традиционными производителями устройств.

Каков основной фактор, ускоряющий принятие смарт пульсоксиметров в домашнем здравоохранении?

Коды возмещения для дистанционного мониторинга пациентов и доказанная экономия затрат от сокращения повторных госпитализаций поощряют провайдеров поставлять подключенные пульсоксиметры для домашнего использования.

Последнее обновление страницы: