Размер и доля рынка амбулаторного кардиального мониторинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.55 Миллиардов долларов США |

| Размер Рынка (2030) | 11.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка амбулаторного кардиального мониторинга от Mordor Intelligence

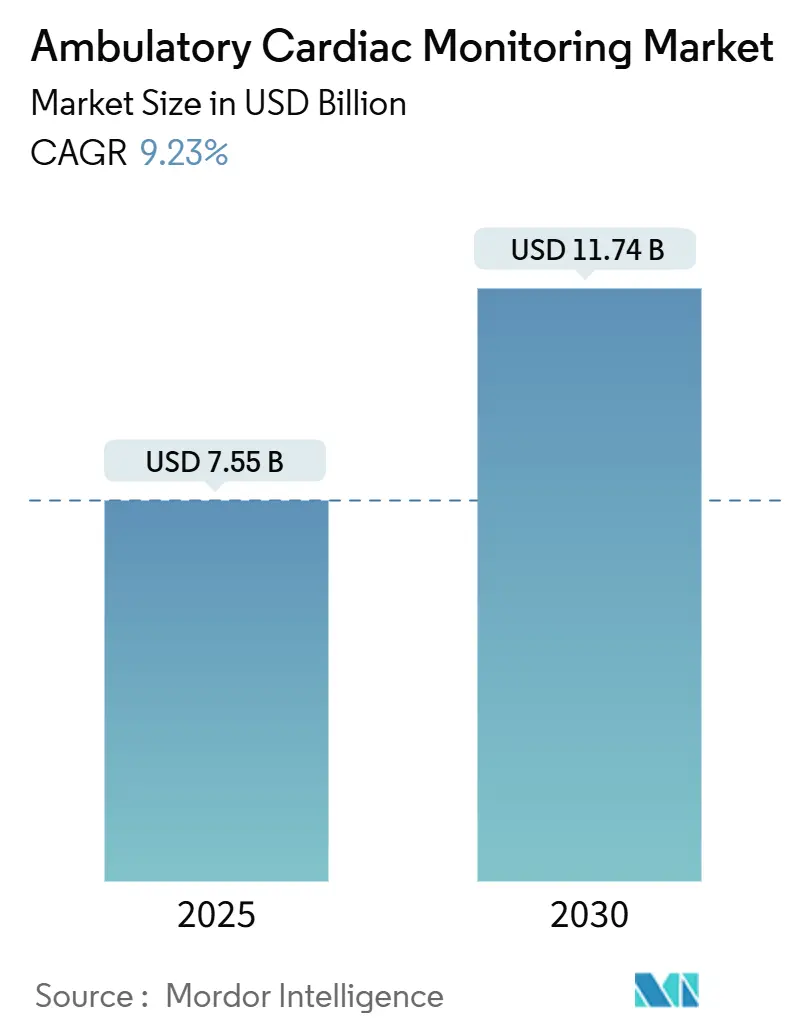

Размер рынка устройств амбулаторного кардиального мониторинга достиг 7,55 млрд долларов США в 2025 году и находится на пути к достижению 11,74 млрд долларов США к 2030 году, что отражает CAGR 9,23%. Достижения в области диагностики с использованием искусственного интеллекта, глобальный переход к профилактическому лечению и расширение путей возмещения расходов укрепляют этот рост. Непрерывный мониторинг заменяет эпизодические проверки, в то время как 5G-связность и периферийная аналитика приносят клиницистам инсайты электрокардиограммы (ЭКГ) в реальном времени. Азиатско-Тихоокеанский регион демонстрирует самые быстрые региональные темпы, движимые ранним внедрением мониторов с поддержкой ИИ в Японии и расширяющейся экосистемой цифрового здравоохранения в Индии. Миниатюризация устройств, внедрение домашнего ухода и гибридные потребительско-клинические платформы продолжают расширять возможности рынка устройств амбулаторного кардиального мониторинга.

Ключевые выводы отчета

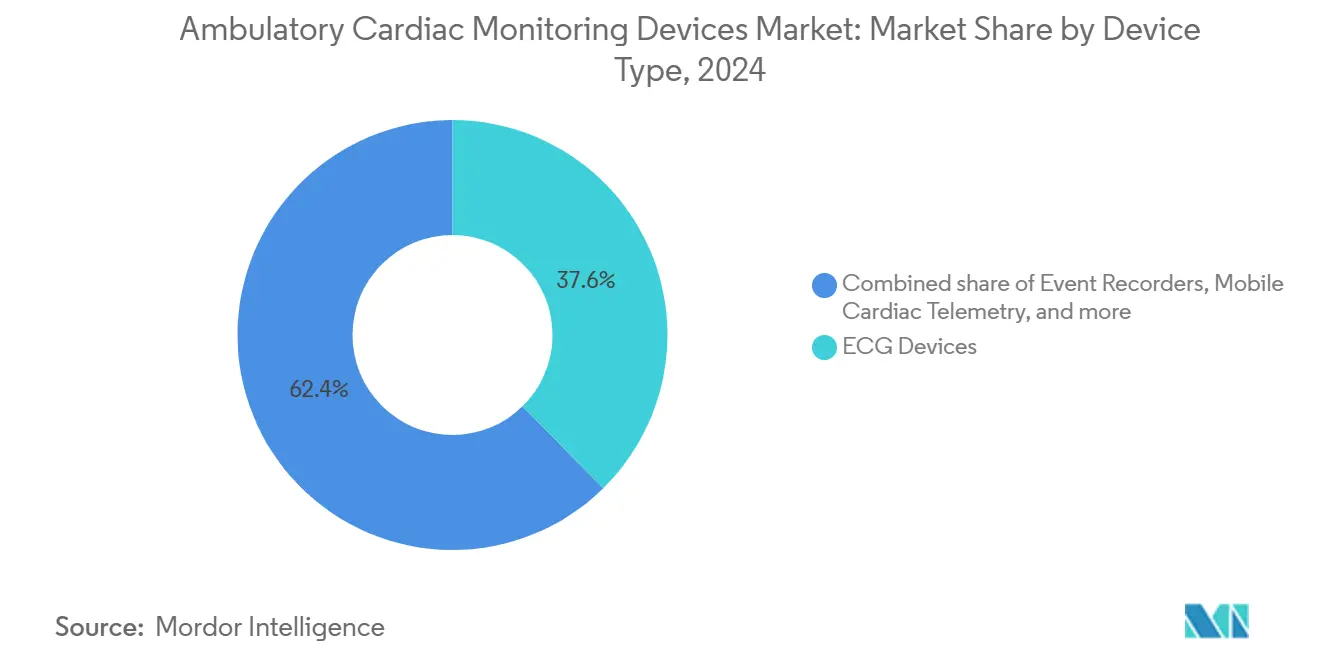

- По типу устройств ЭКГ устройства лидировали с 37,64% доли рынка устройств амбулаторного кардиального мониторинга в 2024 году; мобильная кардиальная телеметрия прогнозируется к росту с CAGR 11,02% до 2030 года.

- По поставщикам услуг удаленный мониторинг OEM держал 38,29% доли размера рынка устройств амбулаторного кардиального мониторинга в 2024 году, тогда как независимые диагностические тестовые учреждения расширяются с CAGR 9,97% до 2030 года.

- По показаниям фибрилляция предсердий составила 59,73% доли размера рынка устройств амбулаторного кардиального мониторинга в 2024 году и продвигается с CAGR 9,45% до 2030 года.

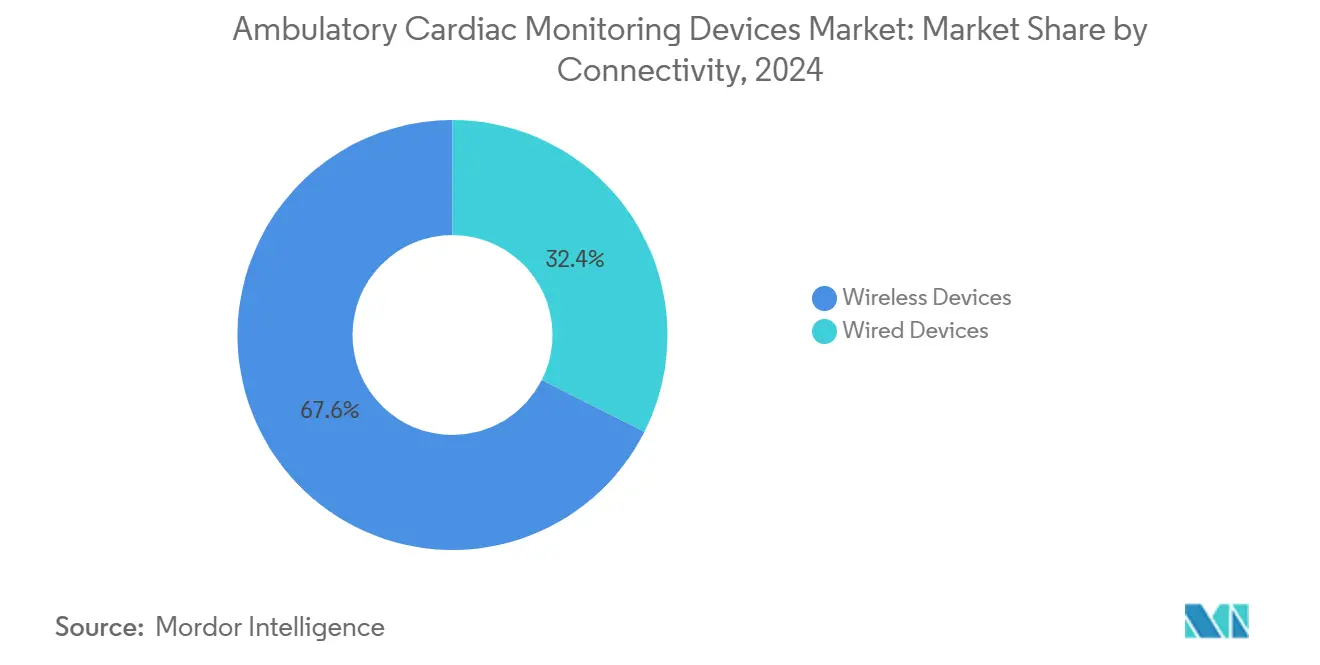

- По связности беспроводные системы доминировали с 67,58% доли рынка устройств амбулаторного кардиального мониторинга в 2024 году и поддерживают прогноз CAGR 9,68%.

- По конечным пользователям больницы командовали 47,01% доли размера рынка устройств амбулаторного кардиального мониторинга в 2024 году; настройки домашнего ухода показывают самый быстрый CAGR 10,31% до 2030 года.

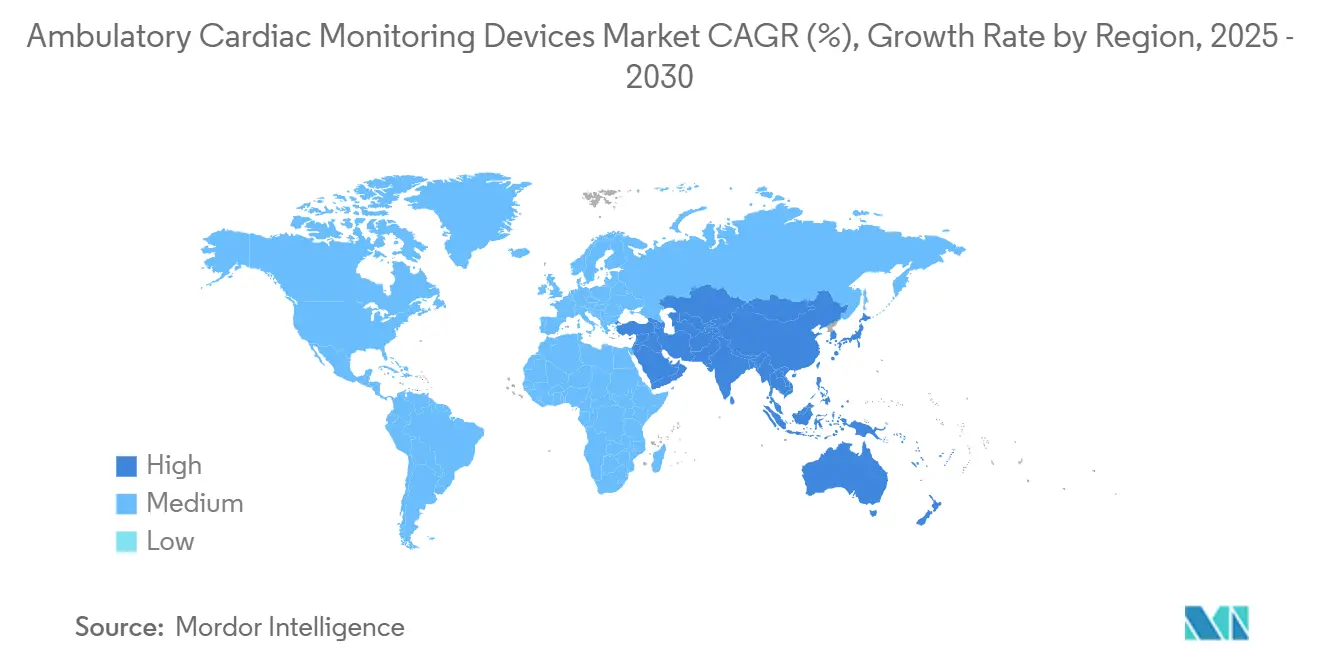

- По географии Северная Америка лидировала с 43,38% доли в 2024 году, и Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион, расширяясь с CAGR 10,24% до 2030 года.

Глобальные тенденции и инсайты рынка амбулаторного кардиального мониторинга

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности ССЗ и аритмии | +2.1% | Северная Америка, Европа, Глобально | Долгосрочно (≥ 4 года) |

| Миниатюризация и устройства с поддержкой ИИ | +1.8% | Центры Азиатско-Тихоокеанского региона, Глобально | Среднесрочно (2-4 года) |

| Рост моделей удаленного мониторинга пациентов | +1.6% | Северная Америка, Европейский союз, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Интеграция с потребительскими носимыми устройствами и API | +1.2% | Развитые рынки, Глобально | Краткосрочно (≤ 2 года) |

| Расширение возмещения IDTF | +0.9% | Северная Америка, Европейский союз | Среднесрочно (2-4 года) |

| Распространение 5G и периферийных вычислений | +0.7% | Ядро Азиатско-Тихоокеанского региона, переход в Северную Америку и ЕС | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности ССЗ и аритмии

Фибрилляция предсердий уже движет 59,73% случаев использования мониторинга, и более 33 миллионов людей живут с этим расстройством по всему миру. Стареющее население и риски образа жизни усиливают спрос на долгосрочное наблюдение. Имплантируемый монитор Assert-IQ компании Abbott с маркировкой CE[1]Abbott Newsroom Staff, "Abbott Receives CE Mark for Its Groundbreaking Assert-IQ Insertable Cardiac Monitor, Expanding Availability of Long-Term Monitoring for Irregular Heart Rhythms," Abbott Newsroom, abbott.com, предлагающий шестилетний срок службы батареи, иллюстрирует реакцию устройств на это эпидемиологическое давление. Непрерывные потоки данных поддерживают CAGR 9,23%, поскольку модели ухода мигрируют от реактивного лечения к проактивному обнаружению.

Миниатюризация и устройства с поддержкой ИИ

Точность клинического уровня теперь помещается в носимые устройства на основе пластырей, в то время как модели машинного обучения интерпретируют ритмы в реальном времени. Инициатива ИИ компании Medtronic для прогнозирования сердечных заболеваний является примером этого поворота от захвата ритма к прогнозированию риска. Встроенная аналитика также сокращает ложные срабатывания, которые вызывают усталость от предупреждений у клиницистов, повышая как уверенность поставщиков, так и приверженность пациентов.

Рост моделей удаленного мониторинга пациентов

COVID-19 закрепил удаленный мониторинг пациентов как стандартную практику. Заявление Американской кардиологической ассоциации 2024 года о взаимодействии данных[2]Antonis A. Armoundas, "Data Interoperability and Harmonization in Cardiovascular Genomic and Precision Medicine," American Heart Association Journals, ahajournals.org подчеркивает, что данные устройств должны поступать непосредственно в электронные записи. Контракты медицинской помощи, основанные на стоимости, усиливают интерес, поскольку непрерывный мониторинг снижает повторные госпитализации и стоимость ухода.

Интеграция с потребительскими носимыми устройствами и облачными ЭКГ API

Диагностические выходы ЭКГ от потребительских устройств, таких как Apple Watch, теперь показывают 94,8% чувствительность и 95% специфичность для обнаружения фибрилляции предсердий[3]Sufyan Shahid, "Diagnostic Accuracy of Apple Watch Electrocardiogram for Atrial Fibrillation: A Systematic Review and Meta-Analysis," JACC: Advances, jacc.org. Облачные API позволяют врачам извлекать эти данные непосредственно в клинические панели мониторинга, расширяя покрытие при генерировании богатых наборов данных для уточнения алгоритмов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфекции и проблемы с кожей, связанные с имплантами/пластырями | -1.4% | Глобально, выше во влажных регионах | Краткосрочно (≤ 2 года) |

| Чувствительные к цене закупки и пробелы | -1.1% | Развивающиеся экономики, селективное воздействие в других местах | Среднесрочно (2-4 года) |

| Усталость клиницистов от предупреждений | -0.8% | Высокообъемные системы по всему миру | Среднесрочно (2-4 года) |

| Риски кибербезопасности и конфиденциальности данных | -0.6% | Глобально, строже в Европейском союзе | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Инфекции и проблемы с кожей, связанные с имплантами/пластырями

Контактный дерматит, связанный с клеящими веществами на основе метакрилата, остается хорошо задокументированным барьером[4]M Turakhia, "Feasibility and safety of a single patch-based device for 30 days of continuous, uninterrupted ambulatory ecg monitoring," Europace, pmc.ncbi.nlm.nih.gov. Файлы нежелательных событий FDA перечисляют зуд, жжение и аллергические реакции для множества носимых устройств. Гипоаллергенные полимеры находятся в разработке, однако пациенты во влажном климате или с чувствительной кожей все еще сталкиваются с ограниченным временем ношения.

Чувствительные к цене закупки и пробелы в возмещении

Многие бюджеты здравоохранения развивающихся рынков отдают предпочтение базовому уходу, а сложность кодирования возмещения может задержать развертывание устройств. Где частные страховщики требуют обширного предварительного разрешения, доступ замедляется. Поставщики, следовательно, взвешивают клиническую выгоду против административного бремени, влияя на скорость внедрения.

Сегментный анализ

По типу устройств: превосходство ЭКГ на фоне растущего внедрения MCT

ЭКГ устройства держали 37,64% доли рынка устройств амбулаторного кардиального мониторинга в 2024 году, поддерживая диагностические рабочие процессы в различных условиях ухода. Мобильная кардиальная телеметрия, хотя и меньше сегодня, ускоряется с CAGR 11,02%. Размер рынка устройств амбулаторного кардиального мониторинга для ЭКГ остается бодрым, поскольку прошивка ИИ повышает диагностическую эффективность, в то время как имплантируемые петлевые регистраторы расширяют окна наблюдения до шести лет. Технологическая миграция к датчикам без пластырей сигнализирует о будущих нарушениях, но еще не вытеснила объемного лидерства ЭКГ. Непрерывные обновления алгоритмов, встроенные в аппаратное обеспечение, дифференцируют поставщиков и смягчают усталость клиницистов от предупреждений.

Между тем, мобильная телеметрия сочетает передачу в реальном времени и облачную аналитику, позволяя автоматическое оповещение о событиях высокого риска. Эта непосредственность соответствует моделям больницы на дому, которые зависят от быстрых путей клинической эскалации. Поставщики, объединяющие аппаратное обеспечение телеметрии с услугами интерпретации, расширяют маржу и снижают трение адаптации поставщиков, поддерживая рост сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По поставщику услуг: глубина OEM против гибкости IDTF

Платформы, связанные с OEM, обеспечили 38,29% доли размера рынка устройств амбулаторного кардиального мониторинга в 2024 году, отражая интегрированные предложения устройство-плюс-услуга. Независимые диагностические тестовые учреждения планируют CAGR 9,97%, предоставляя экономически эффективные интерпретации, масштабируемый персонал и экспертизу по возмещению под ключ. Больницы, хотя все еще являются основными пользователями, все больше передают на аутсорсинг специализированным поставщикам для сокращения капитальных расходов.

Консолидация преобразует эту арену. Приобретение PaceMate технологии рабочих процессов Paceart Optima от Medtronic укрепляет возможности IDTF и позиционирует фирму как поставщика управления данными 'все в одном'. По мере усиления ясности возмещения, новые участники IDTF, вероятно, сосредоточатся на нишах суб-специальностей, таких как педиатрический мониторинг аритмии или прогностика сердечной недостаточности, повышая конкурентную дифференциацию.

По показаниям: фибрилляция предсердий закрепляет диагностический спрос

Фибрилляция предсердий составила 59,73% доли рынка устройств амбулаторного кардиального мониторинга в 2024 году, отражая высокую распространенность аритмии и её установленную связь со стратегиями профилактики инсульта. Поскольку направленная руководящими принципами терапия теперь подчеркивает документирование ритма перед решениями об антикоагуляции, клиницисты полагаются на непрерывный мониторинг, а не на короткие офисные ЭКГ. Подсегмент поддерживает CAGR 9,45% до 2030 года, поскольку алгоритмы улучшают обнаружение пароксизмальных эпизодов, которые обычные исследования Холтера часто пропускают. Необъяснимый обморок остается вторичным фокусом, однако его объем случаев меньше, а рост стабильнее, поскольку диагноз часто разрешается после более коротких окон мониторинга.

Производители все больше встраивают модели машинного обучения, которые отделяют истинную фибрилляцию предсердий от преждевременных предсердных сокращений, снижая ложные предупреждения и поддерживая более широкое развертывание в условиях первичной медицинской помощи. Потребительские носимые устройства направляют данные ритма в клинические панели мониторинга, создавая смешанную экосистему, где пациенты сами инициируют многие циклы мониторинга. Плательщики начали покрывать расширенные периоды мониторинга, когда документирована оценка риска инсульта, дополнительно повышая внедрение. Вместе эти силы обеспечивают доминирование фибрилляции предсердий в иерархии показаний через горизонт прогноза.

По связности: беспроводные платформы преобразуют рабочие процессы данных

Беспроводные устройства командовали 67,58% доли рынка устройств амбулаторного кардиального мониторинга в 2024 году, и сегмент продвигается с CAGR 9,68% на силе радиостанций низкого энергопотребления, безопасных облачных связей и общенациональных развертываний 5G. Передача в реальном времени позволяет командам ухода триажировать действенные аритмии в течение минут, возможность, которую проводные регистраторы не могут соответствовать без вмешательства пациента. Больницы интегрируют шлюзы периферийной аналитики, которые предварительно обрабатывают входящие сигналы, обрезая пропускную способность при сохранении клинической точности.

Улучшенные химии батарей теперь поддерживают многонедельные времена ношения, устраняя ежедневные рутины зарядки, которые когда-то препятствовали приверженности. В то же время, фреймворки кибербезопасности, основанные на архитектурах нулевого доверия, помогают поставщикам удовлетворять строгие правила конфиденциальности, особенно в регионах, управляемых GDPR. Стандарты взаимодействия позволяют беспроводным пластырям передавать данные имплантируемым устройствам или потребительским смарт-часам, создавая непрерывные продольные записи, которые обогащают прогностические модели. По мере того как коды возмещения все больше признают ценность подключенного ухода, ожидается, что проводные системы отступят в нишевые роли, такие как резервные копии интенсивной терапии или сельские учреждения с ограниченным широкополосным доступом.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: внедрение домашнего ухода ускоряет децентрализацию ухода

Больницы удержали 47,01% размера рынка устройств амбулаторного кардиального мониторинга в 2024 году благодаря установленным подразделениям кардиальной телеметрии и объединенным услугам интерпретации. Тем не менее, условия домашнего ухода планируют самый быстрый CAGR 10,31% до 2030 года, поскольку контракты, основанные на стоимости, вознаграждают поставщиков за снижение повторных госпитализаций. Технологии удаленного мониторинга теперь прибывают предварительно настроенными, позволяя пациентам активировать устройства без обучения в клинике и позволяя клиницистам просматривать панели мониторинга во время рутинных визитов телездравоохранения.

Фирмы сторонних услуг поставляют центры мониторинга круглосуточно, которые эскалируют только клинически релевантные события, освобождая больничный персонал от проблем перегрузки данными. Плательщики расширяют покрытие для домашнего кардиального наблюдения, когда документация показывает сокращенные посещения неотложной помощи, что поощряет кардиологические группы отправлять устройства непосредственно пациентам после виртуальных консультаций. Амбулаторные хирургические центры и специализированные реабилитационные клиники также увеличивают использование, но их рост остается умеренным по сравнению с импульсом домашнего ухода. Коллективно, сдвиг сигнализирует о длительном движении к децентрализованному кардиальному уходу, закрепленному удобным, управляемым пациентом мониторингом.

Географический анализ

Северная Америка командовала 43,38% доходов рынка устройств амбулаторного кардиального мониторинга в 2024 году, поддерживаемая установленным возмещением и прогрессивным фреймворком цифрового здравоохранения FDA. Раннее внедрение облачной аналитики и телеметрии с поддержкой 5G оптимизирует клинические рабочие процессы и обеспечивает уверенность плательщиков. Публично финансируемая модель Канады аналогично финансирует долгосрочный мониторинг для пациентов высокого риска, а программы модернизации Мексики расширяют инфраструктуру ЭКГ в специализированных клиниках.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует CAGR 10,24%, самый быстрый в мире. Рост цифрового здравоохранения Японии на 7,29%, в паре с одобрением AI-монитора iRhythm, позиционирует её как регионального пионера. Рынок здравоохранительных технологий Индии нацелен на оценку в 25 млрд долларов США к 2025 году, а фокус OMRON на комбинированных устройствах артериального давления и ЭКГ нацелен на гипертоническое население, превышающее 220 миллионов. Китай и Южная Корея используют надежные экосистемы электронного производства и государственные стимулы для ускорения отечественного выпуска устройств.

Европа поддерживает стабильный CAGR 9,18%. Мандаты GDPR требуют более строгих контролей кибербезопасности, увеличивая затраты на разработку, но повышая доверие пациентов. Германия, Франция и Великобритания интегрируют амбулаторную ЭКГ в пути первичной медицинской помощи, в то время как Европейское общество кардиологии подтвердило удаленную диагностику с поддержкой 5G в 2024 году, подчеркивая приверженность телекардиологии. Ближний Восток и Африка, с CAGR 9,83%, показывают растущие инвестиции в центры совершенства кардиологии на фоне растущего бремени сердечно-сосудистых заболеваний.

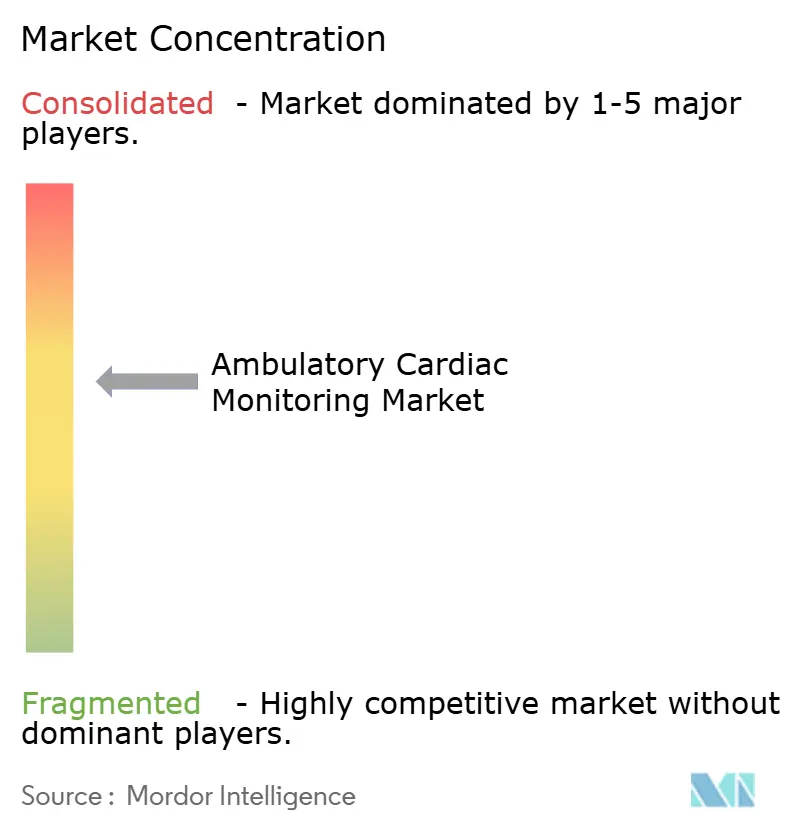

Конкурентная среда

Рынок устройств амбулаторного кардиального мониторинга показывает умеренную концентрацию. Abbott, Medtronic и Boston Scientific доминируют через широкие портфолио и расширение, управляемое приобретениями. Завершенные сделки Boston Scientific, кульминирующие приобретением литотрипсийных активов Bolt Medical в январе 2025 года, углубляют сердечно-сосудистую широту. Стратегия фокусируется на встраивании прогностической аналитики в аппаратное обеспечение, интеграции платформ с больничными информационными системами и движении к гибридам терапия-плюс-диагностика.

Emerging players secure significant venture capital. VitalConnect привлек 100 млн долларов США для расширения своего многопараметрического VitalPatch, в то время как Octagos Health собрал 43 млн долларов США для координации ухода с поддержкой ИИ.

R&D белого пространства включает бесконтактное RF-зондирование, которое достигает отслеживания ритма клинического уровня без электродов, потенциально переопределяя будущие форм-факторы. Конкурентное преимущество теперь зависит от качества алгоритма, времени работы батареи, позиции кибербезопасности и услуг управления данными под ключ, а не только от цены.

Лидеры индустрии амбулаторного кардиального мониторинга

-

Abbott Laboratories

-

Boston Scientific Corporation

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: VitalConnect привлек 100 млн долларов США для ускорения коммерциализации своего носимого монитора сердца VitalPatch.

- Январь 2025: Biotricity партнерствовал с B-Secur для запуска нейтральной к устройствам платформы кардиального мониторинга, которая разрешает ограничения взаимодействия.

- Декабрь 2024: Abbott завершил первые процедуры пейсинга системы проводимости левой ножки пучка без проводов со своей платформой AVEIR Conduction System Pacing.

- Сентябрь 2024: iRhythm получил японское регулятивное одобрение для своей системы мониторинга ЭКГ Zio с поддержкой ИИ, расширяя глобальный доступ.

Объем глобального отчета по рынку амбулаторного кардиального мониторинга

Согласно объему отчета, амбулаторный кардиальный мониторинг - это способ наблюдения и записи электрической активности вашего сердца. Это делается для ежедневных активностей. Большинство устройств записи размером примерно с мобильный телефон. Каждое устройство амбулаторного кардиального мониторинга имеет функции, которые делают их лучше подходящими для обработки различных потребностей мониторинга. Потребности пациента в конечном итоге определят, какое устройство будет использоваться для получения точного диагноза.

Рынок амбулаторного кардиального мониторинга сегментирован по типу устройств (ЭКГ мониторы, регистраторы событий, имплантируемые кардиальные петлевые регистраторы, мобильная кардиальная телеметрия и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально.

Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| ЭКГ устройства |

| Регистраторы событий |

| Имплантируемые кардиальные петлевые регистраторы |

| Мобильная кардиальная телеметрия |

| Другие |

| Независимые диагностические тестовые учреждения (IDTF) |

| Услуги удаленного мониторинга OEM |

| Больничные услуги мониторинга |

| Фибрилляция предсердий |

| Необъяснимый обморок |

| Другие аритмии |

| Проводные устройства |

| Беспроводные устройства |

| Больницы |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | ЭКГ устройства | |

| Регистраторы событий | ||

| Имплантируемые кардиальные петлевые регистраторы | ||

| Мобильная кардиальная телеметрия | ||

| Другие | ||

| По поставщику услуг | Независимые диагностические тестовые учреждения (IDTF) | |

| Услуги удаленного мониторинга OEM | ||

| Больничные услуги мониторинга | ||

| По показаниям | Фибрилляция предсердий | |

| Необъяснимый обморок | ||

| Другие аритмии | ||

| По связности | Проводные устройства | |

| Беспроводные устройства | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Как алгоритмы искусственного интеллекта преобразуют амбулаторный кардиальный мониторинг?

ИИ теперь фильтрует потоки ЭКГ в реальном времени, сокращая ложные тревоги и помогая клиницистам приоритизировать действенные аритмии, что улучшает как эффективность рабочего процесса, так и соблюдение пациентами.

Почему условия домашнего ухода становятся критическими для поставщиков кардиального мониторинга?

Удаленный мониторинг дома снижает риск повторной госпитализации и соответствует возмещению, основанному на стоимости, побуждая производителей устройств проектировать удобные для пользователя носимые устройства, которые пациенты могут применять без клинического наблюдения.

Что движет быстрым переходом от проводных к беспроводным ЭКГ устройствам?

Повсеместные сети 5G и периферийных вычислений позволяют беспроводным регистраторам мгновенно передавать данные высокой точности, обеспечивая своевременное вмешательство врачей и бесшовную интеграцию с электронными медицинскими записями.

Как независимые диагностические тестовые учреждения (IDTF) влияют на динамику поставщиков услуг?

IDTF предлагают услуги интерпретации и выставления счетов под ключ, позволяя больницам передавать задачи мониторинга на аутсорсинг и сосредотачиваться на острой помощи, тем самым ускоряя внедрение аутсорсинговых моделей кардиального мониторинга.

Какие материальные проблемы остаются для долгосрочных носимых пластырей?

Раздражение кожи от определенных акрилатных клеящих веществ продолжает ограничивать время ношения для некоторых пользователей, подталкивая производителей к разработке гипоаллергенных материалов и альтернативных методов крепления.

Как потребительские носимые устройства влияют на клинические стратегии мониторинга?

Данные с устройств, таких как смарт-часы, поступают непосредственно в облачные платформы ЭКГ, расширяя наблюдение за ритмом на уровне популяции и предоставляя клиницистам дополнительные инсайты между формальными тестовыми сессиями.

Последнее обновление страницы: