Размер и доля рынка виртуализированного усовершенствованного пакетного ядра

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.95 Миллиардов долларов США |

| Размер Рынка (2030) | 29.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 26.95% CAGR |

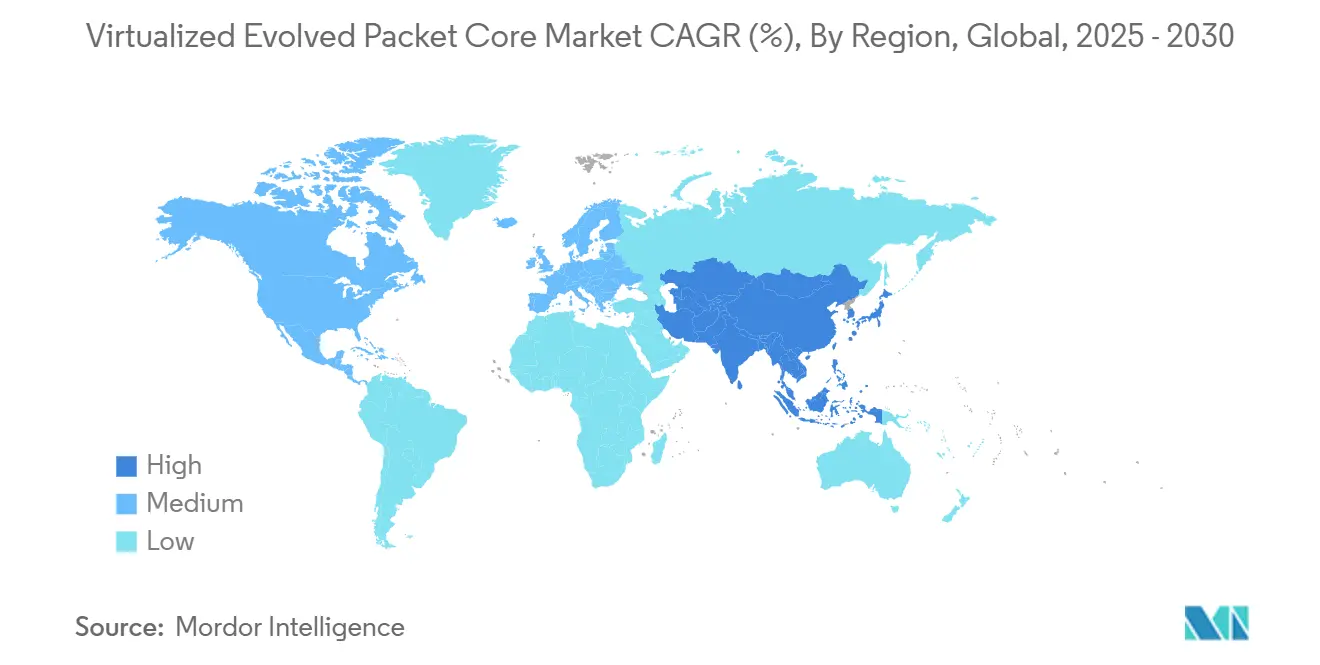

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

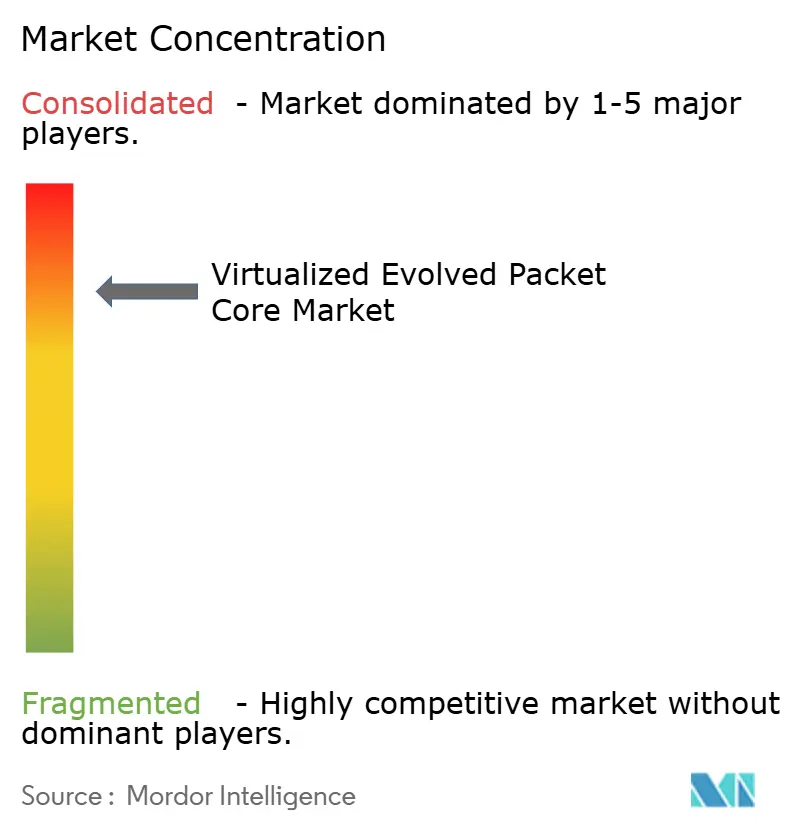

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка виртуализированного усовершенствованного пакетного ядра от Mordor интеллект

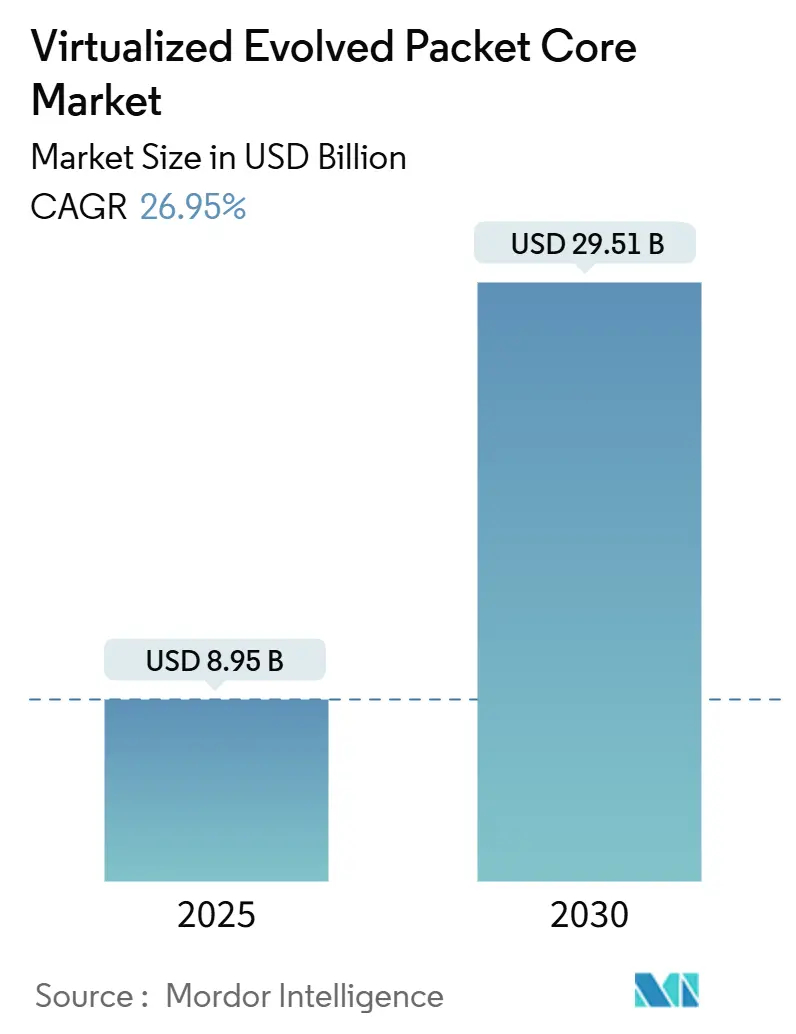

Размер рынка виртуalizированного усовершенствованного пакетного ядра оценивается в 8,95 млрд долларов США в 2025 году и ожидается, что достигнет 29,51 млрд долларов США к 2030 году, с CAGR 26,95% в прогнозный период (2025-2030).

Рост обусловлен развертыванием автономных сетей 5 г, растущим спросом предприятий на частные мобильные сети и требованиями операторов к устойчивому развитию, которые благоприятствуют энергоэффективным виртуализированным ядрам. Телекоммуникационные компании ускоряют внедрение программно-определяемых сетевых функций для сокращения капитальных и операционных затрат, в то время как партнерства с крупнейшими поставщиками публичных облачных услуг позволяют быстро запускать сервисы и обеспечивать глобальное покрытие. Азиатско-Тихоокеанский регион стимулирует внедрение на основе государственных программ цифровизации, тогда как Северная Америка стремится к дифференциации через сетевые срезы и синергии граничных облачных вычислений. Европа в свою очередь делает акцент на соответствии требованиям и энергоэффективности, что формирует технические требования и выбор поставщиков.

Ключевые выводы отчета

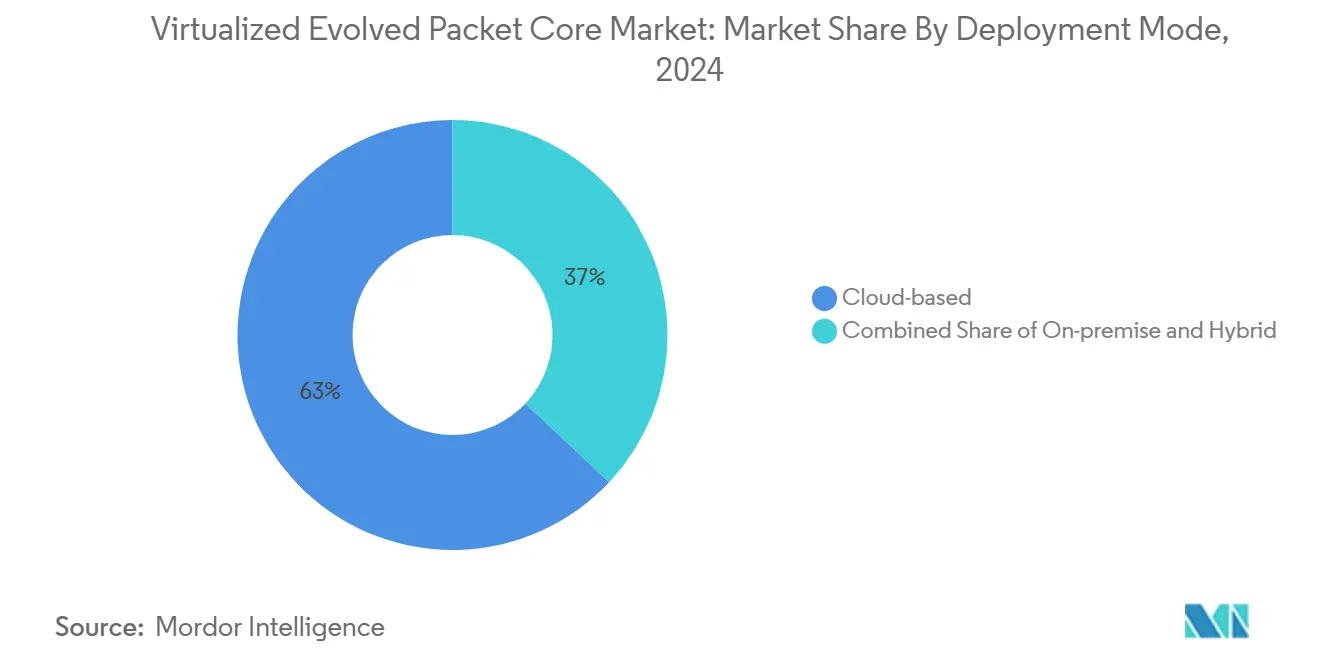

- По типу развертывания облачные реализации захватили 63% доли рынка виртуализированного усовершенствованного пакетного ядра в 2024 году; прогнозируется, что гибридные развертывания будут расти с CAGR 32% до 2030 года.

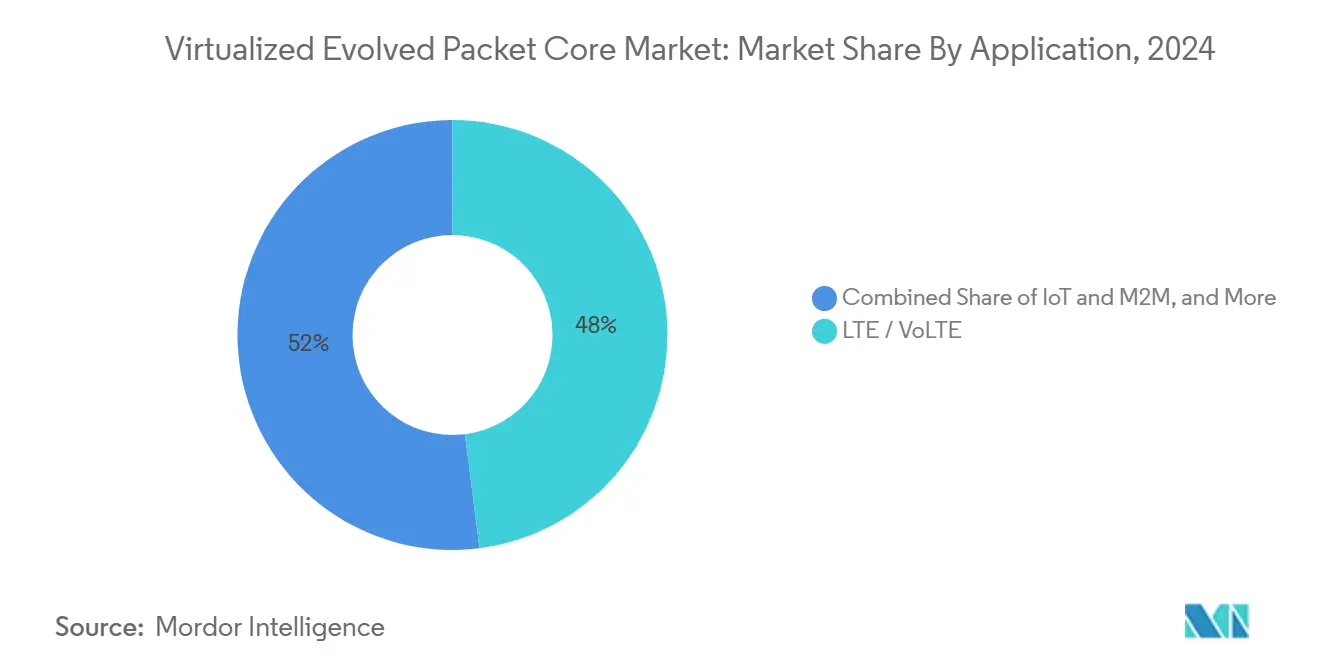

- По применению лте/VoLTE держали 48% доли выручки размера рынка виртуalizированного усовершенствованного пакетного ядра в 2024 году, в то время как автономное ядро 5 г прогнозируется к расширению с CAGR 35,26% до 2030 года.

- По конечным пользователям телекоммуникационные операторы доминировали с 72% долей рынка виртуализированного усовершенствованного пакетного ядра в 2024 году; пользователи-предприятия демонстрируют самый быстрый рост с CAGR 29% до 2030 года.

- По географии Азиатско-Тихоокеанский регион составил 38% размера рынка виртуализированного усовершенствованного пакетного ядра в 2024 году и развивается с CAGR 26,15% в период 2025-2030 гг.

Глобальные тренды и аналитика рынка виртуализированного усовершенствованного пакетного ядра

Анализ влияния драйверов

| Драйвер | Влияние на прогноз CAGR (~%) | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоренное развертывание 5 г, требующее облачных ядер | +8.70% | Глобально (Северная Америка, АТЭР) | Краткосрочно (≤ 2 лет) |

| Экономия капитальные затраты / OpEx от виртуализации сетевых функций | +6.10% | Глобально | Среднесрочно (2-4 года) |

| Частные сети лте/5 г для Индустрии 4.0 и подключения кампусов | +5.30% | Северная Америка, ЕС → АТЭР | Долгосрочно (≥ 4 лет) |

| Мандаты телекоммуникационной устойчивости для энергоэффективных базовых сетей | +2.40% | ЕС → Северная Америка, АТЭР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное развертывание 5G, требующее облачных ядер

Облачные сервис-ориентированные архитектуры являются обязательными для настоящих автономных сетей 5 г, делая vEPC неотъемлемой инвестицией для операторов, стремящихся к сетевым срезам и премиальным услугам. Ericsson обеспечила более 120 коммерческих контрактов на ядра 5 г к концу 2024 года, питая 37 действующих сетей 5 г SA по всему миру, предоставляя ощутимые доказательства коммерческой готовности[1]Ericsson, "Ericsson powers 37 Живой 5 г Standalone networks," ericsson.com. Первопроходцы, такие как T-Мобильный, использовали общенациональную 5 г SA для внедрения видеозвонков с поддержкой сетевых срезов, что позиционирует их для дифференцированных моделей ценообразования. Конкурентное давление заставляет отстающих операторов ускорять модернизацию или рисковать потерей клиентов. Облачные ядра также дают небольшим операторам виртуальных мобильных сетей быстрый вход в корпоративные йот-ниши. Следовательно, рынок виртуализированного усовершенствованного пакетного ядра переживает накопительный цикл внедрения в краткосрочной перспективе.

Экономия CapEx/OpEx от виртуализации сетевых функций

Операторы фиксируют значительные сокращения расходов, поскольку настройки vEPC переносят рабочие нагрузки на товарное оборудование и общие облачные ресурсы. Исследования показывают на 68% более низкие капитальные затраты и 67% экономии на операционных расходах по сравнению с монолитными аппаратными ядрами. Цифровой Nasional Berhad достигла 99,8% времени работы сети и сократила время разрешения жалоб клиентов на 90% после перехода на автоматизированные операции на основе намерений на виртуализированном ядре. Экономия энергии добавляет еще 22% эффективности, достигая как бюджетных, так и целей устойчивости. Более быстрые запуски сервисов сокращают время до получения дохода с более года до менее шести месяцев. Эта экономика переводит vEPC из опционального в существенное в планах инвестиций на уровне совета директоров. Поставщики теперь встраивают оркестрацию на базе ИИ для еще большего сокращения операционных рабочих нагрузок.

Частные сети LTE/5G для Индустрии 4.0 и подключения кампусов

Предприятия начали развертывать выделенные сотовые решения, которые обеспечивают задержку, надежность и безопасность за пределами ограничений ви-фи. Завод BMW в Спартанбурге и объекты Toyota материал умение обращаться в США перешли на частные 5 г, улучшив координацию автоматизированных управляемых транспортных средств и аналитику предиктивного обслуживания. Китай уже размещает более 5325 частных сетей 5 г, охватывающих 40 промышленных секторов и обеспечивающих свыше 20000 производственных случаев использования[2]Dan Jones, "Китай'с 5 г Частный-сеть tally tops 5,000," lightreading.com. Этот масштаб демонстрирует широкую жизнеспособность технологии и подпитывает 29% CAGR корпоративного сегмента. Рынок виртуализированного усовершенствованного пакетного ядра выигрывает, поскольку каждая частная сеть требует гибкого, программно-определяемого ядра для управления изоляцией срезов и QoS. Поставщики отвечают индивидуальным пакетированием, включая модели потребления SaaS, которые привлекают производителей среднего размера.

Мандаты телекоммуникационной устойчивости для энергоэффективных базовых сетей

Регуляторы и инвесторы оценивают траектории декарбонизации операторов, делая энергоэффективность критерием закупок. Режим энергосбережения Nokia "extreme глубокий спать" сокращает потребление до восьми раз в часы низкой нагрузки. VMware оценивает, что технологии виртуализации уже предотвратили 1,2 миллиарда метрических тонн CO2 с момента начала развертывания. Операторы, сталкивающиеся с волатильными ценами на электроэнергию, осознают прямой риск OPEX и переходят на vEPC для минимизации углеродного следа. Проект руководящих принципов телекоммуникаций зеленый Deal Европейского Союза еще больше поднимет планку, вознаграждая ранних последователей. В результате энергоэффективные решения становятся основным конкурентным дифференциатором на рынке виртуализированного усовершенствованного пакетного ядра.

Анализ влияния ограничений

| Ограничение | Влияние на прогноз CAGR (~%) | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инерция операторов к унаследованным физическим EPC | -3,8% | Глобально (зрелые рынки) | Краткосрочно (≤ 2 лет) |

| Проблемы безопасности и соответствия в многопользовательском облаке | -2,9% | Северная Америка, ЕС → Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Инерция операторов к унаследованным физическим EPC

Невозвратные инвестиции и неприятие критически важных рисков замедляют планы виртуализации. Three Великобритания заменила Nokia CloudBand с истекшим сроком службы только когда была вынуждена модернизироваться, подчеркивая нежелание нарушать стабильные потоки трафика. Затянутый запуск 5 г SA от Verizon показывает, что даже лидеры инноваций борются со сложностью миграции. Зрелые рынки сталкиваются с повышенным регулятивным надзором и строгими ожиданиями уровня обслуживания, что делает управление изменениями еще более сложным. В результате физические ядра сохраняются дольше, чем оправдывает их экономическая полезность, ослабляя краткосрочный импульс на рынке виртуализированного усовершенствованного пакетного ядра.

Проблемы безопасности и соответствия в многопользовательском облаке

Закон о безопасности телекоммуникаций Великобритании предписывает примерно 258 контролей, выявляя, как традиционные фреймворки напрягаются, чтобы покрыть облачные функции. Операторы должны укреплять рабочие нагрузки, сегментировать сети и управлять секретами с строгостью нулевого доверия - задачи, которые увеличивают первоначальные усилия по развертыванию. Google Облако, AWS и Microsoft внедряют специфичные для телекоммуникаций схемы соответствия, однако вопросы суверенитета данных остаются, особенно в Европе. Некоторые операторы решают сохранить плоскости управления пакетным ядром на своих площадках, принимая гибридные модели, которые замедляют полномасштабное внедрение публичного облака. Эти опасения умеряют в остальном убедительную экономику виртуализации.

Анализ сегментов

По типу развертывания: ускоряется доминирование облака

Облачные реализации представляли 63% доли рынка виртуalizированного усовершенствованного пакетного ядра в 2024 году, отражая предпочтения операторов к эластичному масштабированию и быстрой итерации сервисов. Прогнозируется, что облачная когорта будет расти с CAGR 32%, опережая локальные и гибридные альтернативы, поскольку гиперскейлеры укрепляют наборы телекоммуникационных функций. Samsung, TELUS и AWS создали первый виртуальный роуминг-шлюз Северной Америки, который доказывает, что трансграничные инновации сервисов процветают, когда элементы плоскости управления работают нативно в публичном облаке. Эти примеры подкрепляют широкий сдвиг, где владение инфраструктурой уступает место гибкости.

Операторы, которые сохраняют данные на месте, принимают переходные гибридные модели для удовлетворения правил суверенитета без отказа от облачной экономики. компактный пакет основной от Ericsson снижает сложность развертывания на 80% и сокращает использование энергии на 30%, делая облачно-готовые пакеты привлекательными для операторов второго уровня. Поскольку больше контрактов предусматривают ценообразование на основе результатов, рынок виртуализированного усовершенствованного пакетного ядра встраивает дополнения управляемых услуг, такие как операции с помощью ИИ. Небольшие региональные телекоммуникационные компании и mvno используют доставку SaaS для запуска новых предложений за недели, а не кварталы, расширяя клиентскую базу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: ядро 5G SA нарушает доминирование LTE

лте/VoLTE по-прежнему командовали 48% размера рынка виртуализированного усовершенствованного пакетного ядра в 2024 году, поскольку большинство мобильных абонентов находятся в сетях 4G. Однако ядра 5 г SA демонстрируют CAGR 35,26%, указывая на структурный переход к сервис-ориентированным архитектурам, которые разблокируют монетизацию сетевых API. Bharti Airtel выбрала Ericsson для предоставления автономной сигнализации и биллинга, иллюстрируя коммерческую связь между SA и диверсификацией доходов.

Широкополосный беспроводной доступ использует мощности SA для конкуренции с оптоволокном, в то время как йот получает детерминированную задержку для промышленной робототехники. Операторы внедряют уровни подписки, привязанные к атрибутам срезов, преобразуя техническую дифференциацию в рост ARPU. Следовательно, будущий объем может остаться тяжелым по лте, но создание стоимости мигрирует к предложениям с поддержкой SA. Таким образом, индустрия виртуalizированного усовершенствованного пакетного ядра выравнивает дорожные карты продуктов с профилями низкой задержки, uRLLC и массового йот, которые поддерживают только автономные ядра.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: ускорение предприятий изменяет рынок

Телекоммуникационные операторы сохранили 72% доли выручки в 2024 году, однако корпоративный спрос расширяется с CAGR 29%, стимулируя пересмотр портфолио в сторону пакетов частных сетей rcrwireless.com. Производители, такие как Toyota материал умение обращаться, заменили заводской ви-фи на частную 5 г от Ericsson, подтвердив, что детерминированная производительность оправдывает инвестиции на заводском масштабе rcrwireless.com. mvno принимают облачные ядра для обращения к вертикальным нишам, в то время как поставщики облачных услуг входят на арену с vEPC-как-услуга для операторов среднего уровня.

Агентства государственного сектора применяют выделенные срезы для критически важных коммуникаций во время чрезвычайных ситуаций, еще больше диверсифицируя случаи использования. Многосайтовое развертывание частной 5 г от NTT и LyondellBasell сигнализирует, как глобальные предприятия рассматривают сотовое подключение как стратегическую инфраструктуру ntt.com. По мере роста корпоративной сложности поставщики поставляют предварительно интегрированные стеки приложений, которые объединяют MEC, аналитику и кибербезопасность, повышая общие размеры сделок. Эта динамика увеличивает адресуемую выручку и устанавливает новые функциональные базовые линии для рынка виртуализированного усовершенствованного пакетного ядра.

Анализ по географии

Азиатско-Тихоокеанский регион сгенерировал 38% размера рынка виртуализированного усовершенствованного пакетного ядра 2024 года, поддерживаемый 5325 действующими частными сетями 5 г Китая, которые включают более 20000 промышленных случаев использования. Правительственные стимулы и спектральная политика ускоряют внедрение в производстве, при этом Пекин инвестирует 3 млрд долларов США в покрытие 5 г-Продвинутый в 300 городах в 2025 году. 52% покрытие 5 г SA в Индии, значительно опережающее 2% Европы, иллюстрирует, как развивающиеся экономики перескакивают через унаследованные архитектуры через облачные развертывания. Эти программы обеспечивают масштаб, который заставляет поставщиков локализовать НИОКР и производство, укрепляя лидерство Азиатско-Тихоокеанского региона на рынке виртуализированного усовершенствованного пакетного ядра.

Северная Америка делает акцент на премиальных уровнях сервисов через сетевые срезы и интеграцию O-RAN. Verizon развернула более 130000 радиостанций с возможностью O-RAN и запустила видеозвонки на основе срезов для привлечения высокоценных абонентов. Корпоративные альянсы производят заголовочные кейс-стади: завод BMW в Спартанбурге реализовал прирост времени работы после внедрения частной 5 г, а Samsung, TELUS и AWS продемонстрировали инновации роуминга через полностью виртуализированные ядра. Регулятивная ясность вокруг аренды спектра дополнительно поддерживает развертывания кампусов, усиливая региональный вклад в рынок виртуализированного усовершенствованного пакетного ядра.

Европа показывает смешанную динамику. Three Великобритания присудила Ericsson контракт на облачное ядро 9 Тбит/с, а O2 Telefónica превысила 1 миллион пользователей на своем размещенном на AWS ядре в течение шести месяцев[3]Tom W., "Three Великобритания taps Ericsson для 9 Tbps Облако-родной основной," rcrwireless.com. Однако общая доступность 5 г SA составляет 2%, ограниченная строгими правилами безопасности, такими как Закон о безопасности телекоммуникаций Великобритании, и культурой неприятия риска, которая отдает предпочтение стабильности над агрессивной модернизацией. Операторы сосредотачиваются на энергоэффективности и экспериментах с открытыми RAN, что подтверждается инициативой O-RAN Town от Deutsche Telekom. Эти приоритеты умеряют немедленные расходы, но создают долгосрочный спрос на высоко совместимые, низкоэнергетические решения vEPC на рынке виртуализированного усовершенствованного пакетного ядра.

Конкурентная среда

Консолидация поставщиков изменяет конкуренцию, поскольку гиганты унаследованной инфраструктуры поглощают дополнительные активы. Предложение Nokia в 2,3 млрд долларов США за Infinera укрепляет оптический транспорт, в то время как шаг HPE в 14 млрд долларов США на Juniper Networks внедряет автоматизацию на базе ИИ в ее стек телекоммуникационного облака. Ericsson остается лидером по объему контрактов с более чем 120 коммерческими ядрами 5 г и сотрудничает с Google Облако для предоставления когнитивных операций, которые достигают 98% точности обнаружения аномалий. Huawei представила 5.5 г, ориентированную на ИИ, которая выравнивает автономные операции и новые метрики монетизации, интенсифицируя конкуренцию функций.

Технологическая дифференциация концентрируется на автоматизации замкнутого цикла и экономии энергии. Edgewise Suite от Qualcomm поддерживает оптимизацию на основе намерений через входы естественного языка, в то время как компактный пакет основной от Ericsson сокращает время конфигурации на 80%. Участники свободного пространства, такие как Working группа Two, поставляют многопользовательские, облачные ядра, которые позволяют mvno быстро выпускать программируемые SIM-карты, расширяя выбор клиентов. Стандартизация под 3GPP выпускать 18 внедряет определенные API для взаимодействия граничных вычислений, заставляя поставщиков балансировать совместимость с собственными улучшениями.

Энергетические свидетельства становятся требованием для участия в тендерах, и поставщики рекламируют режимы глубокого сна или ускорение на базе ARM, чтобы выиграть экологически сознательные тендеры. Стратегические альянсы, иллюстрируемые совместным маркетингом Ericsson и Dell Облако RAN на серверах PowerEdge, подчеркивают ценность предварительно интегрированных решений, которые сжимают циклы развертывания. В целом рынок виртуализированного усовершенствованного пакетного ядра характеризуется умеренной концентрацией, но активными инновациями, поскольку игроки соревнуются в объединении возможностей ядра, RAN и граничных вычислений в сквозные платформы.

Лидеры индустрии виртуализированного усовершенствованного пакетного ядра

-

Huawei технологии Co. Ltd.

-

Cisco системы Inc.

-

NEC Corporation

-

Nokia Corporation

-

Ericsson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Huawei запустила решения 5.5 г, ориентированные на ИИ, на MWC Barcelona, продвигая автономные операции и многофакторную монетизацию.

- Март 2025: O2 Telefónica Германия подписала многолетнее соглашение с AWS для расширения мощности плоскости данных ядра 5 г со стойками Outposts и процессорами Graviton.

- Февраль 2025: O2 Telefónica активировала свой первый сайт облачной RAN на программном обеспечении Ericsson, отметив дебют Европы в развертывании 5 г SA с виртуализированными компонентами RAN.

- Январь 2025: Three Великобритания выбрала Ericsson для облачного ядра 9 Тбит/с, заменяя Nokia для обработки растущего трафика данных, который превысил 2 Тбит/с в декабре 2024 года.

Область действия глобального отчета по рынку виртуализированного усовершенствованного пакетного ядра

Виртуализированное усовершенствованное пакетное ядро - это фреймворк, используемый для виртуализации функций, необходимых для конвергенции голоса и данных в сетях 4G Long-term evolution. Он поддерживает стандарты 2G, 3G, не-3GPP, беспроводную широкополосную связь и базовую сеть 5 г. Это система мобильной базовой сети, которая размещает системы доступа лте и питается от платформы виртуализации операторского класса и технологии программно-определяемых сетей (SDN).

| Облачное |

| Локальное |

| Гибридное |

| IoT и M2M |

| Мобильные частные сети (MPN) и MVNO |

| Широкополосный беспроводной доступ (BWA) |

| LTE/VoLTE/VoWiFi |

| 5G Non-Standalone (NSA) ядро |

| 5G Standalone (SA) ядро |

| Телекоммуникационные операторы |

| Предприятия и промышленные вертикали |

| Правительство и общественная безопасность |

| Поставщики облачных услуг |

| MVNE/MVNO |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Ближний Восток | Страны GCC |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу развертывания | Облачное | ||

| Локальное | |||

| Гибридное | |||

| По применению | IoT и M2M | ||

| Мобильные частные сети (MPN) и MVNO | |||

| Широкополосный беспроводной доступ (BWA) | |||

| LTE/VoLTE/VoWiFi | |||

| 5G Non-Standalone (NSA) ядро | |||

| 5G Standalone (SA) ядро | |||

| По конечным пользователям | Телекоммуникационные операторы | ||

| Предприятия и промышленные вертикали | |||

| Правительство и общественная безопасность | |||

| Поставщики облачных услуг | |||

| MVNE/MVNO | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанская область | |||

| Ближний Восток и Африка | Ближний Восток | Страны GCC | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка виртуализированного усовершенствованного пакетного ядра в 2030 году?

Ожидается, что рынок достигнет 29,51 млрд долларов США к 2030 году с CAGR 26,95%.

Какая модель развертывания растет быстрее всего в решениях виртуализированного усовершенствованного пакетного ядра?

Облачные развертывания лидируют в кривой роста с CAGR 32%, движимые преимуществами масштабируемости и быстрого запуска сервисов.

Почему предприятия внедряют платформы виртуализированного усовершенствованного пакетного ядра?

Предприятия развертывают частные сети лте/5 г для обеспечения низкой задержки, высоконадежного подключения для приложений Индустрии 4.0, стимулируя CAGR 29% в сегменте пользователей-предприятий.

Какой регион вносит наибольшую долю в рынок виртуализированного усовершенствованного пакетного ядра?

Азиатско-Тихоокеанский регион держал 38% глобальной выручки в 2024 году и продолжает расширяться с CAGR 26,15%.

Как технологии виртуализации поддерживают цели телекоммуникационной устойчивости?

Реализации vEPC потребляют на 22% меньше энергии, чем аппаратные ядра, и обеспечивают режимы глубокого сна, помогая операторам сокращать OPEX и достигать целей сокращения углеродных выбросов.

Каковы основные препятствия для внедрения виртуализированного усовершенствованного пакетного ядра?

Инерция операторов, требования к соответствию безопасности в многопользовательских облаках и пробелы в совместимости в дезагрегированных архитектурах умеряют скорость развертывания в ближайшей перспективе.

Последнее обновление страницы: