Размер и доля рынка виртуальных ретинальных дисплеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

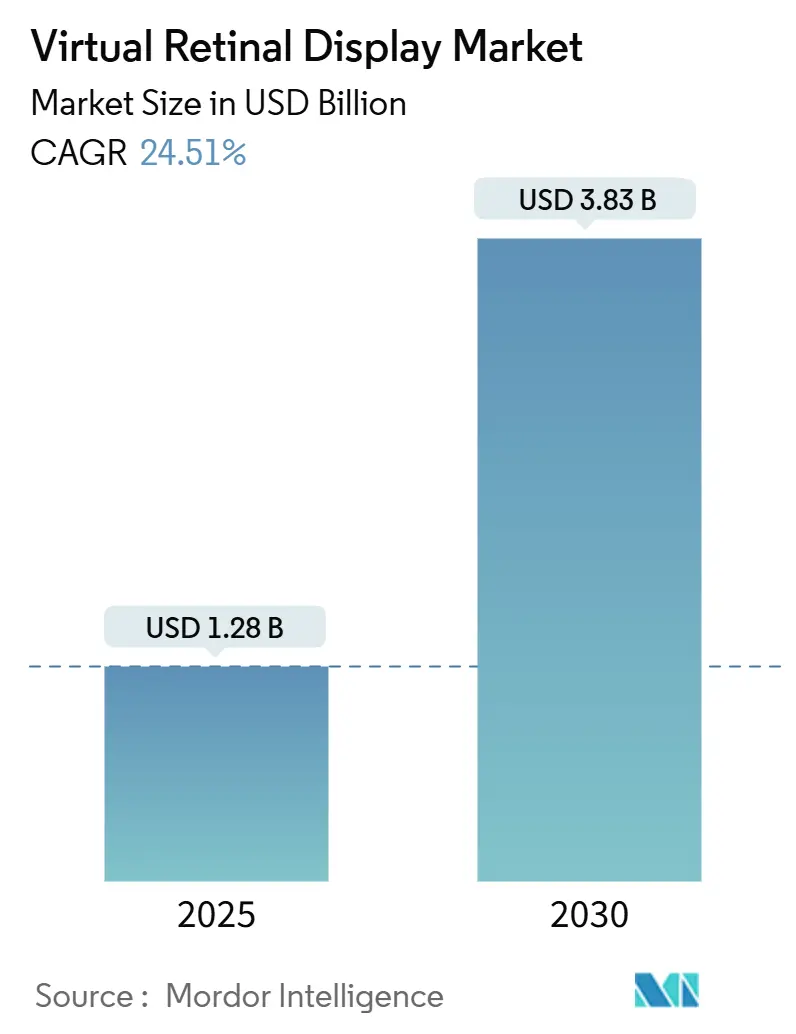

| Размер Рынка (2025) | 1.28 Миллиардов долларов США |

| Размер Рынка (2030) | 3.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка виртуальных ретинальных дисплеев от Mordor Intelligence

Размер рынка виртуальных ретинальных дисплеев оценивается в 1,28 млрд долларов США в 2025 году и, как ожидается, достигнет 3,83 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 24,51%. Легкие ретинальные проекции переходят из экспериментальных лабораторий в массовое производство из-за снижения стоимости кремниевой фотоники, ускорения военных заказов и цифровизации рабочих процессов офтальмологической помощи поставщиками здравоохранения в развитых экономиках. Переход от экранной к безэкранной архитектуре дополненной реальности устраняет ограничения угла обзора и внешнего освещения, обеспечивая при этом форм-факторы уровня очков. Программы закупок, такие как инициатива цветных MicroLED для солдат армии США и финансирование реабилитации зрения для пожилых в Японии, стимулируют спрос. Между тем производители компонентов уменьшают контроллеры, лазеры и волноводы, что снижает энергопотребление и открывает каналы бытовой электроники.

Ключевые выводы отчета

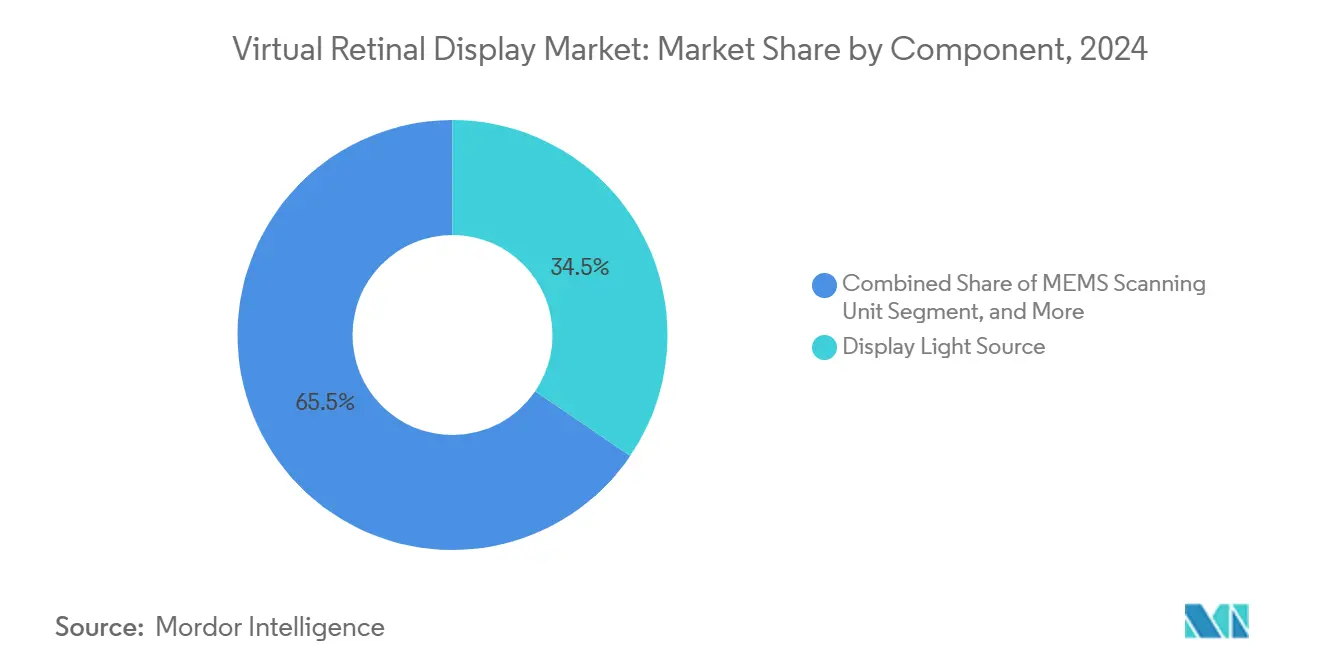

- По компонентам источники света дисплея лидировали с 34,5% доли рынка виртуальных ретинальных дисплеев в 2024 году, в то время как модули отслеживания взгляда и калибровки развиваются со среднегодовым темпом роста 26,7% до 2030 года.

- По типу продукта умные очки дополненной реальности занимали 41% доли рынка виртуальных ретинальных дисплеев в 2024 году; прогнозируется рост имплантируемых/устройств для слабовидящих на 27,2% среднегодового темпа роста до 2030 года.

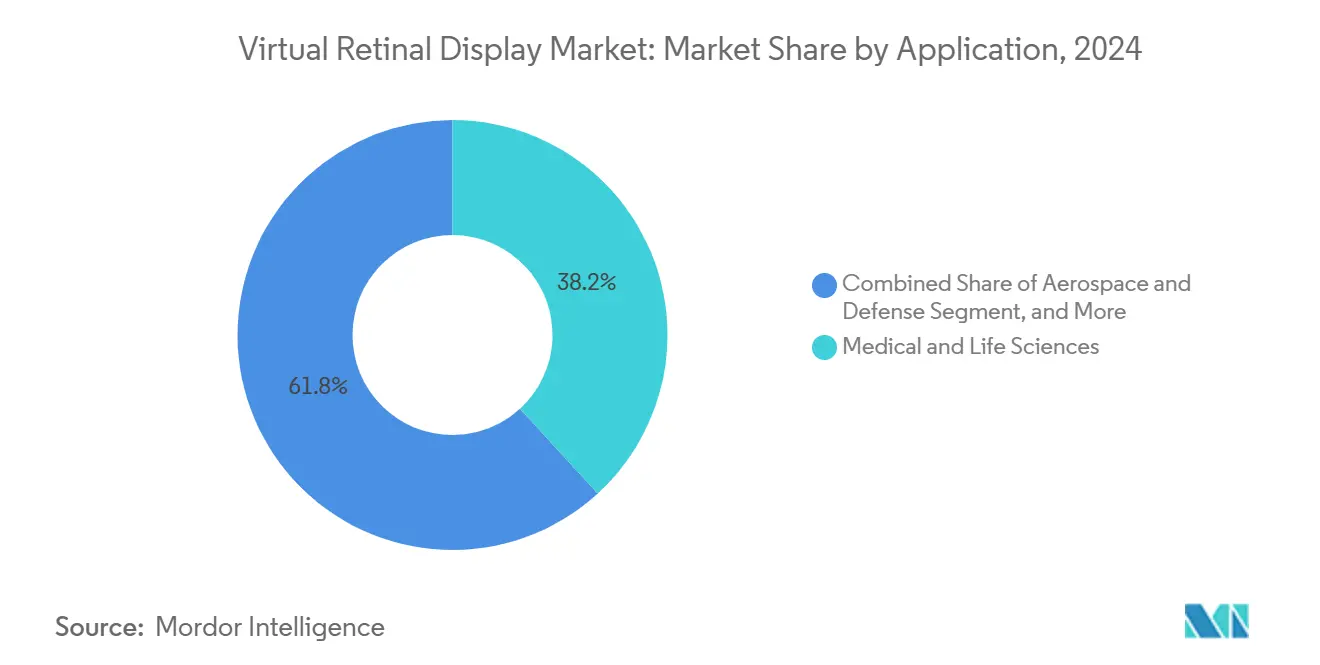

- По применению медицина и науки о жизни составляли 38,2% доли размера рынка виртуальных ретинальных дисплеев в 2024 году; бытовая электроника и игры растут со среднегодовым темпом роста 25,3% до 2030 года.

- По разрешению Full HD лидировал с долей 29,7% в 2024 году, в то время как разрешения выше 4K, по прогнозам, вырастут на 29,4% среднегодового темпа роста до 2030 года.

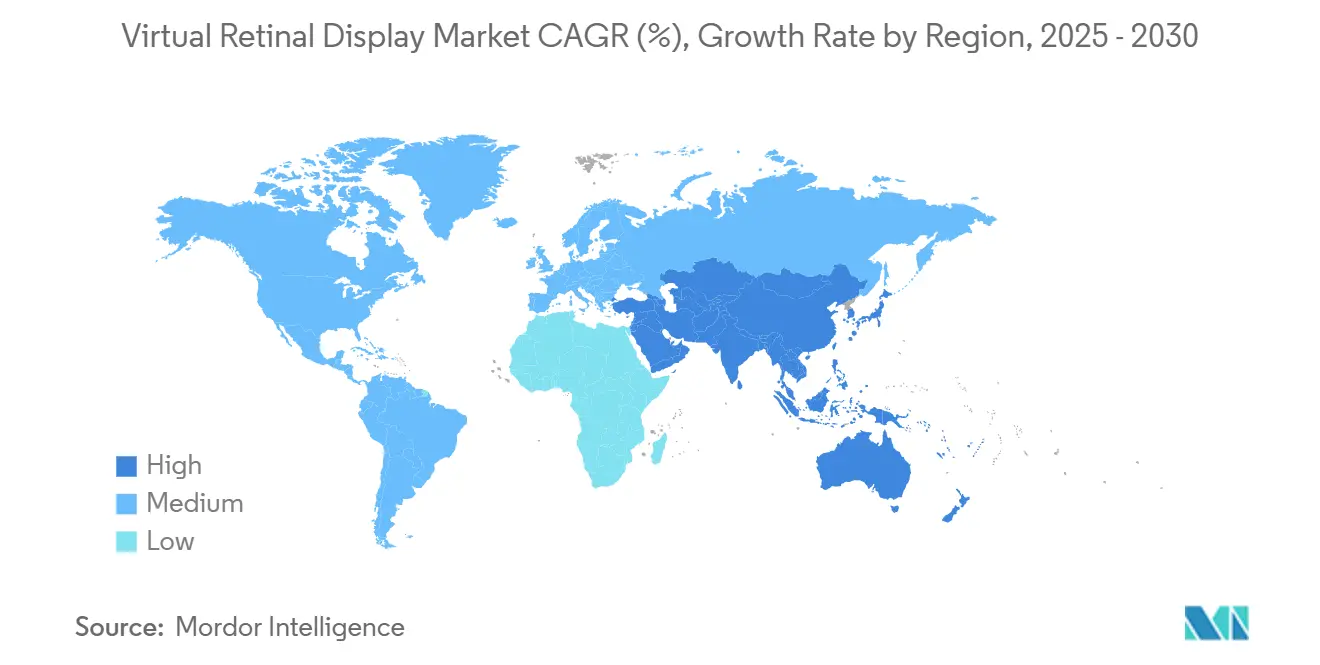

- По географии Азиатско-Тихоокеанский регион захватил 27,8% доли доходов в 2024 году, и прогнозируется расширение региона на 27,6% среднегодового темпа роста до 2030 года.

Глобальные тенденции и аналитика рынка виртуальных ретинальных дисплеев

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на ультракомпактные дисплеи ближнего обзора в военных умных шлемах | +4.20% | Северная Америка; союзники НАТО | Средний срок (2-4 года) |

| Быстрое внедрение ретинальных проекционных устройств для пациентов со слабым зрением в Японии и странах DACH | +3.80% | Япония; Германия; Австрия; Швейцария | Краткосрочный (≤ 2 лет) |

| Переход от экранных к безэкранным носимым устройствам дополненной реальности, обусловленный снижением стоимости кремниевой фотоники в США | +5.10% | Северная Америка; Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Регулирование безопасных для зрения лазеров класса 1, обеспечивающее более широкое потребительское внедрение в ЕС | +2.90% | Европейский Союз | Средний срок (2-4 года) |

| Интеграция модулей отслеживания взгляда с ИИ, повышающих эффективность иммерсивных тренажеров | +3.60% | Северная Америка; Европа; Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Стратегические партнерства, ускоряющие инновации компонентов в Азиатско-Тихоокеанском регионе | +3.00% | Китай; Южная Корея; Тайвань | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на ультракомпактные дисплеи ближнего обзора в военных умных шлемах

Оборонные программы отдают приоритет дисплеям, невидимым для детекторов ночного видения, но ярким при дневном свете. Проект Light Secure Special Warfare Display армии США финансирует прототипы, которые освещают сетчатку напрямую, исключая утечку света наружу. [1]Министерство обороны США, "Light Secure Special Warfare Display (LSSWD)," sbir.gov Контракты Kopin на цветные MicroLED для солдат стоимостью более 7,5 млн долларов США подчеркивают, как защищенная ретинальная проекция соответствует целевым показателям размера, веса и энергопотребления для полевого использования.

Быстрое внедрение ретинальных проекционных устройств для пациентов со слабым зрением в Японии и странах DACH

Рандомизированные испытания показывают, что ретинальные лазерные очки улучшают остроту зрения там, где линзы не справляются, побуждая страховщиков Японии и немецкие клиники возмещать стоимость высокотехнологичных систем. [2]PubMed, "Evaluation of a Retinal Projection Laser Eyewear in Patients with Visual Impairment Caused by Corneal Diseases in a Randomized Trial," pubmed.ncbi.nlm.nih.gov Упрощенные одобрения EU-MDR и щедрое покрытие в Швейцарии поддерживают премиальные терапевтические устройства, поощряя производителей приоритезировать дизайны, ориентированные на здравоохранение.

Переход от экранных к безэкранным носимым устройствам дополненной реальности, обусловленный снижением стоимости кремниевой фотоники в США

Крупномасштабная интеграция в кремниевой фотонике снижает оптические затраты на единицу продукции, помещая ретинальную проекцию в ценовые диапазоны потребителей. Стимулы для производства в США укрепляют отечественную цепочку поставок, а те же заводы, которые обслуживают оптику для дата-центров, теперь изготавливают компактные волноводы для умных очков, консолидируя объемную экономию.

Регулирование безопасных для зрения лазеров класса 1, обеспечивающее более широкое потребительское внедрение в ЕС

Гармонизация ЕС вокруг ограничений класса 1 дает инженерам по продуктам четкие потолки оптической мощности, снижая затраты на сертификацию по сравнению с лазерами более высокого класса. [3]FDA, "Photobiomodulation Devices - Premarket Notification [510(k)] Submissions," fda.gov Прецедент, установленный разрешением на фотобиомодуляцию Valeda, успокаивает потребителей относительно безопасности лазерного воздействия на сетчатку, расширяя адресуемую потребительскую базу.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие ASP лазерных сканеров на единицу продукции, создающие давление на спецификацию материалов ниже ценовой точки 400 долларов США для AR-очков | -2.80% | Глобально | Краткосрочный (≤ 2 лет) |

| Сложные пути FDA и MDR для имплантируемых/терапевтических VRD | -1.90% | Северная Америка; Европа | Средний срок (2-4 года) |

| Задержка и спекл-артефакты в RGB-лазерных двигателях, ограничивающие игровой опыт | -2.10% | Глобально | Краткосрочный (≤ 2 лет) |

| Дефицит MEMS-зеркал автомобильного класса для проекционных дисплеев | -1.60% | Азиатско-Тихоокеанский регион; Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие ASP лазерных сканеров на единицу продукции, создающие давление на спецификацию материалов ниже ценовой точки 400 долларов США для AR-очков

RGB-лазерные двигатели по-прежнему потребляют до 40% от общей стоимости устройства, поскольку пластины из составных полупроводников и прецизионные MEMS-сканеры не имеют массового масштаба. Автомобильный опыт показывает аналогичную ценовую жесткость для зеркал AEC-Q100, что означает, что потребительские бренды должны субсидировать оптику или отказаться от целевых показателей цены ниже 400 долларов США. [4]onsemi, "Managing Risk in Automotive Image Sensor Supply Chains," onsemi.com

Сложные пути FDA и MDR для имплантируемых/терапевтических VRD

Ретинальные имплантаты соответствуют классификациям значительного риска, инициируя многолетние клинические исследования. Двойное соответствие правилам IDE FDA и европейским MDR требует исчерпывающих доказательных пакетов, удлиняя время выхода на рынок и повышая капитальные барьеры для стартапов.

Сегментный анализ

По компонентам: источники света усложняют интеграцию

Элементы источников света дисплея, главным образом RGB-лазерные и MicroLED-двигатели, составляли 34,5% доли рынка виртуальных ретинальных дисплеев в 2024 году. Их доминирование проистекает из прямой связи между оптической эффективностью и временем работы от батареи. Модули отслеживания взгляда и калибровки расширяются быстрее всего со среднегодовым темпом роста 26,7%, подпитываемые аналитикой взгляда с поддержкой ИИ. Ожидается, что размер рынка виртуальных ретинальных дисплеев для отслеживания взгляда расширится, поскольку MEMS-зеркала остаются ограниченными по поставкам, подталкивая интеграторов к программно-центричному мониторингу точности. Контроллер DLPC8445 от Texas Instruments уменьшается на 90%, продолжая управлять 4K UHD, доказывая, что задний кремний идет в ногу с передними лазерами.

Оптические комбайнеры и волноводы развиваются через сотрудничество, такое как DigiLens и Avegant, которые объединяют прозрачные волноводы с ретинальными проекторами. Между тем настраиваемые полихроматические светодиоды Q-Pixel с разрешением 10 000 PPI намекают на архитектуры с одним пикселем, которые могли бы снизить допуски на выравнивание и увеличить выход годных. По мере углубления вертикальной интеграции поставщики компонентов, которые контролируют как излучатели, так и управляющую электронику, обеспечивают устойчивые маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: AR-очки лидируют в трансформации рынка

Умные очки дополненной реальности обеспечили 41% доходов рынка виртуальных ретинальных дисплеев в 2024 году, закрепив свою роль в качестве основной аппаратной категории. Имплантируемые/устройства для слабовидящих, хотя и меньше сегодня, покажут среднегодовой темп роста 27,2% до 2030 года, поскольку стареющее население и возмещение страховщиков ускоряют внедрение. Размер рынка виртуальных ретинальных дисплеев для терапевтических устройств готов к росту, поскольку клинические доказательства продолжают расширяться. Инвестиции, такие как дополнительные 5 млн долларов США от Quanta Computer в Vuzix, улучшают пропускную способность волноводов, сигнализируя о растущем влиянии контрактного производства.

Автономные гарнитуры ретинальной проекции сохраняются в оборонных и промышленных симуляционных нишах, где длительное время работы оправдывает специальные аккумуляторы. Автомобильные проекционные дисплеи ожидают квалифицированные MEMS-зеркала, что сдерживает масштабирование объемов, несмотря на введение нового автомобильного микрозеркала DLP4620S-Q1 от Texas Instruments через Mouser в марте 2025 года. Рыночные перекосы показывают потребительское удобство против профессиональной специализации, и поставщики должны балансировать две дорожные карты.

По применению: медицинское доминирование сталкивается с игровым вызовом

Медицинские приложения и науки о жизни составляли 38,2% доходов рынка виртуальных ретинальных дисплеев в 2024 году, поддерживаемые щедрым возмещением в Европе и национальной политикой офтальмологической помощи Японии. Бытовая электроника и игры, прогнозируемые к росту на 25,3% среднегодового темпа роста, следующие в очереди, поскольку проблемы задержки и спекла устраняются инженерным путем. Контракты в аэрокосмической и оборонной сферах, такие как награды microLED от Kopin, расширяют регулярные доходы, в то время как промышленное обучение использует отслеживание взгляда с ИИ для динамической адаптации учебных программ.

Размер рынка виртуальных ретинальных дисплеев для потребительских игр будет зависеть от решения артефактов лазерной когерентности, которые в настоящее время ограничивают сцены быстрого движения. И наоборот, регулируемые медицинские пути, хотя и сложные, создают высокодоходные ниши после получения одобрений. Таким образом, разработчики часто преследуют двойные портфели: премиальные терапевтические устройства для стабильности денежного потока и массовые игровые модели для масштабирования роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По разрешению: рост 4K+ бросает вызов инфраструктуре

Full HD сохранил долю 29,7% в 2024 году, поскольку он балансирует четкость с тепловыми и аккумуляторными ограничениями. Однако форматы выше 4K мчатся вперед со среднегодовым темпом роста 29,4%, движимые авиационным симулятором и киберспортом, которые требуют фотореализма. Размер рынка виртуальных ретинальных дисплеев для панелей выше 4K будет расширяться, поскольку подложки из карбида кремния улучшают тепловые пути.

Тем не менее накладные расходы на обработку растут пропорционально: ретинальному двигателю 4K нужна более чем в два раза выше частота пикселей, чем эквиваленту 1080p. Исследования жидкокристаллических дисплеев с разрешением 2117 PPI доказывают осуществимость, но подсвечивают препятствия энергопотребления. Следовательно, поставщики интегрируют чипы edge AI для сжатия рендеринговых нагрузок ближе к глазу.

Географический анализ

Азиатско-Тихоокеанский регион занимал 27,8% доли доходов в 2024 году и прогнозируется к росту на 27,6% ежегодно до 2030 года, отражая непревзойденные полупроводниковые заводы, цепочки поставок полировки оптики и отечественные потребительские аппетиты. Стимулы для литейных заводов Китая снижают цены на лазерные кристаллы, а система здравоохранения Японии активно развертывает терапевтические устройства для возрастной дегенерации. Дисплейные гиганты Южной Кореи сочетают компетенции OLED с пилотными линиями MicroLED, в то время как Тайвань ужесточает выходы задней упаковки.

Северная Америка использует оборонные бюджеты и университетские исследования и разработки. Рынок виртуальных ретинальных дисплеев выигрывает от последовательных контрактов армии США на microLED и поддерживаемых Законом о чипах заводов кремниевой фотоники, которые локализуют критическую оптику. Канада предлагает упрощенные обзоры медицинских устройств, делая ее привлекательной первой в регионе для терапевтических запусков, а мексиканские коридоры макиладора обеспечивают беспошлинную финальную сборку для экспорта в пределах Северной Америки.

Европа остается регуляторным пейсмейкером. Регулирование лазеров класса 1, в сочетании с прецедентом фотобиомодуляции Valeda, обеспечивает предсказуемые рамки, которые производители могут реплицировать глобально. Германия и Швейцария объединяют прецизионную обработку оптики с финансированием медицинских технологий, способствуя экосистеме, адаптированной к высокоценным медицинским дисплеям. Северные первопроходцы тестируют AR-очки, ориентированные на стиль жизни, предоставляя обратную связь для времени работы батареи и эргономики. Энергетические директивы ЕС дополнительно направляют поставщиков к дизайнам с низким энергопотреблением, давая европейским игрокам рычаги на рынках, ориентированных на устойчивость.

Конкурентная среда

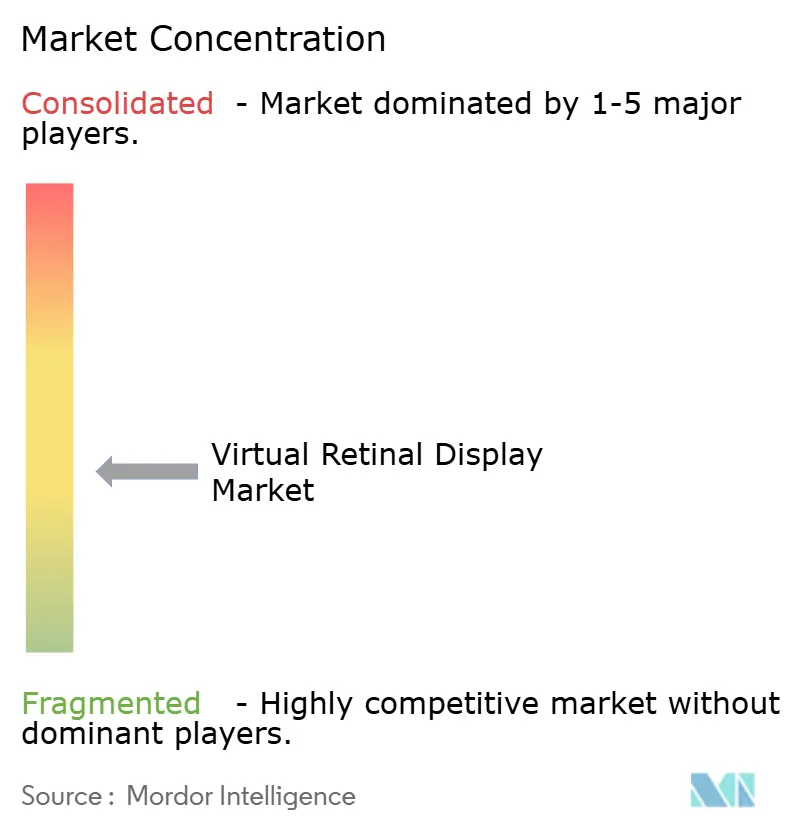

Рынок виртуальных ретинальных дисплеев характеризуется средней фрагментацией. Горизонтальные поставщики, такие как Texas Instruments, охраняют патенты на микрозеркала, лежащие в основе архитектуры DLP, в то время как вертикально интегрированные претенденты, такие как Kopin, продвигают излучатели MicroLED и драйверные ИС. Партнерства затмевают прямые поглощения; связь Google с Magic Leap выравнивает облачный ИИ с ретинальной оптикой для сокращения сквозного программного стека.

Контрактное производство является новым полем битвы. Vuzix объединился с Quanta Computer для увеличения выпуска волноводов, перенося риск с оптических стартапов на EMS-электронные гиганты. Между тем Q-Pixel и SolidddVision преследуют нишевое разрушение: первый путем коллапса RGB в единый настраиваемый пиксель, а второй фокусируясь на устройствах для дегенерации желтого пятна. Ограничения поставок вокруг MEMS-зеркал автомобильного класса создают белое пространство для новых участников, способных сертифицировать устройства быстрее.

Появляются три технологических кластера. Во-первых, системы оборонного класса подчеркивают яркость и защищенность, опираясь на государственное финансирование для созревания новых излучателей. Во-вторых, терапевтические платформы концентрируются на регуляторном ноу-хау и сетях клиницистов. В-третьих, игроки потребительской электроники балансируют цену с весом и стилем, делая ставку на то, что кремниевая фотоника сохранит спецификации материалов в пределах досягаемости. Кросс-лицензирование между кластерами увеличивается, поскольку основная интеллектуальная собственность - волноводы, контроллеры, отслеживание взгляда - конвергирует.

Лидеры индустрии виртуальных ретинальных дисплеев

-

Magic Leap Inc.

-

Optivent

-

Analogix Semiconductor Inc.

-

QD Laser Co. Ltd

-

Human Interface Technology Laboratory

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Vuzix получил последующие инвестиции в размере 5 млн долларов США от Quanta Computer для масштабирования производства волноводов для умных очков с ИИ.

- Май 2025: исследователи POSTECH раскрыли однослойный субмиллиметровый волновод в Nature Nanotechnology, указывая на более тонкие потребительские AR-очки.

- Апрель 2025: Kopin обеспечил контракт армии США на разработку цветных MicroLED для солдат, углубляя предыдущие соглашения по дисплеям для шлемов.

- Март 2025: Texas Instruments представил DLP4620S-Q1 DMD через Mouser, достигая 15 000 кд/м² для автомобильных проекционных дисплеев.

Глобальный охват отчета о рынке виртуальных ретинальных дисплеев

Виртуальный ретинальный дисплей (VRD) использует генерацию и манипулирование фотонами для создания высокоразрешающего, панорамного, цветного виртуального изображения, проецируемого непосредственно на сетчатку человеческого глаза без создания реального или воздушного изображения, просматриваемого через зеркало или оптику.

Рынок виртуальных ретинальных дисплеев сегментирован по конечной пользовательской индустрии (медицина и науки о жизни, аэрокосмическая и оборонная промышленность, медиа и развлечения) и географии. Размеры рынка и прогнозы представлены в денежном выражении (млн долларов США) для всех вышеупомянутых сегментов.

| Источник света дисплея (RGB-лазер, Micro-LED, OLED) |

| MEMS-модуль сканирования |

| Драйверная и управляющая электроника |

| Модуль отслеживания взгляда и калибровки |

| Оптический комбайнер и волновод |

| Прочие |

| Автономные гарнитуры ретинальной проекции |

| Умные очки дополненной реальности |

| Автомобильные проекционные дисплеи |

| Имплантируемые/устройства для слабовидящих |

| Прочие |

| Медицина и науки о жизни |

| Аэрокосмическая и оборонная промышленность |

| Бытовая электроника и игры |

| Автомобильная промышленность и транспорт |

| Промышленность, образование и обучение |

| HD (до 720p) |

| Full HD (1080p) |

| 2K-4K |

| Выше 4K |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Источник света дисплея (RGB-лазер, Micro-LED, OLED) | ||

| MEMS-модуль сканирования | |||

| Драйверная и управляющая электроника | |||

| Модуль отслеживания взгляда и калибровки | |||

| Оптический комбайнер и волновод | |||

| Прочие | |||

| По типу продукта | Автономные гарнитуры ретинальной проекции | ||

| Умные очки дополненной реальности | |||

| Автомобильные проекционные дисплеи | |||

| Имплантируемые/устройства для слабовидящих | |||

| Прочие | |||

| По применению | Медицина и науки о жизни | ||

| Аэрокосмическая и оборонная промышленность | |||

| Бытовая электроника и игры | |||

| Автомобильная промышленность и транспорт | |||

| Промышленность, образование и обучение | |||

| По разрешению | HD (до 720p) | ||

| Full HD (1080p) | |||

| 2K-4K | |||

| Выше 4K | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка виртуальных ретинальных дисплеев?

Рынок оценивается в 1,28 млрд долларов США в 2025 году.

Как быстро будет расти рынок виртуальных ретинальных дисплеев?

Прогнозируется, что доходы вырастут со среднегодовым темпом роста 24,51%, достигнув 3,83 млрд долларов США к 2030 году.

Какой сегмент расширяется быстрее всего?

Модули отслеживания взгляда и калибровки лидируют со среднегодовым темпом роста 26,7% до 2030 года.

Почему Азиатско-Тихоокеанский регион важен в этой индустрии?

Регион объединяет полупроводниковые заводы, экспертизу в области дисплеев и большую потребительскую базу, захватывая 27,8% доли в 2024 году и растя быстрее любой другой географии.

Каковы основные барьеры для потребительского внедрения?

Высокие затраты на лазерные сканеры и строгие одобрения медицинских устройств FDA/ЕС продлевают время выхода на рынок и удерживают розничные цены выше основных порогов.

Как военные расходы влияют на технологические дорожные карты?

Оборонные программы финансируют защищенные microLED и скрытую ретинальную проекцию, ускоряя созревание компонентов, которые позже мигрируют в потребительские и медицинские продукты.

Последнее обновление страницы: