Размер и доля рынка пищевых красителей США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 0.92 Миллиардов долларов США |

| Размер Рынка (2030) | 1.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.47% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых красителей США от Mordor Intelligence

Размер рынка пищевых красителей США, оцененный в 0,92 млрд долларов США в 2025 году, прогнозируется достигнуть 1,20 млрд долларов США к 2030 году, что отражает совокупный среднегодовой темп роста (CAGR) 5,47% в течение прогнозного периода. Рост рынка в первую очередь обусловлен растущим спросом на переработанные и упакованные продукты питания, которые требуют стабильной и привлекательной эстетики для привлечения потребителей. Кроме того, растущая осведомленность потребителей о натуральных продуктах с чистой этикеткой привела к сдвигу предпочтений в сторону натуральных пищевых красителей, получаемых из растительных источников, таких как фрукты, овощи и специи. Эта тенденция дополнительно поддерживается растущей популярностью органических продуктов питания на растительной основе, которые соответствуют здоровому и экологически сознательному образу жизни современных потребителей. Достижения в технологиях пищевой обработки также способствовали расширению рынка, позволяя производителям разрабатывать инновационные и стабильные решения красителей, которые отвечают разнообразным потребностям сектора продуктов питания и напитков. Нормативные рамки и руководящие принципы в США, такие как установленные Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), обеспечивают безопасность, качество и соответствие пищевых красителей, тем самым способствуя доверию потребителей и росту рынка.

Ключевые выводы отчета

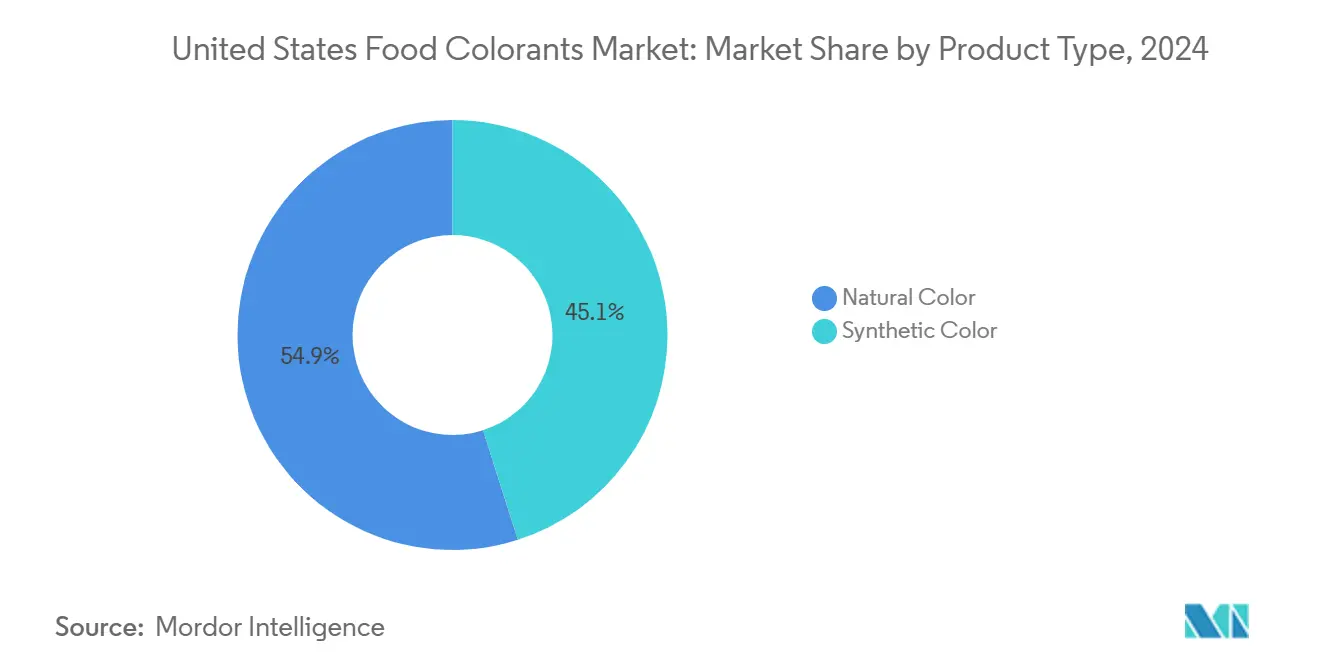

- По типу продукта натуральные красители занимали 54,92% доли рынка пищевых красителей США в 2024 году и прогнозируются к росту с CAGR 6,78% до 2030 года.

- По цвету красный доминировал с 28,32% вкладом в выручку в 2024 году, в то время как синий готов к самому быстрому расширению с CAGR 8,94% до 2030 года.

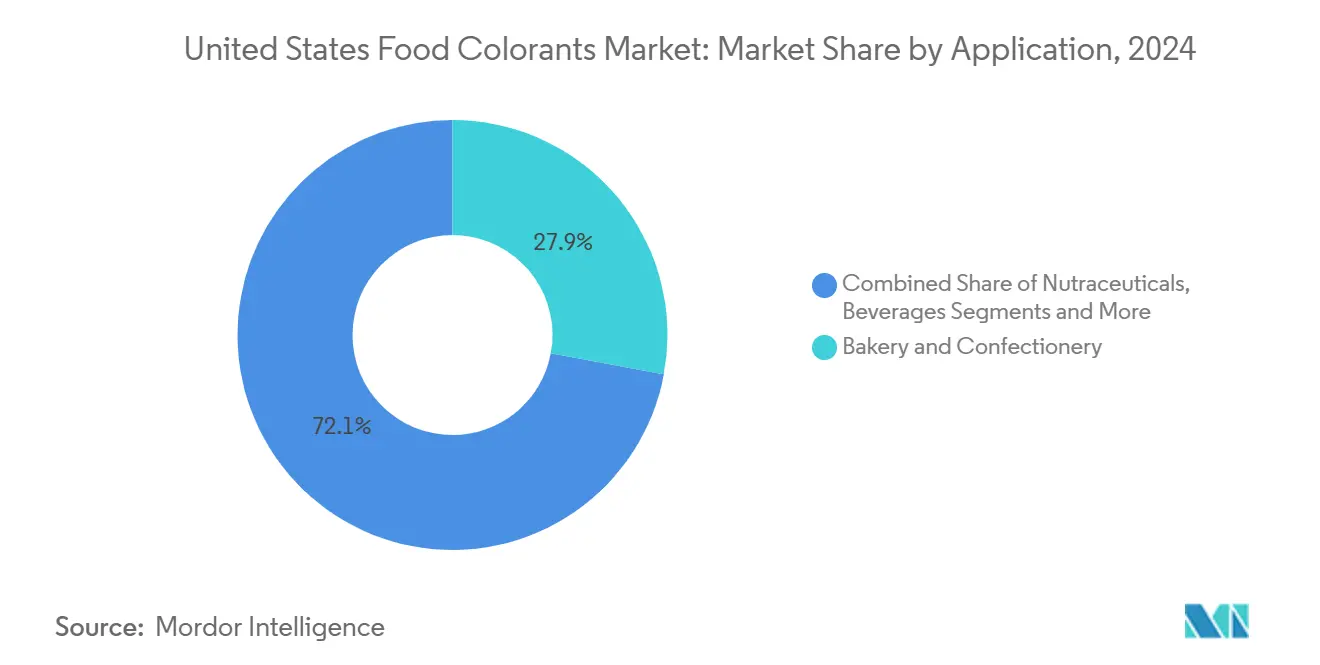

- По применению хлебобулочные и кондитерские изделия представляли 27,93% размера рынка пищевых красителей США в 2024 году; молочные продукты развиваются быстрее всего с CAGR 7,88% до 2030 года.

- По форме жидкости контролировали 55,35% размера рынка пищевых красителей США в 2024 году, в то время как порошки показали CAGR 8,34% за тот же период.

Тенденции и аналитика рынка пищевых красителей США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Спрос со стороны сектора переработанных продуктов питания стимулирует рост рынка | +1.8% | Национальный, с концентрацией в основных центрах пищевого производства | Средний срок (2-4 года) |

| Технологические достижения в методах извлечения цвета | +1.2% | Глобальный, с ранним внедрением в Калифорнии и Северо-Востоке | Долгий срок (≥ 4 лет) |

| Широкая доступность продуктов пищевых красителей стимулирует рынок | +0.8% | Национальный, с оптимизацией цепочки поставок на Среднем Западе | Короткий срок (≤ 2 лет) |

| Растущий спрос на натуральные продукты с чистой этикеткой | +0.6% | Национальный, с ведущими премиальными сегментами в прибрежных регионах | Средний срок (2-4 года) |

| Визуальная эстетика пищевых продуктов стимулирует рост рынка | +0.5% | Национальный, с влиянием социальных сетей, стимулирующих тенденции | Короткий срок (≤ 2 лет) |

| Расширение индустрий напитков и хлебобулочных изделий | +0.4% | Национальный, с ростом крафтовых напитков в городских центрах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос со стороны сектора переработанных продуктов питания стимулирует рост рынка

Расширение сектора переработанных продуктов питания создает устойчивый спрос на пищевые красители, поскольку производители стремятся поддерживать консистентность продукции и визуальную привлекательность в течение продолжительного срока хранения. Одобрение FDA трех новых добавок натуральных красителей в сентябре 2025 года - экстракта синей водоросли Галдиерия, экстракта цветов клитории тройчатой и фосфата кальция - непосредственно отвечает требованиям переработанных продуктов питания, предлагая повышенную стабильность в различных pH-средах[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "FDA одобряет три пищевых красителя из натуральных источников", www.fda.gov. Эта регулятивная поддержка позволяет производителям переработанных продуктов питания переходить от синтетических альтернатив без ущерба для качества продукции или потребительского принятия. Рост сектора особенно выгоден жидким составам красителей, которые более эффективно интегрируются в крупномасштабные производственные процессы и обеспечивают превосходную консистентность от партии к партии. Технологические инновации в микроинкапсулировании позволяют натуральным красителям выдерживать термическую обработку и продленные условия хранения, типичные для переработанных продуктов питания, устраняя исторический барьер для принятия.

Технологические достижения в методах извлечения цвета

Технологические достижения в методах извлечения цвета значительно стимулируют рынок пищевых красителей США. Эти инновации позволили разработать более эффективные, устойчивые и экономически выгодные процессы извлечения натуральных красителей из различных источников, таких как фрукты, овощи и другие растительные материалы. Усовершенствованные технологии извлечения, включая ферментативную экстракцию, сверхкритическую флюидную экстракцию и ультразвуковую экстракцию, улучшают выход и качество при снижении воздействия на окружающую среду. Кроме того, эти достижения отвечают растущему потребительскому спросу на продукты питания с чистой этикеткой и натуральные продукты, дополнительно стимулируя принятие передовых методов извлечения цвета в пищевой промышленности. Интеграция этих технологий, как ожидается, сыграет ключевую роль в формировании траектории роста рынка в течение прогнозного периода. Кроме того, возрастающий фокус на исследовательской и опытно-конструкторской деятельности ключевых игроков рынка ведет к внедрению инновационных решений, которые удовлетворяют специфическим потребностям производителей продуктов питания. Например, достижения в технологиях микроинкапсулирования повышают стабильность и срок хранения натуральных пищевых красителей, делая их более жизнеспособными для широкого спектра применений.

Визуальная эстетика пищевых продуктов стимулирует рост рынка

Визуальная привлекательность пищевых продуктов значительно влияет на потребительские решения о покупке, что делает её ключевым драйвером рынка. Потребители часто ассоциируют яркие и визуально привлекательные продукты питания со свежестью, качеством и вкусом. Эта тенденция привела к тому, что производители все чаще включают пищевые красители для улучшения эстетической привлекательности своих продуктов. Кроме того, растущий спрос на натуральные продукты питания с чистой этикеткой дополнительно стимулировал принятие натуральных пищевых красителей, поскольку они соответствуют потребительским предпочтениям более здоровых и прозрачных списков ингредиентов. Акцент на визуальной составляющей пищевых продуктов продолжает играть ключевую роль в формировании роста рынка, стимулируя инновации и инвестиции в индустрию пищевых красителей. Кроме того, рост популярности платформ социальных сетей усилил важность эстетики пищи, поскольку потребители часто делятся изображениями своих блюд онлайн. Это создало волновой эффект, побуждая производителей продуктов питания уделять приоритетное внимание визуально привлекательным продуктам для привлечения внимания и повышения видимости бренда. Растущая популярность готовых к употреблению и упакованных продуктов питания также способствовала спросу на пищевые красители, поскольку производители стремятся поддерживать визуальную привлекательность своих предложений на протяжении всей цепочки поставок.

Растущий спрос на натуральные продукты с чистой этикеткой

Растущие потребительские предпочтения натуральных продуктов с чистой этикеткой стимулируют рост рынка пищевых красителей США. Потребители становятся более заботящимися о здоровье и активно ищут продукты питания с натуральными ингредиентами и минимальными искусственными добавками. Согласно Ассоциации органической торговли, продажи сертифицированных органических продуктов в США приблизились к 70 млрд долларов США в 2023 году [2]Источник: Ассоциация органической торговли, "Органический рынок США устанавливает рекордные продажи в 2023 году", www.ota.com, установив новый рекорд для сектора. Многие потребители теперь делают осознанный выбор относительно своего потребления пищи, активно избегая искусственных добавок и консервантов, обычно встречающихся в переработанных продуктах питания, в пользу натуральных альтернатив. Согласно Международному совету по пищевой информации, в 2024 году 26% респондентов в США указали, что "натуральный" лучше всего определяет здоровую пищу, в то время как "без ГМО" составил 14% [3]Источник: Международный совет по пищевой информации, "Food Insight, Опрос IFIC о продуктах питания и здоровье 2024", www.foodinsight.org. Эта тенденция заставляет производителей принимать натуральные пищевые красители, полученные из таких источников, как фрукты, овощи и специи. Растущая осведомленность о потенциальных рисках для здоровья, связанных с синтетическими пищевыми красителями, дополнительно ускоряет переход к натуральным альтернативам. Ожидается, что этот спрос будет продолжать формировать динамику рынка в течение прогнозного периода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая забота о здоровье влияет на рост рынка синтетических пищевых красителей | -0.7% | Национальный, с ускоренным воздействием в заботящихся о здоровье регионах | Короткий срок (≤ 2 лет) |

| Строгое государственное регулирование пищевых красителей | -0.5% | Национальный, с федеральным надзором и различиями на уровне штатов | Средний срок (2-4 года) |

| Ограниченная стабильность натуральных красителей | -0.4% | Национальный, с наибольшим воздействием на применения с интенсивной обработкой | Долгий срок (≥ 4 лет) |

| Колебания цен на сырье для натуральных красителей | -0.3% | Национальный, с наибольшей волатильностью в сельскохозяйственных регионах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая забота о здоровье влияет на рост рынка синтетических пищевых красителей

Растущая забота потребителей о здоровье выступает значительным ограничением на рынке. Растущая осведомленность о потенциальных рисках для здоровья, связанных с синтетическими пищевыми красителями, привела к сдвигу потребительских предпочтений в сторону натуральных альтернатив. Эта тенденция дополнительно подпитывается растущим спросом на продукты с чистой этикеткой, поскольку потребители все более тщательно изучают списки ингредиентов и выбирают продукты питания, воспринимаемые как более здоровые и безопасные. Регулирующие органы, такие как FDA, также внедрили строгие руководящие принципы по использованию синтетических пищевых красителей, что добавило вызовов, с которыми сталкиваются производители на этом рынке. Следовательно, компании вынуждены инвестировать в исследования и разработки для создания инновационных, натуральных цветовых решений, которые отвечают ожиданиям потребителей при соблюдении регулятивных стандартов. Ожидается, что этот сдвиг в потребительском поведении и регулятивное давление будут продолжать влиять на динамику рынка синтетических пищевых красителей в США в течение прогнозного периода.

Строгое государственное регулирование пищевых красителей

Строгое государственное регулирование выступает значительным ограничением на рынке. Регулирующие органы, такие как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), внедрили строгие руководящие принципы для обеспечения безопасности и качества пищевых красителей, используемых в различных продуктах. Эти регламенты требуют тщательного тестирования, процессов одобрения и соблюдения стандартов безопасности до того, как пищевые красители могут быть введены на рынок. FDA тщательно контролирует использование синтетических пищевых красителей, требуя от производителей предоставления подробных доказательств их безопасности, включая токсикологические исследования и оценки долгосрочного воздействия на здоровье. Кроме того, растущая осведомленность потребителей о потенциальных рисках для здоровья, связанных с синтетическими пищевыми красителями, побудила регулирующие органы ввести более строгий контроль. Это привело к растущему предпочтению натуральных пищевых красителей, которые часто связаны с более высокими производственными затратами, ограниченной доступностью сырья и проблемами цепочки поставок. Переход к натуральным альтернативам дополнительно усложнил регулятивный ландшафт, поскольку натуральные пищевые красители также должны соответствовать строгим требованиям безопасности и маркировки.

Сегментный анализ

По типу продукта: Натуральные красители стимулируют трансформацию рынка

В 2024 году натуральные пигменты доминировали на рынке пищевых красителей США с долей 54,92%. Прогнозируется рост этого сегмента с CAGR 6,78% до 2030 года, в первую очередь подпитываемый обязательным поэтапным отказом от красителей на основе нефти. Растущие потребительские предпочтения продуктов с чистой этикеткой и растущая осведомленность о рисках для здоровья, связанных с синтетическими красителями, дополнительно стимулируют спрос на натуральные пигменты. Кроме того, регулирующие органы в США вводят более строгие руководящие принципы по использованию искусственных красителей, что ускоряет переход к натуральным альтернативам. Ключевые отрасли, такие как напитки, хлебобулочные изделия и кондитерские изделия, все больше включают натуральные пигменты для удовлетворения потребительских ожиданий и соблюдения развивающихся регламентов.

Растущая тенденция продуктов питания на растительной основе и органических продуктов также способствует принятию натуральных пигментов, поскольку производители стремятся соответствовать потребительскому спросу на устойчивые и экологически дружественные ингредиенты. Кроме того, достижения в технологиях экстракции и разработка инновационных составов натуральных пигментов позволяют производителям достигать ярких и стабильных цветов, повышая привлекательность продуктов питания и напитков. Растущая популярность функциональных продуктов питания и напитков, которые часто используют натуральные пигменты за их воспринимаемые преимущества для здоровья, является еще одним фактором, поддерживающим рост рынка. По мере продолжения развития рынка пищевых красителей США ожидается, что натуральные пигменты останутся критическим компонентом, движимые как регулятивными давлениями, так и изменяющимися потребительскими предпочтениями.

По цвету: Красный доминирует, синий ускоряется

Красные красители составили 28,32% выручки 2024 года. Их продолжающаяся повсеместность в различных применениях, включая напитки, мармеладные конфеты и мясные аналоги, укрепила их позицию как ключевого игрока на рынке. Универсальность красных красителей в сочетании с их широким потребительским принятием обеспечивает их устойчивый спрос в множественных категориях продуктов. Производители используют популярность красного для инноваций и расширения своих продуктовых портфолио, дополнительно стимулируя его долю рынка. Кроме того, растущая тенденция продуктов питания на растительной основе и натуральных продуктов привела к увеличенному спросу на натуральные красные красители, полученные из таких источников, как свекла и паприка. Эти натуральные альтернативы набирают тракцию, поскольку потребители отдают приоритет продуктам с чистой этикеткой, дополнительно стимулируя рост красного сегмента на рынке.

С другой стороны, синий появляется как самый быстрорастущий сегмент на рынке с замечательным CAGR 8,94% в течение прогнозного периода. Этот рост в первую очередь обусловлен растущим принятием одобренных FDA экстрактов Галдиерии и клитории тройчатой, которые способствуют основному переходу от синтетического Бриллиантового синего FCF к натуральным альтернативам. Эти натуральные синие красители набирают тракцию благодаря растущему потребительскому предпочтению продуктов с чистой этикеткой и регулятивной поддержке более безопасных, растительных ингредиентов. Кроме того, расширяющееся использование синих красителей в инновационных продуктах питания и напитках, таких как функциональные напитки, кондитерские изделия и хлебобулочные изделия, стимулирует их спрос. Яркие и привлекательные оттенки, предоставляемые натуральными синими красителями, также помогают производителям дифференцировать свои продукты на конкурентном рынке.

По применению: Хлебобулочные и кондитерские изделия лидируют, молочные продукты набирают обороты

Сектор хлебобулочных и кондитерских изделий занимал значительную долю, составляя 27,93% спроса в 2024 году. Это доминирование обусловлено исторически высокими цветовыми нагрузками, поскольку производители все больше используют яркие и привлекательные цвета для улучшения визуальной привлекательности продуктов, таких как торты, пирожные, конфеты и шоколад. Растущие потребительские предпочтения визуально привлекательных хлебобулочных изделий и кондитерских товаров стимулировали спрос на пищевые красители в этом секторе. Кроме того, растущая тенденция тематических празднований и персонализированных хлебобулочных изделий дополнительно подпитала принятие инновационных цветовых решений, обеспечивая продолжающийся рост сектора.

С другой стороны, сектор молочных продуктов испытывает устойчивый рост с зафиксированным CAGR 7,88%. Этот рост в первую очередь стимулируется растущей популярностью премиальных йогуртов, растительного молока и артизанального мороженого, которые включают натуральные красители, такие как куркума, свекла и спирулина, для соответствия тенденции чистой этикетки. Потребители все больше ищут молочные продукты, которые не только предлагают преимущества для здоровья, но и содержат натуральные и устойчивые ингредиенты. Использование этих натуральных красителей не только улучшает эстетическую привлекательность молочных продуктов, но и соответствует растущему спросу на прозрачность и позиционирование чистой этикетки на рынке. Ожидается, что эта тенденция будет продолжать стимулировать принятие пищевых красителей в молочном секторе в течение прогнозного периода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: Порошки ускоряются благодаря инновациям в обработке

В 2024 году жидкости составили 55,35% объема рынка пищевых красителей США. Это доминирование в первую очередь обусловлено совместимостью жидких составов с устаревшим оборудованием, что благоприятствует перекачиваемым сиропам для простоты использования и эффективной обработки. Жидкие пищевые красители широко используются в различных применениях, включая напитки, молочные продукты и кондитерские изделия, благодаря их способности легко смешиваться и обеспечивать консистентное окрашивание. Кроме того, их универсальность и простота включения в производственные процессы делают их предпочтительным выбором для производителей, стремящихся поддерживать качество и единообразие продукции. Спрос на жидкие пищевые красители дополнительно поддерживается их способностью доставлять яркие оттенки и их адаптируемостью как к натуральным, так и к синтетическим составам, удовлетворяя разнообразным потребительским предпочтениям и регулятивным требованиям.

Порошки, с другой стороны, прогнозируются к росту с устойчивым CAGR 8,34% в течение прогнозного периода, движимые достижениями в технологиях распылительной сушки и инкапсулирования в псевдоожиженном слое. Эти методы позволяют производство порошковых пищевых красителей с свойствами мгновенного диспергирования и продленным сроком хранения до пятнадцати месяцев в окружающих условиях. Порошковые составы особенно предпочтительны в применениях, требующих точного дозирования, таких как хлебобулочные изделия, сухие смеси и снековые продукты. Их легкая природа и уменьшенные требования к хранению дополнительно повышают их привлекательность для производителей. Более того, растущий спрос на продукты питания с чистой этикеткой и натуральные продукты стимулировал инновации в порошковых пищевых красителях, при этом производители фокусируются на разработке растительных и органических вариантов для удовлетворения развивающихся потребительских ожиданий.

Географический анализ

Региональные вариации на рынке пищевых красителей США испытывают влияние временных рамок соблюдения регламентов, потребительских предпочтений и паттернов концентрации производства. Калифорния выделяется как лидер в принятии натуральных красителей благодаря своим ограничениям на синтетические красители на уровне штата, которые были внедрены до федеральных регламентов. Это раннее принятие позиционировало Калифорнию как тестовую площадку для стратегий рецептур, которые другие штаты впоследствии приняли. Северо-восточный коридор выигрывает от своей близости к основным производителям продуктов питания и исследовательским институтам, обеспечивая бесшовный трансфер технологий от академических исследований к коммерческим применениям. Кроме того, Средний Запад использует свои сельскохозяйственные сильные стороны для производства сырья для натуральных красителей, таких как антоцианы на основе кукурузы и другие пигменты, полученные из сельскохозяйственных культур, что поддерживает цепочку поставок региона.

Потребительская база Западного побережья, заботящаяся о здоровье, стимулирует значительный спрос на премиальные натуральные красители. Органические сегменты и продукты с чистой этикеткой доминируют на этом рынке, требуя более высоких прибыльных маржей, которые оправдывают увеличенные затраты на натуральные ингредиенты. Фокус этого региона на тенденциях здоровья и велнеса сделал его центром инноваций в применениях натуральных красителей. В отличие от этого, южные штаты испытывают рост через расширение мощностей пищевой переработки и производства напитков. Сегменты крафтового пивоварения и специальных напитков, которые отдают приоритет натуральным ингредиентам, особенно стимулируют этот рост, отражая переход к более натуральным и устойчивым продуктовым предложениям в регионе.

Географическое распределение принятия натуральных красителей по США отражает комбинацию регулятивных давлений и потребительской демографии. Городские рынки находятся в авангарде принятия натуральных альтернатив с премиальной ценой, движимые потребительской базой, готовой платить за более здоровые и устойчивые варианты. Между тем, сельские рынки остаются более чувствительными к затратам, предпочитая постепенный переход к натуральным красителям. Это неравенство подчеркивает различающийся темп принятия в разных регионах, при этом городские области лидируют, а сельские области медленнее адаптируются к переходу к натуральным ингредиентам.

Конкурентный ландшафт

Рынок пищевых красителей США демонстрирует умеренную концентрацию. На рынке установившиеся игроки используют вертикальную интеграцию для обеспечения натурального сырья и обеспечения контроля качества по всей цепочке создания стоимости. Лидеры, такие как Sensient Technologies Corporation, BASF и ADM (Archer Daniels Midland Company), активно инвестируют в исследования и разработки и регулятивную экспертизу для облегчения бесшовного перехода от синтетических к натуральным альтернативам. Эти компании также фокусируются на поддержании долгосрочных клиентских отношений, которые строились десятилетиями последовательных поставок и доверия.

Компании с передовыми возможностями ферментации и сильными биотехнологическими партнерствами имеют конкурентное преимущество, поскольку эти технологии решают проблемы масштабируемости и консистентности, связанные с натуральными красителями на сельскохозяйственной основе. Развивающиеся биотехнологические фирмы нарушают рынок, внедряя инновационные пигменты, полученные методом ферментации. Эти пигменты объединяют натуральное происхождение традиционных красителей с производительными характеристиками синтетических альтернатив, создавая значительное конкурентное давление на установившихся игроков. В результате традиционные поставщики вынуждены ускорить принятие новых технологий или искать стратегические партнерства для поддержания конкурентоспособности.

Фирмы с устойчивыми возможностями регулятивных дел и установленными отношениями с FDA получают временное, но критическое преимущество на рынке. Временные рамки одобрения для новых натуральных красителей значительно влияют на стратегии входа на рынок и конкурентное позиционирование. Кроме того, по мере того как рынок натуральных красителей становится все более переполненным, патентные портфолио в областях, таких как технологии извлечения, методы стабилизации и новые источники красителей, становятся существенными. Эти активы интеллектуальной собственности позволяют компаниям дифференцировать свои предложения, обеспечить свои рыночные позиции и защитить свои инновации в конкурентном ландшафте.

Лидеры индустрии пищевых красителей США

-

Archer Daniels Midland Company

-

BASF SE

-

Sensient Technologies Corporation

-

Givaudan S.A.

-

International Flavors & Fragrances Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Январь 2025: Oterra и Vaxa Technologies запустили Arctic Blue, натуральный синий краситель, полученный из спирулины, разработанный для удовлетворения растущего спроса на пищевые красители с чистой этикеткой и растительной основой. Этот инновационный продукт характеризуется нейтральным ароматом, что делает его подходящим для различных применений, и его быстрым растворением, что улучшает простоту использования в пищевых и напитковых составах.

- Январь 2025: Группа Döhler открыла исследовательский и инновационный центр в Принстауне, Нью-Джерси. Это заведение разработано для улучшения возможностей компании в стимулировании исследований и инноваций с конкретным фокусом на открытии и разработке новых натуральных ингредиентов для удовлетворения развивающихся требований рынка и потребительских предпочтений.

- Декабрь 2024: Oterra расширила свое присутствие в США с открытием обширного 155 000-квадратного фута заведения в Маунт-Плезант, Висконсин. Это передовое заведение интегрирует инновационные и прикладные лаборатории с производством и логистикой, отвечая растущему аппетиту США к натуральным цветам. Значительно, сайт включает дополнительные 40 000 квадратных футов, отведенных для будущих расширений, новых цветовых продуктов и пилотных производственных линий, поддерживая производителей продуктов питания и напитков в их переходе к натуральным цветовым решениям.

- Сентябрь 2024: Oterra, глобальный лидер в натуральных цветах, представила шесть новых ярких вариантов своей линии I-Colors®. Запуск I-Colors Bold удовлетворяет растущий аппетит к интенсивным оттенкам, при этом отдавая приоритет потребительскому предпочтению натуральных ингредиентов.

Область отчета по рынку пищевых красителей США

Пищевой краситель - это вещество, натуральное или искусственное, которое добавляет цвет к пище. Оно может использоваться для улучшения натурального цвета пищи, добавления цвета к бесцветным продуктам или помощи в дифференциации вкусов. Рынок пищевых красителей США сегментирован по продукту, цвету, применению и форме. На основе продукта рынок сегментирован на натуральные красители и синтетические красители. На основе цвета рынок сегментирован на синий, красный, зеленый, желтый и прочие. На основе применения рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты, напитки, нутрицевтики, снеки и крупы, и другие применения. На основе формы рынок сегментирован на порошок и жидкость. Отчет предлагает размер рынка и значения (в млн долларов США) для указанных выше сегментов.

| Натуральные красители |

| Синтетические красители |

| Синий |

| Красный |

| Зеленый |

| Желтый |

| Прочие |

| Хлебобулочные и кондитерские изделия | |

| Молочные продукты | |

| Напитки | Алкогольные напитки |

| Безалкогольные напитки | |

| Нутрицевтики | |

| Снеки и крупы | |

| Другие применения |

| Порошок |

| Жидкость |

| По типу продукта | Натуральные красители | |

| Синтетические красители | ||

| По цвету | Синий | |

| Красный | ||

| Зеленый | ||

| Желтый | ||

| Прочие | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты | ||

| Напитки | Алкогольные напитки | |

| Безалкогольные напитки | ||

| Нутрицевтики | ||

| Снеки и крупы | ||

| Другие применения | ||

| По форме | Порошок | |

| Жидкость | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пищевых красителей США?

Рынок составляет 0,92 млрд долларов США в 2025 году и прогнозируется достичь 1,20 млрд долларов США к 2030 году, растя с CAGR 5,47%.

Какой сегмент расширяется быстрее всего в рамках рынка пищевых красителей США?

Натуральные синие красители являются самыми быстрыми по цвету с CAGR 8,94%, в то время как молочные применения ведут рост использования с CAGR 7,88%.

Каковы основные риски, с которыми сталкиваются поставщики натуральных красителей?

Нестабильность поставок от колебаний сельскохозяйственных урожаев и колебания цен на сырье представляют наибольшие риски, стимулируя интерес к процессам ферментации.

Как крайний срок FDA по синтетическим красителям 2026 года повлияет на производителей?

Компании должны ускорить рецептуры, инвестировать в натуральные красители или красители, полученные методом ферментации, и поглотить более высокие затраты на соответствие, связанные с сертификацией синтетических партий.

Последнее обновление страницы: