Размер и доля рынка управления объектами недвижимости Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

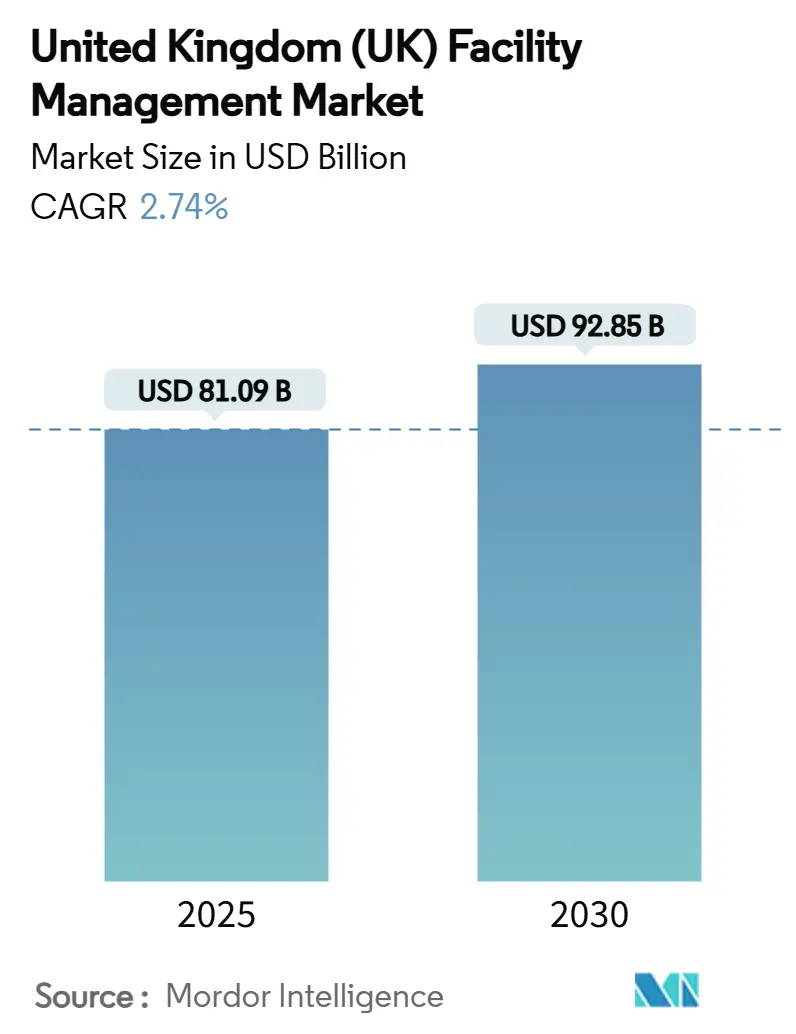

| Размер Рынка (2025) | 81.09 Миллиардов долларов США |

| Размер Рынка (2030) | 92.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.74% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления объектами недвижимости Великобритании от Mordor Intelligence

Размер рынка управления объектами недвижимости Великобритании составляет 81,09 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 92,85 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 2,74% за период. Измеренная траектория сигнализирует о зрелом секторе, развивающемся под влиянием требований энергоэффективности, цифровой трансформации и устойчивого предпочтения аутсорсинговых моделей услуг. Инженерные услуги имеют первостепенное значение, поскольку стареющий фонд зданий требует строгого обслуживания механических, электрических и сантехнических систем для соответствия Минимальным стандартам энергоэффективности, в то время как обслуживающие услуги быстро эволюционируют для решения вопросов благополучия на рабочем месте и строгих правил гигиены. Интеграция технологий от сетей IoT-датчиков до аналитики с использованием ИИ сокращает время реагирования, снижает энергопотребление и обеспечивает контракты, основанные на результатах, которые увеличивают доходы без пропорционального расширения штата. Импульс аутсорсинга продолжается, поскольку государственные и частные клиенты ищут специализированную экспертизу, которая гарантирует соответствие требованиям и обеспечивает определенность затрат в условиях волатильных цен на исходные материалы. Хотя связанная с Brexit нехватка рабочей силы и инфляция затрат сжимают маржу, рост финансирования реконструкции общественного сектора и распространение гибких рабочих пространств предлагают возможности расширения для поставщиков, которые быстро внедряют инновации.

Ключевые выводы отчета

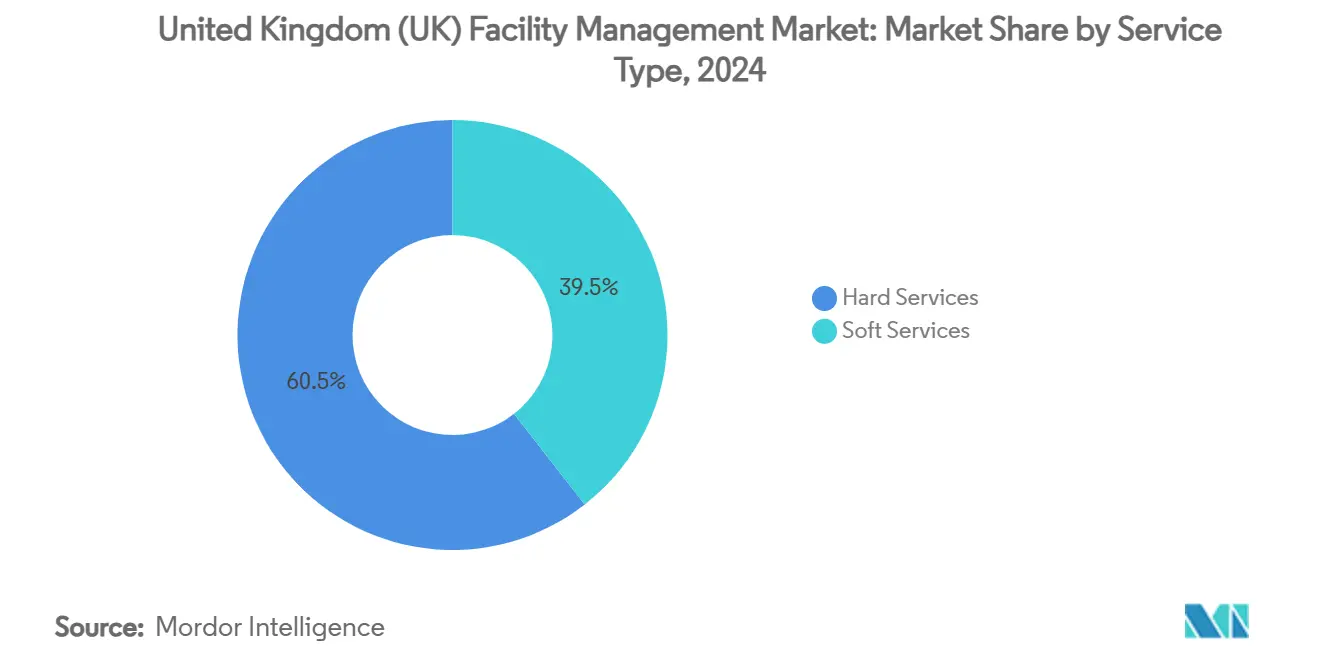

- По типу услуг инженерные услуги лидировали с 60,54% доли рынка управления объектами недвижимости Великобритании в 2024 году, в то время как обслуживающие услуги, по прогнозам, будут развиваться со среднегодовым темпом роста 2,89% до 2030 года

- По типу предложения аутсорсинговая модель составляла 64,34% доли размера рынка управления объектами недвижимости Великобритании в 2024 году и, согласно прогнозам, будет расти со среднегодовым темпом роста 2,83% до 2030 года

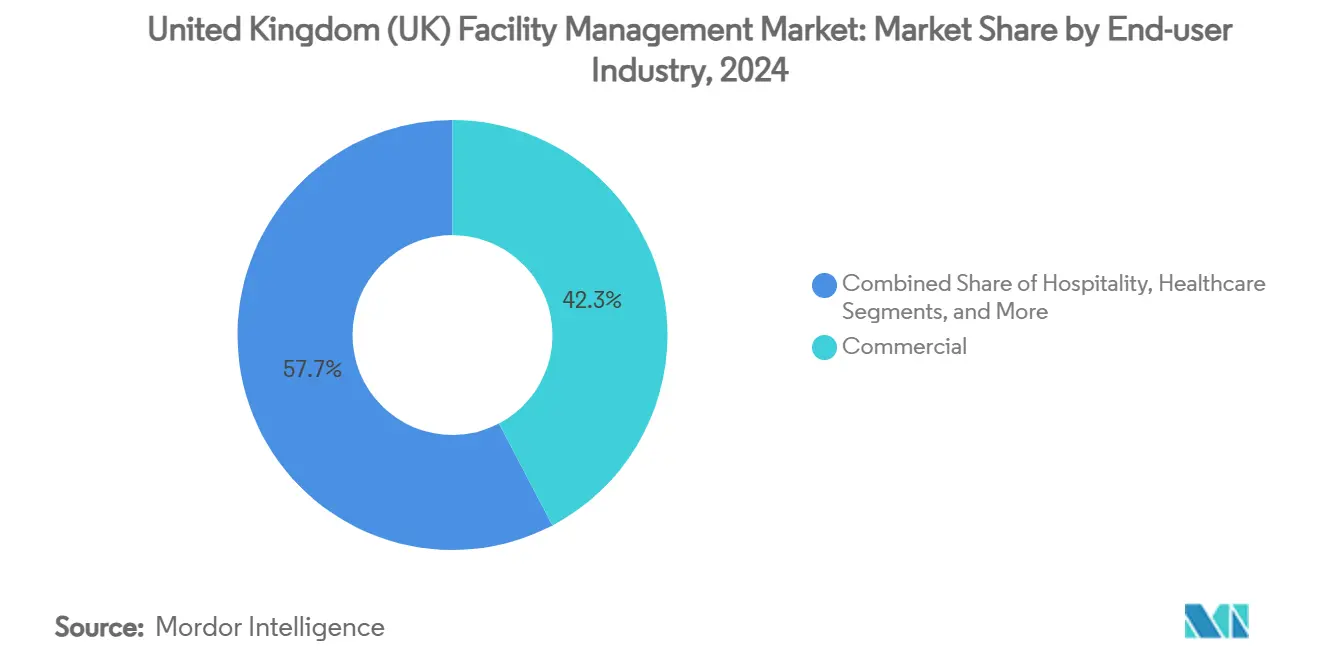

- По отрасли конечных пользователей коммерческие объекты занимали 42,31% доли рынка управления объектами недвижимости Великобритании в 2024 году; сегменты институциональной и общественной инфраструктуры расширяются со среднегодовым темпом роста 2,79% до 2030 года

Тенденции и insights рынка управления объектами недвижимости Великобритании

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение коммерческой недвижимости | +0.8% | Лондон, Манчестер, Бирмингем | Средний срок (2-4 года) |

| Интеграция технологий (IoT, ИИ, автоматизация) | +0.6% | Национальный, сконцентрированный в крупных городах | Долгий срок (≥ 4 лет) |

| Растущая тенденция аутсорсинга | +0.5% | Национальный | Короткий срок (≤ 2 лет) |

| Растущее внимание к рабочему опыту и благополучию сотрудников | +0.4% | Лондон, Эдинбург, Кардифф | Средний срок (2-4 года) |

| Строгие требования энергоэффективности и регулирования нулевых выбросов | +0.3% | Национальный | Долгий срок (≥ 4 лет) |

| Рост гибких рабочих пространств, требующих адаптивных FM-контрактов | +0.2% | Лондон, Манчестер, Бристоль | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Интеграция технологий (IoT, ИИ, автоматизация)

Платформы управления зданиями на основе ИИ переопределяют предоставление услуг: Управление интеллектуальной собственности сократило время реагирования на обслуживание с 14 дней до секунд после запуска цифрового портала рабочих заказов. [1]Intellectual Property Office, "IPO Celebrates First Filing in New Digital Service," GOV.UK Умные датчики передают данные о заполненности, температуре и качестве воздуха в реальном времени, позволяя поставщикам перейти от реактивного к предиктивному обслуживанию, одновременно снижая энергопотребление и повышая комфорт сотрудников. Вход CBRE в управление объектами гиперскейловых дата-центров подчеркивает высокомаржинальный потенциал в сегментах, требующих круглосуточного аналитического мониторинга. Клиенты здравоохранения и образования возглавляют внедрение, поскольку режимы соответствия требованиям предписывают непрерывный мониторинг окружающей среды. Поскольку цифровые панели управления объединяют обслуживающие и инженерные услуги, поставщики упаковывают уборку, безопасность, офисную поддержку и обслуживание активов в насыщенные данными контракты, которые требуют премиальных цен.

Быстрое расширение коммерческой недвижимости

Данные Королевского института дипломированных оценщиков показывают, что спрос арендаторов стал положительным в Q1 2025 года, и арендная плата за первоклассные офисы в центре Лондона, по прогнозам, вырастет почти на 5% в течение года. [2]Royal Institution of Chartered Surveyors, "UK Commercial Property Shows Early Signs of Recovery," RICS.ORG Промышленные активы регистрируют самый сильный инвестиционный аппетит с +18% чистым балансом спроса инвесторов, подпитываемым электронной коммерцией и ниршорингом. Новые разработки увеличивают спрос на ввод в эксплуатацию, управление жизненным циклом активов и текущий аудит соответствия. Управляющие объектами, сотрудничающие на раннем этапе с застройщиками, обеспечивают многолетние потоки доходов в умных зданиях, которые интегрируют ESG-панели управления с первого дня. Рост логистики аналогично стимулирует специализированные FM-пакеты, которые объединяют технологии отслеживания запасов, управление доками и обслуживание усовершенствованных систем пожаротушения для высокопроизводительных складов.

Растущая тенденция аутсорсинга

Рамочная программа RM6232 Коммерческой службы Короны, оцениваемая до 35 млрд фунтов стерлингов (9,63 млрд долл. США), иллюстрирует зависимость общественного сектора от внешних FM-специалистов. Рамочные контракты NHS Hard Facilities Management 2 обеспечивают около 10% экономии по сравнению с внутренними операциями, одновременно повышая устойчивость к COVID-19. Частные компании также передают функции на аутсорсинг для навигации в сложности гибридной работы и требований декарбонизации, тяготея к соглашениям, основанным на результатах, которые привязывают вознаграждение поставщика к время работы, энергоэффективности или метрикам удовлетворенности пользователей. Поставщики отвечают расширением инженерных, IoT и аналитических возможностей, чтобы владеть большей частью цепочки создания стоимости искусственной среды.

Растущее внимание к рабочему опыту и благополучию сотрудников

Семьдесят восемь процентов управляющих объектами называют устойчивость главным приоритетом в обеспечении более здоровых рабочих мест. Датчики качества воздуха и эргономичные улучшения дизайна повышают производительность и удержание сотрудников; исследования биологических препаратов коррелируют контролируемую патогенами уборку с измеримыми приростами удовлетворенности сотрудников. Операторы гибких рабочих пространств, такие как Workspace Group, провели 81 местное общественное мероприятие в 2024 году для развития взаимодействия с арендаторами, одновременно достигая целей низкоуглеродности. Таким образом, FM-поставщики объединяют услуги в стиле гостеприимства, экологическую аналитику и программы здоровья в интегрированные предложения, которые требуют премиальных сборов.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка рабочей силы и дефицит навыков | -0.4% | Национальный, острый в Лондоне и Юго-Востоке | Короткий срок (≤ 2 лет) |

| Давление на маржу от растущих операционных затрат | -0.3% | Национальный | Средний срок (2-4 года) |

| Фрагментированная экосистема поставщиков, препятствующая стандартизации услуг | -0.2% | Национальный | Долгий срок (≥ 4 лет) |

| Проблемы безопасности данных в системах умных зданий | -0.1% | Крупные города с высокотехнологичными зданиями | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка рабочей силы и дефицит навыков

Подразделения гостеприимства, уборки и общественного питания сталкиваются с 132 000 вакансий после Brexit, истощая FM-списки. [3]The Guardian, "Brexit Staff Shortages Scupper Plans to Reopen Clarence House," THEGUARDIAN.COMБелая книга по иммиграции 2025 года поднимает порог визы квалифицированного работника до уровня RQF Level 6, ограничивая доступ к международному персоналу для входных FM-ролей. Инвестиции работодателей в обучение упали на 28% с 2005 года, создавая дефицит навыков именно тогда, когда здания принимают сложные цифровые системы. Фирмы противодействуют с помощью академий супервайзеров, таких как 12-модульная программа Next Gen от JPC by Samsic, сосредоточенная на лидерстве и техническом повышении квалификации. Тем не менее, высокая текучесть кадров и стареющая рабочая сила продолжают ограничивать мощности сектора.

Давление на маржу от растущих операционных затрат

Инфляция строительства составляла около 10% в 2024 году, повышая цену материалов для реконструкции, критически важных для контрактов инженерных FM-услуг. Таможенные проверки после Brexit добавляют 25% к импортным расходным материалам, при этом некоторые FM-фирмы ожидают увеличения годовых логистических затрат на 1,5 млн фунтов стерлингов (0,41 млн долл. США). Увеличения национального страхования усугубляют фонды заработной платы; Mitie заявила о необходимости переустановки ценообразования для сохранения маржи. Продвинутые системы энергоменеджмента обеспечивают частичное облегчение, но требуют авансового капитала, умеряя краткосрочную прибыльность.

Анализ сегментов

По типу услуг: Инженерные услуги обеспечивают соответствие инфраструктуры

Инженерные услуги занимали 60,54% доли рынка управления объектами недвижимости Великобритании в 2024 году, опираясь на задолженность по обслуживанию NHS в размере 11,6 млрд фунтов стерлингов (3,19 млрд долл. США) и строгие временные рамки модернизации EPC. Размер рынка управления объектами недвижимости Великобритании для контрактов инженерных услуг готов к расширению, поскольку 28% коммерческих объектов все еще имеют рейтинг D или ниже по шкале EPC, заставляя ускорить капитальный ремонт механических, электрических и сантехнических систем. Сегменты MEP и HVAC выигрывают от регулятивных путей к нулевым выбросам, которые требуют сокращения выбросов на 47%-62% к 2035 году. Цифровизация активов дополнительно повышает спрос на аналитику предиктивного обслуживания, позволяя поставщикам вмешиваться до отказа активов, одновременно удовлетворяя потребности отчетности о соответствии.

Обслуживающие услуги, хотя и меньше сегодня, по прогнозам, будут расти со среднегодовым темпом роста 2,89% до 2030 года, подпитываемые стандартами уборки больничного уровня и инновациями рабочего опыта. Повышенные правила инфекционного контроля повышают премию за роботизированные системы дезинфекции и протоколы гигиены, верифицированные датчиками. Операторы коворкингов требуют умного контроля доступа, стимулируя модернизацию служб безопасности. Модернизация пожарной безопасности, связанная с законодательством после Гренфелла, усиливает спрос на интегрированные услуги тестирования сигнализации и планирования эвакуации. Вместе эти силы смещают предложения поставщиков к комплексным пакетам, которые объединяют превосходство обслуживающих услуг с основанным на данных соответствием.

По типу предложения: Аутсорсинг ускоряется через специализацию

Аутсорсинговые модели командовали 64,34% размера рынка управления объектами недвижимости Великобритании в 2024 году и будут лидировать в росте со среднегодовым темпом роста 2,83% до 2030 года. Интегрированный FM находится на вершине, при этом ISS расширяет свой глобальный мандат Barclays для покрытия уборки, технической поддержки, общественного питания и решений для рабочих мест. Только государственные закупки вносят эквивалент 16,5 млрд долл. США каждый год, усиливая масштабные преимущества для крупных интеграторов.

Специалисты по одиночным услугам сохраняют позиции там, где соответствие узко, но критично, что иллюстрируется фокусом Compass Healthcare на больничной уборке инфекционного контроля. Пакетный FM получает популярность среди предприятий среднего рынка, нуждающихся в координации без отказа от внутреннего надзора. Гибридные модели возникают в объектах, чувствительных к безопасности, интегрируя внутреннее управление с внешними инженерными знаниями. Контракты, основанные на результатах, ускоряют сдвиг аутсорсинга, доказывая ощутимую экономию и улучшенные KPI, направляя даже консервативные организации к экспертизе третьих лиц в рамках более широкой отрасли управления объектами недвижимости Великобритании.

По отрасли конечных пользователей: Институциональный рост опережает коммерческий спрос

Коммерческие операторы от технологических офисов до торговых парков стимулировали 42,31% спроса на рынке управления объектами недвижимости Великобритании в 2024 году. Розничные супермаркеты обновляют логистику задних помещений и атмосферу передних помещений для удовлетворения омниканальных покупателей. Складирование выигрывает от автоматизированного оборудования обработки материалов, заставляя FM-поставщиков добавлять обслуживание конвейеров с телеметрией и круглосуточный мониторинг активов. Гиперскейловые дата-центры растут на 20% с 2021 по 2026 год, требуя специализированного обслуживания систем охлаждения и электропитания.

Институциональные и общественно-инфраструктурные клиенты будут расти быстрее всего со среднегодовым темпом роста 2,79% до 2030 года благодаря модернизационным инициативам в больницах, школах и административных офисах. Годовая интегрированная служебная награда Департамента труда и пенсий ISS в размере 945 млн фунтов стерлингов (260,04 млн долл. США) иллюстрирует масштаб контракта. Университеты и школы инвестируют в энергетические панели умного кампуса и модернизацию безопасности, в то время как больницы требуют режимов уборки отрицательного давления и резервирования критических активов. Транспортные сети, такие как маршрут Great Western Railway протяженностью 1 997 километров, требуют многодисциплинарного обслуживания станций и услуг депо подвижного состава.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Лондон и Юго-Восток представляют самый крупный региональный сектор рынка управления объектами недвижимости Великобритании, опираясь на плотную коммерческую недвижимость и строгое соблюдение EPC. Первоклассные офисы центра Лондона, по прогнозам, покажут почти 5% рост арендной платы в 2025 году, питая премиальный FM-спрос, который интегрирует ESG-аналитику соответствия, динамические графики уборки и гарантии энергетической производительности. Гибкие рабочие пространства процветают в столице, требуя адаптивных контрактов, которые корректируют услуги в соответствии с ежедневными вариациями заполненности. Нехватка рабочей силы сильнее всего ударяет здесь, заставляя поставщиков развертывать автоматизацию и целевое обучение для поддержания уровней обслуживания.

Северная Англия и Шотландия показывают устойчивое расширение в промышленном FM, поскольку политические стимулы стимулируют логистику и производственный ришоринг. Контракт Sodexo HMRC в Белфасте, Ист-Килбрайде и Глазго иллюстрирует растущую децентрализацию общественного сектора недвижимости. Производственные кластеры Мидлендс инвестируют в предиктивное обслуживание и экологический мониторинг, создавая спрос на многопрофильные инженерные команды. Шотландские проекты возобновляемой энергии представляют возможности для специалистов по объектам обслуживания турбин и управлению низкоуглеродными активами.

Уэльс и Северная Ирландия выигрывают от модернизации инфраструктуры и реконструкции транспортных узлов, которые требуют FM-экспертизы в соблюдении безопасности, пассажирских служебных средах и экономически эффективном обновлении активов. Региональные различия в доступности рабочей силы и интенсивности правоприменения побуждают поставщиков адаптировать модели персонала, регуляторную поддержку и технологические инвестиции по местоположению, одновременно используя национальную покупательную способность для поддержания конкурентоспособности затрат. Во всем рынке управления объектами недвижимости Великобритании регионализированный, но стандартизированный подход к услугам оказывается критически важным для завоевания и сохранения географически разнообразных портфелей.

Конкурентный ландшафт

Рынок остается умеренно фрагментированным. Глобальные игроки Mitie, ISS, Serco используют масштаб и интегрированные цифровые платформы для выигрыша многосайтовых контрактов, что подтверждается рекордным портфелем новых наград Mitie в размере 3,7 млрд фунтов стерлингов (1,02 млрд долл. США). Консолидация ускорилась в 2024 году, когда OCS приобрела FES FM, а Compass Group купила CH&CO, добавив 10 000 сотрудников и расширив глубину инженерных услуг. Сегменты инженерных услуг создают технические барьеры, которые благоприятствуют утвердившимся фирмам, в то время как арены обслуживающих услуг остаются более чувствительными к цене и открытыми для нишевых участников.

Технология появляется как центральный дифференциатор. Поставщики инвестируют в AI-аналитику, патентуют алгоритмы умного обслуживания и развертывают IoT-датчики в масштабе для гарантии времени работы и прироста энергетической производительности. Соответствие ESG, специализация здравоохранения и ценообразование, основанное на результатах, являются привлекательными областями белого пространства, где доменная экспертиза превосходит товаризированный труд. Стартапы часто нацелены на ниши одиночных услуг, но конкуренция за интегрированные национальные контракты требует финансовых мощностей и проверенных рамок поставки. Поскольку рамки закупок благоприятствуют меньшему количеству, более крупным поставщикам, способным взять на себя риск соответствия, конкурентное поле медленно концентрируется, даже когда местные специалисты процветают в субрегиональных ролях инженерных услуг и бутиковых ролях рабочего опыта.

Лидеры отрасли управления объектами недвижимости Великобритании

-

ISS UK

-

Mitie Group PLC

-

Serco Group PLC

-

Kier Group PLC

-

G4S Facilities Management UK Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Февраль 2025: Mitie Group сообщила о 14% росте выручки до 2,43 млрд фунтов стерлингов (0,67 млрд долл. США) за H1 FY25, приписав прирост новым контрактам и управлению маржой

- Март 2025: Serco Group достигла выручки в 4,8 млрд фунтов стерлингов (1,32 млрд долл. США) в 2024 году и обозначила портфель в 11,2 млрд фунтов стерлингов (3,08 млрд долл. США) на 2025 год

- Декабрь 2024: OCS завершила приобретение FES FM и FES Support Services, добавив 4 000 инженеров в свой британский след

- Декабрь 2024: CBRE обеспечила мандат управления объектами с Kao Data для своего портфеля дата-центров Великобритании

Область отчета по рынку управления объектами недвижимости Великобритании

Управление объектами недвижимости - это организационная функция, которая интегрирует людей, места и процессы в искусственной среде для улучшения качества жизни людей и производительности основного бизнеса.

Рынок управления объектами недвижимости Великобритании сегментирован по типу управления объектами (внутренние FM-услуги, аутсорсинговые FM-услуги (одиночный FM, пакетный FM и интегрированный FM)), типу предложения (инженерный FM (эксплуатация и обслуживание зданий и услуги недвижимости, механические, электрические и сантехнические услуги, другие инженерные FM-услуги (включая энергетические услуги)), и обслуживающий FM (услуги безопасности и охраны, услуги офисной поддержки, услуги уборки, услуги общественного питания, другие обслуживающие FM-услуги)), и конечными пользователями (коммерческие, институциональные, общественные/инфраструктурные, промышленные и другие конечные пользователи), и регионом (Лондон и Юго-Восточная Англия, Юго-Западная Англия, Мидлендс и Восточная Англия, Север Англии и остальная часть Соединенного Королевства). Размеры рынков и прогнозы представлены в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Инженерные услуги | Управление активами |

| MEP и HVAC услуги | |

| Системы пожаротушения и безопасности | |

| Другие инженерные FM-услуги | |

| Обслуживающие услуги | Офисная поддержка и безопасность |

| Услуги уборки | |

| Услуги общественного питания | |

| Другие обслуживающие FM-услуги |

| Внутренние | |

| Аутсорсинговые | Одиночный FM |

| Пакетный FM | |

| Интегрированный FM |

| Коммерческие (ИТ и телеком, розничная торговля и склады и т.д.) |

| Гостеприимство (отели, закусочные, крупные рестораны) |

| Институциональная и общественная инфраструктура (правительство, образование, транспорт) |

| Здравоохранение (государственные и частные учреждения) |

| Промышленность и производство (производство, энергетика, горнодобыча) |

| Другие отрасли конечных пользователей (многоквартирное жилье, развлечения, спорт и досуг) |

| По типу услуг | Инженерные услуги | Управление активами |

| MEP и HVAC услуги | ||

| Системы пожаротушения и безопасности | ||

| Другие инженерные FM-услуги | ||

| Обслуживающие услуги | Офисная поддержка и безопасность | |

| Услуги уборки | ||

| Услуги общественного питания | ||

| Другие обслуживающие FM-услуги | ||

| По типу предложения | Внутренние | |

| Аутсорсинговые | Одиночный FM | |

| Пакетный FM | ||

| Интегрированный FM | ||

| По отрасли конечных пользователей | Коммерческие (ИТ и телеком, розничная торговля и склады и т.д.) | |

| Гостеприимство (отели, закусочные, крупные рестораны) | ||

| Институциональная и общественная инфраструктура (правительство, образование, транспорт) | ||

| Здравоохранение (государственные и частные учреждения) | ||

| Промышленность и производство (производство, энергетика, горнодобыча) | ||

| Другие отрасли конечных пользователей (многоквартирное жилье, развлечения, спорт и досуг) | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления объектами недвижимости Великобритании?

Рынок оценивается в 81,09 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка управления объектами недвижимости Великобритании?

Прогнозируется расширение со среднегодовым темпом роста 2,74%, достигнув 92,85 млрд долл. США к 2030 году.

Какой тип услуг доминирует на рынке?

Инженерные услуги лидируют с долей 60,54% из-за критических потребностей инфраструктуры и соответствия.

Почему аутсорсинг выдающийся в секторе?

Аутсорсинговые модели обеспечивают специализированную экспертизу и гарантию соответствия, захватывая долю 64,34% в 2024 году.

Каковы основные вызовы, стоящие перед поставщиками?

Нехватка рабочей силы, инфляция затрат и проблемы безопасности данных в умных зданиях сжимают маржу и повышают операционный риск.

Какой сегмент конечных пользователей растет быстрее всего?

Институциональные и общественно-инфраструктурные клиенты показывают самый высокий среднегодовой темп роста 2,79% до 2030 года, стимулируемый правительственными проектами модернизации.

Последнее обновление страницы: