Размер и доля рынка розничного банкинга Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

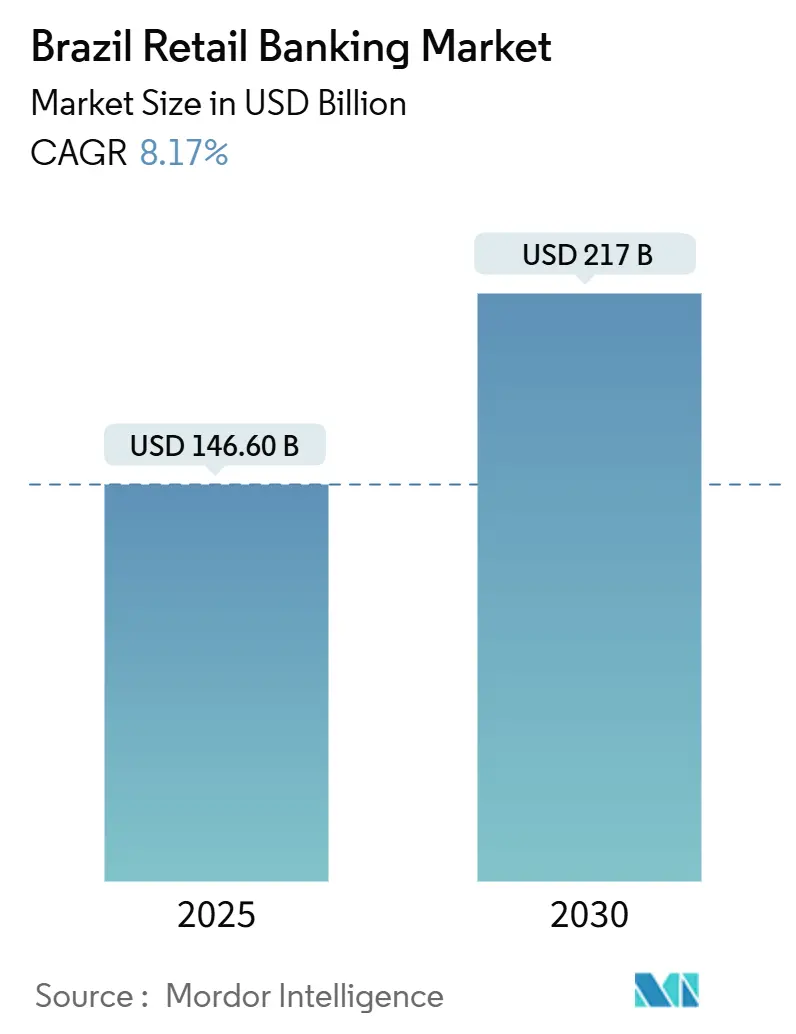

| Размер Рынка (2025) | 146.60 Миллиардов долларов США |

| Размер Рынка (2030) | 217 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.17% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка розничного банкинга Бразилии от Mordor Intelligence

Размер рынка розничного банкинга Бразилии составляет 146,6 млрд долл. США в 2025 году и, по прогнозам, достигнет 217,0 млрд долл. США в 2030 году, демонстрируя CAGR 8,17%. Притоки социальных трансфертов поддерживают рост депозитов, в то время как спрос на кредиты сохраняется, несмотря на ставку Селик 14,75%, которая обеспечивает широкие кредитные спреды. Продолжающееся развитие сети мгновенных платежей Pix стимулирует открытие счетов, а регулирование открытых финансов расширяет персонализацию продуктов. Насыщение смартфонами увеличивает долю мобильного происхождения, позволяя необанкам масштабироваться с низкими предельными затратами. Традиционные институты отвечают рационализацией филиалов и диверсификацией на основе комиссий, сигнализируя о сближении цифровых стратегий в рынке розничного банкинга Бразилии.

Ключевые выводы отчёта

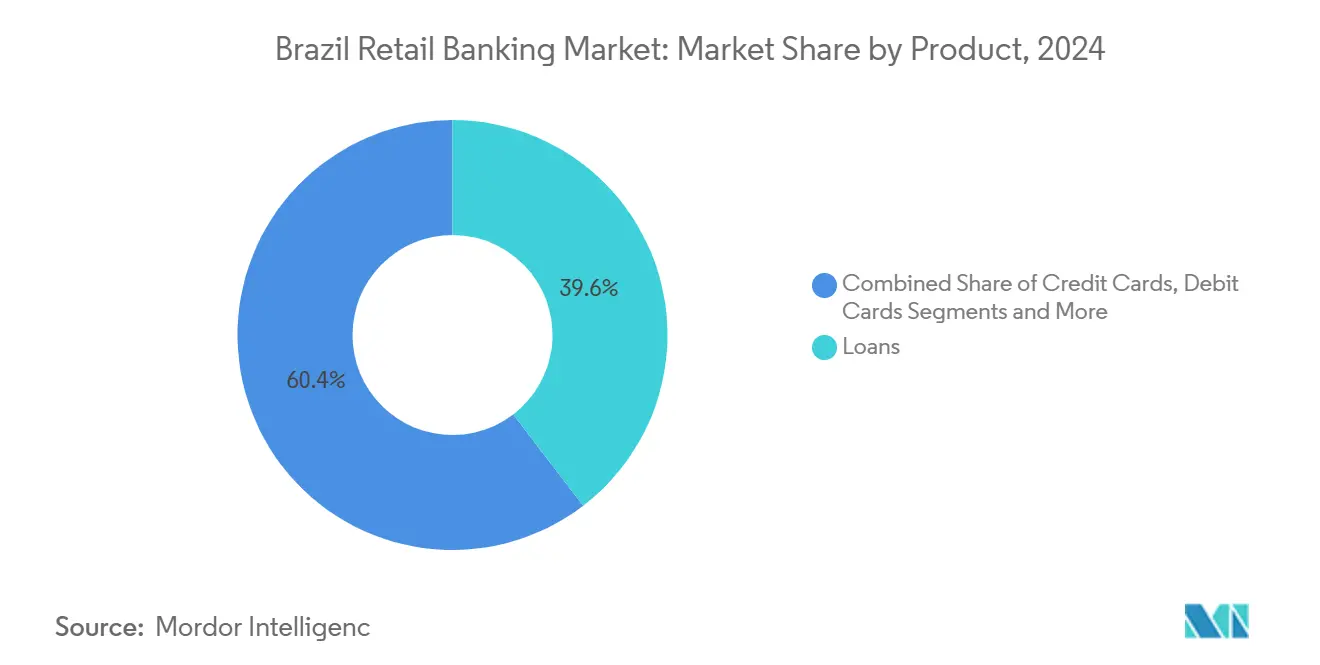

- По продуктам кредиты лидировали с 39,6% доли рынка розничного банкинга Бразилии в 2024 году; кредитные карты показали самый быстрый CAGR 12,1% до 2030 года.

- По каналам офлайн-банкинг сохранил 56,4% долю размера рынка розничного банкинга Бразилии в 2024 году, однако онлайн-банкинг развивается с CAGR 14,2% до 2030 года.

- По возрастным группам клиентов когорта 29-44 года держала 42,5% долю в 2024 году, в то время как сегмент 18-28 лет расширяется с CAGR 13,4%.

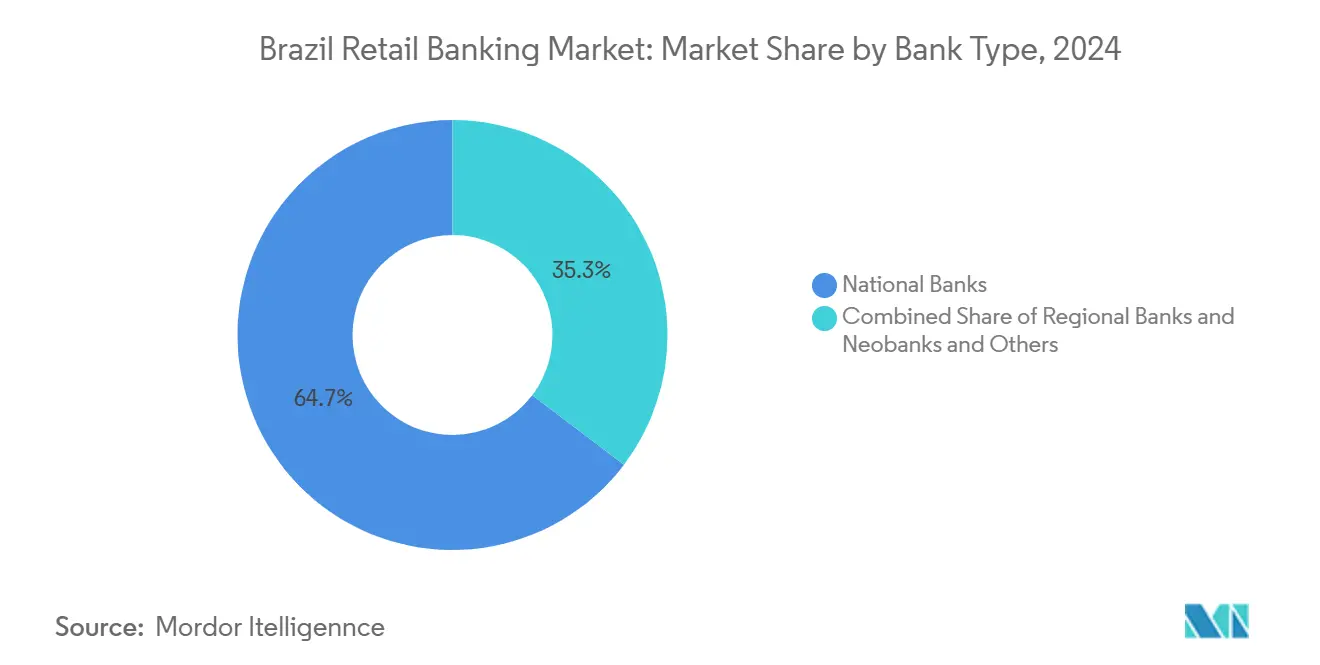

- По типам банков национальные банки контролировали 64,7% долю размера рынка розничного банкинга Бразилии в 2024 году; необанки и прочие прогнозируются к росту с CAGR 15,8% в период 2025-2030 годов.

Тренды и инсайты рынка розничного банкинга Бразилии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение мгновенных платежей Pix ускоряет рост счетов | +2.1% | Национальный, выше в городских центрах | Краткосрочно (≤ 2 лет) |

| Регулирование открытых финансов стимулирует инновации продуктов и конкуренцию | +1.8% | Национальный | Среднесрочно (2-4 года) |

| Рост цифровых банков-челленджеров стимулирует финансовую инклюзию | +1.5% | Национальный, концентрация в крупных городах | Среднесрочно (2-4 года) |

| Государственные программы социальных трансфертов увеличивают объёмы депозитов | +0.9% | Национальный, выше в регионах с низкими доходами | Краткосрочно (≤ 2 лет) |

| Проникновение смартфонов обеспечивает мобильный банкинг | +1.2% | Национальный, разрыв город-село | Среднесрочно (2-4 года) |

| Волатильность процентных ставок сохраняет высокие спреды розничного кредитования | +0.7% | Национальный | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Внедрение мгновенных платежей Pix ускоряет рост счетов

Pix обрабатывает платежи за секунды круглосуточно, снижая транзакционные трения и повышая стандарты безопасности. С функционалом рассрочки, запланированным на сентябрь 2025 года, Pix готов снизить револьверные остатки кредитных карт, предлагая более дешёвые альтернативы рассрочки[1]Banco Central do Brasil, "Relatório de Gestão 2024," bcb.gov.br. Владение счетами достигло 97% взрослого населения в 2024 году, снизившись с 16,3 миллиона небанковских только три года назад, демонстрируя каталитический эффект системы на рынок розничного банкинга Бразилии. Регуляторы рассматривают Pix как базовую инфраструктуру, требуя продолжения инноваций, которые расширяют пользовательскую базу и поддерживают импульс в рынке розничного банкинга Бразилии.

Регулирование открытых финансов стимулирует инновации продуктов и конкуренцию

Полное внедрение правил открытых финансов в 2025 году заставляет крупные и средние банки делиться данными клиентов через API. Портативность данных устраняет издержки переключения и предоставляет финтех-компаниям поведенческие инсайты, необходимые для адаптации кредитного скоринга для неформальных работников. Традиционные банки отвечают созданием внутренних маркетплейсов и партнёрством с велс-тех-компаниями для предотвращения эрозии доли. В среднесрочной перспективе архитектуры общих данных ожидается повысят коэффициенты кросс-продаж и сократят затраты на привлечение в рынке розничного банкинга Бразилии.

Рост цифровых банков-челленджеров стимулирует финансовую инклюзию

Необанки следуют моделям с низкими комиссиями, поддерживаемым передовой наукой о данных и экономными операциями. Один лишь Nubank зарегистрировал 5,7 миллиона ранее небанковских граждан между серединой 2021 и серединой 2022 года, иллюстрируя социальную выгоду цифрового онбординга[2]Nubank, "Impact Report 2023," nubank.com.br. Их структурное преимущество в затратах позволяет им предлагать конкурентоспособные кредиты, тем самым расширяя проникновение формальных заимствований. Успех челленджеров поощряет действующих игроков переосмысливать основные системы, ускоряя сквозную цифровизацию в рынке розничного банкинга Бразилии.

Государственные программы социальных трансфертов увеличивают объёмы депозитов

Расширенная программа Bolsa Família распределяет пособия напрямую на транзакционные счета, обеспечивая регулярные притоки депозитов. Заём Всемирного банка в размере 300 млн долл. США поддерживает условные денежные трансферы, которые интегрируют домохозяйства с низкими доходами в формальные финансы[3]World Bank, "Brazil - Bolsa Família Support Project," worldbank.org. Улучшения результатов здравоохранения, зафиксированные среди бенефициаров, подчёркивают вспомогательную социальную ценность, а регулярные притоки позволяют банкам кросс-продавать микросбережения и страховые продукты, укрепляя устойчивое финансирование рынка розничного банкинга Бразилии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенная кредитная просрочка среди заёмщиков с низкими доходами | -1.2% | Национальный, выше в регионах с низкими доходами | Среднесрочно (2-4 года) |

| Сжатие чистой процентной маржи от снижения ставки Селик | -0.8% | Национальный | Долгосрочно (≥ 4 лет) |

| Высокая концентрация рынка препятствует масштабированию новых участников | -0.7% | Национальный | Среднесрочно (2-4 года) |

| Рост киберфрода и затрат на соответствие требованиям | -0.9% | Национальный, выше в городских центрах | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Повышенная кредитная просрочка среди заёмщиков с низкими доходами

Правительственные расследования нарушений, связанных с картами, и растущие показатели просрочки заставляют банки ужесточать необеспеченное кредитование. Высокая неформальность усложняет моделирование рисков, а значительные списания сдерживают аппетит к субстандартным рискам. Кредиторы тестируют алгоритмы альтернативных данных, однако широкое внедрение потребует времени, сдерживая рост в рынке розничного банкинга Бразилии.

Сжатие чистой процентной маржи от снижения ставки Селик

Хотя снижения не ожидаются до 2026 года, нормализация в конечном итоге сузит спреды. Fitch Ratings предупреждает, что более низкие ставки плюс замедление ВВП могут подорвать процентные доходы, заставляя банки ускорить монетизацию комиссий и сокращение затрат. Давление на маржу наиболее сильно скажется на институтах с высокой долей розничных кредитов в рынке розничного банкинга Бразилии.

Сегментный анализ

По продуктам: кредиты держат ядро, пока карты набирают импульс

Кредитные продукты составили 39,6% доли рынка розничного банкинга Бразилии в 2024 году, опираясь на 11,9%-ное расширение непогашенных остатков год к году, несмотря на двузначные политические ставки. Ипотечные и зарплатно-вычетные линии закрепляют объёмы, в то время как персональные кредиты выигрывают от включения кредитных бюро данных утилит и Pix, которые улучшают скоринг. Повышенные спреды продолжают компенсировать затраты на финансирование, сохраняя доходность и укрепляя центральную роль кредитов в рынке розничного банкинга Бразилии.

Кредитные карты, прогнозируемые к росту с CAGR 12,1%, захватывают спрос на потребительское финансирование через надёжные награды, привязки 'купи сейчас, плати потом' и интеграцию с цифровыми кошельками. Возможности рассрочки, встроенные в Pix с конца 2025 года, частично каннибализируют револьверные остатки, однако эмитенты карт отвечают объединением подписочных льгот и динамическим управлением лимитами. Сберегательные счета поглощают притоки социальных трансфертов, и их стабильные депозиты поддерживают буферы ликвидности. Дебетовые карты сталкиваются с замедлением использования, поскольку мгновенные платежи замещают рутинные транзакции, в то время как кросс-продажи инвестиций и страхования диверсифицируют доходы в ожидании сжатия маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По каналам: онлайн-банкинг растёт среди гибридных моделей обслуживания

Онлайн-банкинг ожидается к росту с 14,2% до 2030 года, движимый интерфейсами на основе приложений, чат-ботами и биометрической аутентификацией. Использование подскочило, когда пандемические ограничения ограничили посещения филиалов, и мобильное происхождение теперь доминирует в открытии новых счетов. Несмотря на эту тенденцию, офлайн-форматы всё ещё захватили 56,4% рынка розничного банкинга Бразилии в 2024 году, подчёркивая сохраняющуюся актуальность физических точек для сложных решений.

Действующие игроки перемоделируют филиалы в консультативные хабы, сокращая пространство кассиров и расширяя кабины видеоконсультаций. Киоски самообслуживания и рециркуляторы наличности сокращают время ожидания, выравнивая удобство с личным взаимодействием. Сельские районы, где покрытие сети отстаёт, сохраняют спрос на присутствие из кирпича и раствора. Правительственные цели сделать все муниципалитеты готовыми к 5G к 2029 году сигнализируют о возможном сдвиге, который ещё больше увеличит онлайн-долю рынка розничного банкинга Бразилии.

По возрастным группам клиентов: экономическое ядро доминирует, цифровые аборигены ускоряются

Взрослые в возрасте 29-44 лет контролируют 42,5% доли рынка розничного банкинга Бразилии в 2024 году, отражая пиковую зарабатывающую силу и разнообразные финансовые потребности. Они регулярно смешивают мобильное обслуживание с периодическими посещениями филиалов, используя обеспеченные кредиты для жилья и комплексное страхование для защиты семьи. Освобождённые от комиссий цифровые инвестиции усиливают удержание среди этой ключевой когорты, обеспечивая их роль опорой дохода в нарративе размера рынка розничного банкинга Бразилии.

Сегмент 18-28 лет растёт с CAGR 13,4%, поскольку геймифицированные интерфейсы и мгновенные карты резонируют с цифровыми аборигенами. Низкозатратные ETF и функции торговли криптовалютами строят лояльность, в то время как реферальные награды усиливают сетевые эффекты, критически важные для масштабирования необанков. Клиенты в возрасте 45-59 лет обладают значительным богатством, но селективно принимают цифровые технологии, побуждая провайдеров подчёркивать омниканальную непрерывность. Те, кому 60 лет и выше, открывают дружественные планшетам интерфейсы и голосовую аутентификацию, а банки внедряют контент финансовой грамотности, адаптированный для планирования пенсии.

По типам банков: масштаб встречает разрушение

Национальные банки держали 64,7% рынка розничного банкинга Бразилии в 2024 году, поддерживаемые глубоким покрытием филиалов, зарплатными контрактами и партнёрствами с государственным сектором. Их совокупный кредитный портфель превысил 4,35 триллиона реалов, и они пользуются синергиями кросс-продаж в страховании и управлении активами. Технологические бюджеты, превышающие 25 миллиардов реалов ежегодно, финансируют обновления основного банкинга, которые защищают долю в рынке розничного банкинга Бразилии.

Необанки и прочие прогнозируются к расширению с CAGR 15,8%, нацеливаясь на недообслуженных пользователей с интуитивными приложениями, аналитикой в реальном времени и прозрачным ценообразованием. Рубеж 100 миллионов клиентов Nubank иллюстрирует масштабируемость, достижимую в облачно-нативной архитектуре. Региональные банки используют местное понимание для финансирования агробизнеса и МСП, часто в партнёрстве с агентствами развития. Потоки данных открытых финансов выравнивают конкурентное поле, позволяя любому институту получать доступ к верифицированным профилям клиентов, постепенно диверсифицируя структуру рынка розничного банкинга Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

Географический анализ

Юго-Восточный регион, охватывающий Сан-Паулу и Рио-де-Жанейро, закрепляет размер рынка розничного банкинга Бразилии с самыми плотными сетями филиалов и самым высоким проникновением цифровых кошельков. Раннее принятие Pix и зажиточная демография делают его испытательным полигоном для новых продуктов. Конкуренция здесь самая жёсткая, поскольку необанки и действующие игроки соревнуются в интеграции функций богатства и коммерции.

Северо-Восток демонстрирует самый быстрый инкрементальный рост благодаря растущим доходам домохозяйств и государственным программам трансфертов. Региональный кредитор Banco do Nordeste эксплуатирует детальные местные знания, в то время как универсальные банки развёртывают агентские банковские точки для углубления охвата. Расширяющаяся оптоволоконная инфраструктура и 5G сужает разрыв в подключении, способствуя мобильному внедрению, которое поддерживает более широкое участие в рынке розничного банкинга Бразилии.

Южные штаты наслаждаются высокими уровнями финансовой грамотности и принимают сильных региональных чемпионов, таких как Banrisul, чья близость стимулирует лояльность. На севере и в центрально-западных регионах сельскохозяйственные бумы стимулируют спрос на кредиты, а мобильные услуги преодолевают редкое физическое покрытие. Исследования внедрения среди фермеров Минас-Жерайс подтверждают, что воспринимаемое доверие и лёгкость использования управляют принятием, указывая на юзабилити как ключевой рычаг дальнейшего расширения рынка розничного банкинга Бразилии.

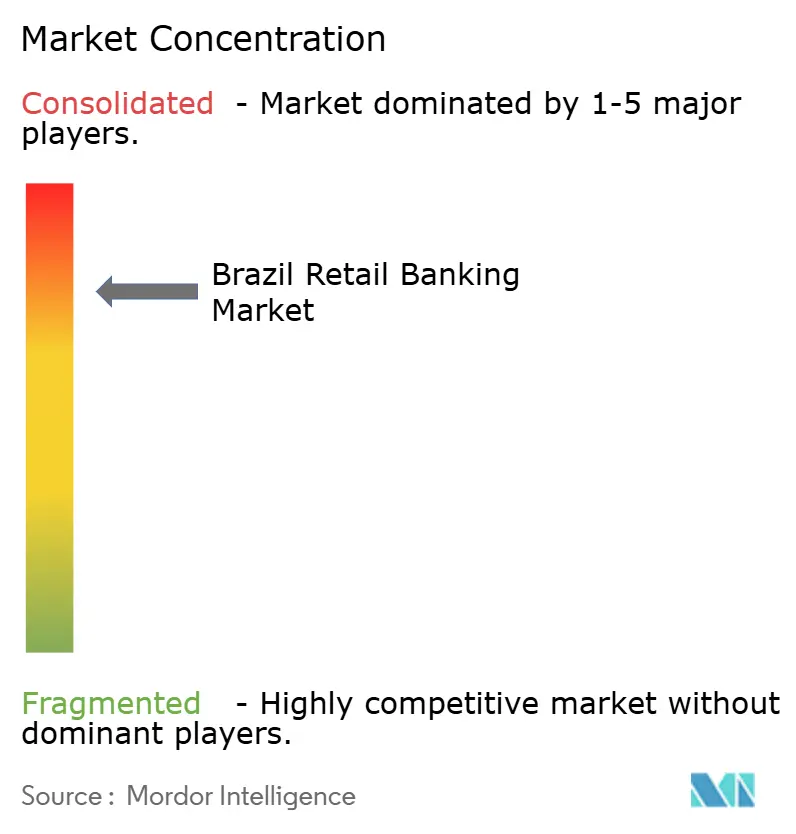

Конкурентный ландшафт

Бразильский розничный банкинг остаётся концентрированным, однако регулятивные и технологические сдвиги постепенно распределяют власть. Пятибанковское ядро сохраняет преимущества масштаба в финансировании и соответствии требованиям, но необанки привлекают массовых клиентов более низкими комиссиями и обслуживанием в реальном времени. Действующие игроки борются с оттоком, предлагая брокерские услуги с нулевой комиссией, встраивая страхование в суперприложения и партнёрствуя с финтехами для белого лейбла кредитов.

Стратегические ходы становятся более хирургическими. Itaú отменил брокерские комиссии, чтобы привлечь миллениалов на свою инвестиционную платформу. Bradesco перераспределил персонал филиалов в гибридные консультативные роли, одновременно увеличив расходы на НИОКР на чат-боты искусственного интеллекта. Приобретение BTG Pactual местного подразделения Julius Baer сигнализирует о консолидации в частном банкинге, обостряя борьбу за зажиточных клиентов внутри рынка розничного банкинга Бразилии.

Интерес к слияниям и поглощениям, вероятно, сохранится, поскольку игроки стремятся к широте продуктов и цифровым возможностям. Интероперабельность открытых финансов усиливает конкуренцию за превосходство на панелях клиентов, вознаграждая фирмы, которые создают убедительные экосистемы. Инвестиции в кибербезопасность возникают как дифференциатор, потому что доверие поддерживает устойчивое использование во всё более цифровом рынке розничного банкинга Бразилии.

Лидеры отрасли розничного банкинга Бразилии

-

Caixa Economica Federal

-

Banco do Brasil

-

Itau Unibanco Holding

-

Banco Bradesco

-

Santander Brasil

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Itaú Unibanco опубликовал чистую прибыль в размере 11,1 млрд реалов за 1-й квартал 2025 года, рост на 7,3% год к году, отражая устойчивость при высоких ставках

- Май 2025: Центральный банк поднял политическую ставку Селик до 14,75%, её самого высокого уровня с 2006 года, влияя на кредитные стратегии.

- Май 2025: Правительство повысило налог IOF на корпоративные кредиты, эффективное ужесточение, оцениваемое в 0,2-0,5 процентных пункта по Селик.

- Май 2025: Крупные банки сообщили о совокупном кредитном портфеле в 4,35 триллиона реалов, рост на 11,9% год к году.

Область применения отчёта по рынку розничного банкинга Бразилии

Область применения отчёта включает полный фоновый анализ бразильского рынка розничного банкинга, оценку родительского рынка, появляющиеся тренды по сегментам и регионам, значительные изменения в динамике рынка и обзор рынка. Рынок розничного банкинга в Бразилии сегментирован по продуктам (транзакционные счета, сберегательные счета, дебетовые карты, кредитные карты, кредиты и другие продукты) и каналам (прямые продажи и дистрибьютор). Отчёт предлагает размер рынка и прогнозы для рынка розничного банкинга Бразилии в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Транзакционные счета |

| Сберегательные счета |

| Дебетовые карты |

| Кредитные карты |

| Кредиты |

| Другие продукты |

| Онлайн-банкинг |

| Офлайн-банкинг |

| 18-28 лет |

| 29-44 года |

| 45-59 лет |

| 60 лет и старше |

| Национальные банки |

| Региональные банки |

| Необанки и прочие |

| По продуктам | Транзакционные счета |

| Сберегательные счета | |

| Дебетовые карты | |

| Кредитные карты | |

| Кредиты | |

| Другие продукты | |

| По каналам | Онлайн-банкинг |

| Офлайн-банкинг | |

| По возрастным группам клиентов | 18-28 лет |

| 29-44 года | |

| 45-59 лет | |

| 60 лет и старше | |

| По типам банков | Национальные банки |

| Региональные банки | |

| Необанки и прочие |

Ключевые вопросы, отвеченные в отчёте

Каков прогнозируемый рост рынка розничного банкинга Бразилии до 2030 года?

Рынок готов вырасти с 146,6 млрд долл. США в 2025 году до 217,0 млрд долл. США в 2030 году, представляя CAGR 8,17%.

Как Pix повлиял на банковское проникновение?

Pix обеспечил платежи в реальном времени с низкими затратами, которые помогли сократить небанковское взрослое население до 4,6 миллиона в 2024 году и поднять владение счетами до 97%.

Какой продуктовый сегмент расширяется быстрее всего?

Кредитные карты прогнозируются к росту с CAGR 12,1% до 2030 года, движимые инновациями наград и интеграцией цифровых кошельков.

Какую долю держат необанки и как быстро они растут?

Необанки и прочие в настоящее время держат около 35,3% депозитов и ожидаются к расширению с CAGR 15,8% в период 2025-2030 годов.

Почему кредитные спреды остаются высокими, несмотря на конкурентное давление?

Ставка Селик 14,75% держит затраты на финансирование повышенными, позволяя банкам поддерживать широкие спреды, в то время как новые кредиторы на основе данных работают над более эффективным ценообразованием кредитов.

Как регулирование открытых финансов изменит конкуренцию?

Обязательное разделение данных через API снижает барьеры переключения и позволяет финтехам персонализировать предложения, усиливая соперничество и способствуя инновациям по всему рынку.

Последнее обновление страницы: