Размер и доля рынка традиционных игрушек и игр

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

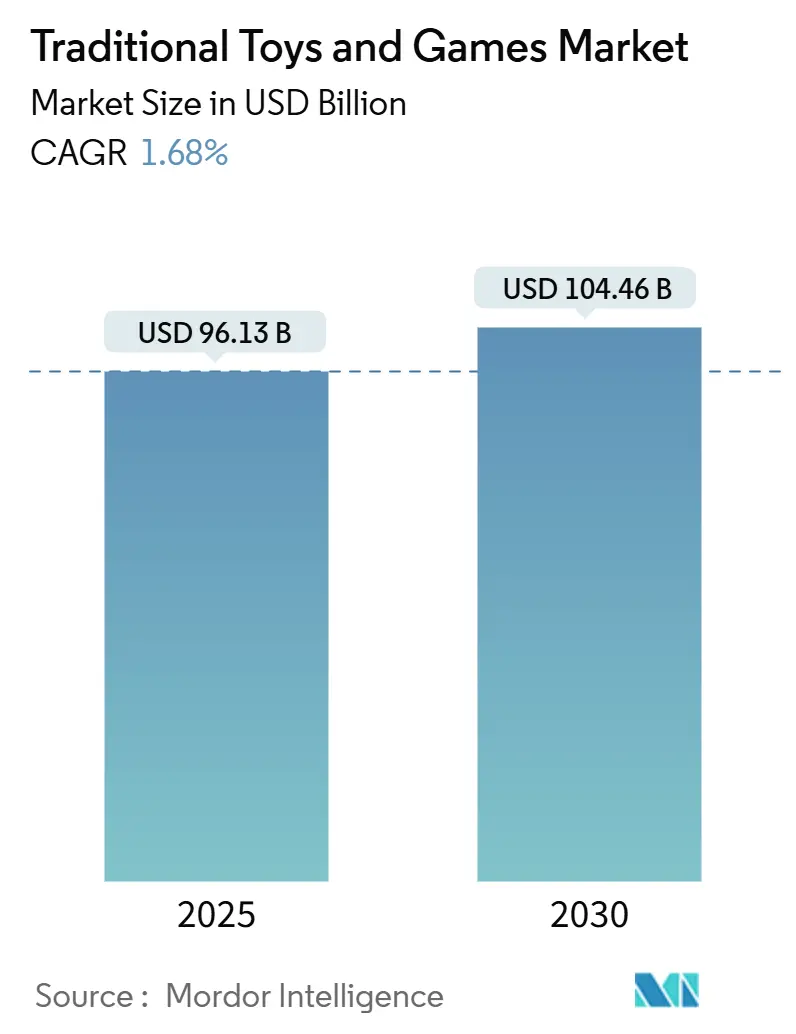

| Размер Рынка (2025) | 96.13 Миллиардов долларов США |

| Размер Рынка (2030) | 104.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 1.68% CAGR |

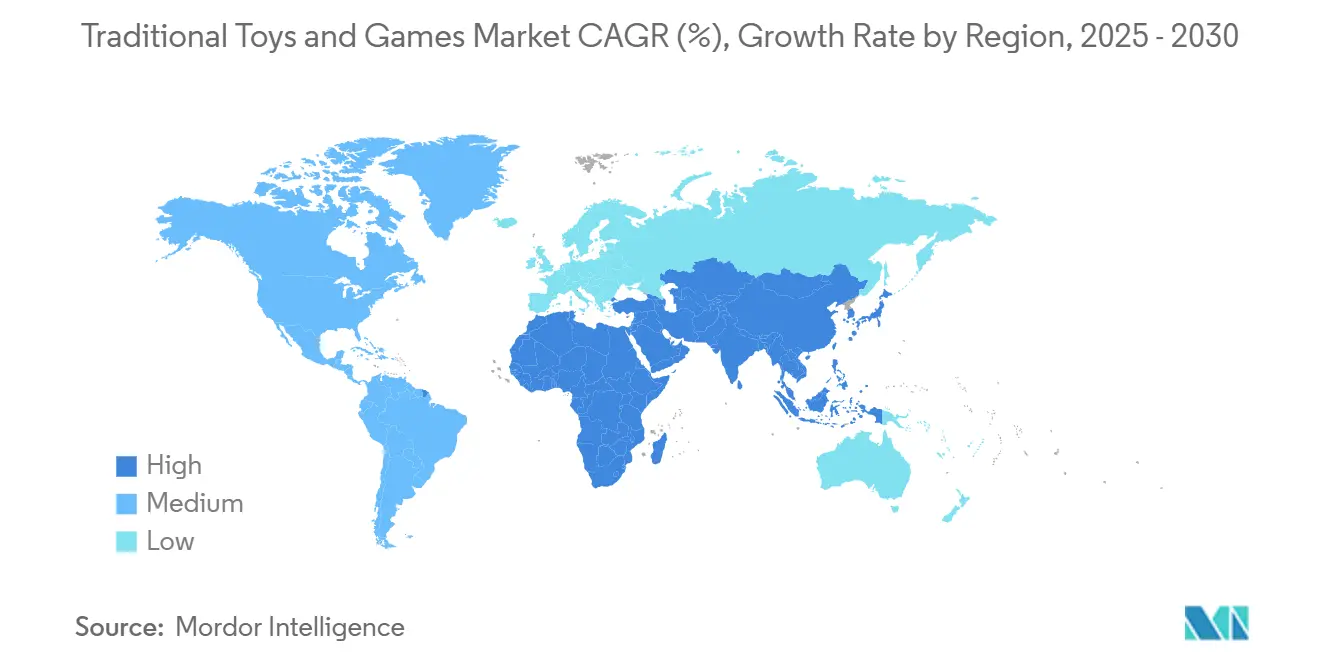

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка традиционных игрушек и игр от Mordor Intelligence

Мировой рынок традиционных игрушек и игр достиг 96,13 миллиарда долларов США в 2025 году и, как прогнозируется, вырастет до 104,46 миллиарда долларов США к 2030 году при среднегодовом темпе роста 1,68%. Предпочтение родителей игрушкам с образовательными и развивающими преимуществами, особенно STEM-ориентированным продуктам и экологически чистым вариантам, поддерживает расширение рынка. Непреходящая привлекательность классических игрушек, сильное признание бренда и практический игровой опыт поддерживают стабильность рынка, несмотря на конкуренцию со стороны видеоигр, мобильных приложений и цифровых развлекательных платформ. Производители продолжают решать проблемы цепочки поставок, адаптируясь к потребительским предпочтениям. Кроме того, растущие опасения родителей по поводу чрезмерного времени у экрана укрепляют рынок, поскольку семьи включают традиционные игрушки для содействия сбалансированному развитию детей. Эти рыночные динамики указывают на устойчивый потенциал роста для традиционных игрушек, особенно в сегментах, которые делают упор на обучение и развитие.

Ключевые выводы отчета

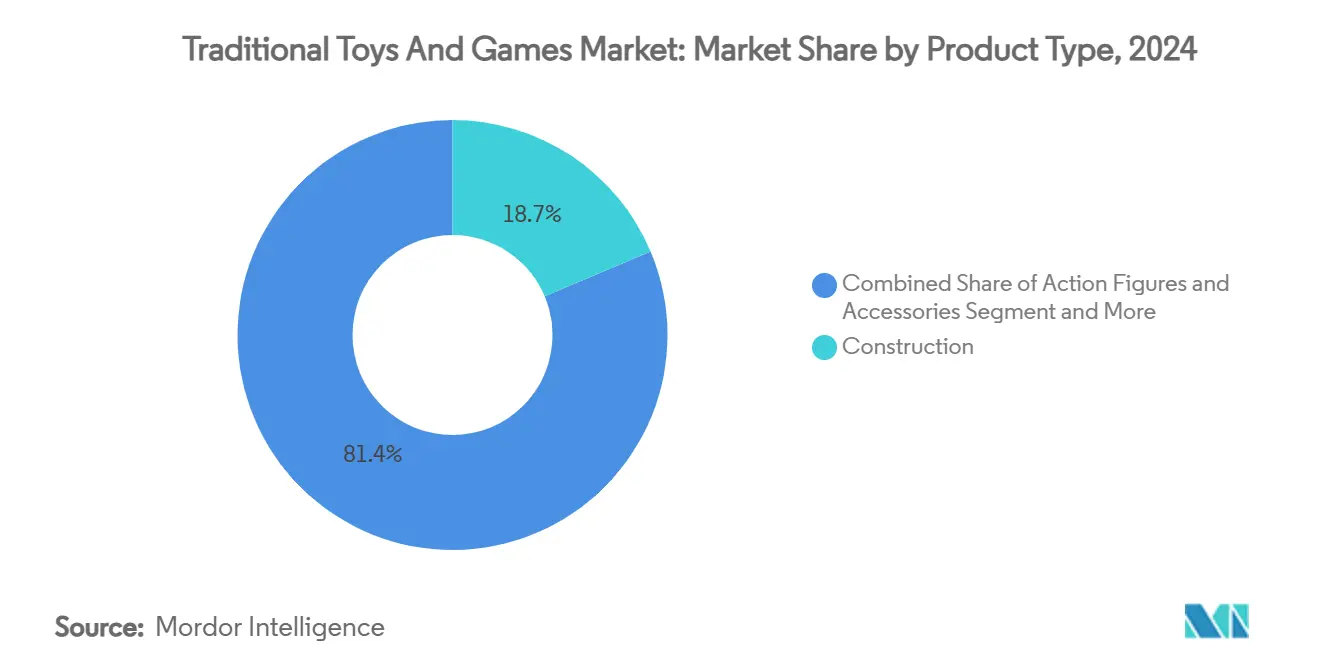

- По типу продукта конструкторы заняли 18,65% доли мирового рынка игрушек в 2024 году, в то время как игры и головоломки, как прогнозируется, будут расти со сложным среднегодовым темпом роста (CAGR) 2,05% до 2030 года.

- По способу работы ручные игрушки составили 74,47% размера мирового рынка игрушек в 2024 году; ожидается, что электрические/работающие на батареях игрушки будут лидировать по росту с CAGR 2,45% до 2030 года.

- По возрастной группе когорта дети/подростки составила 64,45% размера мирового рынка игрушек в 2024 году, в то время как игрушки для младенцев и малышей готовы расти со CAGR 3,95% в прогнозном периоде.

- По категории массовые продукты занимали 69,57% доли выручки в 2024 году, но премиальные игрушки продвигаются со CAGR 3,23% до 2030 года.

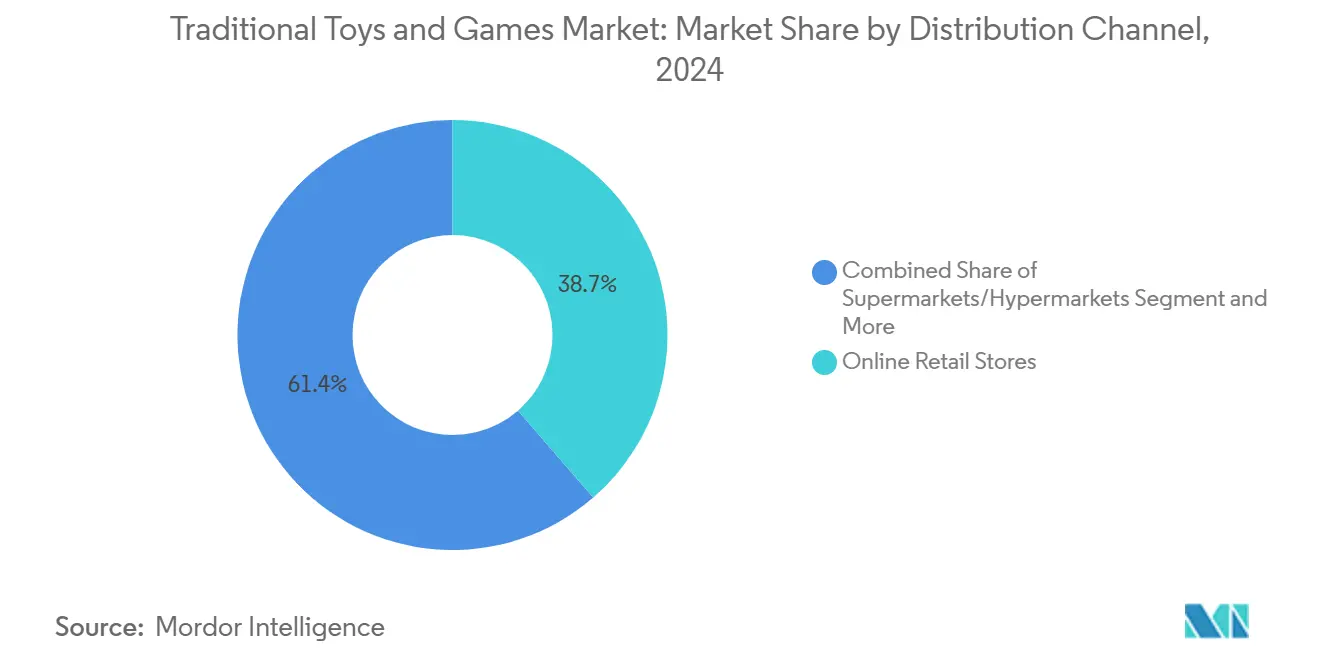

- По каналу распространения интернет-магазины доминировали с долей 38,65% в 2024 году и будут расти со CAGR 3,75% до 2030 года.

- По географии Северная Америка лидировала с 34,65% размера мирового рынка игрушек в 2024 году, однако Азиатско-Тихоокеанский регион готов к самому быстрому региональному CAGR на уровне 4,32% в период 2025-2030 годов.

Глобальные тенденции и insights рынка традиционных игрушек и игр

Анализ влияния движущих сил

| Движущая сила | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Спрос на образовательные игрушки | +0.8% | Глобально; ранние достижения в Северной Америке, Европе, АТЭС | Среднесрочный (2-4 года) |

| Популярность конструкторов | +0.6% | Глобально | Краткосрочный (≤ 2 лет) |

| Осведомленность о здоровье и играх на свежем воздухе | +0.4% | Северная Америка и ЕС; распространение на АТЭС | Среднесрочный (2-4 года) |

| Технологическая интеграция с традиционными игрушками | +0.5% | Основные рынки АТЭС, Северная Америка, избранные рынки ЕС | Долгосрочный (≥ 4 лет) |

| Устойчивость и экологически чистые материалы | +0.3% | ЕС, Северная Америка, глобальный премиальный сегмент | Долгосрочный (≥ 4 лет) |

| Рост 3D игр и графики | +0.2% | Развитые рынки по всему миру | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на образовательные игрушки

Спрос на образовательные игрушки переживает значительный рост, обусловленный растущим акцентом родителей на STEM-обучении и когнитивном развитии вместо пассивных развлечений. Этот сдвиг отражается в растущих показателях экспорта: экспорт игрушек из Китая достиг 2,94 миллиарда долларов США в апреле 2025 года, что указывает на устойчивое расширение рынка[1]Источник: Таможня Китая, "Китай: ежемесячный экспорт игрушек," english.customs.gov.cn. Растущие опасения родителей по поводу чрезмерного времени у экрана привели к предпочтению практического обучающего опыта, который развивает пространственное мышление, способности к решению проблем и настойчивость. STEM-игрушки эффективно сочетают обучение с игрой, делая сложные концепции более доступными и приятными для детей, улучшая навыки критического мышления. Эта тенденция иллюстрируется недавними разработками рынка, такими как запуск в октябре 2024 года линейки STEM-игрушек Wondery Kids и Wow in the World, которая интегрирует образовательные элементы в традиционные игрушки для содействия значимому взаимодействию между детьми и опекунами. Интеграция технологий в образовательные игрушки, такие как роботы для программирования и инструменты дополненной реальности для обучения, еще больше усилила их привлекательность среди технически подкованных родителей, ищущих сбалансированный образовательный опыт. Кроме того, производители реагируют на этот спрос, инвестируя в исследования и разработки для создания инновационных образовательных игрушек, которые соответствуют современным образовательным программам и этапам развития.

Растущая популярность конструкторов

Конструкторы переживают ренессанс, обусловленный их межпоколенческой привлекательностью и технологической интеграцией. Эти игрушки, включая строительные блоки и наборы Lego, стимулируют когнитивное развитие, улучшают мелкую моторику и способствуют творчеству, поощряя решение проблем, логическое мышление и инженерные навыки. Рост категории дополнительно усиливается платформами социальных сетей, демонстрирующими сложные конструкции, создавая вирусные маркетинговые эффекты, которые традиционная реклама не может воспроизвести. Производственные инновации позволяют создавать все более сложные дизайны при соблюдении стандартов безопасности, а игроки, такие как Mattel, которая запустила свой бренд Brick Shop в мае 2025 года, бросают вызов утвердившимся игрокам в быстрорастущих сегментах строительных наборов. Интеграция функций дополненной реальности и мобильных приложений добавила новые измерения к традиционным схемам конструкторских игр, позволяя детям взаимодействовать со своими физическими творениями в цифровых средах. Образовательные учреждения все больше включают конструкторы в свои STEM-программы, признавая их ценность в развитии пространственного мышления и инженерных концепций. Кроме того, появление взрослых поклонников конструкторов привело к разработке более сложных наборов, ориентированных на зрелую аудиторию, расширяя рынок за пределы его традиционной молодежной демографии.

Осведомленность о здоровье и играх на свежем воздухе

Растущее признание родителями преимуществ развития тактильного, трехмерного игрового опыта по сравнению с экранными активностями движет рынком традиционных игрушек и игр. Эта тенденция особенно выгодна таким категориям, как спортивное оборудование, игры на открытом воздухе и физические строительные наборы, которые способствуют развитию моторных навыков и социального взаимодействия. Движение поддерживается педиатрическими рекомендациями по ограничению экранного времени для маленьких детей и исследованиями, связывающими физическую игру с когнитивным развитием и эмоциональной регуляцией. Согласно данным Ассоциации игрушек, розничные продажи уличных и спортивных игрушек в Соединенных Штатах достигли примерно 4,3 миллиарда долларов США в 2024 году[2]Источник: Ассоциация игрушек, "Розничные продажи уличных и спортивных игрушек в Соединенных Штатах с 2020 по 2024 год", toyassociation.org. Детская больница Филадельфии подчеркивает, что игры на свежем воздухе помогают детям социализироваться, лучше понимать свои тела, участвовать в воображаемых играх и наслаждаться природой[3]Источник: Детская больница Филадельфии, "Преимущества игр на свежем воздухе," chop.edu. Это растущее предпочтение традиционного игрового опыта отражается в показателях рынка. Производители реагируют на эту тенденцию, разрабатывая инновационное оборудование для игр на свежем воздухе и традиционные игрушки, которые включают образовательные элементы, сохраняя при этом их физическую природу. Кроме того, школы и образовательные учреждения все больше включают традиционные методы обучения, основанные на играх, в свои программы, еще больше укрепляя рыночный спрос на обычные игрушки и игры.

Устойчивость и экологически чистые материалы

Экологическое сознание трансформирует процессы поиска материалов и производства во всей индустрии игрушек, при этом ключевые игроки активно инвестируют в устойчивые альтернативы. Например, в марте 2024 года PLAYMOBIL выбрала материал на растительной основе стиролов от INEOS Styrolution для новых устойчивых игрушек. Готовность потребителей платить премии за экологически чистые игрушки движет инновациями в биопластиках, переработанных материалах и сокращении упаковки, решая растущую критику вклада индустрии в пластиковые отходы, создавая при этом возможности конкурентного дифференцирования для ранних последователей. Ожидается, что этот сдвиг к устойчивым практикам значительно повлияет на траекторию роста рынка традиционных игрушек и игр в ближайшие годы. Участники индустрии все больше включают переработанные океанские пластики и биоразлагаемые материалы в свои производственные процессы, демонстрируя свою приверженность экологическому управлению. Кроме того, лидеры рынка переосмысливают упаковку для минимизации отходов и внедряют программы обратного выкупа для обеспечения правильной переработки продуктов в конце жизненного цикла.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Цифровые и экранные развлечения | -0.9% | Глобально | Краткосрочный (≤ 2 лет) |

| Нарушения цепочки поставок и нехватка сырья | -0.6% | Глобально; цепочки, зависящие от Китая | Среднесрочный (2-4 года) |

| Конкуренция с образовательными приложениями | -0.4% | Северная Америка, Европа, городские районы АТЭС | Среднесрочный (2-4 года) |

| Строгие регулятивные стандарты и стандарты безопасности | -0.3% | ЕС и Северная Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интенсивная конкуренция с цифровыми и экранными развлечениями

Цифровые развлекательные платформы, включая видеоигры, потоковый контент и социальные сети, представляют значительную угрозу для вовлеченности в традиционные игрушки. Согласно данным Ассоциации индустрии развлекательного программного обеспечения за 2024 год, 83% родителей играют в видеоигры со своими детьми, что указывает на растущую распространенность цифровых развлечений в семейных активностях[4]Источник: Ассоциация индустрии развлекательного программного обеспечения, "Важные факты об индустрии видеоигр США 2024," theesa.com . Увеличивающееся время, проведенное на этих цифровых платформах, которые предлагают мгновенное удовлетворение и социальную связность, особенно привлекает детей и ограничивает рост рынка традиционных игрушек и игр. Этот сдвиг в развлекательных предпочтениях заставил традиционных производителей игрушек адаптировать свои стратегии, при этом многие включают цифровые элементы в свои продуктовые предложения. Интеграция функций дополненной реальности и игрушек, подключенных к приложениям, представляет усилия производителей оставаться конкурентоспособными в все более цифровизированной игровой среде. Исследования показывают, что дети в возрасте 5-12 лет проводят в среднем 4-6 часов в день на цифровых устройствах, что дополнительно подчеркивает вызов, с которым сталкиваются традиционные производители игрушек.

Растущая конкуренция с образовательными приложениями и инструментами электронного обучения

Образовательные технологические платформы создают значительное рыночное ограничение для традиционных игрушек и игр, поскольку потребители все больше переходят к цифровым решениям обучения. Эти платформы обеспечивают интерактивный обучающий опыт с персонализированными путями, немедленной обратной связью и возможностями отслеживания прогресса, которые обычные игрушки не могут воспроизвести. Пандемия COVID-19 ускорила принятие цифровых решений для обучения, установив устойчивые паттерны использования, которые продолжают влиять на поведение потребителей. Этот сдвиг в предпочтениях обучения заставляет традиционных производителей игрушек подчеркивать свои уникальные преимущества в тактильном обучении, развитии пространственного мышления и социальном взаимодействии лицом к лицу для поддержания рыночной значимости. Многие традиционные производители игрушек отвечают, включая гибридные элементы, которые сочетают физическую игру с цифровыми компонентами, чтобы оставаться конкурентоспособными. Родители все больше ищут игрушки, которые предлагают как образовательную ценность, так и традиционный игровой опыт, создавая возможности для инновационной разработки продуктов. Постоянная эволюция и доступность образовательных технологических платформ представляют постоянный вызов для традиционных производителей игрушек, потенциально ограничивая их рыночный рост и требуя постоянной адаптации для поддержания конкурентоспособности.

Сегментный анализ

По типу продукта: Конструкторы лидируют в росте, движимом инновациями

Конструкторы доминируют на рынке традиционных игрушек и игр с долей 18,65% в 2024 году, обусловленные их воспринимаемой образовательной ценностью и привлекательностью для нескольких поколений. Успех этого сегмента выходит за пределы детей и вовлекает взрослых, в то время как игры и головоломки появляются как самая быстрорастущая категория с прогнозируемым CAGR 2,05% с 2025-2030 годов, отражая увеличенное семейное участие и фокус на когнитивном развитии. Фигурки и аксессуары поддерживают устойчивую производительность через лицензированные свойства и коллекционные предметы, хотя куклы и аксессуары сталкиваются с вызовами от развивающихся игровых паттернов и альтернатив цифровых развлечений.

Модельные транспортные средства показывают устойчивый рост, нацеливаясь на взрослых коллекционеров и включая премиальную детализацию, с особым акцентом на темы электрических и автономных транспортных средств. Рынок также включает различные развивающиеся категории, включая STEM-наборы и сенсорные игрушки, которые отвечают специфическим требованиям развития и терапевтическим применениям, демонстрируя адаптацию индустрии к меняющимся потребностям потребителей и образовательным приоритетам. Эти специализированные сегменты выигрывают от растущей осведомленности родителей о этапах развития и образовательных эталонах в раннем детстве. Кроме того, производители продолжают вводить инновации в этих категориях, включая устойчивые материалы и экологически чистую упаковку для соответствия растущему экологическому сознанию среди потребителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу работы: доминирование ручных игрушек сталкивается с электрическими инновациями

Ручные игрушки продолжают доминировать на рынке с долей 74,47% в 2024 году, поскольку потребители постоянно предпочитают тактильный, практический игровой опыт, который улучшает творчество и развитие моторных навыков. Хотя электрические/работающие на батареях игрушки представляют меньший сегмент, они демонстрируют более сильный потенциал роста с CAGR 2,45%, обусловленный растущим акцентом на раннем обучении и родительскими инвестициями в развивающие игрушки. Это предпочтение ручных игрушек особенно очевидно на развивающихся рынках, где традиционные игровые паттерны остаются глубоко укоренными в культурных практиках. Кроме того, более низкие цены и долговечность ручных игрушек способствуют их устойчивому лидерству на рынке, особенно в ценочувствительных регионах.

Сегмент электрических игрушек сталкивается с регулятивными вызовами, особенно от предложений Комиссии по безопасности потребительских продуктов относительно безопасности кнопочных и монетных батарей, что может потребовать модификации дизайна и увеличить затраты на соответствие. Однако достижения в продолжительности работы батарей, функциях безопасности и интерактивных возможностях позволяют производителям расширять применения электрических игрушек за пределы традиционных категорий в образовательные и терапевтические рынки, поддерживая траекторию роста сегмента. Интеграция умных функций и возможностей подключения в электрических игрушках создает новые возможности для производителей дифференцировать свои продукты. Кроме того, растущий фокус на STEM-образовании привел к увеличенному спросу на программируемые и технологически продвинутые игрушки, несмотря на регулятивные препятствия.

По возрастной группе: сегмент детей/подростков движет рыночной динамикой

Сегмент детей/подростков (2-18 лет) доминирует на рынке игрушек с долей 64,45% в 2024 году, в то время как сегмент младенцев и малышей (до 2 лет) демонстрирует самый высокий темп роста на уровне CAGR 3,95% с 2025-2030 годов. Сегмент младенцев и малышей поддерживает постоянный спрос через развивающие игрушки и продукты с сертификатом безопасности, в то время как расширение сегмента детей/подростков обусловлено появляющимся феноменом рынка kidult. Родители все больше приоритизируют образовательную ценность в игрушках для детей в возрасте 2-18 лет, что приводит к более высоким тратам в этом сегменте. Кроме того, интеграция технологий в традиционные игрушки создала новые возможности в сегменте детей/подростков, особенно в STEM-ориентированных продуктах.

Растущая тенденция взрослых потребителей покупать игрушки для личного удовольствия, а не для подарков, трансформировала традиционные возрастные паттерны потребления. Этот сдвиг заставил производителей адаптировать свои стратегии разработки продуктов и маркетинга, особенно в коллекционных предметах, конструкторских наборах и лицензированных свойствах, которые сочетают ностальгическую привлекательность с выставочной ценностью. Потребительские инсайты показывают, что взрослые в возрасте 25-40 лет представляют значительную долю покупок премиальных игрушек, особенно в категориях, таких как фигурки и ограниченные коллекционные издания. Кроме того, сообщества социальных сетей, сосредоточенные вокруг коллекционирования игрушек, укрепили этот рыночный сегмент, поощряя производителей выпускать более сложные и детализированные продукты, которые привлекают взрослых коллекционеров.

По каналу распространения: интернет-торговля трансформирует доступ к рынку

Интернет-магазины доминируют на рынке с долей 38,65% в 2024 году и, как прогнозируется, будут расти со CAGR 3,75% с 2025-2030 годов. Эта лидирующая позиция проистекает из ускоренного принятия цифровых технологий и потребительского предпочтения удобства, которое продолжилось за пределами пандемического периода. В то время как специализированные розничные магазины поддерживают свою значимость через экспериенциальные покупки и экспертное руководство, супермаркеты и гипермаркеты сталкиваются с растущим давлением от онлайн-конкуренции и снижающихся импульсивных покупок. Интеграция мобильных торговых приложений и бесшовных платежных систем дополнительно усилила рыночную позицию интернет-торговли. Кроме того, расширение услуг доставки в тот же день в городских районах решило потребности немедленного удовлетворения, традиционно сильную сторону физической розничной торговли.

Рост канала электронной коммерции поддерживается улучшенными логистическими сетями, технологиями виртуального примерки перед покупкой и эффективным маркетингом в социальных сетях, который способствует открытию продуктов и вирусным трендам. Эта цифровая трансформация создала возможности для меньших производителей получить доступ к глобальным рынкам без значительных инвестиций в розничную инфраструктуру, в то время как альтернативные каналы, такие как платформы прямого потребителя и услуги подписки, предлагают персонализированную курацию продуктов и эксклюзивные предложения. Внедрение искусственного интеллекта для персонализированных рекомендаций и управления запасами улучшило опыт онлайн-покупок. Кроме того, интеграция инструментов дополненной реальности для визуализации продуктов снизила количество возвратов и увеличила доверие потребителей к онлайн-покупкам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории: премиальный сегмент использует фокус на качестве

Массовые игрушки занимают доминирующую долю рынка 69,57% в 2024 году, обусловленные потребительской чувствительностью к цене и розничными стратегиями, ориентированными на объем. Однако сегмент премиальных игрушек переживает более быстрый рост на уровне CAGR 3,23% с 2025-2030 годов, поскольку потребители все больше ценят превосходное качество, образовательные функции и устойчивые методы производства. Этот сдвиг отражает растущую готовность инвестировать в долговечные игрушки, которые предлагают долгосрочную ценность, особенно выгодные утвержденным брендам с сильными записями безопасности и инновационными функциями. Массовый сегмент поддерживает свою позицию через обширные сети распространения и экономии масштаба, обеспечивая конкурентные стратегии ценообразования. Кроме того, производители массового рынка фокусируются на лицензированных продуктах и популярных развлекательных франшизах для поддержания рыночной значимости и потребительской привлекательности.

Рост премиального сегмента соответствует развивающимся потребительским предпочтениям, которые подчеркивают качество над количеством и образовательную ценность. Компании, такие как LEGO, иллюстрируют успешное премиальное позиционирование через свою приверженность инновациям, строгим стандартам безопасности и наследию бренда. Этот стратегический подход позволяет им поддерживать более высокие цены и маржи, что, в свою очередь, поддерживает постоянные инвестиции в исследования и разработки для расширения рынка. Производители премиальных игрушек все больше включают передовые технологии и устойчивые материалы в свои продукты для оправдания премиального ценообразования. Сегмент также выигрывает от растущей осведомленности родителей о преимуществах развития высококачественных образовательных игрушек, что приводит к увеличенным инвестициям в премиальные продукты, несмотря на их более высокую стоимость.

Географический анализ

Северная Америка занимает доминирующую рыночную позицию с долей 34,65% в 2024 году, поддерживаемую высокими уровнями располагаемого дохода, устойчивыми регулятивными нормами безопасности игрушек и хорошо развитой розничной инфраструктурой. Рыночная сила региона дополнительно укреплена присутствием штаб-квартир крупных компаний игрушек в Лос-Анджелесе. Рынок выигрывает от сложных платформ электронной коммерции и омниканальных розничных стратегий, которые улучшают потребительскую доступность к игрушечным продуктам. Кроме того, сильная структура защиты интеллектуальной собственности региона поощряет инновации и инвестиции в разработку новых игрушек.

Азиатско-Тихоокеанский регион переживает самое быстрое расширение рынка с прогнозируемым CAGR 4,32% в течение 2025-2030 годов. Хотя Китай поддерживает свою позицию как основной производственный центр для американских и европейских игрушек, растущие затраты на рабочую силу и торговые напряжения заставляют компании диверсифицировать свои цепочки поставок. Производственная трансформация Индии значительно способствует траектории роста региона. Появление местных брендов игрушек в таких странах, как Япония и Южная Корея, перестраивает региональную рыночную динамику. Растущее население среднего класса в странах Юго-Восточной Азии также движет увеличенным потреблением игрушек и расширением рынка.

Европа демонстрирует устойчивый рыночный рост, характеризующийся строгими стандартами безопасности и требованиями к устойчивости, которые влияют на разработку продуктов. Сильный фокус региона на экологической ответственности увеличил спрос на экологически чистые игрушки и устойчивую упаковку, создавая рыночные возможности для производителей, которые принимают экологически сознательные методы производства. На рынок особенно влияют комплексные директивы Европейского союза по безопасности игрушек, которые устанавливают глобальные эталоны для стандартов качества и безопасности. Акцент региона на образовательных и развивающих игрушках соответствует потребительским предпочтениям продуктов, которые сочетают обучение с игрой.

Конкурентный ландшафт

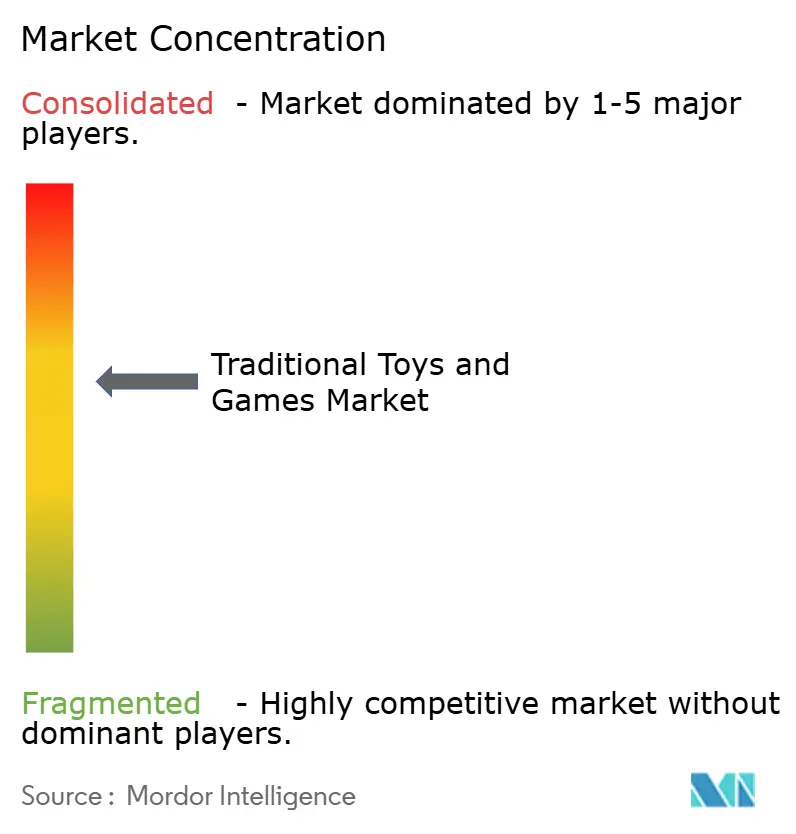

Глобальный рынок игрушек демонстрирует умеренную концентрацию с олигополистическими характеристиками, поскольку крупные игроки, такие как LEGO, Mattel и Hasbro, занимают существенные доли рынка, в то время как меньшие компании работают в нишевых сегментах. Компании фокусируются на диверсификации портфеля брендов, лицензировании развлекательной собственности и расширении на развивающиеся рынки для поддержания конкурентных позиций. Консолидация рынка продолжается через стратегические приобретения и партнерства, позволяя крупным компаниям укреплять свое рыночное присутствие. Конкурентная динамика индустрии дополнительно формируется региональными предпочтениями и сетями распространения, при этом успешные компании поддерживают сильные отношения с розничными торговцами и платформами электронной коммерции.

Технологическая интеграция стала необходимой для рыночного дифференцирования, при этом компании включают персонализацию с использованием ИИ, опыт дополненной реальности и подключенные игровые платформы для усиления пользовательского вовлечения за пределами физических продуктов. Кроме того, производители диверсифицируют свои цепочки поставок от Китая в ответ на торговые напряжения и проблемы устойчивости, создавая возможности для компаний с гибкими и региональными производственными возможностями. Инициативы цифровой трансформации распространяются на производственные процессы, улучшая эффективность и снижая производственные затраты. Интеграция аналитики данных позволяет компаниям лучше понимать потребительские предпочтения и оптимизировать циклы разработки продуктов.

Рынок продолжает развиваться, поскольку производители исследуют новые сегменты и возможности. Например, введение Jazwares BLDR, бренда конструкторов в феврале 2025 года, демонстрирует расширение индустрии в новые категории. Компании также нацеливаются на ранее недообслуженные сегменты, включая устойчивое производство игрушек, интеграцию образовательных технологий и рынки взрослых коллекционеров. Инновации в материалах и производственных процессах позволили разработку более экологически дружественных продуктов. Рост каналов прямых продаж потребителям создал новые возможности для входа на рынок и развития брендов.

Лидеры индустрии традиционных игрушек и игр

-

Mattel

-

Hasbro

-

TOMY Company Ltd

-

Kirkbi A/S

-

Bandai Namco Holdings, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: LEGO открыла крупнейший в Азии магазин в Индии через партнерство с Ample Group, расширившись от своего онлайн-присутствия и мультибрендовых розничных торговцев до специального розничного местоположения.

- Апрель 2025: Hasbro обновила свое многолетнее лицензионное соглашение с Disney Consumer Products для продолжения производства игрушек и игр на основе свойств Star Wars и Marvel.

- Февраль 2025: Hasbro представила наборы PLAY-DOH Barbie через лицензионное соглашение с Mattel. Линейка продуктов включает кукол с инструментами для создания моды, которые позволяют детям проектировать и создавать свою собственную одежду и аксессуары из PLAY-DOH.

- Сентябрь 2024: Cobi инициировала партнерство с Hobbycraft через мягкий запуск своих основных продуктов в избранных премиальных местах Hobbycraft; планируется более широкое развертывание перед рождественским сезоном.

Область отчета по глобальному рынку традиционных игрушек и игр

Игрушки и игры - это инструменты игры, которые занимают важное место в социальной жизни. Они в основном предназначены для использования детьми, хотя они также продавались взрослым при определенных обстоятельствах. Глобальный рынок традиционных игрушек и игр сегментирован по типу продукта как игрушки для улицы и спорта, конструкторы, куклы и плюшевые игрушки, транспортные средства, фигурки, прочие. Также по каналу распространения делит рынок на гипермаркеты/супермаркеты, специализированные розничные магазины и интернет-магазины. Рынок сегментирован на основе географии: Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллиардах долларов США).

| Фигурки и аксессуары |

| Конструкторы |

| Куклы и аксессуары |

| Игры и головоломки |

| Модельные транспортные средства |

| Другие типы продуктов |

| Ручные |

| Электрические/работающие на батареях |

| Младенцы и малыши (до 2 лет) |

| Дети/подростки (2-18 лет) |

| Массовые |

| Премиальные |

| Супермаркеты/гипермаркеты |

| Специализированные розничные магазины |

| Интернет-магазины |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанская зона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Фигурки и аксессуары | |

| Конструкторы | ||

| Куклы и аксессуары | ||

| Игры и головоломки | ||

| Модельные транспортные средства | ||

| Другие типы продуктов | ||

| По способу работы | Ручные | |

| Электрические/работающие на батареях | ||

| По возрастной группе | Младенцы и малыши (до 2 лет) | |

| Дети/подростки (2-18 лет) | ||

| По категории | Массовые | |

| Премиальные | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Специализированные розничные магазины | ||

| Интернет-магазины | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка традиционных игрушек и игр?

Глобальный рынок традиционных игрушек и игр достиг 96,13 миллиарда долларов США в 2025 году.

Как быстро будет расти глобальный рынок традиционных игрушек и игр до 2030 года?

Прогнозируется, что рынок будет продвигаться со CAGR 1,68%, достигая 104,46 миллиарда долларов США к 2030 году.

Какой продуктовый сегмент занимает наибольшую долю в глобальном рынке традиционных игрушек и игр?

Конструкторы лидировали с долей 18,65% в 2024 году благодаря межпоколенческой образовательной привлекательности.

Какой канал распространения расширяется быстрее всего?

Интернет-магазины, которые заняли 38,65% доли в 2024 году, готовы расти со CAGR 3,75% до 2030 года.

Почему премиальные игрушки набирают популярность?

Потребители ценят долговечность, образовательные функции и устойчивые материалы, что движет премиальными игрушками к прогнозу CAGR 3,23%.

Какой регион будет предлагать самый высокий темп роста?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 4,32% в период 2025-2030 годов благодаря растущим тратам среднего класса и локализации цепочки поставок.

Последнее обновление страницы: