Размер и доля рынка упаковки с тонкими стенками

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 47.75 Миллиардов долларов США |

| Размер Рынка (2030) | 68.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки с тонкими стенками от Mordor Intelligence

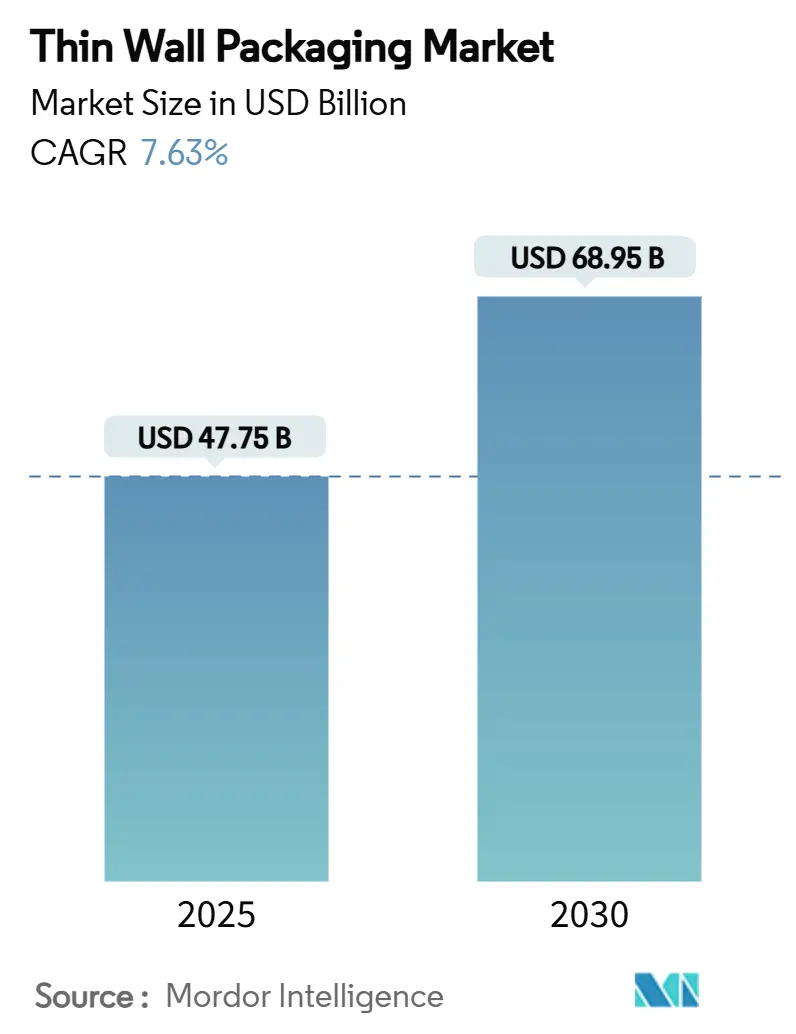

Рынок упаковки с тонкими стенками составляет 47,75 млрд долл. США в 2025 году, и прогнозируется его достижение 68,95 млрд долл. США к 2030 году, что отражает здоровый среднегодовой темп роста 7,63%, подчеркивающий растущий спрос в сферах продуктов питания, напитков, косметики и каналах электронной торговли. Восходящая динамика подпитывается ростом логистики, связанным с интернет-торговлей, целями эффективного дизайна материалов, которые сокращают транспортные расходы, и усиливающейся законодательной поддержкой перерабатываемых форматов. Полипропилен остается основной смолой, однако проникновение биополимеров ускоряется, поскольку владельцы брендов спешат соответствовать правилам расширенной ответственности производителя. Производственные инновации в литье под давлением с горячими литниками и встроенном экструзионно-термоформовочном процессе поддерживают высокую производительность, одновременно снижая толщину стенок ниже 1 мм. В региональном плане Северная Америка сохраняет лидерство по объемам, но Азиатско-Тихоокеанский регион расширяется быстрее всего благодаря урбанизации, распространению доставки еды и растущим располагаемым доходам. Эти сходящиеся факторы объединяются, чтобы позиционировать рынок упаковки с тонкими стенками как центральную платформу для дифференциации брендов, сдерживания затрат и сокращения углеродных выбросов в течение следующих пяти лет.

Ключевые выводы отчета

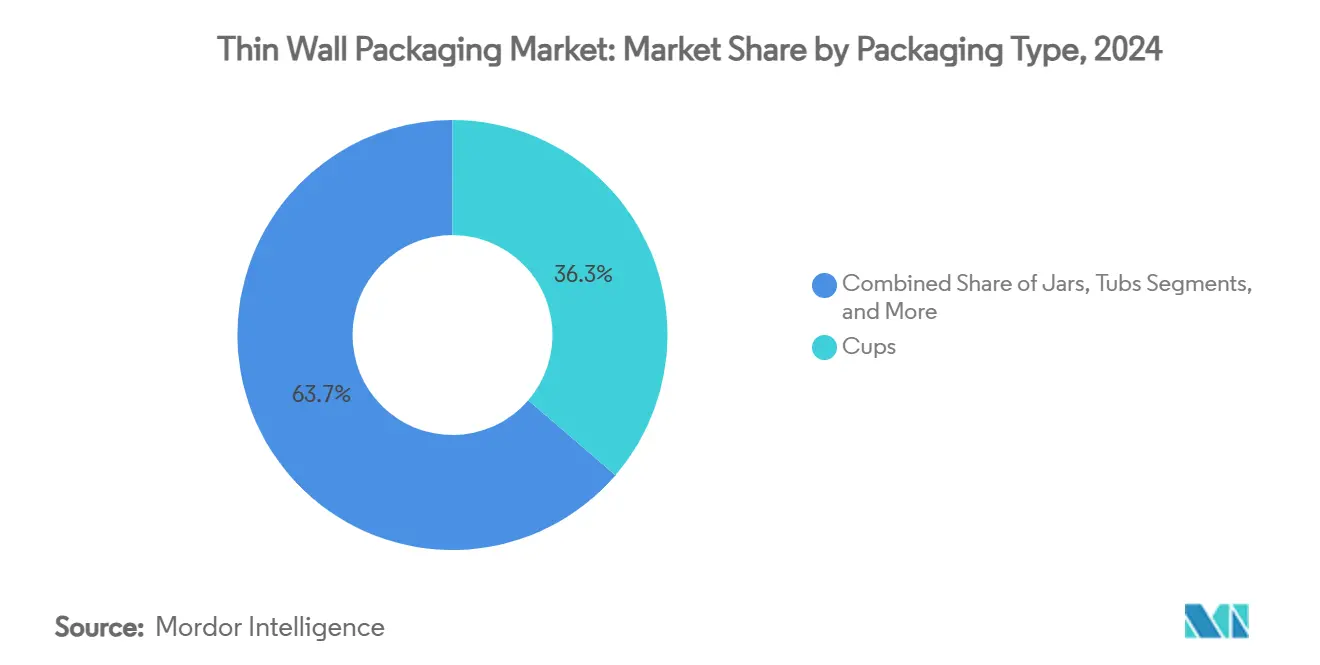

- По типу упаковки стаканы представляли 36,3% доли размера рынка упаковки с тонкими стенками в 2024 году; миски и крышки развиваются со среднегодовым темпом роста 7,9% в период 2025-2030 годов.

- По материалу полипропилен составлял 43,2% доли рынка упаковки с тонкими стенками в 2024 году, и ожидается, что биополимеры покажут среднегодовой темп роста 8,3% до 2030 года.

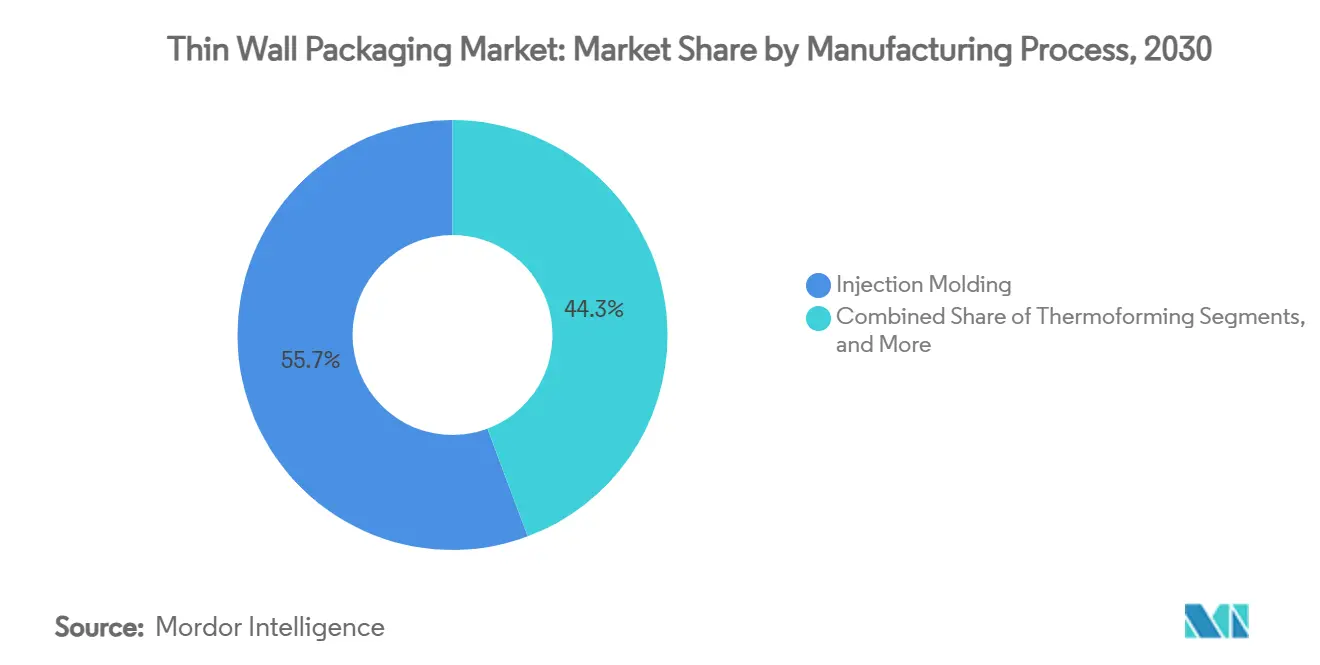

- По производственному процессу литье под давлением лидировало с долей 55,7% от размера рынка упаковки с тонкими стенками в 2024 году, тогда как прогнозируется расширение экструзионных технологий со среднегодовым темпом роста 8,8% до 2030 года.

- По отрасли конечного пользователя применения в сфере продуктов питания и напитков захватили 35,6% доли рынка упаковки с тонкими стенками в 2024 году, в то время как косметика и товары личной гигиены планируют расти со среднегодовым темпом роста 10,2% до 2030 года

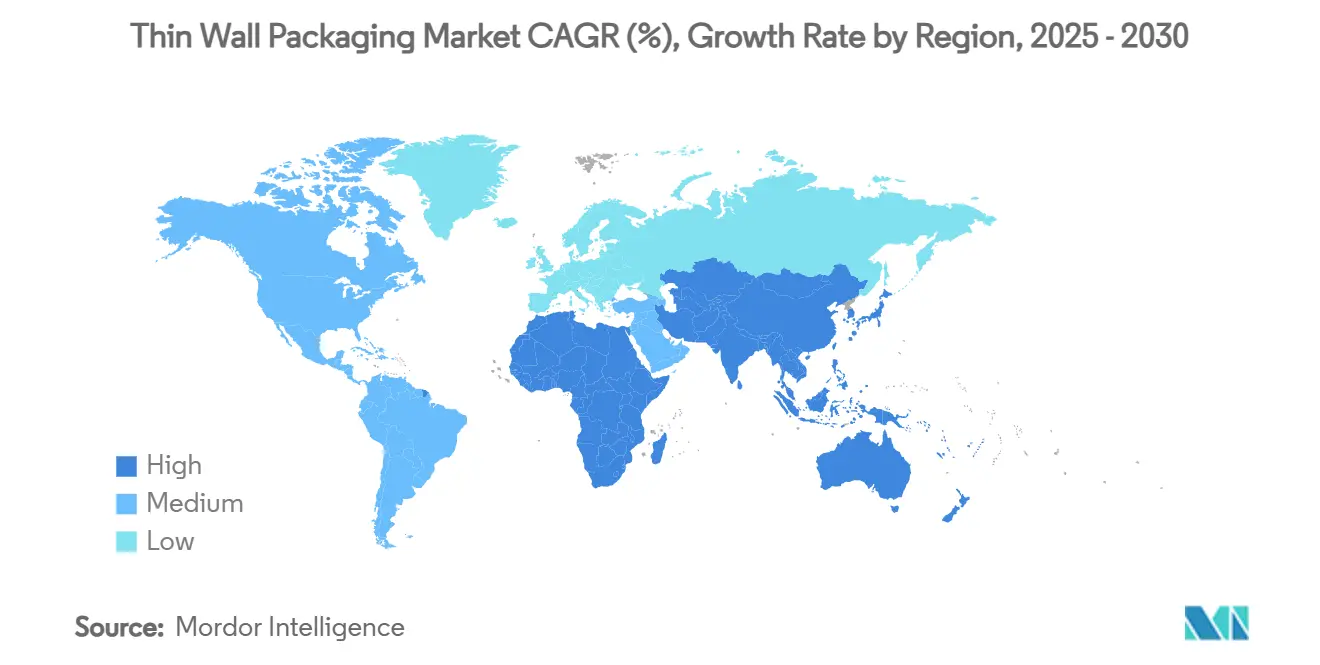

- По географии Северная Америка занимала 28,2% доли рынка упаковки с тонкими стенками в 2024 году, в то время как прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 9,5% до 2030 года.

Тенденции и аналитика глобального рынка упаковки с тонкими стенками

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост логистики электронной торговли | +1.2% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Спрос на удобные готовые блюда | +0.9% | Глобально, наиболее сильный в городских центрах всех регионов | Краткий срок (≤ 2 лет) |

| Облегчение для снижения затрат и сокращения CO₂ | +0.8% | Глобально, регулятивно-ориентированное в Европе и Северной Америке | Долгий срок (≥ 4 лет) |

| Внутриформная маркировка (IML) повышает перерабатываемость | +0.6% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Упаковки с тонкими стенками для повторного наполнения в косметике | +0.5% | Северная Америка и Европа, премиум-сегменты глобально | Средний срок (2-4 года) |

| Бум наборов еды холодной цепи | +0.4% | Северная Америка и Европа, появление в городских районах Азиатско-Тихоокеанского региона | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост логистики электронной торговли

Быстрое расширение интернет-торговли подталкивает рынок упаковки с тонкими стенками к дизайнам, которые выдерживают автоматизированную сортировку, минимизируя при этом сборы за габаритный вес. Бренды, такие как Levain Bakery, сократили процессные шаги с восьми до четырех и достигли 50% прироста эффективности упаковки, приняв субмиллиметровые контейнеры, которые плавно проходят через центры выполнения заказов.[1]RRD Solutions, "Levain Bakery Streamlines E-Commerce Fulfillment," rrd.comReadyWise использует упаковки подходящего размера по требованию для перемещения 1 миллиона пакетов еженедельно, одновременно сокращая транспортные расходы и площадь склада. Совместимость с автоматизацией и оптимизация пространства делают форматы тонких стенок критически важными для масштабируемости электронной торговли, а не просто рычагом снижения затрат.

Спрос на удобные готовые блюда

Городские потребители тяготеют к готовой для микроволновки, порционно контролируемой пище, которая требует упаковки, способной к безопасному нагреву без деформации материала. Curefit теперь ежедневно отправляет 35 000 готовых блюд в контейнерах, разработанных для сохранения свежести и быстрых циклов разогрева, иллюстрируя, как восстановление общественного питания направляет дополнительный спрос на смолы в сторону высокобарьерных дизайнов тонких стенок. Прозрачные крышки поощряют импульсивную покупку, в то время как термоформованные основания используют точную калибровку стенок для экономии смолы и поддержания структурной целостности.

Облегчение для снижения затрат и сокращения CO₂

Предприятия сочетают экономию материалов с углеродными целями, снижая толщину стенок ниже 1 мм. Технология Cornerstone от Mid-America Machining демонстрирует коммерческую жизнеспособность более легких бутылок, которые по-прежнему соответствуют нормам испытания на падение и региональным уставам депозитов за контейнеры. Berry Global сообщила о 43% росте использования постпотребительской смолы и снижении выбросов на 28,3%, напрямую связывая снижение веса с ESG-показателями.[2]Plastics Today editors, "Berry Global 2024 Sustainability Report," plasticstoday.com Регулятивные рамки, включая углеродное ценообразование и обязательные пороги переработанного содержания, укрепляют облегчение как постоянный рычаг прибыли.

Внутриформная маркировка (IML) повышает перерабатываемость

IML интегрирует графику во время формовки, устраняя клеи, которые исторически загрязняли потоки регенерации. Глобальный спрос на IML находится на пути к достижению 4,06 млрд долл. США в 2025 году, поскольку владельцы брендов ищут мономатериальные упаковки, которые проходят системы возврата депозитов без этапов расслоения. Одноходовой процесс сжимает время циклов, снижает трудозатраты и позволяет яркие произведения искусства без вторичного декорирования. В Европе налоги на пластик, привязанные к кредитам переработанного содержания, ускоряют переход на IML, делая его центральной опорой в дорожных картах упаковки замкнутого цикла.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Налог на пластик и законодательство EPR | -0.8% | Европа и Северная Америка, расширение глобально | Краткий срок (≤ 2 лет) |

| Волатильность цен на смолы | -0.6% | Глобально, остро в регионах, зависящих от импорта | Краткий срок (≤ 2 лет) |

| Переход к мономатериальным гибким пленкам | -0.4% | Глобально, лидирует Европа и Северная Америка | Средний срок (2-4 года) |

| Капитальные затраты на инструменты высокой кавитации | -0.3% | Глобально, особенно затрагивает мелких производителей | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Налог на пластик и законодательство EPR

Великобритания теперь взимает 200 фунтов стерлингов за тонну с упаковки ниже 30% переработанного содержания, извлекая ожидаемые 700 миллионов фунтов стерлингов ежегодно, не выделяя средства для инфраструктуры переработки. Испания запустила налог за килограмм на первичный пластик в 2023 году, в то время как задержка реализации в Германии до 2025 года затуманивает инвестиционные прогнозы. [3]RIGK GmbH, "EPR Legislation Timelines in Europe," rigk.de Эти политики увеличивают затраты на соответствие и поощряют ускоренные переходы к сертифицированным потокам регенерата и партнерствам замкнутого цикла.

Волатильность цен на смолы

Стоимость полипропилена снизилась на 2 цента за фунт в конце 2024 года, контрастируя с ростом на 3 цента для полиэтилена, сжимая маржу по долгосрочным контрактам поставок. Чистые продажи Berry Global во втором квартале 2024 года упали на 6%, что частично связано с колебаниями цен на смолы, которые снижают проходящую выручку. Конвертеры реагируют принятием динамического индексного ценообразования, гибкости дизайна мультисмол и регионализированного снабжения для смягчения шоков волатильности.

Сегментный анализ

По типу упаковки: стаканы сохраняют лидерство, миски ускоряются

Стаканы генерировали 36,3% доли рынка упаковки с тонкими стенками в 2024 году, поддерживаемые возобновлением работы общественного питания и устойчивыми ритуалами потребления напитков на ходу. Сегмент выигрывает от низких соотношений материала к объему, совместимости с автоматизированным наполнением и дружественных к бренду поверхностей для печати. Рост продолжается до 2030 года, поскольку кофейные сети и рестораны быстрого обслуживания расширяют испытания устойчивых стаканов, способных выдерживать температуры наполнения 100°C без деформации.

Прогнозируется, что категория мисок и крышек покажет среднегодовой темп роста 7,9% до 2030 года, катализируемый глобальными подписками на наборы еды и охлажденные свежесрезанные продукты. Операторы отдают приоритет прозрачным крышкам, которые демонстрируют свежесть продукта и поддерживают газовые расширения срока хранения. Достижения во встроенном термоформовании позволяют мискам со средними секциями стенок 400 микрон соответствовать стандартам испытания на падение, ранее ассоциированным только с более тяжелыми конкурентами. Лотки, контейнеры и банки остаются жизненно важными для молочных, кондитерских и личных ниш, каждая из которых использует геометрию и настройку барьеров для поддержания дифференциации полок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: полипропилен доминирует, биополимеры масштабируются

Полипропилен захватил 43,2% доли рынка упаковки с тонкими стенками в 2024 году благодаря своему универсальному окну обработки, влагостойкости и благоприятному соотношению цена-производительность. Тем не менее, рынок упаковки с тонкими стенками наблюдает быстрое поглощение смол PLA и PHA, которые расширяются со среднегодовым темпом роста 8,3%, поскольку конвертеры спешат соответствовать мандатам компостируемости и переработанного содержания.

Институт Фраунгофера представил на 80% био-основанную гибкую пленку PLA, которая работает на обычных линиях LDPE, сигнализируя о потенциале экономически эффективной интеграции для применений высокой прозрачности. Между тем, пионер PHA Green Team подтвердил домашние компостируемые горшки, которые разлагаются в течение шести месяцев без следов микропластика. PET сохраняет нишевую релевантность в чувствительных к кислороду готовых салатах, в то время как полистирол и ПВХ продолжают терять долю на фоне усиливающегося регулятивного контроля.

По производственному процессу: эффективность литья под давлением против динамики экструзии

Литье под давлением занимало 55,7% размера рынка упаковки с тонкими стенками в 2024 году, предпочитаемое за повторяемые времена заполнения полости 0,4 секунды и способность упаковать 128 полостей на инструмент без габаритного дрейфа. Система Multiflow от Oerlikon HRSflow обрабатывает веса выстрелов всего 0,5 г, расширяя формуемую свободу дизайна в смесях PCR и биополимеров.

Методы экструзии-термоформования планируют расти на 8,8% ежегодно, подталкиваемые энергоэффективными встроенными системами, которые устраняют этапы повторного нагрева и резко сокращают скорость брака. Серия Quad от Brown Machine предлагает усовершенствованный контроль прогиба для глубоковытяжных мисок, снижая среднюю толщину стенок на 10%, сохраняя при этом прочность верхней нагрузки. Критерии выбора все больше зависят от гибкости замены смол и циклирования между заказами в течение минут - возможностями, которые укрепляют экономику малых партий и скорость выхода на рынок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: основа - продукты питания и напитки, косметика опережает

Бренды продуктов питания и напитков составляли 35,6% доли рынка упаковки с тонкими стенками в 2024 году, полагаясь на высокобарьерные контейнеры и лотки с крышками, которые защищают от проникновения кислорода и поддерживают разогрев в микроволновке. Упаковки мороженого и йогурта для контроля порций остаются основным продуктом, в то время как поставщики готовых блюд поворачиваются к многокомпартментным дизайнам, которые держат ингредиенты разделенными до потребления.

Прогнозируется, что косметические и личные товары покажут среднегодовой темп роста 10,2%, поскольку банки для повторного наполнения и премиум матовые покрытия получают видимость на полках. Wellnesse подтвердила экономически нейтральные контейнеры переработанного содержания, которые поддерживают строгие стандарты чистоты материалов - сигнал того, что эстетика и устойчивость могут согласовываться без жертвы маржи. Фармацевтические и нутрицевтические игроки добавляют дополнительный объем через высокоточные компоненты ингаляторов и стаканы единичной дозы, произведенные в валидированных чистыми помещениями объектах.

Географический анализ

Северная Америка сохранила 28,2% рынка упаковки с тонкими стенками в 2024 году благодаря укоренившимся бизнесам обслуживания блюд, сложным каналам переработки и раннему принятию наборов инструментов для облегчения. Владельцы брендов продолжают поглощать премиальные цены на смолы в обмен на готовые к соответствию упаковки, которые навигируют федеральным и государственным законодательством о пластиках. США остается локусом инноваций для усовершенствованных систем горячих литников, в то время как Канада направляет политики государственных закупок к принятию PCR в институциональных продовольственных программах.

Прогнозируется достижение Азиатско-Тихоокеанским регионом среднегодового темпа роста 9,5% до 2030 года, поддерживаемого быстрой урбанизацией, растущей покупательной способностью среднего класса и резким сдвигом к омниканальной торговле продуктами. Китай лидирует по объему, но Индия и Индонезия показывают самое быстрое расширение на душу населения. Разрешение Управления по безопасности пищевых продуктов и стандартам Индии на переработанный пластик в применениях контакта с пищей дополнительно снижает барьеры входа для богатых PCR дизайнов тонких стенок. Региональные конвертеры вкладывают крупные средства в многослойные экструзионно-термоформовочные линии, настраиваемые как для полипропилена, так и для появляющихся био-смол, повышая устойчивость поставок.

Европа командует значительной долей благодаря ранним мандатам устойчивости и континентальному фокусу на циркулярности. Налоги на пластик и режимы EPR усиливают давление затрат, но одновременно вознаграждают компании, способные поставлять 30% или более переработанного содержания без жертвы целостности уплотнения. Германия, Франция и страны Северной Европы являются очагами принятия IML, поскольку ритейлеры продвигают мономатериальную упаковку в ассортиментах частных торговых марок. Восточноевропейские нации, поддерживаемые более низкими затратами на рабочую силу, появляются как хабы контрактного производства, которые питают западный спрос, навигируя идентичными регулятивными порогами.

Кластер Ближнего Востока и Африки предлагает зарождающиеся, но перспективные перспективы, особенно в экспорте замороженных молочных продуктов и региональных сетях QSR, которые ищут стаканы из полипропилена, устойчивые к высокой температуре. Южноамериканский рост привязан к добавлению стоимости сельского хозяйства и расширяющемуся среднему классу, привлеченному к форматам удобства. Местное производство смол в Бразилии обеспечивает преимущество затрат; однако ненадежная инфраструктура переработки ограничивает источники циркулярных материалов, замедляя проникновение богатых PCR предложений тонких стенок.

Конкурентный ландшафт

Рынок упаковки с тонкими стенками умеренно фрагментирован, с региональными чемпионами и глобальными многонациональными компаниями, использующими смесь материаловедения, процессного ноу-хау и интеграции цепи поставок для борьбы за долю. Одобрение акционерами в феврале 2025 года слияния Amcor-Berry Global обещает 650 миллионов долларов США в годовых синергиях затрат и объединенный бюджет НИОКР в 180 миллионов долларов США, создавая масштабного игрока, который охватывает от блистеров здравоохранения до стаканов общественного питания. Консолидация помогает сгладить волатильность закупок смол и предлагает экспертизу устойчивости кросс-портфолио для клиентов голубых фишек FMCG.

Huhtamaki расширяет мощности формованного волокна в Северной Ирландии для удовлетворения спроса брендов на компостируемые крышки кофейных стаканов, сигнализируя готовность действующих компаний каннибализировать объем унаследованного пластика для долгосрочной экологической достоверности. Альянс Dart Container с PulPac вводит технологию сухого формованного волокна в Северную Америку, сокращая водные и энергетические вводы до 80% и позиционируя фирму как пионера декарбонизации.

Более мелкие специалисты, такие как Green Team и Intertech Plastics, захватывают возможности белого пространства в высокопроизводительных биополимерах и прецизионной внутриформной маркировке соответственно. Их ловкость в пилотировании новых смол и концепций инструментов позволяет захватывать премиальную маржу в косметических и нутрицевтических микропартиях, где крупные действующие компании могут не хватать проворности для быстрой настройки. В целом, стратегия поворачивается на балансировании глобальных материальных контрактов с проворной, региональной настройкой, необходимой для соответствия и принятия потребителями.

Лидеры отрасли упаковки с тонкими стенками

-

Berry Global Inc.

-

Greiner Packaging International

-

Faerch Group

-

Silgan Holdings Inc.

-

Huhtamaki Oyj

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Акционеры Amcor и Berry Global одобрили слияние, нацеленное на 650 миллионов долларов США годовых синергий и 180 миллионов долларов США дополнительных инвестиций в НИОКР.

- Январь 2025: Kimberly-Clark выделила 2 миллиарда долларов США на модернизацию североамериканского производства, добавив площадку greenfield в Уоррене, Огайо, и расширив Бич-Айленд, Южная Каролина.

- Январь 2025: Gerresheimer инвестировала 180 миллионов долларов США в расширение своего завода в Пичтри-Сити, Джорджия, для ингаляторов и автоинжекторов, добавив 400 рабочих мест.

- Январь 2025: Amcor получила европейский патент на свою AmFiber Performance Paper, высокобарьерное перерабатываемое решение для продуктов питания и здравоохранения.

- Ноябрь 2024: Berry Global закрыла свое слияние с Glatfelter, образовав платформу, ориентированную на устойчивость, с доходом 12,3 миллиарда долларов США.

Объем глобального отчета по рынку упаковки с тонкими стенками

Упаковка с тонкими стенками отвечает за защиту продуктов, которые в ней содержатся, от загрязнения или повреждений, тем самым играя важную роль для любой компании, основанной на продуктах. Рынок упаковки с тонкими стенками сегментирован по типу (контейнеры, стаканы, горшки, банки, лотки), по упаковочным материалам (полистирол (PS), поливинилхлорид (ПВХ), полиэтилентерефталат (PET), полипропилен (PP), полиэтилен (PE)), отрасли конечного пользователя (продукты питания и напитки, косметика, фармацевтика, другие отрасли конечного пользователя) и географии.

| Контейнеры |

| Банки |

| Горшки |

| Стаканы |

| Лотки |

| Миски и крышки |

| Полипропилен (PP) |

| Полиэтилентерефталат (PET) |

| Полистирол (PS) |

| Полиэтилен (PE) |

| Поливинилхлорид (ПВХ) |

| Биополимеры (PLA, PHA) |

| Литье под давлением |

| Термоформование |

| Экструзия и прочие |

| Продукты питания и напитки | Молочные продукты |

| Готовые блюда | |

| Фрукты и овощи | |

| Мясо, птица и морепродукты | |

| Кондитерские изделия и снеки | |

| Косметика и товары личной гигиены | |

| Фармацевтика и нутрицевтика | |

| Промышленные и бытовые товары |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Остальная часть Африки |

| По типу упаковки | Контейнеры | |

| Банки | ||

| Горшки | ||

| Стаканы | ||

| Лотки | ||

| Миски и крышки | ||

| По материалу | Полипропилен (PP) | |

| Полиэтилентерефталат (PET) | ||

| Полистирол (PS) | ||

| Полиэтилен (PE) | ||

| Поливинилхлорид (ПВХ) | ||

| Биополимеры (PLA, PHA) | ||

| По производственному процессу | Литье под давлением | |

| Термоформование | ||

| Экструзия и прочие | ||

| По отрасли конечного пользователя | Продукты питания и напитки | Молочные продукты |

| Готовые блюда | ||

| Фрукты и овощи | ||

| Мясо, птица и морепродукты | ||

| Кондитерские изделия и снеки | ||

| Косметика и товары личной гигиены | ||

| Фармацевтика и нутрицевтика | ||

| Промышленные и бытовые товары | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная часть Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка упаковки с тонкими стенками?

Рынок упаковки с тонкими стенками составляет 47,75 млрд долл. США в 2025 году и прогнозируется достижение 68,95 млрд долл. США к 2030 году при среднегодовом темпе роста 7,63%.

Какой тип упаковки лидирует в сегменте тонких стенок?

Стаканы занимают верхнюю позицию, составляя 36,3% выручки 2024 года по мере восстановления спроса в общественном питании.

Почему биополимеры набирают силу в применениях тонких стенок?

PLA и PHA получают среднегодовой темп роста 8,3%, потому что они соответствуют целям компостируемости и помогают брендам соответствовать налогам на пластик и правилам EPR без жертвы функциональной производительности.

Какой регион является самым быстрорастущим рынком для упаковки с тонкими стенками?

Прогнозируется расширение Азиатско-Тихоокеанского региона со среднегодовым темпом роста 9,5% до 2030 года, движимое урбанизацией, растущими располагаемыми доходами и быстрым распространением доставки еды.

Как тенденции электронной торговли влияют на дизайн упаковки с тонкими стенками?

Автоматизированные центры выполнения заказов требуют легкие, прочные упаковки толщиной стенок менее 1 мм, которые снижают сборы за габаритный вес и выдерживают механическое обращение, делая решения тонких стенок неотъемлемой частью логистики интернет-торговли.

Последнее обновление страницы: