Размер и доля рынка защитной упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

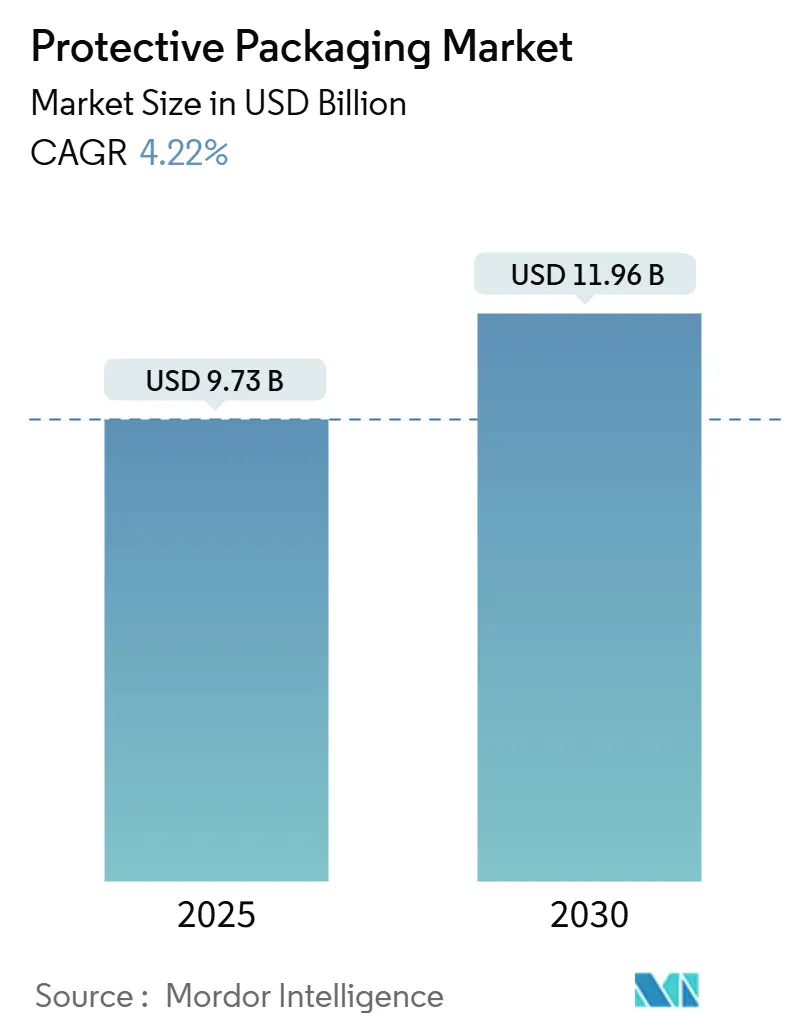

| Размер Рынка (2025) | 9.73 Миллиардов долларов США |

| Размер Рынка (2030) | 11.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка защитной упаковки от Mordor Intelligence

Размер рынка защитной упаковки достиг 9,73 млрд долларов США в 2025 году и прогнозируется к росту с совокупным среднегодовым темпом роста 4,22%, достигнув 11,96 млрд долларов США к 2030 году. Растущие объемы электронной коммерции, усиливающиеся требования к устойчивости и поиск премиальных впечатлений от распаковки превращают защитные решения из затрат на бэк-офис в рычаг повышения стоимости бренда. Модели спроса теперь вознаграждают легкие материалы, которые снижают тарифы на размерный вес, а регуляторная определенность стимулирует быстрый переход к альтернативам из бумаги и волокна, которые могут продемонстрировать возможность переработки. Ускоряющиеся слияния направлены на получение эффекта масштаба в устойчивых технологиях, в то время как автоматизированные платформы помогают переработчикам сдерживать затраты на рабочую силу и отходы. Азиатско-Тихоокеанский регион остается стратегическим центром, обеспечивающим как плотность производства, так и самый быстрый рост электронной коммерции в мире, однако Европа оказывает значительное регуляторное влияние, формирующее глобальные инвестиционные планы.

Ключевые выводы отчета

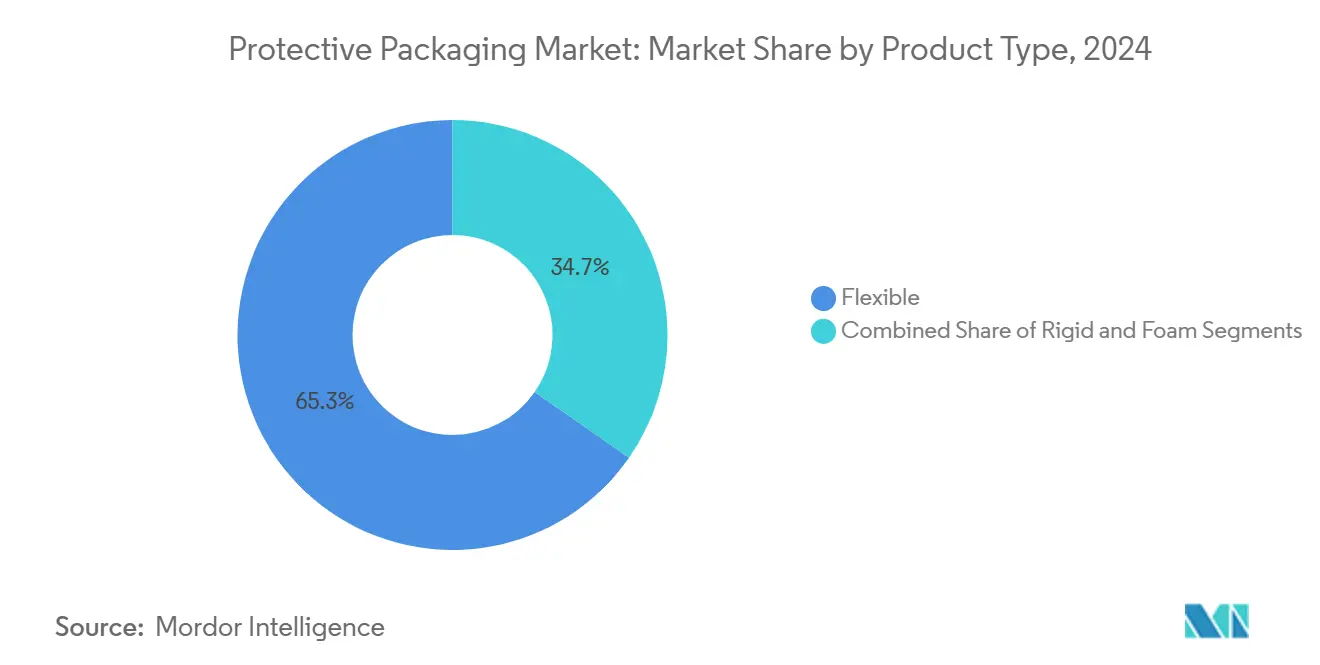

- По типу продукции гибкие форматы занимали 65,34% доли рынка защитной упаковки в 2024 году, тогда как пенные решения готовы к росту с совокупным среднегодовым темпом роста 6,75% до 2030 года.

- По материалам пластики захватили 58,23% доли размера рынка защитной упаковки в 2024 году, однако пенополимеры готовы к совокупному среднегодовому темпу роста 7,34% до 2030 года.

- По отраслям конечного пользователя потребительская электроника показала 8,35% совокупного среднегодового темпа роста, самого быстрого в рынке защитной упаковки до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 40,23% доли доходов в 2024 году и растет с совокупным среднегодовым темпом роста 7,76% до 2030 года.

Глобальные тенденции и аналитика рынка защитной упаковки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост объемов доставки электронной коммерции | +1.2% | Глобально, с концентрацией в Северной Америке и АТР | Среднесрочно (2-4 года) |

| Регуляторный толчок к безопасности продукции и снижению ущерба | +0.8% | Северная Америка и ЕС, расширение в АТР | Долгосрочно (≥ 4 лет) |

| Растущий спрос на потребительскую электронику | +0.7% | Ядро АТР, распространение в Северную Америку | Среднесрочно (2-4 года) |

| Предпочтение легких гибких защитных форматов | +0.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Внедрение автоматизации упаковки по требованию | +0.4% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Расширение холодовой цепи биопрепаратов и вакцин | +0.6% | Глобально, лидируют Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов доставки электронной коммерции

Экспоненциальный рост посылок переопределяет логистику рынка защитной упаковки, заставляя бренды сокращать размеры кубов и переходить к волокнистым форматам, которые соответствуют пороговым значениям размерного веса перевозчиков. Редизайн упаковки HP для ПК All-in-One исключил 98% вспененного полиэтилена, уменьшил объем до 67% и повысил плотность поддонов для 27-дюймовой модели, сократив расходы на транспортировку и углеродную нагрузку. Logitech завершила переход всего портфеля на бумагу в 2025 году, убрав 660 тонн пластика и 6000 тонн CO₂ ежегодно, в то время как 61% опрошенных покупателей предпочли перерабатываемые упаковки. Таким образом, бренды рассматривают рынок защитной упаковки не только как статью расходов, но и как рычаг удержания в экономике доставки до двери.

Регуляторный толчок к безопасности продукции и снижению ущерба

Новые законы выходят за рамки возможности переработки и рассматривают упаковку как неотъемлемую часть безопасности потребителей. Общее положение о безопасности продукции Европы обязывает производителей подтверждать, что целостность упаковки предотвращает загрязнение или фальсификацию.[1]European Commission, "Regulation - EU 2025/40 on Packaging and Packaging Waste," eur-lex.europa.eu Картон Thermo Fisher со встроенной защитой от вскрытия выдерживает -80 °C, исключает клей и масштабируется для разных размеров флаконов. В США законы о сериализации связывают коды отслеживания с амортизирующими слоями, катализируя спрос на умные этикетки. Графики соответствия заставляют производителей подтверждать готовность рынка защитной упаковки за годы до принуждения.

Растущий спрос на потребительскую электронику

Миниатюризация устройств и премиальный брендинг повышают толерантность к высококачественным пенам, которые защищают от статического электричества и ударов. Безпластиковый проект Google предлагает 70-страничное руководство, которое направляет OEM к волокнистым амортизаторам при сохранении механической прочности, доказывая, что устойчивые переходы не должны подрывать удовлетворенность клиентов. Дизайн с использованием ИИ теперь адаптирует плотность амортизации к геометрии компонентов, сокращая вес без ущерба для устойчивости к падению. Эта синергия точности и устойчивости сохраняет электронику как самый быстрорастущий сегмент рынка защитной упаковки.

Предпочтение легких гибких защитных форматов

Поставщики используют мономатериальные пленки и классы вторичной смолы, которые сокращают выбросы парниковых газов более чем на 40% по сравнению с первичными эквивалентами. Надувные изделия по требованию Sealed Air хранятся в плоском виде, освобождая 80% складского пространства и надуваясь за секунды до отправки. Доски, вдохновленные оригами от VTT, повышают прочность на сжатие через складки Миура, предвещая волокнистые заменители вспененного полистирола. Таким образом, гибкая производительность лежит в основе затрат, пространства и брендинговых нарративов на рынке защитной упаковки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие экологические правила по пластикам и EPS | -0.9% | ЕС лидирует, расширение глобально | Долгосрочно (≥ 4 лет) |

| Волатильность цен на сырье | -0.6% | Глобально, остро в Северной Америке | Краткосрочно (≤ 2 лет) |

| Ограничения пространства в городских хабах последней мили | -0.4% | Городские центры глобально | Среднесрочно (2-4 года) |

| Редизайн продукции, минимизирующий потребность в защитной упаковке | -0.3% | Глобально, технологически обусловлено | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие экологические правила по пластикам и EPS

Европа устанавливает целевые показатели повторного использования до 15% к 2040 году и запрещает некоторые PFAS, вызывая немедленные замены материалов и расширенные сборы производителей, которые сжимают маржу переработчиков. Введение EPR в Великобритании в октябре 2025 года перекладывает полные расходы на утилизацию на бренды, в то время как Калифорния ограничивает символ переработки, если не документировано принятие на обочине. Эти меры увеличивают расходы на соответствие и удлиняют сроки окупаемости для установок пены, тормозя кривую роста рынка защитной упаковки.

Волатильность цен на сырье

Скачки цен на гофрокартон в 2024 году заставили переработчиков балансировать между запасами и денежными потоками. Затраты на волокно выросли на фоне энергетических шоков, в то время как специализированные пены для холодовой цепи получали премии, привязанные к колебаниям нефтехимии. Sealed Air реорганизовала вертикали для хеджирования с волокнистыми продуктами, которые имеют более стабильные цены. Волатильность усложняет долгосрочные контракты и может задержать капитальные расходы по всему рынку защитной упаковки.

Сегментный анализ

По типу продукции: лидерство гибких решений на фоне специализации пены

Гибкие форматы сгенерировали 65,34% продаж 2024 года в рамках рынка защитной упаковки, отражая их способность обслуживать большие объемы посылок с минимальным кубом и более низкими расходами на транспортировку. Категории пены, хотя и меньше, ускоряются с совокупным среднегодовым темпом роста 6,75% к 2030 году, поскольку электроника и биопрепараты полагаются на индивидуальные формы с выходом электростатического разряда. Прогнозируется расширение размера рынка защитной упаковки для пены в тандеме с расширением холодовой цепи, позиционируя производителей пены для премиального ценообразования в соответствии с более высокими барьерными характеристиками.

Подвесной формат KORRVU от Sealed Air иллюстрирует, как бумага и гофрокартон могут имитировать упругость пены, предлагая возможность переработки на обочине и плоскую доставку для сокращения входящих транспортных расходов. Жесткий гофрокартон, тем временем, остается актуальным для крупной бытовой техники и оборудования, где важна прочность штабелирования. Продуктовый микс сигнализирует о разделении: гибкие решения удовлетворяют мандаты снижения затрат в электронной коммерции, тогда как технические пены выигрывают там, где точная амортизация и теплоизоляция требуют премиальной цены.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: ускорение устойчивого перехода

Пластики по-прежнему поставляли 58,23% тоннажа 2024 года, однако пенополимеры показывают самый быстрый совокупный среднегодовой темп роста 7,34%, отслеживая рост в высокотехнологичной электронике и науках о жизни. Биопластики на основе ячменя и переработанные полиэтиленовые пленки масштабируют пилотные линии, доказывая жизнеспособность для массового внедрения. Доля рынка защитной упаковки для биокомпозитов остается скромной, но расширяется, поскольку покупатели продуктов питания и фармацевтики ищут компостируемые или биооснованные уплотнители.

Переработчики бумаги и картона обновляют барьерные покрытия, чтобы волокнистые обертки отталкивали влагу и жир. Низкобарьерная обработка целлюлозы Virginia Tech укрепляет бумагу, сохраняя при этом прозрачность, открывая готовую к полке привлекательность для скоропортящихся продуктов. Производители объединяют такие достижения с раскрытием углеродного следа, превращая материальные инновации в закупочные выгоды в рамках рынка защитной упаковки.

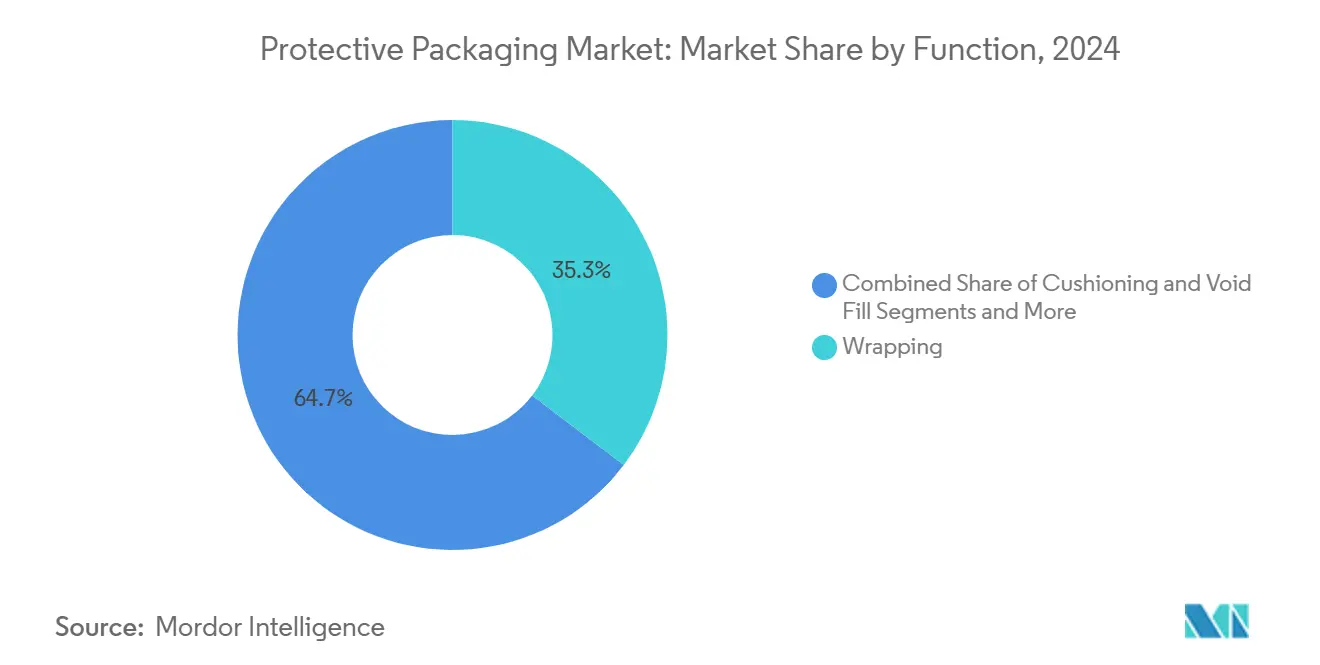

По функции: инновации в амортизации стимулируют рост

Применения амортизации опережают другие с совокупным среднегодовым темпом роста 7,86% благодаря растущей хрупкости устройств и потребности в безупречной распаковке. Обертка сохранила 35,34% долю в 2024 году, поскольку остается первым защитным слоем против царапин. Изоляционные линии получают импульс от биопрепаратов, где пакеты с фазовым переходом поддерживают 2-8 °C до 36 часов в упаковке TailorTemp от DS Smith, которая сокращает выбросы на 40% по сравнению с EPS.

Роботизированные системы заполнения пустот питаются от повторяемых размеров подушек, совместимых с автоматизированными рычагами захвата, интегрируя стандартные артикулы, которые сглаживают складскую пропускную способность. По мере того как ритейлеры берут на себя обязательства по нулевым полосам, функции сходятся: один модуль обеспечивает амортизацию, термическое регулирование и данные о происхождении с поддержкой QR, повышая средние отпускные цены по всему рынку защитной упаковки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного пользователя: ускорение электроники через инновации

Потребительская электроника является самым быстрорасширяющимся клиентским сегментом, растущим на 8,35% ежегодно, поскольку количество артикулов умножается, а покупатели связывают качество упаковки с капиталом бренда.[2]Logitech International, "Smarter Design, Less Waste," news.logitech.com Переход Logitech на бумагу демонстрирует, как высокоплотная пена может быть заменена на складной картон без увеличения показателей брака, завоевывая одобрение потребителей при соответствии аудитам переработки ритейлеров.

Продукты питания и напитки поддерживают объем с долей 28,45% в 2024 году, однако регуляторные толчки к удалению излишних оберток бросают вызов восстановлению маржи. Фармацевтические грузы растут с глобальными программами вакцинации, требуя контейнеров, которые поддерживают субнулевые полосы и читаемые штрих-коды после циклов мороза. Автомобильный и промышленный секторы полагаются на возвратные лотки для оснастки, которые циркулируют в петлях точно в срок, ниша, которая защищает их от запретов на одноразовый пластик, но все же подвергает их пороговым значениям переработанного содержимого в рамках рынка защитной упаковки.

Географический анализ

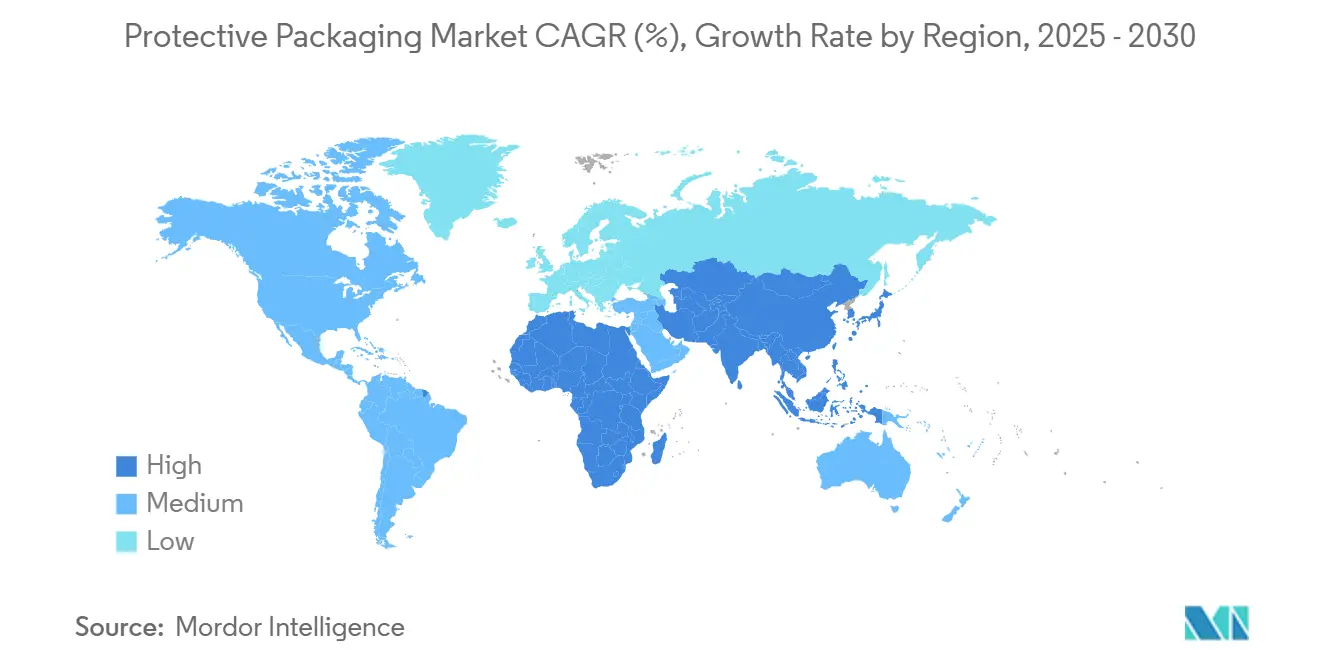

Азиатско-Тихоокеанский регион контролировал 40,23% доходов в 2024 году и готов к совокупному среднегодовому темпу роста 7,76%, поддерживаемому плотным производством, быстрым проникновением мобильных устройств и поддерживающей, но ужесточающейся политикой. Китай направляет половину мирового производства пластика, предлагая локализованный доступ к смоле, который благоприятствует переработчикам, в то время как Япония продвигает исследования пенной бумаги, которые могут удовлетворить премиальных экспортеров электроники. Страны пилотируют государственные субсидии для автоматизированных упаковочных линий, обеспечивая, чтобы рынок защитной упаковки не отставал от всплесков трансграничной электронной коммерции.

Северная Америка следует через премиализацию. Американские бренды, такие как HP и Amazon, тестируют пилоты без пластика, которые позже мигрируют по всему миру, позиционируя регион как законодателя тенденций. Правила расширенной ответственности производителей на уровне штата, начиная с California SB 343, принуждают к декларациям возможности переработки к 2026 году, вознаграждая ранних последователей на рынке защитной упаковки. Канада продвигает замкнутую переработку бумаги, тогда как Мексика использует ниршоринг для роста экспорта бытовой техники и электроники, расширяя спрос на внутризаводскую амортизацию.

Европа лидирует в нормотворчестве. Регламент об упаковке и упаковочных отходах закрепляет квоты возможности переработки и повторного использования, которые служат бенчмарком для глобальных политик снабжения. Депозитные системы Германии и пластиковый налог Великобритании ускоряют внедрение волокна. Участники рынка должны навигировать сложные эко-модуляционные сборы, которые варьируются по полимеру, поэтому транснациональные корпорации кластеризуют R&D хабы в регионе для защиты от будущих формулировок. Мастерство соответствия, таким образом, становится коммерческим преимуществом по всему рынку защитной упаковки.

Конкурентная среда

Рынок защитной упаковки остается умеренно концентрированным. Smurfit Westrock возникла в 2025 году путем слияния Smurfit Kappa с WestRock, создав 34 млрд долларов США скорректированных доходов в 40 странах и более 500 перерабатывающих площадок. Интеграция DS Smith компанией International Paper на 7,2 млрд долларов США расширяет европейский охват гофрокартона и прогнозирует 514 млн долларов США синергий. Консолидаторы стремятся к вертикальной интеграции, которая охватывает бумажные фабрики, дизайн-лаборатории и автоматизированное оборудование для поставки комплексных устойчивых решений.

Sealed Air генерировала 5,5 млрд долларов США продаж в 2023 году, подчеркивая BUBBLE WRAP и системы автоупаковки, которые надувают материал только при необходимости, снижая складские следы. Ее инициатива CTO2Grow стремится к 160 млн долларов США ежегодных сбережений через цифровизированные операции, подчеркивая поворот к эффективности и переработанному содержимому. Mondi поддерживает лидерство как ведущий европейский поставщик первичного контейнерного картона и мировой лидер крафт-бумаги, с капитальной дисциплиной, финансирующей линию переработанного контейнерного картона Duino, которая открылась в мае 2025 года за 220 млн долларов США.[3]Mondi Group, "Mondi Starts Up New Containerboard Machine," mondigroup.com

Возможности белого пространства кластеризуются вокруг холодовой цепи, электростатического разряда и форматов защиты от вскрытия, где клиенты принимают премии за снижение риска. Меньшие инноваторы, часто спин-оффы из университетских лабораторий, партнерят с мейджорами для масштабирования альтернатив пене, таких как ячменный пластик или доски со складками Миура, обогащая конвейер индустрии защитной упаковки и обостряя конкурентную интенсивность.

Лидеры индустрии защитной упаковки

-

Intertape Polymer Group Inc.

-

Sealed Air Corporation

-

Sonoco Products Company

-

Smurfit Westrock

-

Mondi Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Май 2025 г.: Mondi Group начала коммерческие запуски на своей машине для переработанного контейнерного картона в Дуино, Италия, после инвестиций в 220 млн долларов США.

- Апрель 2025 г.: Novolex закрыла слияние на 6,7 млрд долларов США с Pactiv Evergreen, добавив 250 брендов и 39 000 артикулов в свой реестр.

- Апрель 2025 г.: Logitech завершила свой глобальный переход на бумажную упаковку, убрав 660 тонн пластика ежегодно.

- Апрель 2025 г.: DHL подтвердила инвестиции в 2 млрд евро до 2030 года для расширения сертифицированных GDP фармацевтических хабов и мощностей холодовой цепи.

Область действия глобального отчета по рынку защитной упаковки

Средства защитной упаковки - это изделия, созданные для защиты и охраны продукта от возможных повреждений или разрушения во время доставки или хранения. С точки зрения материалов, защитная упаковка может изготавливаться из чего угодно, включая, но не ограничиваясь картоном, пластиком и металлом.

Рынок защитной упаковки сегментирован по типу продукции (жесткая (защитники из гофрированного картона, формованная масса, изолированные транспортные контейнеры и другие жесткие типы продукции), гибкая (защитные почтовые пакеты, пузырчатые пленки, воздушные подушки/воздушные мешки, бумажный наполнитель и другие гибкие типы продукции), и пена (формованная пена, пена на месте (FIP), сыпучий наполнитель, пенные рулоны/листы и другие типы пены)), отрасли конечного пользователя (продукты питания и напитки, промышленность, фармацевтика, потребительская электроника, красота, домашний уход и другие отрасли конечного пользователя), и географии (Северная Америка (США и Канада), Европа (Великобритания, Франция, Германия, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и Новая Зеландия, и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Аргентина, Мексика и остальная часть Латинской Америки), Ближний Восток и Африка (Саудовская Аравия, Южная Африка, Объединенные Арабские Эмираты, Египет и остальная часть Ближнего Востока и Африки). Размеры рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Жесткая | Защитники из гофрированного картона |

| Формованная масса | |

| Изолированные транспортные контейнеры | |

| Другие жесткие типы | |

| Гибкая | Защитные почтовые пакеты |

| Пузырчатая пленка | |

| Воздушные подушки / воздушные мешки | |

| Бумажный наполнитель | |

| Другие гибкие типы (фольговые пакеты, стрейч и термоусадочные пленки) | |

| Пена | Формованная пена |

| Пена на месте (FIP) | |

| Сыпучий наполнитель | |

| Пенные рулоны / листы | |

| Другие типы пены (угловые блоки и т.д.) |

| Бумага и картон | |

| Пластики | Полиэтилен (PE) |

| Полипропилен (PP) | |

| Полиэтилентерефталат (PET) | |

| Пенополимеры | Вспененный полистирол (EPS) |

| Вспененный полиэтилен (EPE) | |

| Вспененный полипропилен (EPP) | |

| Биоразлагаемые и компостируемые | Формованное волокно |

| На основе крахмала | |

| Полимолочная кислота (PLA) | |

| Другие материалы |

| Амортизация |

| Блокировка и распорка |

| Заполнение пустот |

| Изоляция и контроль температуры |

| Обертка |

| Оснастка и прочие |

| Продукты питания и напитки |

| Промышленные товары |

| Фармацевтика и науки о жизни |

| Потребительская электроника |

| Красота и домашний уход |

| Автомобильная и аэрокосмическая |

| Электронная коммерция и розничное выполнение |

| Другие отрасли конечного пользователя |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| По типу продукции | Жесткая | Защитники из гофрированного картона | |

| Формованная масса | |||

| Изолированные транспортные контейнеры | |||

| Другие жесткие типы | |||

| Гибкая | Защитные почтовые пакеты | ||

| Пузырчатая пленка | |||

| Воздушные подушки / воздушные мешки | |||

| Бумажный наполнитель | |||

| Другие гибкие типы (фольговые пакеты, стрейч и термоусадочные пленки) | |||

| Пена | Формованная пена | ||

| Пена на месте (FIP) | |||

| Сыпучий наполнитель | |||

| Пенные рулоны / листы | |||

| Другие типы пены (угловые блоки и т.д.) | |||

| По материалам | Бумага и картон | ||

| Пластики | Полиэтилен (PE) | ||

| Полипропилен (PP) | |||

| Полиэтилентерефталат (PET) | |||

| Пенополимеры | Вспененный полистирол (EPS) | ||

| Вспененный полиэтилен (EPE) | |||

| Вспененный полипропилен (EPP) | |||

| Биоразлагаемые и компостируемые | Формованное волокно | ||

| На основе крахмала | |||

| Полимолочная кислота (PLA) | |||

| Другие материалы | |||

| По функции | Амортизация | ||

| Блокировка и распорка | |||

| Заполнение пустот | |||

| Изоляция и контроль температуры | |||

| Обертка | |||

| Оснастка и прочие | |||

| По отраслям конечного пользователя | Продукты питания и напитки | ||

| Промышленные товары | |||

| Фармацевтика и науки о жизни | |||

| Потребительская электроника | |||

| Красота и домашний уход | |||

| Автомобильная и аэрокосмическая | |||

| Электронная коммерция и розничное выполнение | |||

| Другие отрасли конечного пользователя | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка защитной упаковки?

Размер рынка защитной упаковки составил 9,73 млрд долларов США в 2025 году и прогнозируется достичь 11,96 млрд долларов США к 2030 году.

Какой регион лидирует в росте рынка защитной упаковки?

Азиатско-Тихоокеанский регион лидирует с долей доходов 40,23% и совокупным среднегодовым темпом роста 7,76% до 2030 года, поддерживаемый масштабами производства и расширением электронной коммерции.

Какой продуктовый сегмент растет быстрее всего?

Пенные решения показывают наивысший импульс с совокупным среднегодовым темпом роста 6,75%, поскольку электроника и биопрепараты требуют точной амортизации.

Как регулирование влияет на выбор материалов?

Правила ЕС и Северной Америки требуют возможности переработки и переработанного содержимого, ускоряя переходы от вспененного полистирола к волокну и пленкам из вторичной смолы.

Почему слияния увеличиваются в индустрии защитной упаковки?

Консолидация помогает фирмам распределить расходы на соответствие устойчивости, обеспечить переработанное сырье и построить автоматизированные платформы, которые снижают удельную экономику.

Какую роль играет автоматизация в этом рынке?

Системы упаковки по требованию и дизайн с использованием ИИ сокращают использование материалов и трудозатраты, улучшая маржу при соответствии целям устойчивости.

Последнее обновление страницы: