Размер и доля рынка зеленой упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

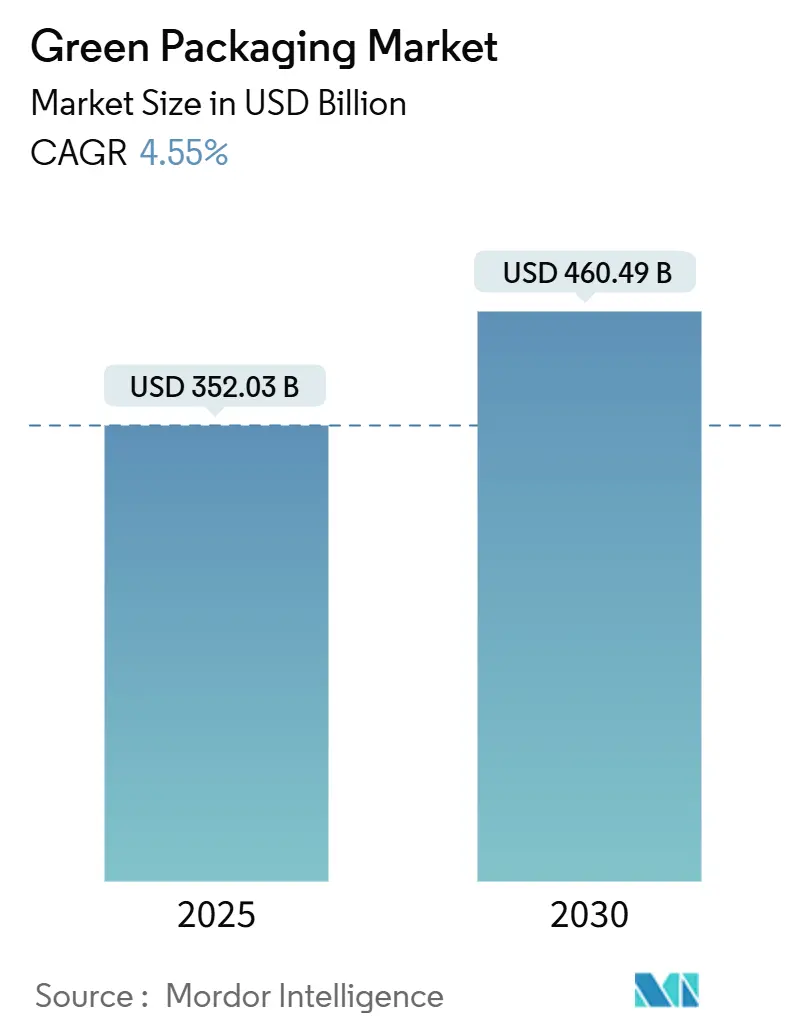

| Размер Рынка (2025) | 352.03 Миллиардов долларов США |

| Размер Рынка (2030) | 460.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.55% CAGR |

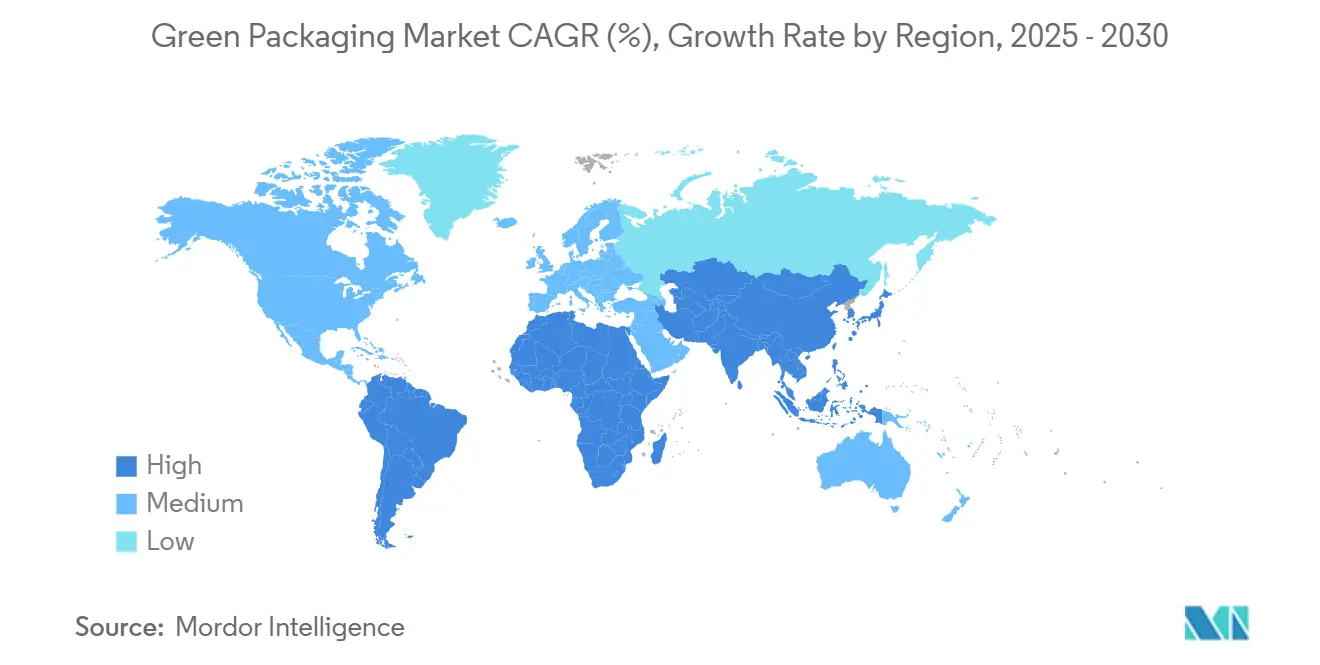

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка зеленой упаковки от Mordor Intelligence

Размер рынка зеленой упаковки составил 352,03 млрд долларов США в 2025 году и, по прогнозам, достигнет 460,49 млрд долларов США к 2030 году, расширяясь с CAGR 4,55%. Данный стабильный рост является результатом сходящихся сил: обязательного регулирования, такого как PPWR Европейского Союза, корпоративных целей по достижению нулевого углеродного следа упаковки и снижения затрат за счет переработанного сырья. Европа лидирует по строгости политики, требуя полной перерабатываемости к 2030 году, обязательной цифровой прослеживаемости и поэтапных квот на переработанное содержимое. Азиатско-Тихоокеанский регион демонстрирует самый быстрый прирост спроса, поскольку Индия, Южная Корея и Япония сочетают расширяющееся потребление с эскалацией запретов на одноразовые пластики. На уровне компаний мегаслияния, такие как Smurfit Kappa-WestRock и Novolex-Pactiv Evergreen, сигнализируют о том, что глобальный масштаб теперь лежит в основе соблюдения требований, НИОКР и возможностей многоматериальности. Технологические прорывы - особенно цифровые водяные знаки и передовая полимерная химия - устраняют прежние ограничения качества и скорости в замкнутой переработке.

Ключевые выводы отчета

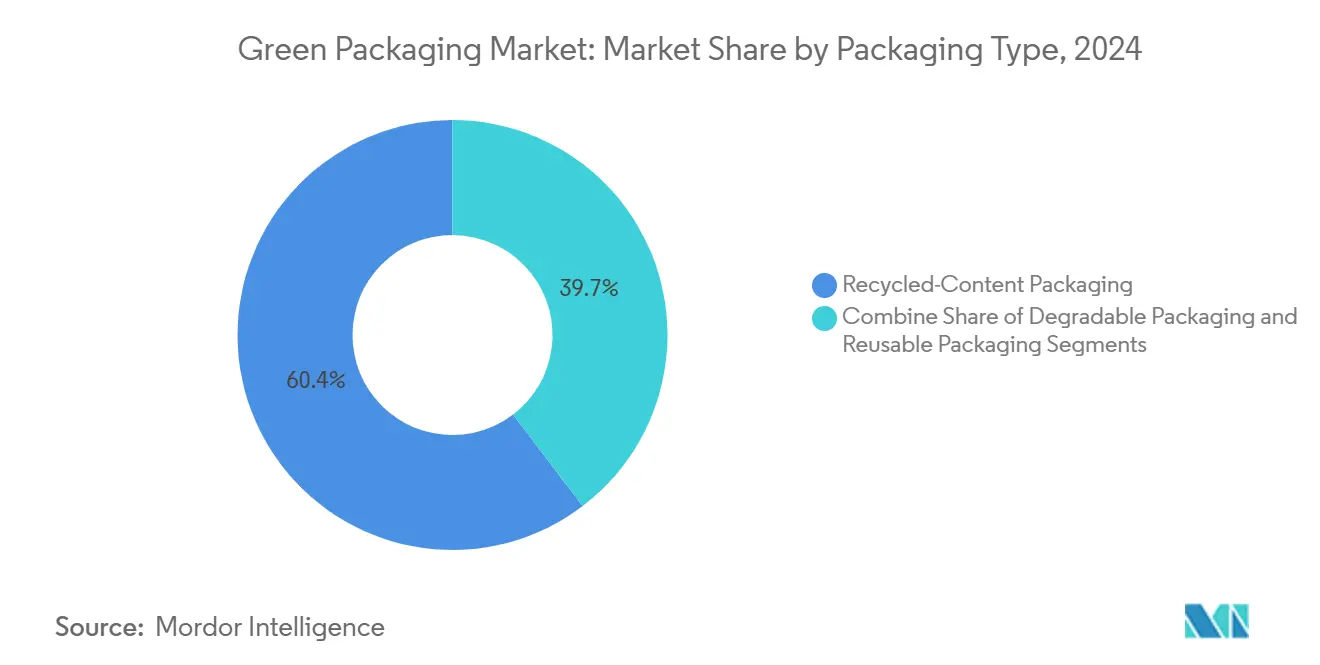

- По типу упаковки форматы с переработанным содержимым контролировали 60,35% доли рынка зеленой упаковки в 2024 году; прогнозируется, что разлагаемая упаковка ускорится с CAGR 7,94% к 2030 году.

- По материалу жесткие и гибкие перерабатываемые пластики сохранили 68,24% доли в 2024 году, тогда как биополимеры расширяются с CAGR 8,45%.

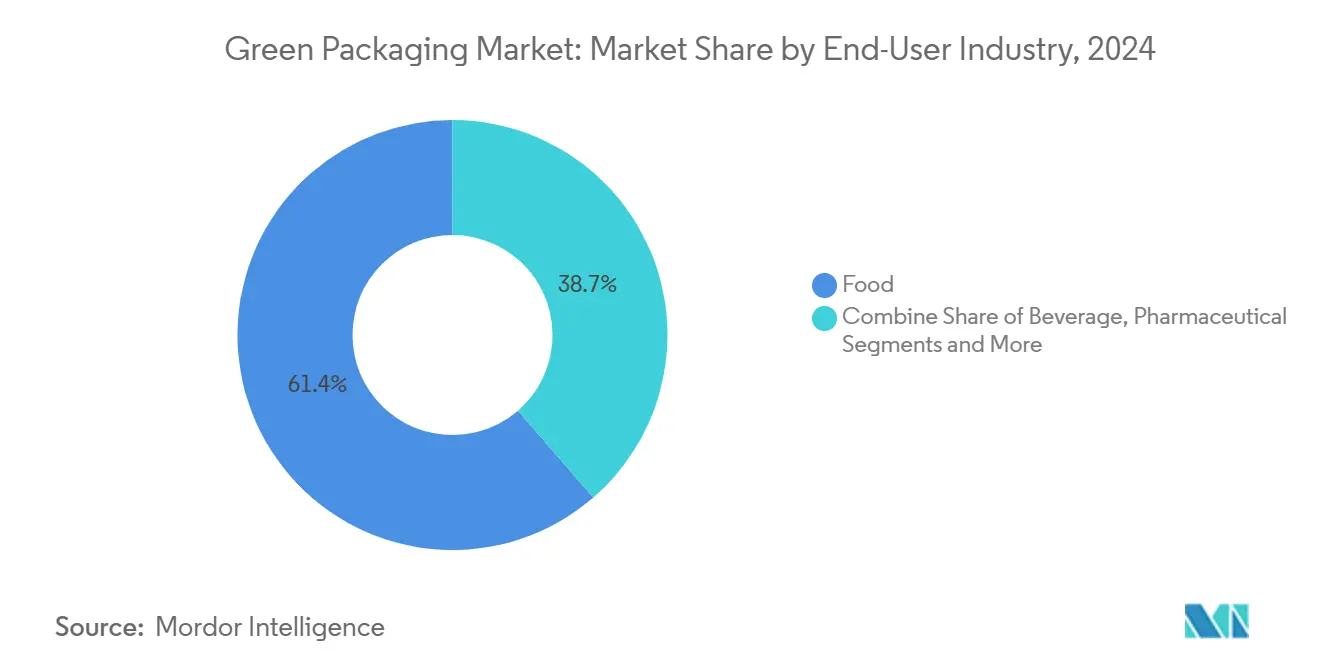

- По отрасли конечного пользователя сектор продуктов питания держал 61,35% выручки в 2024 году и продвигается с CAGR 6,73% до 2030 года, поддерживаемый обязательствами брендов от Nestlé и PepsiCo.

- По функции упаковки первичные применения сохранили 70,34% доли в 2024 году, тогда как вторичные применения расширяются с CAGR 6,32% на фоне оптимизации логистики электронной коммерции.

- По географии Европа доминировала с долей 36,54% рынка зеленой упаковки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется показать самый быстрый CAGR 8,32% до 2030 года.

Тенденции и аналитика глобального рынка зеленой упаковки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие запреты на одноразовые пластики | +1.2% | Глобально, с ЕС и Индией, ведущими внедрение | Среднесрочный период (2-4 года) |

| Корпоративные ESG и обязательства по нулевой углеродной упаковке | +0.9% | Глобально, сконцентрированы в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Экономия затрат от облегчения и переработки | +0.8% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Цифровые водяные знаки, обеспечивающие высокоскоростную сортировку | +0.6% | Первоначально Северная Америка и Европа, расширение в АТЭС | Среднесрочный период (2-4 года) |

| Быстрое развертывание замкнутой логистики повторного наполнения | +0.5% | Европа и Северная Америка, пилотные программы в Азии | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие запреты на одноразовые пластики

Ускоренное внедрение политики по всему Европейскому Союзу, Индии и Чили резко ограничивает устаревшие полимеры и стимулирует немедленный переход к компостируемым пленкам и ПЭТ с высоким содержанием переработанных материалов. Запрет России в сентябре 2025 года на конкретные изделия из ПЭТ и общий запрет ЕС на бисфенол А в упаковке, контактирующей с пищевыми продуктами, исключают целые категории материалов, вынуждая переработчиков ускорить коммерциализацию биополимеров. Индийские правила вводят 30% постпотребительского переработанного содержания для бутылок для напитков в 2025 году, в то время как Чили повышает требование до 70% к 2060 году, сжимая инновационные циклы и перенаправляя капитальные затраты в сторону смесей на основе водорослей и PHA. Морские инновации Южной Кореи иллюстрируют, как эти правила воспитывают стартапы, владеющие патентами на субстраты из океанской биомассы, доказывая готовую к рынку жизнеспособность. Калифорнийский режим расширенной ответственности производителя накладывает требования по повторному использованию, превращая замещение материалов в конкурентную необходимость, а не в упражнение по брендингу. [1]Wkai Global Editorial Team, "Global Plastic Packaging Regulations Tighten," Wkai Global, wkaiglobal.com

Корпоративные ESG и обязательства по нулевой углеродной упаковке

Владельцы брендов теперь переводят риторику устойчивости в заказы на покупку, которые превышают регулятивные минимумы. Ball Corporation переходит к 85% переработанного содержания к 2030 году и нацеливается на 90% глобальный уровень переработки алюминия, фактически гарантируя спрос на продукцию вторичных плавильных заводов. Обязательство Unilever в мае 2024 года достичь 100% перерабатываемых, многоразовых или компостируемых форматов к 2025 году сочетает изменения дизайна с абсолютными целями сокращения материалов, усиливая давление на поставщиков. Фонд L'Oréal в 72 миллиона евро поддерживает стартапы по переработке, несмотря на то, что компания пока достигла только 49% перерабатываемости, что указывает на то, что капитал мигрирует к масштабируемым решениям, а не к инкрементальным корректировкам. GREEN CHALLENGE 2050 Seven & i Holdings определяет 50% устойчивых входов к 2030 году, закрепляя многострановые соглашения о покупке, которые оправдывают выделенные производственные линии для PHA или био-ПЭ. Как только эти транснациональные корпорации устанавливают базовые спецификации, поставщики второго уровня должны соответствовать, чтобы остаться в списках утвержденных поставщиков.

Экономия затрат от облегчения и переработки

Финансовая логика объединяется с экологической логикой, поскольку переработчики сжимают объемы смолы и заменяют переработанное волокно. 30% сокращение пластика Seven-Eleven Japan в лотках Cup Deli сокращает расходы на смолу, соответствуя налогам на пластик. Строительство мощностей Green Bay Packaging на 1 миллиард долларов США в Арканзасе зависит от преимуществ по стоимости переработанного крафт-картона по сравнению с первичным волокном. Углеродно-нейтральный картон Saito Eiji Shoten обеспечивает премиальные цены на полках, превращая ESG в расширение маржи, а не в утечку затрат. Палитра замкнутой переработки алюминия Kanamae Corporation демонстрирует 20% снижение CO₂ по сравнению со сжиганием при лишь маргинальных капитальных затратах, разблокируя окупаемость за счет более низкого энергопотребления. Когда экономия на материальных и налогах на свалки превышает переходные затраты, внедрение ускоряется на чувствительных к ценам азиатских рынках.

Цифровые водяные знаки, обеспечивающие высокоскоростную сортировку

Невидимые коды, встроенные непосредственно в этикетки и подложки, позволяют автоматизированным линиям распознавать тип материала, количество слоев и загрязнения на промышленной скорости. Альянс Digimarc с OMRON демонстрирует пропускную способность 10 тонн в час, dramatically снижая стоимость за переработанную тонну. Картонные упаковки Elopak с цифровыми водяными знаками выполняют полную идентификацию без ущерба для эстетики, критического фактора в маркетинге брендов напитков. Телеметрия материалов в реальном времени, производимая этой технологией, передается переработчикам, позволяя оптимизировать рецептуры на основе фактических показателей восстановления вместо теоретической перерабатываемости. Поскольку точная сортировка повышает чистоту переработанного сырья, процессоры полимеров получают лучшие механические свойства и более низкие затраты на добавки, укрепляя прибыльность замкнутых циклов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения поставок биологического сырья | -0.7% | Глобально, с острой нехваткой в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Более высокие удельные затраты по сравнению с традиционной упаковкой | -0.5% | Глобально, наиболее выражено на чувствительных к ценам развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Ограничения барьерных свойств в компостируемых материалах | -0.4% | Глобально, критично в пищевых и фармацевтических применениях | Среднесрочный период (2-4 года) |

| Неравномерная инфраструктура компостирования / анаэробного сбраживания | -0.3% | Северная Америка и развивающиеся рынки в АТЭС, БВА | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения поставок биологического сырья

PLA, PHA и производные крахмала зависят от сельскохозяйственных входов, которые конкурируют со спросом на продовольствие и биотопливо. SK Chemicals и NatureWorks сталкиваются с волатильностью цен на кукурузу и сахар, которая диктует ценообразование смол, делая биополимеры менее конкурентоспособными во время всплесков цен на товары. Ограниченные активы ферментации и очистки в Северной Америке и Европе создают узкие места, которые приводят к точечным дефицитам, вынуждая переработчиков использовать двойные источники или возвращаться к переработанному ПЭТ. Крупномасштабные расширения мощностей требуют заводов стоимостью в несколько сотен миллионов долларов с десятилетней амортизацией, сдерживая быстрое реагирование на всплески спроса. Сезонность усугубляет риск, поскольку циклы урожая формируют годовую пропускную способность, осложняя управление запасами и денежными потоками. [2]SK Chemicals, "Biopolymer Portfolio," SK Chemicals, skchemicals.com

Более высокие удельные затраты по сравнению с традиционной упаковкой

Компостируемые лотки и пленки по-прежнему стоят на 20-40% больше, чем обычные многослойные ПЭ или ПС на большинстве рынков, ударяя по маржам производителей FMCG, зависящих от высокообъемных, низкоценовых диапазонов. Чувствительные к цене потребители в Юго-Восточной Азии и Латинской Америке демонстрируют ограниченную готовность платить за зеленые атрибуты, ограничивая принятие SKU в массовой розничной торговле. МСП борются, потому что им не хватает покупательной способности для переговоров о снижении цен на биополимеры или для амортизации переоборудования по большим тиражам. Дополнительные затраты накапливаются от специализированного хранения и контролируемой по влажности логистики, требуемой PLA или PHA, в отличие от стабильного при хранении ПП. Если финансовые стимулы или паритет материалов не появятся, внедрение в ценочувствительных категориях будет отставать. [3]Brett Parker, "Huhtamaki India Hosts Discussion on Recycling Guidance," Packaging Strategies, packagingstrategies.com

Анализ сегментов

Решения с переработанным содержимым сохранили 60,35% рынка зеленой упаковки в 2024 году, поддерживаемые зрелыми системами сбора для бумаги, металла, стекла и ПЭТ. Разлагаемые форматы, хотя сейчас и меньше, показывают темп CAGR 7,94% и выигрывают от неизбежных запретов на одноразовые пластики. Текущий рынок зеленой упаковки поддерживает инвестиции в оба потока, поскольку переработка обеспечивает немедленные преимущества по стоимости, тогда как разлагаемые материалы защищают от более строгих правил окончания жизненного цикла. Первичные пользователи в FMCG выбирают переработанный ПЭТ для циклов бутылка-в-бутылку, в то время как сети QSR пилотируют соломки на основе водорослей, которые разлагаются в морских условиях. Промышленные игроки используют многоразовые барабаны и ящики, демонстрируя, что долговечность и циркулярность материалов могут сосуществовать в рамках одной архитектуры рынка зеленой упаковки.

Стартапы в логистике повторного наполнения развертывают IoT-маркированные контейнеры, которые циклируются через 30 использований перед восстановлением, снижая общую стоимость в городских коридорах высокой плотности. Размер рынка зеленой упаковки для многоразовых систем прогнозируется к росту наряду с инициативами массовой розничной торговли, такими как схема PFAND в Германии. Параллельно, Loop и På(fyll) расширяют модели депозита и возврата в сегменты красоты и товаров для дома, свидетельствуя о том, что удобство для потребителей может согласовываться с требованиями циркулярности. В совокупности взаимодействие переработанных, разлагаемых и многоразовых дизайнов диверсифицирует пулы доходов, создавая хеджи против потрясений сырьевых материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: пластики остаются доминирующими, но биополимеры ускоряются

Перерабатываемые ПЭТ, HDPE и ПП комбинируются на 68,24% выручки 2024 года благодаря широкому покрытию сбора у обочины и спросу на rPET бутылочного сорта от крупных производителей напитков. Расширения механической и химической переработки, объявленные Indorama и Eastman, поставляют сырье, необходимое для достижения пороговых значений переработанного содержания ЕС. Однако PLA и PHA показывают CAGR 8,45%, используя запреты политики, корпоративные пилоты и новые смеси, которые достигают барьерных свойств морозильного сорта. Бумага и картон восстанавливают долю через нано-целлюлозные покрытия, которые отталкивают жир и воду, предоставляя ресторанам быстрого обслуживания альтернативу фторированным химикатам. Размер рынка зеленой упаковки для передовых волокнистых подложек прогнозируется расширяться быстрее всего в каналах электронной коммерции, где размерное качество превосходит визуальную привлекательность полки.

Бесконечная перерабатываемость стекла и металла обеспечивает нишевые позиции в премиальных напитках и косметике, где капитал бренда компенсирует штрафы по весу. Алюминий растет, поскольку цель Ball Corporation в 85% переработанного содержания гарантирует контрактный спрос. И наоборот, многослойные ламинаты теряют долю, поскольку затраты на разборку превышают ценность переработки, подталкивая владельцев брендов к решениям из мономатериала ПЭ или ПП. Решения о замещении материалов, таким образом, зависят от балансирования функциональности, стоимости и соответствия в каждом применении рынка зеленой упаковки.

По отрасли конечного пользователя: сектор продуктов питания определяет темп и направление

Применения в продуктах питания составили 61,35% выручки в 2024 году и расширяются с CAGR 6,73%, в основном потому, что срок годности, целостность вкуса и безопасность остаются неподлежащими переговорам. Nestlé пилотирует цифровые водяные знаки на пакетах для корма домашних животных, чтобы гарантировать правильные потоки полимеров при исключении алюминиевых слоев. Производители напитков в бутылках увеличивают поглощение rPET в юрисдикциях с депозитными системами, тем самым поднимая метрики доли рынка зеленой упаковки для переработанных пластиков. Фармацевтические препараты принимают многослойные гибриды бумага-фольга с защищенными от вскрытия функциями, удовлетворяя строгим барьерным потребностям без перехода к ПВХ по умолчанию. Бренды красоты переходят к картриджам для повторного наполнения, продаваемым в алюминиевых или бумажных картриджах, снижая интенсивность пластика на использование до 70% и согласовываясь с нарративами маркетинга нулевого углерода.

Упаковка для электронной коммерции и розничной торговли захватывает внимание, поскольку снижение поломок и размерная эффективность улучшают экономику последней мили. Гофрированные почтовые отправления с размерами по требованию снижают заполнение пустот и выбросы парниковых газов, захватывая лояльность бренда среди осведомленных об устойчивости онлайн-покупателей. Активные противомикробные пакеты, встроенные в упаковки продуктов, продлевают свежесть, способствуя целям смягчения потерь пищи, которые регуляторы все больше внедряют в директивы по отходам. Короче говоря, каждая вертикаль спроса интерпретирует набор инструментов рынка зеленой упаковки через свою собственную техническую и маркетинговую призму.

По функции упаковки: первичные форматы формируют восприятие потребителей

Первичные контейнеры владеют 70,34% продаж 2024 года, поскольку единица, которая достигает покупателей, наиболее сильно формирует ценность бренда. Рынок зеленой упаковки использует недвижимость передней части полки для демонстрации логотипов переработанного содержания и данных о происхождении с поддержкой QR. Вторичная упаковка, растущая с CAGR 6,32%, выигрывает от омниканальной торговли, где товары путешествуют дольше и сталкиваются с более высокими количествами падений. Автоматизированные машины для коробок по размеру минимизируют использование гофрокартона и сочетаются с клеями-расплавами на биологической основе, которые сокращают ископаемые входы на одну треть. Третичные и транспортные форматы гонятся за стоимостью и долговечностью, тяготея к многоразовым пластиковым поддонам и RFID-маркированным контейнерам, которые отслеживают количество циклов и экономию углерода.

Технология цифрового двойника теперь связывает первичные и третичные слои, обеспечивая оптимизацию запасов и возвратов. Операторы, подающие данные в реальном времени в системы управления складами, могут корректировать заказы материалов и циклы очистки, укрепляя логику затрат для многоразовых флотов. Следовательно, функции упаковки сходятся в богатые данными экосистемы, которые тонко настраивают устойчивость и эффективность в рамках более широкого рынка зеленой упаковки.

Анализ географии

Европа сохранила долю 36,54% в 2024 году, движимая мандатом PPWR, который принуждает к полной перерабатываемости к 2030 году и 30% переработанного пластикового содержания. Уровень возврата депозитов в Германии превышает 98%, обеспечивая высококачественный ПЭТ для циклов бутылка-в-бутылку, в то время как французское законодательство о повторном использовании 2025 года ускоряет инфраструктуру повторного наполнения. Скандинавские инноваторы развертывают барьеры на основе волокон и цифровые водяные знаки, устанавливая функциональные эталоны для сложных розничных сетей региона. Сложное трансграничное соответствие, однако, обременяет МСП, которые должны выравнивать маркировку, переработанное содержание и стандарты отчетности по 27 юрисдикциям.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 8,32% до 2030 года по мере роста плотности населения и городского потребления. Упаковочный сектор Индии нацеливается на 204,81 млрд долларов США к 2025 году и обеспечивает отслеживаемость QR-кода для сдерживания неформальных практик переработки. Премиальные бренды Японии принимают био-ПЭТ в косметических бутылках, в то время как Южная Корея записывает более 90% разделения пищевых отходов, обеспечивая обработку окончания жизненного цикла компостируемой упаковки. Ориентированные на экспорт переработчики Китая переходят к соблюдению требований ЕС, чтобы сохранить доступ к рынку, каскадируя более строгие спецификации через региональные базы поставок. Быстрое поглощение, однако, напрягает поставки био-смол, способствуя совместным предприятиям в Таиланде и Индонезии для локализации мощностей PLA. [4]Invest India, "Paper & Packaging," Invest India, investindia.gov.in

Северная Америка показывает смешанную динамику. Правила EPR Калифорнии требуют 50% перерабатываемого или многоразового дизайна к 2030 году и стимулируют пилоты повторного наполнения от крупных розничных торговцев. Пакт по пластикам Канады достигает 50% дизайна для переработки, но все еще борется с инфраструктурой нижестоящей сортировки. Тем временем, слияния, такие как Novolex-Pactiv Evergreen, встраивают преимущества масштаба в навигации по разрозненным законам штатов. Интеграция Мексики в цепи поставок США привлекает инвестиции в заводы переработанной бумаги, выравнивая императивы стоимости и устойчивости. Эта динамика позиционирует континент для селективного продвижения, с лидерскими очагами, сгруппированными там, где пересекаются регулирование, потребительские настроения и инфраструктура.

Конкурентная среда

Рынок зеленой упаковки остается фрагментированным, однако недавние M&A повышают концентрацию в основных субстратах. Smurfit WestRock, теперь гигант на основе бумаги стоимостью 34 млрд долларов США, располагает более чем 500 заводами по переработке в 40 странах и использует масштаб НИОКР для встраивания волокна с барьерным покрытием в держатели напитков. Слияние Novolex на 6,7 млрд долларов США с Pactiv Evergreen обеспечивает позиции узких мест в одноразовой посуде для пищевых услуг, позволяя полные предложения портфеля, которые объединяют компостируемые лотки, переработанные бумажные пакеты и мономатериальные пленки. Производители алюминиевых банок Ball и Ardagh поддерживают высокие барьеры входа через запатентованные активы производства сплавов и D&I, закрепляя почти дуополию в применениях напитков.

Технологическая дифференциация поворачивается на цифровых водяных знаках, умных датчиках и интеллектуальной собственности химической переработки. Коды сортировки Digimarc, лицензированные OMRON, предоставляют доступ первопроходца к данным замкнутого цикла, которые переработчики эксплуатируют для валидации дизайна. Патенты морской матрицы Marine Innovation доставляют решения, разлагаемые в морской среде, выигрывая корейские пилоты магазинов удобства, которые валидируют нишевые, но высоковидимые каналы. Стартапы волокнистой упаковки, нацеленные на формованную целлюлозу для премиальных брендов косметики, захватывают венчурное финансирование, поскольку роскошные игроки приоритизируют тактильные впечатления от распаковки с уменьшенным пластиком. Более крупные действующие лица хеджируют через миноритарные доли - Amcor недавно инвестировал в пенопластовые листы биополимера Amylum Systems - чтобы сохранить опционную стоимость на разрушительных химиях.

Региональные специалисты сохраняются там, где логистика или регулирование благоприятствует близости. Европейские МСП, производящие изолированные лайнеры из грибного мицелия или скандинавские волокнистые лотки, командуют местной лояльностью благодаря более коротким срокам поставки и круговым петлям поставок. На развивающихся рынках переработчики гибких упаковок модернизируют экструдеры для 30% переработанного содержания, более легкого подъема, чем полная смена материала. Эти стратегические ходы раскрывают рынок зеленой упаковки, балансирующий консолидацию для мускулов соответствия с нишевой ловкостью для скорости инноваций.

Лидеры индустрии зеленой упаковки

-

Amcor PLC

-

Crown Holdings, Inc.

-

Mondi Group

-

International Paper

-

Sealed Air Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Novolex завершил свое слияние с Pactiv Evergreen, сформировав лидера упаковки продуктов питания и напитков стоимостью 6,7 млрд долларов США, сосредоточенного на устойчивых решениях.

- Февраль 2025: CMC Packaging Automation и Mondi объединились для разработки устойчивых дизайнов упаковки электронной коммерции, адаптированных для операций быстрого исполнения.

- Июль 2024: Smurfit Kappa и WestRock закрыли свое слияние стоимостью 34 млрд долларов США, создав Smurfit WestRock, одного из трех ведущих глобальных поставщиков упаковки на основе бумаги.

- Июнь 2025: Green Bay Packaging инвестировал 1 млрд долларов США для расширения мощностей переработанного крафт-картона в Арканзасе.

Область действия глобального отчета о рынке зеленой упаковки

Зеленая упаковка, также известная как устойчивая упаковка, использует материалы и производственные методы для упаковки товаров, которые оказывают значительно низкое воздействие как на потребление энергии, так и на окружающую среду.

Глобальный рынок зеленой упаковки сегментирован по типу упаковки (упаковка с переработанным содержимым (бумага, металл, пластик, стекло), многоразовая упаковка (барабаны, пластиковые контейнеры, промежуточные объемные контейнеры), разлагаемая упаковка), отрасли конечного пользователя (продукты питания, напитки, фармацевтические препараты, личная гигиена, другие отрасли конечного пользователя) и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Великобритания, Германия, Франция, Италия, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальной Азиатско-Тихоокеанский регион), Латинская Америка (Бразилия, Аргентина, остальная Латинская Америка), Ближний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, остальной Ближний Восток и Африка)). Отчет предлагает рыночные прогнозы и размер в стоимости (доллары США) для всех вышеуказанных сегментов.

| Упаковка с переработанным содержимым | Бумага |

| Металл | |

| Пластик | |

| Стекло | |

| Многоразовая упаковка | Барабаны |

| Пластиковые ящики и промежуточные объемные контейнеры | |

| Поддоны и крепежные материалы | |

| Разлагаемая упаковка | Компостируемые биополимеры |

| Съедобные и водорастворимые пленки |

| Бумага и картон |

| Стекло |

| Металлы (Al, сталь) |

| Жесткие и гибкие перерабатываемые пластики |

| Биополимеры (PLA, PHA, смеси крахмала) |

| Продукты питания |

| Напитки |

| Фармацевтические препараты |

| Личная гигиена и косметика |

| Электронная коммерция и розничная торговля |

| Другие отрасли конечного пользователя |

| Первичная |

| Вторичная |

| Третичная / транспортная |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу упаковки | Упаковка с переработанным содержимым | Бумага | |

| Металл | |||

| Пластик | |||

| Стекло | |||

| Многоразовая упаковка | Барабаны | ||

| Пластиковые ящики и промежуточные объемные контейнеры | |||

| Поддоны и крепежные материалы | |||

| Разлагаемая упаковка | Компостируемые биополимеры | ||

| Съедобные и водорастворимые пленки | |||

| По материалу | Бумага и картон | ||

| Стекло | |||

| Металлы (Al, сталь) | |||

| Жесткие и гибкие перерабатываемые пластики | |||

| Биополимеры (PLA, PHA, смеси крахмала) | |||

| По отрасли конечного пользователя | Продукты питания | ||

| Напитки | |||

| Фармацевтические препараты | |||

| Личная гигиена и косметика | |||

| Электронная коммерция и розничная торговля | |||

| Другие отрасли конечного пользователя | |||

| По функции упаковки | Первичная | ||

| Вторичная | |||

| Третичная / транспортная | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка зеленой упаковки?

Размер рынка зеленой упаковки достиг 352,03 млрд долларов США в 2025 году и прогнозируется к росту до 460,49 млрд долларов США к 2030 году.

Какой регион лидирует на рынке зеленой упаковки?

Европа держит самую большую долю в 36,54% благодаря строгим регулированиям ЕС, которые требуют перерабатываемости и целей по переработанному содержанию.

Какой сегмент растет быстрее всего в зеленой упаковке?

Разлагаемая упаковка показывает самый высокий рост с CAGR 7,94% к 2030 году, поскольку усиливаются запреты на одноразовые пластики.

Почему цифровые водяные знаки важны в зеленой упаковке?

Цифровые водяные знаки обеспечивают высокоскоростную автоматизированную сортировку, которая повышает чистоту переработанного материала и снижает затраты на обработку.

Как компании решают барьеры по стоимости в устойчивой упаковке?

Фирмы преследуют облегчение, циклы повторного использования и переработанное сырье, чтобы компенсировать более высокие удельные цены экологически чистых материалов.

Какая недавняя активность M&A изменила конкурентный ландшафт?

Слияние Smurfit Kappa-WestRock стоимостью 34 млрд долларов США и сделка Novolex-Pactiv Evergreen стоимостью 6,7 млрд долларов США иллюстрируют движение к глобальной консолидации для соответствия разнообразным требованиям устойчивости.

Последнее обновление страницы: