Размер и доля рынка тонкоплёночной герметизации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

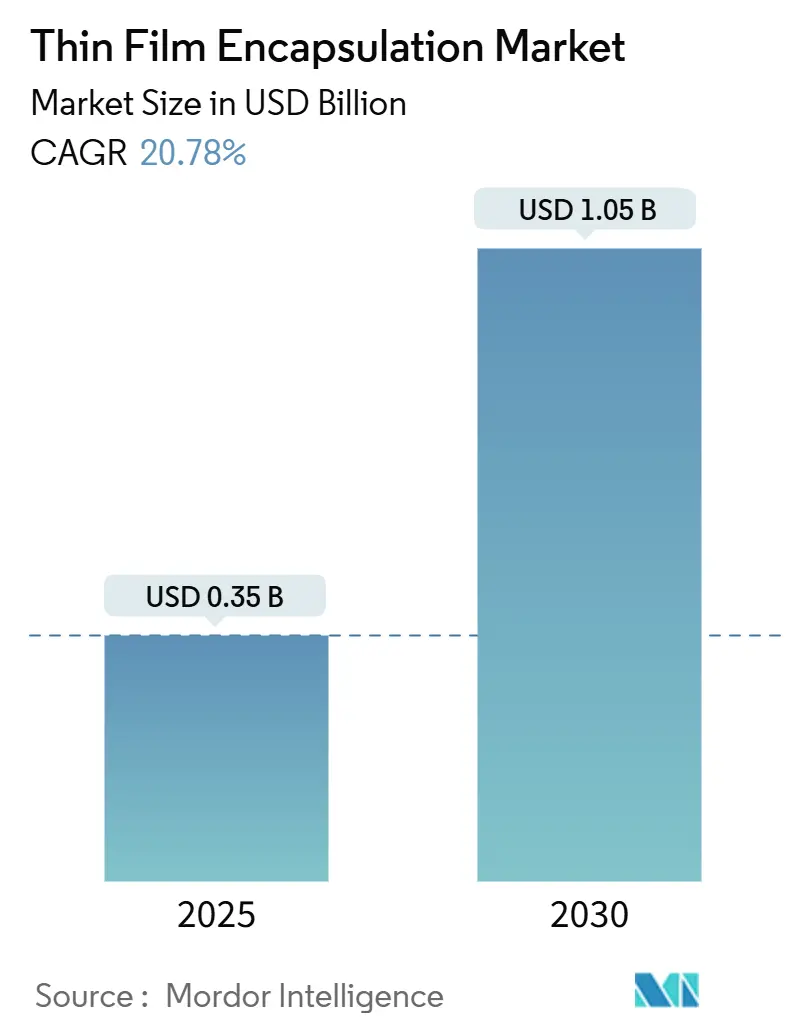

| Размер Рынка (2025) | 0.35 Миллиардов долларов США |

| Размер Рынка (2030) | 1.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.78% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

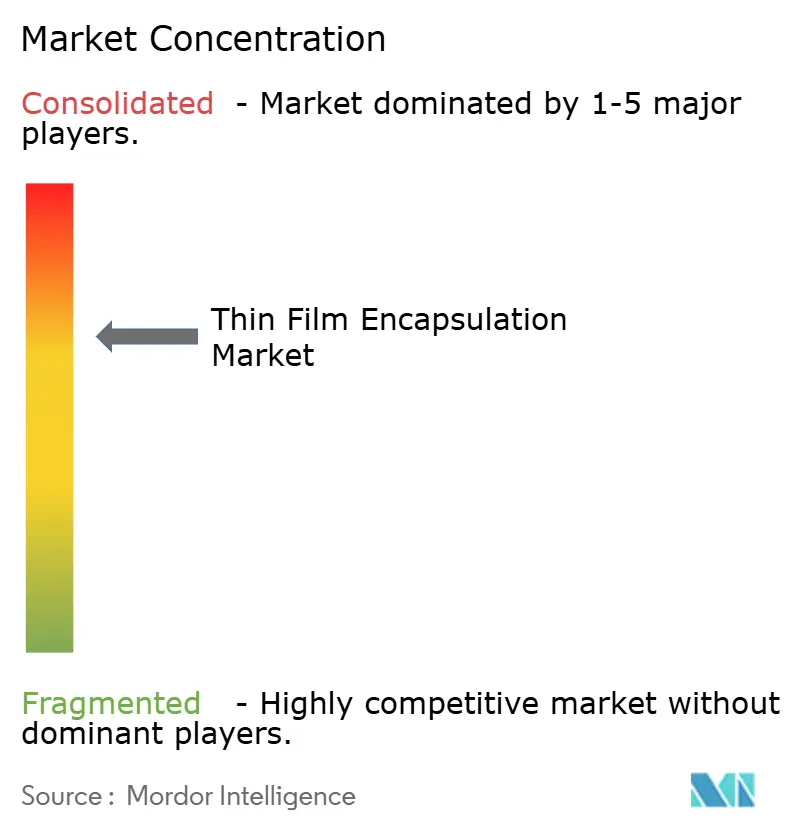

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тонкоплёночной герметизации от Mordor Intelligence

Размер рынка тонкоплёночной герметизации оценивался в 0,35 млрд долларов США в 2025 году, и прогнозируется его рост до 1,05 млрд долларов США к 2030 году, что отражает устойчивый совокупный среднегодовой темп роста 20,78%. Быстрое внедрение гибких OLED-дисплеев, растущий спрос на гнущиеся потребительские устройства и агрессивное наращивание мощностей в Азиатско-Тихоокеанском регионе поддерживают крутую траекторию роста. Производители отдают приоритет барьерам атомно-слоевого осаждения (ALD), которые достигают скоростей передачи водяного пара ниже 10⁻⁶ г/м²/день, обеспечивая более длительный срок службы устройств при сохранении гибкости форм-фактора. Автомобильные требования к изогнутым дисплеям кабины и медицинская сертификация рулонных ALD-плёнок расширяют сферу применения, даже несмотря на дефицит прекурсоров и капиталоёмкие ALD-линии поколения Gen-6, создающие препятствия. Конкурентная интенсивность растёт, поскольку китайские компании, поддерживаемые субсидиями 'Новых дисплеев', наращивают объёмы производства и подрывают корейское доминирование.[1]Chae-Yeon Kim, "Samsung ups smaller OLED workforce to fend off Chinese rivals," KED Global, kedglobal.com

Ключевые выводы отчёта

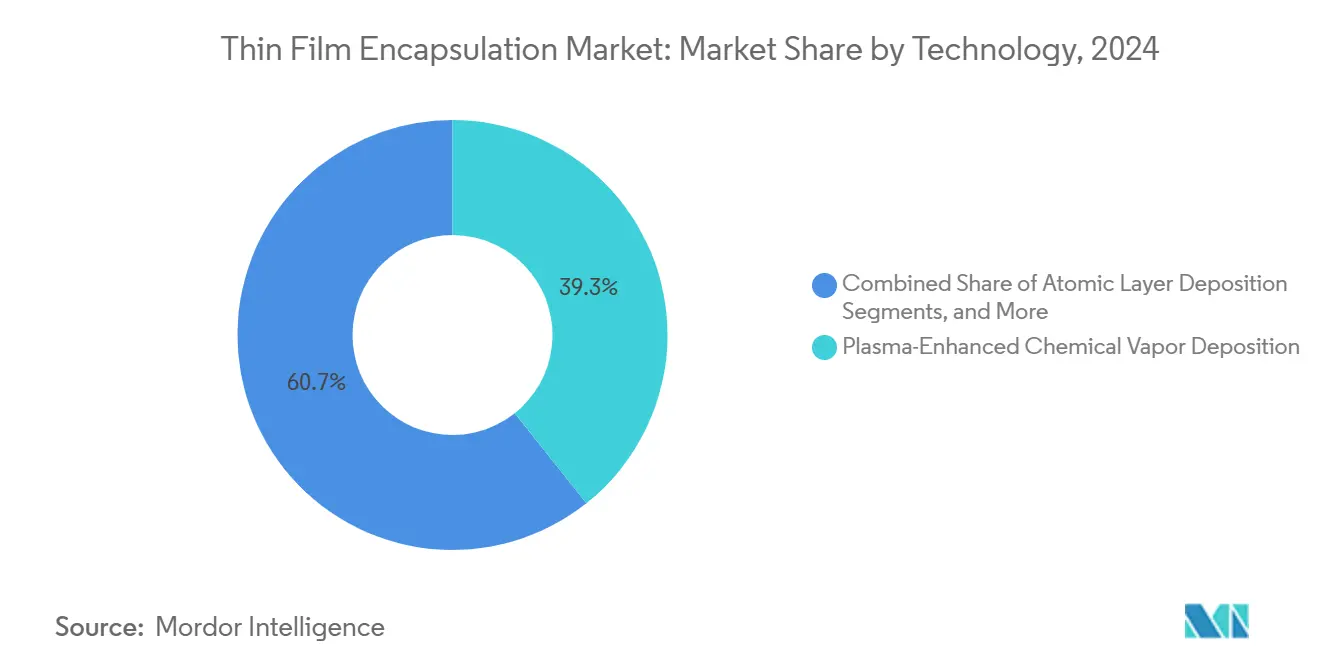

- По технологиям плазмохимическое осаждение из газовой фазы лидировало с 39,3% доли рынка тонкоплёночной герметизации в 2024 году, в то время как ALD развивается с совокупным среднегодовым темпом роста 26,4% до 2030 года.

- По структуре слоёв гибридные многослойные барьеры составили 47,3% размера рынка тонкоплёночной герметизации в 2024 году; однослойные решения расширяются с совокупным среднегодовым темпом роста 29,1%.

- По применению гибкие OLED-дисплеи удерживали 61,4% доли выручки в 2024 году, тогда как автомобильные дисплеи и освещение демонстрируют самый быстрый совокупный среднегодовой темп роста 32,8% к 2030 году.

- По типу оборудования для осаждения кластерные системы PECVD захватили 46,3% доли размера рынка тонкоплёночной герметизации в 2024 году; ALD-реакторы отмечают самый быстрый совокупный среднегодовой темп роста 34,2%.

- По отраслям конечного использования потребительская электроника доминировала с долей 74,5% в 2024 году, в то время как здравоохранение и носимые устройства зарегистрировали совокупный среднегодовой темп роста 31,2% к 2030 году.

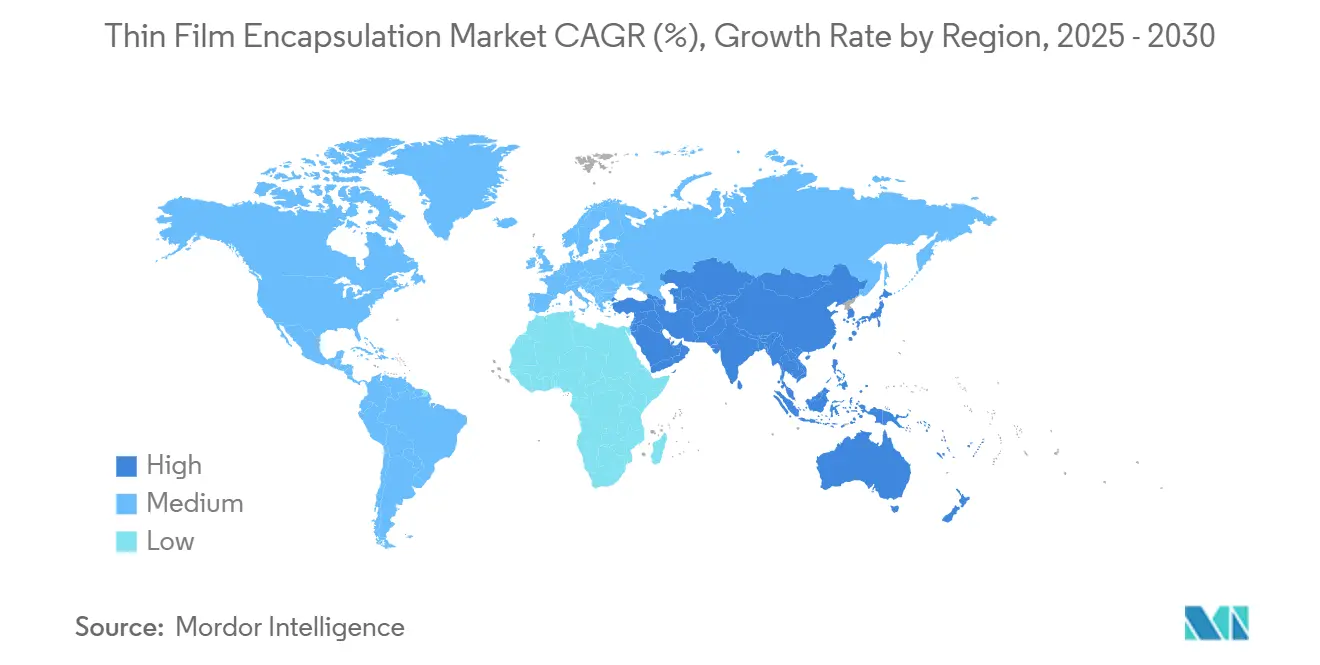

- По географии Азиатско-Тихоокеанский регион занимал 69,5% доли рынка тонкоплёночной герметизации в 2024 году; прогнозируется рост региона Ближнего Востока и Африки с совокупным среднегодовым темпом роста 27,2% в период 2025-2030 годов.

Тенденции и аналитические данные глобального рынка тонкоплёночной герметизации

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение мощностей AMOLED в Южной Корее и Китае | +5.2% | Азиатско-Тихоокеанский регион, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Автомобильные требования к изогнутым дисплеям в ЕС и Северной Америке | +4.8% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Рулонное ALD, открывающее сертифицированные медицинские носимые устройства | +3.9% | Глобально, раннее внедрение в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Продвижение углеродно-нейтральных BIPV в ЕС, стимулирующее неорганические барьеры | +2.6% | Европа, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Отмеченное премией SID низкотемпературное ALD, обеспечивающее складные устройства | +2.4% | Глобально, раннее внедрение в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Субсидии Китая 'Новые дисплеи', покрывающие капитальные расходы на герметизацию | +2.1% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение мощностей AMOLED в Южной Корее и Китае стимулирует заказы на оборудование ALD-TFE

Samsung Display выделил 3 млрд долларов США на OLED-линию 8,6-го поколения для IT, нацеленную на производство в 2026 году, в то время как BOE выделил 8,7 млрд долларов США на сопоставимый завод. Эти проекты умножили заказы на покупку оборудования для ALD-герметизации, поскольку технология обеспечивает равномерные барьеры без проколов при низких температурах, что является необходимостью для панелей следующего поколения для IT и автомобильной промышленности. Обострившаяся конкуренция восстановила корейское лидерство в поставках, но одновременно расширила спрос на ALD среди литейных заводов Азиатско-Тихоокеанского региона.

Автомобильные требования к изогнутым дисплеям в ЕС и Северной Америке

Регулятивные руководящие принципы, благоприятствующие бесшовным приборным панелям, вызвали ускоренное внедрение изогнутых OLED-панелей приборов. Эти модули требуют стеков герметизации, выдерживающих вибрацию, УФ-воздействие и циклирование при -40 °C. Внедрение Samsung тандемных OLED с передовыми барьерами влажности продемонстрировало этот сдвиг, позиционируя компанию для захвата выручки, поскольку прогнозируется, что общие расходы на автомобильные дисплеи превысят продажи мониторных панелей к 2026 году.

Рулонное ALD, открывающее сертифицированные медицинские носимые устройства

Пилотные веб-линии достигли скоростей передачи водяного пара на пределе обнаружения при скорости нанесения покрытия 0,25 м/мин, обеспечивая текстиль, остающийся работоспособным после сгибания, стирки и длительного контакта с кожей. Такая производительность удовлетворила глобальным путям медицинского одобрения, открыв массовое производство электронного текстиля для непрерывного мониторинга жизненно важных показателей.

Продвижение углеродно-нейтральных BIPV в ЕС, стимулирующее неорганические барьеры

Стратегическая исследовательская и инновационная повестка ЕС приоритизировала долговечную интегрированную в здания фотовольтаику, заставляя производителей модулей внедрять неорганические барьеры на основе ALD, обеспечивающие 25-летний срок службы против влажности и УФ-стресса. Спрос на прозрачные, долговечные покрытия, следовательно, растёт в европейской цепи поставок строительства.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные расходы кластерных линий ALD поколения Gen-6 | -3.1% | Глобально, наиболее высоко на развивающихся рынках | Среднесрочный период (2-4 года) |

| Отказы надёжности при автомобильном циклировании −40 °C | -2.3% | Европа, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Конкуренция со стороны сверхтонкого гибкого стекла | -1.8% | Глобально | Долгосрочный период (≥ 4 лет) |

| Узкие места в поставках прекурсоров (например, DEZ) | -1.5% | Глобально, наиболее высоко в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные расходы кластерных линий ALD поколения Gen-6

Стеки ALD следующего поколения требуют более 100 млн долларов США на линию, отстраняя производителей среднего звена и замедляя распространение технологий. Многие азиатские фабрики всё ещё амортизируют старые кластерные инструменты, усложняя экономику модернизации даже там, где выгоды по выходу продукции очевидны. Этот ценовой барьер задерживает равномерное внедрение лучших в классе технологий герметизации по всему рынку тонкоплёночной герметизации.

Отказы надёжности при автомобильном циклировании −40 °C

Расслоение и распространение трещин в гибридных барьерах остаются распространёнными, когда панели сталкиваются с быстрым тепловым циклированием от тепла кабины до зимнего холода. Отказы подвергают органические слои воздействию влаги, сокращая срок службы дисплея. Продолжающиеся исследования и разработки материалов теперь интегрируют органику для снятия напряжений, но с премиальной стоимостью производства, сдерживая расширение автомобильной выручки.

Сегментный анализ

По технологиям: ALD обеспечивает целостность барьера следующего уровня

ALD зарегистрировал прогноз совокупного среднегодового темпа роста 26,4%, в то время как PECVD удерживал 39,3% выручки в 2024 году, иллюстрируя переходную фазу внутри рынка тонкоплёночной герметизации. ALD-плёнки достигли скоростей водяного пара на уровне 10⁻⁶ г/м²/день, что продлевает срок службы OLED и поддерживает складные подложки.[2]Wei Zhang et al., "Thin Film Encapsulation for OLED via ALD," Journal of Materials Research, cambridge.org Рулонное ALD повысило пропускную способность до веб-скоростей, подходящих для производства носимых устройств, в то время как пространственное ALD преодолевает ограничения размера подложки. PECVD остаётся предпочтительным для жёстких панелей, требующих большого объёма. VTE и OVPD продолжаются в нишевых эмиссионных стеках, где совместимость материалов превосходит крайность барьера. Низкотемпературные химии ALD, отмеченные премией SID в 2023 году, разблокировали полиимидные подложки для массовых складных устройств, углубляя технологическую смесь. Следовательно, поставщики инструментов ALD наслаждаются рекордными портфелями заказов, поднимая региональные экосистемы поставщиков в Южной Корее, Китае и Соединённых Штатах.

Рынок тонкоплёночной герметизации продолжает полагаться на PECVD для чувствительных к стоимости артикулов, поскольку реакторы легко интегрируются с унаследованными TFT-линиями. Струйная печать герметизации, возглавляемая Kateeva, снизила отходы органического материала и обеспечила узорчатые барьеры для циферблатов умных часов. VTE сохраняет актуальность для микродисплеев малой площади, где выход устройств превосходит пропускную способность. Поскольку пространственное ALD пересекло 15 подложек поколения в пилотных испытаниях, ожидается, что конкурентный ландшафт между PECVD и ALD ужесточится, управляя гибридными производственными цехами, использующими оба метода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По структуре слоёв: гибриды сохраняют доминирование, в то время как однослойные растут

Гибридные стеки, сочетающие парилен C с ALD Al₂O₃, обеспечили 47,3% продаж в 2024 году благодаря проверенному балансу снятия напряжений и блокировки влаги. Эти диады достигли WVTR менее 10⁵ г/м²/день, выдерживая циклы сгибания свыше 10 000 изгибов, спецификации, требуемой премиальными смартфонами. Однослойные барьеры, однако, теперь демонстрируют самый быстрый совокупный среднегодовой темп роста 29,1%, поскольку плёнки гибримера, смешанного с силбионом, обеспечивают сопоставимую защиту при половине длины последовательности осаждения, сокращая время такта для рулонных панелей.

Неорганические многослойные структуры обеспечивают непревзойдённую кислородную стойкость, но рискуют образованием трещин под растягивающим напряжением, ограничивая внедрение в складных устройствах. Органические многослойные структуры превосходят в изгибаемости, но редко достигают целевых сроков службы в одиночку. Коммерческие линии, следовательно, калибруют архитектуру слоёв по классам продуктов: смартфоны принимают гибридные диады, автомобильные кластеры нуждаются в тройных неорганических крышках, в то время как электронный текстиль всё больше склоняется к передовым органическим химиям. Поставщики компонентов реагируют модульными комплектами материалов, которые гармонизируют показатель преломления, модуль и липкость между прилегающими слоями, обеспечивая надёжность линий выше 90% выхода.

По применению: гибкие дисплеи преобладают, поскольку автомобили ускоряются

Гибкие OLED захватили 61,4% выручки 2024 года в рамках рынка тонкоплёночной герметизации. Их доминирование проистекало из крупных запусков смартфонов и ноутбуков, которые требовали барьеров менее 10⁵ г/м²/день без добавления толщины. Коммерческие складные устройства продлили срок службы панелей свыше 200 000 открытий при сопряжении с гибридными диадами, подтверждая готовность к массовой розничной торговле.

Автомобильные дисплеи представляют самое взрывное применение с совокупным среднегодовым темпом роста 32,8%. Изогнутые приборные панели и прозрачные HUD-модули требуют тандемных OLED-стеков плюс устойчивой герметизации, ниши, которую Samsung, LG Display и BOE агрессивно преследовали через заказные контракты на инструменты. Интеграции MicroLED и квантовых точек появляются; карманы герметизации, произведённые через безмасочную литографию, защищают каждый субпиксель изотропно, обещая 8K HDR кластеры для AR и использования кабины. Модули тонкоплёночной солнечной энергии, печатные датчики и носимые устройства также поглощают барьерные инновации, но в меньших абсолютных объёмах.

По типу оборудования для осаждения: кластерные PECVD сохраняют объёмное лидерство

Кластерные инструменты PECVD генерировали 46,3% продаж оборудования 2024 года благодаря их высокопроизводительным возможностям и совместимости с существующими макетами фабрик. Интегрированные загрузочные шлюзы и транспортные рычаги минимизировали риск частиц, повышая выход панелей для жёстких телевизоров и мониторов. Тем временем ALD-реакторы расширились с совокупным среднегодовым темпом роста 34,2%, поскольку конструкции пространственных реакторов утроили подсчёты эквивалентов пластин в час, бросив вызов уравнениям стоимости PECVD.

Струйные принтеры герметизации решили проблему отходов материала, осаждая органику только там, где это необходимо, снижая спецификацию материалов в линиях умных часов. Рулонные вакуумные системы стали решающими для электронного текстиля и сенсорных полотен, где длины подложек превышают 300 м. Станции лазерного ремонта, хотя и нишевые, спасали дефектные панели большой площади, улучшая общую эффективность оборудования. Поставщики всё чаще объединяют программную аналитику, обеспечивая предиктивное обслуживание, повышая ожидания времени безотказной работы в гиперконкурентных фабриках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По отраслям конечного использования: потребительская электроника доминирует, здравоохранение растёт

Смартфоны, планшеты и ноутбуки составили 74,5% выручки рынка тонкоплёночной герметизации в 2024 году, поскольку флагманские модели сместились от жёстких к гибким AMOLED. Ожесточённая конкуренция среди OEM мобильных устройств подтолкнула производителей дисплеев к обеспечению лучших в классе барьеров, укрепляя непрерывные инвестиции в ALD и гибридные органические плёнки.

Здравоохранение и носимые устройства, хотя и меньшие, наблюдают совокупный среднегодовой темп роста 31,2%, поскольку сверхтонкие барьеры обеспечивают совместимые с кожей патчи и имплантируемые датчики, требующие непроницаемости в течение многолетнего срока службы. Автомобильное внедрение опережает общий рынок панелей, в то время как модули возобновляемой энергии выигрывают от ALD-крышек, продлевающих надёжность на открытом воздухе. Промышленные и аэрокосмические ниши определяют самые жёсткие метрики барьеров, часто требующие премиальных маржей и специализированных сервисных контрактов.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 69,5% доли выручки в 2024 году, движимый расширением фабрик Южной Кореи и Китая и интегрированными экосистемами поставок. Государственные стимулы, покрывающие затраты на капитал герметизации, ускорили установки кластеров ALD, в то время как корейские игроки переключились на высокодоходные продукты и тандемные стеки для защиты маржей. Региональные поставщики инструментов и химикатов разместились рядом с фабриками, сократив циклы квалификации и укрепив доминирование по всему рынку тонкоплёночной герметизации.

Европа показала здоровые прибыли, построенные на автомобильном и BIPV спросе. Строгие директивы ЕС по безопасности транспортных средств ускорили внедрение изогнутых OLED-кабин, а правила углеродно-нейтральных зданий стимулировали внедрение ALD-барьеров в солнечных фасадах.[3]European Technology and Innovation Platform for Photovoltaics, "Strategic Research and Innovation Agenda," eera-pv.eu Исследовательские консорциумы продвигали низкотемпературные прекурсоры ALD, совмещая производительность с целями циркулярной экономики.

Ближний Восток и Африка продемонстрировали самый высокий прогноз совокупного среднегодового темпа роста 27,2% с малой базы, поскольку такие страны, как ОАЭ и Саудовская Аравия, финансировали электронные кластеры для диверсификации своих экономик. Суровые пустынные климаты потребовали устойчивой герметизации для дисплейных и солнечных продуктов, создавая премиальный спрос на неорганические слои на основе ALD. Партнёрства по передаче технологий с азиатскими OEM засеяли местные мощности, снижая зависимость от одного региона для глобальных брендов.

Северная Америка поддерживала влияние через лидерство в материаловедении и экспорт оборудования, несмотря на ограниченное производство панелей. Автомобильные мандаты и исследования и разработки квантовых точек microLED закрепили спрос на специализированные барьерные ноу-хау, в то время как стартапы рулонного ALD использовали венчурное финансирование для коммерциализации линий носимых устройств. Региональные фабрики сотрудничали с университетами по машинному обучению контроля процессов, улучшая однородность плёнок и пропускную способность.

Конкурентный ландшафт

Концентрация рынка была умеренной, поскольку ведущие производители панелей в Южной Корее и Китае соперничали за долю, однако западные фирмы формировали материальные и инструментальные инновации. Субсидии Китая снизили входные барьеры, спровоцировав волны мощностей и сжав время выполнения заказов на оборудование.

Стратегические альянсы ужесточились: Merck добавил низкотемпературные кремниевые материалы под свой зонтик liviFlex™, чтобы сочетаться с новой кластерной платформой ALD от Applied Materials, позволяя совместные демонстрации инструмент-химия на клиентских площадках. LG Display сотрудничал с автопроизводителем по пользовательским инкапсулированным OLED-приборным панелям, способным выжить при циклировании −40 °C, отражая вертикально интегрированные решения.

Выручка белого пространства появилась в медицинских носимых устройствах и microLED AR-очках. Специалисты запатентовали безмасочную литографию карманов квантовых точек для обеспечения изотропного уплотнения и тонкого узорчатания.[4]Resul Ozdemir et al., "Quantum dot patterning and encapsulation," ACS Applied Materials and Interfaces, hal.umontpellier.fr Forge Nano продемонстрировал машинное обучение контроля ALD, которое сократило времена циклов, дифференциатор для высокосмешанных фабрик. Поскольку применения диверсифицируются, поставщики сегментируют портфели по сертификации конечного рынка, возможно увеличивая фрагментацию даже в то время как консолидация заголовков среди производителей панелей первого уровня продолжается.

Лидеры индустрии тонкоплёночной герметизации

-

Samsung SDI Co.,Ltd.

-

Applied Materials, Inc.

-

Kateeva

-

Veeco Instruments Inc.

-

LG Chem Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Samsung Display внедрил тандемные OLED-стеки для автомобильных панелей, интегрируя передовую герметизацию для продления долговечности в суровых автомобильных интерьерах.

- Апрель 2025: Visionox выделил 690 млн долларов США на исследовательский и разработочный центр гибких AMOLED в Куньшане, со значительными инвестициями в герметизацию для AR, VR и автомобильных линий.

- Март 2025: Merck KGaA расширил liviFlex™ новыми низкотемпературными ALD кремниевыми химиями, нацеленными на свободной формы дисплеи.

- Февраль 2025: Applied Materials выпустил высокопроизводительный инструмент ALD, настроенный для герметизации гибких дисплеев.

Объём глобального отчёта по рынку тонкоплёночной герметизации

Тонкоплёночная герметизация - это технология, используемая в устройствах органических светодиодов (OLED), таких как мониторы, телевизоры, ноутбуки, камеры и лампы для защиты дисплеев от внешней среды, такой как воздух, влага и вода. Это многослойная плёнка, состоящая из неорганических и органических слоёв. Эти плёнки по своей природе высоко жёсткие и хрупкие и действуют как твёрдые барьеры.

Объём исследования сосредоточен на рыночном анализе тонкоплёночной герметизации. Исследование также отслеживает ключевые рыночные параметры, лежащие в основе факторы роста и основных поставщиков, работающих в отрасли, что поддерживает рыночные оценки и темпы роста в течение прогнозного периода. Исследование дополнительно анализирует общее воздействие COVID-19 на экосистему. Объём отчёта охватывает размер рынка и прогноз по сегментациям.

| Плазмохимическое осаждение из газовой фазы (PECVD) |

| Атомно-слоевое осаждение (ALD) |

| Струйная печать |

| Вакуумное термическое испарение (VTE) |

| Органическое осаждение из паровой фазы (OVPD) |

| Рулонное ALD |

| Другие появляющиеся техники (Парилен, Золь-Гель) |

| Неорганические многослойные барьеры |

| Органические многослойные барьеры |

| Гибридные (органические+неорганические) барьеры |

| Однослойная герметизация |

| Гибкие OLED-дисплеи |

| Тонкоплёночная фотовольтаика |

| Гибкое OLED-освещение |

| Носимая и медицинская электроника |

| Автомобильные дисплеи и освещение |

| Устройства квантовых точек и MicroLED |

| Печатные датчики и IoT-устройства |

| Кластерные системы PECVD |

| Струйные принтеры герметизации |

| ALD-реакторы |

| Рулонные вакуумные системы |

| Инструменты лазерного осаждения |

| Потребительская электроника |

| Возобновляемая энергетика |

| Автомобильная промышленность и транспорт |

| Здравоохранение и носимые устройства |

| Промышленность и аэрокосмическая отрасль |

| Северная Америка | Соединённые Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Южная Корея | ||

| Япония | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединённые Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По технологиям | Плазмохимическое осаждение из газовой фазы (PECVD) | ||

| Атомно-слоевое осаждение (ALD) | |||

| Струйная печать | |||

| Вакуумное термическое испарение (VTE) | |||

| Органическое осаждение из паровой фазы (OVPD) | |||

| Рулонное ALD | |||

| Другие появляющиеся техники (Парилен, Золь-Гель) | |||

| По структуре слоёв | Неорганические многослойные барьеры | ||

| Органические многослойные барьеры | |||

| Гибридные (органические+неорганические) барьеры | |||

| Однослойная герметизация | |||

| По применению | Гибкие OLED-дисплеи | ||

| Тонкоплёночная фотовольтаика | |||

| Гибкое OLED-освещение | |||

| Носимая и медицинская электроника | |||

| Автомобильные дисплеи и освещение | |||

| Устройства квантовых точек и MicroLED | |||

| Печатные датчики и IoT-устройства | |||

| По типу оборудования для осаждения | Кластерные системы PECVD | ||

| Струйные принтеры герметизации | |||

| ALD-реакторы | |||

| Рулонные вакуумные системы | |||

| Инструменты лазерного осаждения | |||

| По отраслям конечного использования | Потребительская электроника | ||

| Возобновляемая энергетика | |||

| Автомобильная промышленность и транспорт | |||

| Здравоохранение и носимые устройства | |||

| Промышленность и аэрокосмическая отрасль | |||

| По географии | Северная Америка | Соединённые Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Южная Корея | |||

| Япония | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединённые Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчёт

Что движет быстрым ростом рынка тонкоплёночной герметизации?

Высокий спрос на гибкие OLED-дисплеи, увеличенное автомобильное внедрение изогнутых приборных панелей и растущее производство медицинских носимых устройств вместе толкают рынок к совокупному среднегодовому темпу роста 20,78% до 2030 года.

Какой технологический сегмент расширяется быстрее всего в рамках тонкоплёночной герметизации?

Прогнозируется, что атомно-слоевое осаждение будет расти с совокупным среднегодовым темпом роста 26,4%, поскольку оно обеспечивает барьеры без проколов при низких температурах, подходящие для складных и автомобильных панелей.

Насколько значим Азиатско-Тихоокеанский регион в производстве тонкоплёночной герметизации?

Азиатско-Тихоокеанский регион составил 69,5% выручки 2024 года, поддерживаемый крупномасштабными фабриками в Южной Корее и Китае и государственными стимулами, покрывающими инвестиции в оборудование герметизации.

Почему однослойные барьеры набирают популярность, несмотря на доминирование гибридов?

Материальные прорывы, такие как плёнки гибримера, смешанного с силбионом, достигают сверхнизких скоростей влаги при упрощении процессных шагов, стимулируя совокупный среднегодовой темп роста 29,1% для однослойных решений.

Каковы основные ограничения на внедрение тонкоплёночной герметизации в автомобильных дисплеях?

Отчёт охватывает исторический размер рынка тонкоплёночной герметизации за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчёт также прогнозирует размер рынка тонкоплёночной герметизации на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: