Размер и доля рынка полупроводниковых материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

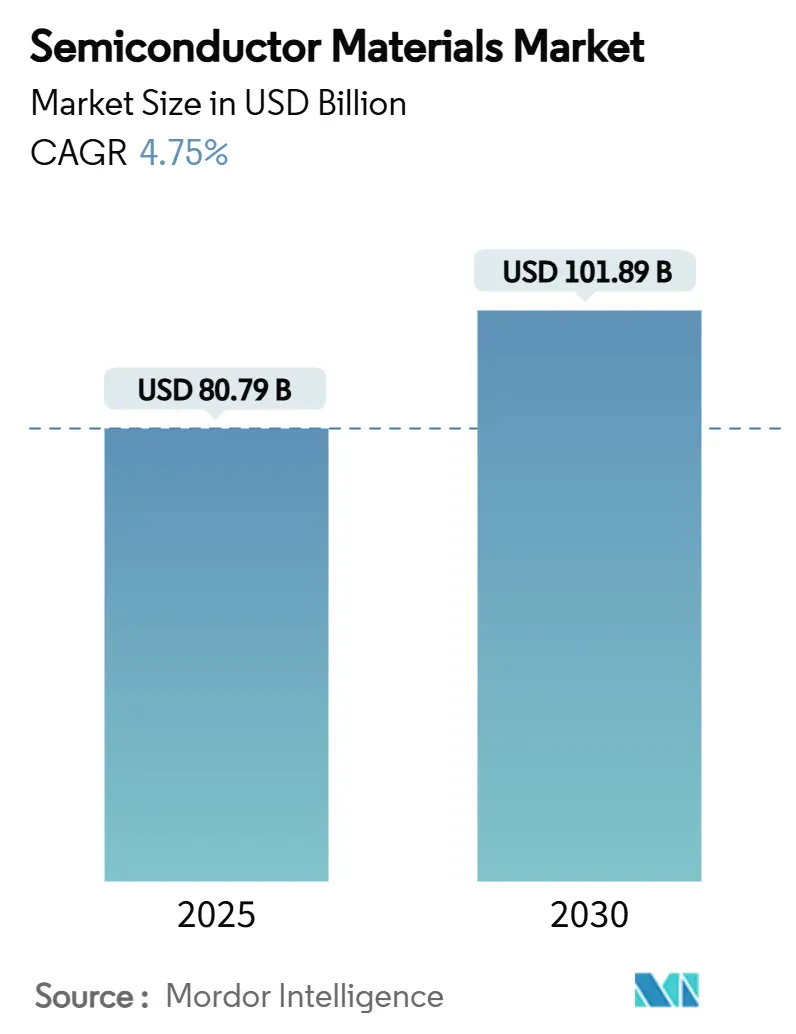

| Размер Рынка (2025) | 80.79 Миллиардов долларов США |

| Размер Рынка (2030) | 101.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полупроводниковых материалов от Mordor Intelligence

Размер рынка полупроводниковых материалов достиг 80,79 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 101,89 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,75% в течение прогнозного периода. Продолжающееся развитие архитектур, оптимизированных для искусственного интеллекта, и электрификация автомобильной отрасли изменяют требования к материалам, поскольку традиционные кремниевые подходы приближаются к фундаментальным физическим ограничениям. Передовые упаковочные материалы ускоряются со среднегодовым темпом роста 11,8%, поскольку архитектуры чиплетов и трехмерной укладки требуют новых решений для межсоединений и тепловых интерфейсов. Производственные материалы по-прежнему доминируют с 63% долей выручки в 2024 году, но создание стоимости смещается вниз по потоку, где инновации в упаковке все больше формируют производительность системы. Спрос также поддерживается переходом к силовым устройствам с широкой запрещенной зоной в электромобилях и стратегическими программами решоринга, которые стимулируют внутренние цепи поставок материалов в Северной Америке и Европе. Геополитическая напряженность вокруг критических химических веществ - наиболее заметно ограничения Японии на фтористый водород в 2019 году - подчеркнула важность диверсифицированных стратегий поставок. [1]Source: Semi Staff, "Global Semiconductor Packaging Material Market Outlook Shows Return to Growth Starting in 2024," SEMI, semi.org

Ключевые выводы отчета

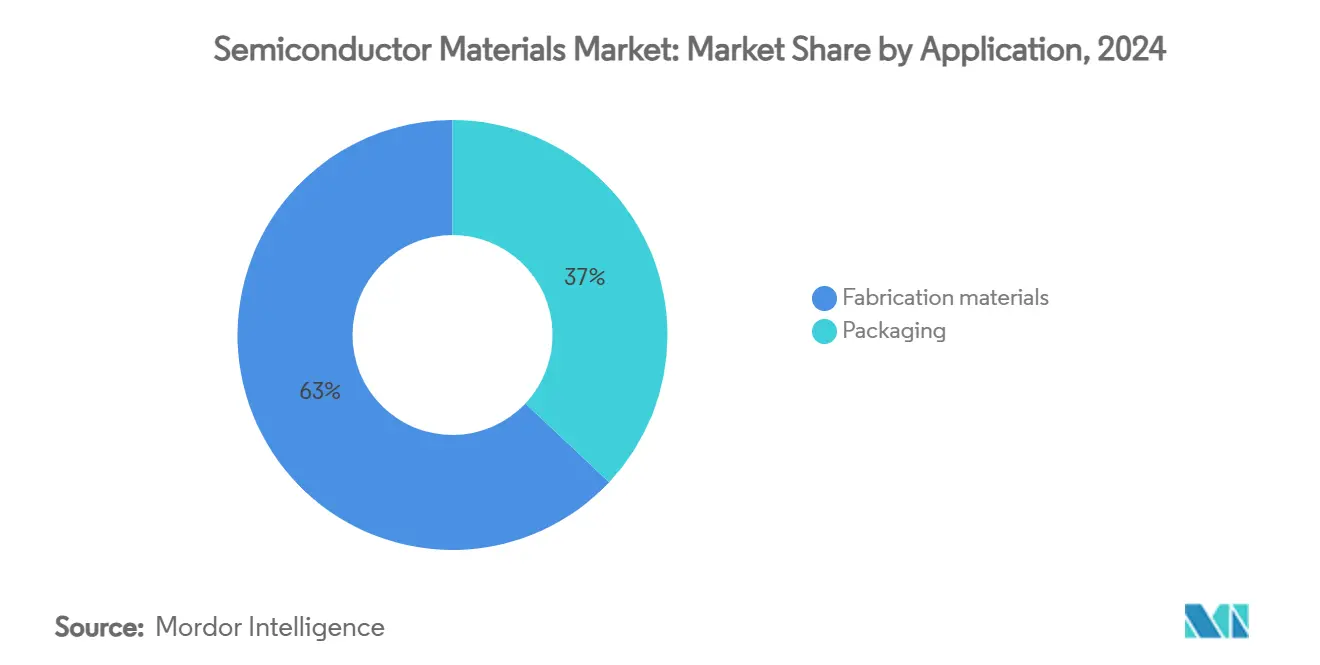

- По применению производственные материалы лидировали с 63% доли рынка полупроводниковых материалов в 2024 году, в то время как передовая упаковка находится на пути к среднегодовому темпу роста 9,2% до 2030 года.

- По отрасли конечного потребителя потребительская электроника составляла 38% размера рынка полупроводниковых материалов в 2024 году; автомобильная отрасль развивается со среднегодовым темпом роста 8,7% до 2030 года.

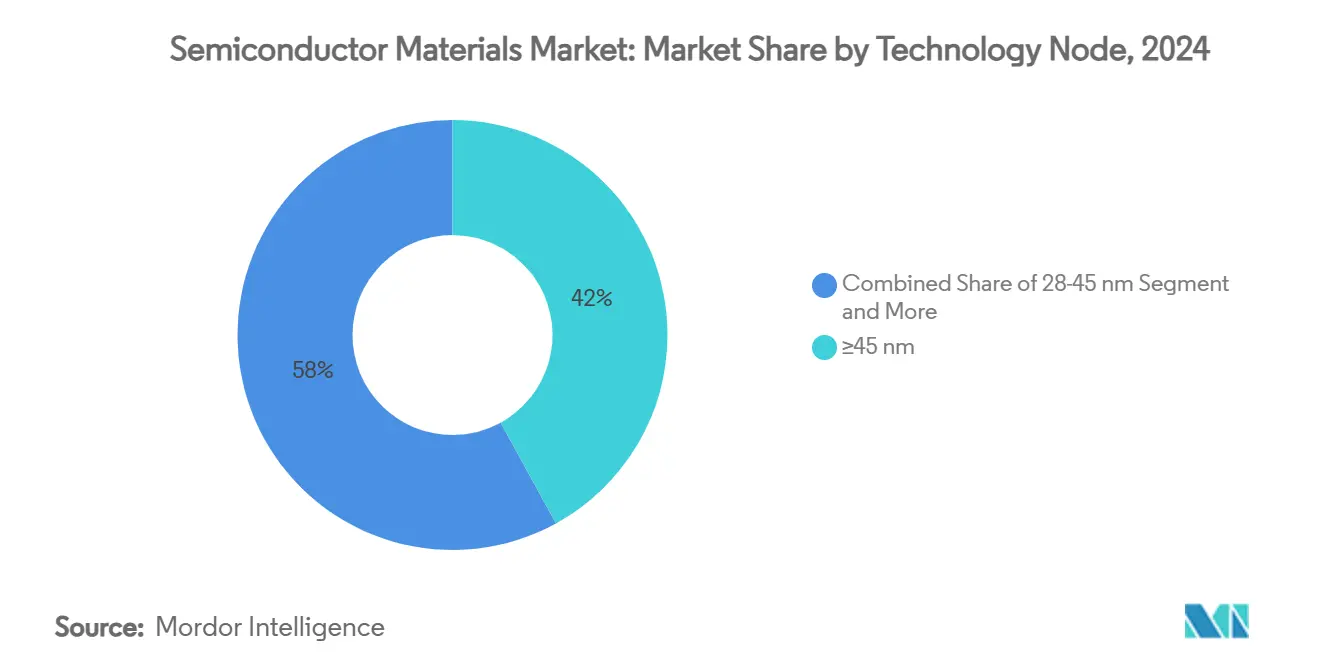

- По технологическому узлу зрелые процессы (≥45 нм) сохранили 42% доли рынка полупроводниковых материалов в 2024 году, тогда как узлы ≤5 нм расширяются со среднегодовым темпом роста 14,5%.

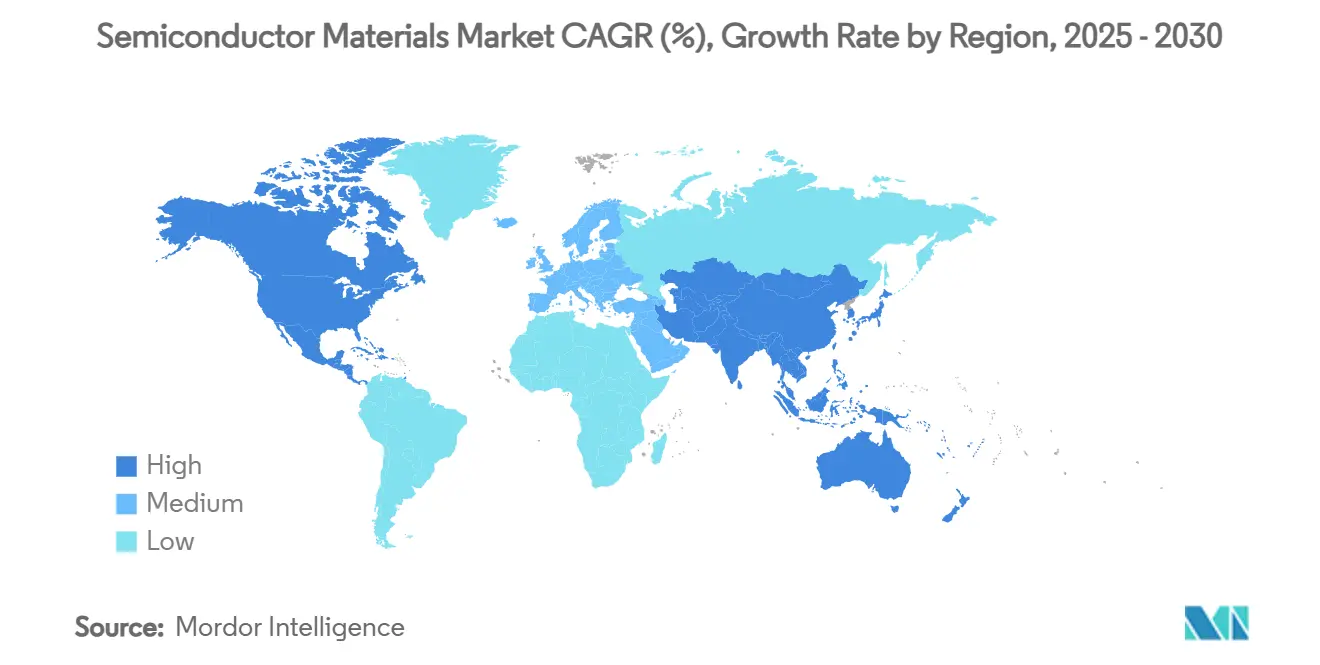

- По географии Азиатско-Тихоокеанский регион удерживал 55% доли выручки в 2024 году, однако Северная Америка показывает самый быстрый региональный среднегодовой темп роста на уровне 6,4% до 2030 года.

Глобальные тенденции и аналитика рынка полупроводниковых материалов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение производств, обусловленное цифровизацией | 1.20% | Глобально, с концентрацией в АТЭС и Северной Америке | Среднесрочно (2-4 года) |

| Распространение конечных устройств 5G/ИИ | 0.80% | Глобально, лидируют Северная Америка и Китай | Краткосрочно (≤ 2 лет) |

| Электрификация автомобилей и ADAS | 0.60% | Глобально, с ранним внедрением в Европе и Китае | Среднесрочно (2-4 года) |

| Инвестиции в передовые узлы (≤5 нм) | 0.50% | Ядро АТЭС, с расширением в Северную Америку | Долгосрочно (≥ 4 лет) |

| Рост спецификации чиплетов и гетерогенной интеграции | 0.40% | Глобально, концентрируется в центрах высокопроизводительных вычислений | Среднесрочно (2-4 года) |

| Политики страховых запасов, обусловленные регионализацией | 0.30% | В первую очередь Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение производств, обусловленное цифровизацией

400 млрд долларов США, выделенных на оборудование для 300-мм производств до 2027 года, представляют собой крупнейшее наращивание мощностей в истории полупроводников. Только Texas Instruments выделила 60 млрд долларов США на семь американских производств, в то время как Micron планирует 200 млрд долларов США на внутренние мощности по производству памяти. Каждое передовое производство потребляет на 40% больше специальных химических веществ на пластину, чем предыдущее поколение, усиливая давление на поставщиков для масштабирования производства сверхвысокой чистоты в нескольких географических регионах.[2]Applied Materials Press Team, "Global Semiconductor Industry Planning USD 400 Billion Investment in 300 mm Fab Equipment (2025-2027)," Applied Materials, appliedmaterials.com

Распространение конечных устройств 5G/ИИ

Ускорители ИИ создают беспрецедентные требования к пропускной способности и тепловым характеристикам, утраивая расходы на материалы на упакованный чип по сравнению с обычными процессорами. Стеки HBM полагаются на медные столбики сквозных кремниевых переходов и сверхтонкие пленки крепления кристалла, которые требуют составов, богатых серебром. Fujifilm нацелилась на выручку в 500 млрд иен от полупроводниковых материалов к 2030 году, в основном от EUV-фоторезистов, адаптированных для узлов, ориентированных на ИИ. Со стороны автомобильной отрасли высокопроизводительная серебряная паста LG Chem для силовых модулей SiC демонстрирует, как мобильность, управляемая ИИ, повышает как температурные, так и напряженческие требования.

Электрификация автомобилей и ADAS

Спрос на SiC растет со среднегодовым темпом роста 20% и может достичь 11-14 млрд долларов США к 2030 году, поскольку электрические силовые агрегаты переходят на архитектуры 800 В, которые превышают тепловые ограничения кремния. Infineon планирует запуск 12-дюймовых образцов GaN в 4 квартале 2025 года для снижения стоимости устройства и ускорения внедрения тяговых инверторов. Недавние ограничения Китая на экспорт галлия подчеркивают риски сырьевых материалов для GaN-устройств, побуждая автопроизводителей локализовать поставки и исследовать альтернативные химические составы. Циклы квалификации автомобильного класса длятся до трех лет, подкрепляя устойчивый премиальный спрос на материалы после внедрения в дизайн.

Инвестиции в передовые узлы (≤5 нм)

Достижение Intel 2-нм рубежа подчеркивает атомную точность, которая теперь требуется для высокоапертурных EUV-резистов, сухих травильных растворов и прекурсоров селективного осаждения. Переходы на EUV уже сократили использование PFAS на пластину на 18%, ускоряя поиск химических составов без PFAS. Стеклянные подложки, разрабатываемые совместно Intel, AMD и Samsung, нацелены на замену органических ламинатов между 2025-2026 годами, улучшая согласование коэффициента теплового расширения для сверхбольших корпусов масштаба фотошаблона.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Цикличность потребительской электроники | -0.90% | Глобально, с наибольшим влиянием в производственных центрах АТЭС | Краткосрочно (≤ 2 лет) |

| Высокая капиталоемкость новых химических составов | -0.70% | Глобально, затрагивает все регионы с полупроводниковым производством | Среднесрочно (2-4 года) |

| Экологические регулирования по PFAS-химическим составам | -0.40% | В первую очередь Европа и Северная Америка, распространяется глобально | Долгосрочно (≥ 4 лет) |

| Безопасность поставок фтористого водорода в АТЭС | -0.30% | Ядро АТЭС, с побочными эффектами глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Цикличность потребительской электроники

Сегмент упаковочных материалов для полупроводников упал на 15,5% в 2023 году, прежде чем восстановиться в 2024 году, иллюстрируя, как замедления смартфонов и ПК быстро распространяются через спрос на химические вещества. Колебания запасов до 30% в течение квартала создают давление на поставщиков, специализирующихся на высокообъемных потребительских линиях. Диверсификация в автомобильную, промышленную и инфраструктурную отрасли смягчает, но не устраняет эту волатильность. Появление потребительских устройств с улучшенным ИИ может снизить амплитуду циклических колебаний, но ввести новую сложность прогнозирования, поскольку инфляция спецификаций заменяет рост единиц в качестве основного рычага выручки.

Высокая капиталоемкость новых химических составов

Каждая следующая поколение формулировки требует 50-100 млн долларов США инвестиций в пилотные проекты и масштабирование, с окном квалификации от трех до пяти лет. Модернизация серной кислоты BASF на 100 млн евро в Германии типична для затрат, необходимых для соответствия спецификациям чистоты в 1 часть на триллион. Параллельное производство устаревших и замещающих материалов в течение фаз квалификации блокирует оборотный капитал и благоприятствует глубоко финансируемым действующим игрокам. Добровольный поэтапный отказ от PFOA, объявленный Ассоциацией полупроводниковой промышленности в июле 2024 года, дополнительно усложняет возмещение затрат на альтернативы без PFAS.

Сегментный анализ

По применению: доминирование производства определяет масштаб рынка

Производственные материалы составляли 63% выручки в 2024 году, отражая сотни этапов травления, осаждения и планаризации на пластину. Влажные химические вещества, электронные газы и расходные материалы CMP формируют крупнейшие пулы затрат. В стоимостном выражении эта доля размера рынка полупроводниковых материалов составила более 50 млрд долларов США в 2024 году. Передовая упаковка, хотя и меньше сегодня, масштабируется со среднегодовым темпом роста 9,2%, поскольку разделение чиплетов выталкивает плотность металлизации и производительность тепловых интерфейсов за пределы возможностей органических ламинатов. Таким образом, рынок полупроводниковых материалов наклоняется в сторону подложек, заливочных составов и компаундов для формования, спроектированных для многокристальных архитектур, поддерживаемых среднегодовым темпом роста 11,8% в упаковочном сырье.

Поворот также перестраивает отраслевую динамику власти. Поставщики производственных материалов выигрывают от масштаба, но сталкиваются с более плоскими кривыми роста, тогда как упаковочные новаторы могут обеспечить победы в дизайне с более высокой долгосрочной эластичностью. Например, подложки на основе BT-смолы обеспечивают более тонкие линии и пространства, чем традиционный FR-4, открывая прирост производительности в ускорителях ИИ. Поставщики материалов, которые охватывают как процессорные узлы, так и архитектуры корпусов, получают устойчивость к циклам, захватывая расходы как при начале пластины, так и при финише модуля.

По типу материала: влажные химические вещества лидируют в традиционных сегментах

Химические вещества для влажных процессов остались крупнейшим классом материалов, представляя 24% расходов 2024 года, благодаря их универсальной роли в очистке, удалении и травлении. Продолжающаяся миграция узлов увеличивает интенсивность дозировки - передовые производства используют на 40% больше кислот и оснований на пластину, чем 28-нм линии. Специальные газы, включая фтористый водород и трифторид азота, следуют близко по стоимости и сталкиваются с геополитическим контролем поставок. Экспортные ограничения Японии 2019 года сократили поставки фтористого водорода в Южную Корею на 96,8%, побуждая к быстрому двойному поиску поставщиков в Тайване, Бельгии и США.

Суспензии и подкладки CMP показывают устойчивые подъемы, поскольку количество этапов планаризации растет с каждым уменьшением дизайна. Фоторезисты эволюционируют с принятием EUV; новые полимерные платформы должны выдерживать бомбардировку фотонами 13,5 нм без деградации шероховатости края линии. Инновации подложек расширяются за пределы 300-мм кремния, включая высококачественные слитки SiC и 200-мм пластины GaN для силовых устройств. В совокупности эти сдвиги перестраивают рынок полупроводниковых материалов, заставляя поставщиков балансировать чистоту, устойчивость и стоимость.

По отрасли конечного потребителя: доминирование потребительской электроники под угрозой

Потребительская электроника по-прежнему составляла 38% выручки 2024 года, однако рост стабилизируется по мере стабилизации объемов отгрузок. Наоборот, автомобильный спрос растет со среднегодовым темпом роста 8,7%. Электромобили интегрируют 3000 полупроводниковых устройств - в два раза больше, чем автомобили с двигателем внутреннего сгорания - усиливая количество корпусов и размеры кристаллов. В результате автомобильные заказы все больше диктуют распределение для SiC-подложек, высокотемпературных сплавов крепления кристалла и передовых герметиков.

Телекоммуникационная инфраструктура также поддерживает спрос через развертывание базовых станций 5G, которые потребляют арсенид галлия RF-фронтенда и GaN уровня усилителя мощности. Промышленный IoT и модернизация энергосети добавляют еще один слой устойчивого спроса на высоконадежные полупроводники, расширяя рынок полупроводниковых материалов за пределы циклических циклов обновления потребителей.

По технологическому узлу: зрелые процессы сохраняют преимущество в масштабе

Узлы ≥45 нм сохранили 42% доли рынка в 2024 году, потому что аналоговые, силовые и автомобильные микроконтроллеры ценят стоимость и надежность. Этот масштаб закрепляет базовый спрос на химические вещества для устаревших производств по всему миру. Между тем, процессы ≤5 нм развиваются со среднегодовым темпом роста 14,5%, подпитываемые ускорителями ИИ и флагманскими смартфон-SoC. Здесь размер рынка полупроводниковых материалов на пластину в два-три раза больше, чем в зрелых узлах, из-за многократного паттернирования, PEALD-лайнеров и высокоапертурных EUV-фоторезистов.

Средние узлы на 14-22 нм предлагают сбалансированную стоимость-производительность для высокообъемных применений, в то время как 28-45 нм остается оптимальным местом для чувствительных к цене автомобильных контроллеров. Стимул Японии в размере 30 млрд долларов США для поддержания внутренних мощностей во всех узлах сигнализирует о признании политиками того, что устойчивость выходит за пределы передового края.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По владению производством: модель IDM сохраняет преимущество в материалах

IDM захватили 41% выручки 2024 года, потому что вертикальная интеграция позволяет им совместно оптимизировать материалы и дизайн. Внутренняя программа стеклянных подложек Intel демонстрирует, как IDM используют проприетарные цепи поставок для дифференциации. Чистые контрактные производители растут быстрее - среднегодовой темп роста 10,3% - агрегируя спрос fabless, заставляя поставщиков квалифицировать материалы в более широких процессорных портфелях. Fabless-фирмы влияют на выбор химии косвенно через спецификации дизайн-китов, в то время как OSAT управляют специальными упаковочными материалами, такими как заливочные составы на уровне пластины и компаунды для формования. Таким образом, рынок полупроводниковых материалов остается сформированным трехполярной моделью закупок, охватывающей captive, foundry и аутсорсинговых сборочных клиентов.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 55% выручки 2024 года благодаря своей плотной производственной экосистеме в Тайване, Южной Корее, Японии и материковом Китае. Однако концентрация региона подвергает цепи поставок шокам экспортного контроля, как показал эпизод с фтористым водородом 2019 года. Японские поставщики укрепляют устойчивость с 545 млн долларов США в новых химических заводах и целевых приобретениях для обеспечения местного контроля высокочистых линий.

Северная Америка является самой быстрорастущей территорией, развиваясь со среднегодовым темпом роста 6,4% до 2030 года на фоне 52 млрд долларов США стимулов CHIPS Act. Intel, TSMC и Samsung коллективно строят более 20 млн пластин в год мощности, катализируя параллельные инвестиции от Air Liquide (250 млн долларов США в Айдахо) и Entegris (75 млн долларов США для Колорадо-Спрингс). Внутренние расширения упаковки и тестирования сокращают время выполнения заказов и стимулируют спрос на паяльные сплавы и передовые подложки, произведенные в регионе. Экологические регуляторы одновременно ускоряют принятие химических составов без PFAS, давая местным новаторам точку опоры.

Европа использует свой Chips Act для достижения 20% глобальной доли к 2030 году. Merck, BASF и Linde модернизируют линии сверхчистой серной кислоты и аммиака для поддержки новых производств в Германии и Франции. Индия появляется как вторичный центр для зрелых узлов и работы OSAT, привлекая производителей специальных газов с инвестициями в новые площадки. Ближний Восток и Африка остаются зарождающимися, но могут выиграть от суверенных усилий по локализации сборки силовых устройств, связанных с проектами возобновляемой энергии. В совокупности эти движения географически перераспределяют рынок полупроводниковых материалов, увеличивая общие расходы через избыточность, одновременно снижая геополитический риск. [3]Air Liquide Newsroom, "USD 250 Million Investment in Idaho to Support Micron," Air Liquide, airliquide.com

Конкурентная среда

Рынок остается высоко концентрированным: пять производителей контролируют более четырех пятых глобального объема фоторезистов, а японские фирмы доминируют в высокочистом фтористом водороде с более чем 90% долей. DuPont, BASF и Shin-Etsu используют десятилетия процессного ноу-хау и обеспечивают долгосрочные соглашения о поставках, которые глубоко встраивают их химические составы в квалификации устройств. Капиталоемкие расширения продолжаются - Shin-Etsu выделяет 545 млн долларов США на новые мощности влажных химических веществ, в то время как BASF модернизирует чистоту серной кислоты до уровня менее части на триллион.

Технологически обусловленные партнерства умножаются. Applied Materials купила 9% долю в BE Semiconductor для совместной разработки расходных материалов гибридного соединения, в то время как JSR полностью приобрела Yamanaka Hutech для получения компетенции прекурсоров для атомно-слойного осаждения. Экологическое регулирование является вторым конкурентным рычагом: добровольный поэтапный отказ SIA от PFOA заставляет действующих производителей фторхимических веществ переоснащаться, открывая окна для стартапов с поверхностно-активными веществами без PFAS.

Географическая диверсификация добавляет еще одно измерение. Kyocera вкладывает 68 млрд иен в линии керамических корпусов в Нагасаки и запускает венчурный фонд на 60 млн долларов США для поиска стартапов союзных материалов в США и EMEA. Компании, способные синхронизировать региональные мощности с клиентскими производствами, захватят дополнительную долю, поскольку OEM снижают риски зависимости от одного источника. В целом рынок полупроводниковых материалов наклоняется к структуре штанги, которая объединяет глубоко финансируемых действующих игроков с гибкими нишевыми новаторами. [4]BASF Corporate Communications, "BASF Investing in Semiconductor-Grade Sulfuric Acid Plant," BASF, basf.com

Лидеры отрасли полупроводниковых материалов

-

DuPont de Nemours, Inc.

-

Showa Denko Materials Co., Ltd.

-

Shin-Etsu Chemical Co., Ltd.

-

BASF SE

-

Tokyo Ohka Kogyo Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: onsemi завершила приобретение бизнеса SiC JFET Qorvo за 115 млн долларов США, расширив свой портфель силовых полупроводников.

- Январь 2025: AMD приобрела стартап кремниевой фотоники Enosemi, стремясь интегрировать оптический ввод-вывод непосредственно в будущие процессоры.

- Декабрь 2024: Kyocera объявила о предприятии в Нагасаки стоимостью 68 млрд иен, сосредоточенном на керамических корпусах для устройств ИИ и 5G.

- Сентябрь 2024: Kyocera запустила корпоративный венчурный фонд на 60 млн долларов США, нацеленный на стартапы полупроводниковых материалов.

Область глобального отчета по рынку полупроводниковых материалов

Полупроводники - это материалы на основе кремния, которые проводят электричество лучше изоляторов, таких как стекло, но они не являются чистыми проводниками, такими как медь или алюминий. Материалы, используемые для создания рисунка на пластине, считаются производственными материалами для области исследования. В отличие от этого, материалы, используемые для защиты или соединения кристалла, называются упаковочными материалами. Производство полупроводников - это набор операций, который включает осаждение последовательности слоев на подложку, чаще всего кремний, для создания структуры устройства. В этом процессе осаждаются и удаляются различные слои тонких пленок. Фотолитография регулирует части тонкой пленки, которые должны быть осаждены или удалены. Этапы очистки и инспекции обычно выполняются после каждой операции осаждения и удаления.

Рынок полупроводниковых материалов сегментирован по применению (производство (технологические химические вещества, фотомаски, электронные газы, вспомогательные фоторезисты, мишени для напыления, кремний и другие производственные материалы) и упаковка (подложки, выводные рамки, керамические корпуса, соединительная проволока, смолы для герметизации (жидкие), материалы для крепления кристалла и другие упаковочные применения), отрасль конечного потребителя (потребительская электроника, телекоммуникации, производство, автомобильная промышленность, энергетика и коммунальные услуги и другие отрасли конечного потребителя) и география (Тайвань, Южная Корея, Китай, Япония, Северная Америка, Европа и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Производство | Технологические химические вещества |

| Фотомаски | |

| Электронные газы | |

| Вспомогательные фоторезисты | |

| Мишени для напыления | |

| Кремний | |

| Другие производственные материалы | |

| Упаковка | Подложки |

| Выводные рамки | |

| Керамические корпуса | |

| Соединительная проволока | |

| Смолы для герметизации | |

| Материалы для крепления кристалла | |

| Другие упаковочные материалы |

| Подложки пластин |

| Специальные газы |

| Химические вещества для влажных процессов |

| Фоторезисты и вспомогательные средства |

| Суспензии и подкладки CMP |

| Передовые упаковочные материалы |

| Потребительская электроника |

| Телекоммуникации |

| Производство / Промышленный IoT |

| Автомобильная промышленность |

| Энергетика и коммунальные услуги |

| Прочие |

| Более 45 нм |

| 28-45 нм |

| 14-22 нм |

| 7-10 нм |

| Менее 5 нм |

| IDM |

| Чистые контрактные производители |

| Fabless (материалы, закупаемые через foundry) |

| OSAT / Сборка и тестирование |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Производство | Технологические химические вещества |

| Фотомаски | ||

| Электронные газы | ||

| Вспомогательные фоторезисты | ||

| Мишени для напыления | ||

| Кремний | ||

| Другие производственные материалы | ||

| Упаковка | Подложки | |

| Выводные рамки | ||

| Керамические корпуса | ||

| Соединительная проволока | ||

| Смолы для герметизации | ||

| Материалы для крепления кристалла | ||

| Другие упаковочные материалы | ||

| По типу материала | Подложки пластин | |

| Специальные газы | ||

| Химические вещества для влажных процессов | ||

| Фоторезисты и вспомогательные средства | ||

| Суспензии и подкладки CMP | ||

| Передовые упаковочные материалы | ||

| По отрасли конечного потребителя | Потребительская электроника | |

| Телекоммуникации | ||

| Производство / Промышленный IoT | ||

| Автомобильная промышленность | ||

| Энергетика и коммунальные услуги | ||

| Прочие | ||

| По технологическому узлу | Более 45 нм | |

| 28-45 нм | ||

| 14-22 нм | ||

| 7-10 нм | ||

| Менее 5 нм | ||

| По владению производством | IDM | |

| Чистые контрактные производители | ||

| Fabless (материалы, закупаемые через foundry) | ||

| OSAT / Сборка и тестирование | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка полупроводниковых материалов?

Рынок генерировал выручку в размере 80,79 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка полупроводниковых материалов?

Прогнозируется рост со среднегодовым темпом роста 4,75%, достигнув 101,89 млрд долларов США к 2030 году.

Какая область применения расширяется быстрее всего?

Ожидается, что передовые упаковочные материалы будут расти со среднегодовым темпом роста 11,8% по мере распространения дизайнов чиплетов и 3D-укладки.

Почему автомобильный спрос важен для поставщиков материалов?

Электромобили содержат примерно 3000 полупроводниковых устройств - в два раза больше, чем в обычных автомобилях - что обеспечивает среднегодовой темп роста 8,7% для автомобильного спроса на материалы.

Как геополитические факторы перестраивают цепи поставок?

Экспортный контроль над фтористым водородом и галлием побудил производителей диверсифицировать поставки и инвестировать в местное производство для снижения рисков зависимости.

Какую роль играет технология стеклянных подложек в будущей упаковке?

Стеклянные основы предлагают лучшую размерную стабильность и позволяют создавать более крупные корпуса масштаба фотошаблона, поддерживая потребности производительности ускорителей ИИ, развертываемых на узлах ≤5 нм.

Последнее обновление страницы: