Размер и доля рынка фармацевтической распылительной сушки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

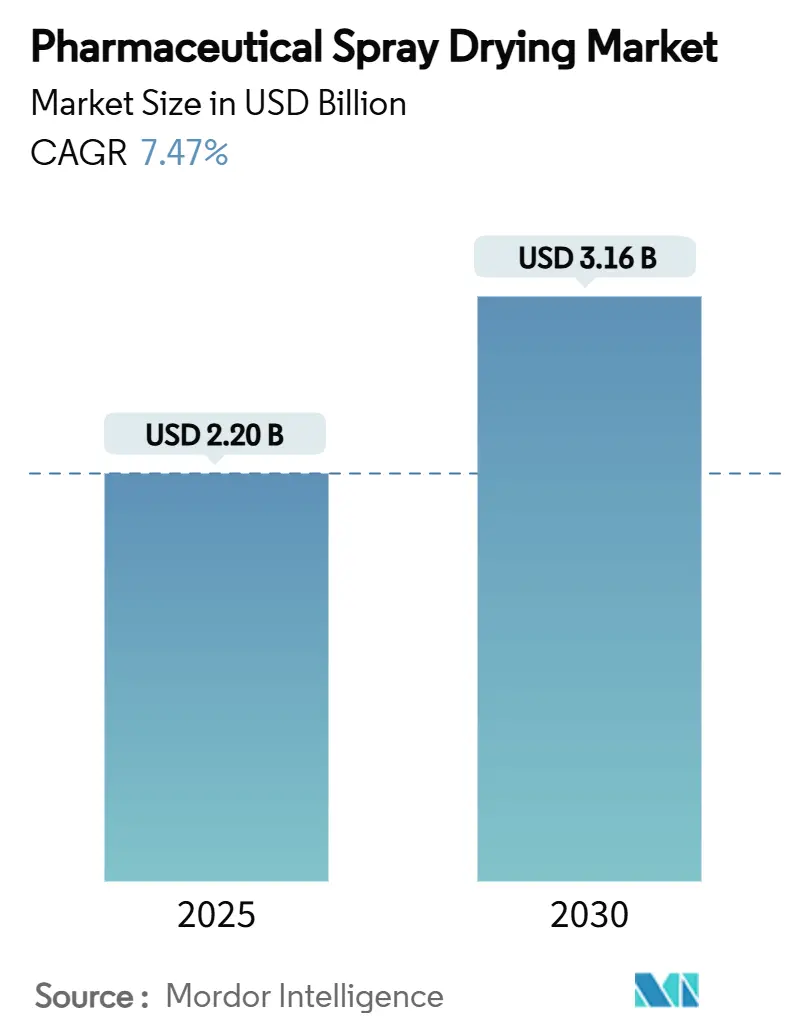

| Размер Рынка (2025) | 2.20 Миллиардов долларов США |

| Размер Рынка (2030) | 3.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.47% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка фармацевтической распылительной сушки от Mordor Intelligence

Размер рынка фармацевтической распылительной сушки оценивается в 2,20 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,16 млрд долларов США к 2030 году, расширяясь с CAGR 7,47%. Этот импульс позиционирует размер рынка фармацевтической распылительной сушки как основной катализатор для современных стратегий разработки лекарств, которые уделяют приоритет повышенной растворимости, быстрой биодоступности и масштабируемому непрерывному производству. Рост обусловлен поддерживающим регулированием, растущим спросом на передовые твердые дисперсии и четким поворотом контрактных организаций по разработке и производству (CDMO) к интегрированным услугам инженерии частиц. Поставщики оборудования внедряют аналитику в реальном времени и продвинутую автоматизацию, в то время как биофармацевтические инноваторы используют платформу для сокращения циклов разработки API малых молекул, вакцин, биологических препаратов и ингаляционных терапий. Императивы устойчивости, мандаты по снижению растворителей и повышенные цели энергоэффективности дополнительно ускоряют принятие систем замкнутого цикла и слияния-дисперсии, укрепляя рынок фармацевтической распылительной сушки как предпочтительный путь для терапевтических средств следующего поколения.

Ключевые выводы отчета

- По типу состава API малых молекул лидировали с 47,54% доли рынка фармацевтической распылительной сушки в 2024 году, тогда как вакцины (включая составы мРНК/LNP) готовы к расширению с CAGR 10,01% до 2030 года.

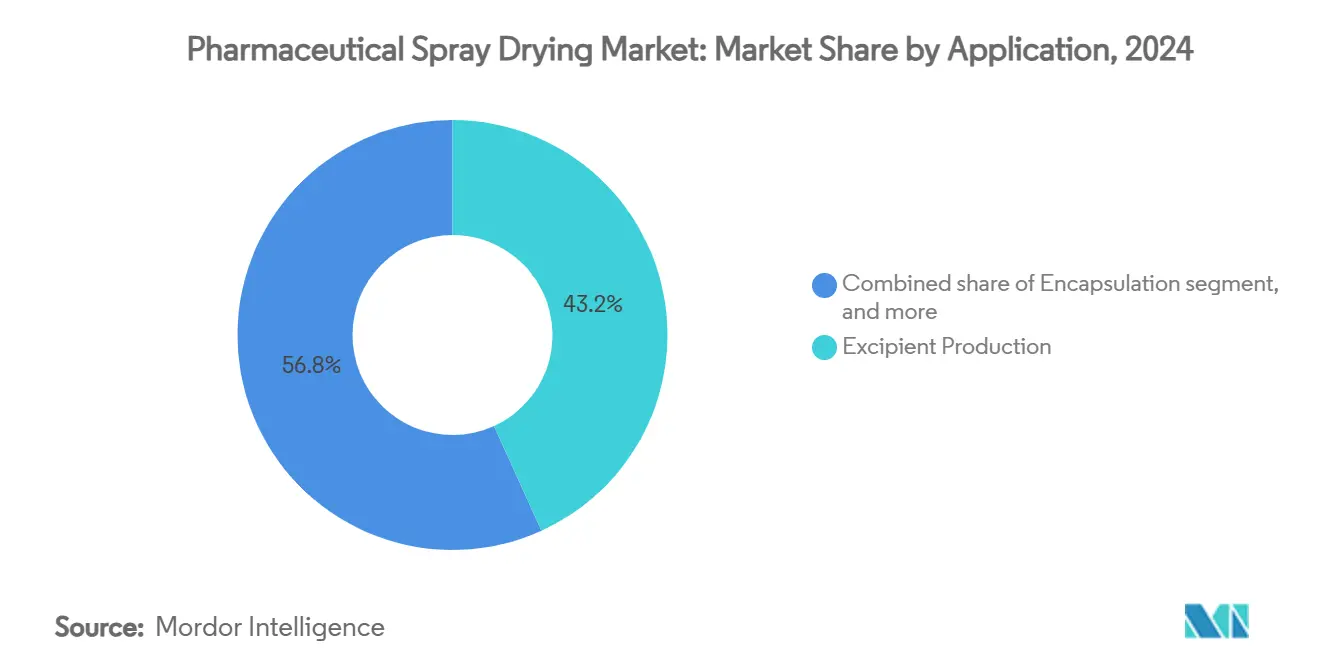

- По применению производство вспомогательных веществ составляло 43,23% доходов в 2024 году, в то время как применения для повышения биодоступности прогнозируются с CAGR 9,34% до 2030 года.

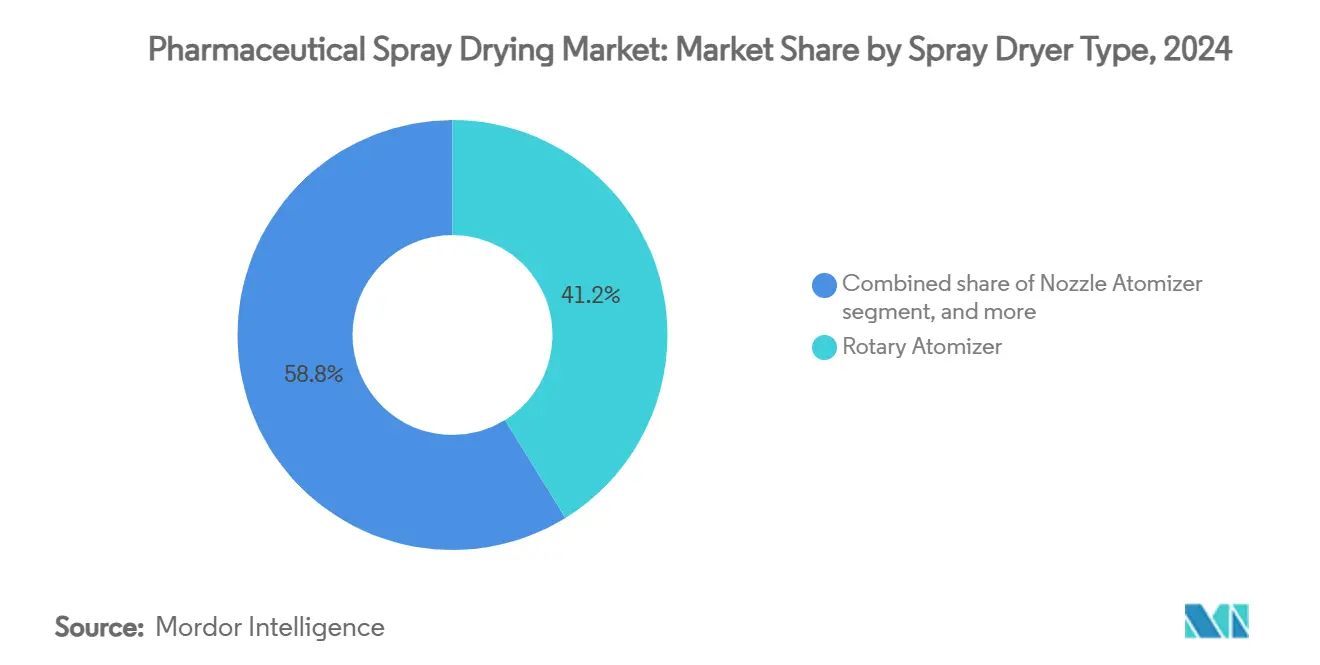

- По типу распылительной сушилки системы с роторным распылителем занимали 41,23% доли в 2024 году, тогда как системы псевдоожиженного/замкнутого цикла запланированы для CAGR 9,45% до 2030 года.

- По масштабу коммерческие операции составляли 68,65% размера рынка фармацевтической распылительной сушки в 2024 году; лабораторные/пилотные установки прогнозируются к росту с CAGR 9,67%.

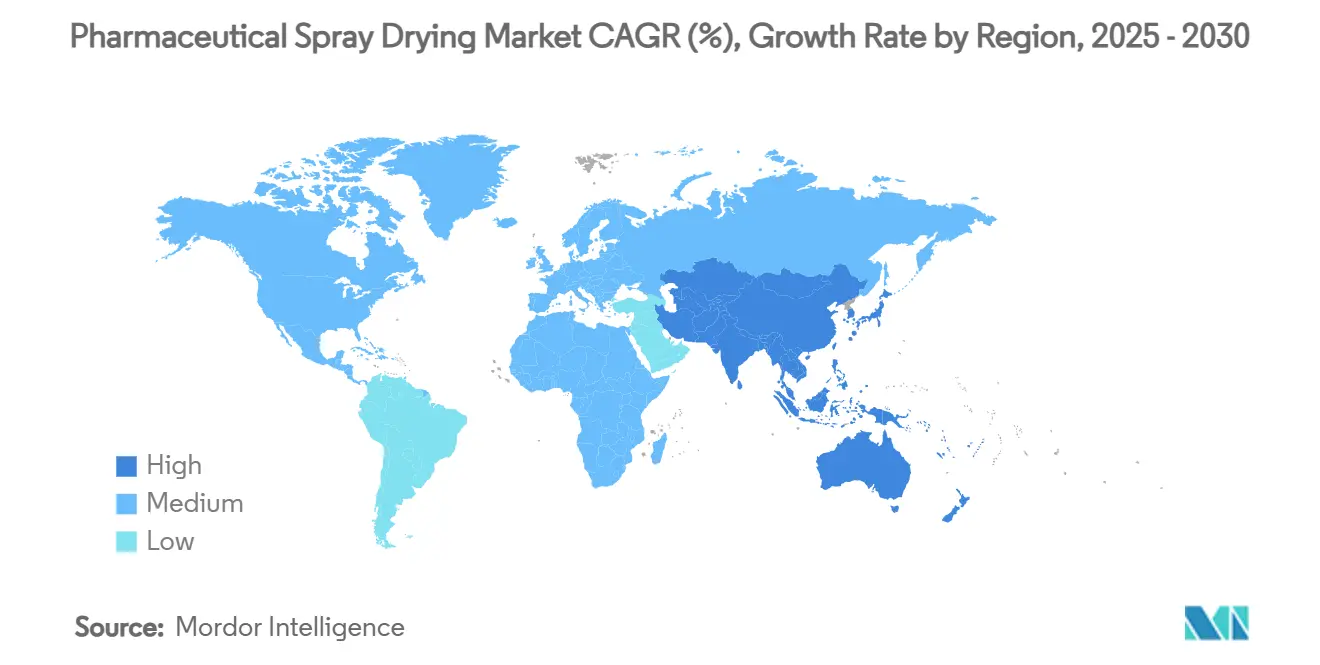

- По географии Северная Америка захватила 40,23% доли размера рынка фармацевтической распылительной сушки в 2024 году; Азиатско-Тихоокеанский регион будет ускоряться с CAGR 8,45% в течение 2025-2030 годов.

Глобальные тренды и инсайты рынка фармацевтической распылительной сушки

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на повышенную растворимость лекарств | 1.8% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Растущий аутсорсинг услуг фармацевтической рецептуры | 1.2% | Глобально, переток из Северной Америки в APAC | Долгосрочный период (≥ 4 лет) |

| Расширение ингаляционных и пероральных тонкопленочных терапий | 1.0% | Ядро в Северной Америке и ЕС, расширение в APAC | Среднесрочный период (2-4 года) |

| Увеличение принятия технологий непрерывной обработки | 0.8% | Глобально, ранние успехи в Северной Америке, ЕС | Долгосрочный период (≥ 4 лет) |

| Благоприятная регуляторная поддержка для продвинутых платформ доставки лекарств | 0.6% | Северная Америка и ЕС, постепенное принятие в APAC | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на повышенную растворимость лекарств

Приблизительно 40% молекул в разработке имеют низкую водную растворимость, что делает распылительно-высушенные аморфные твердые дисперсии незаменимыми для восстановления терапевтического потенциала. Клинически метод сократил время растворения гризеофульвина с 21,5 минут до 8,5 минут, утроив перспективы улучшения биодоступности. Матрицы коповидона и гипромеллозы поддерживают пересыщение в желудочно-кишечных жидкостях, а обработка с помощью уксусной кислоты повышает растворимость слабых оснований в десять раз, сохраняя при этом эквивалентную производительность in vivo. Вместе эти достижения поддерживают устойчивый перспективный спрос на рынок фармацевтической распылительной сушки.

Растущий аутсорсинг услуг фармацевтической рецептуры

Зависимость фармы от специализированных CDMO усиливается. Сотрудничество Catalent с Sanofi Active Ingredient Solutions обеспечило доступ к сушилкам Niro PSD2/PSD4, позволяя быстро масштабироваться без значительных капитальных затрат. Предприятие ViSync компании Hovione объединяет клеточные и генные технологии с инженерией частиц, иллюстрируя стремление CDMO к диверсификации модальности. Поскольку навыки непрерывной обработки распространяются, аутсорсинг смягчает риск валидации и ускоряет подачу досье, закрепляя рост на рынке фармацевтической распылительной сушки.

Расширение ингаляционных и пероральных тонкопленочных терапий

Распылительная сушка поддержала ключевые ингаляционные вакцины против COVID-19, такие как AeroVax, которые хранились при комнатной температуре и производили более сильные слизистые реакции. Covidencia Air компании CanSinoBio достигла эквивалентной защиты, используя одну пятую внутримышечной дозы[1]CanSinoBio, 'Пресс-релиз ингаляционной вакцины Covidencia Air,' nature.com. Пробиотические сухие порошки достигли 86% эффективности аэрозолизации для поддержания при бронхоэктазах, а наночастичные порошки ципрофлоксацина продемонстрировали 40% фракций мелких частиц, подходящих для отложения в легких. Эти случаи использования расширяют рынок фармацевтической распылительной сушки на области респираторной и пероральной тонкопленочной доставки.

Увеличение принятия технологий непрерывной обработки

Программы ICH Q13 и Advanced Manufacturing Technologies FDA прямо поддерживают непрерывные системы, которые согласуются с проточной природой распылительной сушки. Линия ConsiGma компании GEA произвела 15 миллионов таблеток за 120 часов, сократив вдвое E-фактор отходов по сравнению с периодическим производством[2]GEA Group, 'Линия непрерывного производства ConsiGma,' gea.com. Интегрированный PAT обеспечивает критические атрибуты качества в реальном времени, снижая отклонения и облегчая подачи Quality-by-Design. Эти эффективности укрепляют привлекательность рынка фармацевтической распылительной сушки в различных масштабах.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные инвестиции и операционные расходы | -1.4% | Глобально, особенно влияющие на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Строгие требования к валидации и соответствию | -0.8% | Глобально, с повышенным воздействием в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Ограниченная доступность вспомогательных веществ распылительно-сушильного качества | -0.5% | Глобально, остро в APAC и развивающихся рынках | Среднесрочный период (2-4 года) |

| Энергоемкость и вопросы устойчивости | -0.4% | Глобально, особенно в ЕС со строгими экологическими нормами | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные инвестиции и операционные расходы

Установки распылительных сушилок фармацевтического качества стоят от 2 до 10 миллионов долларов США включая HEPA-фильтрацию, встроенную аналитику и чистые комнаты класса 100 000. Годовое потребление энергии 2500-4000 кВт⋅ч на тонну увеличивает операционные бюджеты, в то время как техническое обслуживание и сертификация GMP добавляют 20-25% повторяющихся накладных расходов. Инновации, такие как S-300 компании BÜCHI с улучшенным захватом выхода, частично компенсируют эти нагрузки. Тем не менее, более мелкие спонсоры часто поворачиваются к CDMO, снижая прямое приобретение оборудования, но поддерживая объемы в рамках рынка фармацевтической распылительной сушки.

Строгие требования к валидации и соответствию

Комплексная валидация GMP может занимать 12-18 месяцев, покрывая IQ/OQ/PQ, картирование пространства дизайна и квалификацию окружающей среды[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'Валидация процесса: требования cGMP,' fda.gov. Стерильные ингаляционные порошки требуют установок ISO 8 и исчерпывающего мониторинга биологической нагрузки; предупреждающие письма FDA подчеркивают упущения в обращении с порошками, которые останавливают запуски. Биологические спреи добавляют аналитику целостности белков и расширенные анализы стабильности, увеличивая время до клиники. Следовательно, спонсоры все больше передают на аутсорсинг опытным партнерам, замедляя рост внутренних мощностей на рынке фармацевтической распылительной сушки.

Сегментный анализ

По применению: производство вспомогательных веществ доминирует, в то время как повышение биодоступности ускоряется

Производство вспомогательных веществ составляло 43,23% доходов 2024 года, подчеркивая способность распылительной сушки создавать текучие, сжимаемые и прямо сжимаемые порошки, которые упрощают производство таблеток. Распылительно-высушенные многофункциональные вспомогательные вещества с интегрированными свойствами дезинтеграции и связывания сокращают этапы рецептуры, повышая производственную гибкость. Применения для повышения биодоступности прогнозируются к продвижению с CAGR 9,34%, отражая акцент индустрии на разблокировке терапевтически ценных, но плохо растворимых молекул.

Маскировка вкуса, контролируемое высвобождение и инкапсуляция остаются жизненно важными нишами. Приобретение Roquette компании IFF Pharma Solutions в 2024 году подчеркивает стратегическую важность инноваций вспомогательных веществ, объединяя науку о полимерах с ноу-хау распылительной сушки для решения развивающихся задач доставки. В совокупности ландшафт применения сигнализирует о устойчивом расширении рынка фармацевтической распылительной сушки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу состава: API малых молекул лидируют, в то время как вакцины мчатся вперед

API малых молекул обеспечили 47,54% доходов 2024 года. Компании используют технологию для трансформации кристаллических активных веществ в аморфные формы, обеспечивая быстрое растворение и постоянное воздействие in vivo. Вакцины, включая форматы мРНК/LNP, представляют наиболее быстрорастущую категорию с прогнозируемым CAGR 10,01%. Инвестиции эпохи пандемии подтвердили респираторные вакцины комнатной температуры, распылительно-высушенные, которые облегчают глобальное распространение без ограничений холодовой цепи.

Биологические препараты получают выгоду от мягкой сушки, которая сохраняет третичную структуру, с моноклональными антителами, достигающими > 90% восстановления порошка и показателей стабильности, сопоставимых с лиофилизированными альтернативами. Случаи использования пептидов и генной терапии набирают обороты, укрепляя адаптивность рынка фармацевтической распылительной сушки в различных терапевтических классах.

По типу распылительной сушилки: роторные распылители преобладают, системы псевдоожиженного/замкнутого цикла растут

Роторные распылители занимали 41,23% доли в 2024 году, поскольку центробежная сила обеспечивает равномерное образование капель и высокую производительность, необходимую для коммерческих запусков. Конфигурации псевдоожиженного/замкнутого цикла прогнозируются для CAGR 9,45% из-за внутреннего восстановления растворителя, инертирования азотом и безопасности при обработке воспламеняющихся органических потоков.

Форсуночные распылители остаются незаменимыми для R&D благодаря гибкой возможности уменьшения масштаба и экономической эффективности. Четырехфазные форсунки, генерирующие порошки 1,99 мкм из 27% твердых веществ, показывают универсальность дизайна. Электростатические и варианты с помощью сверхкритического CO₂ обслуживают нишевые рецептуры, обеспечивая продолжающуюся техническую глубину на рынке фармацевтической распылительной сушки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По масштабу: коммерческие заводы доминируют; лаборатории расширяются быстро

Коммерческие заводы составляли 68,65% доходов 2024 года, движимые блокбастерными запусками и линиями непрерывной работы 24/7, соединенными с последующими таблетками, капсулами или пленочным покрытием. Интеграция распылительной сушки с непрерывной грануляцией минимизирует риски обращения и загрязнения, продвигая соответствие Quality-by-Design.

Лабораторные/пилотные установки ожидаются к росту 9,67% CAGR, согласованные с высокопроизводительным скринингом, персонализированными лекарствами и разработкой орфанных показаний. S-300 компании BÜCHI с поддержкой приложений расширяет возможности рабочих процессов одного оператора и сокращает время цикла, снижая барьеры входа. Мега-строительства, такие как Medicine Foundry компании Eli Lilly за 4,5 миллиарда долларов США, объединяют R&D и клиническое производство для ускорения путей от концепции к клинике, расширяя размер рынка фармацевтической распылительной сушки, полученный от возможностей малых партий.

Географический анализ

Северная Америка сохранила лидерство с долей 40,23% в 2024 году, укрепленное существенными мощностями CDMO, проинновационной позицией FDA и крупномасштабными внутренними строительствами от больших фарм. Модернизация Catalent в Кентукки за 40 миллионов долларов США и проект Serán BioScience в Бенде за 200 миллионов долларов США иллюстрируют устойчивое развертывание капитала.

Азиатско-Тихоокеанский регион опубликует самый быстрый CAGR 8,45% до 2030 года, движимый агрессивным расширением мощностей в Китае, Южной Корее и Индии. Установка SK pharmteco в Южной Корее за 260 миллионов долларов США иллюстрирует инвестиционный менталитет региона, похожий на полупроводниковый. Правительственные стимулы для передового производства и упрощенные регулятивные рамки ускоряют местное принятие, внедряя попутные ветра в рынок фармацевтической распылительной сушки.

Европа остается стойким производственным кластером, добавляющим непрерывные системы под грантами Horizon Europe. Расширение Boehringer Ingelheim в Греции на 120 миллионов евро интегрирует производство распылительно-высушенных порошков для новых молекул. Между тем, Ближний Восток и Африка и Южная Америка развиваются от зависимых от импорта регионов в региональные центры рецептуры, поощряемые инициативами передачи технологий ВОЗ и реформами внутренней политики здравоохранения.

Конкурентный ландшафт

Рынок фармацевтической распылительной сушки демонстрирует умеренную фрагментацию, при этом топ-5 субъектов удерживают примерно 32% совокупной доли. GEA Group использует интегрированные модули ConsiGma, предназначенные для сквозного непрерывного производства, обеспечивая многолинейные контракты как от разработчиков, так и от CDMO. BÜCHI Labortechnik поддерживает доминирование в R&D через настольные установки, которые синхронизируют данные разработки процесса с сушилками масштабирования, снижая трение передачи технологий.

Hovione использует производственную сеть на трех континентах для предоставления услуг от колыбели до коммерции, включая клеточные и генные составы ViSync и платформу твердых дисперсий Dispersome компании Zerion. Catalent объединяет распылительную сушку с асептическим розливом-укупоркой для привлечения спонсоров биологических препаратов, в то время как Serán BioScience фокусируется на ускорении временных рамок IND, используя интегрированные линии распылительной сушки-горячего расплава своего предприятия в Бенде.

Частный акционерный капитал консолидирует специализированные мощности: покупка Aurora Capital компании Spray-Tek и последующее приобретение TRuCapSol сигнализируют стратегии объединения, нацеленные на среднего размера поставщиков. Производители оборудования принимают цифровые двойники предиктивного обслуживания, предлагая гарантии времени работы и микросервисные обновления, которые привязывают клиентов к контрактам жизненного цикла. Конкурентная дифференциация все больше зависит от показателей устойчивости, таких как эффективность восстановления растворителя и панели углерода в реальном времени, которые отражаются через рамки выбора поставщиков на рынке фармацевтической распылительной сушки.

Лидеры индустрии фармацевтической распылительной сушки

Buchi Labortecknik AG

European SprayDry Technologies

SPX FLOW Inc.

GEA Group AG

Shandong Tianli Energy

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Aurora Capital Partners приобрела Spray-Tek, укрепляя возможности платформы по передовой инкапсуляции и распылительной сушке для фармацевтических и нутрацевтических клиентов.

- Январь 2025: Hovione и Zerion Pharma запустили совместное предприятие для коммерциализации технологии Dispersome, предоставляя Hovione эксклюзивные права на доставку респираторных лекарств и нутрацевтические применения.

- Январь 2025: Serán BioScience обеспечила > 200 миллионов долларов США для строительства современного завода в Бенде, Орегон, интегрирующего коммерческую распылительную сушку, экструзию горячего расплава и модули псевдоожиженного слоя.

- Ноябрь 2024: Hovione завершила расширения на 170 миллионов долларов США в Нью-Джерси и Корке, Ирландия, добавляя множественные крупномасштабные распылительно-сушильные комплексы.

- Апрель 2024: WuXi STA установила высокопроизводительную распылительную сушилку на своем объекте в Куве, Швейцария, расширяя свою платформу лекарственных продуктов, включая высокоактивные пероральные твердые вещества.

Область глобального отчета о рынке фармацевтической распылительной сушки

Согласно области отчета, распылительная сушка - это технология сушки, используемая в фармацевтическом бизнесе для превращения жидкости или суспензии в сухой или грубый порошок с помощью горячего газа. Она обычно используется для изготовления активных фармацевтических ингредиентов (API) в лекарствах.

Глобальный рынок фармацевтической распылительной сушки сегментирован по применению и географии. Сегмент применения рынка фармацевтической распылительной сушки далее сегментирован на производство вспомогательных веществ, инкапсуляцию, повышение биодоступности и другие применения. Географический сегмент далее разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток, Африку и Южную Америку. Отчет о рынке также покрывает предполагаемые размеры рынка и тренды для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Производство вспомогательных веществ |

| Инкапсуляция |

| Повышение биодоступности |

| Другие применения |

| API малых молекул |

| Биологические препараты и пептиды |

| Вакцины (вкл. мРНК/LNP) |

| Ингаляционные составы |

| Другие |

| Роторный распылитель |

| Форсуночный распылитель |

| Псевдоожиженный / замкнутый цикл |

| Другие |

| Лабораторный / пилотный |

| Коммерческий масштаб |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Производство вспомогательных веществ | |

| Инкапсуляция | ||

| Повышение биодоступности | ||

| Другие применения | ||

| По типу состава | API малых молекул | |

| Биологические препараты и пептиды | ||

| Вакцины (вкл. мРНК/LNP) | ||

| Ингаляционные составы | ||

| Другие | ||

| По типу распылительной сушилки | Роторный распылитель | |

| Форсуночный распылитель | ||

| Псевдоожиженный / замкнутый цикл | ||

| Другие | ||

| По масштабу | Лабораторный / пилотный | |

| Коммерческий масштаб | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова ожидаемая стоимость рынка фармацевтической распылительной сушки к 2030 году?

Прогнозируется, что рынок достигнет 3,16 млрд долларов США к 2030 году, отражая CAGR 7,47%.

Какой сегмент применения растет быстрее всего?

Применения для повышения биодоступности прогнозируются к росту с CAGR 9,34% между 2025 и 2030 годами.

Почему сушилки псевдоожиженного/замкнутого цикла набирают популярность?

Они восстанавливают растворители, работают в инертных атмосферах для безопасности и прогнозируются для CAGR 9,45% до 2030 года.

Насколько значителен вклад Азиатско-Тихоокеанского региона в рост?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 8,45%, движимый крупными расширениями мощностей и поддерживающими политическими рамками.

Какую роль играют CDMO в принятии распылительной сушки?

CDMO обеспечивают капиталоемкое оборудование, техническую экспертизу и регулятивную поддержку, позволяя спонсорам ускорить разработку продуктов без крупных первоначальных инвестиций.

Каковы основные барьеры для более широкого принятия распылительной сушки?

Высокие капитальные расходы и длительные валидации GMP - часто 12-18 месяцев - остаются первостепенными вызовами для более мелких или компаний развивающихся рынков.

Последнее обновление страницы: