Размер и доля рынка заместительной терапии тестостероном

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.13 Миллиардов долларов США |

| Размер Рынка (2030) | 2.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка заместительной терапии тестостероном от Mordor Intelligence

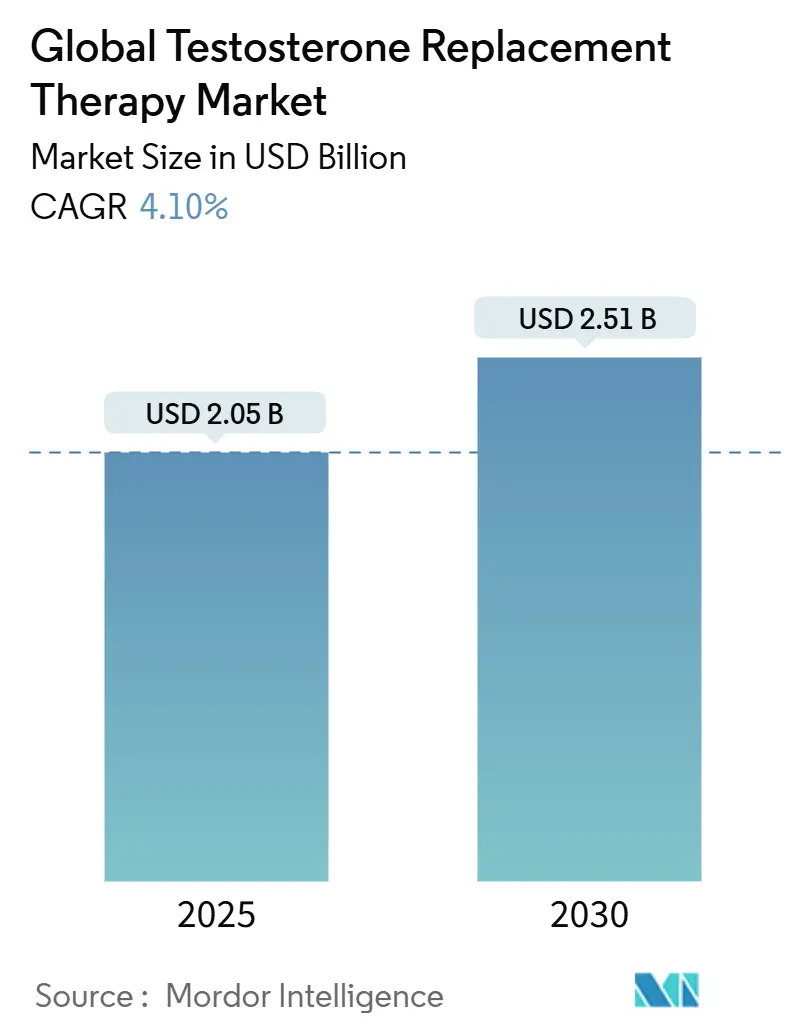

Размер рынка заместительной терапии тестостероном оценивается в 2,05 млрд долларов США в 2025 году и прогнозируется к достижению 2,51 млрд долларов США к 2030 году, отражая CAGR 4,1%, поскольку рост частоты диагностики в развитых странах компенсирует ценовые ограничения и ограничения доступа в развивающихся экономиках. Импульс обусловлен решением FDA от февраля 2025 года об удалении предупреждения в черной рамке о сердечно-сосудистых рисках с этикеток тестостерона при добавлении требований мониторинга артериального давления, что расширяет доверие врачей и право пациентов на лечение[1]U.S. Food and Drug Administration, "FDA Issues Class-Wide Labeling Changes for Testosterone Products," fda.gov. Рост дополнительно подкрепляется 39% распространенностью дефицита тестостерона среди мужчин старше 45 лет в Соединенных Штатах sec.gov и расходами на прямые потребительские телемедицинские услуги, превышающими 400 млн долларов США в 2024 году, что указывает на сильный спрос на удобные модели медицинской помощи[2]Joshua A. Halpern et al., "Guideline-Discordant Care Among Direct-to-Consumer Testosterone Therapy Platforms," JAMA Internal Medicine, jamanetwork.com. Инъекционные препараты сохраняют лидерство на рынке, но пероральные препараты развиваются быстрее всего благодаря новым технологиям абсорбции, в то время как Азиатско-Тихоокеанский регион обеспечивает самый высокий региональный CAGR 5,3% до 2030 года. Вместе эти факторы поддерживают стабильный восходящий путь рынка заместительной терапии тестостероном, несмотря на замедление роста в Северной Америке и Западной Европе.

Ключевые выводы отчета

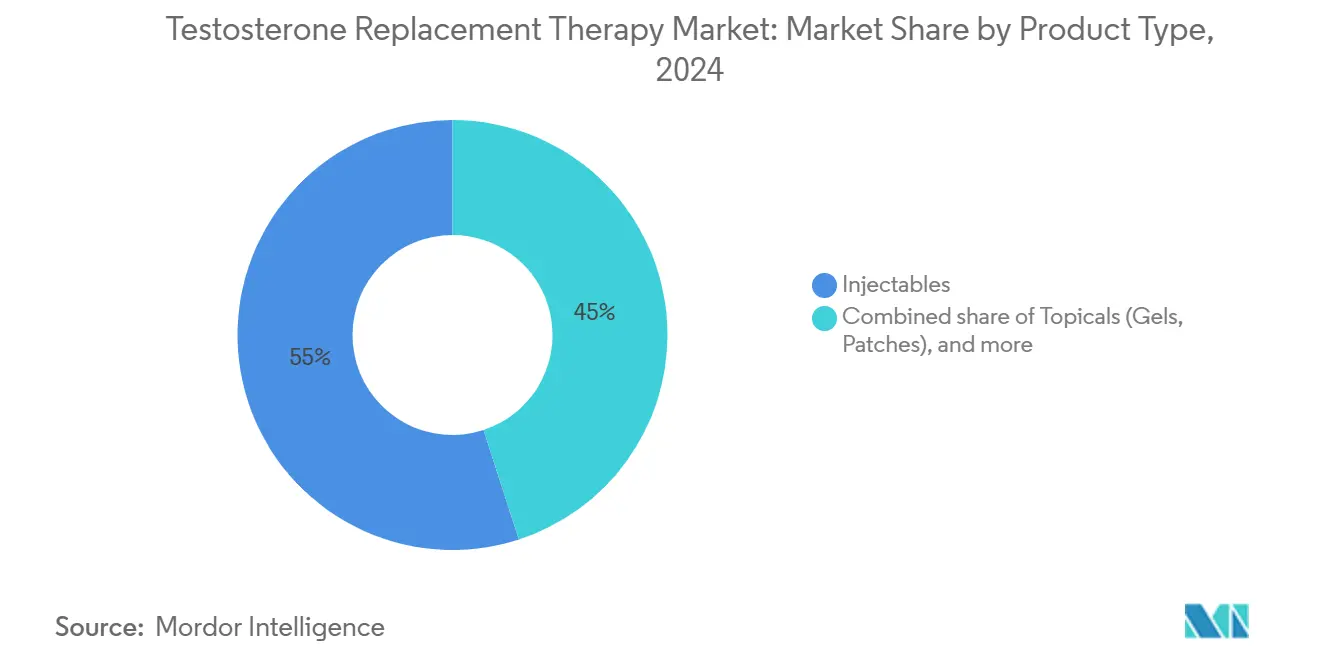

- По типу продукта инъекционные препараты удерживали 55,0% доли рынка заместительной терапии тестостероном в 2024 году, тогда как пероральные капсулы/мягкие капсулы прогнозируются к росту с темпом CAGR 5,8% до 2030 года.

- По продолжительности действия пролонгированные препараты составляли 62,0% размера рынка заместительной терапии тестостероном в 2024 году, при этом короткодействующие продукты расширяются с темпом CAGR 5,2% в период 2025-2030 гг.

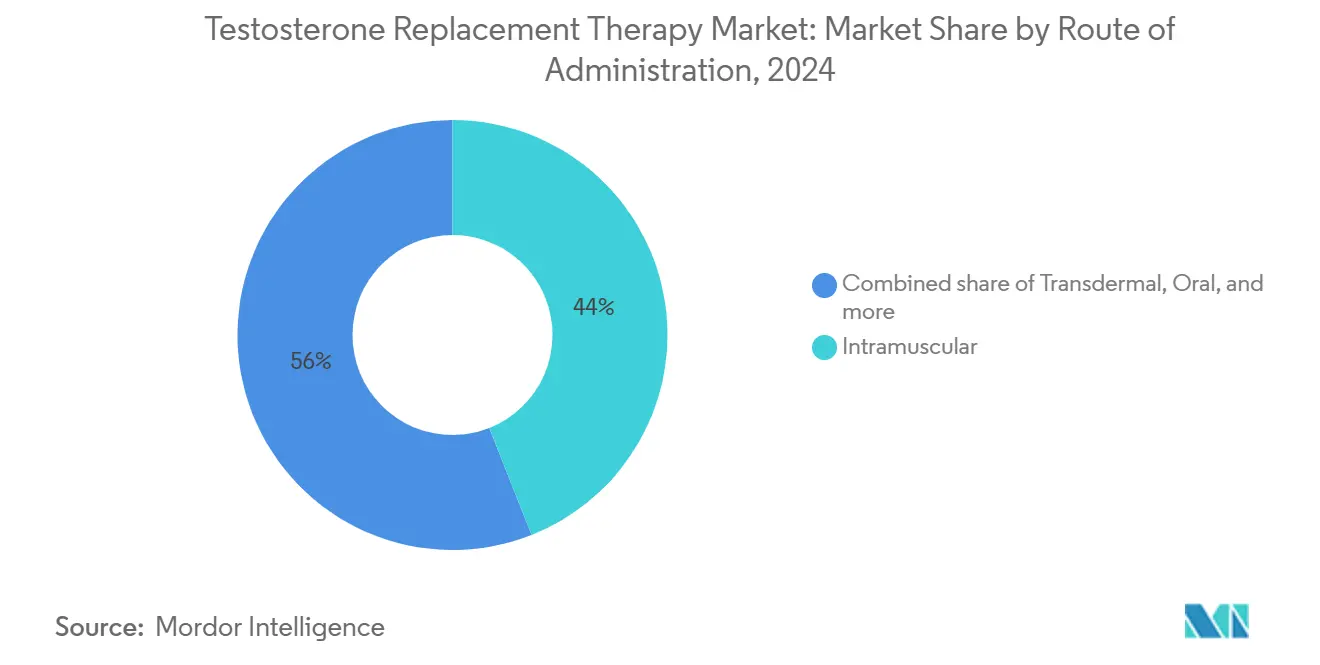

- По способу введения внутримышечные инъекции лидировали с долей 56,0% в 2024 году; подкожные системы показывают самый быстрый рост с темпом CAGR 5,5%.

- По конечному пользователю больницы захватили 60,0% доли выручки в 2024 году, в то время как телемедицина и другие нетрадиционные условия показывают CAGR 6,1% до 2030 года.

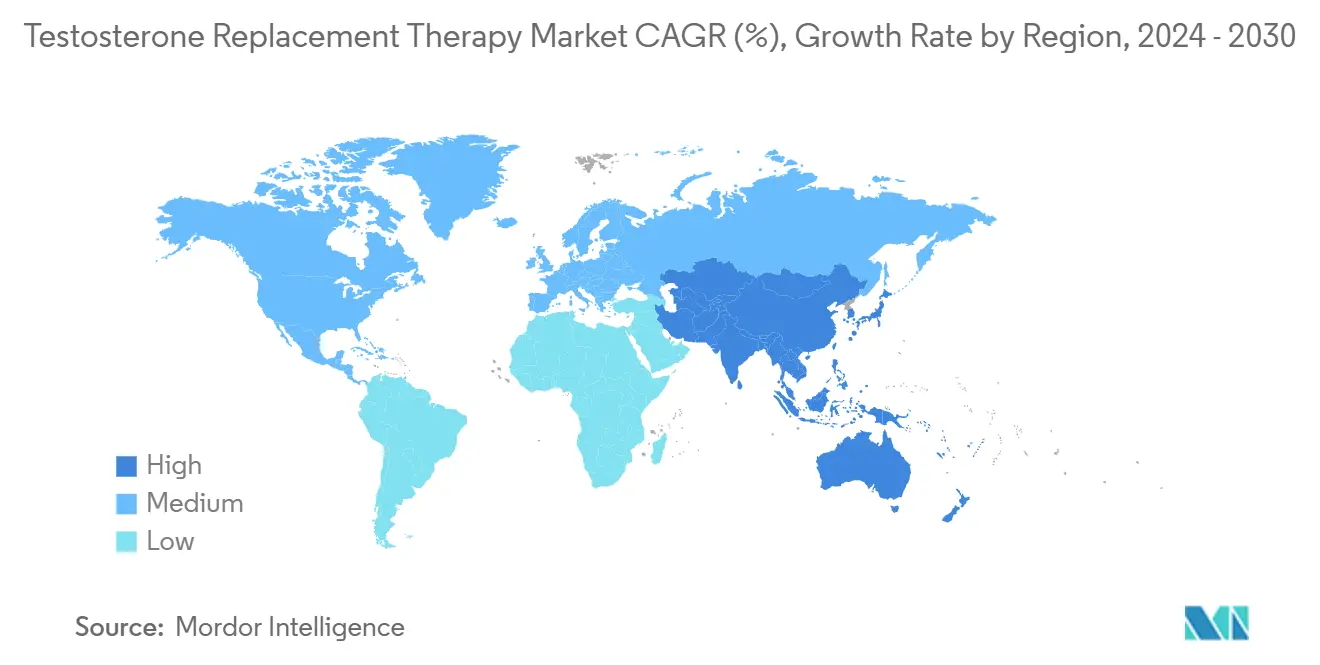

- По географии Северная Америка контролировала 48,0% рынка заместительной терапии тестостероном в 2024 году; Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом с темпом CAGR 5,3%.

Тенденции и аналитика глобального рынка заместительной терапии тестостероном

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность возрастного гипогонадизма | +1.2% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Расширение страхового покрытия и возмещения расходов | +0.8% | Северная Америка, Европа, развитые страны Азии | Среднесрочно (2-4 года) |

| Достижения в области пролонгированных и удобных для пациентов систем доставки | +1.0% | Глобально | Среднесрочно (2-4 года) |

| Расширение линейки продуктов и управление жизненным циклом ведущими фармацевтическими игроками | +0.6% | Глобально | Среднесрочно (2-4 года) |

| Рост потребительских расходов на программы мужского здоровья и благополучия | +0.7% | Северная Америка, Европа, городские районы АТР | Среднесрочно (2-4 года) |

| Распространение телемедицинских платформ, упрощающих доступ и мониторинг ЗТТ | +0.9% | Северная Америка, Европа, городские районы Азии | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность возрастного гипогонадизма в развитых экономиках

Возрастной гипогонадизм теперь поражает около 20% мужчин старше 60 лет, а метаболические сопутствующие заболевания, такие как ожирение и диабет, еще больше увеличивают пул кандидатов для терапии. Исследование TRAVERSE подтвердило, что тестостерон не повышает риск серьезных неблагоприятных сердечных событий, успокаивая опасения врачей и поощряя более раннее лечение. В странах с быстро стареющим населением спрос на физиологическую гормональную заместительную терапию становится встроенным в рутинный скрининг мужского здоровья. В результате ожидается, что рынок заместительной терапии тестостероном будет поддерживать долгосрочный объемный рост даже при усилении ценового давления.

Расширение страхового покрытия и возмещения расходов на терапию дефицита тестостерона

Medicare теперь покрывает терапию тестостероном при симптоматическом гипогонадизме, обусловленном первичной или вторичной дисфункцией желез, при условии биохимического подтверждения через два отдельных теста[3]Centers for Medicare & Medicaid Services, "Treatment of Males with Low Testosterone (L39086)," cms.gov. Коммерческие страховщики в широком смысле последовали этому примеру, сокращая личные расходы пациентов и увеличивая объемы рецептов. Четкие критерии покрытия также побудили разработчиков лекарств совершенствовать диагностические алгоритмы и сопутствующие тестовые наборы. В среднесрочной перспективе расширение охвата возмещения должно помочь рынку заместительной терапии тестостероном проникнуть в недообслуживаемые демографические группы без подрыва контроля расходов плательщиков.

Достижения в области технологий доставки лекарств пролонгированного действия и удобных для пациентов

Подкожные автоинъекторы, такие как XYOSTED, обеспечивают стабильные уровни в сыворотке крови с удобством самостоятельного введения, привлекая пациентов с проблемами приверженности. Пероральные капсулы ундеканоата, такие как KYZATREX, используют лимфатическое поглощение для обхода печеночного метаболизма первого прохода и продемонстрировали 88% нормализацию в исследованиях Фазы 3. Исследования трансдермальных ниосомальных тестосом показывают перспективы для лучшей проникновения через кожу с минимальным раздражением. В совокупности эти технологии устраняют барьеры боли, колебаний и безопасности, поддерживая непрерывное расширение рынка заместительной терапии тестостероном.

Распространение телемедицинских платформ, упрощающих доступ и мониторинг ЗТТ

Более 85% прямых потребительских клиник предлагают тестостерон пациентам, которые не всегда соответствуют пороговым значениям руководящих принципов, эффективно расширяя адресуемую базу. Виртуальные консультации снижают накладные расходы, ускоряют заказ лабораторных исследований и улучшают конфиденциальность, что исторически удерживало мужчин от обращения за помощью. Интегрированные платформы теперь объединяют диагностику, электронные рецепты и доставку лекарств, обеспечивая национальный охват даже в недообслуживаемых сельских районах. По мере стабилизации регулирования телемедицины ожидается, что канал останется высокоростной опорой рынка заместительной терапии тестостероном.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгий регуляторный контроль сердечно-сосудистой безопасности препаратов ЗТТ | -0.7% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Высокие затраты на терапию и ограниченное возмещение на развивающихся рынках | -0.9% | АТР, БВ и Африка, Южная Америка | Среднесрочно (2-4 года) |

| Риск неправильного использования для повышения производительности, стимулирующий политику контролируемых веществ | -0.5% | Глобально | Среднесрочно (2-4 года) |

| Нарушения поставок и волатильность цен на АФИ, влияющие на производителей дженериков | -0.4% | Глобально, большее влияние на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгий регуляторный контроль сердечно-сосудистой безопасности препаратов ЗТТ

Хотя FDA удалило предупреждение в черной рамке, обновленные этикетки все еще требуют мониторинга артериального давления и предостережения против использования не по назначению при возрастном гипогонадизме. Европейские регуляторы выпустили параллельное заявление, подтверждающее безопасность для хорошо отобранных пациентов, но подчеркивают необходимость постоянного наблюдения. Эти ограждения сдерживают неразборчивое назначение и налагают дополнительные расходы на соблюдение требований на производителей и клиницистов, умеряя ускорение продаж в ближайшей перспективе на рынке заместительной терапии тестостероном.

Высокие затраты на терапию и ограниченное возмещение на развивающихся рынках

Трехмесячный курс ЗТТ может стоить до 1 059 долларов США на некоторых онлайн-платформах, что является непосильной суммой для населения со средним доходом. В Индии, где распространенность дефицита тестостерона достигает 21,67% среди пожилых мужчин, ограниченное страховое покрытие ограничивает принятие лечения, несмотря на повышенную осведомленность. Составные препараты предлагают более низкие цены, но вызывают регуляторные проблемы и проблемы качества. Поэтому ожидается, что ценовые барьеры будут влиять на принятие в нескольких быстрорастущих географических регионах, замедляя общую траекторию рынка заместительной терапии тестостероном.

Анализ сегментов

По типу продукта: пероральные препараты набирают обороты

Инъекционные препараты создали самую большую долю размера рынка заместительной терапии тестостероном в 2024 году, достигнув 55,0% доли благодаря доказанной эффективности и доступности. Сегмент получил импульс от Azmiro, первого предварительно заполненного шприца с ципионатом тестостерона, предназначенного для безопасного использования в офисе или дома. Параллельно пероральные капсулы и мягкие капсулы расширяются с темпом CAGR 5,8% благодаря технологиям лимфатического поглощения, которые минимизируют печеночный риск и упрощают дозирование. Пациенты, ищущие дискретные таблеточные режимы, тяготеют к KYZATREX, который восстановил нормальные уровни в сыворотке у 96% мужчин во время продленных испытаний.

Топические гели и пластыри сохраняют значимую долю, но сталкиваются с препятствиями в отношении дермального переноса и переменного поглощения, что побуждает производителей включать усилители проницаемости и быстросохнущие растворы. Нишевые форматы, такие как поддерматические пеллеты и интраназальные спреи, удовлетворяют специализированные потребности в длительном высвобождении или быстрых пиковых уровнях, но вносят ограниченную выручку. Ожидается, что продолжающиеся инновации в пероральных и подкожных вариантах изменят назначительные схемы без вытеснения основных объемов инъекционных препаратов, сохраняя сбалансированный рост в более широком рынке заместительной терапии тестостероном.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгий регуляторный контроль сердечно-сосудистой безопасности препаратов ЗТТ | -0.7% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Высокие затраты на терапию и ограниченное возмещение на развивающихся рынках | -0.9% | АТР, БВ и Африка, Южная Америка | Среднесрочно (2-4 года) |

| Риск неправильного использования для повышения производительности, стимулирующий политику контролируемых веществ | -0.5% | Глобально | Среднесрочно (2-4 года) |

| Нарушения поставок и волатильность цен на АФИ, влияющие на производителей дженериков | -0.4% | Глобально, большее влияние на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

По продолжительности действия: приверженность пациентов стимулирует эволюцию препаратов

Продукты длительного действия контролируют 62,0% доли, подчеркивая предпочтение пациентов менее частому дозированию, которое поддерживает стабильные уровни гормонов. Партнерства, такие как Likarda-VitalTE, направлены на внедрение инъекционных препаратов пролонгированного действия нового поколения, которые могли бы поддерживать терапевтические концентрации в течение нескольких недель. Между тем, короткодействующие альтернативы обеспечивают CAGR 5,2%, поскольку клиницисты адаптируют гибкие режимы для титрования дозы или временной добавки.

Данные о приверженности из реального мира из Онтарио показывают, что пероральная терапия имеет самую длинную медианную продолжительность в 383 дня, подчеркивая взаимодействие между удобством и приверженностью[4]Diana Martins et al., "Persistence of Testosterone Replacement Therapy in Ontario," doi.org. Программы разработки, такие как nanoTconsign, финансируемые через грант NIH, нацелены на равномерное высвобождение в течение четырех недель, чтобы объединить преимущества приверженности ежемесячного дозирования с фармакокинетическим профилем ежедневной терапии. Эти инновации должны сохранить стратегии продолжительности центральными для конкурентного позиционирования на рынке заместительной терапии тестостероном.

По способу введения: подкожная доставка нарушает традиционные методы

Внутримышечные инъекции представляют основу рынка заместительной терапии тестостероном с долей 56,0% благодаря предсказуемой кинетике и низкой стоимости. Тем не менее, подкожные автоинъекторы демонстрируют самый высокий CAGR 5,5%, поскольку комфорт самоинъекции и уменьшение боли в месте введения привлекают новых пользователей.

Трансдермальные гели продолжают обслуживать пациентов, предпочитающих неинвазивное введение, но должны управлять раздражением кожи. Пероральные препараты теперь обходят метаболизм первого прохода через липидную инкапсуляцию, расширяя привлекательность для мужчин, опасающихся игл. Интраназальные препараты занимают небольшую, но растущую нишу, ценимую за быстрое поглощение и дискретность. По мере интенсификации сегментации пациентов мультимаршрутные предложения останутся критическими для поддержания конкурентоспособности и захвата доли на рынке заместительной терапии тестостероном.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: нетрадиционные условия расширяют охват рынка

Больничные системы контролировали 60,0% общих рецептов в 2024 году, что обусловлено управлением сложными случаями и интегрированной специализированной помощью. Специализированные урологические клиники и клиники мужского здоровья используют специализированную экспертизу и обычно более быстрый доступ к записи, захватывая значимую долю без соответствия больничному масштабу.

Самый быстрорастущий канал с CAGR 6,1% - это категория "других конечных пользователей", возглавляемая телемедициной, розничными клиниками здоровья и центрами благополучия. Платформа Whole Health Rx от The Vitamin Shoppe теперь отпускает KYZATREX наряду с пищевыми добавками, иллюстрируя, как потребительские бренды входят на рынок заместительной терапии тестостероном. Данные показывают, что виртуальная помощь снижает расходы, повышает конфиденциальность и расширяет охват сельского населения, позиционируя эти каналы как ключевые драйверы роста на следующее десятилетие.

Анализ по географии

Северная Америка создала 48,0% размера рынка заместительной терапии тестостероном в 2024 году, поддерживаемая высокими показателями диагностики, широким страховым покрытием и быстрым принятием новых систем доставки. Ожидается, что пересмотр этикетки FDA дополнительно повысит показатели начала лечения, облегчив опасения по поводу сердечно-сосудистых рисков, хотя обязательный мониторинг артериального давления добавляет уровень клинического надзора. Прямые потребительские расходы превысили 400 млн долларов США, поскольку телемедицинские фирмы капитализировали потребительский спрос на удобное управление гормонами.

Европа остается значительным рынком с гетерогенными политиками возмещения, которые влияют на принятие на уровне стран. Принятие выросло после выпуска заявления Европейской экспертной группы, подтверждающего сердечно-сосудистую безопасность при правильном мониторинге. Стареющая демография и поэтапное принятие телемедицины продолжают стимулировать устойчивый спрос, несмотря на более строгие нормы назначения по сравнению с Соединенными Штатами.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR 5,3%, поддерживаемый урбанизацией, растущими расходами на здравоохранение и документированной распространенностью дефицита тестостерона 21,67% среди пожилых индийских мужчин. Высокие затраты на терапию и ограниченное возмещение сдерживают проникновение, но расширяющееся покрытие частного страхования и проникновение телемедицины смягчают барьеры. Ближний Восток, Африка и Южная Америка отстают в абсолютных расходах, но демонстрируют очаги быстрого роста в странах Залива и Бразилии, где улучшаются уровни доходов и доступ к здравоохранению. Модели телемедицины становятся все более важными в сельских районах Великобритании и латиноамериканских рынках, где плотность специалистов низкая. Эти разнообразные региональные тенденции в совокупности поддерживают продолжающееся глобальное расширение рынка заместительной терапии тестостероном.

Конкурентная среда

Рынок заместительной терапии тестостероном характеризуется смешением крупных биофармацевтических лидеров и целенаправленных инноваторов. AbbVie, Pfizer и Eli Lilly используют установленные бренды и распространение, в то время как Marius Pharmaceuticals и Halozyme конкурируют через дифференцированные технологии доставки. Партнерство The Vitamin Shoppe с Marius для отпуска KYZATREX через Whole Health Rx иллюстрирует конвергенцию между розничным оздоровлением и рецептурной терапией.

Патентная стратегия остается ключевой. Marius получила шестой патент США на KYZATREX, продлевающий эксклюзивность до 2040 года, поднимая барьеры входа в пероральном пространстве. XYOSTED от Halozyme выигрывает от собственной технологии ENHANZE, которая способствует последовательной подкожной абсорбции, дифференцируя его от внутримышечных конкурентов. Усилия в белом пространстве включают нестероидные агенты в разработке в Acesis Holdings, которые направлены на стимуляцию эндогенного производства тестостерона, вводя потенциальную будущую конкуренцию.

Партнерства в области цифрового здравоохранения меняют доступ к рынку. WellSync интегрирует лабораторное тестирование, телеконсультации и домашнюю доставку, упрощая путь ухода и захватывая данные для совершенствования программ приверженности. Сотрудничество Tolmar с сетью телемедицины расширяет охват для инъекционных терапий в Соединенных Штатах. Компании также изучают периоперационные показания, как видно из сотрудничества Marius с Университетом Дюка для оценки KYZATREX для сохранения мышц у хирургических пациентов. Ожидается, что эта многомерная конкуренция будет поддерживать инновации и сохранять динамичность рынка заместительной терапии тестостероном до 2030 года.

Лидеры отрасли заместительной терапии тестостероном

-

AbbVie Inc

-

Endo Pharmaceuticals Inc

-

Pfizer, Inc

-

Eli Lilly and Company

-

Bayer AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Marius Pharmaceuticals получила шестое разрешение на патент США на капсулы KYZATREX тестостерон ундеканоат, продлевающее защиту до 2040 года.

- Март 2025: Marius Pharmaceuticals сотрудничала с Медицинской школой Университета Дюка для изучения KYZATREX для сохранения мышц в хирургических условиях и условиях интенсивной терапии.

- Март 2025: FDA внедрила общие для класса изменения этикетки для препаратов тестостерона, удаляя предупреждения о сердечно-сосудистых рисках в черной рамке и добавляя язык мониторинга артериального давления.

- Март 2025: Lipocine объявила обновления этикетки, согласованные с FDA, для своего препарата тестостерона.

- Январь 2025: Azurity Pharmaceuticals запустила Azmiro, первую предварительно заполненную инъекцию ципионата тестостерона в Соединенных Штатах.

- Сентябрь 2024: WellSync и Marius Pharmaceuticals начали предлагать KYZATREX через платформу виртуальной помощи.

- Сентябрь 2024: The Vitamin Shoppe расширила свою телемедицинскую службу Whole Health Rx в ЗТТ через партнерство с Marius Pharmaceuticals.

- Декабрь 2024: Likarda объединилась с VitalTE для разработки инъекционных гормональных терапий пролонгированного действия.

Сфера действия отчета о глобальном рынке заместительной терапии тестостероном

В соответствии со сферой действия отчета, заместительная терапия тестостероном (ЗТТ) является формой гормональной терапии, при которой заменяются андрогены тестостерон, и эта терапия часто назначается для противодействия эффектам мужского гипогонадизма. Рынок заместительной терапии тестостероном сегментирован по типу продукта (инъекционные препараты, топические препараты, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инъекционные препараты |

| Топические препараты (гели, пластыри) |

| Пероральные капсулы / мягкие капсулы |

| Другие типы продуктов |

| Короткодействующие препараты |

| Пролонгированные препараты |

| Внутримышечный |

| Трансдермальный |

| Пероральный |

| Подкожный |

| Интраназальный |

| Больницы |

| Специализированные и урологические клиники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Инъекционные препараты | |

| Топические препараты (гели, пластыри) | ||

| Пероральные капсулы / мягкие капсулы | ||

| Другие типы продуктов | ||

| По продолжительности действия | Короткодействующие препараты | |

| Пролонгированные препараты | ||

| По способу введения | Внутримышечный | |

| Трансдермальный | ||

| Пероральный | ||

| Подкожный | ||

| Интраназальный | ||

| По конечному пользователю | Больницы | |

| Специализированные и урологические клиники | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер глобального рынка заместительной терапии тестостероном?

Рынок заместительной терапии тестостероном составляет 2,05 млрд долларов США в 2025 году и находится на пути к достижению 2,51 млрд долларов США к 2030 году.

Насколько быстро ожидается рост рынка заместительной терапии тестостероном?

Прогнозируется, что рынок будет расширяться с темпом CAGR 4,1% между 2025 и 2030 годами, обусловленный регуляторными попутными ветрами, стареющим населением и принятием телемедицины.

Какая категория продуктов лидирует в продажах сегодня?

Инъекционные препараты удерживают 55% доли рынка благодаря знакомству врачей и ценовым преимуществам, хотя пероральные капсулы являются самым быстрорастущим сегментом с темпом CAGR 5,8%.

Как изменение этикетки FDA 2025 года повлияло на рынок?

Удаляя предупреждение о сердечно-сосудистых рисках в черной рамке и вводя мониторинг артериального давления, FDA ослабило опасения по безопасности и расширило доступ, поддерживая рост назначений.

Какую роль играет телемедицина в принятии ЗТТ?

Прямые потребительские платформы сокращают стигму и географические барьеры, уже превышая 400 млн долларов США в расходах в США и значительно способствуя расширению рынка.

Последнее обновление страницы: