Размер и доля рынка танталовых конденсаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.39 Миллиардов долларов США |

| Размер Рынка (2030) | 1.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка танталовых конденсаторов от Mordor Intelligence

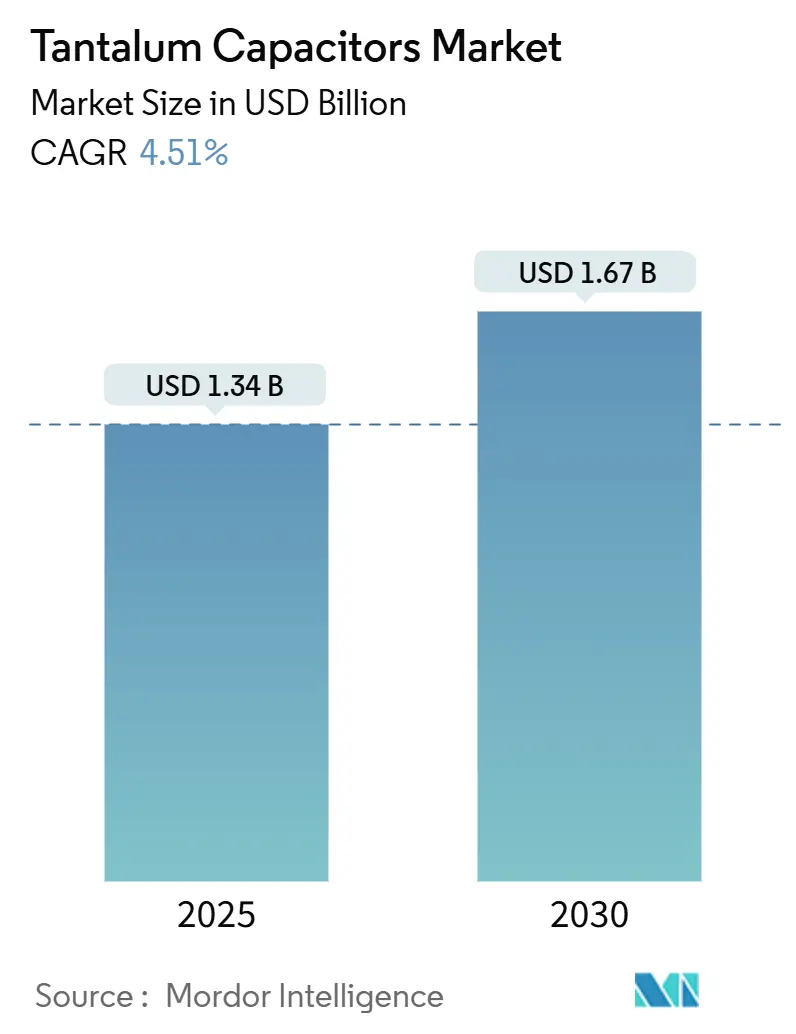

Размер рынка танталовых конденсаторов составляет 1,34 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 1,67 миллиарда долларов США к 2030 году, показывая CAGR 4,51% за период [1]Источник: Международный исследовательский центр тантала и ниобия, 'Применение и продукты тантала', tanb.org . Устойчивый спрос на высокую плотность емкости, температурную стабильность и долгосрочную надежность обеспечивает прочную основу рынка танталовых конденсаторов в критически важной электронике, несмотря на сохраняющееся ценовое давление. Миниатюризация потребительских устройств, ускоренная электрификация транспортных средств, расширение инфраструктуры 5G и нарушения цепочек поставок многослойных керамических конденсаторов (MLCC) совместно поддерживают устойчивый рост. В то же время торговые ограничения на критически важные минералы и скачки цен на сырье сдерживают прогнозы CAGR и вынуждают покупателей диверсифицировать стратегии поставок.

Ключевые выводы отчета

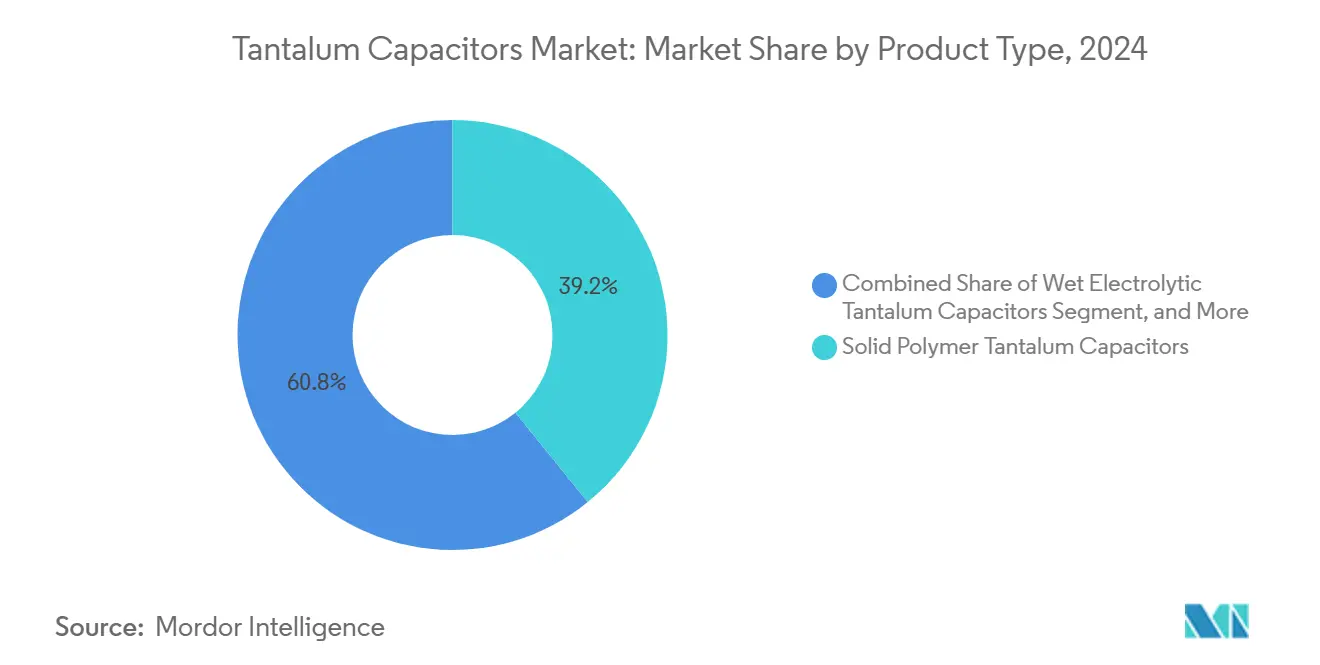

- По типу продукта твердые полимерные варианты занимали 39,17% доли рынка танталовых конденсаторов в 2024 году; прогнозируется рост конденсаторов на основе оксида ниобия с CAGR 6,12% до 2030 года.

- По типу монтажа устройства поверхностного монтажа лидировали с долей выручки 78,1% в 2024 году, ожидается рост той же категории с CAGR 5,17% к 2030 году.

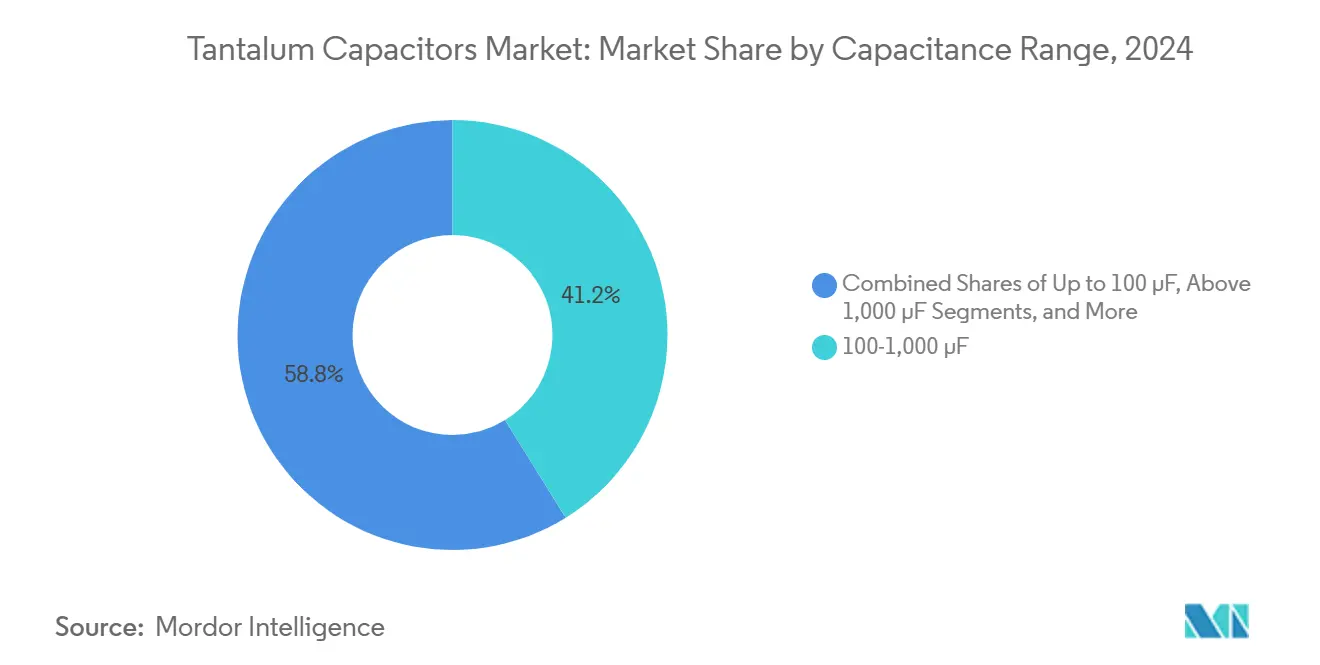

- По диапазону емкости диапазон 100-1000 мкФ составлял 41,18% размера рынка танталовых конденсаторов в 2024 году; сегмент свыше 1000 мкФ прогнозируется к расширению с CAGR 5,34% до 2030 года.

- По применению потребительская электроника доминировала с долей 30,8% от размера рынка танталовых конденсаторов в 2024 году, в то время как автомобильные применения прогнозируются показать самый быстрый CAGR 5,13% в период 2025-2030 гг.

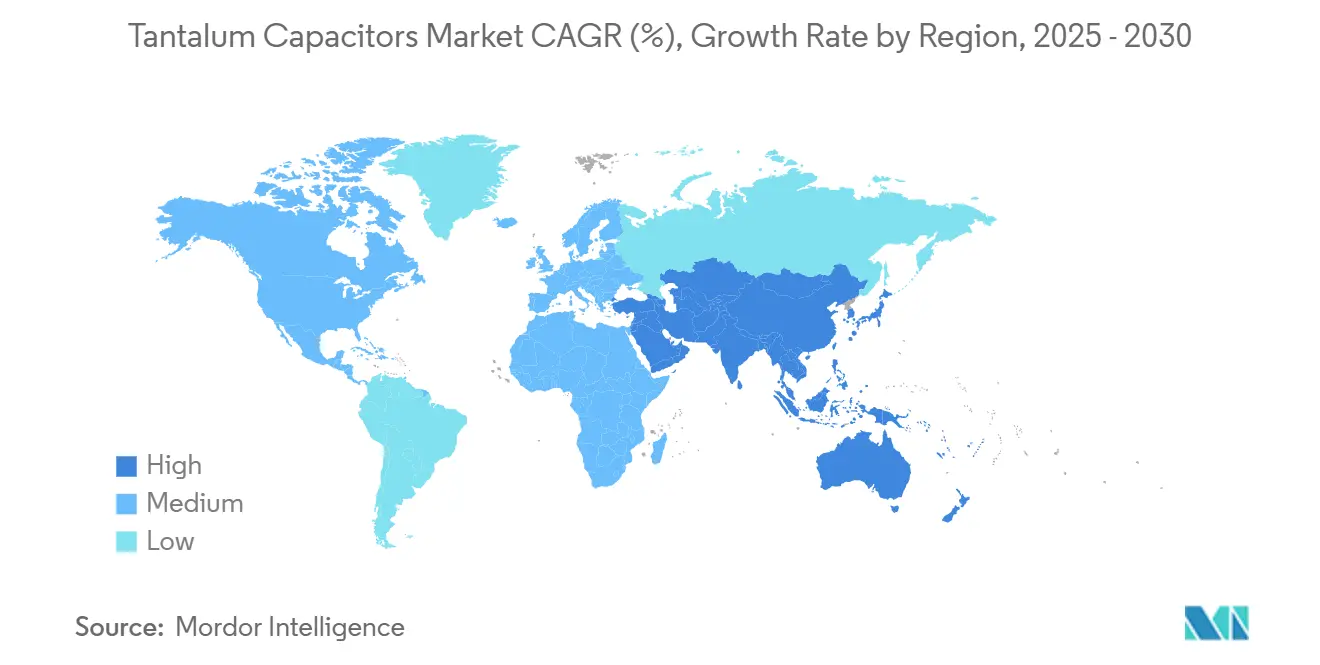

- По географии Азиатско-Тихоокеанский регион захватил 44,7% доли выручки в 2024 году и ожидается к росту с CAGR 5,86% к 2030 году.

Тенденции и аналитические данные мирового рынка танталовых конденсаторов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Миниатюризация электронных устройств | +1.2% | Глобальная, с концентрацией производства в АТЭС | Среднесрочная (2-4 года) |

| Рост внедрения внутриавтомобильной электроники | +0.9% | Лидируют Северная Америка и Европа, производство в АТЭС | Долгосрочная (≥ 4 лет) |

| Всплеск производства смартфонов 5G | +0.7% | Ядро в АТЭС, распространение на мировые рынки | Краткосрочная (≤ 2 лет) |

| Нестабильность поставок MLCC в пользу тантала | +0.6% | Глобальная, особенно затрагивает промышленные применения | Среднесрочная (2-4 года) |

| Расширение критически важной аэрокосмической и оборонной электроники, требующей высоконадежных конденсаторов | +0.5% | Оборонные расходы Северной Америки и Европы, глобальная цепочка поставок аэрокосмической отрасли | Долгосрочная (≥ 4 лет) |

| Требования к надежности в имплантируемых медицинских устройствах | +0.4% | Регулируемые рынки Северной Америки и Европы | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Миниатюризация электронных устройств

По мере сжатия печатных плат тепловыделение на квадратный сантиметр резко возрастает, делая термическую стабильность тантала незаменимой для микросхем управления питанием, встроенных в смартфоны, носимые устройства и имплантируемые медицинские приборы. Современный флагманский смартфон интегрирует более 1000 конденсаторов, а танталовые версии обеспечивают критически важные роли кондиционирования силовых шин там, где пересекаются объемная эффективность и устойчивость к повышенным температурам пайки [2]Источник: Деннис Зогби, 'Диэлектрическое сырье', tti.com. Планы OEM, направленные на складные ультратонкие форм-факторы, усиливают спрос на меньшие корпуса без ущерба для емкости, поддерживая динамику рынка танталовых конденсаторов.

Рост внедрения внутриавтомобильной электроники

Автомобильная электрификация умножает спрос на конденсаторы в тяговых инверторах, бортовых зарядных устройствах, системах помощи водителю и информационно-развлекательных модулях. Полимерные танталовые конденсаторы остаются квалифицированными при температурах от -40 °C до +150 °C и демонстрируют низкое эквивалентное последовательное сопротивление (ESR), превосходя керамические в архитектурах 48 В и новых 800 В. TDK прогнозировала рост пассивных компонентов на 2025 финансовый год, ссылаясь на растущие автомобильные заказы, которые увеличивают стоимость на единицу транспортного средства [3]Источник: TDK Corporation, 'Прогнозы на 2024 финансовый год', tdk.com . Эти тенденции поддерживают хорошее соответствие рынка танталовых конденсаторов с долгосрочной кривой электрификации.

Всплеск производства смартфонов 5G

Глобальное развертывание базовых станций 5G повышает пороги надежности в телекоммуникационной инфраструктуре, среде, где самовосстанавливающийся оксидный слой тантала смягчает катастрофические отказы. В то время как спецификации материалов мобильных устройств мигрируют в сторону ультраминиатюрных MLCC, сетевое оборудование зависит от высокопроизводительных конденсаторов для непрерывной работы, а танталовые части снижают дорогостоящие простои. Полупроводниковый подъем, обусловленный ускорителями ИИ, аналогично увеличивает спрос на высокочастотную развязку, дополнительно поддерживая рынок танталовых конденсаторов.

Нестабильность поставок MLCC в пользу тантала

Переход производителей к керамическим корпусам sub-0201 для мобильных устройств оставил нехватку высоковольтных MLCC, продлив сроки поставки до шести месяцев для промышленных марок. Медицинские, военные и аэрокосмические клиенты, пострадавшие от этих задержек, заменяют полимерные танталовые конденсаторы для критических узлов, несмотря на более высокие цены за единицу. Диверсификация поставок, следовательно, направляет дополнительную долю в сторону рынка танталовых конденсаторов в вертикальных сегментах, чувствительных к надежности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен и поставок танталовой руды | -0.8% | Глобальная, с особым влиянием на чувствительные к стоимости применения | Краткосрочная (≤ 2 лет) |

| Конкуренция со стороны керамических и алюминиевых конденсаторов | -0.5% | Глобальная, варьируется по сегментам применения | Долгосрочная (≥ 4 лет) |

| Экспортный контроль танталового сырья | -0.4% | Оборонный сектор США, глобальное влияние на цепочку поставок | Среднесрочная (2-4 года) |

| Появляющиеся конденсаторы на оксиде ниобия и графене | -0.3% | Глобальная, раннее внедрение в специализированных применениях | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен и поставок танталовой руды

Перебои в производстве, связанные с конфликтами в Демократической Республике Конго, и обвинения в принудительном труде среди кустарных шахтеров сужают цепочки поставок сырья, передавая скачки цен через спецификации материалов конденсаторов [4]Источник: Evidencity, 'Проект Тантал', evidencity.com. Потребление в США резко упало после введения 25% тарифа на китайский импорт тантала в сентябре 2024 года, заставляя OEM искать двойные источники или перепроектировать конструкции [5]Источник: Геологическая служба США, 'Сводки минерального сырья 2024', usgs.gov . Эти нарушения ограничивают проникновение рынка танталовых конденсаторов в чувствительных к стоимости сегментах.

Конкуренция со стороны керамических и алюминиевых конденсаторов

Конденсаторы на оксиде ниобия обеспечивают производительность, близкую к танталовой, при потенциально меньшей стоимости и меньшем риске поставок, в то время как передовая керамика достигает более высоких температурных рейтингов через метадиэлектрические составы. Алюминиевые полимеры продолжают завоевывать долю в потребительских источниках питания, особенно там, где место на плате менее ограничено. Эти альтернативы постепенно подрывают возможности расширения маржи в отрасли танталовых конденсаторов.

Сегментный анализ

По типу продукта: полимерные варианты стимулируют инновации

Твердые полимерные танталовые конденсаторы захватили 39,17% выручки в 2024 году, поскольку OEM приоритизировали снижение ESR и безопасную работу [6]Источник: KEMET, 'Тантал', kemet.com. Рынок танталовых конденсаторов выигрывает от безопасного режима отказа полимеров, исключающего риск генерации кислорода, который сопровождает катоды MnO₂. Конденсаторы на оксиде ниобия, хотя все еще нишевые, показывают CAGR 6,12% до 2030 года, поскольку разработчики хеджируют риски сырья. Твердые устройства MnO₂ остаются объемным вариантом для чувствительного к стоимости потребительского оборудования, в то время как конструкции с жидким электролитом удерживают позиции в нишах объемного хранения.

Инновации в упаковке дополняют сдвиги в материалах. Полимерные части поддерживают требования к пульсирующему току в усилителях мощности 5G и бортовых зарядных устройствах электромобилей, укрепляя рынок танталовых конденсаторов. Поскольку медицинские имплантаты и носимые датчики требуют меньших размеров корпуса, стабильность полимерной технологии в течение более 1000 тепловых циклов становится решающей [7]Источник: Power Systems Design, 'Почему выбрать полимер для конденсаторов?', powersystemsdesign.com .

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу монтажа: доминирование поверхностного монтажа ускоряется

Корпуса поверхностного монтажа командовали 78,1% выручки в 2024 году и прогнозируются к росту с CAGR 5,17%, отражая автоматизированную сборку и цели плотности многослойных печатных плат. Размер рынка танталовых конденсаторов, связанный с форматами поверхностного монтажа, выигрывает от улучшений точности установки и размещения, которые сжимают зоны исключения. Варианты штыревого соединения остаются актуальными в аэрокосмических, оборонных и тяжелых промышленных платах, где механическая прочность и возможность обслуживания в полевых условиях превосходят форм-фактор.

Лидерство поверхностного монтажа подкрепляется планами встраиваемых в печатную плату конденсаторов, которые сжимают высоту по оси z и сокращают индуктивность силового контура. Samsung Electro-Mechanics обновила свои библиотеки компонентов для упрощения рабочих процессов моделирования силовых модулей RF, дополнительно наклоняя дизайнерские решения в сторону поверхностно-монтируемых танталов.

По диапазону емкости: лидерство среднего диапазона под угрозой

Класс 100-1000 мкФ вносил 41,18% выручки в 2024 году; тем не менее, сегмент свыше 1000 мкФ готов показать CAGR 5,34% до 2030 года за счет модернизации накопления энергии в тяговых инверторах электромобилей и преобразователях возобновляемой энергии. Доля рынка танталовых конденсаторов для частей менее 100 мкФ снижается по мере вторжения массивов MLCC.

Экосистемные сдвиги в сторону распределенных регуляторов точки нагрузки требуют кластеров конденсаторов средней емкости для развязки шин напряжения, сохраняя актуальность диапазона 100-1000 мкФ. Гибридные архитектуры суперконденсаторов, которые комбинируют фарадеевские и электростатические механизмы, размывают традиционные демаркации классов, но повышают абсолютные цели емкости, расширяя адресуемое пространство для передовых полимерных танталов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: автомобилестроение нарушает лидерство потребительской электроники

Потребительская электроника лидировала с 30,8% выручки в 2024 году, но автомобильные линии прогнозируют самый быстрый CAGR 5,13%, движимые 48В мягко-гибридными и 800В аккумуляторно-электрическими платформами. Рынок танталовых конденсаторов, таким образом, наклоняется к долгосрочным циклам проектирования и путям квалификации AEC-Q200. Медицинские имплантаты продолжают платить премиальные цены там, где пересекаются биосовместимость и 10-летние сроки службы.

Контракты промышленной автоматизации и обороны обеспечивают базовую нагрузку спроса через высоконадежные сборки, которые перевешивают скачки стоимости сырья. Телекоммуникационная инфраструктура, особенно базовые станции 5G, усиливает объем для высокотемпературных (до +125 °C) танталовых полимерных конденсаторов, чьи ESR и выносливость превосходят алюминиевые гибриды в сценариях непрерывной работы.

Географический анализ

Азиатско-Тихоокеанский регион составлял 44,7% глобальной выручки в 2024 году и готов к расширению с CAGR 5,86% до 2030 года. Производственный толчок потребительской электроники Китая, поддержанный субсидиями для передовой упаковки, усиливает потребление пассивных компонентов, в то время как Корея и Тайвань закрепляют фабрики памяти, которые потребляют высокочастотные развязывающие части.

Северная Америка перестраивает цепочки поставок после введения 25% тарифа на китайский импорт тантала и предстоящих ограничений поставок Минобороны в 2027 году. Отечественные производители конденсаторов ускоряют квалификацию этически добытой руды из Австралии и Бразилии для изоляции военных программ от рисков конфликтных зон [8]Источник: Crowell & Moring, 'Минобороны расширяет ограничения', crowell.com . Эти политические сдвиги перестраивают региональные объемы, но также создают нишевый спрос на отслеживаемые американские танталовые компоненты.

Европа фокусируется на учетных данных устойчивости и стимулирует закупки в сторону сертифицированного бесконфликтного тантала. Немецкие автомобильные поставщики первого уровня сотрудничают с польскими и чешскими заводами конденсаторов для сокращения логистических петель и выполнения мандатов 'точно в срок', защищая рынок танталовых конденсаторов от длительных морских задержек.

Регионы 'остального мира' поднимаются как альтернативные узлы сырья. Австралия, обладающая крупными запасами твердого танталита, добавляет мощности по переработке, соответствующие западным стандартам ESG, в то время как Руанда развивает инфраструктуру обогащения концентрата для местного захвата большей стоимости. Проекты Минас-Жерайс в Бразилии открывают дополнительный тоннаж руды, который диверсифицирует глобальный риск поставок.

Конкурентная среда

Конкурентная среда

Рынок танталовых конденсаторов остается умеренно консолидированным. Покупка KEMET компанией Yageo в 2020 году объединила восходящую порошковую металлургию, сборку конденсаторов и глобальное покрытие каналов в вертикально интегрированную силу [9]Источник: KYOCERA AVX, 'KYOCERA AVX Components s.r.o.', kyocera-avx.cz. KYOCERA AVX использует чешское производство для обслуживания европейских автомобильных OEM, ищущих региональные источники. Vishay, теперь восстанавливающаяся от электронного спада 2024 года, планирует селективные добавления мощностей в полимерных технологиях для удовлетворения спроса серверов ИИ [10]Источник: GuruFocus, 'Vishay Intertechnology Q1 2025', gurufocus.com .

Стратегические инвестиции склоняются к надежности и прозрачности, а не к чистому масштабу. Дистрибьюторское соглашение Quantic Electronics с Powell Electronics расширяет охват в аэрокосмических и оборонных уровнях, где длительные циклы квалификации предоставляют устойчивые маржи. Между тем Orient Tantalum Industry ускоряет НИОКР для подключения к платформам быстрой зарядки электромобилей, сигнализируя о репозиционировании цепочки поставок в сторону более ценных полимерных узлов.

Конкурентное давление усиливается от участников оксида ниобия, которые рекламируют преимущества стабильности поставок. Традиционные поставщики противостоят, подчеркивая десятилетнюю полевую надежность, соответствие AEC-Q200 и радиационно-стойкие варианты для космических миссий. Интерес к слияниям и поглощениям кружит вокруг меньших специализированных домов с ноу-хау мокрого тантала, применимым к системам приведения в действие электрических самолетов, намекая на будущую диверсификацию портфеля в индустрии танталовых конденсаторов.

Лидеры отрасли танталовых конденсаторов

Vishay Intertechnology Inc.

Kemet Corporation (YAGEO Corporation)

KYOCERA AVX Components Corporation (KYOCERA CORPORATION)

Panasonic Corporation

NIC Components Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025 г.: дочерняя компания Yageo Group, KEMET, готовится увеличить цены на танталовые конденсаторы более чем на 10% начиная с июня.

- Сентябрь 2024 г.: Соединенные Штаты ввели 25% тарифы на китайский импорт тантала, затронув 178 т за период январь-июль 2024 года.

- undefinedСент 2024 г.: полупроводниковый сектор объявил о расходах на оборудование для 300-мм фабрик в размере 400 миллиардов долларов США до 2027 года, повышая спрос на пассивные компоненты.

- Июнь 2024 г.: Quantic Electronics заключила глобальное дистрибьюторское соглашение с Powell Electronics для гибридных линий мокрого тантала.

Область действия отчета по глобальному рынку танталовых конденсаторов

Рынок определяется выручкой, полученной от продаж полимерных и танталовых конденсаторов, которые используют редкий материал тантал в качестве своего компонента и продаются OEM как пассивные электронные компоненты, используемые в готовых товарах.

Рынок танталовых конденсаторов сегментирован по применению (медицинские устройства, потребительская электроника, автомобильная, промышленная и другие применения) и географии (Америка, Европа, Ближний Восток и Африка, Азия, Австралия и Новая Зеландия, Япония и Южная Корея). Размеры и прогнозы рынка предоставлены в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Твердые танталовые конденсаторы MnO2 |

| Твердые полимерные танталовые конденсаторы |

| Танталовые конденсаторы с жидким электролитом |

| Конденсаторы на оксиде ниобия |

| Поверхностный монтаж (SMD) |

| Штыревое соединение (выводное) |

| До 100 мкФ |

| 100 до 1000 мкФ |

| Свыше 1000 мкФ |

| Потребительская электроника |

| Автомобильная электроника |

| Промышленное оборудование |

| Медицинские устройства |

| Оборона и аэрокосмическая отрасль |

| Телекоммуникационная инфраструктура |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная Азия-Тихий океан | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу продукта | Твердые танталовые конденсаторы MnO2 | |

| Твердые полимерные танталовые конденсаторы | ||

| Танталовые конденсаторы с жидким электролитом | ||

| Конденсаторы на оксиде ниобия | ||

| По типу монтажа | Поверхностный монтаж (SMD) | |

| Штыревое соединение (выводное) | ||

| По диапазону емкости | До 100 мкФ | |

| 100 до 1000 мкФ | ||

| Свыше 1000 мкФ | ||

| По применению | Потребительская электроника | |

| Автомобильная электроника | ||

| Промышленное оборудование | ||

| Медицинские устройства | ||

| Оборона и аэрокосмическая отрасль | ||

| Телекоммуникационная инфраструктура | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какого размера рынок танталовых конденсаторов?

Ожидается, что размер рынка танталовых конденсаторов достигнет 1,37 миллиарда долларов США в 2025 году и будет расти с CAGR 4,27% до 1,68 миллиарда долларов США к 2030 году.

Какова текущая оценка и перспективы рынка танталовых конденсаторов?

Размер рынка танталовых конденсаторов составляет 1,34 миллиарда долларов США в 2025 году и прогнозируется достичь 1,67 миллиарда долларов США к 2030 году с CAGR 4,51%.

Какой сегмент применения растет быстрее всего?

Автомобильная электроника показывает самый высокий CAGR 5,13% до 2030 года, поскольку силовые агрегаты электромобилей и ADAS требуют высокотемпературных конденсаторов с низким ESR.

Почему дизайнеры предпочитают полимерный тантал типам MnO₂?

Полимерные танталы предлагают более низкий ESR и безопасный режим отказа, который исключает выделение кислорода, улучшая безопасность в медицинской и автомобильной электронике.

Как торговая политика США влияет на цепочки поставок?

25% тариф на китайский тантал и ограничения поставок Минобороны, действующие с 2027 года, подталкивают производителей квалифицировать руду из Австралии, Бразилии и союзных стран.

Какой регион лидирует в потреблении?

Азиатско-Тихоокеанский регион командует 44,7% мирового спроса, поддерживаемого 400 миллиардами долларов инвестиций в полупроводниковые фабрики, запланированными на 2025-2027 годы.

Последнее обновление страницы: