Размер и доля рынка конденсаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

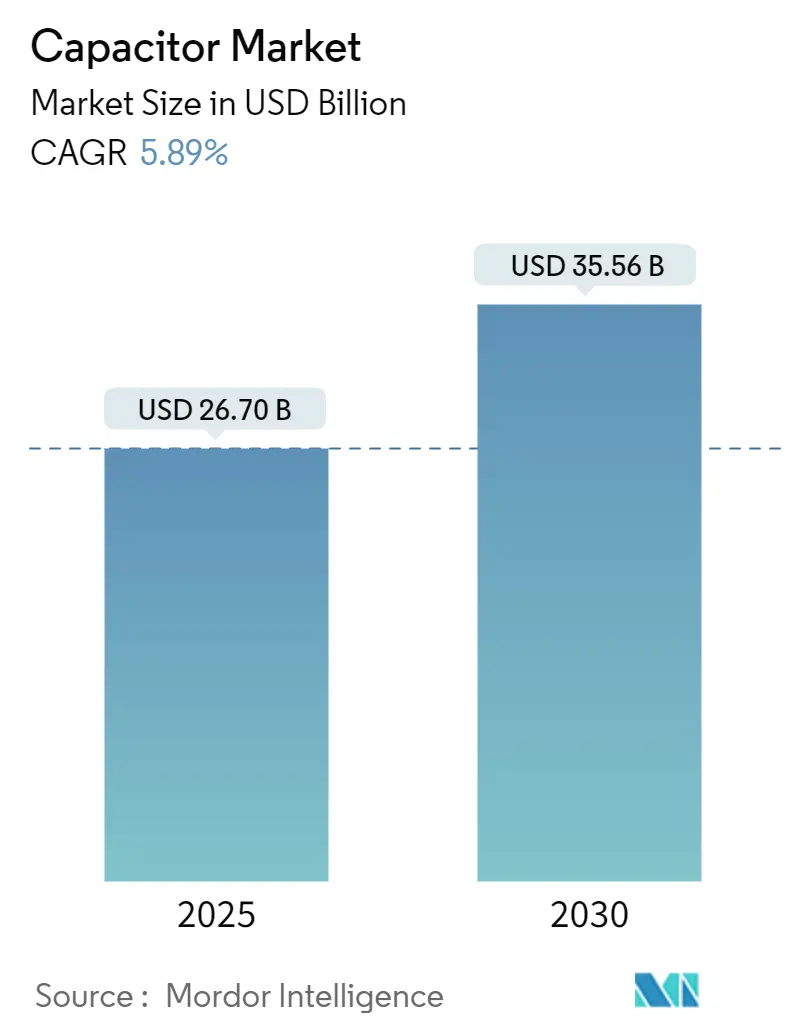

| Размер Рынка (2025) | 26.70 Миллиардов долларов США |

| Размер Рынка (2030) | 35.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.89% CAGR |

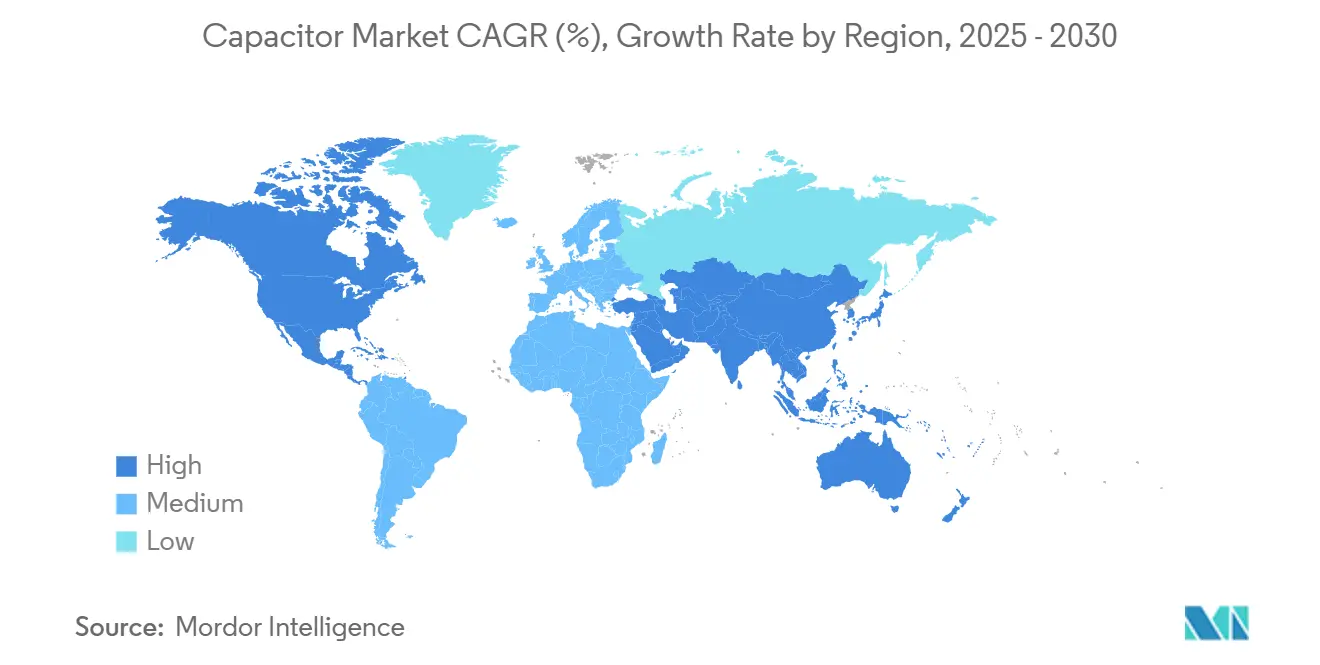

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка конденсаторов от Mordor Intelligence

Размер рынка конденсаторов составляет 26,7 млрд долл. США в 2025 году и, по прогнозам, достигнет 35,56 млрд долл. США в 2030 году, растя со среднегодовым темпом роста 5,89%. Непрекращающееся внедрение электромобилей, распределенных энергетических ресурсов и уплотнение 5G формируют устойчивый трехкомпонентный набор драйверов, который поддерживает перспективы роста отрасли. Керамические многослойные конденсаторы сохраняют доминирование в конструкторских решениях благодаря надежности в широких диапазонах температур, тогда как суперконденсаторы демонстрируют самый быстрый рост доходов, поскольку коммунальные предприятия тестируют гибридные топологии хранения. Повышенные капитальные затраты в узлах дата-центров искусственного интеллекта дополнительно усиливают спрос на конденсаторы с ультранизким ESR и высоким пульсирующим током, эффективно отделяя объемы от устаревшей сезонности смартфонов. Параллельные инвестиции в локализованное производство снижают геополитические риски и создают новые ценочувствительные ниши спроса, особенно среди североамериканских стартапов электромобильности. Стимулы госзакупок политиков укрепляют видимость доходов компаний, готовых регионализировать цепочки поставок в обмен на налоговые льготы.[1]Источник: Международное энергетическое агентство, 'Тенденции в индустрии электромобилей - Глобальный обзор электромобилей 2025', iea.org

Ключевые выводы отчета

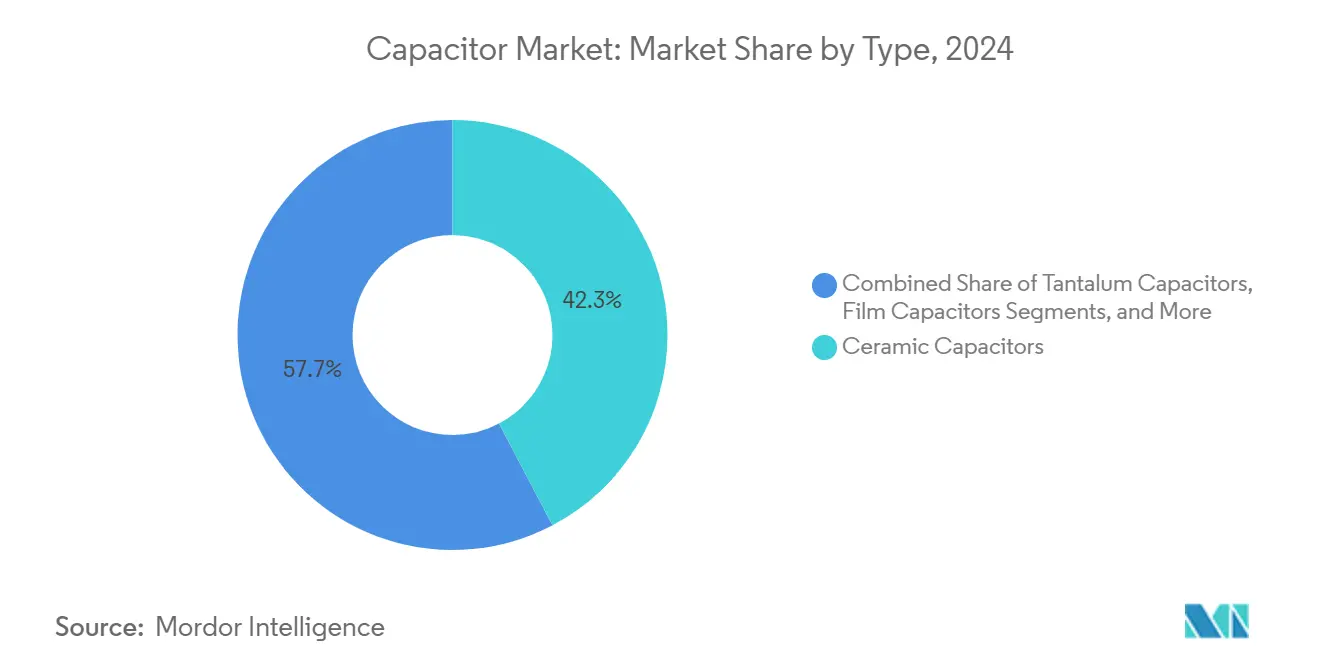

- По типу керамические конденсаторы заняли 42,3% доли рынка конденсаторов в 2024 году, тогда как супер-/ультраконденсаторы растут со среднегодовым темпом роста 7,5% до 2030 года.

- По диапазону напряжения низковольтные устройства (≤100 В) составили 49,1% доли размера рынка конденсаторов в 2024 году, в то время как высоковольтный класс (>1 кВ) расширяется со среднегодовым темпом роста 6,4%.

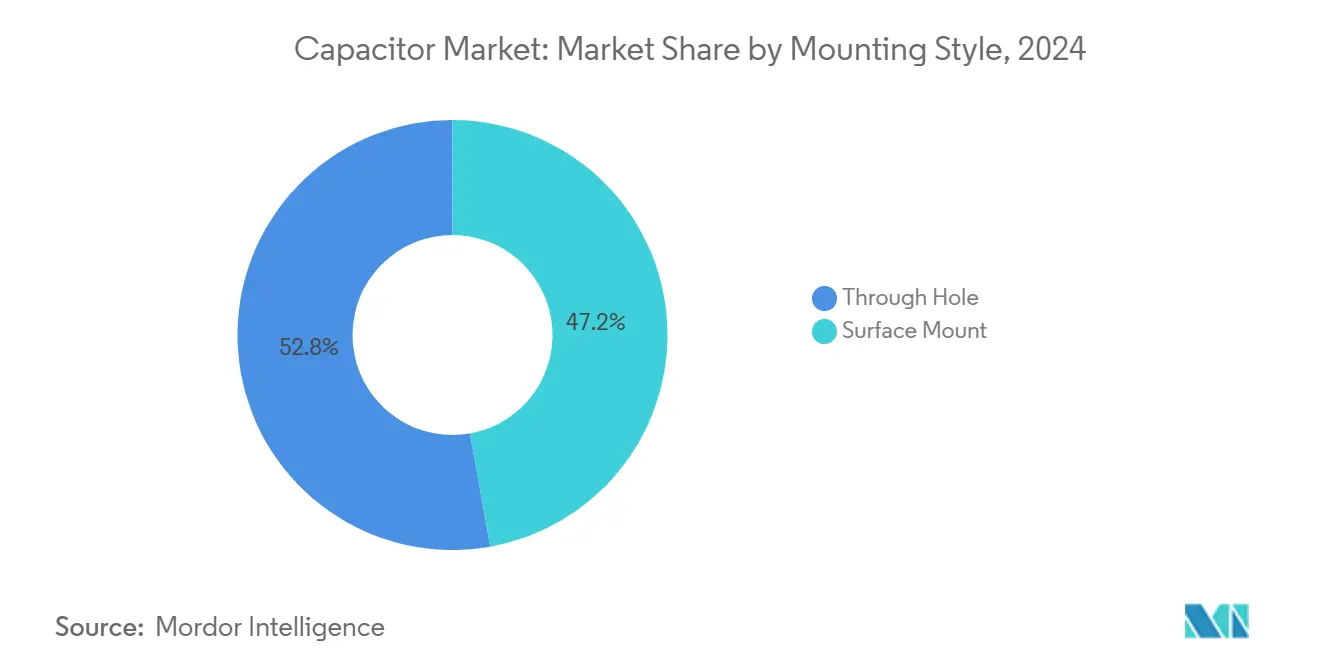

- По способу монтажа продукты поверхностного монтажа лидировали с долей выручки 47,2% в 2024 году; устройства монтажа в отверстия фиксируют самый быстрый среднегодовой темп роста 7,2% до 2030 года.

- По отрасли конечного потребления бытовая электроника занимала 26,5% размера рынка конденсаторов в 2024 году, а сектор энергетики прогнозируется к росту со среднегодовым темпом роста 6,8% в течение прогнозного периода.

- По географии Азиатско-Тихоокеанский регион доминировал с долей рынка конденсаторов 46,7% в 2024 году, тогда как Северная Америка демонстрирует самый высокий региональный среднегодовой темп роста 7,4% до 2030 года.

Тенденции и аналитические данные глобального рынка конденсаторов

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущее внедрение силовой электроники электромобилей | +1.8% | Глобально, с ранними достижениями в Китае, Европе и Северной Америке | Средний срок (2-4 года) |

| Быстрое развертывание 5G/FTTx, стимулирующее спрос на высокочастотные MLCC | +1.2% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе и Северной Америке | Краткий срок (≤ 2 лет) |

| Развертывание сетевых аккумуляторных накопителей | +1.0% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Зональные E/E архитектуры автомобилей | +0.9% | Глобальные автомобильные рынки | Средний срок (2-4 года) |

| Узлы IoT сбора энергии, требующие конденсаторы с ультранизким ESR | +0.6% | Глобально, с концентрацией в промышленных регионах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение силовой электроники электромобилей

Производство электромобилей выросло до 17,3 млн единиц в 2024 году, что составляет 25% рост в годовом исчислении, который напрямую трансформируется в повышенный спрос на высоковольтные пленочные конденсаторы в тяговых инверторах. Каждый аккумуляторный электромобиль теперь интегрирует более 15 000 MLCC, учетверяя базовое содержание, найденное в традиционных моделях внутреннего сгорания, в то время как премиальные 800-вольтовые трансмиссии требуют устройств с повышенными характеристиками напряжения и термической стабильностью. Поставщики конденсаторов, способные пройти квалификации AEC-Q200, получают многолетние дизайнерские победы, которые защищают их от волатильности потребительской электроники. 100 В, 10 мкФ MLCC от TDK в корпусе размером 3225 демонстрирует, как дорожные карты продуктов растягивают производительные возможности без увеличения посадочного места. Результатом является структурный подъем средней продажной цены за автомобиль, усиливая позитивный эффект между электрификацией и рынком конденсаторов.

Быстрое развертывание 5G/FTTx, стимулирующее спрос на высокочастотные MLCC

Более 300 сетевых операторов активируют коммерческие услуги 5G к концу 2024 года, и аналитики прогнозируют, что 75% глобальных мобильных данных будет проходить через инфраструктуру 5G к 2029 году.[2]Источник: Ericsson, 'Эволюция пропускной способности магистральных сетей 2024', ericsson.comМассивные MIMO антенные решетки требуют конденсаторов с ультранизкими диэлектрическими потерями на частотах выше 6 ГГц, спецификации, которую устаревшие керамические составы с трудом выполняют. Samsung Electro-Mechanics поэтому нацеливается на 1 трлн вон в выручке от автомобильных MLCC, используя ноу-хау, первоначально разработанное для телекоммуникационных базовых станций, для обслуживания платформ подключенных транспортных средств. 006003-дюймовый MLCC от Murata, на 75% меньше своего предшественника, воплощает непрерывную гонку миниатюризации при сохранении электрических показателей производительности. При том, что каждая радиоплата базовой станции размещает десятки тысяч конденсаторов, восходящая траектория развертывания 5G обеспечивает, что рынок конденсаторов остается тесно связанным с глобальными тенденциями потребления пропускной способности.

Развертывание сетевых аккумуляторных накопителей

Переменная возобновляемая генерация превысила 40% энергоснабжения в ведущих экономиках в течение 2024 года, побуждая операторов коммунальных служб агрессивно инвестировать в сетевые аккумуляторные системы хранения. Суперконденсаторы дополняют литий-ионные батареи, предлагая миллисекундный отклик для регулирования частоты, как иллюстрирует ввод в эксплуатацию установки мощностью 5 МВт в Китае, которая реагирует в 14 раз быстрее обычных батарей. Производители пленочных конденсаторов поставляют самовосстанавливающиеся полипропиленовые устройства для высоковольтных DC-звеньев, которые соединяют блоки хранения с инверторными станциями.[3]Источник: Arrow Electronics, 'Новые конденсаторы в системах накопления аккумуляторной энергии', arrow.comМинистерство энергетики США прогнозирует, что стоимость суперконденсаторов может упасть на 90% к 2030 году, преодолевая экономические барьеры для крупномасштабного развертывания и открывая еще одну возможность роста для индустрии конденсаторов.

Зональные E/E архитектуры автомобилей

Автопроизводители мигрируют от распределенных блоков управления к зональным архитектурам, которые консолидируют обработку в горстку доменных контроллеров, связанных гигабитными магистралями. Изменение снижает вес проводки, но повышает требования к подавлению электромагнитных помех в узлах, расположенных вблизи силовых агрегатов. Поставщик суперконденсаторов Clarios дебютировал с модулями 12 В и 48 В для поддержки систем brake-by-wire, где мгновенная подача мощности не подлежит обсуждению. По мере того, как электронные нагрузки смещаются ближе к источникам тепла, конденсаторы должны переносить более широкие температурные колебания, побуждая к принятию высоконадежных диэлектрических составов, проверенных в рамках расширенных протоколов термического циклирования.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Волатильность в цепочке поставок MLCC для высокоемкостных керамик | -0.8% | Глобально, сконцентрировано в азиатско-тихоокеанском производстве | Краткий срок (≤ 2 лет) |

| Разрыв в техническом ноу-хау для твердотельных ультраконденсаторов | -0.6% | Глобально, влияющий на западные рынки | Долгий срок (≥ 4 лет) |

| Давление поэтапного отказа от PFAS на пленочные PTFE конденсаторы | -0.4% | Европа и Северная Америка | Средний срок (2-4 года) |

| Растущая стоимость сырья танталовой руды | -0.3% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность в цепочке поставок MLCC для высокоемкостных керамик

Дефицит титаната бария довел время поставки автомобильных MLCC до более чем шести месяцев в 2024 году, подчеркивая риски географической концентрации, поскольку Китай доминирует в переработке прекурсоров.[4]Источник: Kearney, 'Распаковка рисков в цепочке поставок электроники', kearney.com Показатели выхода годных для конденсаторов, отвечающих стандартам AEC-Q200, остаются ниже 70%, создавая битвы за распределение между автомобильными и телекоммуникационными клиентами всякий раз, когда предложение сжимается. Обновления оборудования, которые обеспечивают более тонкие диэлектрические слои, обостряют ограничения, требуя ультрачистые сырьевые материалы по мере приближения толщины слоя к физическим пределам. Западные производители объявили о расширении мощностей, но новым заводам требуется до двух лет для квалификации, продлевая краткосрочные дисбалансы предложения.

Разрыв в техническом ноу-хау для твердотельных ультраконденсаторов

Твердотельные ультраконденсаторы обещают улучшения на порядок в жизненном цикле, но ионные проводимости выше 10-3 Ом-1 см-1 остаются неуловимыми при комнатной температуре.[5]Источник: RSC Advances, 'Твердотельные суперконденсаторы высокой плотности энергии', rsc.org Прототипы NASA подчеркивают осуществимость, хотя ценообразование находится за пределами порогов массового рынка. Масштабирование производства дополнительно требует кастомизированного осаждающего оборудования и стандартизированных протоколов тестирования, барьеров, которые отталкивают новичков. Отсутствие коммерчески проверенных цепочек поставок держит многих разработчиков автомобильного и сетевого хранения на боковой линии, эффективно откладывая вклад технологии в выручку рынка конденсаторов

Сегментный анализ

По типу: Доминирование керамики стимулирует инновации

Керамические конденсаторы захватили 42,3% доли рынка конденсаторов в 2024 году, балансируя объемную эффективность с прочной температурной толерантностью, поддерживая лидерство в выручке даже когда альтернативные диэлектрики получают нишевые опоры. Импульс сегмента проистекает из безжалостного увеличения количества слоев и более тонкого зернистого контроля, как демонстрирует выпуск Murata 006003-дюймового MLCC, который поддерживает емкость несмотря на 75% сокращение посадочного места. Будущий рост зависит от включения никелевых барьерных окончаний, которые снижают подверженность стоимости серебра-палладия при предотвращении миграции при высоких температурах.

Супер-/ультраконденсаторы регистрируют 7,5% среднегодовой темп роста, самый быстрый среди всех типов, движимый гибридными автобусными линиями, которые сочетают высоковольтные литиевые батареи с углеродными буферами мощности. Танталовые детали поддерживают актуальность в медицинских имплантатах и авионических модулях, где объемная эффективность компенсирует ценовые премии, хотя поиск руды добавляет ценовой волатильности. Алюминиевые электролитические сохраняют разъемы высоковольтных источников питания, где способность к пиковому току превосходит опасения по поводу выносливости. Пленочные конденсаторы испытывают раздвоенный спрос: полипропиленовые пленки растут в преобразователях возобновляемой энергии, тогда как варианты на основе PTFE сталкиваются с мандатами поэтапного сокращения, связанными с PFAS.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По диапазону напряжения: Ускорение высокого напряжения

Низковольтные устройства (≤100 В) обеспечили 49,1% выручки 2024 года, закрепленной смартфонами, носимыми устройствами и информационно-развлекательными консолями. Тем не менее высоковольтный класс (>1 кВ) прогнозируется к ускорению на 6,4% среднегодовым темпом роста по мере того, как 800-вольтовые аккумуляторные электромобили и серийные конденсаторные банки распространяются; вместе они расширяют размер рынка конденсаторов, посвященный кондиционированию передачи мощности. Средневольтные детали (100 В-1 кВ) растут стабильно, поскольку робототехника и модернизация заводской автоматизации мигрируют к более высоким уровням DC-шин для эффективности.

Дизайнеры все чаще требуют управляемые импедансом, высоковольтные стеки, которые комбинируют керамические и пленочные технологии для укрощения звона в переключателях полупроводников с широкой запрещенной зоной. Поставщики, отвечающие гибридными модулями, захватывают премиальное ценообразование, демонстрируя, что ценность накапливается в решениях, способных обрабатывать как высокий пульсирующий ток, так и выносливость частичного разряда. Результирующая дифференциация продукта держит ценовую эрозию скромной даже при росте единичных объемов.

По способу монтажа: Лидерство поверхностного монтажа

Технология поверхностного монтажа (SMT) составила 47,2% продаж в 2024 году, движимая автоматизированными линиями размещения, которые доминируют в потребительском и телекоммуникационном оборудовании. Продолжающаяся миграция от размеров 0603 к 0201 в флагманских телефонах дополнительно повышает долю рынка конденсаторов SMT, при этом поддерживая целевые показатели выхода годных пайки оплавлением. В то же время детали монтажа в отверстия демонстрируют здоровый 7,2% среднегодовой темп роста, поскольку промышленные приводы, железнодорожная тяга и военная авионика требуют механической прочности при вибрации и экстремальных условиях термического циклирования.

По мере сжатия пространства платы OEM принимают смешанные стратегии монтажа: SMT для пространственно ограниченных логических областей и радиальные выводы или винтовые клеммные банки для узлов объемного хранения. Прогресс автоматизации снижает ценовые дифференциалы между двумя стилями монтажа, позволяя инженерам делать выбор, ориентированный на надежность, не нарушая бюджетные потолки. Следовательно, оба формата поддерживают четкие ценностные предложения внутри более широкого рынка конденсаторов.

По отрасли конечного потребления: Появление энергетического сектора

Бытовая электроника сохранила 26,5% размера рынка конденсаторов в 2024 году благодаря высокообъемному производству телефонов и ноутбуков, тем не менее рост единиц умеренный, поскольку проникновение насыщает зрелые регионы. Вертикаль энергетики и энергоснабжения прогнозируется к расширению на 6,8% среднегодовым темпом роста до 2030 года, поддерживаемая сетевыми аккумуляторными системами накопления энергии и преобразователями распределенной генерации, которые зависят от пленочных и суперконденсаторов для ролей кондиционирования мощности.

Автомобильный спрос растет в тандеме с проникновением электромобилей, поднимая средний конденсаторный спецификационный материал свыше 85 долл. США за автомобиль. Промышленная автоматизация, дата-центр и аэрокосмически-оборонные сегменты завершают ландшафт с премиальными ценами, критически важными приложениями, которые защищают выручку от потребительской цикличности. Это разнообразие конечных рынков сохраняет общий потенциал роста даже во время коррекций запасов телефонов.

Географический анализ

Азиатско-Тихоокеанский регион командовал 46,7% мировой выручки 2024 года благодаря вертикально интегрированным цепочкам поставок в Китае, Японии и Южной Корее. Зрелая кальцинация керамических порошков, автоматизированное спекание MLCC и близость к кластерам OEM электроники обеспечивают экономию масштаба, которая укрепляет хватку региона на базовом производстве. Японские поставщики используют патенты миниатюризации для обеспечения более высоких средних продажных цен несмотря на премии трудовых затрат, в то время как южнокорейские линии специализируются на автомобильных партиях, которые удовлетворяют пределам термического шока AEC-Q200.

Северная Америка прогнозируется к записи 7,4% среднегодового темпа роста до 2030 года, самого быстрого среди основных регионов. Федеральные стимулы в рамках Закона о CHIPS и науке поощряют решоринг пассивных компонентов рядом с инвестициями в полупроводниковые фабрики, и новые заводы по сборке электромобилей используют локализованный поиск поставщиков для разблокирования налоговых кредитов на чистые транспортные средства. Операторы дата-центров также повышают спрос, поскольку ускорители ИИ увеличивают бюджеты емкости на уровне плат примерно на 25%, поддерживая многолетний подъем для высоконадежных керамических и полимер-алюминиевых устройств.

Европа балансирует стабильный спрос промышленной автоматизации с регулятивными встречными ветрами, которые изменяют выбор материалов. Поэтапные отказы от PFAS принуждают к быстрой замене на полипропиленовые и полиэтиленнафталатные пленки, в то время как Регулирование батарей 2023/1542 вводит правила расширенной ответственности производителя, которые благоприятствуют поставщикам, способным документировать замкнутую переработку. Развивающиеся рынки в Южной Америке и на Ближнем Востоке и в Африке добавляют эпизодический рост через аукционы возобновляемой энергии и расширения телекоммуникационных сетей, тем не менее инфраструктурные разрывы держат абсолютные объемы малыми. В целом географическая диверсификация смягчает односторонние региональные шоки и укрепляет долгосрочную экспансию рынка конденсаторов.

Конкурентная среда

Глобальная конкуренция остается умеренно консолидированной, поскольку Murata, TDK и Samsung Electro-Mechanics коллективно контролируют примерно 60% подсегмента MLCC, используя глубокую экспертизу материаловедения и капиталоемкую технологию спекания. Их преимущества масштаба сохраняют лидерство валовой маржи, особенно в автомобильных классах, где циклы квалификации превышают два года и отпугивают новых участников. Японские действующие лица дополнительно расширяют рвы, вертикально интегрируя производство керамических порошков и формируя совместные предприятия, такие как партнерство Murata с QuantumScape, нацеленное на керамику твердотельных батарей.

Региональная диверсификация представляет превалирующий стратегический ответ на хрупкость цепочки поставок. Покупка YAGEO компании Shibaura Electronics для высокотемпературных датчиков и приобретение Delta Electronics активов силовых индукторов Alps Alpine иллюстрируют конвергенцию через портфели пассивных компонентов. Такие ходы позволяют кросс-продажи в электрифицированные трансмиссии, где конденсаторы, индукторы и датчики сосуществуют в тесных пространствах и разделяют тепловые бюджеты. Меньшие нишевые игроки эксплуатируют белые пространства, фокусируясь на экстремальных средах и оборонных приложениях; совместное предприятие CAP-XX с графеновым оксидом нацелено поднять плотность мощности за пределы действующих активированно-углеродных химий.

Давления со стороны предложения вокруг сырья танталума и титаната бария выдвигают стратегию сырьевых материалов как основную компетенцию. Компании инвестируют в замкнутую переработку и альтернативные диэлектрические системы, такие как оксид ниобия, чтобы изолироваться от ценовых шоков руды. Параллельное регулятивное давление для устранения PFAS подталкивает поставщиков пленочных конденсаторов в ускоренные R&D программы, которые благоприятствуют полипропилену и новым безфторовым полимерам. Коллективно эти динамики предполагают индустрию в контролируемом переходе, с действующими лицами, защищающими экономию масштаба, в то время как претенденты нацеливаются на смежные ниши, обеспечивая, что рынок конденсаторов сохраняет умеренное конкурентное напряжение в течение прогнозного горизонта.

Лидеры индустрии конденсаторов

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

KYOCERA AVX Components Corp.

KEMET (Yageo Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: TDK представила 100 В, 10 мкФ MLCC автомобильного класса в размерах 3225, обеспечивая сокращения количества компонентов в 48-вольтовых подсистемах.

- Апрель 2025: NICHICON представил серию PCY проводящих полимер-алюминиевых конденсаторов для промышленных и автомобильных приложений, требующих более низкого ESR.

- Март 2025: Kyocera AVX запустила первый 0402 MLCC для достижения емкости 47 мкФ, продвигая экономию пространства платы в картах ускорителей ИИ.

- Январь 2025: Murata Manufacturing и QuantumScape заключили сотрудничество для массового производства керамических пленок для твердотельных батарей, расширяя потоки доходов Murata за пределы традиционных MLCC.

Область глобального отчета по рынку конденсаторов

Конденсатор - это пассивный электронный компонент или устройство, которое способно накапливать энергию в форме электрического заряда. Он состоит из двух проводников в близком расположении и изолированных друг от друга.

Рынок конденсаторов сегментирован по типу (керамические конденсаторы, танталовые конденсаторы, алюминиевые электролитические конденсаторы, бумажные и пластиковые пленочные конденсаторы, суперконденсаторы/EDLC), по отрасли конечного потребления (автомобильная, промышленность, аэрокосмос и оборона, энергетика, связь/серверы/хранение данных, бытовая электроника, медицина) и по географии (Америка, Европа, Ближний Восток и Африка, Азиатско-Тихоокеанский регион (исключая Японию и Южную Корею), Япония и Южная Корея). Размеры и прогнозы рынка представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Керамические конденсаторы |

| Танталовые конденсаторы |

| Алюминиевые электролитические конденсаторы |

| Пленочные конденсаторы (бумажные и пластиковые) |

| Супер-/ультраконденсаторы |

| Низкое напряжение (≤100 В) |

| Среднее напряжение (100 В-1 кВ) |

| Высокое напряжение (свыше 1 кВ) |

| Поверхностный монтаж |

| Монтаж в отверстия |

| Автомобильная |

| Промышленность |

| Энергетика |

| Связь / Серверы / Хранение данных |

| Бытовая электроника |

| Аэрокосмос и оборона |

| Медицинские устройства |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу | Керамические конденсаторы | ||

| Танталовые конденсаторы | |||

| Алюминиевые электролитические конденсаторы | |||

| Пленочные конденсаторы (бумажные и пластиковые) | |||

| Супер-/ультраконденсаторы | |||

| По диапазону напряжения | Низкое напряжение (≤100 В) | ||

| Среднее напряжение (100 В-1 кВ) | |||

| Высокое напряжение (свыше 1 кВ) | |||

| По способу монтажа | Поверхностный монтаж | ||

| Монтаж в отверстия | |||

| По отрасли конечного потребления | Автомобильная | ||

| Промышленность | |||

| Энергетика | |||

| Связь / Серверы / Хранение данных | |||

| Бытовая электроника | |||

| Аэрокосмос и оборона | |||

| Медицинские устройства | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова глобальная стоимость рынка конденсаторов в 2025 году?

Размер рынка конденсаторов составляет 26,7 млрд долл. США в 2025 году.

Какой тип конденсаторов лидирует по доле выручки?

Керамические конденсаторы держат 42,3% выручки 2024 года, сохраняя самый большой сегмент.

Какой регион растет быстрее всего до 2030 года?

Северная Америка фиксирует самый высокий региональный среднегодовой темп роста на уровне 7,4% из-за инфраструктуры электромобилей и инвестиций в дата-центры.

Как быстро расширяются суперконденсаторы?

Супер-/ультраконденсаторы демонстрируют 7,5% среднегодовой темп роста до 2030 года, что делает их самым быстрорастущим сегментом.

Последнее обновление страницы: