Размер и доля рынка тангенциальной проточной фильтрации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

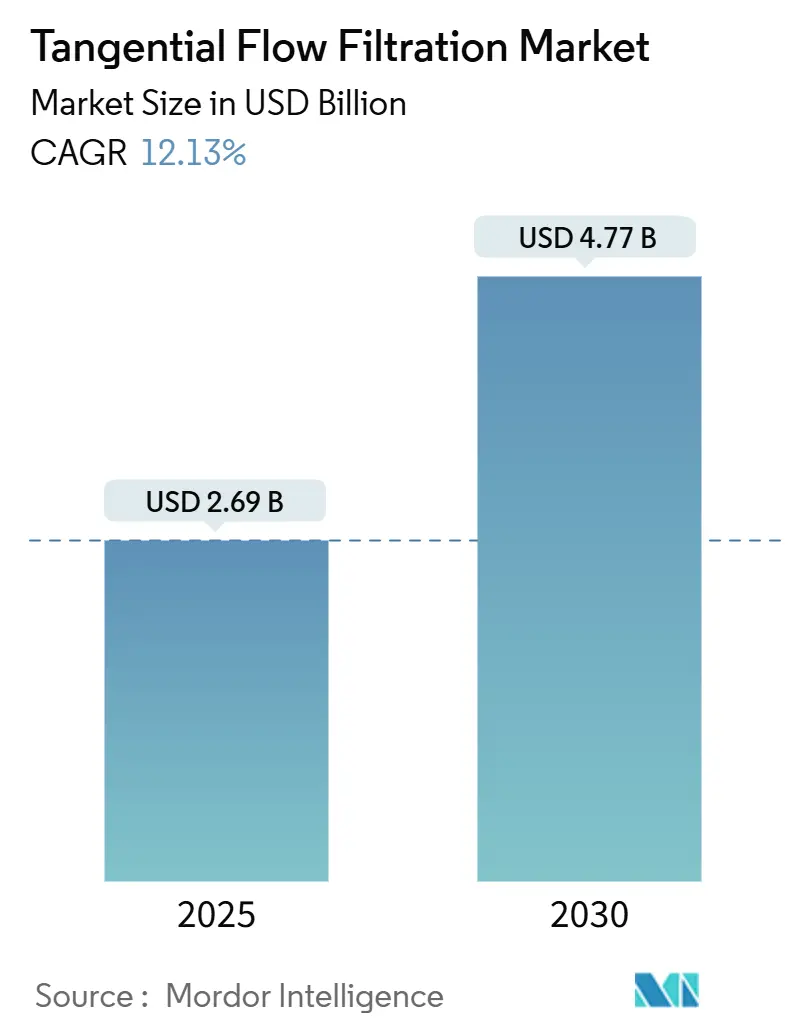

| Размер Рынка (2025) | 2.69 Миллиардов долларов США |

| Размер Рынка (2030) | 4.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тангенциальной проточной фильтрации от Mordor Intelligence

Размер рынка тангенциальной проточной фильтрации достиг 2,69 млрд долларов США в 2025 году и на пути к достижению 4,77 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 12,13%. Устойчивые инвестиции в интенсифицированные процессом непрерывные биопроизводственные линии, быстрое масштабирование заводов генной терапии и ускоренный переход к одноразовому оборудованию - все это лежит в основе данного двузначного расширения. Контрактные организации разработки в Азии вводят в эксплуатацию крупномасштабные новые заводы, в то время как действующие североамериканские и европейские производители модернизируют устаревшие объекты для повышения производительности без расширения чистых помещений. Продолжающаяся интеграция встроенной аналитики с фильтрационными установками сокращает циклы разработки процессов и снижает частоту отказов, побуждая конечных пользователей отдавать предпочтение полностью интегрированным системным пакетам. В то же время трение в цепочке поставок мембран GMP-класса и ужесточение правил по пластиковым отходам заостряют внимание поставщиков на инновациях в области материалов и программах переработки.

Ключевые выводы отчета

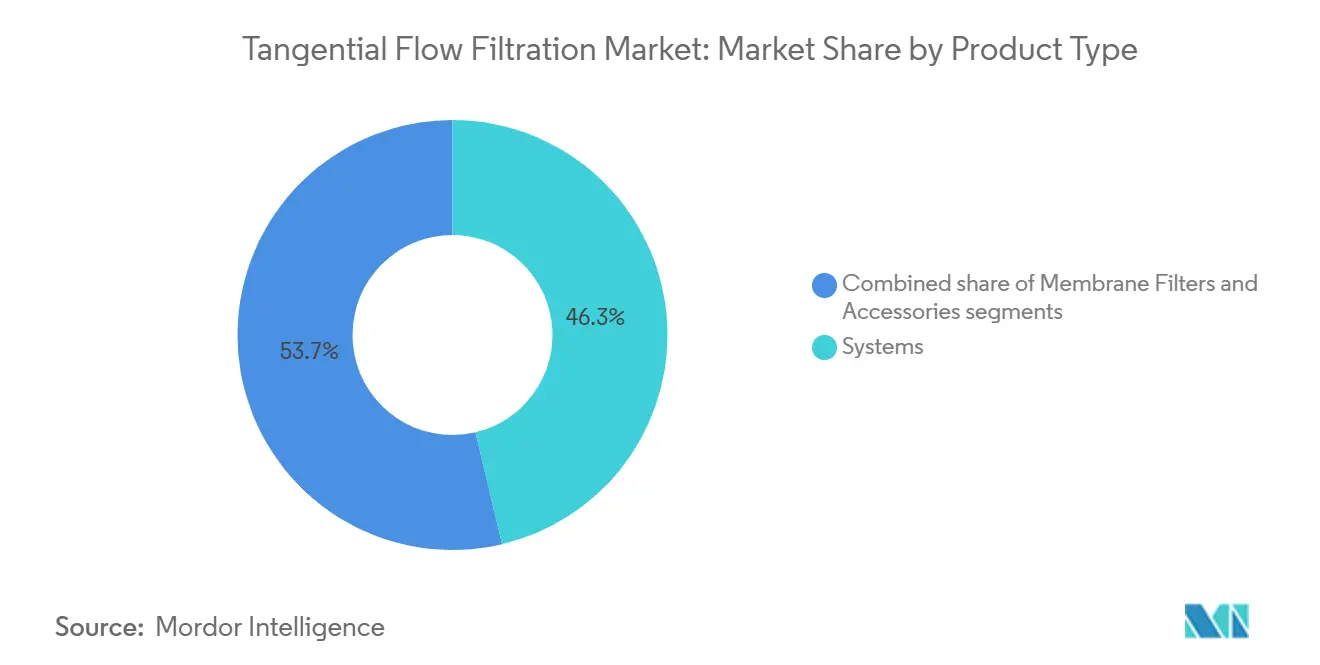

- По типу продукта системы удерживали 46,34% доли рынка тангенциальной проточной фильтрации в 2024 году, тогда как мембранные фильтры прогнозируется расширяться со среднегодовым темпом роста 14,67% до 2030 года.

- По технологии ультрафильтрация лидировала с долей выручки 57,53% в 2024 году; микрофильтрация готовится к самому быстрому росту со среднегодовым темпом роста 14,83% до 2030 года.

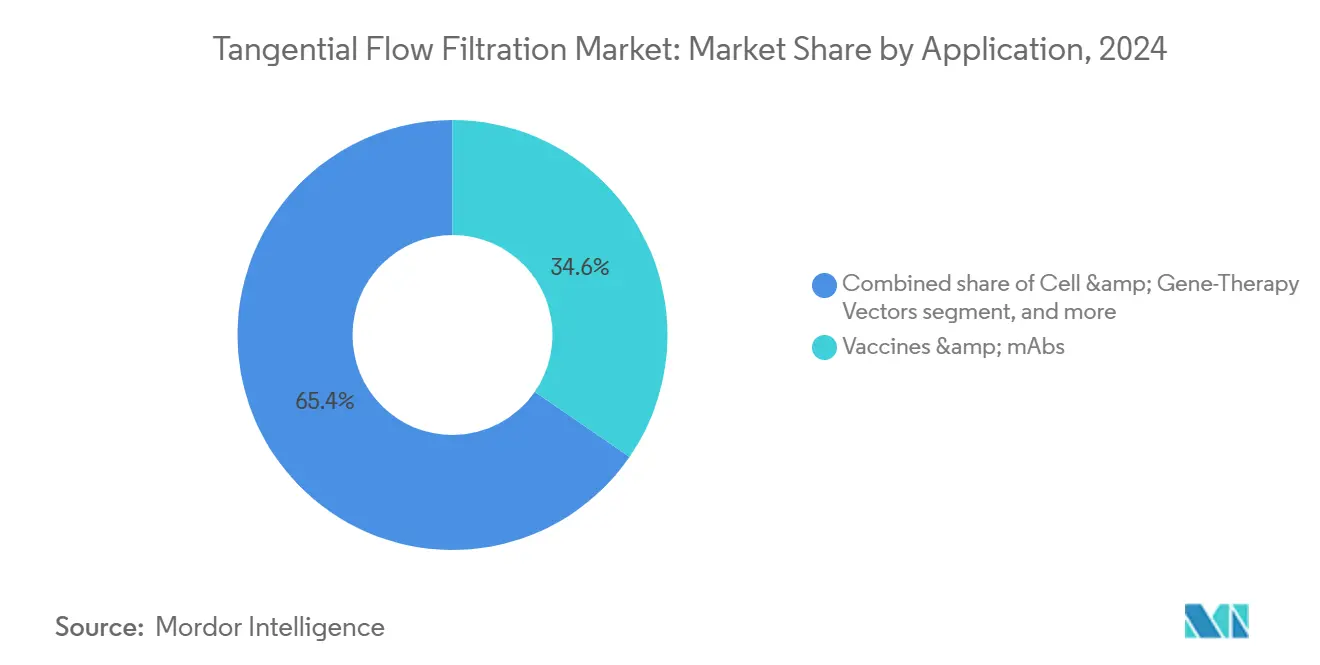

- По применению вакцины и моноклональные антитела составили 34,62% доли размера рынка тангенциальной проточной фильтрации в 2024 году, в то время как векторы клеточной и генной терапии прогнозируется расти со среднегодовым темпом роста 15,67% до 2030 года.

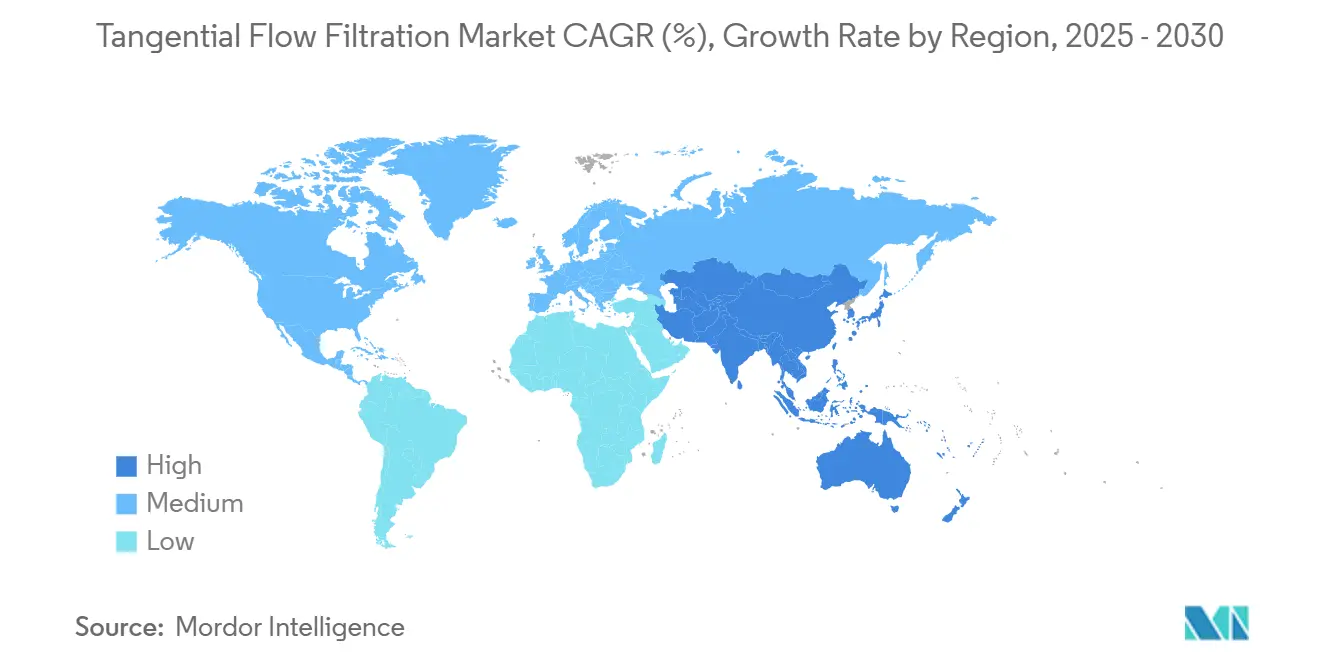

- По географии Северная Америка доминировала с долей выручки 39,62% в 2024 году; Азиатско-Тихоокеанский регион прогнозируется показать самый высокий среднегодовой темп роста 13,56% до 2030 года.

- По конечному пользователю производители биофармацевтики командовали 58,4% спроса в 2024 году, однако CDMO продвигаются со среднегодовым темпом роста 15,67% до 2030 года.

Глобальные тренды и аналитика рынка тангенциальной проточной фильтрации

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Одноразовые системы сокращают время переключения | +2.8% | Глобально, раннее внедрение в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Растущее принятие непрерывного биопроцессинга | +2.1% | Основа в Северной Америке и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Высокопроизводительные скрининговые кассеты для векторов генной терапии | +1.9% | Северная Америка и ЕС, избранные рынки Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Переход биофармацевтики к высокоплотностной перфузии | +1.7% | Глобально, наиболее сильно в установленных производственных центрах | Среднесрочный период (2-4 года) |

| Легкие по капитальным затратам проекты CDMO в развивающейся Азии | +2.3% | Основа в Азиатско-Тихоокеанском регионе, распространение на Ближний Восток и Африку | Долгосрочный период (≥ 4 лет) |

| ESG-обусловленные мандаты по переработке воды | +1.5% | ЕС и Северная Америка, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Одноразовые системы сокращают время переключения

Одноразовые системы тангенциальной проточной фильтрации исключают 4-8-часовые окна валидации очистки, которые ранее ограничивали многопродуктовые предприятия, обеспечивая документированный рост производительности на стадии разработки на 27%[1]Thermo Fisher Scientific, "Single-Use Technologies in Bioprocessing," thermofisher.com. Внедрение расширилось за пределы традиционных заводов моноклональных антител на подразделения клеточной и генной терапии, где выделенные производственные кампании усиливают опасения загрязнения. Регуляторы все чаще ориентируют в сторону одноразовых сборок, поскольку гарантия стерильности является внутренней, а файлы валидации более тонкие, позиция, отражаемая в недавних тенденциях инспекций предприятий FDA. Однако разговор о устойчивости усиливается; оценки жизненного цикла теперь информируют решения о закупках, побуждая поставщиков продвигать биоразлагаемые мембраны и схемы рекуперации пластика замкнутого цикла.

Растущее принятие непрерывного биопроцессинга

Непрерывный биопроцессинг репозиционирует тангенциальную проточную фильтрацию как постоянно онлайн-операцию, которая поддерживает стационарное производство в течение недель, сокращая типичную площадь предприятия на 50-70% при одновременном ужесточении дисперсии качества между партиями. Перфузионные культуры, работающие выше 100 миллионов клеток/мл, требуют надежных модулей удержания клеток, возможность, сильно предпочитаемая производителями генной терапии, поскольку более короткое время пребывания ограничивает деградацию векторов. Моделирование цифрового двойника теперь точно настраивает поток, сдвиг и трансмембранное давление в режиме реального времени, как продемонстрировано пилотными линиями Samsung Biologics[2]Pharma's Almanac, "Digital Twins Transform Bioreactor Design," pharmasalmanac.com.

Высокопроизводительные скрининговые кассеты для векторов генной терапии

Производство адено-ассоциированных вирусных векторов в коммерческом масштабе зависит от фильтрационных кассет, которые защищают деликатные капсиды при обработке высоковязких экстрактов. Недавние платформы скрининга эволюции ферментов обрабатывают 10 миллионов мутантов в день, повышая сложность для последующего разделения[3]Phys.org Staff, "Droplet Sorting Revolutionizes Enzyme Screening," phys.org. Поставщики с валидированными кассетами для вирусных векторов поэтому командуют ценовыми премиями и сталкиваются с меньшим количеством конкурентных участников, поскольку регуляторные барьеры выше, чем в классической очистке белков.

Переход биофармацевтики к высокоплотностной перфузии

Перфузионные прогоны, работающие в 5-10 раз традиционной плотности клеток, обеспечивают устойчивые высокие титры, но также создают новое напряжение на фильтрационные модули, отвечающие за удержание клеток и обмен питательными веществами. Специализированные полые волокна с более плотными отсечками молекулярной массы и покрытиями, устойчивыми к загрязнению, появились для поддержки производства биспецифических антител и конъюгатов. Хотя экономика производительности убедительна, требование к продвинутой архитектуре управления процессами и опытным операторам объясняет все еще постепенное глобальное развертывание, оставляя место для производителей оборудования, которые могут встроить готовую автоматизацию и аналитику в фильтрационные установки.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Чувствительные к сдвигу модальности ограничивают скорости потока | -1.4% | Глобально, особенно в высокоценных вирусных векторах | Краткосрочный период (≤ 2 лет) |

| Дефицит поставки полых волокон GMP-класса | -1.8% | Глобально, наиболее остро в специализированных вирусных применениях | Среднесрочный период (2-4 года) |

| Риск кривой обучения при внедрении автоматизации процессов | -0.9% | Развивающиеся рынки и более мелкие производители | Среднесрочный период (2-4 года) |

| Правила экспортного контроля на одноразовые пластики | -1.2% | Трансграничное производство и развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Чувствительные к сдвигу модальности ограничивают скорости потока

Сложные биологические препараты, такие как вирусные векторы, не могут переносить высокий сдвиг, заставляя операторов работать с фильтрами на уровнях производительности, которые на 50-75% ниже норм моноклональных антител. Даже с модифицированными поверхностно мембранами, которые уменьшают точки напряжения, основная физика ограничивает способность ускорять потоки без риска разрыва капсида, таким образом продлевая время цикла и сжимая мощность предприятия.

Дефицит поставки полых волокон GMP-класса

Сроки поставки для крупнопористых, квалифицированных GMP полых волокон теперь растягиваются до 12-18 месяцев, поскольку существует только несколько валидированных производителей. Ограничения экспортного контроля и затянутые правила переквалификации поставщиков отговаривают новичков. В результате пользователи платят премии и иногда перепроектируют последующие цепочки вокруг альтернативных мембран, откладывая графики запуска и раздувая бюджеты разработки.

Сегментный анализ

По типу продукта: интегрированные системы закрепляют стратегии закупок

Системы составили 46,34% доли рынка тангенциальной проточной фильтрации в 2024 году, отражая предпочтение пользователей к готовым сборкам, которые соединяют насосы, контроллеры и датчики реального времени под единой валидационной оболочкой. Спрос остается устойчивым, поскольку многонациональные корпорации регулярно модернизируют установленные установки для соответствия ужесточающимся мандатам по целостности данных и автоматизации. Параллельно размер рынка тангенциальной проточной фильтрации, выделенный на мембранные фильтры, растет со среднегодовым темпом роста 14,67% до 2030 года, поскольку одноразовые программы требуют свежих кассет для каждой кампании. Внедрение одноразовых мембран особенно резко в подразделениях генной терапии, где риск перекрестного загрязнения менее приемлем, а скорость переключения несет премиальную ценность.

Аксессуары, такие как предкондиционеры, датчики пути потока и одноразовые зонды проводимости, являются наименьшим долларовым сегментом, но регистрируют стабильный рост в середине однозначных чисел. Поставщики комплектуют эти дополнения с сервисными соглашениями, расширяя доходы за пределы оборудования. Недавно запущенная система SoloVPE Plus от Repligen иллюстрирует толчок к интегрированной аналитике, сокращая тесты концентрации на 70% и подавая обратную связь к автоматизированным контурам управления фильтром. Эта конвергенция оборудования и аналитики обеспечивает более высокие маржи поставщикам при одновременном снижении риска отказа партии для пользователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: микрофильтрация сужает разрыв с ультрафильтрацией

Ультрафильтрация сохранила 57,53% выручки в 2024 году благодаря своему укоренению в этапах обмена буферов и концентрации для классических биологических препаратов. Тем не менее, микрофильтрация прогнозируется расширяться со среднегодовым темпом роста 14,83% до 2030 года, движимая высокоплотностными перфузионными культурами, которые зависят от плотных отсечек удержания клеток. Размер рынка тангенциальной проточной фильтрации, выделенный на модули микрофильтрации, поэтому растет быстрее, чем макромасштабная цифра, стимулируемый предприятиями вирусных векторов, которые требуют точного распределения пор для удаления мусора.

Прорывы в химии полимеров, специально смеси полиэфирсульфона и покрытия регенерированной целлюлозы, повышают стабильность потока и устойчивость к загрязнению во время длительных перфузионных прогонов. Инновации также всплывают в архитектурах градиентных пор, которые сочетают высокую селективность ретентата с низким трансмембранным давлением, характеристики, которые соответствуют чувствительности к сдвигу новых биологических сущностей. Обратный осмос и нанофильтрация остаются нишевыми, обрабатывая главным образом полировку утилитарной воды, и их доля вряд ли существенно сдвинется в окне прогноза.

По применению: векторы генной терапии катализируют диверсификацию сегмента

Вакцины и моноклональные антитела удерживали долю 34,62% рынка тангенциальной проточной фильтрации в 2024 году и все еще представляют наибольший блок выручки. Однако векторы клеточной и генной терапии растут со среднегодовым темпом роста 15,67% в период 2025-2030 годов, катаясь на волне конвейера одобренных адено-ассоциированных вирусных и лентивирусных продуктов. Это перенаправление капитала в сторону персонализированных и лечебных процедур принуждает поставщиков фильтров валидировать кассеты, которые могут разделять полные от пустых капсидов без чрезмерного сдвига.

Белки, полученные из плазмы, остаются стабильной, но низкорастущей нишей, поскольку рекомбинантные заменители размывают адресуемый спрос. Специальные области, такие как биосимиляры и биспецифические антитела, добавляют умеренную диверсификацию, но гравитационный центр инноваций явно находится с генной терапией. Линейка удаления вирусов Planova от Asahi Kasei иллюстрирует требуемую производительность, интегрируя валидированные логи вирусного клиренса без компромисса восстановления продукта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: CDMO ускоряют импульс аутсорсинга

Производители биофармацевтики потребляли 58,4% оборудования в 2024 году, однако CDMO регистрируют среднегодовой темп роста 15,67%, который быстро сузит разрыв. Более мелкие биотехнологические спонсоры находят капитально-эффективным аутсорсинг сложных этапов фильтрации, а не инвестировать в полностью соответствующие предприятия. Установившиеся фармацевтические мейджоры аналогично отчуждают некоренное производство, поскольку они переориентируются на открытие. Следовательно, рынок тангенциальной проточной фильтрации все больше зависит от поставщиков услуг, которые ведут переговоры о долгосрочных соглашениях о поставках и со-разрабатывают бespoke фильтрационные цепочки для привлечения владельцев молекул.

Азиатские гиганты, такие как Samsung Biologics и Lotte Biologics, иллюстрируют этот всплеск. Расширение Samsung на 6 млрд долларов США добавляет один из крупнейших в мире единых сайтов для гибридных одноразовых и нержавеющих операций, блокируя множественных западных спонсоров. CDMO дифференцируются развертыванием передовой аналитики, поэтому поставщики, комплектующие датчики, программное обеспечение и мембраны в один счет, получают предпочтение закупок.

Географический анализ

Северная Америка сгенерировала 39,62% выручки 2024 года на рынке тангенциальной проточной фильтрации, поддерживаемая продвинутыми R&D кластерами, хорошо определенным путем валидации FDA и глубокой установленной мощностью по вакцинам, антителам и вирусным векторам. Слияния, такие как покупка Thermo Fisher Scientific бизнеса очистки Solventum за 4,1 млрд долларов США, подчеркивают роль региона как гравитационного центра для технологической консолидации. Устойчивая нехватка талантов и всплески времени поставки сырья, однако, побуждают некоторых производителей взвешивать двухконтинентальные цепочки поставок.

Азиатско-Тихоокеанский регион на пути к публикации среднегодового темпа роста 13,56% до 2030 года, переводящегося в самое быстрое региональное расширение в мире. Несколько заголовочных проектов, включая строительство "Завода 5" Samsung Biologics за 6 млрд долларов США и новый комплекс Lotte Biologics за 3,3 млрд долларов США, повышают местный спрос на высокомощные фильтрационные установки. Китайские CDMO, такие как WuXi Biologics и Chime Biologics, аналогично масштабируют подразделения вирусных векторов, дополнительно раздувая книги заказов. Благоприятные налоговые стимулы, сравнительно низкие трудозатраты и короткие транспортные пути для полимерных смол усиливают конкурентоспособность региона, хотя затяжные вызовы выравнивания интеллектуальной собственности и регулирования умеряют внедрение среди некоторых многонациональных спонсоров.

Европа наслаждается стабильным ростом в середине однозначных чисел благодаря надежной фармацевтической базе и строгим экологическим статутам, которые поощряют повторное использование воды и биоразлагаемые фильтрующие элементы. Трения на границах, связанные с Brexit, и высокие цены на энергию раздувают операционные расходы, но одновременно усиливают обоснование для непрерывной обработки, которая выжимает больше продукта на потребленный киловатт. Ближний Восток и Африка и Южная Америка являются зарождающимися, но видимыми карманами роста; оба выигрывают от правительственных программ финансирования наук о жизни, но все еще не хватает плотных экосистем поставщиков и талантов, найденных на зрелых рынках.

Конкурентная среда

Рынок тангенциальной проточной фильтрации умеренно концентрирован, с топ-пятью поставщиками, коллективно контролирующими значительную долю глобальной выручки. Подразделение Pall корпорации Danaher, Merck KGaA, Sartorius AG, Thermo Fisher Scientific и Repligen закрепляют поле, каждый продвигает интегрированные платформы оборудование-аналитика. Недавняя консолидация ускоряет этот наклон. Приобретение Solventum Thermo Fisher расширяет его след очистки и предлагает значительную перекрестную продажу его установленной базе биореакторов и хроматографических колонн. Покупка Solaris Biotechnology компанией Donaldson Company усиливает ее портфолио одноразовой фильтрации, иллюстрируя, как участники среднего уровня накачивают возможности для погони за возможностями биофармацевтики с более высокими маржами.

Технологическая конкуренция сосредотачивается на науке о материалах мембран, покрытиях, устойчивых к загрязнению, и встроенных датчиках, которые обеспечивают управление замкнутым циклом. Поставщики все больше соединяют установки с цифровыми двойниками и модулями предиктивного обслуживания на основе ИИ для сокращения простоев и увеличения используемой жизни мембраны. Одноразовые портфолио остаются основными, однако поставщики работают над гибридными предложениями, которые сочетают одноразовые пути потока с многоразовыми корпусами давления из нержавеющей стали, балансируя мандаты устойчивости с эффективностью.

Сервисные обертки, такие как консультирование по разработке процессов, квалификация установки и обучение операторов, являются критическими рычагами лояльности. CDMO, подписывающие многолетние производственные контракты, часто ведут переговоры о ценообразовании жизненного цикла, которое комплектует мембраны, запчасти и лицензии на программное обеспечение в ежемесячные сборы, наклоняя конкуренцию в сторону от чистых заявок на капитальные затраты.

Лидеры индустрии тангенциальной проточной фильтрации

-

Danaher Corporation

-

Merck KGaA

-

Sartorius AG

-

Repligen Corporation

-

Parker Hannifin Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Thermo Fisher Scientific завершила приобретение бизнеса очистки и фильтрации Solventum за 4,1 млрд долларов США.

- Январь 2025: Donaldson Company приобрела Solaris Biotechnology для расширения своих возможностей одноразовой фильтрации.

- Декабрь 2024: Filtration Technology Corporation завершила расширение завода площадью 55 000 квадратных футов для поддержки своей линии картриджей Invicta.

- Июль 2024: Repligen согласилась приобрести инноватора хроматографии Tantti, добавив дополнительные технологии очистки.

- Июнь 2024: Ecolab Life Sciences и Repligen запустили аффинную смолу DurA Cycle для очистки моноклональных антител.

Область применения глобального отчета о рынке тангенциальной проточной фильтрации

Согласно области применения данного отчета, тангенциальная проточная фильтрация включает различные продукты, которые помогают в эффективной и быстрой очистке и разделении биомолекул и могут применяться к широкому спектру биологических областей, таких как биохимия, химия белков, микробиология, иммунология и микробиология.

Рынок лечения тангенциальной проточной фильтрацией сегментирован по типу продукта, технологии и географии. Сегмент типа продукта далее сегментирован на системы, мембранные фильтры и аксессуары. Сегмент систем разделен на одноразовые системы тангенциальной проточной фильтрации и многоразовые системы тангенциальной проточной фильтрации. Мембранные фильтры разделены на полиэфирсульфон, регенерированную целлюлозу и другие мембранные фильтры. Сегмент технологии далее разделен на ультрафильтрацию, микрофильтрацию и обратный осмос. Сегмент географии далее сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет о рынке также охватывает предполагаемые размеры рынка и тренды для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Системы | Одноразовые системы тангенциальной проточной фильтрации |

| Многоразовые системы тангенциальной проточной фильтрации | |

| Мембранные фильтры | Полиэфирсульфон |

| Регенерированная целлюлоза | |

| Другие мембраны | |

| Аксессуары |

| Ультрафильтрация |

| Микрофильтрация |

| Обратный осмос / нанофильтрация |

| Вакцины и моноклональные антитела |

| Векторы клеточной и генной терапии |

| Белки, полученные из плазмы |

| Другие применения |

| Производители биофармацевтики |

| Контрактные организации разработки и производства (CDMO) |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Системы | Одноразовые системы тангенциальной проточной фильтрации |

| Многоразовые системы тангенциальной проточной фильтрации | ||

| Мембранные фильтры | Полиэфирсульфон | |

| Регенерированная целлюлоза | ||

| Другие мембраны | ||

| Аксессуары | ||

| По технологии | Ультрафильтрация | |

| Микрофильтрация | ||

| Обратный осмос / нанофильтрация | ||

| По применению | Вакцины и моноклональные антитела | |

| Векторы клеточной и генной терапии | ||

| Белки, полученные из плазмы | ||

| Другие применения | ||

| По конечному пользователю | Производители биофармацевтики | |

| Контрактные организации разработки и производства (CDMO) | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка тангенциальной проточной фильтрации и как быстро он растет?

Рынок составляет 2,69 млрд долларов США в 2025 году и прогнозируется достичь 4,77 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 12,13%.

Какая категория продуктов удерживает наибольшую долю?

Интегрированные системы лидируют с долей выручки 46,34% благодаря своему готовому дизайну и встроенной аналитике.

Какой регион ожидается показать самый сильный рост?

Азиатско-Тихоокеанский регион прогнозируется расширяться со среднегодовым темпом роста 13,56% до 2030 года, движимый многомиллиардными добавлениями мощности CDMO.

Как CDMO влияют на спрос?

CDMO расширяются со среднегодовым темпом роста 15,67%, ускоряя покупки одноразовых мембран и высокомощных установок для привлечения аутсорсинговых проектов.

Какой технологический тренд больше всего изменяет рабочие процессы фильтрации?

Непрерывный биопроцессинг интегрирует тангенциальную проточную фильтрацию в стационарные операции, сокращая площади предприятий до 70% и повышая согласованность.

Каково главное ограничение со стороны предложения?

Ограниченная глобальная мощность для мембран из полых волокон GMP-класса растягивает сроки поставки до 12-18 месяцев и раздувает проектные расходы.

Последнее обновление страницы: