Размер и доля рынка систем управления жидкостями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.10 Миллиардов долларов США |

| Размер Рынка (2030) | 26.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления жидкостями от Mordor Intelligence

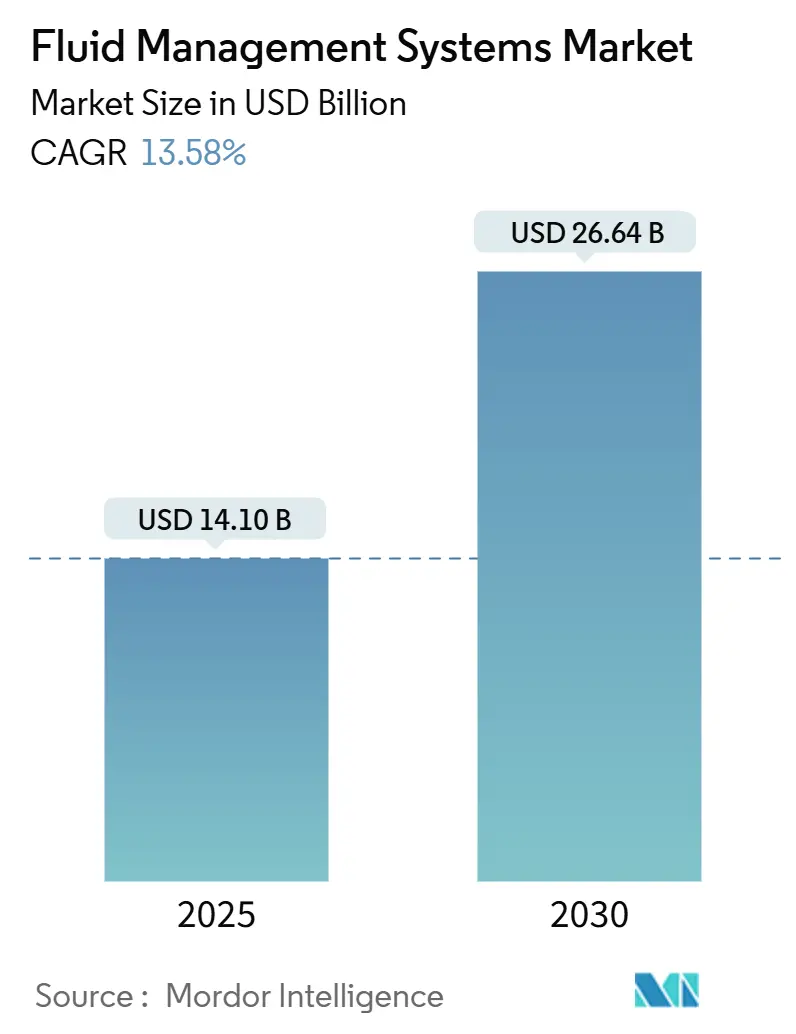

Размер рынка систем управления жидкостями оценивается в 14,10 млрд долларов США в 2025 году и, как ожидается, достигнет 26,64 млрд долларов США к 2030 году с CAGR 13,58% в течение прогнозного периода (2025-2030).

Быстрый рост обусловлен увеличением объемов малоинвазивных хирургических операций, растущей распространенностью хронических заболеваний почек и ускоренным внедрением платформ ультрафильтрации с замкнутым циклом на базе ИИ. Больницы остаются основными покупателями, но домашнее применение быстро развивается благодаря портативным устройствам диализа, обеспечивающим терапию на дому. Конкурентная динамика усиливается, поскольку ведущие поставщики объединяют аппаратное обеспечение, программное обеспечение и аналитику для предоставления комплексных решений, однако нехватка хирургических кадров и ограничения поставок полимеров медицинского назначения могут сдержать краткосрочные выгоды.

Ключевые выводы отчета

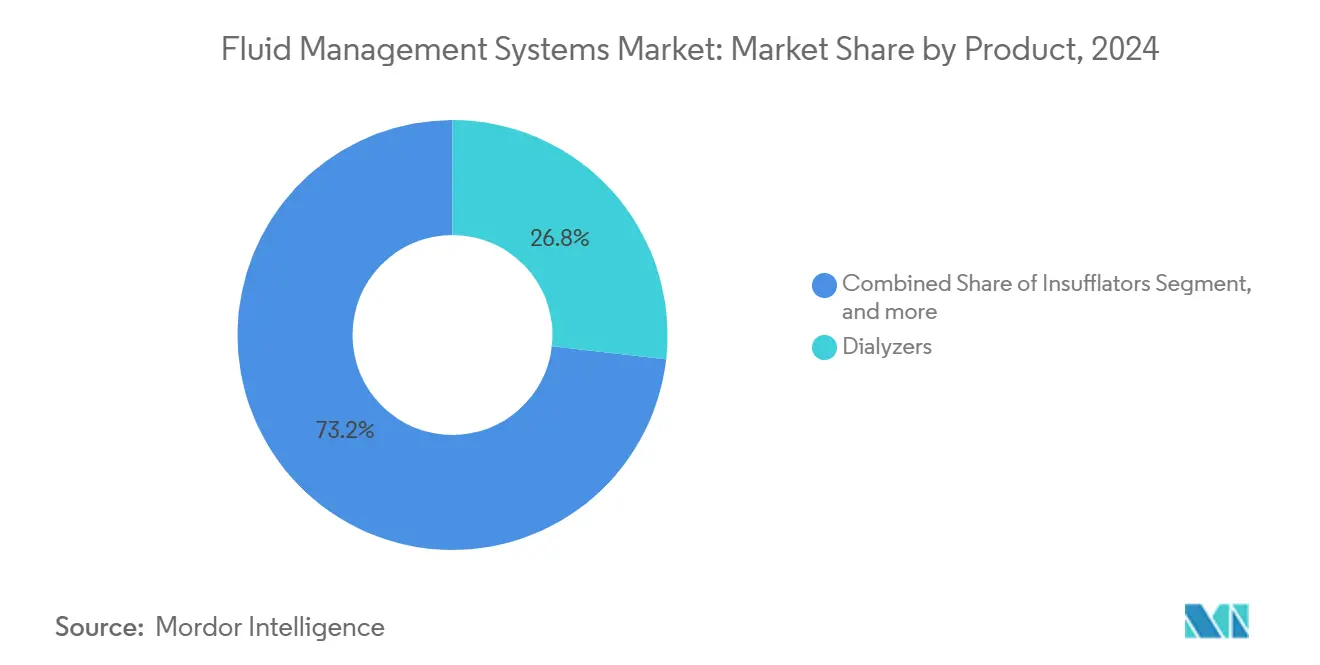

- По продуктам диализаторы лидировали с долей 26,78% рынка систем управления жидкостями в 2024 году; прогнозируется рост систем управления жидкими отходами с CAGR 14,41% до 2030 года.

- По расходным материалам катетеры составили 33,67% размера рынка систем управления жидкостями в 2024 году, в то время как клапаны развиваются с CAGR 17,04% до 2030 года.

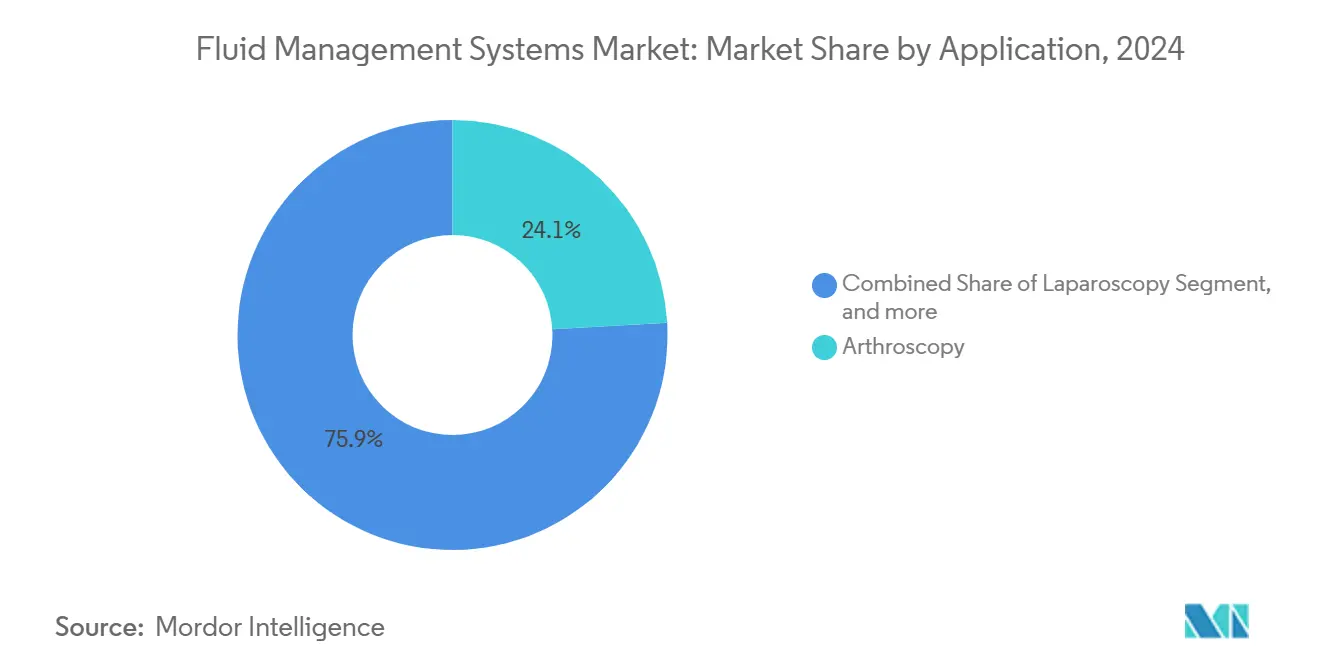

- По применению артроскопия захватила 24,13% доли размера рынка систем управления жидкостями в 2024 году; прогнозируется расширение лапароскопии с CAGR 19,17% в период 2025-2030 годов.

- По конечным пользователям больницы удерживали 55,67% доли рынка систем управления жидкостями в 2024 году, тогда как домашний уход растет с CAGR 14,98% до 2030 года.

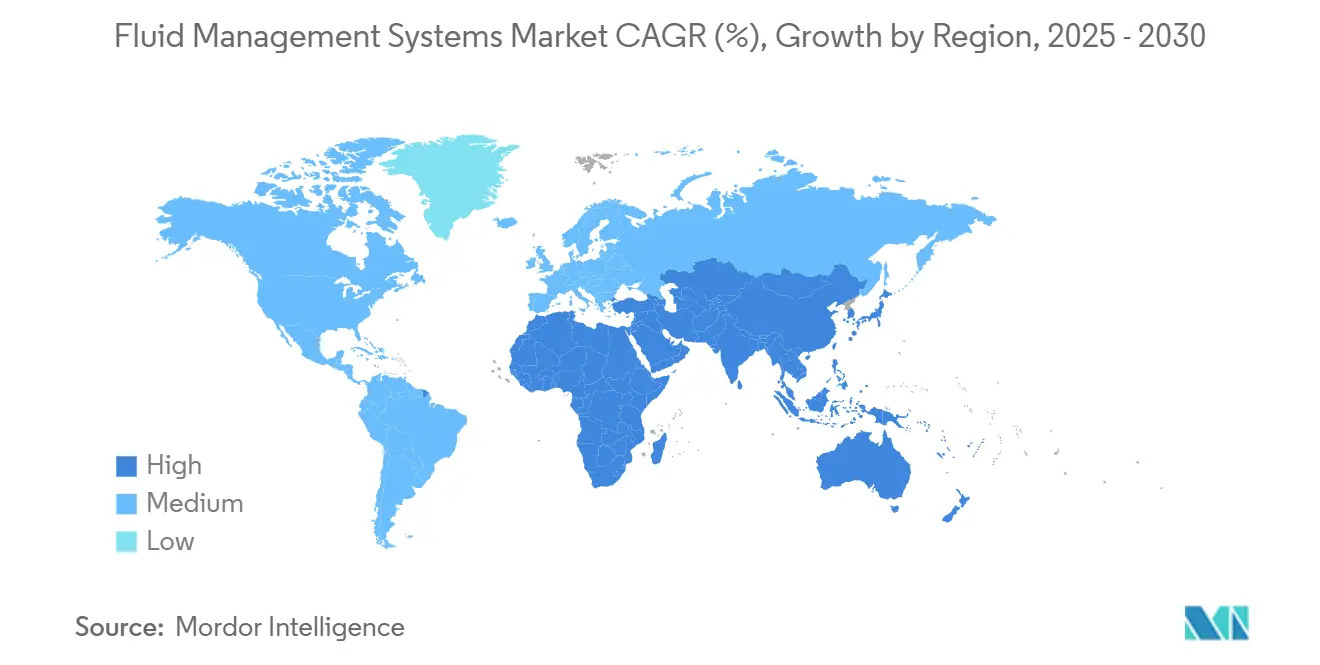

- По географии Северная Америка контролировала 41,56% выручки в 2024 году; Азиатско-Тихоокеанский регион является наиболее быстрорастущим с CAGR 14,98% до 2030 года.

Глобальные тенденции и инсайты рынка систем управления жидкостями

Анализ влияния драйверов

| Драйвер | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост объемов малоинвазивных операций | +2.1% | Глобально, лидируют Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Растущая распространенность хронических заболеваний почек и ТПН | +2.8% | Глобально, наивысший рост в АТЭС | Долгосрочно (≥ 4 лет) |

| Внедрение контроля ультрафильтрации с замкнутым циклом на базе ИИ | +1.9% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Интегрированные системы управления жидкими отходами и одноразовой инсуфляции | +1.4% | Глобально, регулятивный толчок в ЕС и Северной Америке | Краткосрочно (≤ 2 лет) |

| Переход к портативным домашним диализным платформам | +2.3% | Северная Америка лидирует | Долгосрочно (≥ 4 лет) |

| Регулятивный толчок по соблюдению требований к жидким отходам в ОР | +1.2% | ЕС и Северная Америка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов малоинвазивных операций

Малоинвазивные процедуры теперь доминируют во многих ортопедических и общехирургических направлениях, увеличивая спрос на технологии ирригации, отсоса и инсуфляции, которые могут поддерживать четкую видимость и стабильное давление в полости.[1]Stryker Corporation, "SurgiCount+ System Press Release," stryker.com Амбулаторные хирургические центры стандартизируют договоры закупок с поставщиками медицинских технологий для обеспечения интегрированных платформ управления жидкостями, которые оптимизируют рабочий процесс и документооборот. Устройства с улучшенным ИИ дополнительно оптимизируют параметры потока и снижают изменчивость кровопотерь. Вместе эти сдвиги увеличивают установленную базу высокоспецифицированных систем как в больницах, так и в амбулаторных учреждениях.

Растущая распространенность хронических заболеваний почек и ТПН

Хроническое заболевание почек поражает более 850 миллионов человек во всем мире, увеличивая объемы процедур диализа и требуя новых диализаторных мембран с безигольными соединителями и двунаправленными потоками данных.[2]Fresenius Medical Care, "Annual Report 2024," freseniusmedicalcare.com Развертывание гемодиафильтрации в США в 2025 году обещает лучший клиренс токсинов, в то время как управление с замкнутой обратной связью снизило случаи интрадиализной гипотензии в 23 из 28 клинических испытаний. Эти достижения поддерживают устойчивый спрос на диализ-специфические платформы управления жидкостями в клиниках и домашних условиях.

Внедрение контроля ультрафильтрации с замкнутым циклом на базе ИИ

Алгоритмы машинного обучения, встроенные в насосы, предсказывают гипотензию за 15 минут до начала и автоматически регулируют скорости потока, помогая клиницистам поддерживать относительный объем крови в безопасных пределах в 63% случаев во время пилотных исследований.[3]Oxford Academic Journals, "Pilot Study on Ultrafiltration Feedback Control," academic.oup.com Поставщики, такие как BD, теперь сочетают гемодинамический мониторинг с прогностическим программным обеспечением для снижения рабочей нагрузки клиницистов и повышения согласованности в крупномасштабных программах.

Интегрированные системы управления жидкими отходами и одноразовой инсуфляции

Регуляторы ужесточают правила по улавливанию отходов в операционных, заставляя больницы инвестировать в платформы, которые объединяют функции доставки, сбора и утилизации в единый замкнутый цикл. Технология доставки препаратов DUPLEX от B. Braun сокращает время подготовки препаратов и медицинские ошибки, соответствуя требованиям по отсутствию ДЭГФ. Такие системы помогают поставщикам одновременно достигать экологических, безопасностных и эффективностных целей.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка хирургов, обученных эндоскопии | -1.8% | Глобально, сельские районы страдают больше всего | Долгосрочно (≥ 4 лет) |

| Высокие капитальные затраты на интегрированные платформы | -1.4% | Развивающиеся рынки, некоторые развитые площадки | Среднесрочно (2-4 года) |

| Законодательство по одноразовому пластику, увеличивающее стоимость расходных материалов | -1.1% | ЕС и Северная Америка | Краткосрочно (≤ 2 лет) |

| Волатильность поставок полимеров и смол медицинского назначения | -1.3% | Глобально, узлы поставок в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка хирургов, обученных эндоскопии

Прогнозируемое снижение на 18% хирургических специалистов к 2028 году откладывает очереди процедур во многих регионах. Сельским больницам труднее всего привлекать таланты, что ограничивает развертывание передовых эндоскопических систем управления жидкостями и снижает коэффициенты использования. Сельские районы непропорционально страдают от нехватки хирургов, ограничивая доступ к передовым технологиям управления жидкостями и создавая географические различия в оказании медицинской помощи. Сложность современных систем управления жидкостями требует специализированного обучения, которое может быть недоступно во всех медицинских учреждениях, потенциально ограничивая темпы внедрения, несмотря на технологический прогресс.

Высокие капитальные затраты на интегрированные платформы

Современные комплексы управления жидкостями могут стоить 0,5-1,2 млн долларов США за операционную, что является препятствием для учреждений более низкого уровня, чьи капитальные бюджеты уже испытывают давление инфляции и конкурирующих IT-модернизаций. Появляются инновации в финансировании и модели оплаты за использование для смягчения удара, однако внедрение все еще отстает в нескольких развивающихся экономиках.

Сегментный анализ

По продуктам: диализаторы сохраняют лидерство

Диализаторы генерировали 26,78% выручки 2024 года, отражая незаменимую природу заместительной почечной терапии в рамках более широкого рынка систем управления жидкостями. Fresenius Medical Care зафиксировала выручку в 21,5 млрд евро в 2024 году, подтверждая устойчивость своей линейки диализаторов. Системы управления жидкими отходами готовы расти с CAGR 14,41% до 2030 года, движимые более строгими мандатами по утилизации. Инсуфляторы, отсасывающие устройства и подогреватели жидкостей регистрируют стабильные приросты, поскольку поставщики оснащают малоинвазивные операционные комплектами с температурным контролем и готовыми к эвакуации дыма, которые соответствуют современным кодексам безопасности.

Длинный хвост сегмента "другие продукты", включающий датчики ИИ, облачные панели управления и модульные хабы, может сместить долю в сторону программно-ориентированных поставщиков, если прогностические алгоритмы обеспечат измеримую экономию затрат. Маржинальность сегментов сильно варьируется: расходные материалы для диализаторов получают высокий повторяющийся доход, тогда как капиталоемкие консоли сталкиваются с более длительными циклами замещения, подчеркивая различные стратегические императивы в каждом подрынке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По расходным материалам и аксессуарам: катетеры доминируют в использовании

Катетеры составили 33,67% выручки 2024 года в этой категории, отражая универсальное применение в сосудистом доступе, ирригации и дренаже в различных условиях. Материалы LSI, антимикробные покрытия и геометрии, устойчивые к изгибам, дифференцируют премиальные SKU и поддерживают цели больниц по контролю инфекций. Клапаны возглавляют будущий рост с CAGR 17,04%, отражая растущий спрос на автоматические отключения и антирефлюксные конструкции, которые бесшовно сочетаются с умными насосами. Трубные системы и кровопроводы представляют высокообъемные основные продукты, но происходит миграция стоимости в сторону интегрированных комплектов, которые объединяют датчики давления и RFID-отслеживание.

Скачки цен на смолы создают волатильность маржи, заставляя OEM использовать двойные источники полимеров и переконструировать упаковку для снижения веса пластика. Поскольку законодательство ЕС повышает пороги перерабатываемости, поставщики, которые рано калибруют составы, могут зафиксировать многолетние контракты поставки и укрепить позиции доли в рамках рынка систем управления жидкостями.

По применению: артроскопия удерживает долю, лапароскопия ускоряется

Процедуры артроскопии лидировали с долей выручки 24,13% в 2024 году и остаются основными для ортопедических направлений. Точность визуализации зависит от безупречного контроля ирригации, стимулируя обновления насосов, которые автоматически балансируют давления притока и оттока. Лапароскопия является наиболее быстрорастущим применением, демонстрируя прогноз CAGR 19,17%, поскольку расширяются бариатрические, колоректальные и гинекологические программы. Неврологические и урологические применения также растут, поскольку точная ирригация и отсасывание становятся интегральными для резекции опухолей и лечения камней.

Кардиология полагается на насосы крови с высоким сдвигом и гепаринизированные линии, в то время как стоматологические и гастроэнтерологические сегменты принимают компактные модули отсасывания-ирригации, которые интегрируются со стандартными креслами и скопами. Поставщики, способные перекрестно объединять аппаратное обеспечение с одноразовыми пакетами, готовы захватить дополнительный объем процедур в различных специальностях в рамках иерархии размера рынка систем управления жидкостями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы остаются основными покупателями

Больницы захватывают 55,67% расходов 2024 года, движимые большим количеством операционных и отделениями интенсивной терапии, которые требуют многофункциональных систем. Однако наиболее быстрый рост происходит в условиях домашнего ухода, расширяющихся с CAGR 14,98% до 2030 года, поскольку компактные устройства гемодиализа и перитонеального диализа становятся носимыми и подключенными.

Диализные центры поддерживают стабильное присутствие на рынке благодаря своей специализированной направленности на заместительную почечную терапию, с ростом, движимым увеличением распространенности хронических заболеваний почек и технологическим прогрессом в диализном оборудовании. Специализированные клиники представляют растущий сегмент, поскольку оказание медицинской помощи сдвигается в сторону специализированных моделей ухода, которые требуют специальных систем управления жидкостями, адаптированных к конкретным процедурам и популяциям пациентов.

Географический анализ

Северная Америка произвела 41,56% выручки 2024 года, поддержанная надежным возмещением и ранним принятием ИИ-мониторов. Продажи Boston Scientific в размере 4,663 млрд долларов США в Q1 2025 подчеркивают аппетит региона к высококлассным кардиоваскулярным решениям, которые полагаются на точный контроль перфузии. Ожидается, что гармонизация правил FDA упростит многосайтовые развертывания, хотя надвигающаяся нехватка хирургических кадров может сдержать рост.

Азиатско-Тихоокеанский регион является двигателем расширения, развиваясь с CAGR 14,98%. Китай масштабирует третичные больницы, в то время как Индия направляет государственное финансирование в диализные клиники. Регуляторное разнообразие требует адаптированных путей доступа к рынку, однако общие одобрения устройств ускоряются, поскольку агентства модернизируют рамки.

Европа балансирует зрелость с императивами устойчивости. Директивы ЕС по пост-маркетинговому надзору и перерабатываемой упаковке изменяют дизайн компонентов, отдавая предпочтение производителям, которые могут верифицировать соответствие от колыбели до могилы. Между тем, политики децентрализации в Германии и Франции поддерживают объемы амбулаторных процедур, которые зависят от мобильного жидкостного оборудования.

Ближний Восток и Африка и Южная Америка отстают по абсолютному размеру, но предлагают карманы роста с двузначными числами, где инфраструктурные проекты совпадают с растущим бременем неинфекционных заболеваний. Валютные флуктуации и импортные тарифы остаются встречными ветрами, подталкивая поставщиков к локальной сборке и стратегическим дистрибьюторским альянсам для проникновения в эти сегменты рынка систем управления жидкостями.

Конкурентная среда

Рынок систем управления жидкостями характеризуется умеренной фрагментацией. Baxter, Medtronic, Fresenius Medical Care и Johnson & Johnson занимают верхние уровни, используя глубокие бюджеты R&D для встраивания аналитики в насосы и консоли. Насос Novum IQ от Baxter, одобренный в 2024 году, интегрирует двунаправленную связность EMR для сокращения ручного ведения карт при повышении точности дозы. Medtronic зафиксировала выручку в 33,5 млрд долларов США за FY25, с ростом кардиоваскулярного оборудования на 6,6%, отражая устойчивый спрос на гемодинамическое руководство.

Стратегические M&A ускоряют широту портфеля. Ожидающая покупка BD подразделения Critical Care от Edwards Lifesciences за 4,2 млрд долларов США сигнализирует консолидацию вокруг богатых данными активов мониторинга. Покупка BIOTRONIK от Teleflex за 760 млн евро заостряет его линейку сосудистого доступа и захватывает синергию с существующими франшизами катетеров.

Развивающиеся конкуренты фокусируются на носимых устройствах домашнего диализа и слоях поддержки решений ИИ. Обозначение прорывного устройства для гепарин-свободного диализного контура позиционирует Fresenius для разрушения протоколов антикоагуляции и расширения своего барьера против новых участников. Тем не менее, нехватка полимеров и доплаты за одноразовый пластик сжимают валовые маржи, подталкивая производителей инвестировать в материаловедение и двойные источники.

Лидеры индустрии систем управления жидкостями

-

Baxter International Inc.

-

Smith & Nephew plc

-

Stryker Corporation

-

B. Braun Melsungen AG

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Июнь 2025: Boston Scientific запустила платформу VARIPULSE, включающую катетер, генератор, интерфейсный кабель и насос для лечения пароксизмальной фибрилляции предсердий через катетерную абляцию, с клиническими исследованиями, показывающими отсутствие рецидивов у 74,4% пациентов в течение 12 месяцев

- Май 2025: Medtronic сообщила о сильных результатах за финансовый год 2025 с общей выручкой 33,5 млрд долларов США, увеличение на 3,6%, выделив значительный рост в своем кардиоваскулярном портфеле с выручкой Q4 в размере 3,336 млрд долларов США, рост на 6,6% год к году.

- Апрель 2025: Teleflex получила разрешение FDA 510(k) на внутриаортальный баллонный насос AC3 Range, разработанный для надежной сердечной поддержки во время транспортировки пациента, оснащенный двойными опциями питания и полноразмерным гелиевым баллоном для транспортных задач.

- Апрель 2025: B. Braun Medical получила одобрение FDA на пиперациллин и тазобактам в своей системе доставки препаратов DUPLEX, сокращая время процесса почти на 4 минуты за дозу и снижая медицинские ошибки на 54% по сравнению с традиционными методами.

Глобальный отчет по рынку систем управления жидкостями - область охвата

Согласно области охвата отчета, системы управления жидкостями используются для балансировки жидкостей тела с целью предотвращения осложнений, связанных с нежелательными уровнями жидкости в организме. Рынок систем управления жидкостями сегментирован по продуктам (диализаторы, инсуфляторы, системы отсасывания и ирригации, системы подогрева жидкостей, управление жидкими отходами и другие продукты), расходным материалам и аксессуарам (катетеры, кровопроводы, преобразователи, клапаны, трубные системы и другие расходные материалы и аксессуары), применению (артроскопия, лапароскопия, неврология, кардиология, урология, стоматология, гастроэнтерология и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диализаторы |

| Инсуфляторы |

| Системы отсасывания и ирригации |

| Устройства подогрева жидкостей |

| Управление жидкими отходами |

| Другие продукты |

| Катетеры |

| Кровопроводы |

| Преобразователи |

| Клапаны |

| Трубные системы |

| Другие расходные материалы |

| Артроскопия |

| Лапароскопия |

| Неврология |

| Кардиология |

| Урология |

| Стоматология |

| Гастроэнтерология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Диализные центры |

| Специализированные клиники |

| Домашний уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Диализаторы | |

| Инсуфляторы | ||

| Системы отсасывания и ирригации | ||

| Устройства подогрева жидкостей | ||

| Управление жидкими отходами | ||

| Другие продукты | ||

| По расходным материалам и аксессуарам | Катетеры | |

| Кровопроводы | ||

| Преобразователи | ||

| Клапаны | ||

| Трубные системы | ||

| Другие расходные материалы | ||

| По применению | Артроскопия | |

| Лапароскопия | ||

| Неврология | ||

| Кардиология | ||

| Урология | ||

| Стоматология | ||

| Гастроэнтерология | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Диализные центры | ||

| Специализированные клиники | ||

| Домашний уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка систем управления жидкостями?

Рынок был оценен в 14,11 млрд долларов США в 2025 году и, как прогнозируется, достигнет 26,64 млрд долларов США к 2030 году, что отражает CAGR 13,58%.

Какой регион лидирует в глобальных продажах?

Северная Америка генерировала 41,56% выручки 2024 года благодаря передовой инфраструктуре и раннему внедрению ИИ.

Какой сегмент представляет наибольшую долю продуктов?

Диализаторы удерживали 26,78% выручки 2024 года, движимые высокой частотой хронических заболеваний почек.

Где ожидается наиболее быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 14,98% до 2030 года, поскольку растут расходы на здравоохранение и объемы процедур.

Почему домашний уход приобретает важность?

Технологии портативного диализа и удаленного мониторинга поддерживают терапию самообслуживания, подталкивая домашний уход к CAGR 14,98% в течение прогнозного периода.

Какие факторы могут сдержать расширение рынка?

Нехватка хирургов, высокие капитальные затраты на интегрированные платформы, волатильность цен на полимеры и законодательство по одноразовому пластику могут сдержать рост до 2030 года.

Последнее обновление страницы: