Размер и доля рынка стирол-бутадиенового каучука (SBR)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.39 Миллиардов долларов США |

| Размер Рынка (2030) | 17.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стирол-бутадиенового каучука (SBR) от Mordor Intelligence

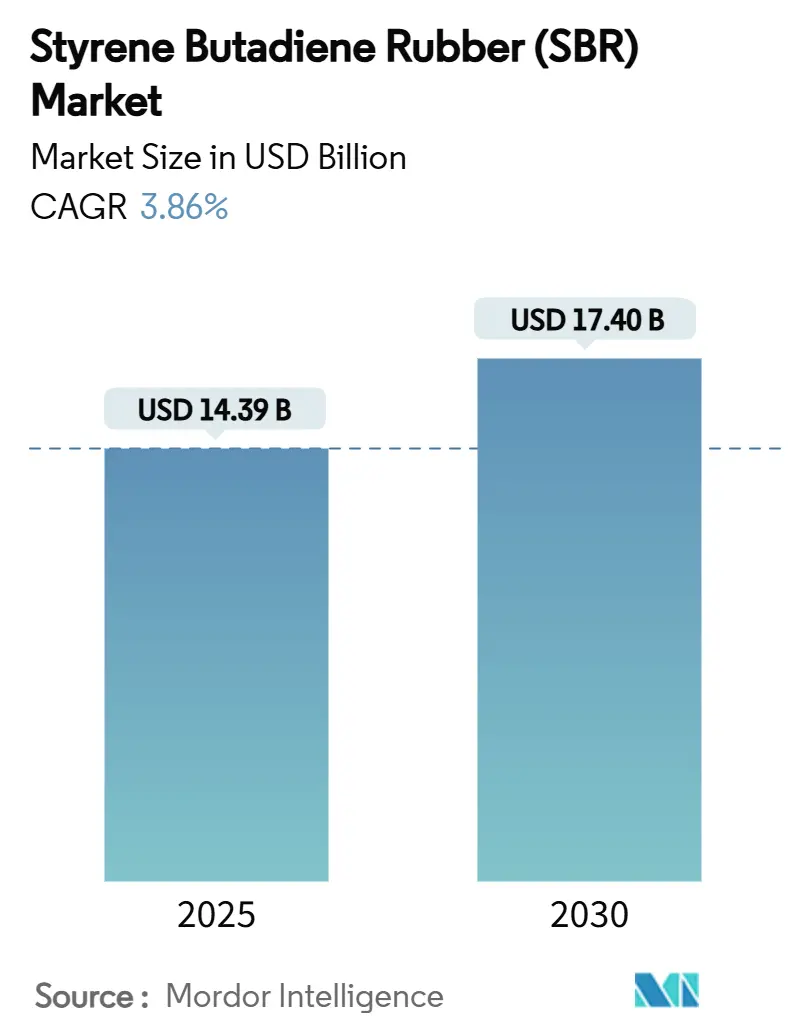

Размер рынка стирол-бутадиенового каучука оценивается в 14,39 млрд долларов США в 2025 году и, как ожидается, достигнет 17,40 млрд долларов США к 2030 году при CAGR 3,86% в течение прогнозного периода (2025-2030). Сильный спрос на шины в развивающихся экономиках, устойчивые инвестиции в инфраструктуру и обязательные требования по устойчивости формируют этот умеренный путь роста. Инвестиции в технологии шин с низким сопротивлением качению, расширяющееся использование клеев в строительстве и упаковке, а также спецификации полимер-модифицированного асфальта укрепляют прогнозы потребления. В то же время волатильность сырья, связанного с нефтью, более строгие углеродные правила и растущая конкуренция со стороны термопластичных эластомеров сдерживают объемы и ценовую силу. Азиатские производственные кластеры укрепляют глобальное лидерство, сочетая крупномасштабные мощности с близостью к автомобильным клиентам, тогда как западные производители проводят продажи активов и переход к устойчивым продуктам для защиты маржи.

Ключевые выводы отчета

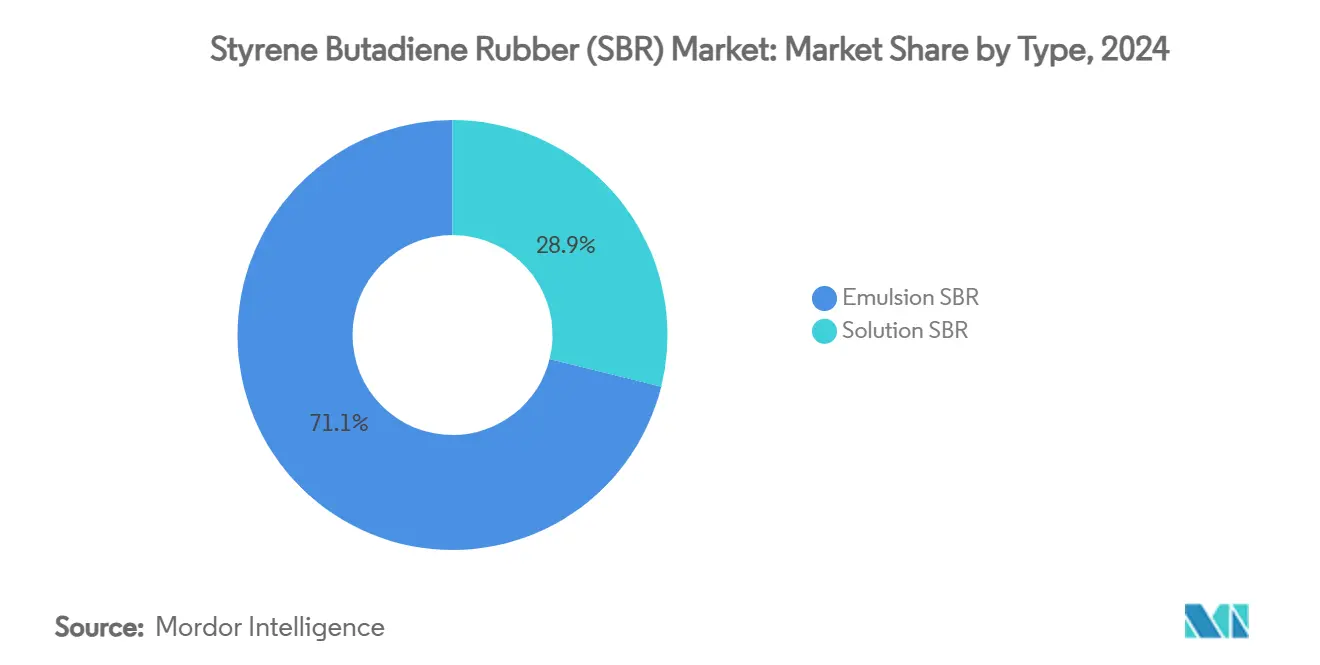

- По типу эмульсионный SBR занимал 71,13% доли рынка стирол-бутадиенового каучука в 2024 году, тогда как растворный SBR показал самый высокий CAGR 4,34% до 2030 года.

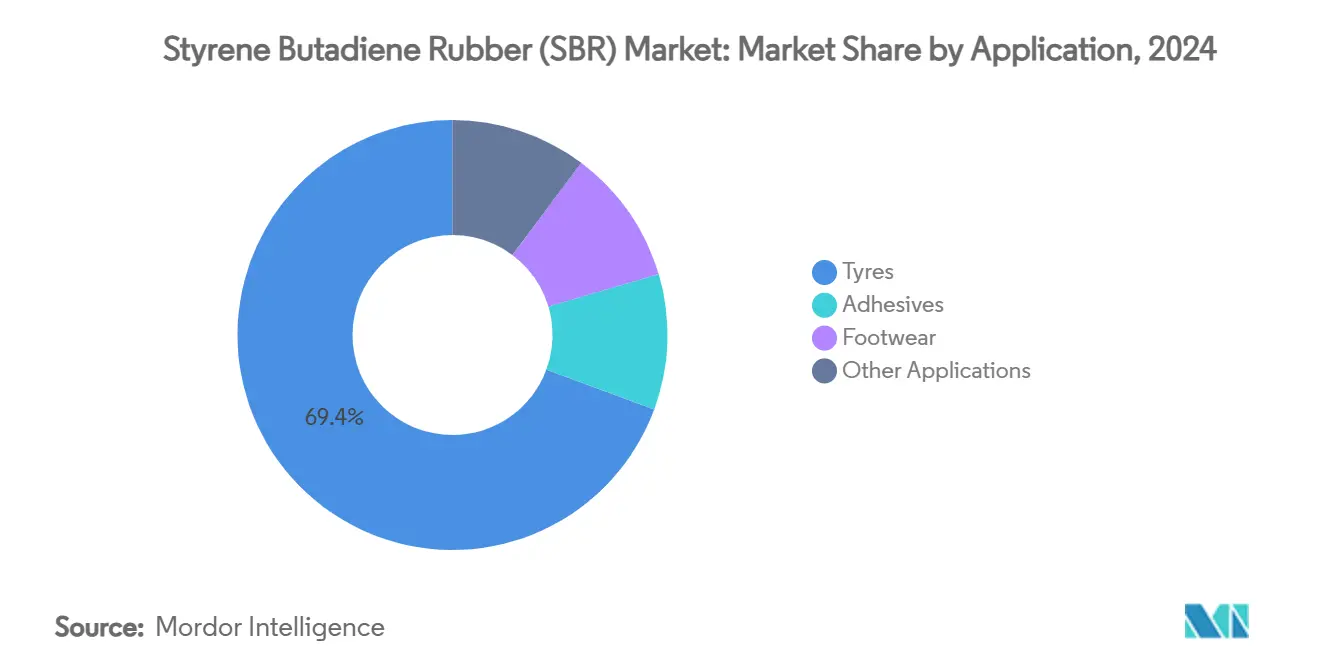

- По применению шины составили 69,38% размера рынка стирол-бутадиенового каучука в 2024 году; клеи находятся на пути к самому высокому CAGR 4,52% до 2030 года.

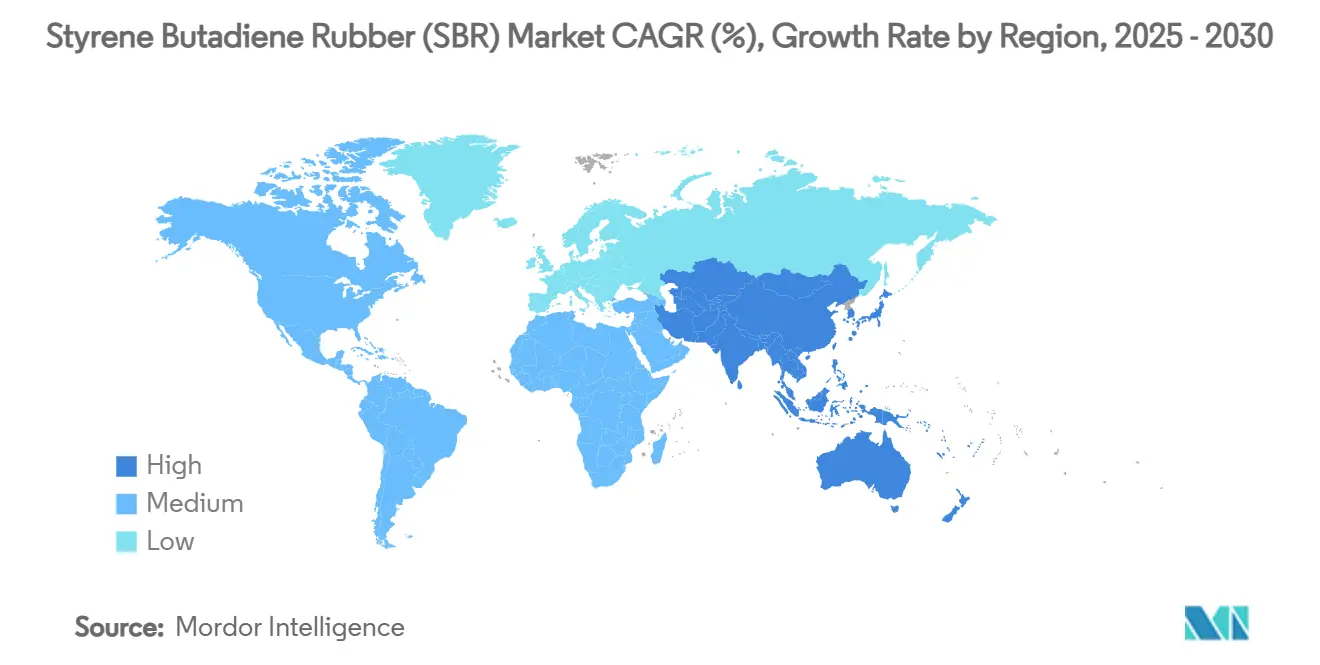

- По географии Азиатско-Тихоокеанский регион контролировал 45,64% выручки в 2024 году и развивается с CAGR 4,28% до 2030 года.

Глобальные тенденции и аналитика рынка стирол-бутадиенового каучука (SBR)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на замену шин в развивающихся экономиках | +0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Средний срок (2-4 года) |

| Переход к шинам с низким сопротивлением качению в ЕС и Китае | +0.6% | Европа, Китай | Краткий срок (≤2 лет) |

| Быстрое строительство автомагистралей и аэропортов, стимулирующее полимер-модифицированный асфальт | +0.4% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе | Долгий срок (≥4 лет) |

| Стремление OEM к снижению веса протектора на 10% за счет функционализированного S-SBR | +0.3% | Глобальные автомобильные хабы | Средний срок (2-4 года) |

| Обязательная маркировка сцепления на мокрой дороге в АСЕАН, стимулирующая принятие высоковинилового S-SBR | +0.2% | Рынки АСЕАН | Краткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на замену шин в развивающихся экономиках

Расширение автопарка в сочетании с улучшенными дорожными сетями значительно повышает скорость износа шин, стимулируя спрос на рынке стирол-бутадиенового каучука для шинных компаундов. Шины на замену уже составляют 60% общего потребления шин в Индии, и Bridgestone отреагировала, выделив 85 млн долларов США на расширение местных производственных мощностей. Принятие радиальных шин увеличивает использование SBR на единицу, дополнительно эскалируя объемы. Циклы замены остаются менее подверженными экономическим спадам, чем спрос OEM, обеспечивая защиту от снижения во время отраслевых спадов. Развивающиеся Азия и Латинская Америка поэтому обеспечивают надежный среднесрочный подъем глобальных продаж.

Переход к шинам с низким сопротивлением качению в ЕС и Китае

Регулирование, направленное на топливную эффективность автопарка, повышает спрос на сорта растворного SBR, которые обеспечивают протекторные компаунды, наполненные кремнеземом, с более низким гистерезисом. Потребительская маркировка ЕС уже сместила покупки в сторону продуктов с рейтингом A по сопротивлению качению, при этом производители зафиксировали рост объемов на 15-20% в этих премиальных категориях[1]Европейская комиссия, "Оценка воздействия регулирования маркировки шин," ec.europa.eu. Китай повторяет эту тенденцию в сегментах тяжелой техники, создавая значительные возможности для поставщиков, способных к передовой функционализации. Расширяющийся разрыв в производительности между эмульсионным и растворным SBR укрепляет ценовые премии для высокоспецифичных полимеров, вознаграждая производителей, движимых НИОКР.

Быстрое строительство автомагистралей и аэропортов, стимулирующее полимер-модифицированный асфальт

Инфраструктурные программы Азиатско-Тихоокеанского региона ускоряют потребление SBR-модифицированного асфальта, который обеспечивает повышенную устойчивость к колееобразованию и гибкость. Лабораторные данные показывают на 18,8% более высокую стабильность и на 46,2% более сильную динамическую жесткость ползучести, когда 5% SBR смешивается с асфальтовыми вяжущими[2]Департамент транспорта Иллинойса, "Исследование производительности полимер-модифицированного асфальта," idot.illinois.gov. Такие улучшения производительности оправдывают материальную премию для взлетно-посадочных полос и скоростных магистралей, подвергающихся экстремальным нагрузкам. Поскольку расходы на инфраструктуру обычно многолетние, применение дает производителям долгосрочную опору спроса, которая диверсифицирует от циклических автомобильных продаж и укрепляет рынок стирол-бутадиенового каучука.

Стремление OEM к снижению веса протектора на 10% за счет функционализированного S-SBR

Автопроизводители требуют более легкие шины для улучшения топливной экономичности и увеличения запаса хода электромобилей, стимулируя принятие функционализированного S-SBR с более прочными связями наполнителя. Дорожная карта Michelin по производству синтетического каучука на биологической основе с 40% возобновляемого содержания к 2030 году подчеркивает эту цель. Программы снижения веса благоприятствуют поставщикам, которые предоставляют протекторные полимеры с низкой плотностью, но прочные, создавая премиальные маржинальные пулы. Результирующая сложность дизайна повышает затраты на переключение, углубляя отношения с клиентами для действующих игроков с передовыми знаниями компаундирования.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на бутадиен, связанный с нефтью | -0.7% | Глобально | Краткий срок (≤2 лет) |

| Растущие заменители TPE в обуви | -0.3% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Распространение EU CBAM на импорт синтетического каучука после 2027 | -0.2% | Европа, торговые партнеры | Долгий срок (≥4 лет) |

| Квоты переработки в Китае, сокращающие спрос на первичный SBR для конвейерных лент | -0.1% | Китай, распространение на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на бутадиен, связанный с нефтью

Затраты на сырье обычно составляют до 70% общих расходов на производство SBR, оставляя маржу подверженной воздействию при скачках цен на нефть. Валютные колебания добавляют дополнительный уровень непредсказуемости для экспортеров. Хотя ралли натурального каучука в 2024 году временно улучшило относительную ценовую позицию SBR, двойное увеличение бутадиена, полученного из нефти, быстро подорвало это преимущество. Долгосрочные контракты с поставщиками с фиксированными ценовыми условиями ограничивают способность отрасли передавать внезапные скачки сырья, заставляя многие компании принимать стратегии хеджирования и управления запасами, которые повышают требования к оборотному капиталу.

Растущие заменители TPE в обуви

Бренды обуви все чаще указывают термопластичные эластомеры для упрощения процессов литья под давлением и поддержки обязательств по переработке. Материалы TPE также упрощают подбор цветов и сокращают время отверждения, сжимая производственные циклы. Хотя SBR сохраняет превосходную стойкость к истиранию для требовательных спортивных подошв, повседневные и модные сегменты мигрируют к TPE с ускоряющимся темпом. Сдвиг оказывает давление на объемы отрасли стирол-бутадиенового каучука в исторически стабильном сегменте конечного использования, стимулируя исследования более устойчивых сортов SBR.

Сегментный анализ

По типу: растворный SBR движет премиальными применениями

Растворный SBR зафиксировал самый высокий CAGR 4,34% до 2030 года, даже несмотря на то, что эмульсионный SBR контролировал 71,13% объемов 2024 года. Размер рынка стирол-бутадиенового каучука, относящийся к растворным сортам, прогнозируется к расширению с 4,08 млрд долларов США в 2025 году до 5,06 млрд долларов США в 2030 году, отражая детальный спрос на высокопроизводительные протекторы шин. Функционализированные растворные полимеры достигают более узких распределений молекулярного веса и превосходной совместимости наполнителей, обеспечивая снижение веса протектора без ущерба для сцепления на мокрой дороге. Недавнее увеличение мощности ARLANXEO в Дормагене соответствует требованиям автопроизводителей к шинам с низким сопротивлением качению. По мере ужесточения спецификаций производительности растворный SBR набирает долю, особенно в Европе, Китае и премиальных заменных рынках, где осведомленность потребителей наивысшая. Эмульсионный SBR остается незаменимым в массовых сегментах благодаря масштабным преимуществам, обширной установленной базе реакторов и широкой широте компаундирования. Тем не менее его ценовое позиционирование оставляет маржу уязвимой к колебаниям сырья. Смешанные стратегии распределения, которые сочетают низкозатратные эмульсионные платформы с премиальными растворными предложениями, таким образом защищают потоки доходов в автомобильных циклах.

Доля рынка стирол-бутадиенового каучука, контролируемая растворными сортами, вероятно, вырастет на 3 процентных пункта к 2030 году, поддерживаемая продолжающимся регулированием маркировки шин, распространением электромобилей и целями устойчивости OEM. Даже в чувствительных к затратам развивающихся экономиках политически обусловленные требования к производительности сцепления на мокрой дороге и сопротивления качению ускоряют миграцию к растворному SBR. Производители, инвестирующие в непрерывные процессы, передовые каталитические системы и встроенную функционализацию, могут захватывать премиальное ценообразование, одновременно снижая переменные затраты за счет улучшений энергоэффективности и цифровизированного управления заводом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: клеи выступают как драйвер роста

Шины составили 69,38% выручки 2024 года, закрепляя общий спрос на рынке стирол-бутадиенового каучука. Сегмент выигрывает от устойчивых циклов замены, при этом автопарки коммерческих транспортных средств ценят стойкость к истиранию SBR и экономичность. Однако клеи представляют наиболее динамичное применение, продвигаясь с CAGR 4,52% к 2030 году. Размер рынка стирол-бутадиенового каучука для клеев установлен к увеличению с 1,12 млрд долларов США в 2025 году до 1,39 млрд долларов США к 2030 году по мере роста строительных затрат, объемов упаковки электронной торговли и потребительских проектов "сделай сам". Эмульсии на основе SBR обеспечивают прочную адгезию на пористых субстратах, таких как бетон и картон, в сочетании с гибкостью, необходимой для температурных циклов. Упаковочные фирмы также принимают формулы горячего расплава SBR, которые поддерживают потоки переработки мономатериалов, помогая им выполнять обязательства по круговой экономике. Одновременно быстрорастущая азиатская жилищная застройка питает спрос на клеи для плитки, водонепроницаемые покрытия и герметики, которые требуют модификации эластомерами для перекрытия трещин и ударной прочности.

Хотя спрос на обувные компаунды сталкивается с замещением TPE, премиальная спортивная обувь по-прежнему полагается на характеристики износа SBR в сегментах подошв с высоким истиранием. Промышленные товары, включая приводные ремни, шланги и виброизоляторы, обеспечивают дополнительную диверсификацию, стабилизируя портфели заказов производителей, когда автомобильное производство колеблется. Эти разнообразные применения коллективно укрепляют многосекторную устойчивость рынка стирол-бутадиенового каучука, хотя стратегический фокус смещается к более высокомаржинальным, дифференцированным формулировкам, а не к чистому стремлению к объему.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 45,64% доли выручки в 2024 году и прогнозируется к росту с CAGR 4,28% до 2030 года. Китай закрепляет региональное доминирование с обширными собственными мощностями по шинам и синтетическому каучуку, обеспечивая быстрое масштабирование как для эмульсионных, так и для растворных сортов. Внутренний спрос получает импульс от растущего автопарка, инфраструктурного стимула и национальных квот переработки, которые высвобождают мощности для экспорта. Рынок Индии движется прогнозом удвоения выручки шинной индустрии до 22 млрд долларов США к 2032 году, стимулируя дополнительные мощности и инвестиции в обратную интеграцию. Таиланд и Малайзия дополняют upstream поставки через производство натурального каучука, предоставляя компаундерам интегрированные преимущества снабжения. Однако ценообразование углерода, более строгие нормы выбросов в воздух и контроль загрязнения воды могут вызвать эскалацию затрат или перемещение старых активов SBR внутри блока.

Северная Америка обеспечивает зрелое, но устойчивое потребление, поддерживаемое заменными шинами, полимер-модифицированным асфальтом для реабилитации автомагистралей и принятием клеев в упаковке электронной торговли. Производители шин США продолжают подчеркивать производительные ниши, такие как легкие грузовики и ультравысокопроизводительные варианты, которые сильно опираются на функционализированный растворный SBR. Появление Мексики как хаба ближнего размещения для сборки автомобилей добавляет дополнительный спрос на автомобильные резиновые детали. Канадские горнодобывающие операции и нефтяные пески поддерживают промышленное использование SBR на плаву, особенно в конвейерных лентах и защитных покрытиях. В целом региональный рост колеблется близко к глобальному среднему, но склоняется к полимерам более высокой стоимости.

Европа ограничена более низкой траекторией автомобильного производства, но выигрывает от повестки устойчивости ЕС, которая благоприятствует передовому и низкоуглеродному SBR. Немецкие, французские и итальянские шинные заводы интенсифицируют принятие экологических сортов, усиливая импорт растворного SBR из Кореи и Сингапура, пока европейские мощности не расширятся. Модернизация автомагистралей и аэропортов Восточной Европы стимулирует использование полимер-модифицированного асфальта, частично компенсируя автомобильную мягкость. Предстоящий CBAM, вероятно, ограничит импорт с высоким содержанием углерода и будет поощрять местное снабжение или модернизацию возобновляемой энергии в экспортирующих странах. Скандинавские и бенилюксские рынки лидируют в применении переработанного SBR в напольных покрытиях и спортивных поверхностях, развивая ниши, которые ценят круговые решения.

Конкурентный ландшафт

Рынок стирол-бутадиенового каучука умеренно концентрирован, при этом пять ведущих игроков составляют приблизительно 56% глобальной выручки. ARLANXEO, LANXESS и JSR Corporation сохраняют конкурентное преимущество через технологии процесса, разнообразные продуктовые портфели и интеграцию с сырьем бутадиен. Модернизация линии Дормаген ARLANXEO поднимает годовое производство растворного SBR на 70 килотонн, нацеливаясь на премиальных клиентов шин ЕС. LANXESS использует обратную интеграцию в катализаторы анионной полимеризации, снижая переменные затраты. JSR расширяет мощности в Йоккаичи для обслуживания высокоспецифичных запросов отечественных автопроизводителей.

Китайские участники, такие как Sinopec и TSRC, добавляют эмульсионные и растворные реакторы для поставки быстрорастущего внутреннего потребления и преследования экспортной доли, интенсифицируя ценовое давление в товарных сортах. Западные действующие игроки отвечают сокращением непрофильных активов, что примерно продажей синтетического каучукового бизнеса в Бомонте Goodyear за 650 млн долларов США Gemspring Capital в 2025 году. Партнерства вокруг цикличности появляются как решающие. Sumitomo Rubber сотрудничает с Mitsubishi Chemical для переработки извлеченной технической сажи в новые шинные компаунды, укрепляя свой нарратив "от колыбели до колыбели". Обязательства Michelin по сырью на биологической основе и пиролизу следующего поколения демонстрируют, как дифференциация, движимая устойчивостью, превосходит чистое расширение мощностей в долгосрочной перспективе.

Лидеры отрасли стирол-бутадиенового каучука (SBR)

-

ARLANXEO

-

China Petrochemical Corporation (Sinopec)

-

Kumho Petrochemical

-

Synthos

-

TSRC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2023: Synthos подписала Меморандум о взаимопонимании (MOU) с Kumho Tire - ведущим южнокорейским производителем шин. Это сотрудничество предназначено для разработки устойчивого сырья для шин.

- Апрель 2023: Hainan Baling Chemical New Material Co. Ltd, дочерняя компания China Petroleum & Chemical Corporation, запустила производство своего стирол-бутадиенового сополимера (SBC) в Хайнане, Китай. Это предназначено для производства 170 000 тонн SBR ежегодно. Компания инвестировала 279,74 млн долларов США в этот проект.

Глобальный отчет по рынку стирол-бутадиенового каучука (SBR) - область охвата

Стирол-бутадиеновый каучук (SBR) - это синтетический каучуковый сополимер, полученный полимеризацией стирола и бутадиена. Это один из наиболее широко используемых синтетических каучуков из-за его превосходной стойкости к истиранию, хороших свойств старения и высокой упругости. SBR предлагает баланс свойств, делая его подходящим для различных применений в разных отраслях.

Рынок стирол-бутадиенового каучука сегментирован по типу, применению и географии. По типу рынок сегментирован на эмульсионный SBR и растворный SBR. Рынок сегментирован по применению на шины, клеи, обувь и другие применения (строительные материалы). По географии рынок сегментирован на Азиатско-Тихоокеанский регион, Северную Америку, Европу, Южную Америку и Ближний Восток и Африку. Отчет также охватывает размер рынка и прогнозы для рынка стирол-бутадиенового каучука в 27 странах в основных регионах. Размер рынка и прогнозы сделаны для каждого сегмента на основе выручки (доллары США).

| Эмульсионный SBR |

| Растворный SBR |

| Шины |

| Клеи |

| Обувь |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Таиланд | |

| Малайзия | |

| Вьетнам | |

| Индонезия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Эмульсионный SBR | |

| Растворный SBR | ||

| По применению | Шины | |

| Клеи | ||

| Обувь | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Таиланд | ||

| Малайзия | ||

| Вьетнам | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка стирол-бутадиенового каучука?

Размер рынка стирол-бутадиенового каучука достиг 14,39 млрд долларов США в 2025 году, и прогнозируется, что он достигнет 17,4 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном потреблении?

Азиатско-Тихоокеанский регион доминирует с 45,64% доли выручки благодаря обширным мощностям по производству шин и синтетического каучука в сочетании с сильным ростом внутреннего спроса.

Почему растворный SBR набирает долю над эмульсионными сортами?

Растворный SBR предлагает превосходные характеристики сопротивления качению и сцепления на мокрой дороге, отвечая более строгим правилам маркировки шин и целям эффективности OEM, что движет его CAGR 4,34% до 2030 года.

Как EU CBAM повлияет на торговлю SBR?

С 2027 года углеродные сборы на импорт синтетического каучука повысят затраты для углеродоемких производителей, поощряя европейских покупателей к поиску материала с более низкими выбросами или внутренней поставке.

Последнее обновление страницы: