Размер и доля рынка синтетических смазочных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 5.08 Миллиард литров |

| Объем Рынка (2030) | 8.18 Миллиард литров |

| Темп роста (2025 - 2030) | 10.00% CAGR |

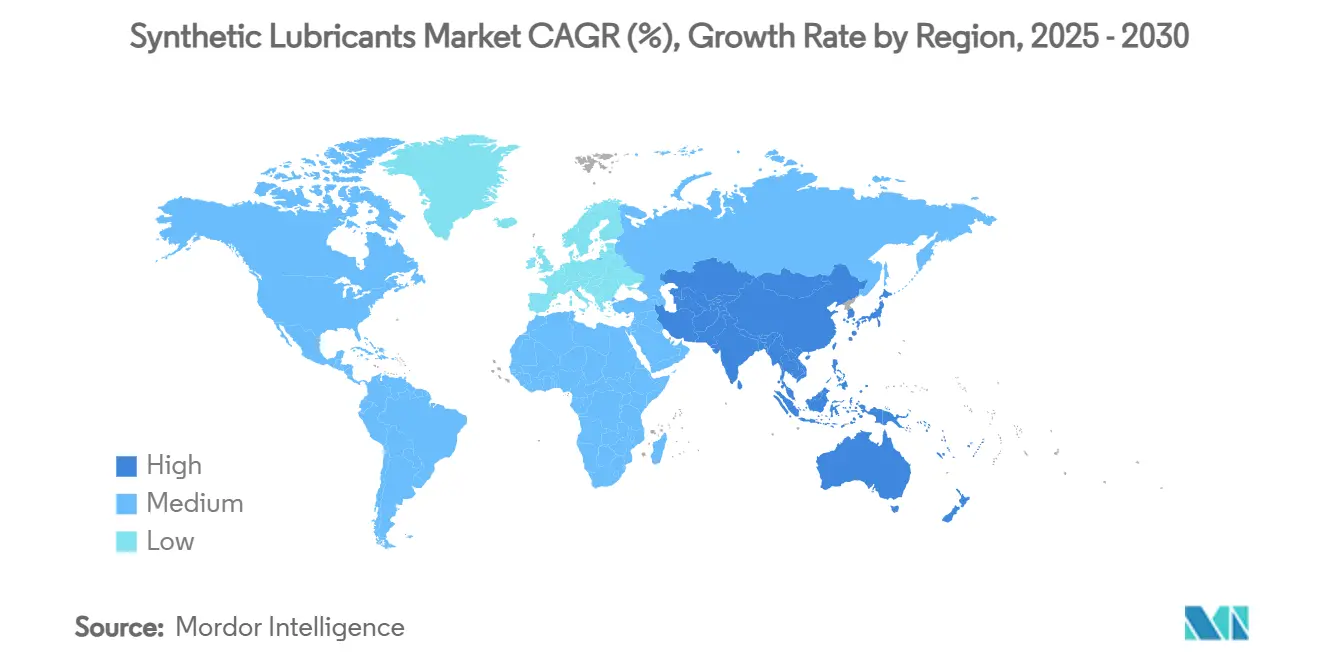

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

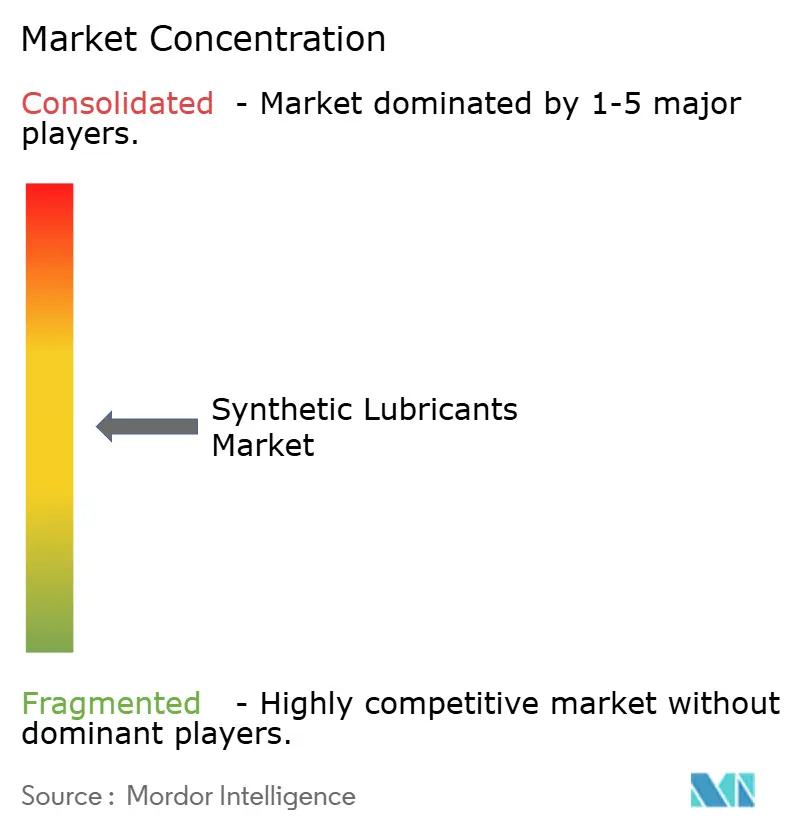

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синтетических смазочных материалов от Mordor Intelligence

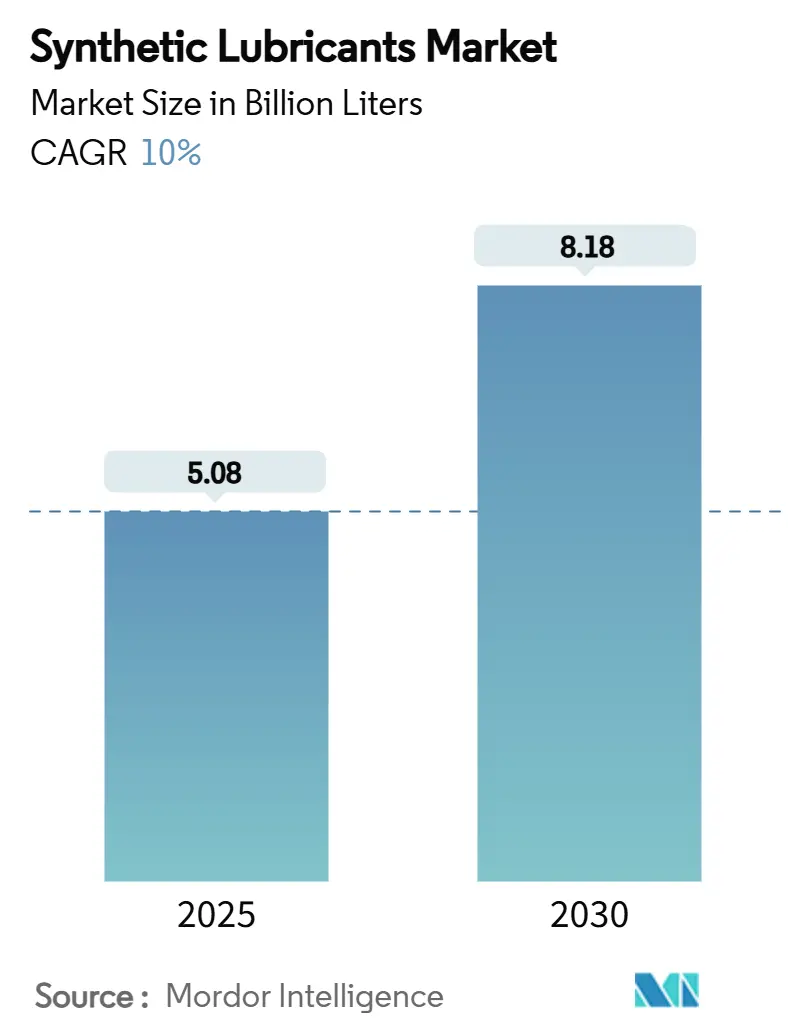

Размер рынка синтетических смазочных материалов оценивается в 5,08 миллиарда литров в 2025 году и ожидается достигнет 8,18 миллиарда литров к 2030 году при CAGR 10% в течение прогнозного периода (2025-2030). Растущий спрос на моторные масла низкой вязкости, усиленное регуляторное давление на экономию топлива и быстрое внедрение высокопроизводительных жидкостей на автоматизированных производственных линиях являются основными двигателями роста. Рынок синтетических смазочных материалов также выигрывает от введения спецификации ILSAC GF-7, действующей с марта 2025 года, которая заставляет автопроизводителей и сервисные сети переходить к передовым составам на основе PAO и PAG. Постоянные инвестиции в мощности металлоценовых PAO вместе с запусками продуктов, настроенных на новые категории API и ACEA, укрепляют безопасность поставок и стимулируют инновации в составах. На этом фоне Азиатско-Тихоокеанский регион сохраняет лидерство как по потреблению, так и по росту, поддерживаемый крупной производственной базой Китая и восстанавливающимся автопарком Индии.

Ключевые выводы отчета

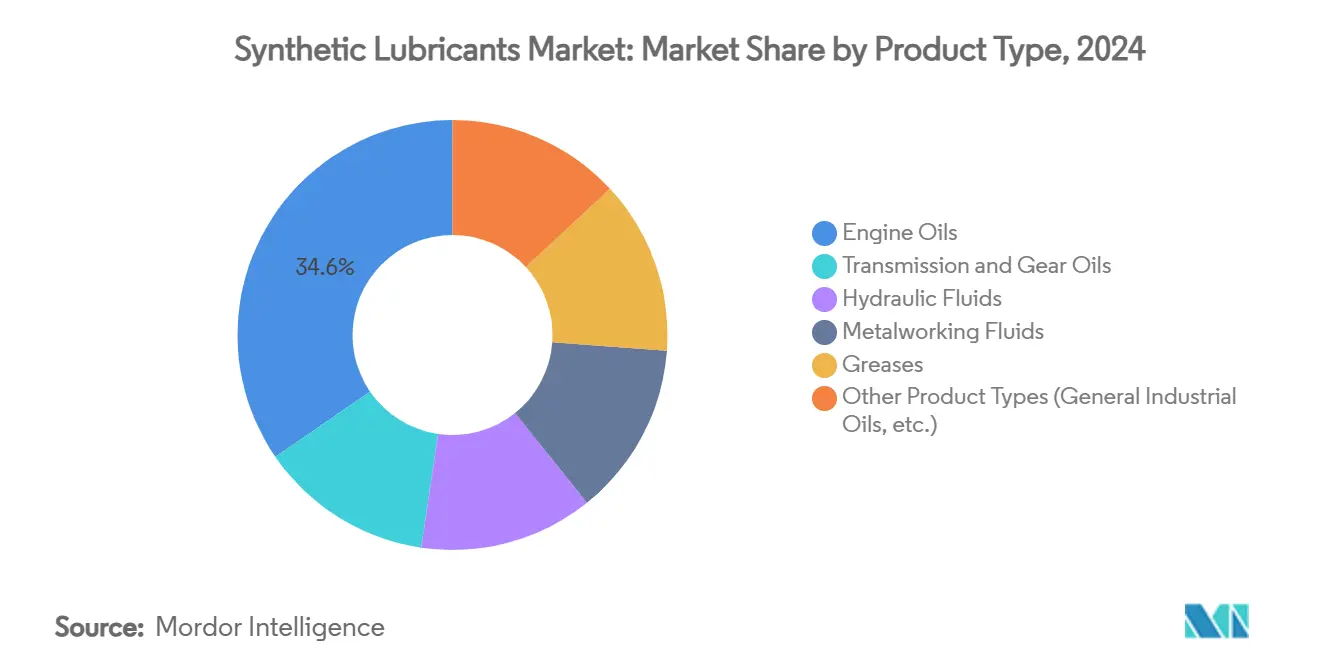

- По типу продукта моторные масла сохранили 34,58% доли рынка синтетических смазочных материалов в 2024 году, тогда как металлообрабатывающие жидкости прогнозируются к самому быстрому росту с CAGR 11,15% до 2030 года.

- По базовому маслу полиальфа-олефин (PAO) занимал 46,15% доли рынка синтетических смазочных материалов в 2024 году; прогнозируется, что полиалкиленгликоль (PAG) будет расширяться с CAGR 11,31% до 2030 года.

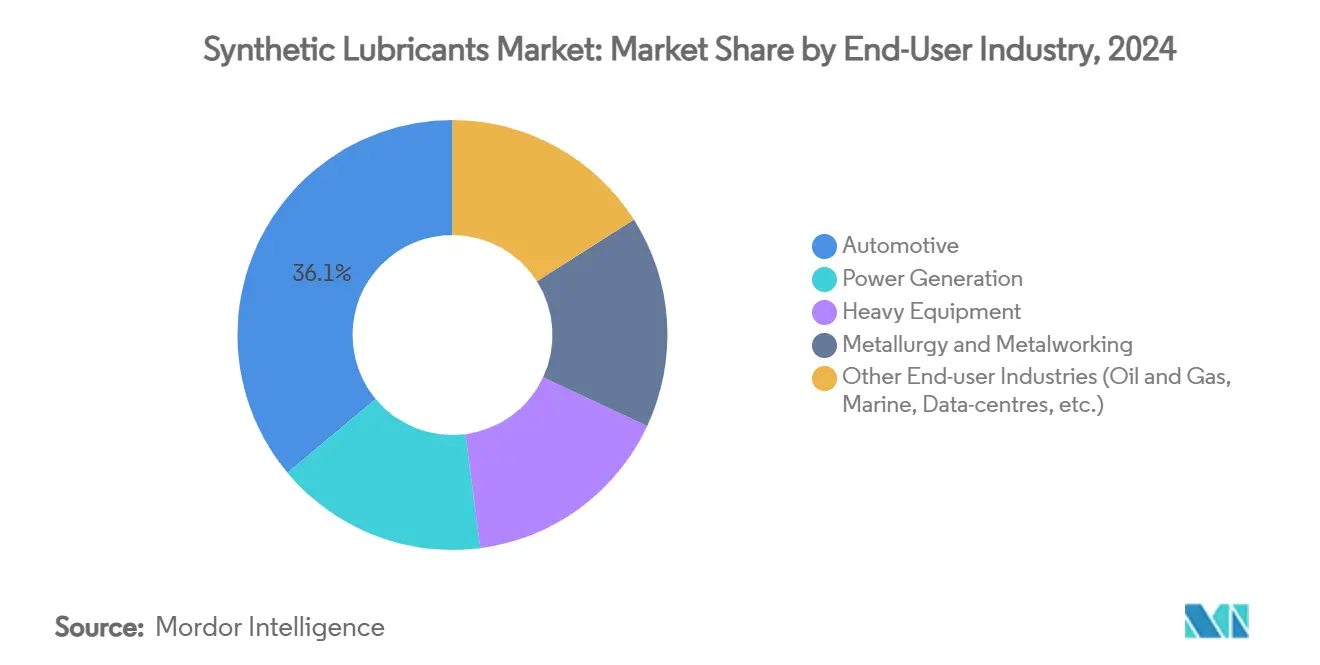

- По конечному пользователю автомобильные применения составили 36,07% размера рынка синтетических смазочных материалов в 2024 году, в то время как тяжелое оборудование готово показать CAGR 10,82% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 40,27% рынка синтетических смазочных материалов в 2024 году и продвигается с CAGR 11,03% до 2030 года.

Тенденции и аналитика глобального рынка синтетических смазочных материалов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее использование высокопроизводительных синтетических моторных масел на автомобильном вторичном рынке | + 2.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Строгие требования по выбросам и экономии топлива | + 2.5% | Глобально, возглавляемые Европой (Euro 7), Северной Америкой (EPA 2026), Азиатско-Тихоокеанским регионом (China VI) | Долгосрочно (≥ 4 лет) |

| Рост промышленной автоматизации, требующей передовых гидравлических и редукторных масел | + 2.2% | Ядро АТЭС, распространение на Северную Америку и Европу | Среднесрочно (2-4 года) |

| Быстрое расширение в аэрокосмической и оборонной отраслях, требующих синтетических турбинных масел | + 1.8% | Северная Америка и Европа, развивающиеся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Всплеск морских ветровых установок, стимулирующий синтетические редукторные масла длительного срока службы | + 1.5% | Европа и Северная Америка, расширяющиеся в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее использование высокопроизводительных синтетических моторных масел на автомобильном вторичном рынке

Поворот вторичного рынка после 2024 года к полностью синтетическим моторным маслам стал выраженным, как только стандарт API SQ вступил в силу в марте 2025 года. Линейка Shell Helix Ultra, которая соответствует новой категории, демонстрирует полное сохранение мощности и лучшую экономию топлива, убеждая сервисные центры рекомендовать премиальные синтетические материалы как стандартную заливку [1]Shell Plc, "Introducing Helix Ultra with PurePlus," shell.com. Рыночные предпочтения быстро смещаются к классам 0W-20 и даже 0W-8, поскольку более низкая вязкость улучшает топливную эффективность при холодном запуске. Премиальные полностью синтетические редукторные масла Valvoline, запущенные в конце 2024 года, обеспечивают четырехкратную защиту от износа по сравнению с обычными продуктами и командуют ценовыми премиями, которые клиенты принимают, когда объясняется общая стоимость владения. Северная Америка и Европа остаются в авангарде благодаря более высокой регуляторной строгости и осведомленности потребителей, однако импульс распространяется на городские рынки в Азиатско-Тихоокеанском регионе, поскольку дилерские сети подчеркивают увеличенные интервалы слива.

Строгие требования по выбросам и экономии топлива

Июль 2025 года ознаменовал запланированный старт Euro 7, в то время как EPA 2026 ужесточает требования к тяжелой технике в Соединенных Штатах. Эти правила предписывают классы более низкой вязкости, такие как 5W-20 и 0W-20, заставляя составителей смазочных материалов повышать окислительную стабильность для удовлетворения увеличенных сервисных лимитов 650 000 миль для дизельных двигателей следующего поколения. Спецификация ILSAC GF-7 добавляет защиту от LSPI и контроль износа цепи ГРМ, которого минеральные масла с трудом достигают, делая синтетические базовые масла незаменимыми. Развивающиеся рамки China VI Китая и Bharat Stage VII Индии сходятся к аналогичным пороговым значениям, что фактически глобализирует наиболее строгие требования. Гармонизированные стандарты выгодны многонациональным поставщикам, которые могут развернуть одну формулировку по всему миру, сокращая циклы валидации и усиливая экономию от масштаба.

Рост промышленной автоматизации, требующей передовых гидравлических и редукторных масел

Ускоренная автоматизация заводов повышает спрос на точные гидравлические жидкости, способные к стабильной вязкости при переменной нагрузке и температуре. Национальная ассоциация гидроэнергетики наблюдает возобновление роста поставок гидроэнергетических систем в 2025 году после циклического спада, отражая капитальные расходы на автоматизированное оборудование. Исследования Mobil показывают, что синтетические гидравлические материалы могут сократить потребление энергии в экскаваторах на 3,6%, экономя топливо и снижая выбросы. Программы прогнозного обслуживания добавляют импульс, поскольку руководители заводов указывают жидкости длительного срока службы, которые остаются в эксплуатации свыше 8000 часов между заменами, уменьшая простои. Азиатско-Тихоокеанский регион является центральным, учитывая крупномасштабные промышленные установки в Китае, Индии и Юго-Восточной Азии, которые теперь интегрируют средства управления Индустрии 4.0 и таким образом требуют высокопроизводительной смазки.

Быстрое расширение в аэрокосмической, оборонной и морской возобновляемой энергетике, требующих синтетических турбинных и редукторных масел

Рынок аэрокосмической и оборонной промышленности быстро восстановился, поднявшись с 856,3 миллиарда долларов США в 2022 году до 922,2 миллиарда долларов США в 2023 году, и подпитал дополнительные требования к смазочным материалам для более горячих турбин высокого давления. Оборонные расходы Соединенных Штатов в размере 886 миллиардов долларов США в 2024 году поддерживают темпы строительства военных самолетов и флота, каждый из которых требует синтетических жидкостей, которые выдерживают экстремальные тепловые нагрузки. Параллельно с этим мощность морской ветровой энергетики превысила 52 ГВт только в трубопроводе Соединенных Штатов, усиливая потребность в редукторных маслах, которые служат 10 лет в море, сопротивляясь трещинам белого травления. Shell Omala S5 Wind 320 и ExxonMobil Mobil SHC Gear 320 WindPower иллюстрируют скачок производительности, теперь возможный, проталкивая рынок синтетических смазочных материалов глубже в нишы обслуживания возобновляемой энергии. Вместе аэрокосмическая, оборонная и морская возобновляемая энергетика повышают спрос на высокотемпературные смеси эфиров, PAO и PAG, встроенные с передовыми антизадирными химическими веществами.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокие первоначальные затраты по сравнению с минеральными маслами | -1.8% | Глобально, наиболее выражено в чувствительных к цене развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Растущий парк электромобилей, снижающий спрос на моторные масла | -1.5% | Европа и Северная Америка ведут, Азиатско-Тихоокеанский регион следует | Среднесрочно (2-4 года) |

| Волатильность в поставках сырья полиальфаолефинов (PAO) | -1.2% | Глобально, с концентрацией поставок в Северной Америке и Ближнем Востоке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Более высокие первоначальные затраты на синтетические смазочные материалы

Полностью синтетические продукты часто продаются по ценам в два-три раза выше минеральных масел, что остается камнем преткновения в чувствительных к стоимости сегментах. При коротких рабочих циклах преимущество увеличенных интервалов слива приглушено, не позволяя менеджерам автопарков в развивающихся экономиках оправдать премию. Растущие цены на сырую нефть, однако, поднимают базу затрат минеральных масел быстрее синтетических материалов, сужая разрыв. Между тем, инструменты прогнозного обслуживания подчеркивают экономию в течение жизненного цикла, постепенно разрушая сопротивление среди коммерческих автопарков.

Растущий парк электромобилей

Чисто аккумуляторные электромобили полностью обходятся без моторных масел, ужесточая перспективы для традиционных картерных смазочных материалов на зрелых рынках. Американское химическое общество прогнозирует заметные сокращения объемов автомобильных смазочных материалов по мере ускорения внедрения электромобилей. Тем не менее, электрификация открывает смежные возможности в жидкостях для электронных трансмиссий, тепловом управлении охлаждающими жидкостями и специализированных смазочных составах. Жидкости EV-Plus от Shell и водная электронная смазка от TotalEnergies, которая снижает потенциал глобального потепления на 30%, подчеркивают поворот к специально созданным жидкостям для электрических трансмиссий. Таким образом, рынок синтетических смазочных материалов поворачивается, а не сокращается, изменяя свой продуктовый микс, сохраняя при этом рост стоимости.

Сегментный анализ

По типу продукта: моторные масла лидируют несмотря на препятствия электромобилей

Моторные масла захватили 34,58% рынка синтетических смазочных материалов в 2024 году по объему, позиция, защищенная обширной установленной базой автомобилей с двигателями внутреннего сгорания и превосходной долговечностью, которую обеспечивают синтетические материалы. Трансмиссионные и редукторные масла следуют как вторая по величине категория, поскольку автоматизированные производственные линии и ветровые турбины требуют составов с высокой нагрузкой и чистым ходом. Гидравлические жидкости выигрывают от подъема строительства и интеграции робототехники, обеспечивая стабильную вязкость в широких температурных диапазонах. Смазки остаются незаменимыми в аэрокосмических приводах и соединениях тяжелого оборудования, где жизненно важна безкапельная смазка. Металлообрабатывающие жидкости, хотя и удерживают меньшую долю объема, продвигаются с самым быстрым CAGR 11,15% по мере созревания прецизионной обработки и аддитивного производства.

Перспективы сегмента формируются ILSAC GF-7 и API SQ, оба из которых снижают допустимый износ и возникновение LSPI. Этот сдвиг благоприятствует премиальным синтетическим материалам, которые могут выдерживать более длительные сливы, сокращая посещения мастерских и утилизацию масла. Кроме того, металлообрабатывающие жидкости с низким туманом и высокими точками вспышки смягчают профессиональные опасности, заставляя заводы мигрировать к синтетическим системам эфиров и PAG. Вместе эти тенденции гарантируют, что размер рынка синтетических смазочных материалов для жидкостей за пределами моторных масел будет стабильно расширяться до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По базовому маслу: доминирование PAO сталкивается с вызовом PAG

Полиальфаолефины занимали 46,15% рынка синтетических смазочных материалов в 2024 году, поскольку OEM-производители одобряют их сбалансированную способность к холодному течению и высокотемпературную способность. SpectraSyn MaX от ExxonMobil показывает, как металлоценовые катализаторы обеспечивают ультранизкую летучесть, улучшая экономию топлива в классах 0W-16 и более тонких. Базовые масла на основе эфиров сохраняют плацдарм в авиации, где важны точка вспышки и совместимость с эластомерами, в то время как синтетические материалы группы III и GTL набирают долю благодаря более низкой стоимости и более широкой доступности.

Базовые масла PAG быстро масштабируются с CAGR 11,31%, движимые требованиями трансмиссий электромобилей и компрессоров. Превосходная теплопроводность и продукты окисления без шлама предоставляют жидкостям PAG преимущество в компактных электродвигателях и компрессорах прямого привода. Модернизированный центр НИОКР Kingwood от Chevron Phillips Chemical, открытый в 2024 году, подчеркивает приверженность действующих компаний инновациям в обычных PAO даже при росте PAG. Взаимодействие между улучшениями PAO и проникновением PAG определит конкурентное позиционирование на горизонте прогноза, обеспечивая, что индустрия синтетических смазочных материалов фокусируется одинаково на устаревших и новых химических веществах.

По конечному пользователю: автомобилестроение лидирует, в то время как тяжелое оборудование ускоряется

Автомобильные применения представляли 36,07% размера рынка синтетических смазочных материалов в 2024 году, закрепленные программами заводской заливки OEM и вторичным рынком, который все больше настаивает на полностью синтетических материалах для соблюдения гарантии. Тяжелое оборудование, от шарнирно-сочлененных самосвалов до гидравлических экскаваторов, является звездным исполнителем с CAGR 10,82%. Caterpillar, например, рассматривает жидкости как инженерные компоненты трансмиссии, стимулируя спрос на премиальные синтетические материалы, соответствующие TO-4 и FD-1, которые продлевают интервалы капитального ремонта [2]Caterpillar Inc., "Fluids & Filters: Engineered System Components," caterpillar.com.

Энергетика потребляет растущие объемы турбинных масел на основе эфиров и PAO по мере распространения морских ветровых застроек, в то время как металлургия и прецизионная обработка используют металлообрабатывающие жидкости, которые стабилизируют температуры инструмента и сокращают брак. Центры обработки данных являются развивающейся нишей, принимая синтетические диэлектрические жидкости для иммерсионного охлаждения, хотя текущие объемы остаются скромными относительно автомобильного и тяжелого машиностроения. В целом, всплеск тяжелого оборудования компенсирует эрозию моторных масел в электрифицирующихся легковых автомобилях, удерживая рынок синтетических смазочных материалов на четком восходящем пути.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 40,27% рынка синтетических смазочных материалов в 2024 году с прогнозом CAGR 11,03%. Повторное ускорение Китая в передовом производстве вместе с двузначным отскоком продаж автомобилей Индии подкрепляет региональное потребление. Новые смесительные заводы в прибрежном Китае, такие как завод Quaker Houghton в Чжанцзягане, запланированный на 2026 год, иллюстрируют решимость поставщиков локализовать поставки для быстрорастущих секторов. Япония поддерживает спрос на высококачественные заводские заливки, в то время как экономики Юго-Восточной Азии наращивают промышленное производство, расширяя клиентскую базу.

Северная Америка занимает второе место по объему и остается технологическим указателем. Правила EPA 2026 и конвейер категорий API толкают составителей в химию присадок следующего поколения. Соединенные Штаты также доминируют в поставках высоковязких PAO благодаря обширной пропиленовой инфраструктуре, хотя предсказываемая нехватка пропилена в середине 2025 года может проверить маржи. Нефтеносные пески Канады и горнодобывающие автопарки плюс автомобильные экспортные платформы Мексики добавляют стабильные карманы спроса, которые полагаются на синтетические смазочные материалы для времени работы и гарантийного обеспечения.

Европа сохраняет свое премиальное позиционирование через строгое экологическое законодательство и передовые технические стандарты OEM. Euro 7 заставляет к более низким вязкостям и более сильной совместимости с последующей обработкой, продвигая принятие составов, усиленных эфирами, в легковых и тяжелых автопарках. Коридор морской ветровой энергетики Северного моря и развивающиеся возобновляемые кластеры Пиренейского полуострова требуют редукторных масел на весь срок службы, которые выдерживают воздействие рассола, расширяя область применения для высокоценных смесей PAG и PAO. Промышленная база Восточной Европы дополнительно диверсифицирует спрос по мере ускорения инвестиций в автоматизацию. Ближний Восток и Африка, хотя и меньше, показывают постепенный переход от минеральных к синтетическим материалам, поскольку нефтехимические центры Персидского залива и южноафриканские шахты нацелены на более длительные интервалы слива в суровых климатах.

Конкурентная среда

Рынок синтетических смазочных материалов частично консолидирован с присутствием основных игроков, таких как Exxon Mobil Corporation, Chevron Corporation, Shell plc, TotalEnergies и BP p.l.c. (Castrol). 18-летнее последовательное лидерство Shell в глобальных смазочных материалах демонстрирует важность масштаба и узнаваемости бренда в этой отрасли. ExxonMobil расширила мощности металлоценовых PAO в Байтауне для обеспечения сырья и сокращения циклов разработки, в то время как Chevron Oronite движется вверх по течению в химию диспергаторов и противозадирных присадок следующего поколения. TotalEnergies является пионером водных электронных жидкостей с более низким углеродным следом. Стратегические партнерства между крупными производителями смазочных материалов и OEM, такие как многолетний альянс Shell с BMW, продленный в 2025 году, блокируют объемы заводских заливок, гарантируя совместные дорожные карты разработки продуктов.

Лидеры индустрии синтетических смазочных материалов

-

Chevron Corporation

-

Shell plc

-

Exxon Mobil Corporation

-

TotalEnergies

-

BP p.l.c. (Castrol)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025: Shell запустила полностью синтетическое мотоциклетное масло Shell Advance Ultra, соответствующее новому стандарту API SP, использующее технологию PurePlus для улучшения производительности двигателя и снижения испарения при улучшении экономии топлива для двухколесных применений.

- Ноябрь 2024: Valvoline запустила свое первое премиальное полностью синтетическое редукторное масло Valvoline Extended Protection, заявляющее о четырехкратной защите от износа редуктора по сравнению с обычными продуктами и содержащее пеногасящие присадки и модификаторы трения

Охват глобального отчета о рынке синтетических смазочных материалов

Синтетические смазочные материалы - это химически разработанные смазочные материалы, полученные из чистых химических веществ, в отличие от обычных смазочных материалов, очищенных из сырой нефти. Эти смазочные материалы не содержат азота, серы или любых других вредных элементов, которые приводят к образованию шлама и тем самым повреждению двигателя или машины.

Рынок синтетических смазочных материалов сегментирован по типу продукта и отрасли конечного пользователя. По типу продукта рынок сегментирован на моторные масла, трансмиссионные и редукторные масла, гидравлические жидкости, металлообрабатывающие жидкости, смазки и другие типы продуктов (общепромышленные масла и др.). По отрасли конечного пользователя рынок сегментирован на энергетику, автомобилестроение, тяжелое оборудование, металлургию и металлообработку, и другие отрасли конечных пользователей (нефть и газ и др.). Отчет предлагает размер рынка и прогнозы для 26 стран в основных регионах. Для каждого сегмента определение размера рынка и прогнозы делаются на основе объема (литры) для всех вышеуказанных сегментов.

| Моторные масла |

| Трансмиссионные и редукторные масла |

| Гидравлические жидкости |

| Металлообрабатывающие жидкости |

| Смазки |

| Другие типы продуктов (общепромышленные масла и др.) |

| Полиальфа-олефин (PAO) |

| Эфиры |

| Полиалкиленгликоль (PAG) |

| Группа III / синтетические материалы, полученные по технологии GTL |

| Другие (алкилированный нафталин и др.) |

| Автомобилестроение |

| Энергетика |

| Тяжелое оборудование |

| Металлургия и металлообработка |

| Другие отрасли конечных пользователей (нефть и газ, морская, центры обработки данных и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Индонезия | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Страны NORDIC | |

| Турция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Моторные масла | |

| Трансмиссионные и редукторные масла | ||

| Гидравлические жидкости | ||

| Металлообрабатывающие жидкости | ||

| Смазки | ||

| Другие типы продуктов (общепромышленные масла и др.) | ||

| По базовому маслу | Полиальфа-олефин (PAO) | |

| Эфиры | ||

| Полиалкиленгликоль (PAG) | ||

| Группа III / синтетические материалы, полученные по технологии GTL | ||

| Другие (алкилированный нафталин и др.) | ||

| По конечному пользователю | Автомобилестроение | |

| Энергетика | ||

| Тяжелое оборудование | ||

| Металлургия и металлообработка | ||

| Другие отрасли конечных пользователей (нефть и газ, морская, центры обработки данных и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Индонезия | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Страны NORDIC | ||

| Турция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка синтетических смазочных материалов?

Размер рынка синтетических смазочных материалов оценивается в 5,08 миллиарда литров в 2025 году и прогнозируется достигнет 8,18 миллиарда литров к 2030 году, отражая CAGR 10,0%.

Какой продуктовый сегмент лидирует на рынке синтетических смазочных материалов?

Моторные масла лидируют с 34,58% долей рынка в 2024 году, движимые установленной базой автомобилей с двигателями внутреннего сгорания и увеличенными интервалами слива.

Как быстро растет Азиатско-Тихоокеанский регион?

Азиатско-Тихоокеанский регион расширяется с CAGR 11,03% до 2030 года, самым быстрым среди всех регионов, подкрепленный ростом производства и автомобилестроения.

Какое воздействие электромобили окажут на спрос на смазочные материалы?

Внедрение электромобилей сократит объемы моторных масел, особенно в Европе и Северной Америке, однако откроет новый спрос на жидкости для электронных трансмиссий и смазочные материалы для теплового управления, сохраняя общий положительный рост стоимости.

Почему синтетические смазочные материалы дороже минеральных масел?

Они используют химически разработанные базовые масла, такие как PAO, PAG и эфиры, плюс передовые системы присадок, что стоит дороже в составлении, но обеспечивает более длительный срок службы и экономию энергии, которые компенсируют более высокую первоначальную цену со временем.

Последнее обновление страницы: