Размер и доля рынка биолубрикантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

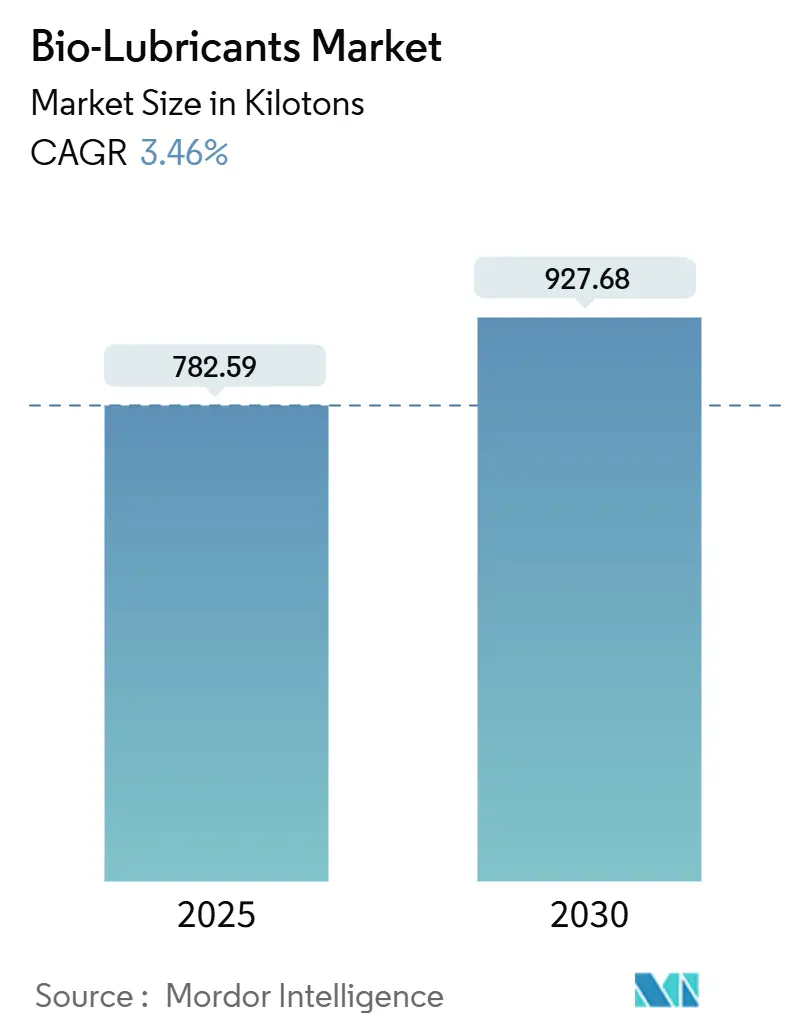

| Объем Рынка (2025) | 782.59 килотонн |

| Объем Рынка (2030) | 927.68 килотонн |

| Темп роста (2025 - 2030) | 3.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биолубрикантов от Mordor Intelligence

Размер рынка биолубрикантов оценивается в 782,59 килотонн в 2025 году и, как ожидается, достигнет 927,68 килотонн к 2030 году при CAGR 3,46% в течение прогнозируемого периода (2025-2030). Устойчивый рост отражает ужесточение экологических норм, более строгие корпоративные цели устойчивого развития и растущее доверие к высокоэффективным составам на растительной основе. Спрос расширяется быстрее всего там, где потери смазочных материалов могут загрязнить почву или воду, и отраслевые оценки показывают, что примерно 50% нефтяного масла, исторически используемого в таких применениях, в конечном итоге попадает в окружающую среду. Производители оригинального оборудования (OEM) официально включают биоразлагаемые жидкости в сервисные руководства, в то время как операторы морской ветроэнергетики, лесного хозяйства и морского транспорта переписывают политики закупок, чтобы избежать штрафов, связанных с разливами. Параллельный прогресс в химии присадок, такой как пакеты наночастиц оксидов металлов, повысил окислительную и термическую стабильность, сужая исторический разрыв в производительности с минеральными маслами[1]ACS Omega, "Effect of Metal Oxide Nanoparticles on Tribological Properties of Biolubricants," pubs.acs.org. Конкурентная динамика теперь сосредоточена на экономике масштабирования, химии эфиров, защищенной интеллектуальной собственностью, и партнерствах, которые обеспечивают долгосрочные поставки активам возобновляемой энергетики с высоким ростом.

Ключевые выводы отчета

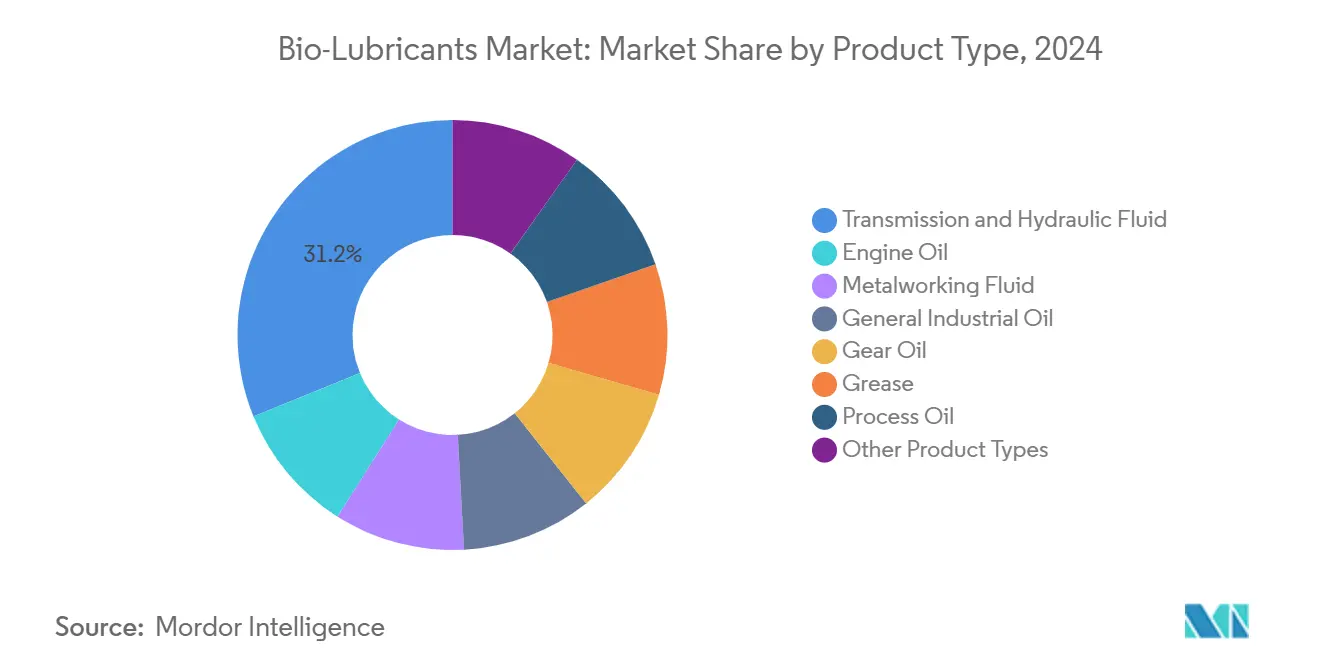

- По типу продукции трансмиссионные и гидравлические жидкости лидировали с 31,19% доли рынка биолубрикантов в 2024 году, и прогнозируется расширение сегмента с CAGR 3,58% до 2030 года.

- По отрасли конечного потребителя автомобильные и другие транспортные применения составили 35,96% размера рынка биолубрикантов в 2024 году; сегмент развивается с CAGR 3,67% до 2030 года.

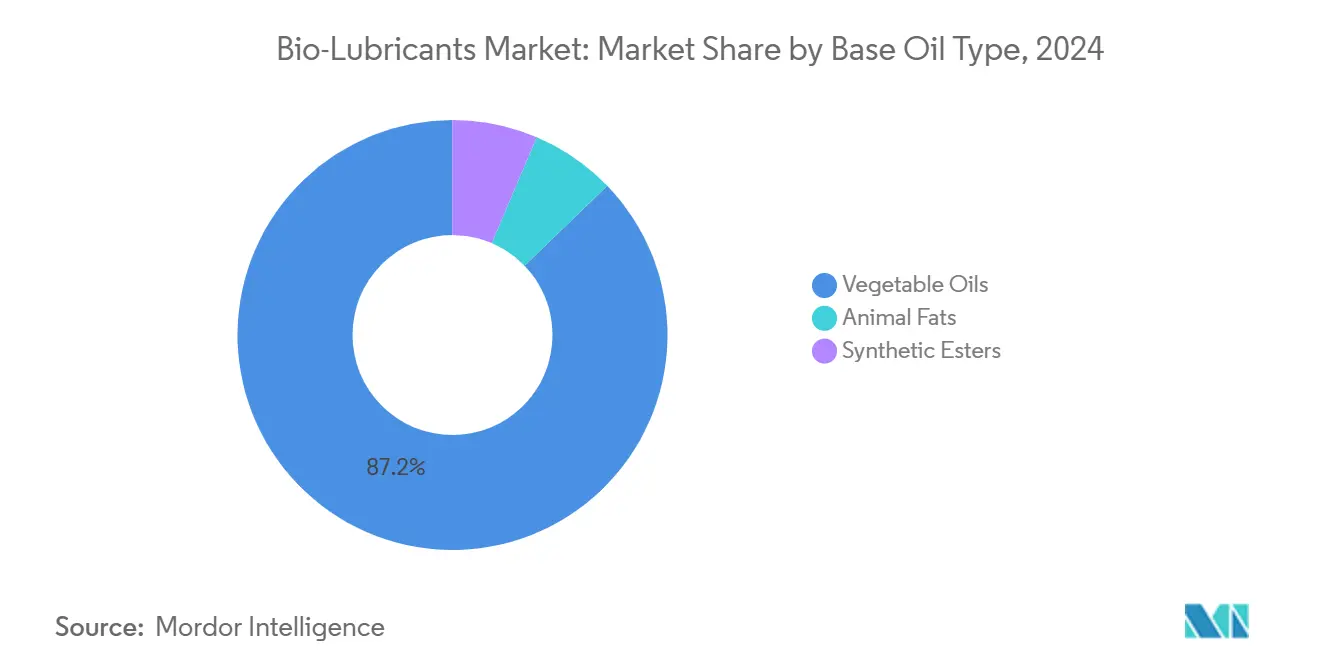

- По типу базового масла растительные масла захватили 87,21% размера рынка биолубрикантов в 2024 году, в то время как синтетические эфиры показывают самый быстрый CAGR 5,91% между 2025-2030 годами.

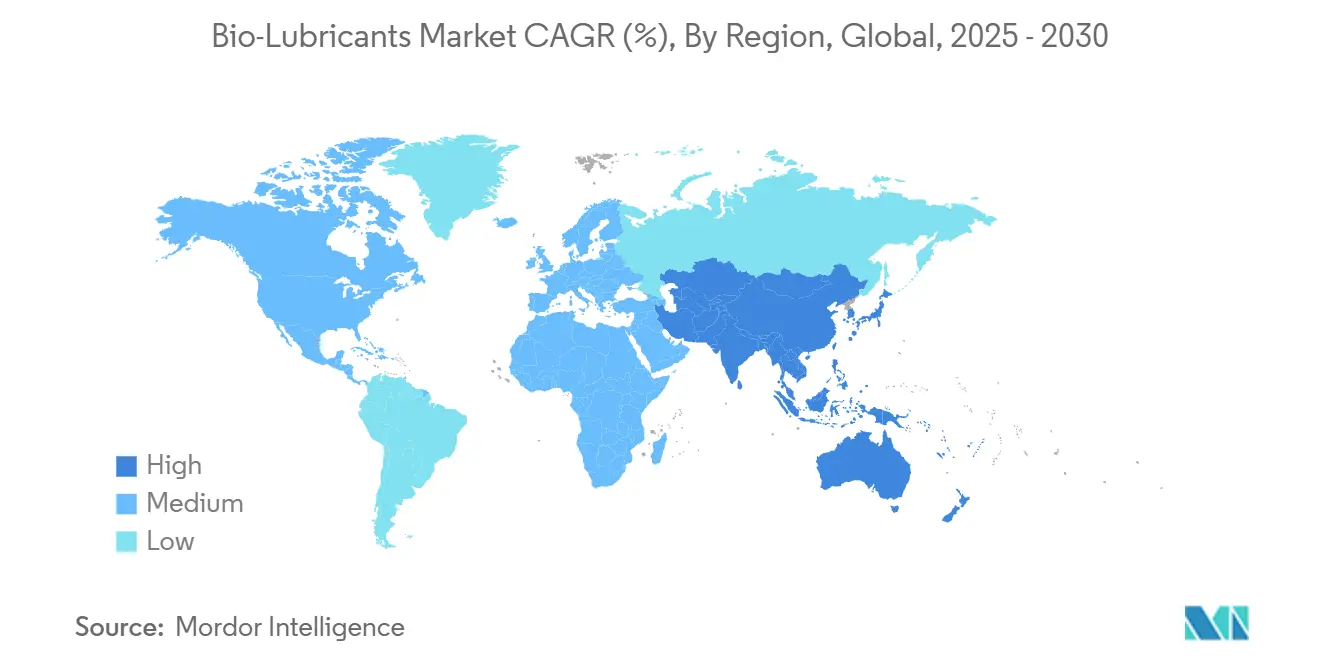

- По географии Северная Америка доминировала с 36,19% доли рынка биолубрикантов в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 4,45% в течение прогнозируемого периода.

Глобальные тенденции и аналитические данные рынка биолубрикантов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие экологические регулирования и мандаты по экомаркировке | +0.9% | Северная Америка и Европа с распространением на Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Спецификации OEM для биоразлагаемых гидравлических жидкостей | +0.8% | Глобально, акцент на Европе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Корпоративные цели углеродной нейтральности и ESG-закупок | +0.6% | Глобально, возглавляемые многонациональными корпорациями | Долгосрочная перспектива (≥ 4 лет) |

| Спрос на долговечные биосмазки для редукторов морских ветряных установок | +0.4% | Европа, Северная Америка, развивающийся Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Растущий спрос со стороны морской индустрии | +0.3% | Глобально, сконцентрирован в прибрежных регионах | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие экологические регулирования и мандаты по экомаркировке

Экомаркировка ЕС для смазочных материалов превратилась в эталонную сертификацию устойчивости, устанавливающую лимиты по водной токсичности, биоаккумуляции и опасным компонентам, требуя при этом функционального паритета с минеральными маслами[2]European Commission, "EU Ecolabel Criteria for Lubricants," environment.ec.europa.eu . В Соединенных Штатах Общее разрешение EPA для судов обязывает суда использовать экологически приемлемые смазочные материалы (EAL) на всех интерфейсах масло-море, создавая канал закупок, обусловленный соблюдением требований для судовладельцев. В отличие от более ранних однопараметрических тестов на биоразлагаемость, современные стандарты включают полный анализ экотоксичности жизненного цикла, ускоряя переформулирование продуктов. Регуляторы сигнализировали о дополнительном ужесточении, и несколько азиатских юрисдикций работают над проектами экомаркировки, согласованными с ЕС. По мере расширения правоприменения поставщики с линейками, сертифицированными третьими сторонами, пользуются преимущественным статусом в государственных тендерах и крупных инфраструктурных проектах, встраивая спрос на рынок биолубрикантов в долгосрочные капитальные бюджеты.

Спецификации OEM для биоразлагаемых гидравлических жидкостей

Крупные машиностроительные бренды теперь кодифицируют классы биогидравлических жидкостей в своих технических руководствах; ZF Friedrichshafen, например, ввела класс 03H исключительно для смазочных материалов, сертифицированных по признанным экологическим стандартам. Лесозаготовительные харвестеры, строительные экскаваторы и портовые краны все чаще поставляются с заводскими заправками биоразлагаемых жидкостей, и гарантийное покрытие может быть аннулировано, если операторы вернутся к минеральным маслам. Поскольку каждая единица оборудования может потреблять несколько сотен литров жидкости, принятие OEM каскадно распространяется через глобальные сервисные сети и стимулирует повторный спрос в течение жизненного цикла оборудования. Структурный характер этих спецификаций стабилизирует модели потребления и изолирует рынок биолубрикантов от краткосрочных колебаний цен на сырьевые товары.

Корпоративные цели углеродной нейтральности и ESG-закупок

Многонациональные корпорации подняли выбор смазочных материалов до уровня советов директоров в панелях устойчивости. Объемы смазочных материалов малы по сравнению с топливом, но каждый килограмм замененной биоразлагаемой жидкости снижает выбросы Scope 3 и уменьшает обязательства, связанные с разливами. Энергетические компании, такие как TotalEnergies, публикуют каталоги биоразлагаемых смазок и гидравлических масел, которые согласуются с системами учета выбросов клиентов[3]TotalEnergies, "Biodegradable Lubricants for Environmental Protection," lubricants.totalenergies.com . Потребительские бренды подчеркивают выбор смазочных материалов в отчетах об устойчивости, превращая то, что когда-то было чисто техническим расходным материалом, в репутационный актив, который влияет на оценочные карты поставщиков в автомобильных, упаковочных и логистических цепочках создания стоимости.

Спрос на долговечные биосмазки для редукторов морских ветряных установок

Турбины, расположенные в 20-50 км от берега, сталкиваются с высокой влажностью, солевыми брызгами и дорогостоящей логистикой обслуживания. Операторы поэтому указывают смазки, способные к многолетним интервалам повторного смазывания и мгновенному биоразложению в случае утечек. Технический документ Shell подтверждает, что смазки, соответствующие EAL, достигают измеримых сокращений незапланированных визитов технического обслуживания и простоев, связанных с коррозией, для операторов ветроэнергетики. При прогнозируемом удвоении глобальной мощности морской ветроэнергетики до 2030 года поставщики редукторов и поворотных подшипников совместно тестируют смазки, усиленные эфирами, чтобы зафиксировать гарантии, создавая премиальную нишу в более широком рынке биолубрикантов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая цена биолубрикантов по сравнению с обычными смазочными материалами | -0.8% | Глобально, сильнее в чувствительных к цене рынках | Среднесрочная перспектива (2-4 года) |

| Ограничения окислительной и термической стабильности | -0.4% | Глобально, особенно в высокотемпературных применениях | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченный срок хранения биолубрикантов | -0.3% | Глобально, большее влияние в удаленных цепочках поставок | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая цена биолубрикантов по сравнению с обычными смазочными материалами

Средние отпускные цены на гидравлические масла на основе эфиров остаются в 1,5-2,5 раза выше эквивалентов минеральных масел группы II, отражая более высокие затраты на сырье, меньшие размеры партий и специализированные пакеты присадок. Академические обзоры подтверждают, что до улучшения эффекта масштаба стоимость остается решающим барьером за пределами регулируемых ниш. Конечные пользователи с тонкой операционной маржой, такие как небольшие рыболовные флоты или независимые металлообрабатывающие мастерские, часто откладывают принятие, если только законодательство или клиентские контракты не требуют биоразлагаемых марок. Хотя прогнозируется сужение дельты затрат по мере роста объемов производства и созревания технологий переработки отработанного масла в эфиры, ценообразование будет давить на CAGR рынка биолубрикантов в среднесрочной перспективе.

Ограничения окислительной и термической стабильности

Молекулы растительного масла содержат множественные двойные связи, ускоряющие окисление и повышающие вязкость при устойчивых температурах выше 100°C. Рецензируемые исследования подтверждают, что даже эпоксидированные или переэтерифицированные масла с трудом соответствуют длинным интервалам замены в горячих промышленных редукторах без тяжелого легирования антиоксидантами. Хотя наночастичные присадки и смеси синтетических эфиров смягчают проблему, каждый корректирующий шаг добавляет сложность состава и стоимость, ограничивая проникновение в сталелитейные заводы, бумажные машины и другие высокотемпературные среды.

Сегментарный анализ

По типу продукции: гидравлические жидкости лидируют в экологическом переходе

Трансмиссионные и гидравлические жидкости командовали 31,19% рынка биолубрикантов в 2024 году и прогнозируются к росту с CAGR 3,58% до 2030 года. Этот прогресс равнозначен наибольшей доле размера рынка биолубрикантов среди категорий продукции и отражает строгие правила предотвращения утечек в лесозаготовительных харвестерах, портовых кранах и речных земснарядах. Поскольку эти системы могут сбрасывать десятки литров при каждом отказе, операторы охотно платят премии за легко биоразлагаемые марки, которые сокращают обязательства по очистке и защищают чувствительные водно-болотные угодья. Прорывы в присадках - такие как специально разработанные антизадирные химии без цинка - теперь поддерживают 5000-часовые интервалы замены даже при колеблющихся нагрузках, убеждая OEM переключать заводские заправочные жидкости на биолинии.

Смазки, моторные масла и металлообрабатывающие жидкости вместе формируют быстро диверсифицирующийся кластер. Смазки в частности выигрывают от развертывания морской ветроэнергетики, поскольку корпуса подшипников часто находятся в метрах над водой, а пути утечек трудно контролировать. Металлообрабатывающие жидкости набирают популярность внутри прецизионных обрабатывающих центров, где низкая токсичность тумана повышает безопасность рабочих. Во всех категориях поставщики все чаще продают составы, специфичные для применения, а не универсальные "зеленые" заменители, стратегия, которая укрепляет показатели переключения и закрепляет долгосрочные клиентские контракты.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По отрасли конечного потребителя: автомобильный сектор стимулирует рост объемов

Сегмент автомобильной и транспортной отрасли представлял 35,96% доли рынка биолубрикантов в 2024 году и прогнозируется к росту с CAGR 3,67% до 2030 года, сохраняя лидерство по объемам. Производители электромобилей указывают охлаждающие жидкости и трансмиссионные масла на основе эфиров для достижения сертификаций по пожарной безопасности и переработке, усиливая спрос. Автопарки грузовиков и автобусов в коридорах с регулированием выбросов принимают биоразлагаемые гидравлические масла для подъемных ворот и цилиндров сбора мусора, чтобы избежать муниципальных штрафов. Поскольку эта клиентская база составляет наибольшую долю размера рынка биолубрикантов, даже маргинальные движения поглощения материально сдвигают общий тоннаж.

Тяжелое оборудование занимает второе место, движимое лесным хозяйством и сельским хозяйством, где разливы напрямую влияют на качество почвы. Производство ветровой энергии следует близко, с турбинами, потребляющими премиальные биосмазки для редукторов и питч-систем. Предприятия пищевой промышленности ценят нетоксичные, не оставляющие пятен эфирные жидкости для зон случайного контакта, в то время как металлообрабатывающие мастерские ссылаются на преимущества меньшего запотевания и запаха. Каждая отличительная матрица соблюдения и производительности побуждает поставщиков поддерживать широкие, адаптированные портфели, а не универсальные предложения.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По типу базового масла: синтетические эфиры наступают на растительные масла

Растительные масла доминировали с 87,21% размера рынка биолубрикантов в 2024 году, отражая обширные глобальные поставки производных сои, рапса и пальмы. Тем не менее их молекулярная ненасыщенность ограничивает службу при экстремальных температурах, заставляя составителей чрезмерно обрабатывать антиоксидантами. Синтетические эфиры сокращают разрыв, растя с CAGR 5,91% с 2025 по 2030 год. Эти созданные в лаборатории молекулы обеспечивают температуры застывания ниже -45°C и сопротивляются образованию лака выше 120°C, открывая возможности авиационной гидравлики, арктической добычи и высокоскоростных редукторов.

Смешанные стратегии становятся все более распространенными: низковязкий полиальфаолефин (PAO) улучшает поведение при холодном пуске, в то время как насыщенный комплексный эфир обеспечивает биоразлагаемость, результируя в композитной жидкости, которая соответствует правилам EAL и спецификациям производительности OEM. Эфиры животных жиров остаются нишевыми, ценными в нишевых применениях формовки металлов, где естественная полярность усиливает граничную смазку.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Северная Америка лидировала на рынке биолубрикантов с 36,19% долей в 2024 году. Правоприменение Общего разрешения США для судов в сочетании с прогрессивными практиками лесного хозяйства в Канаде обеспечивает стабильную установленную базу EAL-совместимого оборудования через водные пути и лесные угодья. Горнодобывающие компании переоснащают самосвалы и буры биоразлагаемыми гидравлическими жидкостями в рамках соглашений по рекультивации шахт, тенденция, освещенная журналом North American Mining. Высокая техническая грамотность и плотные дистрибьюторские сети дополнительно облегчают конверсии.

Азиатско-Тихоокеанский регион, самый быстрорастущий регион с CAGR 4,45%, показывает расходящуюся национальную динамику. Китай инвестирует в отечественные мощности по производству эфиров и исследования присадок для снижения зависимости от импортных составов. Lanxess сообщает о растущем спросе на экологически оптимизированные присадки для металлообработки в китайских и юго-восточно-азиатских машиностроительных кластерах. Япония направляет исследования и разработки биолубрикантов в высокоточную робототехнику, тогда как сельскохозяйственный сектор Индии засевает объемный рост через биоразлагаемые гидравлические масла для тракторов, предотвращающие загрязнение полей. Морские ветряные фермы вдоль восточного побережья Китая и Тайваньского пролива принимают премиальные биосмазки для минимизации экологического риска в течение 25-летних циклов эксплуатации.

Европа поддерживает зрелый, но инновационный рынок, подкрепленный схемой экомаркировки ЕС. Германия и северные страны стимулируют поглощение в лесозаготовительных харвестерах и гидроэлектростанциях. Международная конференция по трибологии и устойчивой смазке 2025 года в Лейпциге выделила химии биоразлагаемых веществ нового поколения, адаптированные для целей циркулярной экономики. Южная Америка и Ближний Восток и Африка коллективно формируют блок раннего принятия. Поглощение часто совпадает с многонациональными инфраструктурными проектами - такими как бразильские ветряные фермы или опреснительные установки Персидского залива - где иностранные инвесторы накладывают ESG-пункты, требующие биоразлагаемых смазочных материалов.

Конкурентная среда

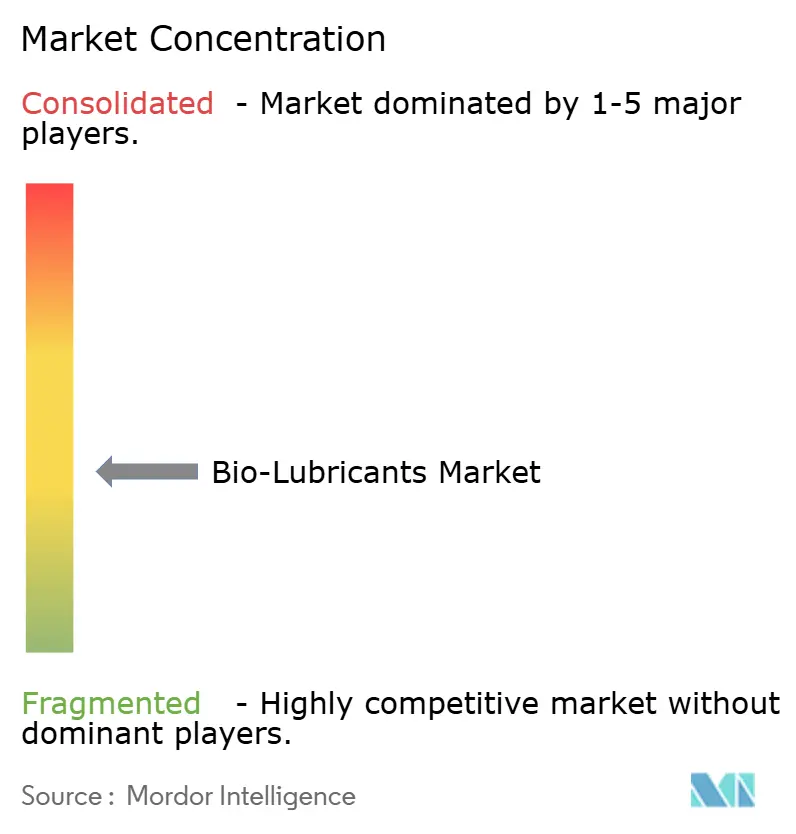

Рынок биолубрикантов поддерживает умеренно фрагментированную структуру, при этом нефтяные мейджоры, химические конгломераты и специализированные независимые компании конкурируют за долю рынка. В то время как супер-мейджоры извлекают выгоду из интегрированного контроля сырья и глобальных дистрибьюторских сетей, нишевые компании поддерживают свои позиции, разрабатывая смеси, которые соответствуют местным регулированиям и климатическим требованиям. Компании дифференцируются через премиальные предложения производительности, лидерство в затратах через вертикальную интеграцию и специализацию применений, при этом фирмы, такие как JAX, фокусируются на конкретных сегментах, таких как морские применения. Патентный анализ указывает на доминирование Китая в экологически безвредных смесях присадок, в то время как американские компании генерируют значительные лицензионные роялти на международном уровне. Рыночные возможности существуют в охлаждающих жидкостях трансмиссий электромобилей и биоразлагаемых базовых маслах, при этом стартапы разрабатывают процессы энзиматической этерификации, хотя проблемы масштабирования сохраняются в отрасли, которая объединяет устоявшихся поставщиков и инновационные фирмы.

Лидеры индустрии биолубрикантов

-

BP p.l.c.

-

Exxon Mobil Corporation

-

FUCHS

-

Shell plc

-

TotalEnergies SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Lubrication Engineers приобрела RSC Bio Solutions, компанию, специализирующуюся на высокоэффективных биоразлагаемых смазочных технологиях. Это приобретение укрепляет присутствие Lubrication Engineers на рынке биолубрикантов.

- Январь 2025: FUCHS завершила приобретение Boss Lubricants GmbH & Co. KG, немецкой компании, занимающейся разработкой, производством и дистрибуцией смазочных материалов, включая биолубриканты. Это приобретение укрепляет продуктовый портфель FUCHS на расширяющемся рынке биолубрикантов.

Область глобального отчета по рынку биолубрикантов

Биолубриканты - это функциональные жидкости, полученные из растительных масел и эфиров. Биолубриканты могут помочь снизить загрязнение ливневых вод, вызванное утечками тормозных, гидравлических и моторных жидкостей. Они используются в тяжелой технике, такой как железнодорожные фланцы, направляющие цепных пил и двухтактные двигатели, для снижения трения между поверхностями из-за их экологически чистых и биоразлагаемых свойств. В отличие от биолубрикантов, смазочные материалы на нефтяной основе часто приводят к раздражению кожи.

Рынок биолубрикантов сегментирован по типу продукции, конечному потребителю и географии. По типу продукции рынок сегментирован на моторное масло, трансмиссионные и гидравлические жидкости, металлообрабатывающие жидкости, общие промышленные масла, трансмиссионные масла, смазки и технологические масла. По конечному потребителю рынок сегментирован на энергетику, автомобильную и другие виды транспорта, тяжелое оборудование, пищевую и напитки, металлургию и металлообработку, химическое производство и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы в 15 странах основных регионов.

Для каждого сегмента определение размера рынка и прогнозы выполнены на основе выручки (млн долларов США).

| Моторное масло |

| Трансмиссионные и гидравлические жидкости |

| Металлообрабатывающие жидкости |

| Общее промышленное масло |

| Трансмиссионное масло |

| Смазка |

| Технологическое масло |

| Другие типы продукции |

| Энергетика |

| Автомобильная и другие виды транспорта |

| Тяжелое оборудование |

| Пищевая и напитки |

| Металлургия и металлообработка |

| Химическое производство |

| Другие отрасли конечного потребителя |

| Растительные масла |

| Животные жиры |

| Синтетические эфиры |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Моторное масло | |

| Трансмиссионные и гидравлические жидкости | ||

| Металлообрабатывающие жидкости | ||

| Общее промышленное масло | ||

| Трансмиссионное масло | ||

| Смазка | ||

| Технологическое масло | ||

| Другие типы продукции | ||

| По отрасли конечного потребителя | Энергетика | |

| Автомобильная и другие виды транспорта | ||

| Тяжелое оборудование | ||

| Пищевая и напитки | ||

| Металлургия и металлообработка | ||

| Химическое производство | ||

| Другие отрасли конечного потребителя | ||

| По типу базового масла | Растительные масла | |

| Животные жиры | ||

| Синтетические эфиры | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка биолубрикантов?

Рынок биолубрикантов составляет 782,59 килотонн в 2025 году.

Насколько быстро будет расти рынок биолубрикантов до 2030 года?

Прогнозируется достижение 927,68 килотонн к 2030 году, регистрируя CAGR 3,46%.

Какой продуктовый сегмент держит наибольшую долю рынка биолубрикантов?

Трансмиссионные и гидравлические жидкости держат 31,19% доли и остаются самой быстрорастущей категорией.

Почему синтетические эфиры набирают популярность?

Синтетические эфиры обеспечивают превосходную термическую стабильность и низкотемпературную текучесть, растя с CAGR 5,91%.

Какой регион лидирует в принятии биолубрикантов?

Северная Америка лидирует с 36,19% долей из-за строгих экологических регулирований, таких как Общее разрешение США для судов.

Что сдерживает более широкое принятие биолубрикантов?

Высокая цена биолубрикантов по сравнению с обычными смазочными материалами, ограничения окислительной стабильности при высоких температурах и более короткий срок хранения коллективно замедляют поглощение, особенно на чувствительных к стоимости рынках.

Последнее обновление страницы: