Размер и доля рынка грузоперевозок и логистики Швеции

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2017 - 2023 |

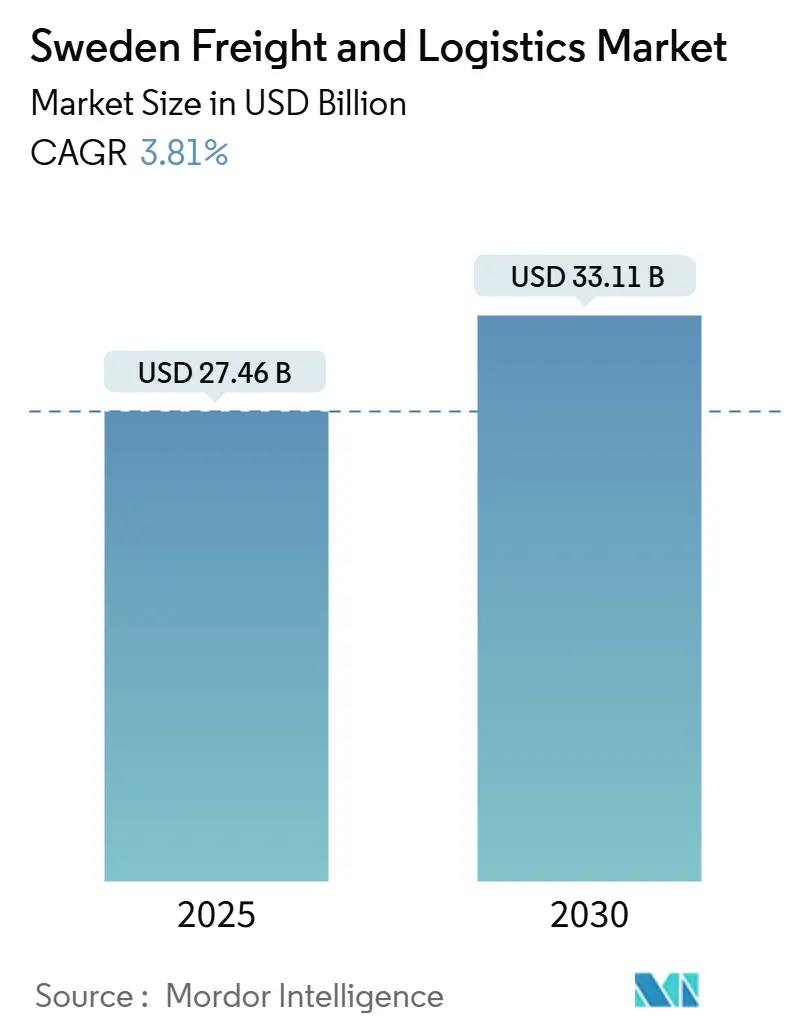

| Размер Рынка (2025) | 27.46 Миллиардов долларов США |

| Размер Рынка (2030) | 33.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.81% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузоперевозок и логистики Швеции от Mordor Intelligence

Размер рынка грузоперевозок и логистики Швеции оценивается в 27,46 млрд долл. США в 2025 году и, согласно прогнозам, увеличится до 33,11 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 3,81% (2025-2030 гг.). Рост обусловлен устойчивыми инвестициями в инфраструктуру, ускоряющейся электрификацией тяжелого транспорта и быстрым внедрением автоматизации складов. Прочные торговые связи с остальной Европой поддерживают спрос, в то время как увеличение пропускной способности порта Гётеборг привлекает дополнительные морские грузопотоки. Воздушные грузоперевозки, хотя и небольшие по объему, быстро развиваются благодаря экспорту высокотехнологичной продукции и росту трансграничных посылок электронной коммерции. Между тем, объемы железнодорожных перевозок начинают расти, поскольку углеродное ценообразование переориентирует грузы с автомобильных дорог, а плотная сеть посылочных автоматов облегчает ограничения последней мили в крупных городах.

Ключевые выводы отчета

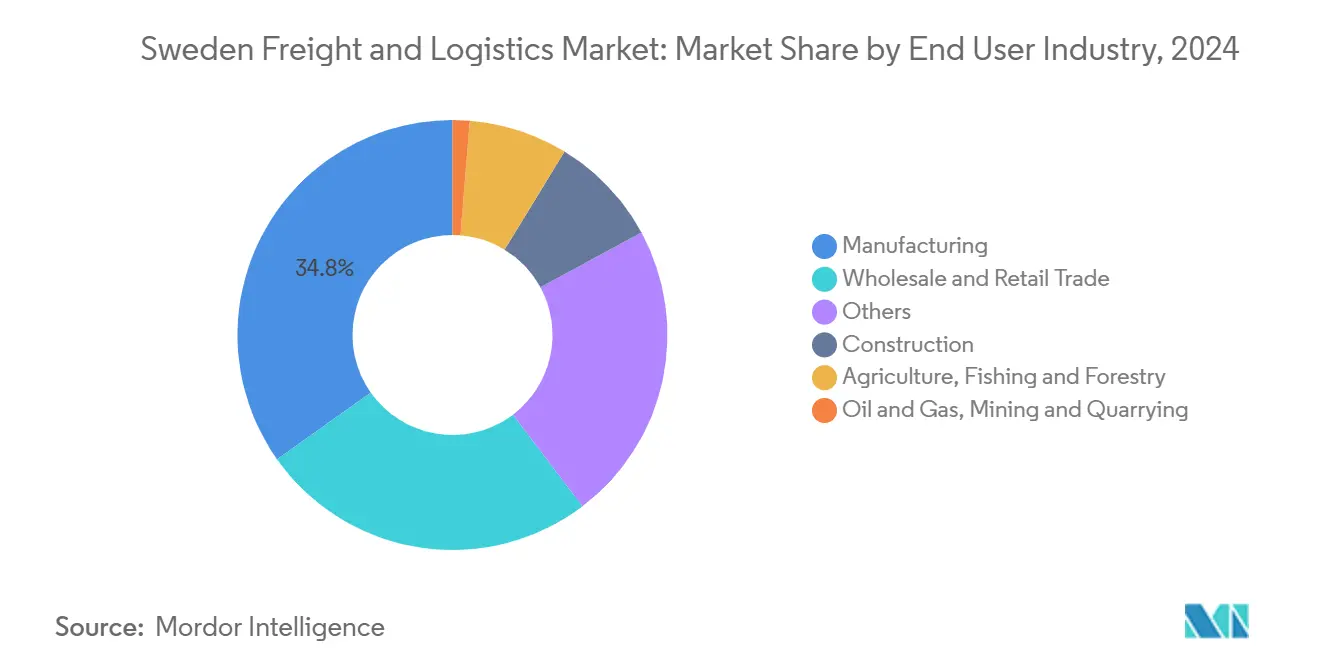

- По отраслям конечных пользователей производство лидировало с 34,80% доли рынка грузоперевозок и логистики Швеции в 2024 году, в то время как оптовая и розничная торговля, согласно прогнозам, покажет самый высокий среднегодовой темп роста 4,08% в период с 2025 по 2030 год.

- По логистическим функциям сегмент грузовых перевозок лидировал с 63,45% размера рынка грузоперевозок и логистики Швеции в 2024 году; сегмент курьерских, экспресс и посылочных услуг (CEP) развивается быстрее всего, при этом международные CEP-услуги ожидают роста со среднегодовым темпом роста 4,54% в период с 2025 по 2030 год.

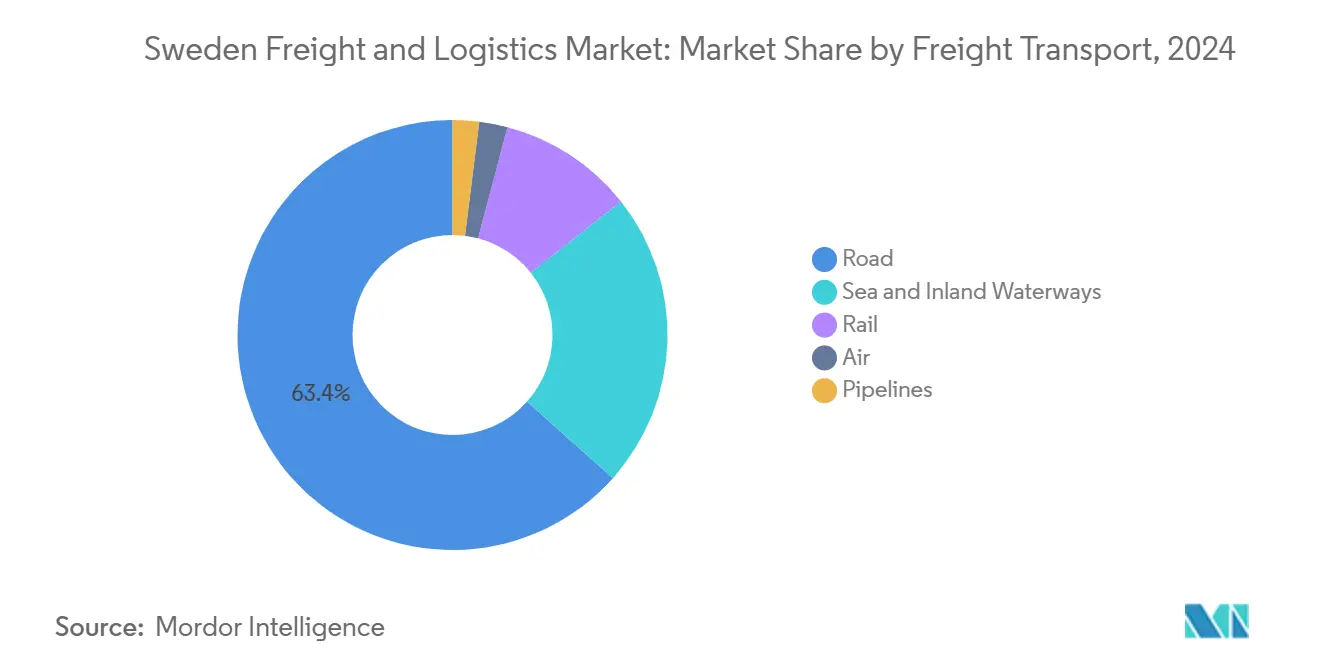

- По видам грузового транспорта автомобильные грузоперевозки занимали 63,41% доли выручки в 2024 году, в то время как воздушные грузоперевозки, согласно прогнозам, зарегистрируют самый высокий среднегодовой темп роста 4,29% в период с 2025 по 2030 год.

- По сегменту CEP внутренние доставки захватили 63,88% доли выручки в 2024 году; ожидается, что стоимость международных CEP будет расти со среднегодовым темпом роста 4,54% в период с 2025 по 2030 год.

- По типу складирования и хранения нетемпературные склады составили 91,76% доли выручки в 2024 году, в то время как температурные склады, согласно прогнозам, будут расширяться со среднегодовым темпом роста 3,66% в период с 2025 по 2030 год.

- По услугам экспедирования грузов морские и внутренние водные пути доминировали с 70,77% доли выручки в 2024 году и ожидаемым самым быстрым ростом со среднегодовым темпом роста 4,04% в период с 2025 по 2030 год.

Тенденции и аналитика рынка грузоперевозок и логистики Швеции

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные инвестиции в зеленые грузовые коридоры и электрифицированные автодорожные сети | +1.0% | Национальный, с концентрацией вдоль основных автомагистралей E20 и E4 | Долгосрочный (≥ 4 лет) |

| Расширение пропускной способности порта Гётеборг для поддержки экспортоориентированных отраслей | +1.1% | Западная Швеция, с эффектами распространения по всей стране | Среднесрочный (2-4 года) |

| Переход грузов с автомобильного на железнодорожный транспорт, обусловленный углеродным налогообложением и политикой ЕС 'Fit-for-55' | +0.8% | Национальный, с акцентом на основные грузовые коридоры | Среднесрочный (2-4 года) |

| Растущее внедрение автоматизации складов и робототехники для компенсации дефицита рабочей силы | +0.6% | Городские центры (Стокгольм, Гётеборг, Мальмё) | Среднесрочный (2-4 года) |

| Цифровизация управления грузоперевозками и решения видимости в реальном времени | +0.5% | Национальный, особенно городская логистика | Краткосрочный до среднесрочного (1-4 года) |

| Рост объемов посылок, ускоряющий спрос на доставку последней мили по всей Швеции | +0.4% | Национальный, с концентрацией в городских и пригородных районах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Государственные инвестиции в зеленые грузовые коридоры и электрифицированные автодорожные сети

Швеция планирует электрифицировать 2000 км автомагистралей с высокой интенсивностью движения к 2030 году, включая первую в мире постоянную электрическую дорогу на коридоре E20[1]Euronews Staff, "Sweden Builds the World's First Permanent Electrified Road," euronews.com . Динамическая зарядка сократит батарейные блоки грузовиков на 71%, снизив вес и стоимость транспортных средств. Поскольку автомобильные грузовые перевозки занимали 63,41% доли сегмента грузовых перевозок в 2024 году, электрификация коридоров призвана изменить структуру затрат для операторов дальних перевозок и ускорить внедрение тяжелых электромобилей.

Расширение пропускной способности порта Гётеборг для поддержки экспортоориентированных отраслей

Терминал Арендал 2, завершенный в 2024 году стоимостью 60 млн евро (66,21 млн долл. США), добавляет 144 000 м² причальной и складской площади, поднимая годовую обработку контейнеров значительно выше рекордных 914 000 TEU, установленных в 2023 году. Модернизация железнодорожных путей теперь позволяет 240 поездов в день, что в три раза превышает предыдущий лимит. Углубленный фарватер порта расширяет состав судов и закрепляет рост рынка грузоперевозок и логистики Швеции, поддерживая экспортоориентированных производителей.

Переход грузов с автомобильного на железнодорожный транспорт, обусловленный углеродным налогообложением и политикой ЕС 'Fit-for-55'

Включение судоходства в Европейскую систему торговли выбросами (ETS) и более высокие сборы с пользователей дорог делают железнодорожный транспорт более конкурентоспособным по стоимости. Исследования прогнозируют рост стоимости морского топлива на 11-42% в пределах Европейской экономической зоны, побуждая грузоотправителей направлять грузы с более высокой плотностью на железную дорогу. Национальные цели по сокращению выбросов парниковых газов дополнительно поддерживают этот поворот, хотя аналитики предупреждают, что стимулы должны опережать декарбонизацию автомобильного парка.

Растущее внедрение автоматизации складов и робототехники для компенсации дефицита рабочей силы

Инвентаризация 50 крупных розничных торговцев показывает заметный сдвиг в сторону систем 'товар к человеку', автономных мобильных роботов и цифровых двойников, при этом интенсивность автоматизации должна резко возрасти к 2030 году. Кадровые пробелы, особенно в стареющих сельских районах, стимулируют спрос на автоматизированное хранение и извлечение, поскольку операторы обеспечивают уровень обслуживания, несмотря на прогнозируемую нехватку 410 000 рабочих.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения пропускной способности на ключевых линиях железнодорожных грузоперевозок (Северный треугольник), вызывающие задержки | -0.6% | Основные железнодорожные коридоры, соединяющие Стокгольм, Гётеборг и Мальмё | Среднесрочный (2-4 года) |

| Высокие логистические затраты из-за дальних расстояний и низкого использования обратной загрузки на севере | -0.4% | Северная Швеция (регион Норрланд) | Долгосрочный (≥ 4 лет) |

| Нехватка водителей, усугубляемая стареющей рабочей силой и ограничительными правилами миграции | -0.3% | Национальный, с большим воздействием в сельских районах | Среднесрочный (2-4 года) |

| Забастовки в портах и нарушения профсоюзов, влияющие на пропускную способность контейнеров | -0.3% | Портовые города (в основном Гётеборг) | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения пропускной способности на ключевых линиях железнодорожных грузоперевозок, вызывающие задержки

Железнодорожный транспорт перевозит значительно меньшую долю национальных грузов, частично из-за того, что коридор Северного треугольника не имеет слотов для растущих грузовых потоков. Железнодорожная линия Мальмбанан для перевозки железной руды пострадала от множественных сходов в 2023 году, останавливая торговлю на недели. Хотя 165 млрд шведских крон (16,35 млрд долл. США) было выделено на модернизацию железных дорог до 2033 года, отраслевые группы утверждают, что расходы недостаточны по сравнению с необходимыми 280 млрд шведских крон (27,74 млрд долл. США) для устранения критических узких мест[2]Swedish Transport Administration, "National Transport Infrastructure Plan 2022-2033," trafikverket.se.

Высокие логистические затраты из-за дальних расстояний и низкого использования обратной загрузки на севере

Низкая плотность заставляет грузовики возвращаться пустыми по северным маршрутам, увеличивая удельные затраты на 25-40% выше национального среднего[3]OECD, "International Trade in the Wake of Multiple Shocks," oecd.org . Транспорт составляет до 18% производственных расходов для лесохозяйственных и горнодобывающих компаний, снижая конкурентоспособность до завершения железнодорожной связи Ботнического коридора в следующем десятилетии.

Сегментный анализ

По отраслям конечных пользователей: производство стимулирует спрос на логистику

Производственный сегмент занимал наибольшую долю около 34,80% в 2024 году на рынке грузоперевозок и логистики Швеции. Автомобильные, машиностроительные и высокотехнологичные производители направляют значительные объемы через Гётеборг и интермодальные депо, требуя четко определенных по времени мультимодальных решений. Ожидается, что сегмент оптовой и розничной торговли будет расти быстрее всего со среднегодовым темпом роста 4,08% в прогнозе (2025-2030 гг.), сигнализируя о том, что всплески посылок онлайн-торговли будут постепенно сокращать разрыв. Строительство опирается на массовые перевозки цемента, стали и проектных грузов, связанных со строительством зеленой энергетики. Сельское хозяйство, рыболовство и лесное хозяйство, сильный экспорт целлюлозы через Гётеборг сохранил устойчивость потоков, несмотря на глобальные колебания цен. Горнодобывающая промышленность и энергетика поддерживают специализированную железнодорожную и портовую инфраструктуру на севере.

Перспективы роста различаются по вертикалям. Производство продолжает переоборудование для электрифицированной мобильности и низкоуглеродных металлов, стимулируя спрос на входящие аккумуляторные элементы и исходящие готовые транспортные средства. Оптовая и розничная торговля использует посылочные автоматы и услуги доставки в тот же день для улучшения предложений клиентам. Строительная логистика выигрывает от государственного финансирования электрифицированных автомагистралей и расширения портов. Ресурсные секторы зависят от надежности железных дорог; любые нарушения переводят высокотоннажную руду обратно на дороги, создавая нагрузку на цели устойчивости. В целом, 8 из 10 скандинавских потребителей теперь взвешивают устойчивость при покупке, заставляя грузоотправителей во всех вертикалях декарбонизировать распределение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По логистическим функциям: грузовые перевозки доминируют, в то время как курьерские, экспресс и посылочные услуги (CEP) ускоряются

Грузовые перевозки генерировали 63,45% от общих доходов на рынке грузоперевозок и логистики Швеции в 2024 году. Автомобильные грузоперевозки оставались королем, обрабатывая коротко-дистанционные паллеты, сборные грузы и температурное распределение продуктов питания. Морские и внутренние водные грузоперевозки выиграли от прямых азиатских линий, заходящих в Гётеборг. Железнодорожные грузоперевозки получили долю там, где производители зеленой стали подписали форвардные контракты на безуглеродную железнодорожную транспортировку. Воздушные грузоперевозки малы, но стратегически важны для высокотехнологичной электроники и срочных запчастей, ожидается рост со среднегодовым темпом роста 4,29% с 2025 по 2030 год. Сегмент CEP захватил значительную долю выручки от общих доходов благодаря электронной коммерции и предложениям доставки на следующий день через границу. Экспедирование грузов консолидируется, поскольку глобальные посредники приобретают нишевых скандинавских брокеров для масштабирования цифровых инструментов бронирования. Сегмент складирования и хранения является центром испытаний автоматизации; нетемпературные помещения доминируют с 91,76% долей сегмента в 2024 году.

Тренды маржи варьируются. Автомобильные перевозчики сталкиваются с более высокими капитальными затратами при электрификации автопарков, однако более низкие расходы на топливо и обслуживание компенсируют некоторые затраты. Морские линии должны учитывать сборы ETS, подталкивая их к СПГ, метанолу или биодизелю. Операторы воздушных грузов встраивают доплаты за устойчивое авиационное топливо в крупнейшие ворота Скандинавии. Экспедиторы объединяются для финансирования платформ видимости, которые могут охватывать каждый вид транспорта. Операторы складов значительно инвестируют в робототехнику, обменивая более высокие капитальные затраты на экономию рабочей силы и улучшенную пропускную способность.

По курьерским, экспресс и посылочным услугам: электронная коммерция изменяет сети доставки

В сфере CEP внутренние посылки составили 63,88% доли выручки в 2024 году. Международные потоки, хотя и меньшие, согласно прогнозам, обгонят внутренние со среднегодовым темпом роста 4,54% (2025-2030 гг.). Заказы электронной коммерции превратились в 243 миллиона посылок только для PostNord в 2023 году, рост на 6% год к году. Потребители ценят выбор: 59% хотят выбирать способ доставки, и предпочтение посылочных автоматов выросло до 20% в 2023 году с 5% четырьмя годами ранее. Домашняя доставка по-прежнему предпочитается 68% покупателей, но только 42% торговцев предоставляют ее, оставляя белое пространство для инноваторов.

Конкуренция ожесточенная. PostNord занимала наивысшую долю сегмента в 2023 году, за ней следовала DHL со второй по величине долей сегмента. Deutsche Bahn/DB Schenker, UPS и FedEx каждая занимают доли в низких однозначных числах. Консолидация неизбежна: поглощение DSV DB Schenker в 2025 году расширяет трансграничную пропускную способность посылок. Технология является решающей на текущем рынке. AI-улучшенный сортировщик PostNord в Розерсберге увеличивает почасовую пропускную способность на 70%, повышая точность до 99,8%. Операторы спешат электрифицировать фургоны последней мили, чтобы удовлетворить мандаты чистого воздуха городов.

По складированию и хранению: автоматизация трансформирует операции

Нетемпературные здания составили 91,76% доли выручки сегмента в 2024 году, поскольку экспорт Швеции склоняется к бумаге, машинам и потребительским товарам. Доля рынка грузоперевозок и логистики Швеции для автоматизированных решений растет, поскольку розничные торговцы развертывают технологию 'товар к человеку' для обработки распространения артикулов. Средняя проникновение автоматизации, согласно прогнозам, удвоится к 2030 году. Пример: логистическая недвижимость в Бористе переходила из рук в руки в 2024 году, ценимая за свою сетку AutoStore и нагрузку на пол 12 тонн.

Температурное складирование, ожидается, будет расти со среднегодовым темпом роста 3,66% (2025-2030 гг.), обслуживает фармацевтику и процветающий сектор замороженных продуктов. Приобретение EQT Constellation Cold Logistics подчеркивает аппетит частного капитала к температурным узлам. Операторы модернизируются до природных хладагентов и стремятся к сертификациям BREEAM для привлечения многонациональных арендаторов, которые обещают научно обоснованные цели.

По виду грузового транспорта: гибкость автомобильного транспорта встречает устойчивость железных дорог

Автомобильные грузоперевозки составили 63,41% доли выручки в 2024 году. Их охват разбросанных городов остается непревзойденным, особенно для скоропортящихся товаров и посылок домашней доставки. Ожидается рост автомобильных грузоперевозок по мере того, как зарядные коридоры снижают общую стоимость владения для электрических грузовиков с батареями. Морские и внутренние водные грузоперевозки были закреплены глубоководными связями Гётеборга и балтийскими ро-ро линиями Stena Line. Железнодорожные грузоперевозки могли бы вырасти в стоимости, если бы модернизация пропускной способности в Северном треугольнике поспевала за спросом. Ожидается, что воздушные грузоперевозки захватят самый высокий среднегодовой темп роста 4,29% в период с 2025 по 2030 год, движимые полупроводниковым оборудованием и биотехнологическими отправками, которые ценят скорость выше стоимости.

Конкурентоспособность железных дорог зависит от инфраструктурных работ, финансируемых в рамках национального плана на 165 млрд шведских крон (16,35 млрд долл. США). Грузоотправители готовы переключить грузы высокой плотности, как только будут гарантированы пути блок-поездов. Автомобильные перевозчики планируют сократить выбросы вдвое к 2030 году через смесь электрических автопарков и биогаза. Морские операторы готовятся передать затраты ETS, но также пилотируют бункеровку зеленым метанолом. Рост воздушных грузов остается привязанным к грузовой емкости на межконтинентальных пассажирских рейсах; восстановление расписания после пандемии является попутным ветром.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По экспедированию грузов: морское доминирование на фоне модальной интеграции

Экспедирование грузов морским и внутренним водным транспортом представляло 70,77% доли выручки в 2024 году, отражая экспортный профиль Швеции тяжелых и объемных товаров. Размер рынка грузоперевозок и логистики Швеции для экспедирования грузов морским и внутренним водным транспортом прогнозируется со среднегодовым темпом роста 4,04% с 2025 по 2030 год, чему способствуют интегрированные цифровые платформы, которые соединяют морские и последние мили. Экспедирование воздушных грузов обслуживает цепи поставок 'точно в срок' в электронике и науках о жизни. Остальное покрывает таможенное оформление, проектные грузы и консультации по цепи поставок.

Консолидация быстрая. Logwin купил Infranordic Shipping в конце 2024 года для укрепления скандинавского охвата и интеграции решений TMS. Покупатели ищут масштаб для доступа к видимости в реальном времени, отслеживанию CO₂ и модулям соответствия. Экспедиторы также обеспечивают блоки пропускной способности железных дорог как хедж против доплат морской ETS.

Географический анализ

Западная Швеция, закрепленная Гётеборгом, является ведущими логистическими воротами страны. Порт обработал 57% национальной пропускной способности контейнеров и зарегистрировал 5% рост объема в первом полугодии 2024 года. Соседние модернизации железных дорог утроили ежедневные слоты поездов, соединяя экспортно-тяжелые кластеры в Йёнчёпинге и Вестра-Гёталанде. Продолжающееся углубление фарватера принимает более крупные суда, готовые к СПГ, укрепляя рынок грузоперевозок и логистики Швеции как незаменимый скандинавский узел.

Стокгольм-Маларенский бассейн принимает крупнейший потребительский охват Швеции. Распределительные центры вокруг Эшильстуны и Вестероса поддерживают доставку посылок на следующий день по столичному региону. Растущий спрос на выбор стимулирует инвестиции в сайты микро-выполнения и сети посылочных автоматов. Игроки электронной коммерции развертывают AI-планирование спроса для минимизации пиков городского трафика, сохраняя при этом обещания обслуживания. Близость к расширяющемуся грузовому фартуку Арланды поддерживает критически важный по времени импорт фармацевтики и моды, предназначенный для центральношведских бутиков.

Юг, включая Мальмё, использует мост Эресунд для направления торговли в Данию и континентальную Европу. Копенгаген-Мальмё порт сообщил о 12% росте грузов в 2023 году и обеспечил финансирование зеленого порта ЕС в размере 44 млн евро (48,56 млн долл. США). Инвесторы в недвижимость продолжают добавлять устойчивые логистические парки рядом с коридором E6, привлеченные спросом на трансграничное выполнение. Экспорт садоводства Сконе генерирует обратную загрузку для рефрижераторных грузовиков, иначе возвращающихся пустыми с северных рынков.

Конкурентная среда

Рынок грузоперевозок и логистики Швеции включает смесь глобальных интеграторов и специализированных региональных операторов. Поглощение DSV DB Schenker на 15,7 млрд долл. США в апреле 2025 года поднимает датскую группу в высший эшелон скандинавских поставщиков услуг и открывает синергии затрат до 770 млн долл. США ежегодно. PostNord остается одним из ведущих лидеров CEP; его платформа сортировки цифрового двойника повышает пропускную способность на 6-8%, сокращая при этом частоту ошибок, сохраняя свое преимущество на рынке посылок с сжимающейся маржой. DHL, еще один значительный игрок на рынке, продемонстрировал свои зеленые учетные данные, открыв логистический центр на солнечной энергии в Эребру в январе 2025 года.

Региональные претенденты вырезают ниши. Bring нацелен на полную доставку посылок без ископаемого топлива к 2025 году и уже сообщает о 51% сокращении CO2 по сравнению с уровнями 2012 года. Instabee использует агрегацию на основе приложений для сопоставления доставок с расписанием потребителей, откалывая городскую долю у действующих компаний. Инвесторы в недвижимость, такие как Storebrand и EQT, направляют капитал в автоматизированные и температурные склады, позволяя 3PL масштабироваться без тяжелого напряжения баланса.

Стратегические сдвиги в сторону сквозного контроля. Многофункциональное предприятие A.P. Moller-Maersk стоимостью 45 млн долл. США в Торсвике объединяет складирование с контрактной логистикой, согласуясь с его целью получения половины групповых доходов от неокеанских услуг к 2030 году. Экспедиторы и перевозчики одинаково объединяют видимость, соответствие и варианты устойчивого топлива для удержания многонациональных грузоотправителей, ужесточающих отчетность Scope 3.

Лидеры отрасли грузоперевозок и логистики Швеции

-

DSV A/S (включая DB Schenker)

-

DHL Group

-

PostNord (включая PostNord Sverige AB)

-

A.P. Moller - Maersk (включая Maersk Sverige AB)

-

Green Cargo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Апрель 2025 года: DSV завершил свое приобретение DB Schenker за 14,22 млрд евро (15,69 млрд долл. США), создав логистического гиганта с доходом 37 млрд долл. США.

- Март 2025 года: A.P. Moller-Maersk открыл автоматизированный склад площадью 43 000 м² в Торсвике, работающий на 100% возобновляемых источниках энергии.

- Февраль 2025 года: PostNord ввел в эксплуатацию AI-управляемый сортировщик стоимостью 65 млн долл. США в Розерсберге, повысив пропускную способность до 40 000 посылок в час.

- Январь 2025 года: DHL открыл логистический центр площадью 25 000 м² BREEAM-Excellent в Эребру с солнечной выработкой 1,2 ГВт-ч.

Область отчета по рынку грузоперевозок и логистики Швеции

Грузоперевозки и логистика включают автомобильные, железнодорожные, морские и воздушные перевозки и вспомогательные услуги, такие как складирование, хранение, экспедирование грузов и таможенное посредничество для внутренней и международной торговли. Отчет предоставляет полный фоновый анализ шведского рынка грузоперевозок и логистики, который включает оценку экономики, обзор рынка, оценку размера рынка для критических сегментов, возникающие тенденции на рынке, рыночную динамику и ключевые профили компаний, охваченные в отчете. Отчет также охватывает воздействие COVID-19 на рынок.

Шведский рынок грузоперевозок и логистики сегментирован по функциям (грузовые перевозки, экспедирование грузов, складирование, услуги с добавленной стоимостью и другие функции) и конечным пользователям (производство и автомобилестроение, нефть и газ, горнодобывающая промышленность и добыча полезных ископаемых, сельское хозяйство, рыболовство и лесное хозяйство, строительство, дистрибутивная торговля (оптовые и розничные сегменты - включая FMCG), и другие конечные пользователи (телекоммуникации, фармацевтика и т.д.).

Отчет предлагает размер рынка и прогнозы для рынка грузоперевозок и логистики Швеции в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Производство |

| Нефть и газ, горнодобывающая промышленность и добыча полезных ископаемых |

| Оптовая и розничная торговля |

| Прочие |

| Курьерские, экспресс и посылочные услуги (CEP) | По типу назначения | Внутренние |

| Международные | ||

| Экспедирование грузов | По виду транспорта | Воздушный |

| Морские и внутренние водные пути | ||

| Прочие | ||

| Грузовые перевозки | По виду транспорта | Воздушный |

| Трубопроводы | ||

| Железнодорожный | ||

| Автомобильный | ||

| Морские и внутренние водные пути | ||

| Складирование и хранение | По температурному контролю | Нетемпературные |

| Температурные | ||

| Прочие услуги | ||

| По отраслям конечных пользователей | Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | |||

| Производство | |||

| Нефть и газ, горнодобывающая промышленность и добыча полезных ископаемых | |||

| Оптовая и розничная торговля | |||

| Прочие | |||

| По логистическим функциям | Курьерские, экспресс и посылочные услуги (CEP) | По типу назначения | Внутренние |

| Международные | |||

| Экспедирование грузов | По виду транспорта | Воздушный | |

| Морские и внутренние водные пути | |||

| Прочие | |||

| Грузовые перевозки | По виду транспорта | Воздушный | |

| Трубопроводы | |||

| Железнодорожный | |||

| Автомобильный | |||

| Морские и внутренние водные пути | |||

| Складирование и хранение | По температурному контролю | Нетемпературные | |

| Температурные | |||

| Прочие услуги | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка грузоперевозок и логистики Швеции в 2025 году?

Он составляет 27,46 млрд долл. США и, согласно прогнозам, достигнет 33,11 млрд долл. США к 2030 году, что подразумевает среднегодовой темп роста 3,81% (2025-2030 гг.).

Какой вид грузового транспорта занимает наибольшую долю?

Автомобильные перевозки доминируют с долей 63,41% в 2024 году благодаря гибкому охвату последней мили.

Какой самый быстрорастущий сегмент в грузовых перевозках?

Воздушные грузоперевозки лидируют с ожидаемым среднегодовым темпом роста 4,29% между 2025 и 2030 годами, движимые экспортом высокотехнологичной продукции и электронной коммерцией.

Кто являются ведущими игроками CEP в Швеции?

PostNord лидирует с 34,38% долей рынка, за ним следуют DHL с 19,65% и Posten Bring.

Как электрификация формирует грузовой транспорт?

Правительственные планы электрифицировать 2000 км автомагистралей и пилотные дороги с динамической зарядкой призваны снизить эксплуатационные расходы для тяжелых электромобилей и сократить выбросы на коридорах дальних перевозок.

Какие вызовы ограничивают рост железнодорожных грузоперевозок?

Узкие места пропускной способности на коридоре Северного треугольника и пробелы в финансировании модернизации путей задерживают модальный переход с дорог на железные дороги.

Последнее обновление страницы: