Размер и доля мирового рынка хирургических простыней и халатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

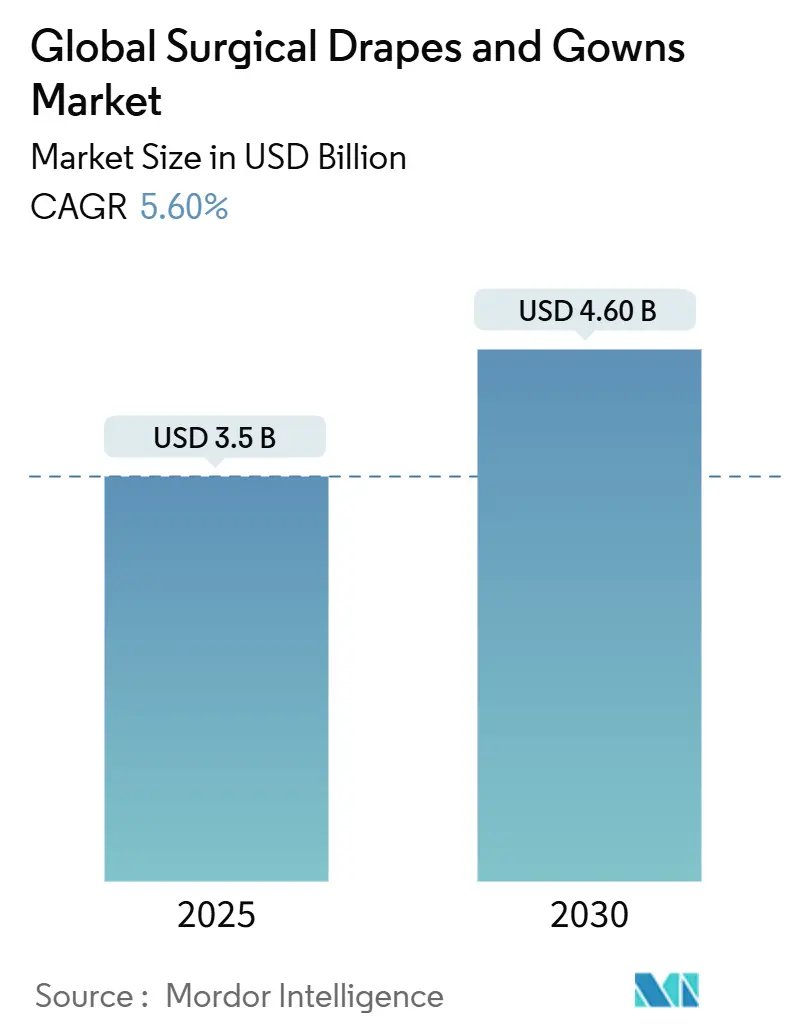

| Размер Рынка (2025) | 3.5 Миллиардов долларов США |

| Размер Рынка (2030) | 4.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

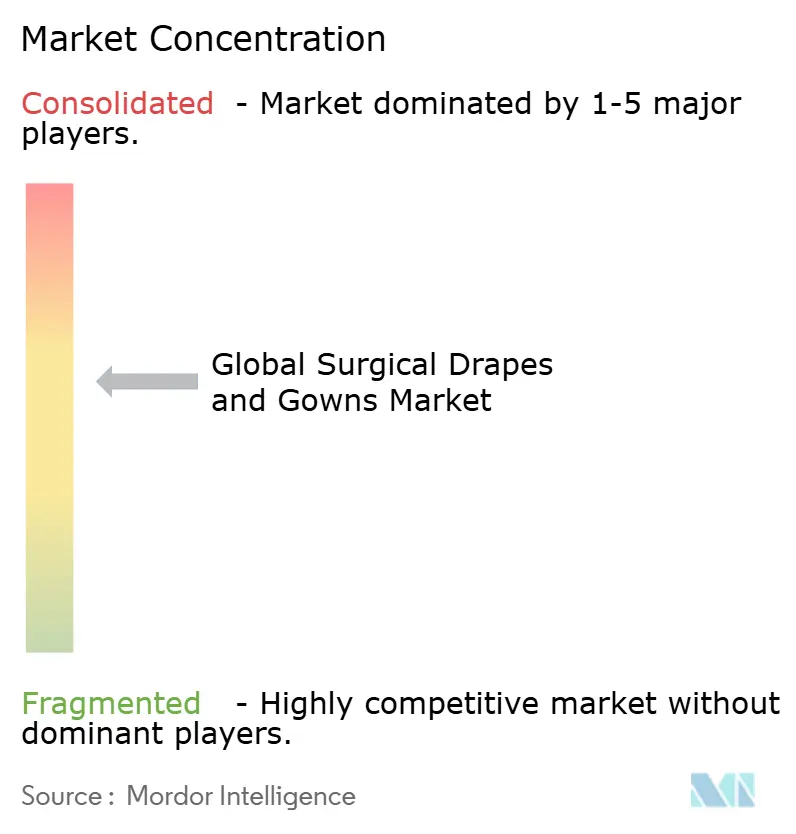

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ мирового рынка хирургических простыней и халатов от Mordor Intelligence

Размер рынка хирургических простыней и халатов оценивается в 3,50 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,60 млрд долл. США к 2030 году, увеличиваясь на 5,60% в год в течение прогнозируемого периода. Этот рост поддерживается объемами хирургических случаев, которые восстановились выше допандемического уровня, а также ускоренным проникновением категорий более высокой защиты как в развитых, так и в развивающихся системах здравоохранения. Одноразовые изделия по-прежнему доминируют в выручке, но разрыв в производительности с передовыми многоразовыми изделиями сокращается, привнося метрики стоимости жизненного цикла в повседневные разговоры о закупках. Новый вывод, полученный из представленных фактов, заключается в том, что системы здравоохранения начинают составлять тендерные документы, которые оценивают экологические характеристики с тем же весом, что и закупочную цену, сдвиг, который эффективно повышает устойчивость от "желательной" до "обязательной". Мировой рынок хирургических простыней и халатов теперь отражает двойную цель: обеспечение безопасности операционных и поддержка больниц в достижении их целей по нулевым выбросам, что в значительной степени отсутствовало в прошлых тендерных процессах.

Ключевые выводы отчета

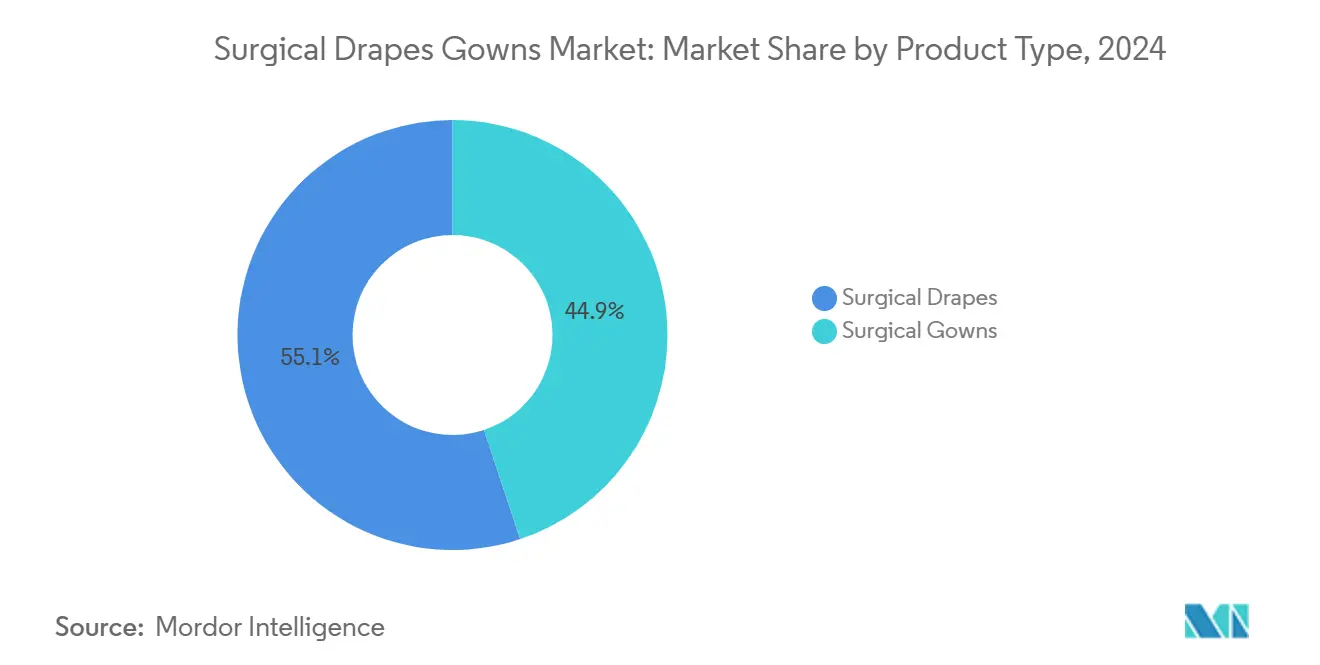

- По типу продукта хирургические простыни занимали наибольшую долю рынка в 55,1% в 2024 году, в то время как хирургические халаты представляют наиболее быстрорастущий сегмент с прогнозируемым среднегодовым темпом роста 7,9% до 2030 года.

- По материалу нетканые ткани заняли 82,4% выручки в 2024 году; ожидается, что биоосновные и перерабатываемые полимеры будут расти быстрее всего со среднегодовым темпом роста 11,4% до 2030 года.

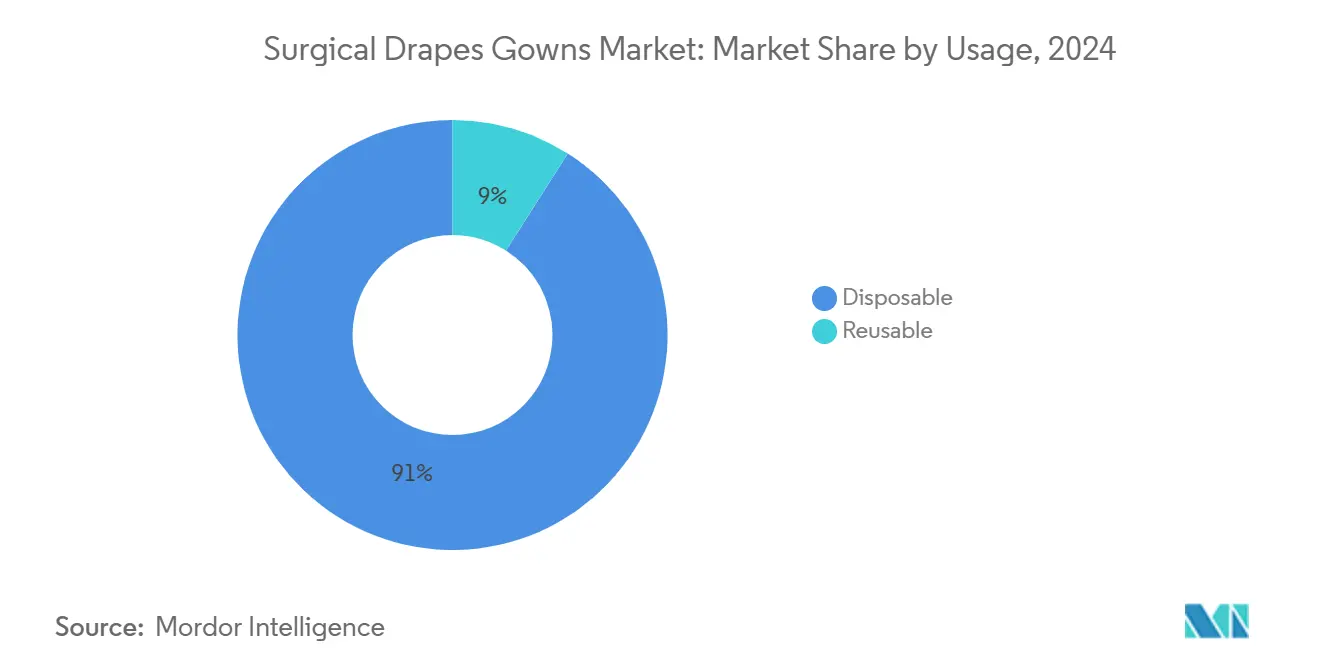

- По использованию одноразовые предложения доминировали с долей 91,0% в 2024 году, тогда как многоразовые продукты готовы к наибольшему расширению, продвигаясь со среднегодовым темпом роста 8,6% до 2030 года.

- По уровню защиты продукты AAMI Уровня 3 лидировали с 40,3% рынка в 2024 году, в то время как AAMI Уровень 4, по прогнозам, зафиксирует самый сильный рост со среднегодовым темпом роста 9,8% до 2030 года.

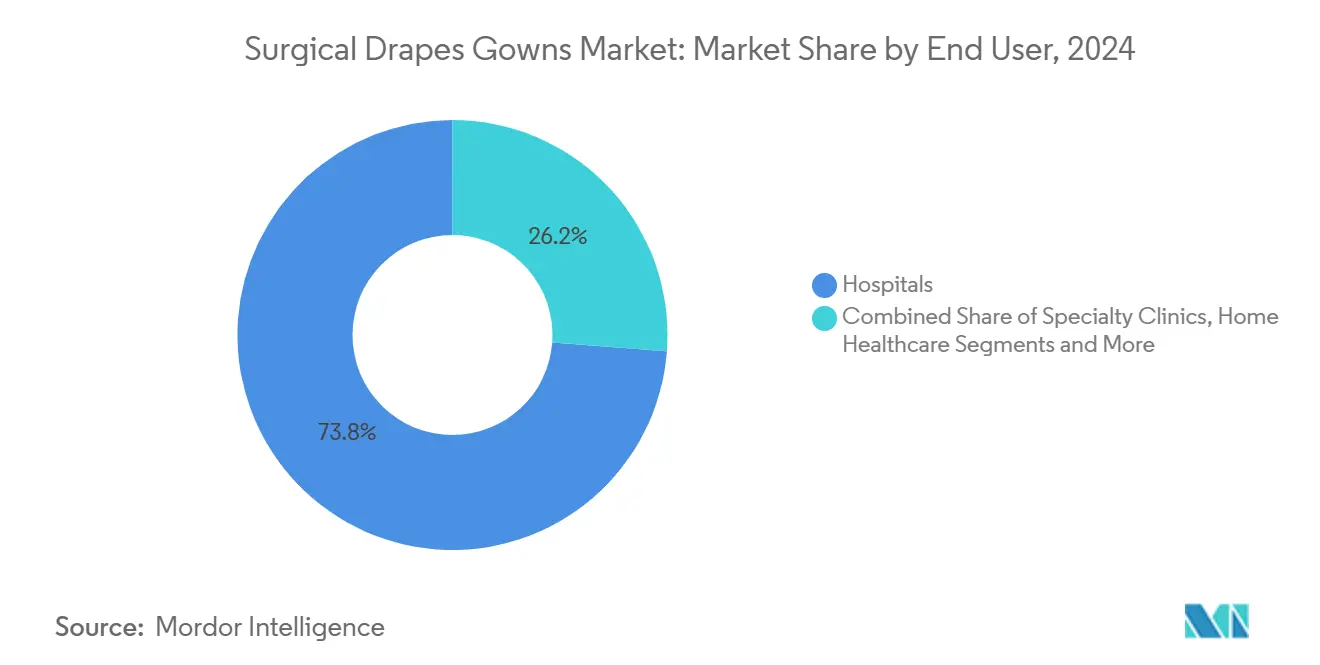

- По конечным пользователям больницы составили 73,8% продаж в 2024 году; прогнозируется, что амбулаторные хирургические центры покажут самый крутой рост, увеличиваясь со среднегодовым темпом роста 8,9% до 2030 года.

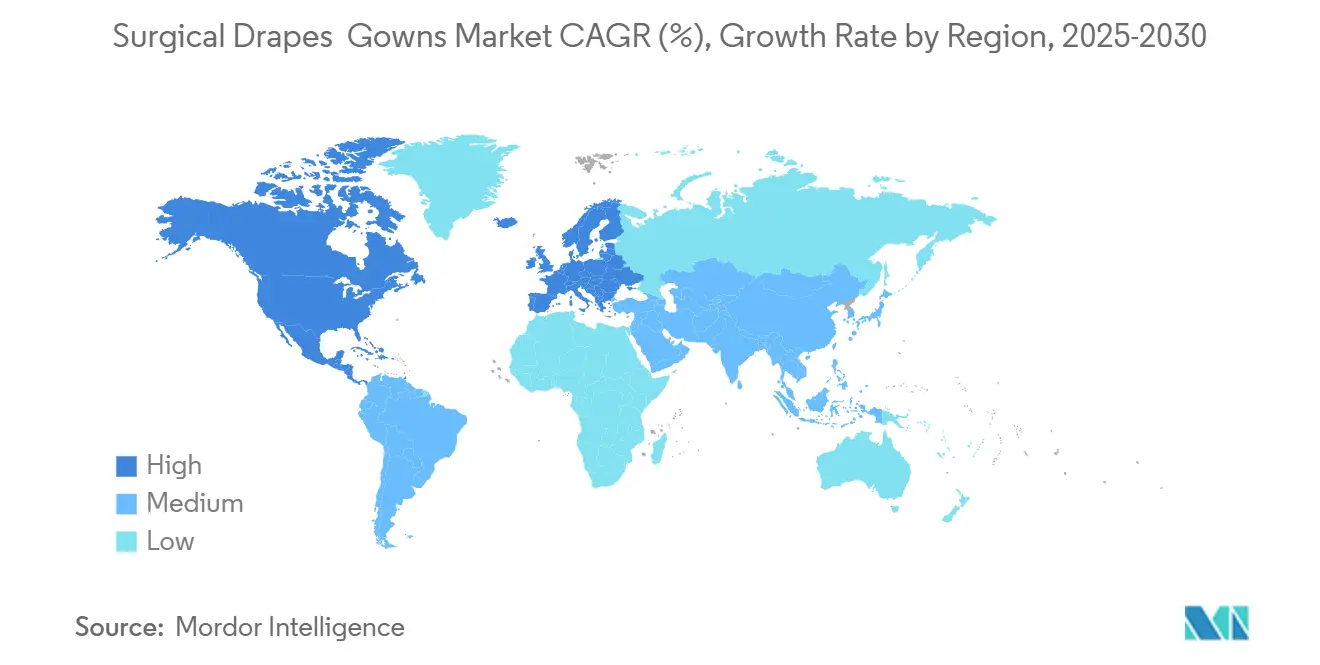

- По географии Северная Америка доминировала с долей 36,7% в 2024 году, однако ожидается, что Азиатско-Тихоокеанский регион будет расширяться самыми быстрыми темпами, зафиксировав среднегодовой темп роста 9,3% за тот же период.

Тенденции и аналитика мирового рынка хирургических простыней и халатов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Эскалация глобальных штрафов за внутрибольничные инфекции подталкивает больницы к рутинным аудитам дезинфекции поверхностей | +1,0 | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Расширение инфраструктуры здравоохранения, стимулирующее институциональные закупки | +0,9 | Ядро АТЭС, распространение на БВА | Среднесрочно (~ 3-4 года) |

| Сенсибилизация потребителей к гигиене после COVID, поддерживающая спрос в домашних хозяйствах и на рабочих местах | +0,7 | Глобально | Краткосрочно (≤ 2 лет) |

| Сдвиг НИОКР к составам с низким остатком и быстрым уничтожением, улучшающим циклы замены продукции | +0,6 | Глобально; ранние успехи в Северной Америке и ЕС | Среднесрочно (~ 3-4 года) |

| Обязательное соблюдение HACCP и FSMA, повышающее бюджеты дезинфекции на пищевых предприятиях СА и ЕС | +0,5 | Северная Америка и ЕС | Среднесрочно (~ 3-4 года) |

| Ускоренная урбанизация на развивающихся рынках, стимулирующая рост контрактной уборки | ~ +0,4 | Ядро АТЭС и города первого уровня ЛАТАМ | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Стареющая демография ускоряет объемы процедур выше допандемического уровня

Растущая мировая когорта 65+ напрямую трансформируется в более высокую хирургическую пропускную способность, при этом авторитетные хирургические организации подтверждают, что пожилые пациенты теперь составляют заметно большую долю процедур[1]Американский колледж хирургов, 'Хирургическая помощь пожилым взрослым', Бюллетень. Рыночная импликация - это устойчивый рост для простыней, предлагающих усиленные критические зоны, способные справляться с длительным воздействием биологических жидкостей, распространенным в ортопедии и сердечно-сосудистой хирургии. Наблюдение, вытекающее из демографических данных, заключается в том, что стареющая физиология часто удлиняет оперативное время, тем самым нагружая параметры прочности на растяжение и сопротивления проникновению простыней больше, чем раньше, подталкивая больницы к указанию передовых барьерных тканей.

Инициативы всеобщего медицинского страхования стимулируют расширение государственных больниц

Национальные программы в Азиатско-Тихоокеанском регионе и частях Латинской Америки продолжают открывать кластеры недавно построенных операционных комплексов. Эти дополнения немедленно конвертируются в заказы на покупку стандартных простыней и халатов AAMI Уровня 2-3, которые можно надежно поставлять в больших объемах. Практический вывод заключается в том, что многие первоначальные покупатели предпочитают соглашение о единой поставочной рамке для снижения логистической сложности, динамика, которая вознаграждает поставщиков, готовых создать местные заводы стерилизации и отделки рядом с конечными пользователями, тем самым сокращая сроки поставки и импортные пошлины.

Протоколы контроля инфекций после COVID повышают требования к барьерной производительности

Более строгие руководящие принципы от организаций, таких как Центры по контролю и профилактике заболеваний[2]Нимали Стоун, 'Обновление CDC по части первой проекта обновления руководящих принципов изоляционных мер предосторожности: предотвращение передачи инфекционных агентов в медицинских учреждениях', Блог безопасного здравоохранения, www.cdc.gov, формализовали повышенные барьерные стандарты в операционных средах. Внедрение одежды AAMI Уровня 3 и 4 теперь представляет более половины рыночной стоимости, неоспоримый поворот к уровням премиальной защиты. Связанный вывод заключается в том, что Уровень 3 вскоре может стать базовым в третичных больницах, подталкивая поставщиков к дальнейшим инновациям в комфорте и воздухопроницаемости, чтобы более высокая защита не переводилась в тепловую нагрузку для хирургического персонала.

Инновации биоосновных материалов решают проблемы устойчивости

Наука о полимерах продвинулась до точки, где волокна биологического происхождения могут соответствовать жидкостному сопротивлению традиционных синтетических материалов, существенно снижая воплощенный углерод. Пилотные испытания в нескольких регионах показывают, что переход на биоосновные простыни требует минимальных изменений рабочего процесса, делая внедрение более легким для учреждений, чем полный переход на многоразовые. Примечательный вывод заключается в том, что как только ценовой паритет приближается в узкой полосе, больницы, преследующие публичные обязательства по выбросам, могут ускорить биоосновные варианты, создавая новую волну объема для поставщиков, сосредоточенных на возобновляемом сырье.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Проблемы повреждения поверхности чувствительного медицинского оборудования, ограничивающие использование хлора и альдегидов | −0,6 | Северная Америка и ЕС третичные больницы | Краткосрочно (≤ 2 лет) |

| Появление УФ-C и электростатических технологий, предлагающих альтернативы без химикатов | −0,5 | Глобально; самое быстрое внедрение в Северной Америке и ЕС | Среднесрочно (~ 3-4 года) |

| Усиливающиеся экологические химические регуляции в ЕС и Калифорнии, сокращающие составы с высоким содержанием ЛОС | −0,4 | ЕС и западное побережье США | Краткосрочно (≤ 2 лет) |

| Волатильность цен на спирт и хлор-щелочное сырье, сжимающая маржу производителей | −0,3 | Глобально; наивысшая чувствительность в АТЭС и ЛАТАМ | Долгосрочно (≥ 5 лет |

| Источник: Mordor Intelligence | |||

Воздействие на окружающую среду усиливает контроль одноразовых продуктов

Системы здравоохранения, подлежащие обязательной отчетности по углероду Области 3, начали рассчитывать последствия парниковых газов от одноразовых пакетов. Внутренние аудиты предполагают, что одноразовые барьерные продукты составляют значимую долю углеродного выхода операционной, понимание, которое теперь всплывает в обсуждениях, проводимых комитетами анализа стоимости. Логический вывод заключается в том, что будущие заявки могли бы потребовать раскрытия выбросов на уровне SKU, переходя закупки от переговоров по цене за единицу к сравнениям полного жизненного цикла, которые благоприятствуют гибридным или перерабатываемым решениям.

Регуляторная гармонизация создает глобальные вызовы соответствия

Выравнивание Управления по контролю за продуктами и лекарствами США с ISO 13485:2016, действующее с февраля 2026 года, и одновременное уточнение классификаций ANSI/AAMI PB70 ужесточили обязательства по документации и тестированию производительности. Производители, уже сертифицированные по обеим схемам, ожидают более гладкие трансграничные регистрации, тогда как более мелкие конвертеры могут выйти из более высоких уровней защиты из-за стоимости. Это предполагает приближающуюся концентрацию доли мирового рынка хирургических простыней и халатов среди компаний, способных распределить расходы на соответствие по более высоким объемам продаж.

Сегментный анализ

По типу продукта: хирургические простыни занимают основную долю рынка

Хирургические простыни будут представлять 55,1% размера мирового рынка хирургических простыней и халатов в 2024 году, подчеркивая их роль как основной защиты стерильного поля. Халаты, однако, расширяются быстрее со среднегодовым темпом роста 7,9%, поскольку клиницисты одинаково фокусируются на защите персонала и пациентов, заставляя одежду Уровня 3-4 захватывать увеличивающееся место на полках. Ясный вывод заключается в том, что производители халатов, предлагающие интегрированные интерфейсы рукав-перчатка, могли бы командовать премиальным ценообразованием, потому что они ограничивают промежутки, где обычно происходит проникновение жидкости.

Внутри простыней ортопедические варианты занимают наиболее значительную долю выручки, в то время как сердечно-сосудистые простыни продвигаются быстрее всего со среднегодовым темпом роста 8,2% из-за сложных кардиальных случаев, требующих индивидуальных фенестраций. Данные сигнализируют о возможности для модульных образцов простыней, которые могут быть быстро отрегулированы в соответствии с продолжительностью процедуры, давая учреждениям гибкость в управлении запасами без ношения избыточных SKU - операционный нюанс, готовый изменить инвентарные модели в индустрии мировых хирургических простыней и халатов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: нетканый полипропилен и SMS ткани доминируют на рынке

Нетканый полипропилен и SMS ткани доминируют с долей мирового рынка хирургических простыней и халатов 82,4% в 2024 году, ценимые за постоянные барьерные свойства и экономическую эффективность. Биоосновные и перерабатываемые полимеры, однако, показывают среднегодовой темп роста 11,4%, поскольку экологическая ответственность поднимается по стратегической повестке. Простой вывод заключается в том, что конкурентная дифференциация будет зависеть меньше от барьерных метрик, уже высоких по всем материалам, и больше от объективных валидаций устойчивости, таких как углеродная маркировка третьей стороны.

Традиционные тканые ткани сокращаются до доли 4,1%, но находят ниши в процедурах, где более легкие барьерные требования хорошо сочетаются с длительным сроком службы продукта. Ламинированные нетканые, составляющие 12,3%, остаются незаменимыми для интенсивных по жидкости хирургий, но сталкиваются с конкурентным давлением от более легких биоосновных композитов. Встроенный вывод заключается в том, что если производители ламината успешно включат биоразлагаемые задние листы, они могут остановить эрозию доли, удовлетворяя регуляторному толчку к более зеленым решениям.

По использованию: одноразовые занимают большинство рынка

Одноразовые форматы по-прежнему контролируют 91,0% рыночной стоимости 2024 года, отражая их проверенный послужной список в профилактике инфекций и упрощенной логистике. Многоразовые, тем не менее, ожидается, будут расти со среднегодовым темпом роста 8,6% на силе инфляции расходов, связанных с отходами, и обязательств по цикличности. Будущее внедрение будет кластеризоваться в регионах, где водоэффективная прачечная способность уже на месте, минимизируя экологические компромиссы, часто цитируемые как барьеры для принятия многоразовых.

Гибридные модели, где долговечный базовый лист сочетается с одноразовым абсорбирующим верхним слоем, привлекают внимание, потому что они сокращают массу отходов, поддерживая знакомство рабочего процесса театра. Эта эволюция предполагает, что различие между "одноразовым" и "многоразовым" может размыться в ближайшие годы, требуя от поставщиков инвестировать в модульные дизайнерские способности для захвата разнообразных институциональных предпочтений через ландшафт доли мирового рынка хирургических простыней и халатов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По уровню защиты: AAMI Уровень 3 лидирует на рынке

AAMI Уровень 3 лидирует в иерархии с долей рынка 40,3% в 2024 году, обеспечивая комфортный баланс между защитой и носкостью. Продукты Уровня 4 фиксируют надежный среднегодовой темп роста 9,8%, подталкиваемые увеличениями в высокожидкостной ортопедической и травматологической хирургии. Последующий вывод заключается в том, что больницы, стандартизирующиеся на более высоких уровнях даже для случаев умеренного риска, могли бы в конечном итоге постепенно отказаться от запасов Уровня 1 вообще, трансформируя базовые стратегии хранения по всей отрасли.

Уровень 2 занимает долю 28,7%, главным образом в минимально инвазивных или короткой продолжительности процедурах. Поскольку передовые лапароскопические техники сокращают окна воздействия, учреждения могли бы пересмотреть, может ли Уровень 2 быть частично заменен Уровнем 3 без избыточных затрат, путь решения, вероятно, подтолкнет общую кривую спроса вверх для среднего диапазона защитных предложений в индустрии мировых хирургических простыней и халатов.

По конечному пользователю: больницы командуют большинством рынка

Больницы командуют 73,8% размера мирового рынка хирургических простыней и халатов, выгадывая от централизованной силы закупок. Амбулаторные хирургические центры, однако, показывают самый быстрый среднегодовой темп роста 8,9%, поскольку динамика возмещения благоприятствует амбулаторной помощи. Вывод здесь заключается в том, что команды закупок ASC высоко ценят всеобъемлющие процедурные пакеты для ускорения оборота комнат, подталкивая поставщиков к объединению простыней, халатов и аксессуаров в процедурно-специфические комплекты.

Центры, принадлежащие врачам, особенно тяготеют к прогнозируемым по стоимости моделям подушевого финансирования, означая, что поставщики, которые могут объединить расходные материалы в планы подписки с фиксированной ценой, могут заблокировать многолетние потоки доходов. Эта контрактная инновация могла бы изменить канальную динамику, перемещая акцент с спотовой покупки на соглашения об уровне обслуживания через рынок мировых хирургических простыней и халатов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка поддерживает 36,7% долю мирового рынка хирургических простыней и халатов, благодаря высоким хирургическим нагрузкам и раннему принятию одежды Уровня 3-4. Поставщики США одновременно навигируют строгие обзоры FDA[3]Центр устройств и радиологического здоровья, 'Регулирование системы управления качеством: окончательное правило, изменяющее регулирование системы качества - часто задаваемые вопросы', Управление по контролю за продуктами и лекарствами США, www.fda.com и используют эти качественные марки для более гладкого проникновения на экспортные рынки. Понимание, извлеченное из этого сценария, заключается в том, что расходы на соответствие, хотя и высокие, эффективно создают экспортный аттестат, давая сертифицированным производителям отчетливое преимущество в регионах, принимающих аналогичные стандарты.

Азиатско-Тихоокеанский регион записывает самый высокий региональный среднегодовой темп роста 9,30%. Строительство больниц в Китае за пределами основных городов и стимулы Индии для местного производства медицинских тканей стимулируют массовые договоры о покупке для продуктов защиты среднего уровня. Вывод, возникающий здесь, заключается в том, что региональные производители, инвестирующие в стерилизацию в чистых помещениях на месте, получают немедленную достоверность в местных тендерах, ускоряя наращивание коренных мощностей и сдвигая долю мирового рынка хирургических простыней и халатов от импорта.

Европа занимает долю 28,4%, характеризуется сравнительно большим многоразовым следом из-за повышенных сборов за утилизацию и жестокого углеродного законодательства. Регуляция медицинских устройств ЕС ужесточила пороги сертификации, побуждая дистрибьюторов рационализировать базы поставщиков к меньшему количеству, но полностью соответствующим партнерам. Подразумеваемый вывод заключается в том, что инновация барьерных продуктов в Европе все больше проходит через призму анализа жизненного цикла; таким образом, поставщики, предлагающие валидированные схемы переработки или возврата, готовы собирать премиальные маржи даже под системами национального здравоохранения, сознательными к затратам.

Конкурентная среда

Вместе пять крупнейших компаний занимают примерно 45% доли мирового рынка хирургических простыней и халатов, указывая на смесь концентрации и пространства для специалистических участников. Консолидационные движения, такие как покупка Medline за 950 млн долл. США бизнеса хирургических решений Ecolab, подчеркивают стратегическую важность портфельной широты, охватывающей простыни, халаты, согревающие устройства и управление жидкостями. Ясный вывод заключается в том, что покупатели предпочитают меньше поставщиков, которые могут покрыть множественные потребности, подталкивая многопродуктовые синергии к фронту конкурентного позиционирования.

Акцент на инновации все больше на метриках устойчивости, а не чистой барьерной производительности, потому что большинство игроков верхнего уровня уже соответствуют требованиям Уровня 4. Компании, публично раскрывающие интенсивности углерода от колыбели до ворот для каждого SKU, замечают улучшенные оценки RFP, превращая прозрачность устойчивости в измеримое рыночное преимущество. Рыночный вывод заключается в том, что экологические раскрытия будут эволюционировать от конкурентного дифференциатора в тендерную предпосылку, тем самым поднимая входные барьеры для поздних последователей в индустрии мировых хирургических простыней и халатов.

Наука о материалах остается очагом, с антимикробными обработками, умными индикаторами влаги и мгновенно растворимыми корпусами стерильной упаковки, переходящими из пилотной в фазу масштабирования. Поставщики, интегрирующие эти атрибуты без повышения удельного веса, разблокируют инкрементальную стоимость для комитетов инфекционного контроля. Связанный вывод заключается в том, что портфели интеллектуальной собственности, покрывающие функциональные химии, могли бы стать решающими козырями в будущих слияниях, поскольку более крупные фирмы стремятся приобрести дифференцированное ноу-хау, а не только мощности.

Мировые лидеры индустрии хирургических простыней и халатов

3M

Cardinal Health

Medline Industries Inc.

Owens & Minor (Halyard Health)

Mölnlycke Health Care AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025: NatureWorks ввела в эксплуатацию пилотную линию спанлейса для высоколофтного PLA, предназначенного для хирургических простыней Уровня 3, сокращая сроки прототипирования и ускоряя выпуски устойчивых продуктов

- Январь 2025: Mölnlycke инициировала программу переработки полиэтиленовых задних пленок в избранных европейских больницах, обеспечивая обратную логистику, которая сокращает объемы сжигания и продвигает циркулярные материальные потоки.

- Ноябрь 2024: Lenzing расширила свою серию волокон LENZING Lyocell Dry двумя марками, адаптированными к медицинским нетканым материалам, обеспечивая более высокую абсорбцию при сохранении полной биоразлагаемости, тем самым позволяя биоосновные простыни Уровня 3.

- Август 2024: Medline завершила приобретение за 950 млн долл. США глобального бизнеса хирургических решений Ecolab. Сделка интегрирует семейство простыней Microtek и платформы температуры жидкости, усиливая способность Medline предлагать комплексные наборы расходных материалов для операционных.

Область отчета по мировому рынку хирургических простыней и халатов

Согласно области данного отчета, хирургические простыни используются во время операций для предотвращения контакта с микробами и поддержания стерильных поверхностей окружающей среды, оборудования и окружения пациента. Аналогично, хирургический халат - это средство индивидуальной защиты, предназначенное для ношения медицинским персоналом во время хирургических процедур для защиты как пациента, так и медицинского персонала от переноса микроорганизмов, биологических жидкостей и твердых частиц. Рынок хирургических простыней и халатов сегментирован по типу продукта (хирургические простыни (ортопедические простыни, простыни для акушерства и гинекологии, урологические простыни, сердечно-сосудистые простыни и прочие) и хирургические халаты), использованию (одноразовые, многоразовые), конечному пользователю (больницы, амбулаторные хирургические центры и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов. Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных мировых регионах.

| Хирургические простыни | Ортопедические простыни |

| Простыни для акушерства и гинекологии | |

| Урологические простыни | |

| Сердечно-сосудистые простыни | |

| Прочие специализированные простыни | |

| Хирургические халаты | Высокопроизводительные халаты (AAMI 3-4) |

| Стандартные халаты (AAMI 1-2) |

| Нетканые (SMS, спанлейс) |

| Ламинированные нетканые |

| Тканые (хлопок, полиэфирные смеси) |

| Биоосновные и перерабатываемые полимеры |

| Одноразовые |

| Многоразовые |

| AAMI Уровень 1 |

| AAMI Уровень 2 |

| AAMI Уровень 3 |

| AAMI Уровень 4 |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Домашнее здравоохранение и хоспис |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Хирургические простыни | Ортопедические простыни |

| Простыни для акушерства и гинекологии | ||

| Урологические простыни | ||

| Сердечно-сосудистые простыни | ||

| Прочие специализированные простыни | ||

| Хирургические халаты | Высокопроизводительные халаты (AAMI 3-4) | |

| Стандартные халаты (AAMI 1-2) | ||

| По материалу | Нетканые (SMS, спанлейс) | |

| Ламинированные нетканые | ||

| Тканые (хлопок, полиэфирные смеси) | ||

| Биоосновные и перерабатываемые полимеры | ||

| По использованию | Одноразовые | |

| Многоразовые | ||

| По уровню защиты | AAMI Уровень 1 | |

| AAMI Уровень 2 | ||

| AAMI Уровень 3 | ||

| AAMI Уровень 4 | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Домашнее здравоохранение и хоспис | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер мирового рынка хирургических простыней и халатов к 2030 году?

Прогнозируется, что рынок достигнет 4,60 млрд долл. США к 2030 году.

Какой регион в настоящее время лидирует по доле мирового рынка хирургических простыней и халатов?

Северная Америка занимает топовую позицию с примерно 36,7% долей.

Какой сегмент материала расширяется быстрее всего?

Биоосновные и перерабатываемые полимеры растут быстрее всего, зафиксировав оценочный среднегодовой темп роста 11,4%.

Почему продукты AAMI Уровня 4 приобретают важность?

Все более сложные и интенсивные по жидкости хирургии требуют наивысшей сертифицированной барьерной защиты для поддержания стандартов инфекционного контроля.

Как экологические регуляции влияют на решения о покупке?

Больницы теперь должны раскрывать выбросы углерода, связанные с одноразовыми медицинскими продуктами, подталкивая команды закупок к благоприятствованию вариантам с валидированными более низкими воздействиями жизненного цикла.

Последнее обновление страницы: