Размер и доля рынка серных удобрений

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.10 Миллиардов долларов США |

| Размер Рынка (2030) | 6.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.90% CAGR |

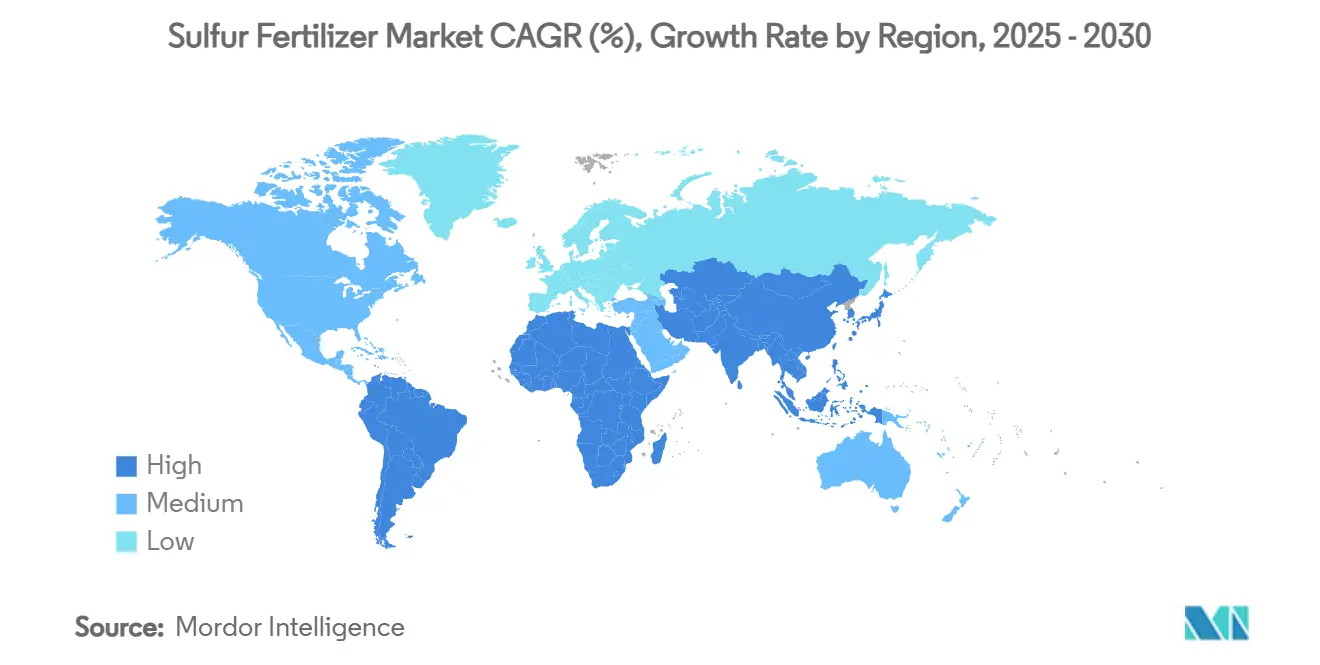

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

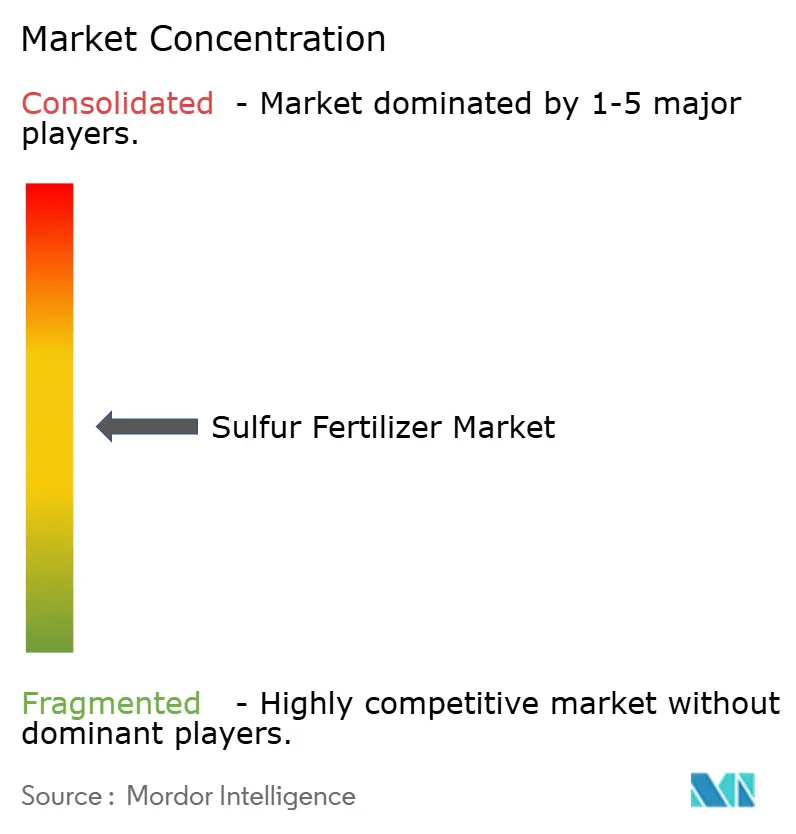

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка серных удобрений компанией Mordor Intelligence

Рынок серных удобрений достиг 5,1 млрд долл. США в 2025 году и, по прогнозам, поднимется до 6,5 млрд долл. США к 2030 году, развиваясь среднегодовым темпом роста 4,9% в течение прогнозного периода. Рост обусловлен резким снижением атмосферных отложений серы, которые упали более чем на 70% с 1990-х годов, оставляя почвы истощенными, а культуры все более отзывчивыми к внесению серы. Азиатско-Тихоокеанский регион лидирует в потреблении благодаря годовому использованию 48,9 млн метрических тонн удобрений в Китае и расширяющимся программам точного внесения удобрений в Индии. Африка представляет наиболее быстрорастущую региональную возможность, поскольку модернизация инфраструктуры и инициативы продовольственной безопасности ускоряют принятие сбалансированного питания питательными веществами. Импульс отрасли дополнительно поддерживается потоками десульфуризации нефтеперерабатывающих заводов, которые теперь обеспечивают более 60% всей элементарной серы, используемой в производстве удобрений, хотя предложение может сократиться всякий раз, когда снижаются маржи переработки.

Ключевые выводы отчета

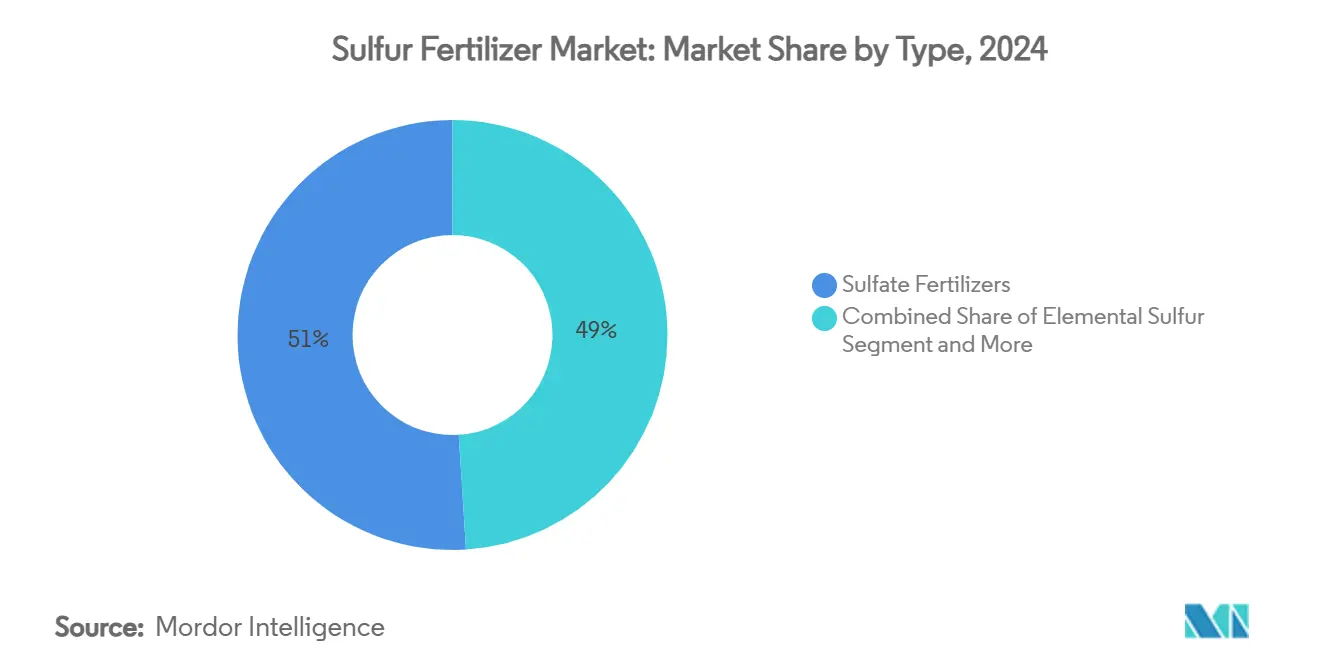

- По типу сульфатные удобрения лидировали с 51% доли рынка серных удобрений в 2024 году, в то время как элементарная сера, по прогнозам, будет расти со среднегодовым темпом роста 6,7% до 2030 года.

- По форме твердые продукты составили 70% доли рынка серных удобрений в 2024 году, тогда как жидкие составы развиваются со среднегодовым темпом роста 7,2% до 2030 года.

- По способу применения внесение в почву захватило 60% размера рынка серных удобрений в 2024 году, в то время как контролируемое высвобождение и покрытые гранулы представляют самый быстрый трек со среднегодовым темпом роста 8,0% до 2030 года.

- По культурам масличные и бобовые удерживали 40% доли рынка серных удобрений в 2024 году, в то время как фрукты и овощи, по прогнозам, будут расширяться со среднегодовым темпом роста 6,7% до 2030 года.

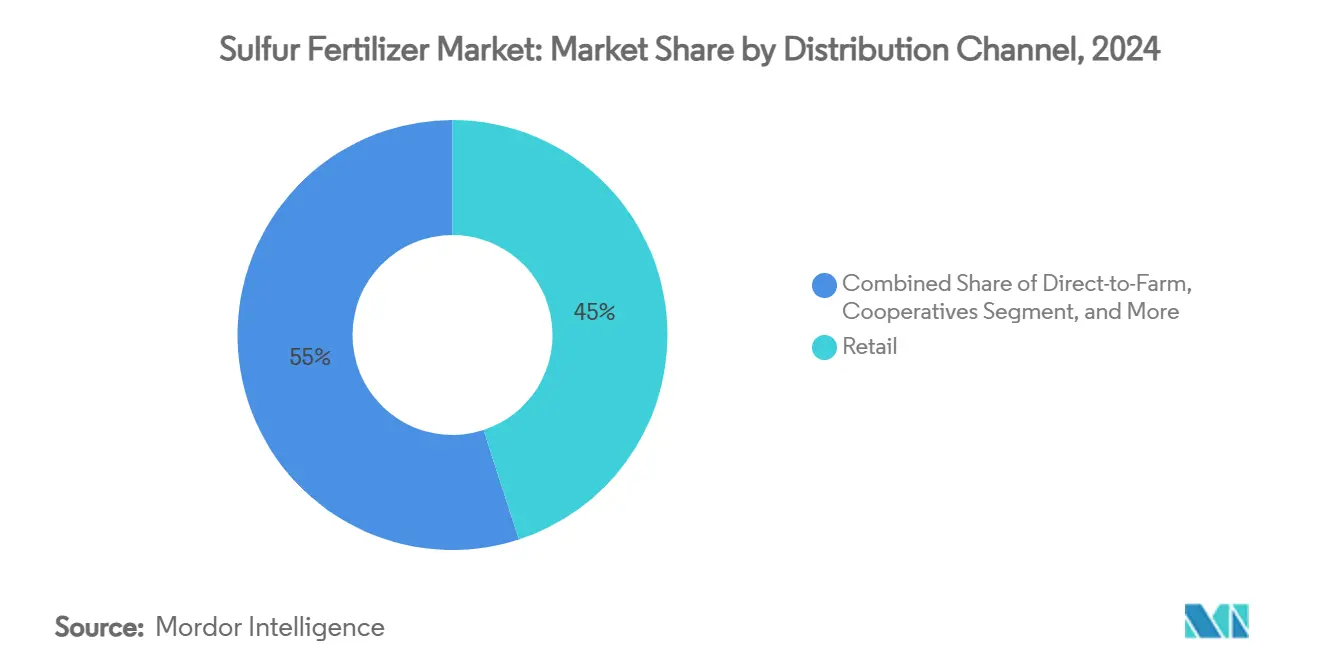

- По каналу распределения розничные дилеры обеспечили 45% мирового дохода в 2024 году, а онлайн-платформы готовы расти со среднегодовым темпом роста 9,1% до 2030 года.

- По географии Азиатско-Тихоокеанский регион доминировал с долей 37% в 2024 году, а Африка, по прогнозам, зафиксирует самый быстрый рост со среднегодовым темпом роста 6,4% до 2030 года.

- Пять крупнейших поставщиков контролировали 51% мирового дохода в 2024 году, с Nutrien, лидирующей с 14%, за которой следуют Yara International с 12% и Mosaic с 10%.

Мировые тенденции и аналитика рынка серных удобрений

Анализ влияния движущих сил

| Движущая сила | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит серы в почве | +1.2% | Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочная перспектива (2-4 года) |

| Рост посевных площадей и урожайности масличных культур | +0.9% | Северная Америка, Южная Америка, Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Государственные стимулы для устойчивого сельского хозяйства | +0.7% | Европа и Азиатско-Тихоокеанский регион, с распространением на Африку и Южную Америку | Среднесрочная перспектива (2-4 года) |

| Принятие мочевины с серным покрытием контролируемого высвобождения | +0.6% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Доступность извлеченной серы из установок десульфуризации | +0.4% | Ближний Восток и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Платформы точного внесения питательных веществ на основе ИИ | +0.3% | Северная Америка и Европа, раннее внедрение в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит серы в почве

Анализы почвы показывают, что уровни серы упали на 30-50% за последние три десятилетия, поскольку правила качества воздуха удалили сульфатные аэрозоли, делая серу четвертым наиболее ограничивающим урожайность питательным веществом после азота, фосфора и калия. Культуры, которые получают 30-45 килограммов серы на гектар, показывают прирост урожайности пшеницы на 15-25% вместе с более высоким содержанием белка в зерне. Интенсивно возделываемые регионы с низким содержанием органического вещества наиболее уязвимы, и специальные тест-наборы теперь позволяют фермерам картографировать дефициты до начала сезона. Эта способность является основным двигателем рынка серных удобрений, поскольку она преобразует скрытые недостатки питательных веществ в измеримый спрос. Мониторы урожайности на коммерческих кукурузных фермах теперь фиксируют падения урожайности на участках до 18%, когда содержание серы в листьях падает ниже 0,2%, подчеркивая экономические ставки для крупных операций. По мере того как климатические модели изменяют распределение осадков, потери от выщелачивания дополнительно снижают остаточную серу, делая ежегодное дополнение практической необходимостью.

Рост посевных площадей и урожайности масличных культур

Масличные культуры, такие как рапс и соя, требуют в два-три раза больше серы на единицу азота, чем зерновые, что усиливает спрос на удобрения по мере расширения мировых посевных площадей. Университетские полевые испытания в Миссури сообщают о приросте сои на 8,1 бушеля с акра от 100 фунтов сульфата аммония, что дает прибыль в 80 долл. США с акра после затрат на материалы. Экономика поощряет продолжение принятия даже на зрелых рынках, усиливая стабильную потребность в объемах серы. По прогнозам, мировые площади под рапсом расширятся на 1,8 млн гектаров к 2030 году, усиливая спрос на смеси с высоким содержанием серы в Канаде и Австралии. Биотехнологические сорта с более высокими пределами содержания белка также потребляют больше серы, напрямую связывая генетику семян со стратегией удобрений.

Государственные стимулы для устойчивого сельского хозяйства

Государственные программы все чаще привязывают финансирование к сбалансированным планам питательных веществ, включающим серу. Например, Министерство сельского хозяйства США выделило 517 млн долл. США на расширение внутренних мощностей по производству удобрений в 2025 году, прямо ссылаясь на необходимость смесей, обогащенных серой.[1]Источник: Агентство по охране окружающей среды США, "Проблемы с сульфатами в подземных водах," epa.gov Европейский регламент по продуктам удобрений требует полного раскрытия питательных веществ, подталкивая производителей к составам, которые показывают превосходную эффективность использования. Правительства Азиатско-Тихоокеанского региона, особенно Китай, направляют субсидии на инструменты точного размещения, которые оптимизируют время внесения серы, углубляя спрос в регионе. Индонезия предоставила освобождения от налога на добавленную стоимость на удобрения, обогащенные серой, начиная с 2025 года, снижая цены на фермерских воротах и ускоряя принятие. Такая политика усиливает цикл обратной связи, где регулятивное внимание к эффективности питательных веществ переводится в более высокое проникновение на рынок для решений на основе серы.

Принятие мочевины с серным покрытием контролируемого высвобождения

Мочевина с серным покрытием улучшает эффективность азота на 26% по сравнению с непокрытой мочевиной, одновременно поставляя поток доступной для растений серы медленного высвобождения[2]Источник: Технический бюллетень, "Покрытия контролируемого высвобождения улучшают эффективность мочевины," acs.org . Фермеры получают выгоду от меньшего количества проходов, более низкой волатилизации и более устойчивых кривых питательных веществ, согласующихся с целями точного земледелия. Производственные достижения снизили затраты на покрытие и повысили долговечность, помогая продуктам контролируемого высвобождения завоевать место на полках как в премиальных, так и в широких каналах. Университетские испытания на хлопковых полях Техаса показывают 9% прирост урожая волокна, когда мочевина с серным покрытием заменяется обычной мочевиной во время подкормки. Розничные торговцы сообщают, что продажи покрытых сортов год к году выросли на 14% в 2024 году, сигнализируя о широком принятии за пределами нишевых пользователей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция от многопитательных специальных удобрений | −0.8% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| Волатильность цен на элементарную серу | −0.6% | Зависимые от импорта рынки по всему миру | Краткосрочная перспектива (≤ 2 лет) |

| Экологический риск выщелачивания сульфатов в подземные воды | −0.4% | Европа и Северная Америка, рост в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Узкие места в распределении гранулированной элементарной серы на развивающихся рынках | −0.3% | Африка и части Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Конкуренция от многопитательных специальных удобрений

Фермеры все чаще отдают предпочтение смесям одного прохода, которые устраняют множественные дефициты, что может разбавить отдельный спрос на серу. Поставщики реагируют, внедряя серу в более широкие пакеты питательных веществ, но ценовая конкуренция и сложность состава повышают барьеры для меньших производителей. Крупные дистрибьюторы объединяют пакеты микропитательных веществ mix and match, которые включают серу по более низкой дополнительной стоимости, подрывая отдельные продажи. Чтобы остаться актуальными, поставщики серных удобрений изучают альянсы совместного маркетинга, которые предлагают комплексные программы питания растений. Такие сдвиги могут сжать отдельные маржи серы и подтолкнуть к консолидации среди меньших игроков.

Волатильность цен на элементарную серу

Контрактная сера торговалась между 69 и 116 долл. США за метрическую тонну в течение 2024 года, а новые 25% тарифы на канадские поставки в США, вступающие в силу в феврале 2025 года, добавляют дальнейшую непредсказуемость. Колебания цен подрывают уверенность в бюджетировании как для производителей, так и для производителей, сдерживая краткосрочные закупки. Форвардные контракты помогают изолировать производителей, но фермеры часто покупают ближе к сезону внесения и ощущают на себе основную тяжесть скачков цен. Волатильность также усложняет планирование капитала для новых заводов по обогащению серы, откладывая инвестиции, которые могли бы стабилизировать цепочку поставок. В конечном счете, непредсказуемые затраты на материалы распространяются на розничные цены, влияя на бюджетные распределения производителей для рынка серных удобрений.

Сегментный анализ

По типу: доминирование сульфатов сталкивается с вызовом элементарной серы

В 2024 году сульфатные удобрения, такие как сульфат аммония, сульфат калия и простой суперфосфат, обеспечили 51% мирового дохода, отражая их немедленную доступность для растений и простоту смешивания. Элементарная сера, хотя и меньше, растет быстрее со среднегодовым темпом роста 6,7%, поскольку ее высокий анализ снижает транспортные расходы, а ее контролируемое окисление подходит для программ точного земледелия. Микронизированные и пастилированные инновации сокращают задержку окисления, расширяя применимость к культурам короткого сезона. Стратегии раздельного внесения сочетают сульфат для раннего роста и элементарную серу для устойчивого высвобождения, подчеркивая дополнительный, а не игровой с нулевой суммой спрос на рынке серных удобрений.

Тенденция элементарной серы вписывается в более широкое принятие аппликаторов переменной нормы и карт дистанционного зондирования, которые полагаются на более высокую плотность питательных веществ для ограничения проходов по полю. По мере того как мочевина с серным покрытием и сера-бентонит входят в основные смеси, производители, которые могут гарантировать равномерный размер частиц и предсказуемое окисление, готовы завоевать долю.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: твердая основа с жидкими инновациями

Твердые продукты сохранили 70% долю в 2024 году, поддерживаемые эффективным хранением и совместимостью с обычными разбрасывателями на больших площадях. Гранулированные и гранулированные форматы доминируют на заводах кооперативного смешивания, где важны пропускная способность и срок хранения. Тем не менее, жидкая сера развивается со среднегодовым темпом роста 7,2% на силе программ фертигации и листовых программ в высокоценном садоводстве.

Тиосульфат аммония (12-0-0-26S) олицетворяет импульс жидкости, позволяя смешивание в баке с азотными растворами и пестицидами для эффективности одного прохода. Производители ценят равномерность в микроорошении, а также более быстрое поглощение растениями на критических репродуктивных стадиях. Поставщики строят региональные терминалы для сокращения перевозок, что должно сократить разрывы в доставленной стоимости по сравнению с твердыми продуктами и расширить адресуемые площади на рынке серных удобрений.

По способу применения: внесение в почву ведет революцию точности

Внесение в почву создало 60% спроса 2024 года, поскольку оно устраняет основные дефициты и синхронизируется с обычными проходами обработки почвы. Разбрасывание остается королем в зерновых системах, хотя стрип-тилл и полосное внесение растут там, где парки оборудования поддерживают точное размещение. Фертигация захватывает четверть использования, отражая расширение капельных линий в засушливых зонах.

Гранулы контролируемого высвобождения являются наиболее быстрорастущим подходом к применению, поднимаясь со среднегодовым темпом роста 8,0%, поскольку полимерные покрытия модулируют потерю питательных веществ и расширяют окна питания. Разбрасыватели с GPS-наведением наслаивают серу с переменными нормами, привязанными к индексам биомассы дистанционного зондирования, сокращая перекрытия и сток. Интегрированные инструменты поддержки принятия решений дополнительно усиливают аргумент эффективности, углубляя проникновение на рынке серных удобрений.

По каналу распределения: розничные сети навигируют цифровое разрушение

Традиционные розничные дилеры удерживали 45% долю в 2024 году через агрономические советы и местные запасы. Прямые контракты на фермы обслуживают крупнейших производителей и обеспечивают 30% долю. Кооперативы сохранили 20% на силе скидок членов и регионального хранения.

Электронная коммерция, хотя всего 5% сегодня, является наиболее быстрорастущим маршрутом со среднегодовым темпом роста 9,1%, поскольку онлайн-платформы приносят прозрачное ценообразование и интегрированную логистику. Цифровые витрины все чаще привязываются к базам данных почвенных тестов и погодным лентам для рекомендации адаптированных смесей серы, функция, которая, вероятно, ускорит оборот продукции и расширит размер рынка серных удобрений для специализированных составов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу культур: масличные движут белковым сельским хозяйством

Масличные и бобовые поглотили 40% мирового тоннажа серы в 2024 году, поскольку сера лежит в основе качества масла и синтеза белка. Рапс заметно реагирует на подкормку серой, с приростом урожайности в среднем 8-15% там, где возникают дефициты. Пшеница, рис и кукуруза все еще представляют значительный объем, но темп роста зерновых отстает, поскольку площади стабилизируются во многих регионах корзины хлеба.

Фрукты и овощи, наиболее быстро расширяющийся сегмент культур со среднегодовым темпом роста 6,7%, получают выгоду от роли серы в ароматических соединениях, сроке хранения и антиоксидантных профилях. Специализированные производители быстро принимают режимы листовой серы и капельной инъекции, поддерживаемые премиальными доходами, которые оправдывают более высокие затраты на акр. Газоны и декоративные растения остаются устойчивыми нишевыми точками сбыта в индустрии серных удобрений, где сера способствует цвету, плотности и коррекции pH.

Географический анализ

Азиатско-Тихоокеанский регион возглавил рынок серных удобрений с долей 37% в 2024 году. Интенсивность использования удобрений в Китае остается выше мировых норм, а усилия по сдерживанию избытка азота стимулируют принятие сбалансированных режимов NPK-S, которые поддерживают урожайность при снижении потерь. Переход Индии к разбрасывателям точного внесения и государственным субсидиям для карт здоровья почвы продвигает серу глубже в стандартную практику. Страны Юго-Восточной Азии повышают спрос через плантации пальмового масла и рис двойного посева, в то время как развитые экономики, такие как Япония, ищут варианты с ультранизким содержанием хлоридов для высокоценной продукции. Региональный рост 5,6% среднегодового темпа роста до 2030 года закреплен политическим соответствием целям климатически умного сельского хозяйства.

Африка является самым быстрорастущим регионом со среднегодовым темпом роста 6,4%. Почвенные исследования указывают на дефицит серы во многих зонах к югу от Сахары, и правительства теперь сочетают субсидии на удобрения с консультационными службами, которые продвигают сбалансированное питание. Строящийся внутренний комплекс Эфиопии после GERD сократит зависимость от импорта, в то время как коммерческие фермы Южной Африки уже используют смеси элементарной серы для управления щелочными почвами. Проблемы распределения сохраняются, тем не менее проекты коридоров, поддерживаемые донорами, и частные хабы смешивания нацелены на улучшение досягаемости последней мили, осветляя перспективы для рынка серных удобрений.

Северная Америка демонстрирует устойчивый среднегодовой темп роста 4,1%, поскольку США ежегодно направляют 8,2 млн метрических тонн извлеченной серы с нефтеперерабатывающих заводов в производство фосфата и сульфата аммония. Недавние тарифы на канадскую серу вводят краткосрочную напряженность, но обильные внутренние газовые и нефтеперерабатывающие сети закрепляют поставки. Точная агрономия, принятие покровных культур и сертификации устойчивости подпитывают дополнительный спрос. Европа, при 3,2% среднегодового темпа роста, балансирует строгие директивы качества воды с необходимостью поддержания уровней белка в культурах, делая варианты серы контролируемого высвобождения привлекательными.

Конкурентная среда

Рынок серных удобрений умеренно концентрирован, при этом пять крупнейших поставщиков захватили 51% дохода 2024 года. Nutrien лидирует с 14%, используя интегрированные активы калия, азота и серы вместе с крупнейшей в мире сетью сельскохозяйственной розничной торговли. Yara International следует с 12% через свою основу серной кислоты и брендинг специальных удобрений. Mosaic командует 10%, поддерживаемая собственной серой в своих фосфатных комплексах.

Корпоративная стратегия поворачивается на устойчивость и цифровую агрономию. Пилоты низкоуглеродного аммиака и дорожная карта Green Fertilizer компании Yara обращаются к покупателям, ищущим сниженные выбросы третьей области. Запуски контролируемого высвобождения распространены, при этом Tiger-Sul расширяет мощности сера-бентонит, а Tessenderlo Kerley масштабирует жидкие тиосульфаты.

Усилия по устойчивости поставок одинаково выдающиеся. CF Industries подписала совместное предприятие по низкоуглеродному аммиаку, запланированное к запуску в 2029 году, обеспечивая опциональность сырья. K plus S привлекла 540 млн долл. США в пятилетних облигациях в 2024 году для финансирования расширения в Южной Америке. CHS инвестировала в пропускную способность речного терминала для устранения узких мест потоков Миссисипи, напоминая нам, что логистика, как и химия, формирует конкурентное преимущество на рынке серных удобрений.

Лидеры индустрии серных удобрений

-

Nutrien Ltd.

-

Yara International ASA

-

The Mosaic Company

-

CF Industries Holdings Inc.

-

K+S AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: CF Industries вступила в совместное предприятие для строительства комплекса низкоуглеродного аммиака и серных удобрений мощностью 1,4 млн метрических тонн в Луизиане, с коммерческими операциями, запланированными на 2029 год.

- Март 2025: Ecovyst Inc. подписала соглашение о приобретении завода серной кислоты Cornerstone Chemical Company в Ваггамане, Луизиана, расширяя свои производственные мощности первичной серной кислоты в Северной Америке.

- Январь 2025: CHS Inc. обеспечила эксклюзивную сделку по услугам с Ingram Barge Company для Муниципального речного терминала в Сент-Луисе, добавляя региональную пропускную способность для гранулированных и жидких серных удобрений во время пиковых окон отгрузки.

- Сентябрь 2024: Haifa Group и Deepak Fertilizers подписали долгосрочное сотрудничество для масштабирования передовых решений растительного питания, содержащих серу, по всей Индии и создания локализованных возможностей смешивания.

Область применения мирового отчета по рынку серных удобрений

Серное удобрение является важнейшим сельскохозяйственным ресурсом для питания растений. Сера играет жизненно важную роль в росте и развитии растений. Она предоставляет обширный анализ сегментов и факторов, движущих рост рынка коммерческих вторичных макропитательных веществ. Рынок сегментирован по типу, применению, типу культур и географии. Отчет включает данные доли рынка для основных игроков в Европе, Северной Америке, Азиатско-Тихоокеанском регионе, Южной Америке, на Ближнем Востоке и в Африке.

Отчет предлагает размер рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Сульфатные удобрения | Сульфат аммония |

| Сульфат калия | |

| Сульфат кальция (гипс) | |

| Простой суперфосфат | |

| Элементарная сера | Микронизированная сера |

| Гранулированная/пастилированная сера | |

| Сульфаты микропитательных веществ | Сульфат цинка |

| Сульфат магния | |

| Прочие | |

| Прочие (мочевина с серным покрытием, сера-бентонит) |

| Твердые |

| Жидкие |

| Внесение в почву |

| Фертигация |

| Листовое опрыскивание |

| Контролируемое высвобождение/покрытые гранулы |

| Зерновые и крупы |

| Масличные и бобовые |

| Фрукты и овощи |

| Газоны и декоративные растения |

| Прочие |

| Прямые поставки на фермы |

| Розничные дилеры |

| Кооперативы |

| Онлайн-платформы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу | Сульфатные удобрения | Сульфат аммония |

| Сульфат калия | ||

| Сульфат кальция (гипс) | ||

| Простой суперфосфат | ||

| Элементарная сера | Микронизированная сера | |

| Гранулированная/пастилированная сера | ||

| Сульфаты микропитательных веществ | Сульфат цинка | |

| Сульфат магния | ||

| Прочие | ||

| Прочие (мочевина с серным покрытием, сера-бентонит) | ||

| По форме | Твердые | |

| Жидкие | ||

| По способу применения | Внесение в почву | |

| Фертигация | ||

| Листовое опрыскивание | ||

| Контролируемое высвобождение/покрытые гранулы | ||

| По типу культур | Зерновые и крупы | |

| Масличные и бобовые | ||

| Фрукты и овощи | ||

| Газоны и декоративные растения | ||

| Прочие | ||

| По каналу распределения | Прямые поставки на фермы | |

| Розничные дилеры | ||

| Кооперативы | ||

| Онлайн-платформы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка серных удобрений?

Рынок серных удобрений достиг 5,1 млрд долл. США в 2025 году.

Какой регион лидирует в мировом спросе?

Азиатско-Тихоокеанский регион держит наибольшую долю в 37% продаж благодаря интенсивному сельскому хозяйству в Китае и Индии.

Почему продукты элементарной серы растут быстрее сульфатов?

Элементарная сера предлагает высокую концентрацию питательных веществ, более низкую стоимость фрахта за единицу и свойства контролируемого высвобождения, которые подходят для точного земледелия.

Как операции нефтепереработки влияют на поставки серных удобрений?

Нефтеперерабатывающие заводы извлекают более 60% элементарной серы. Изменения в пропускной способности сырой нефти или маржах напрямую влияют на доступность сырья для удобрений.

Какие технологические тренды преобразуют использование серных удобрений?

Покрытия контролируемого высвобождения и платформы точного земледелия на основе ИИ улучшают эффективность питательных веществ и снижают экологические потери.

Насколько консолидирована база поставщиков?

Пять ведущих компаний составляют 51% мирового объема, отражая умеренную концентрацию с местом для региональных и нишевых конкурентов.

Последнее обновление страницы: