Размер и доля рынка стирольных блок-сополимеров (СБС)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

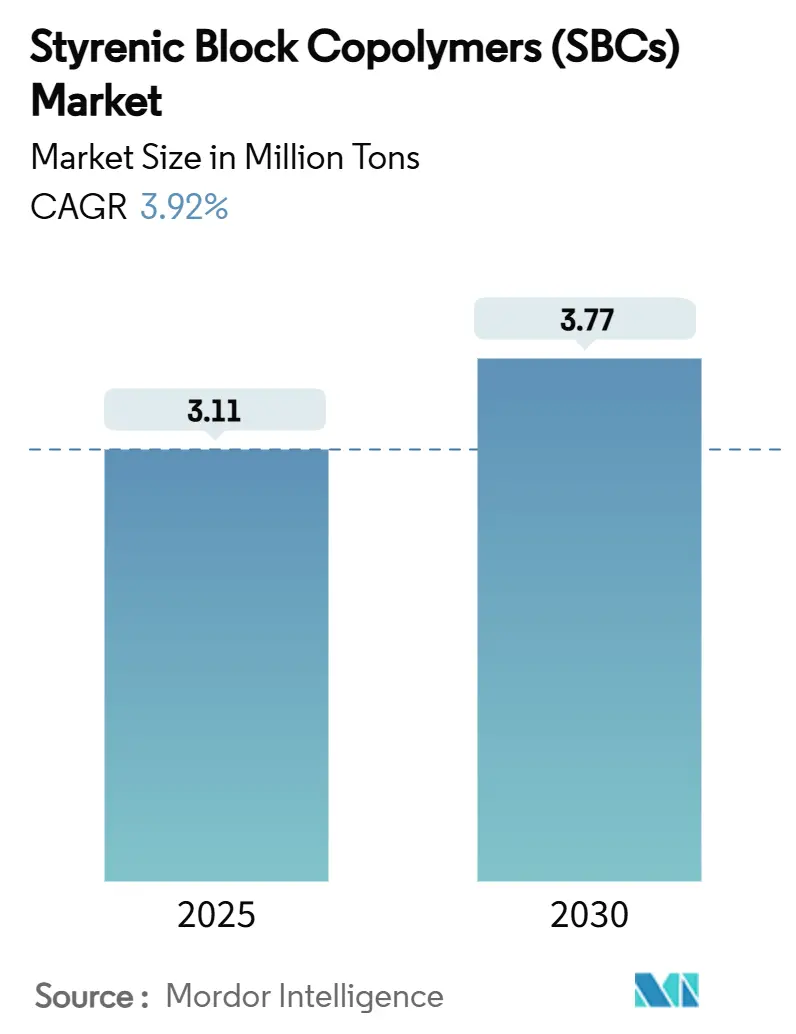

| Объем Рынка (2025) | 3.11 Миллион тонн |

| Объем Рынка (2030) | 3.77 Миллион тонн |

| Темп роста (2025 - 2030) | 3.92% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стирольных блок-сополимеров (СБС) от Mordor Intelligence

Размер рынка стирольных блок-сополимеров оценивается в 3,11 миллиона тонн в 2025 году и, как ожидается, достигнет 3,77 миллиона тонн к 2030 году при среднегодовом темпе роста 3,92% в течение прогнозного периода (2025-2030). Несмотря на зрелую базу спроса, рынок стирольных блок-сополимеров продолжает получать выгоды от широкого спектра применений, от модификации асфальта и гидроизоляционных мембран до высококачественных диэлектрических пленок. Диверсификация защищает производителей от цикличности отдельных секторов, в то время как интеграция сырья и региональная близость к конечным пользователям все более определяют конкурентные преимущества. Азиатско-Тихоокеанский регион остается двигателем роста, поскольку правительства направляют капитал в скоростные автомагистрали, железнодорожные линии и высотное строительство, где используются полимерно-модифицированные битумы и мембраны. Одновременно истечение патентов на гидрированные марки открывает пространство для поставщиков среднего звена, а прорывы в сульфированных химических веществах для конденсаторов электромобилей намекают на будущие премиальные ниши для рынка стирольных блок-сополимеров.

Ключевые выводы отчета

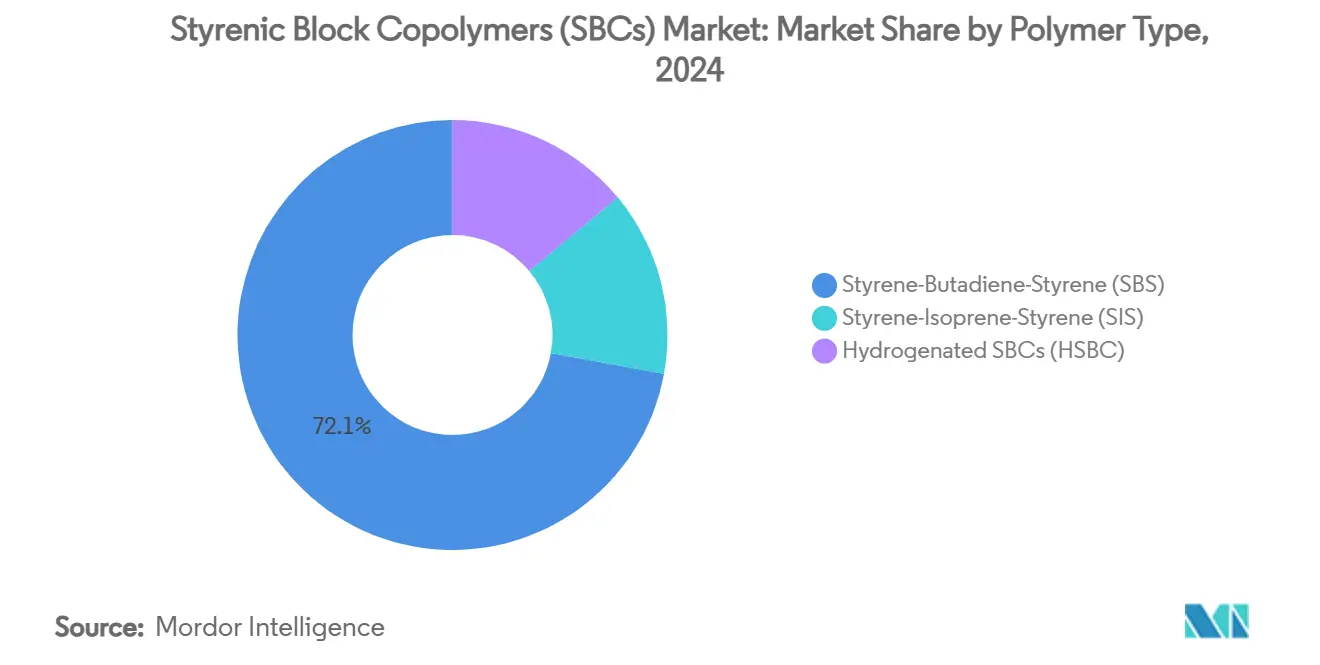

- По типу полимера стирол-бутадиен-стирол занимал 72,12% доли рынка стирольных блок-сополимеров в 2024 году, в то время как гидрированные СБС прогнозируются с самым быстрым среднегодовым темпом роста 4,53% до 2030 года.

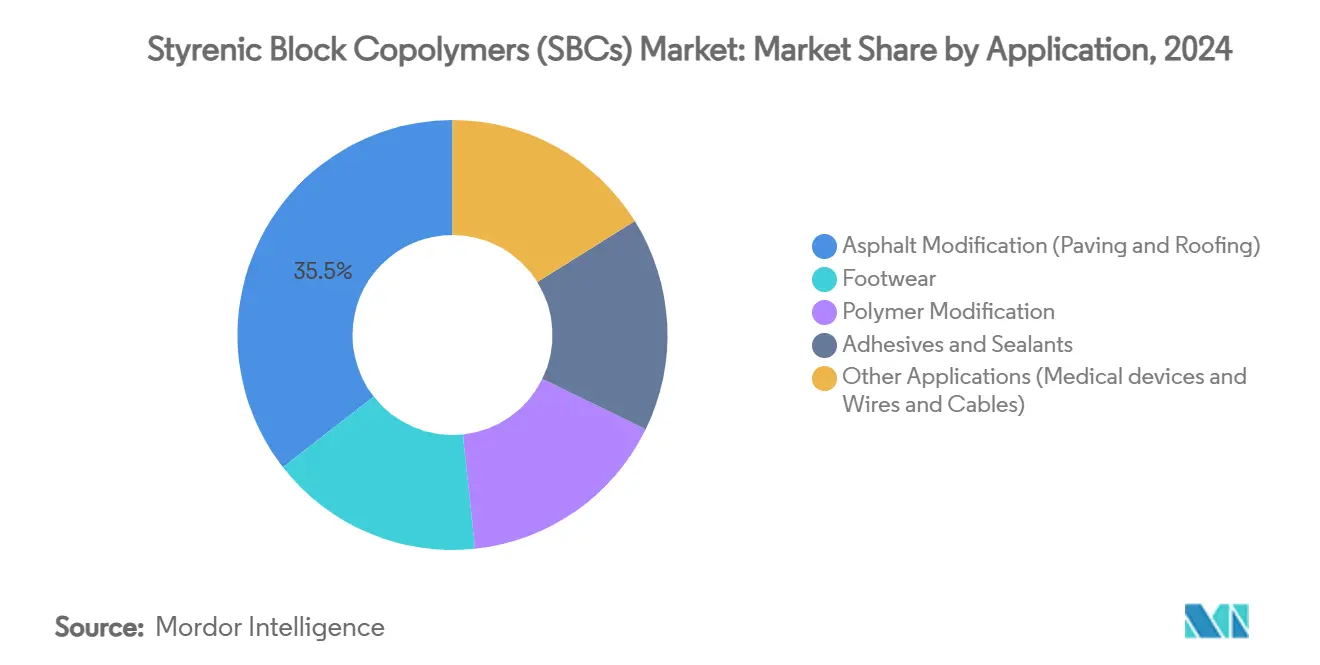

- По применению модификация асфальта составила 35,54% размера рынка стирольных блок-сополимеров в 2024 году и развивается со среднегодовым темпом роста 4,12% до 2030 года.

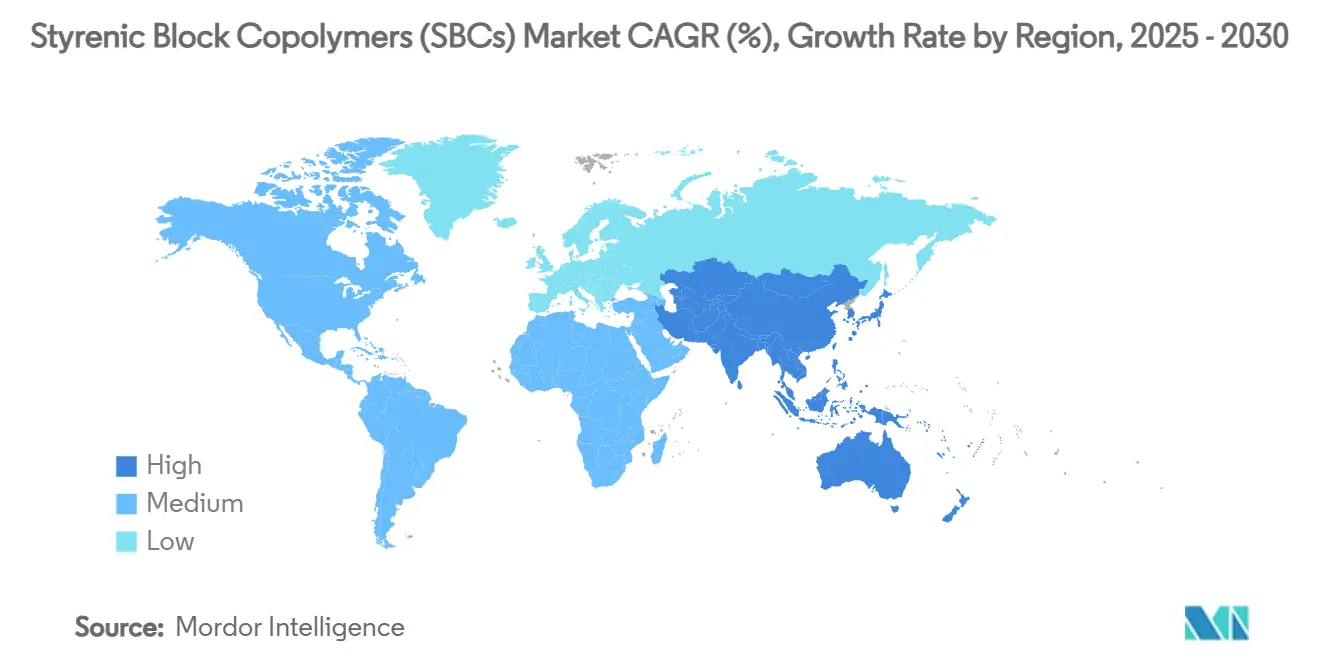

- По географии Азиатско-Тихоокеанский регион лидировал с 56,97% долей доходов в 2024 году; прогнозируется рост региона со среднегодовым темпом роста 4,29%, самым высоким среди всех регионов.

Глобальные тенденции и инсайты рынка стирольных блок-сополимеров (СБС)

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандаты по переработке асфальта в ЕС и США | +1.2% | Северная Америка и ЕС | Среднесрочные (2-4 года) |

| Инфраструктурный бум в АТЭС | +1.8% | Основа АТЭС; распространение на Ближний Восток и Африку | Долгосрочные (≥ 4 лет) |

| Рост одноразовых гигиенических пленок, вызванный пандемией | +0.7% | Глобальные | Краткосрочные (≤ 2 лет) |

| Истечение патентов ключевых марок ГСБС | +0.9% | Глобальные | Среднесрочные (2-4 года) |

| Сульфированные СБС для конденсаторов электромобилей | +0.6% | АТЭС и Северная Америка | Долгосрочные (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Мандаты по переработке асфальта определяют требования к производительности

Законодатели в ЕС и Соединенных Штатах внедрили минимальные пороги переработанного содержания в строительные коды дорог, побуждая проектировщиков отдавать предпочтение полимерным системам, которые сохраняют механическую целостность, когда масла на основе шин или пластика заменяют первичный битум. Недавние испытания подтверждают, что смеси, модифицированные СБС, превосходят немодифицированный асфальт при повторных циклах замораживания-оттаивания и окислительном стрессе, тем самым соответствуя более строгим критериям срока службы[1]European Rubber Journal Staff, "US Agency Backs Bio-Rubber Asphalt Project," european-rubber-journal.com. Поставщики, способные адаптировать стирольные блок-сополимеры к более высоким нагрузкам примесей, получают ценовую премию, поскольку изменчивость перерабатываемого материала увеличивает сложность формулирования. Хотя механизмы финансирования ускоряют рыночный спрос, пробелы в региональных сетях сбора и длительные циклы лицензирования установок пиролиза сохраняют краткосрочное предложение ограниченным. Следовательно, рынок стирольных блок-сополимеров обеспечивает инкрементальный тоннажный рост, поскольку мандаты по переработке каскадом переходят от федеральных статутов к муниципальным закупкам.

Инфраструктурный бум в АТЭС ускоряет спрос на гидроизоляцию

Рекордный уровень государственных расходов в Китае, Индии, Вьетнаме и Индонезии продолжает стимулировать потребление полимерно-модифицированных мембран для мостов, метро и мега-жилых комплексов. Модернизация SCG Chemicals на 700 миллионов долларов США в их комплексе Long Son иллюстрирует, как интегрированные производители поворачиваются к гибкому этановому сырью в ожидании структурного спроса на СБС в асфальте и строительных мембранах. Региональные подрядчики указывают СБС-модифицированные связующие для скоростных автомагистралей, пересекающих тропический, пустынный и альпийский климат, тем самым гарантируя устойчивость к трещинам при низких температурах и стабильность колееобразования при высоких температурах. Близость к строительным центрам снижает транспортные расходы и сокращает время поставки, преимущества, которые повышают долю АТЭС на рынке стирольных блок-сополимеров свыше 57% в 2024 году. Хотя нехватка рабочей силы и задержки разрешений иногда останавливают графики проектов, многолетние государственные бюджеты поддерживают видимость для производителей, планирующих добавление мощностей до 2030 года.

Применения гигиенических пленок, вызванные пандемией, создают новые векторы спроса

Повышенное потребительское предпочтение стерильной одноразовой упаковки сохранилось намного дольше острой фазы COVID-19, поддерживая спрос на тонкокалиберные высокопрозрачные пленки на основе стирольных блок-сополимеров. Производители медицинских устройств ценят сочетание стойкости к проколам и стабильности гамма-стерилизации, которые СБС предлагают по сравнению с полиолефиновыми альтернативами. Рост домашних диализных наборов, диагностических полосок в месте оказания помощи и противомикробных раневых повязок усиливает объемные потребности, хотя сегмент сталкивается с противовесом в виде появляющихся налогов на одноразовый пластик. Производители снижают политический риск, продвигая механически перерабатываемые пленочные структуры и поддерживая исследования оценки жизненного цикла, которые документируют сниженную энергию стерилизации по сравнению с многослойными ламинатами. Эти меры укрепляют рынок стирольных блок-сополимеров, поскольку упаковка для здравоохранения движется к циркулярным моделям.

Сульфированные СБС открывают высокоценное пространство конденсаторов для электромобилей

Прорывные метадиэлектрические исследования продемонстрировали, что сульфированные СБС и СЭБС обеспечивают прочность пробоя 12,4 МВ/см и плотности энергии, приближающиеся к 177 Дж/см³ при 400 °C, пороги, относящиеся к конденсаторам тяговых инверторов[2]Nature Editorial Team, "Chemiluminescence-Based Evaluation of Styrene Block Copolymers' Recyclability," nature.com . Автомобильные OEM ищут более легкие, высокотемпературные полимерные диэлектрики для замены громоздкой керамики в высоковольтной архитектуре. Полевые испытания на раннем этапе подтверждают стабильность цикла при агрессивных тепловых скачках, повышая уверенность в том, что стирольные блок-сополимеры могут поддерживать компактные, более безопасные модули накопления энергии. Временные рамки коммерциализации зависят от масштабирования реакторов сульфирования и согласования со строгими протоколами автомобильной квалификации, но даже скромное проникновение предлагает непропорциональную ценность, поскольку конденсаторные пленки стоят в 8-10 раз дороже асфальтовых марок. По мере ускорения электрификации рынок стирольных блок-сополимеров готов получить значительную прибыль от этой ниши.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность связанного с нефтью сырья стирола и бутадиена | -1.1% | Глобальные | Краткосрочные (≤ 2 лет) |

| Безасфальтовые технологии холодного смешивания дорог | -0.6% | Северная Америка и ЕС | Среднесрочные (2-4 года) |

| Эластомеры POE/POP заменяют СБС в упаковке | -0.8% | Глобальные | Долгосрочные (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Технологии холодного смешивания бросают вызов традиционным применениям

Государственные агентства в Канаде, Германии и нескольких штатах США испытали эмульсионные покрытия холодного смешивания, которые отверждаются при температуре окружающей среды, снижая выбросы парниковых газов от асфальтовых заводов. Полевая производительность на раннем этапе предполагает, что рецепты без полимеров могут соответствовать спецификациям сельских и второстепенных дорог, потенциально размывая спрос на СБС там, где транспортные нагрузки скромны. Тем не менее, городские артерии с интенсивным движением все еще требуют устойчивости к колееобразованию, обеспечиваемой СБС. Барьеры внедрения включают знакомство подрядчиков, неиспытанную долгосрочную долговечность и ограниченную подачу специализированных эмульгаторов. Следовательно, хотя альтернативы холодного смешивания ограничивают потенциал в определенных подсегментах, рынок стирольных блок-сополимеров сохраняет свое ядро в высокопроизводительных покрытиях.

Эластомеры POE/POP заменяют СБС в гибкой упаковке

Крупные пленочные экструдеры приняли смеси полиолефиновых эластомеров (POE) и пропиленовых эластомеров (POP) для улучшения целостности уплотнения, сохраняя при этом структуры из всех полиолефинов, которые упрощают механическую переработку. Движение угрожает потреблению СБС в многослойных закусочных и медицинских пакетах, поскольку смеси POE/POP предлагают сопоставимый модуль и оптику без содержания стирола. Ведущие упаковочные группы инвестируют в специализированные линии выдува пленки POE, стимулируемые обязательствами владельцев брендов по мономатериальным дизайнам. Поставщики СБС противодействуют, продвигая перерабатываемые связующие слои СЭБС и сотрудничая с OEM оборудования для конвертеров для оптимизации скоростей работы. Потеря рыночной доли остается постепенной, но она применяет структурное торможение к срезу гибкой упаковки рынка стирольных блок-сополимеров.

Сегментный анализ

По типу полимера: гидрированные марки расширяют диапазон производительности

Стирол-бутадиен-стирол сохранил доминирующую долю 72,12% рынка стирольных блок-сополимеров в 2024 году, подчеркивая соответствующую затратам производительность в асфальте, обуви и чувствительных к давлению клеях. Полимер имеет хорошо налаженную цепочку поставок, широкую знакомость с обработкой и формулировочную универсальность, которые ограничивают риск замещения в массовых применениях. Гидрированные члены, такие как СЭБС и СЭПС, внесли меньшую тоннажную базу, но зарегистрировали самый быстрый среднегодовой темп роста 4,53% до 2030 года, поскольку автопроизводители, бренды потребительской электроники и производители проводов и кабелей указали более высокие пороги термической, УФ и маслостойкости. Размер рынка стирольных блок-сополимеров для гидрированных марок прогнозируется к увеличению почти на 0,2 миллиона тонн в течение прогнозного окна, поддерживаемый крахом связанных с патентами роялти и коммерциализацией облачных CAE платформ, которые ускоряют выбор марок.

Параллельно СИС сохранил специализированную роль в растворных чувствительных к давлению клеях, приспособлениях для ухода за стомой и медицинских драпировочных лентах, где внутренняя липкость и устойчивость к выцветанию превосходят ценовые премии. Производители оптимизировали гидрированные варианты СИС для сокращения окислительного сшивания во время горячеплавной обработки, расширяя их пригодность для гигиенических применений. Гибкость смеси сырья, особенно способность отдавать предпочтение изопрену над дорогим бутадиеном, дает производителям СИС страховку против волатильности сырья. В совокупности эти динамики гарантируют, что диверсификация типов полимеров защищает рынок стирольных блок-сополимеров от макроэкономической цикличности, закрепляя долгосрочные инновационные дорожные карты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: модификация асфальта поддерживает двойной импульс роста

Модификация асфальта генерировала 35,54% потребления 2024 года и остается на траектории 4,12% до 2030 года, соответствуя современным строительным кодам, которые продлевают срок службы покрытия и повышают соотношения переработанного содержания. Проекты, такие как 3000-километровая скоростная автомагистраль Сычуань-Тибет в Китае, коридоры Bharatmala в Индии и программы восстановления покрытия американских межштатных автомагистралей, продолжают указывать СБС-модифицированные связующие для улучшенной устойчивости к колееобразованию и эластичности при широких температурных колебаниях. Формулировщики клеев захватывают второй по величине срез размера рынка стирольных блок-сополимеров, используя СИС и СБС в упаковке и деревообработке, в то время как гидрированные марки расширяются в горячеплавких чувствительных к давлению лентах для автомобильных жгутов проводов. Обувной сектор, особенно спортивные межподошвы и досуговые сандалии, обеспечивает стабильный средний однозначный рост, подпитываемый демографическими сдвигами в сторону велнеса и активностей на открытом воздухе.

Появляющиеся сегменты, включая конденсаторные пленки для электромобилей и сульфированные СБС протонообменные мембраны, имеют меньший тоннаж, но обещают превосходное получение ценности из-за строгих диэлектрических требований и требований химической стойкости. Академические исследования показывают, что время индукции окисления СЭБС превосходит СБС на 40%, подкрепляя его пригодность для повторного термического циклирования. Поскольку OEM стремятся к более легким, перерабатываемым компонентам, нисходящие конвертеры вовлекают поставщиков СБС рано на этапах проектирования, интенсифицируя совместные инновации. Это поведение поддерживает позитивную петлю обратной связи, которая закрепляет асфальт плюс высокотехнологичные ниши как двойные столпы роста для рынка стирольных блок-сополимеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доминирующая доля Азиатско-Тихоокеанского региона 56,97% в 2024 году на рынке стирольных блок-сополимеров отражает его комбинированный статус как глобального производственного узла и горячей точки инфраструктуры. Капиталоемкие этиленовые и пропиленовые комплексы вдоль китайского побережья, в Южной Корее и в коридоре нефтеперерабатывающих заводов АСЕАН обеспечивают конкурентоспособное сырье; между тем, отечественные подрядчики обеспечивают стабильный отбор через многолетние проекты автострад, портов и метро. Решение Вьетнама модернизировать мощности этанового крекинга подчеркивает гибкость региона в снабжении, в то время как быстрая урбанная миграция Индии поддерживает устойчивый спрос на гидроизоляционные мембраны. Прогнозируемый среднегодовой темп роста региона 4,29% до 2030 года превосходит глобальные средние благодаря политически обусловленной индустриализации, кластеризации электроники и ускоряющейся электрификации транспортных средств, все катализаторы для поглощения гидрированных СБС.

Северная Америка поддерживается федеральными пакетами инфраструктурных расходов, которые выделяют миллиарды на реабилитацию межштатных автомагистралей и восстановление покрытий аэропортных взлетно-посадочных полос. Рынок стирольных блок-сополимеров сталкивается с сокращенным отечественным снабжением стиролом после того, как INEOS Styrolution навсегда остановила свой 430000-тонный завод в Сарнии, ограничив доступность товарного мономера и предоставив преимущества вертикально интегрированным игрокам. Мандаты по переработке асфальта определяют более высокие концентрации полимеров в смесях связующих, в то время как экосистема стартапов региона продвигает диэлектрические пленки на основе СБС для силовой электроники электромобилей. Однако волатильность сырья, связанная с жидкостями сланцевого газа и ураганами вдоль Мексиканского залива, вводит неопределенность, которая сдерживает планы расширения.

Европа управляет зрелым, но технологически сложным срезом рынка стирольных блок-сополимеров, приоритизируя устойчивость и циркулярность. Высокие энергетические тарифы и строгие экологические регулирования принуждают производителей работать при оптимизированных утилизациях, приводя к рационализации заводов, но также поощряя повышения эффективности процессов. Регуляторные драйверы, такие как Зеленая сделка и рамки расширенной ответственности производителей, стимулируют спрос на перерабатываемые и совместимые с переработкой полимерные системы, отдавая предпочтение СЭБС и сульфированным СБС в пищевых контактах и медицинских трубках.

Конкурентная среда

Рынок стирольных блок-сополимеров демонстрирует умеренную фрагментацию. Широта портфеля, обратная интеграция и лаборатории разработки применений составляют основные конкурентные рычаги. Аккредитация ISCC PLUS компании Kraton для их завода совместного предприятия на Тайване подчеркивает движение отрасли к отслеживаемому биоразлагаемому сырью, дифференциатору на регулируемых рынках. Региональные претенденты в Китае и Индии капитализируют на истечении патентов для ввода в эксплуатацию линий на 20-30 килотонн, используя лицензии на технологические процессы без роялти. Хотя недостатки масштаба сохраняются, близость к быстрорастущим отечественным рынкам и более низкие трудовые затраты повышают их конкурентоспособность в товарном СБС. Соглашения о сотрудничестве с формулировщиками СБС клеев и смесителями асфальтовых добавок помогают этим игрокам обеспечить стабильные якорные объемы.

Лидеры индустрии стирольных блок-сополимеров (СБС)

-

Dynasol Group

-

INEOS

-

Kraton Corporation

-

LG Chem

-

Sinopec

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025 года: Kraton Corporation и Formosa Petrochemical Corporation получили сертификацию ISCC PLUS для их завода гидрированных стирольных блок-сополимеров в Майляо, Тайвань, расширив сертифицированное производство СБС в Азии.

- Март 2023 года: Kraton Corporation объявила о расширении мощности стирол-бутадиен-стирола на 24 килотонны на своем заводе в Белпре, Огайо, с запланированным механическим завершением к 2025 году.

Охват глобального отчета по рынку стирольных блок-сополимеров (СБС)

Стирольные блок-сополимеры (СБС) - это класс термопластичных эластомеров, которые обрабатываются как пластик и ведут себя как резина, главным образом благодаря физическому сшиванию, присущему структуре СБС. Когда материал СБС растягивается, эти сшивания возвращают его к первоначальной форме. СБС могут быть изготовлены из сырья, такого как бутадиен, стирол и изопрен. Они имеют двухфазную структуру, состоящую из жестких полистироловых концевых блоков и мягких резиновых средних блоков. СБС используются в модификации асфальта, модификации жесткой термопластичной ударопрочности и производстве мягкого пластикового эластомера.

Рынок стирольных блок-сополимеров сегментирован по типу, применению и географии. По типу рынок сегментирован на стирол-бутадиен-стирол (СБС), стирол-изопрен-стирол (СИС) и гидрированный СБС (ГСБС). По применению рынок сегментирован на модификацию асфальта, обувь, модификацию полимеров, клеи и герметики и прочие применения. Отчет также охватывает размер рынка и прогнозы для рынка стирольных блок-сополимеров (СБС) в 27 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе объема (тонны).

| Стирол-бутадиен-стирол (СБС) |

| Стирол-изопрен-стирол (СИС) |

| Гидрированные СБС (ГСБС) |

| Модификация асфальта (мощение и кровля) |

| Обувь |

| Модификация полимеров |

| Клеи и герметики |

| Прочие применения (медицинские устройства и провода и кабели) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Турция | |

| Страны Северной Европы | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу полимера | Стирол-бутадиен-стирол (СБС) | |

| Стирол-изопрен-стирол (СИС) | ||

| Гидрированные СБС (ГСБС) | ||

| По применению | Модификация асфальта (мощение и кровля) | |

| Обувь | ||

| Модификация полимеров | ||

| Клеи и герметики | ||

| Прочие применения (медицинские устройства и провода и кабели) | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Турция | ||

| Страны Северной Европы | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый спрос на стирольные блок-сополимеры в 2030 году?

Ожидается, что потребление достигнет 3,77 миллиона тонн, отражая сложный годовой рост 3,92% с 2025 года.

Какой регион лидирует в использовании СБС?

Азиатско-Тихоокеанский регион командует 56,97% объема 2024 года и готов расти на 4,29% до 2030 года.

Какая полимерная марка расширяется быстрее всего?

Гидрированные СБС, такие как СЭБС, прогнозируются со среднегодовым темпом роста 4,53% благодаря превосходной термо- и УФ-стойкости.

Почему СБС предпочтительны в дорожном строительстве?

СБС повышает устойчивость к колееобразованию и эластичность, соответствуя мандатам переработанного содержания и продлевая срок службы покрытия.

Как истечение патентов влияет на конкуренцию?

Истекшие патенты на гидрированные марки позволяют новым участникам, усиливая конкуренцию и расширяя охват применения.

Последнее обновление страницы: