Размер и доля рынка поливинилового спирта (ПВС)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 1.42 Миллион тонн |

| Объем Рынка (2030) | 1.62 Миллион тонн |

| Темп роста (2025 - 2030) | 2.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка поливинилового спирта (ПВС) от Mordor Intelligence

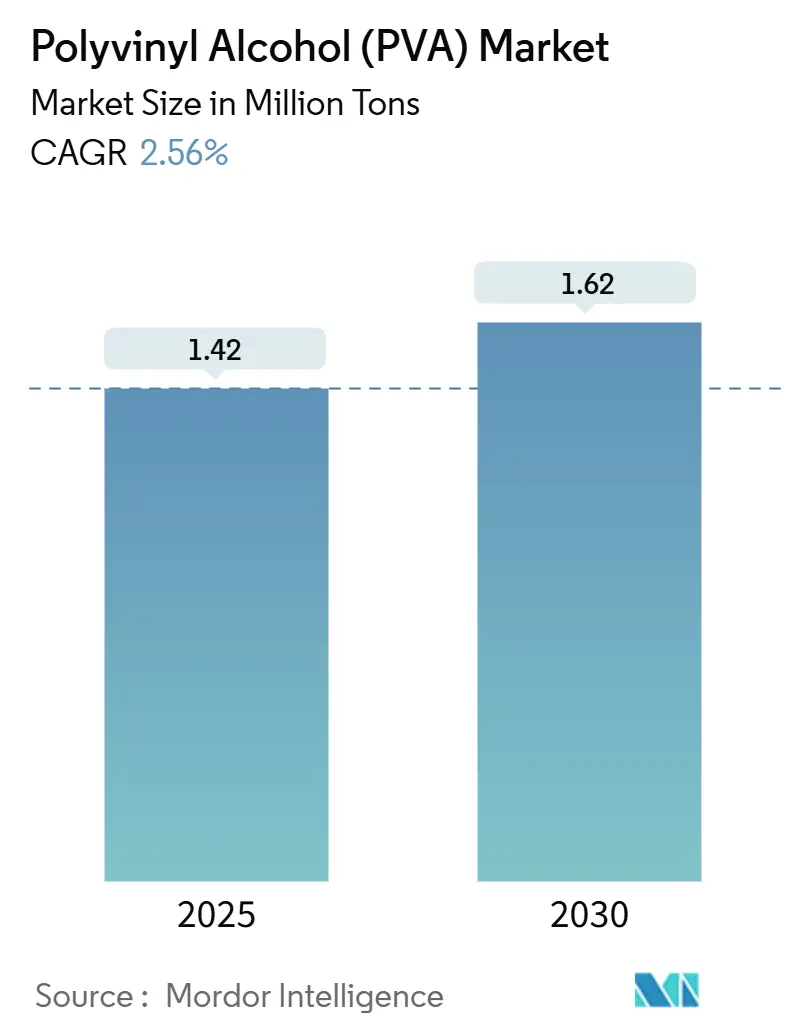

Размер рынка поливинилового спирта оценивается в 1,42 млн тонн в 2025 году и, как ожидается, достигнет 1,62 млн тонн к 2030 году при CAGR 2,56% в течение прогнозируемого периода (2025-2030). Спрос поддерживается требованиями устойчивого развития в упаковке, расширением строительной деятельности и устойчивым внедрением в капсулах для моющих средств, эмульсионных полимерах и технических текстилях. Водорастворимые пленки ускоряются наиболее быстро, поскольку владельцы брендов заменяют традиционные пластики, в то время как частично гидролизованные сорта доминируют по объемам, балансируя растворимость с механической прочностью. Азиатско-Тихоокеанский регион сохраняет лидирующие позиции благодаря крупномасштабным мощностям, близости к сырью и прочной производственной базе downstream. Волатильность цен на винилацетатный мономер (ВАМ) продолжает давить на маржу производителей, побуждая к стратегическим шагам в сторону более ценных форматов ПВС и интеграции цепочки поставок.

Ключевые выводы отчета

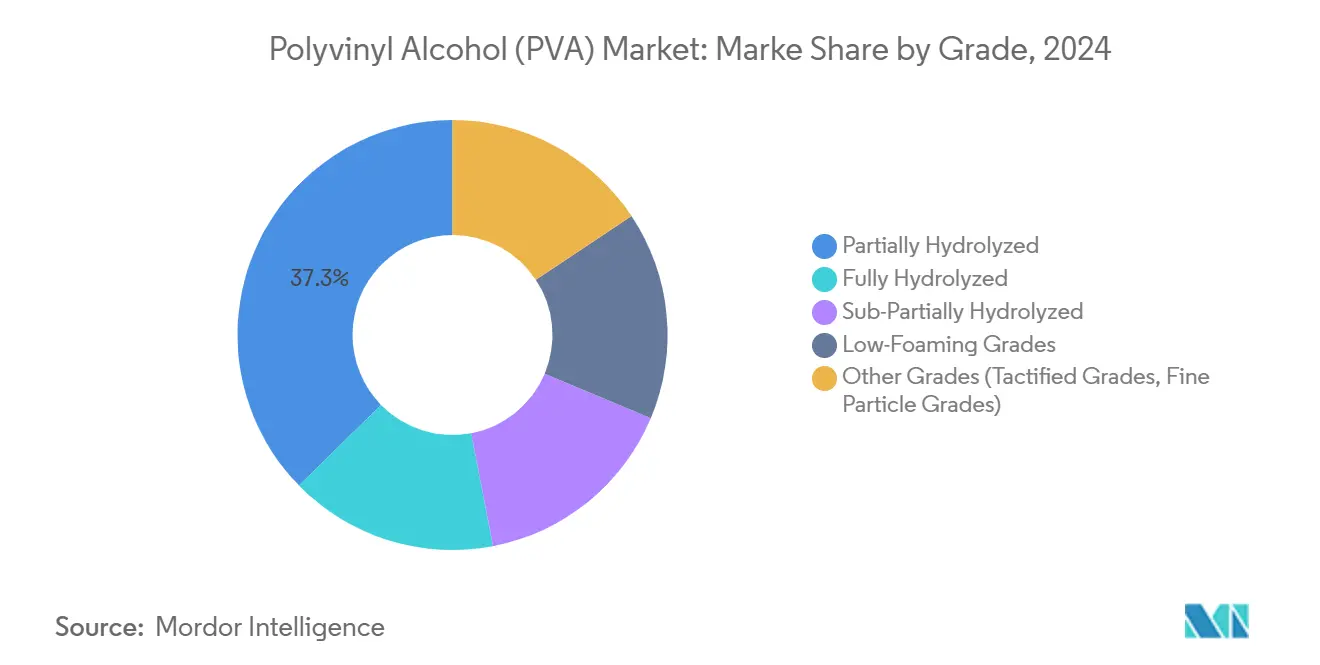

- По сортам частично гидролизованный ПВС занимал 37,34% доли рынка поливинилового спирта в 2024 году и расширяется с CAGR 2,96% до 2030 года.

- По форме порошки составляли 54,15% размера рынка поливинилового спирта в 2024 году, тогда как водорастворимые пленки развиваются с CAGR 3,31%.

- По применению добавки для полимеризации лидировали с 24,45% долей доходов в 2024 году; развивающиеся применения готовы к росту с CAGR 4,44% до 2030 года.

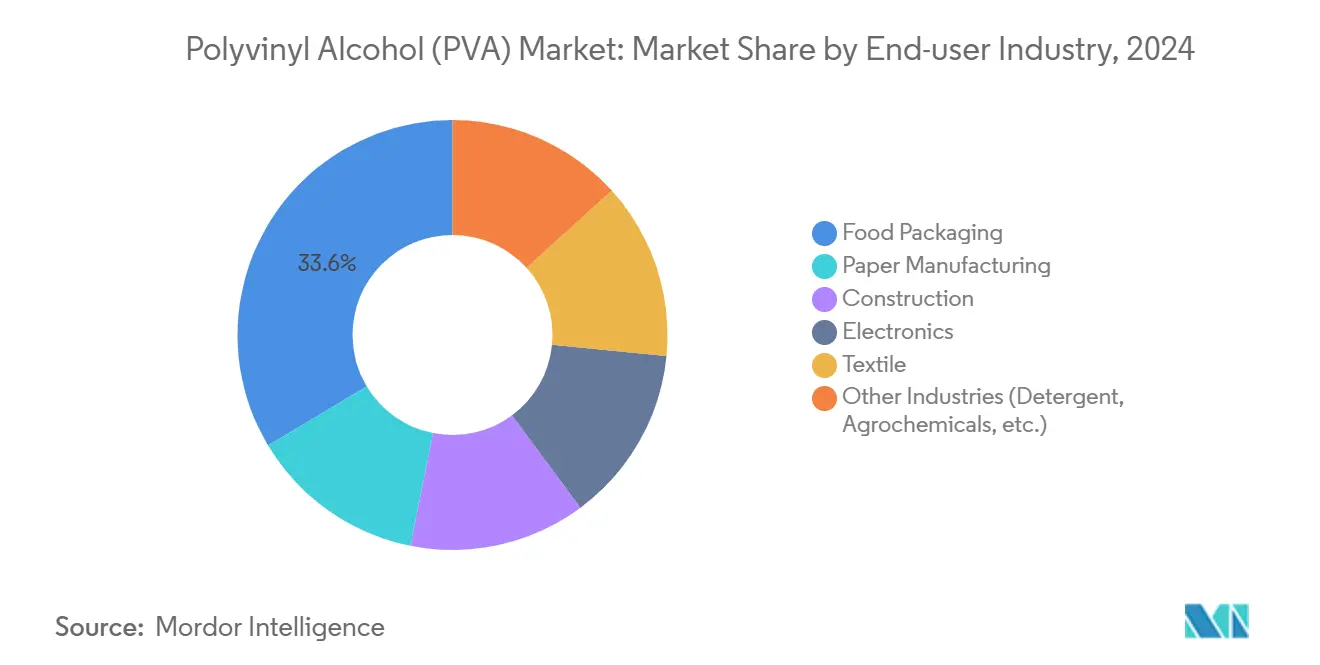

- По отраслям конечного использования упаковка пищевых продуктов заняла 33,59% доходов в 2024 году и растет с CAGR 2,97%, что является самым быстрым среди всех отраслей.

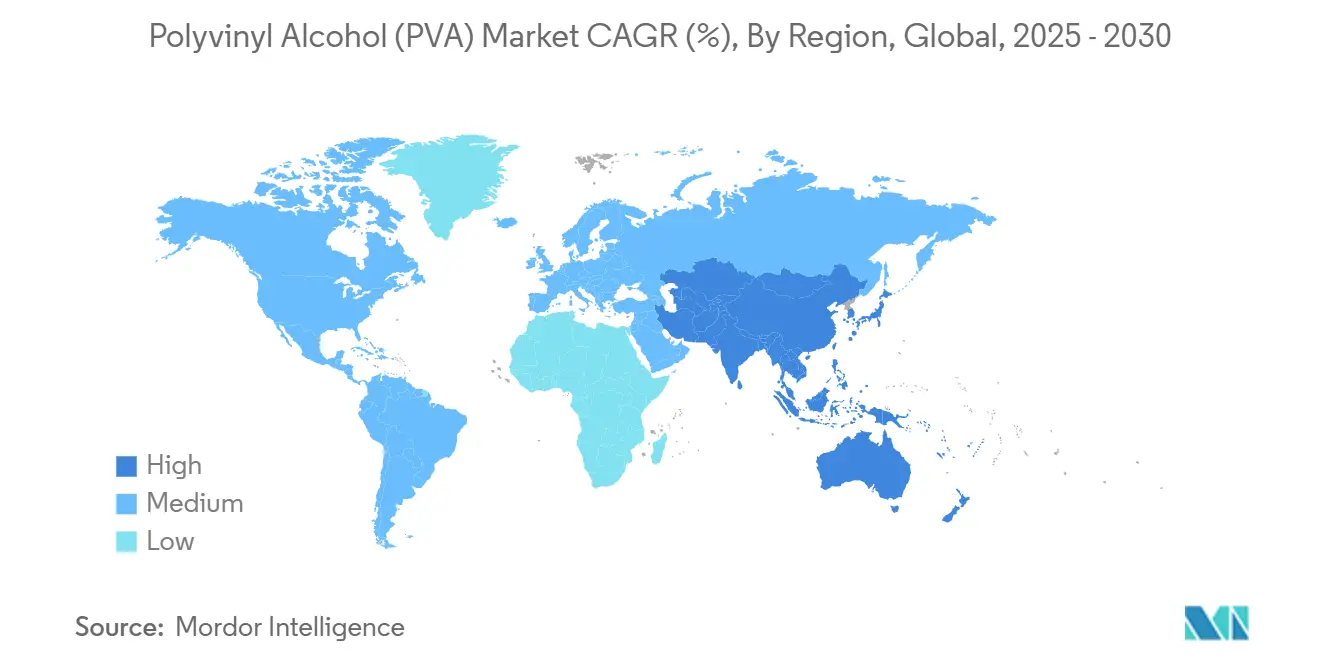

- По географии Азиатско-Тихоокеанский регион контролировал 47,51% рынка поливинилового спирта в 2024 году и растет с CAGR 2,89%.

Глобальные тенденции и аналитика рынка поливинилового спирта (ПВС)

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос со стороны индустрии упаковки пищевых продуктов | +0.8% | Глобальный, с ускорением в Европе и Северной Америке | Среднесрочный (≈3-4 года) |

| Увеличение использования в строительной индустрии | +0.5% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочный (≥5 лет) |

| Растущий спрос на капсулы для моющих средств и водорастворимые пленки | +0.7% | Европа, Северная Америка, с развивающимся внедрением в Азиатско-Тихоокеанском регионе | Краткосрочный (≤2 года) |

| Увеличение спроса на эмульсионные полимеры | +0.4% | Глобальный, с концентрацией в Азиатско-Тихоокеанском регионе | Среднесрочный (≈3-4 года) |

| Растущее использование со стороны текстильной промышленности | +0.3% | Азиатско-Тихоокеанский регион, особенно Китай, Индия и Юго-Восточная Азия | Среднесрочный (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны индустрии упаковки пищевых продуктов

Владельцы брендов переходят на материалы на основе ПВС для достижения более строгих целей устойчивого развития и потребительских предпочтений в пользу упаковки с низким воздействием. Полимер обеспечивает отличные кислородные и жировые барьеры, продлевая срок хранения и сокращая пищевые отходы. Недавние многослойные композиты ПВС-целлюлоза соответствуют TAPPI T 559 cm-12 по масляной стойкости без использования PFAS, демонстрируя свое регуляторное преимущество. Совместимость ПВС с потоками переработки циркулярной экономики еще больше отличает его от обычных пластиков. Эти преимущества позиционируют материал как предпочтительную подложку в обертках для свежих продуктов, микроволновых пленках и легких барьерных структурах.

Увеличение использования в строительной индустрии

Волокна ПВС все чаще смешивают с бетоном, где они повышают прочность на растяжение до 38% и прочность на изгиб на 66%, улучшая структурную долговечность в мостах, туннелях и высотных проектах. Легкие бетонные составы плотностью до 1,0 г/см³ были достигнуты с использованием ПВС при высокотемпературном отверждении, снижая транспортные нагрузки и воплощенный углерод. Расходы на инфраструктуру в Азии и правительственные стимулы для экологичного строительства в Северной Америке поддерживают долгосрочный рост. Подрядчики ценят способность ПВС к перекрытию трещин, что снижает затраты на обслуживание в течение жизненного цикла конструкции.

Растущий спрос на капсулы для моющих средств и водорастворимые пленки

Единичные дозированные чистящие средства полагаются на пленки ПВС, которые полностью растворяются во время циклов стирки, предоставляя потребителям беспроблемный формат точной дозировки и устраняя внешние пластиковые обертки. Опасения по поводу выделения микропластика стимулируют параллельные исследования и разработки; например, Dirigo Sea Farms масштабирует субстраты для капсул на основе водорослей для запуска в 2026 году[1]Maine Public, "Amid concern over microplastics, a Maine company creates a kelp-based laundry pod alternative," mainepublic.org. Это конкурентное давление подталкивает поставщиков ПВС к более быстрорастворимым и высокочистым сортам, которые проходят строгие оценки сточных вод.

Увеличение спроса на эмульсионные полимеры

ПВС широко используется как защитный коллоид в системах винилацетат-этилен (VAE) и других эмульсионных системах. Расширение мощностей на 70 килотонн на заводе Celanese в Нанкине подчеркивает растущий спрос на редиспергируемые полимерные порошки (RDP), используемые в клеях для плитки и самовыравнивающихся полах. Производители красок и покрытий также используют стабилизированные ПВС эмульсии для достижения низких профилей ЛОС, соответствуя ужесточающимся требованиям строительных норм. Эта динамика усиливает возможности прямой интеграции между производителями ПВС и downstream производителями клеев.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на винилацетатный мономер в Китае | -0.6% | Глобальный, с наибольшим влиянием в Азиатско-Тихоокеанском регионе | Краткосрочный (≤2 года) |

| Доступность подходящих альтернativ | -0.4% | Европа, Северная Америка | Среднесрочный (≈3-4 года) |

| Ограниченная инфраструктура переработки пленок ПВС | -0.2% | Развивающиеся экономики | Долгосрочный (≥5 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на винилацетатный мономер в Китае

Быстрое наращивание мощностей наряду с колебаниями спроса сделало ценообразование ВАМ непредсказуемым, подрывая маржу производителей товарных сортов. Китайские заводы ПВС, ответственные за большую долю мирового производства, сталкиваются с всплесками затрат, которые распространяются через экспортные рынки. Интегрированные химические мажоры противодействуют волатильности, добавляя мощности ацетильной цепи в других регионах, такие как проект уксусной кислоты мощностью 1,3 млн тонн Celanese в Техасе. Тем не менее, краткосрочная нестабильность затрат сдерживает расширение узких мест мощностей и стимулирует переход к специальным сортам ПВС с более высокой маржой.

Доступность подходящих альтернатив

Биополимеры завоевывают долю в применениях, где требуется полная биодеградация, а перерабатываемые полиэтиленовые смеси угрожают ПВС в определенных нишах барьерных пленок. Рынки капсул для стирки также могут переключиться на альгинатные или водорослевые пленки по мере усиления экологического контроля. Поскольку переработчики тестируют заменители, которые соответствуют тем же пороговым значениям барьера и герметичности, поставщики ПВС должны ускорить улучшения материалов и продемонстрировать преимущества конца жизненного цикла для сохранения действующих позиций.

Сегментный анализ

По сортам: универсальность способствует лидерству частично гидролизованных

Частично гидролизованные сорта заняли 37,34% объема 2024 года, дав им наибольшую долю рынка поливинилового спирта и самый быстрый прогноз CAGR 2,96%. Их сбалансированная растворимость позволяет переработчикам точно настраивать вязкость в клеях, покрытиях бумаги и текстильном шлихтовании. Полностью гидролизованные варианты служат нишевым электронным и фармацевтическим связующим, которые требуют более высокой кристалличности. Продукты с низким пенообразованием и мелкими частицами набирают популярность там, где необходимы покрытия без дефектов и высокая площадь поверхности.

Рынок поливинилового спирта выигрывает от того, что производители адаптируют степень полимеризации и гидролиза к конкретным конечным применениям. Специальные химические составы обеспечивают контроль чувствительности к влаге, позволяют обработку с более высоким содержанием твердых веществ и обеспечивают более быстрое формирование пленки. По мере колебания цен на сырье устойчивость маржи зависит от дифференцированных сортов, которые решают болевые точки клиентов и обеспечивают постоянное качество от партии к партии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: доминирование порошка в паре с ускорением пленок

Порошок остается рабочей лошадью с 54,15% объема 2024 года. Его длительный срок хранения, легкое повторное диспергирование и более низкие транспортные расходы подходят для массовых применений, таких как строительные добавки и поверхностное шлихтование бумаги. Пленки, однако, растут быстрее всего с CAGR 3,31%, поскольку давление устойчивого развития благоприятствует водорастворимым единичным дозам и барьерным оберткам без PFAS. Размер рынка поливинилового спирта для пленочных форматов будет существенно расширяться по мере распространения электронной коммерции и удобной упаковки.

Гранулы обеспечивают беспыльную обработку в автоматизированных линиях компаундирования, в то время как волокна открывают высокомаржинальные пути в армировании цемента, веревках и фильтрационных средах. KURALON от Kuraray является примером технических волокон, которые обеспечивают прочность на растяжение, щелочную стойкость и способность к связыванию с бетоном и геотекстилем. Диверсификация форм улучшает устойчивость портфеля, балансируя товарные объемы с специальными нишами.

По применению: развивающиеся использования опережают традиционные сегменты

Добавки для полимеризации лидировали по объему 2024 года с 24,45%, полагаясь на коллоидную стабилизацию ПВС во время производства эмульсионных полимеров. Тем не менее, развивающиеся применения, такие как биоэлектроника, мембраны топливных элементов и передовые гидрогели, растут с CAGR 4,44%, показывая способность рынка поливинилового спирта захватывать передовые технологии. Контролируемые аморфно-кристаллические переходы теперь поддерживают миниатюрные гидрогелевые датчики и гибкие схемы[2]Nature Communications, "Control of polymers' amorphous-crystalline transition enables miniaturization," nature.com.

Промежуточные слои ПВБ для безопасного стекла, клеи для ламинирования древесины и шлихтующие агенты для основных нитей остаются значительными, подчеркивая многофункциональное наследие ПВС. Размер рынка поливинилового спирта для мембран топливных элементов сегодня мал, но может расти, поскольку метанол-устойчивые смеси предлагают экономически эффективные альтернативы Nafion. Широта портфеля позволяет поставщикам перекрестно опылять технологический опыт и обеспечивать долговечные партнерские отношения с клиентами.

По отраслям конечного использования: упаковка пищевых продуктов лидирует в рыночном сдвиге

Пищевой сектор составлял 33,59% спроса 2024 года и показывает самый быстрый CAGR 2,97%, поскольку ритейлеры отстаивают перерабатываемые или компостируемые упаковки. Рынок поливинилового спирта обеспечивает кислородные и жировые барьеры, которые позволяют более тонкие ламинаты, снижение веса и производительность без PFAS. Строительство занимает растущую долю, поскольку армированный волокном бетон и модифицированные RDP растворы улучшают удобоукладываемость, трещиностойкость и водонепроницаемость.

Производство бумаги продолжает использовать ПВС для поверхностного шлихтования, которое повышает печатаемость и устойчивость к истиранию. Текстиль выигрывает от эффективного шлихтования основы, которое сокращает обрывность пряжи и потребление воды. Электроника, моющие средства и агрохимикаты поглощают остаток, при этом форматы единичных доз и покрытия с контролируемым высвобождением подчеркивают преимущества растворения ПВС. Эти гетерогенные выходы смягчают рынок от цикличности одного сектора и поддерживают устойчивый долгосрочный рост.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 47,51% мирового спроса на ПВС в 2024 году и растет с CAGR 2,89%. Китай закрепляет региональное доминирование интегрированными ацетильными цепями и большой строительной активностью, даже несмотря на то, что колебания цен ВАМ сжимают маржу. Япония поставляет премиальные смолы и волокна, в то время как Южная Корея и Юго-Восточная Азия добавляют дополнительные мощности, нацеленные на экспортные рынки.

В Северной Америке Соединенные Штаты выигрывают от сланцевого сырья, высокой активности ремонта зданий и продолжающегося решоринга производства специальных пленок. Европейский рынок формируется строгими экологическими директивами, требующими перерабатываемых или биодеградируемых материалов. Германия лидирует в потреблении благодаря своей химической и автомобильной базе, в то время как Великобритания, Франция и Италия отдают приоритет медицинским и специальным пленочным применениям.

Меньшее, но растущее внедрение наблюдается в Бразилии, где ускоряется ремонт инфраструктуры, и Саудовской Аравии, которая согласовывает инвестиции в ПВС с более широкими планами диверсификации нефтехимии. Региональные различия в экономике сырья, регулятивных рамках и downstream интеграции создают разнообразную карту спроса, которую опытные производители навигируют через локализованные цепочки поставок и центры технического обслуживания.

Конкурентная среда

Рынок поливинилового спирта высоко консолидирован. Kuraray, Sekisui Chemical и Nippon Synthetic Chemical поддерживают сильные доли через вертикальную интеграцию, собственные технологии и фокус на высокомаржинальные ниши. Стратегические сдвиги отдают приоритет учетным данным устойчивого развития и специальным применениям над чистым тоннажем. Слияния и партнерства фокусируются на доступе к технологиям и расширении регионального присутствия, а не на чистых мощностных играх.

Отраслевые лидеры поливинилового спирта (ПВС)

-

SEKISUI CHEMICAL CO., LTD.

-

KURARAY CO., LTD.

-

Chang Chun Group

-

WANWEI CHEMICAL SUPPLY CHAIN CO.,LTD

-

Nippon Chemical Industrial CO., LTD.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025 года: KURARAY CO., LTD. повысила цены на смолы PVOH на 30 йен (~0,21 долл. США) за кг в Японии и как минимум на 220 долл. США за тонну в Азиатско-Тихоокеанском регионе, Америке, на Ближнем Востоке и в Африке; цены в Европе увеличились на 200 евро за тонну.

- Май 2024 года: WANWEI CHEMICAL SUPPLY CHAIN CO., LTD. запустила новый продукт ПВС, который расширяет ее портфель материалов в Китае

Область охвата глобального отчета о рынке поливинилового спирта (ПВС)

Поливиниловый спирт (ПВС) - это бесцветный, гидрофильный водорастворимый синтетический полимер, обладающий эффективными пленкообразующими и клеящими свойствами. Он производится полимеризацией винилацетатного мономера с последующим гидролизом и находит применение в различных отраслях конечного использования, таких как бумага, упаковка пищевых продуктов, текстиль и т.д. Рынок поливинилового спирта (ПВС) сегментирован по сортам, конечным пользователям и географии. Рынок сегментирован по сортам: полностью гидролизованный, частично гидролизованный, субчастично гидролизованный, сорта с низким пенообразованием и другие сорта. По конечным пользователям рынок сегментирован на упаковку пищевых продуктов, производство бумаги, строительство, электронику, текстильное производство и других конечных пользователей. Отчет также охватывает размер рынка и прогнозы для рынка поливинилового спирта в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (млн долл. США).

| Полностью гидролизованный |

| Частично гидролизованный |

| Субчастично гидролизованный |

| Сорта с низким пенообразованием |

| Другие сорта (тактифицированные сорта, сорта с мелкими частицами) |

| Порошок |

| Гранулы |

| Хлопья |

| Пленки (водорастворимые) |

| Волокна |

| Добавки для полимеризации |

| Поливинилбутираль |

| Клеи |

| Текстиль |

| Бумажная масса и покрытие |

| Развивающееся применение |

| Другое применение |

| Упаковка пищевых продуктов |

| Производство бумаги |

| Строительство |

| Электроника |

| Текстиль |

| Другие отрасли (моющие средства, агрохимикаты и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Катар | |

| Объединенные Арабские Эмираты | |

| Египет | |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По сортам | Полностью гидролизованный | |

| Частично гидролизованный | ||

| Субчастично гидролизованный | ||

| Сорта с низким пенообразованием | ||

| Другие сорта (тактифицированные сорта, сорта с мелкими частицами) | ||

| По форме | Порошок | |

| Гранулы | ||

| Хлопья | ||

| Пленки (водорастворимые) | ||

| Волокна | ||

| По применению | Добавки для полимеризации | |

| Поливинилбутираль | ||

| Клеи | ||

| Текстиль | ||

| Бумажная масса и покрытие | ||

| Развивающееся применение | ||

| Другое применение | ||

| По отраслям конечного использования | Упаковка пищевых продуктов | |

| Производство бумаги | ||

| Строительство | ||

| Электроника | ||

| Текстиль | ||

| Другие отрасли (моющие средства, агрохимикаты и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Катар | ||

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок поливинилового спирта сегодня?

Рынок составляет 1,42 млн тонн в 2025 году и прогнозируется к достижению 1,62 млн тонн к 2030 году, отражая CAGR 2,56%.

Какой сегмент лидирует на рынке поливинилового спирта?

Частично гидролизованные сорта лидируют с долей 37,34% и также показывают самый быстрый CAGR 2,96% в течение 2025-2030 годов.

Почему Азиатско-Тихоокеанский регион доминирует на рынке поливинилового спирта?

Регион держит 47,51% мирового объема благодаря интегрированному ацетильному снабжению, крупному downstream производству и растущему спросу на строительство и упаковку.

Что движет внедрением ПВС в упаковке пищевых продуктов?

ПВС предлагает сильные кислородные и жировые барьеры, совместимость с перерабатываемыми структурами и соответствие регулированию без PFAS, обеспечивая продление срока хранения без экологических компромиссов.

Как волатильные цены ВАМ влияют на производителей?

Колебания цен сжимают маржу товарных сортов, стимулируя инвестиции в upstream ацетильные мощности и поворот к специальным продуктам ПВС с более высокой маржой.

Последнее обновление страницы: