Размер и доля глобального рынка спинальных неспондилодезных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.85 Миллиардов долларов США |

| Размер Рынка (2030) | 4.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.76% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка спинальных неспондилодезных устройств от Mordor Intelligence

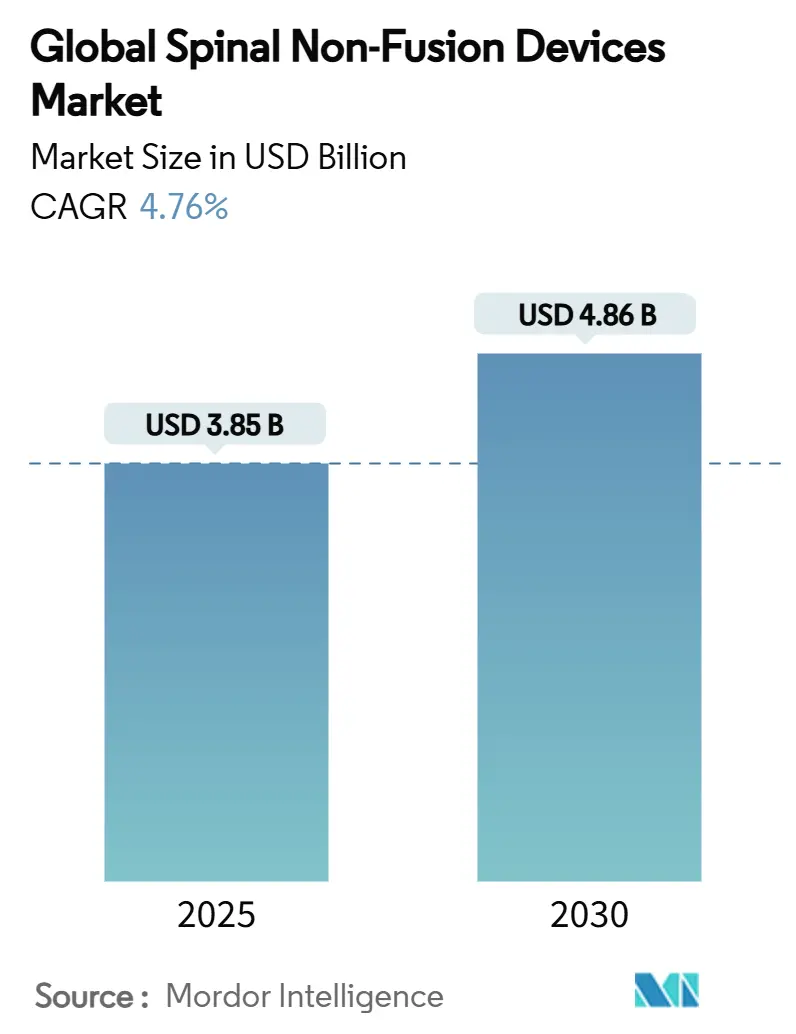

Размер рынка спинальных неспондилодезных устройств составляет 3,85 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,86 млрд долларов США к 2030 году, расширяясь при среднегодовом темпе роста 4,76%. Эта измеренная траектория отражает решительный переход от экспериментальных имплантатов к проверенным технологиям сохранения подвижности, которые решают долгосрочные ограничения традиционного спондилодеза. Искусственный интеллект теперь оптимизирует геометрию имплантатов для конкретных пациентов, упрощая предоперационное планирование и сокращая время в операционной, что повышает уверенность хирургов в рынке спинальных неспондилодезных устройств. Северная Америка в настоящее время удерживает доходы, однако многоуровневые политические реформы и инвестиции в инфраструктуру в Азиатско-Тихоокеанском регионе позиционируют этот регион как следующий двигатель роста для рынка спинальных неспондилодезных устройств. Больницы остаются доминирующими покупателями, но амбулаторные хирургические центры (АХЦ) быстро расширяют спрос, поскольку политика возмещения переводит хирургию позвоночника в амбулаторные условия, изменяя приоритеты закупок по всему рынку спинальных неспондилодезных устройств. Усиливающаяся консолидация - проиллюстрированная слиянием Globus-NuVasive - обеспечивает преимущества масштаба, которые ускоряют развитие хирургических экосистем на базе ИИ, дополнительно переопределяя конкурентную динамику на рынке спинальных неспондилодезных устройств.

Ключевые выводы отчета

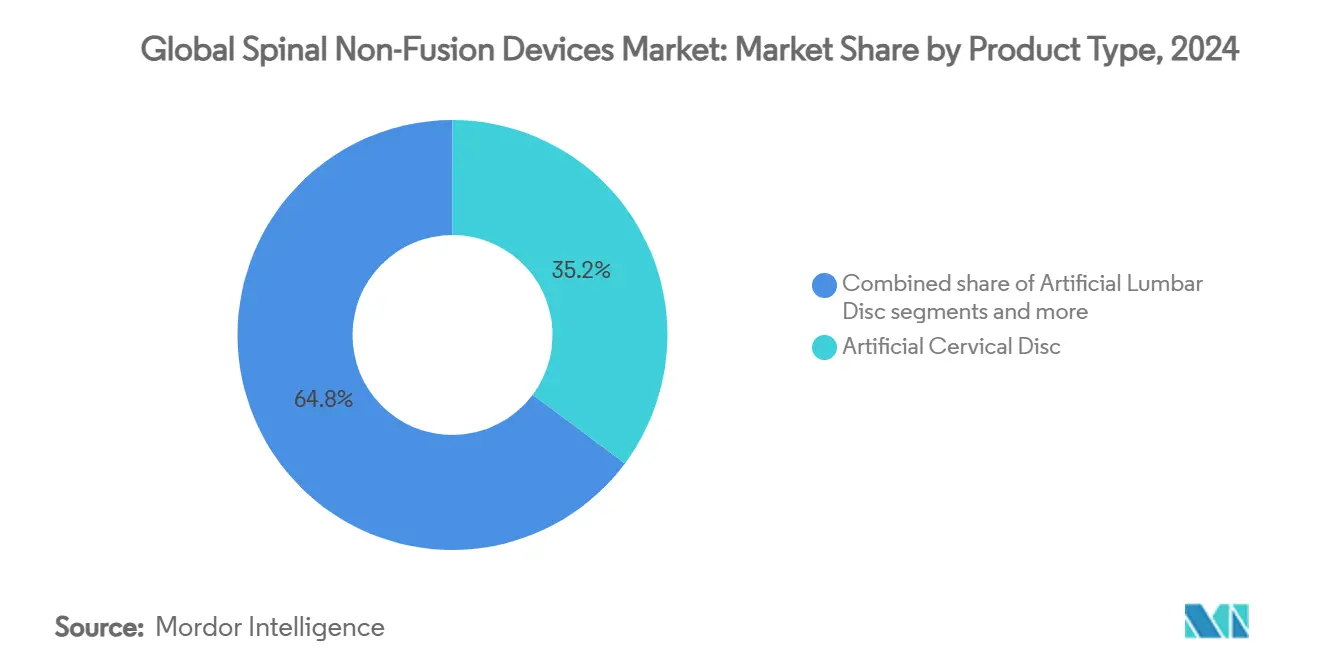

- По категории продуктов искусственные шейные диски занимали 35,19% доли рынка спинальных неспондилодезных устройств в 2024 году, в то время как имплантаты для восстановления ядра и фиброзного кольца, по прогнозам, будут расширяться при среднегодовом темпе роста 6,78% до 2030 года.

- По типу операций малоинвазивные процедуры захватили 65,34% размера рынка спинальных неспондилодезных устройств в 2024 году и развиваются при среднегодовом темпе роста 6,10% до 2030 года.

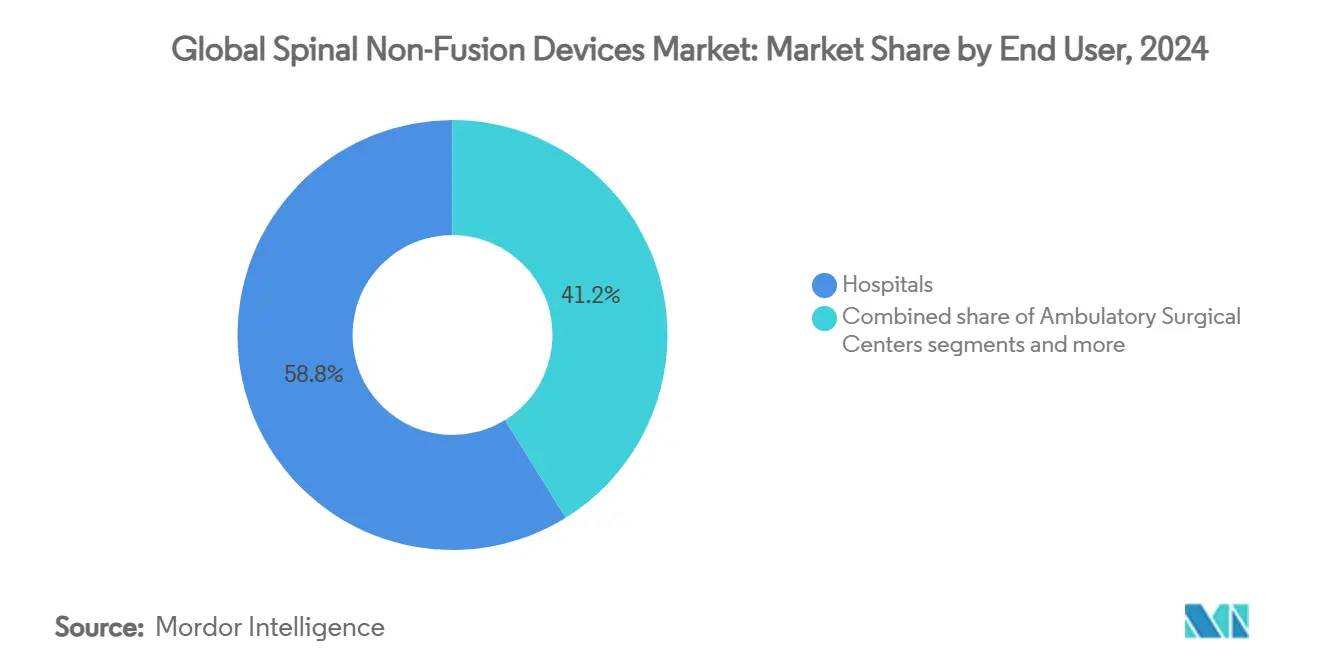

- По конечным пользователям больницы контролировали 58,82% доли доходов в 2024 году, тогда как АХЦ показали наивысший прогнозируемый рост при среднегодовом темпе роста 10,93% до 2030 года.

- По географии Северная Америка лидировала с 42,23% доходов в 2024 году; Азиатско-Тихоокеанский регион готов расти при среднегодовом темпе роста 5,94% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка спинальных неспондилодезных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к хирургии позвоночника с сохранением подвижности | +1.2% | Глобально, с лидерством Северной Америки и Европы в принятии | Среднесрочный (2-4 года) |

| Рост распространенности дегенеративных заболеваний дисков | +0.8% | Глобально, со стареющими популяциями на развитых рынках | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение малоинвазивных динамических стабилизаторов | +1.0% | Ядро в Северной Америке и АТЭС, распространение в Европу | Краткосрочный (≤ 2 лет) |

| Расширение возмещения для замены искусственных дисков | +0.6% | Северная Америка и Европа, с селективным покрытием АТЭС | Среднесрочный (2-4 года) |

| Растущее венчурное финансирование стартапов по восстановлению ядра и фиброзного кольца | +0.4% | Инновационные центры Северной Америки и Европы | Долгосрочный (≥ 4 лет) |

| Прорывы в дизайне имплантатов для конкретных пациентов с использованием ИИ | +0.8% | Глобально, с ранним внедрением на развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к хирургии позвоночника с сохранением подвижности

Клиническая практика решительно переходит от протоколов 'спондилодез в первую очередь' к путям сохранения подвижности. Перспективные данные показывают, что передние шейные гибридные конструкции сохраняют 16,3° сегментарной подвижности против 4,7° при многоуровневом спондилодезе, функциональное преимущество, которое коррелирует с более низкими показателями ревизии. Устройства артропластики фасеточных суставов, такие как TOPS, сообщили о 93% удовлетворенности пациентов в испытаниях FDA, подкрепляя экономическую ценность, несмотря на более высокую первоначальную стоимость. Предпочтение хирургов физиологической кинематике, таким образом, трансформируется в устойчивый импульс закупок по всему рынку спинальных неспондилодезных устройств.

Рост распространенности дегенеративных заболеваний дисков

Стареющее глобальное население обеспечивает устойчивый объем процедур, при этом данные Medicare прогнозируют значительное расширение спроса на спинальную инструментацию до 2050 года. Более ранняя диагностика на основе визуализации способствует вмешательствам с сохранением подвижности до необратимых повреждений, расширяя рынок спинальных неспондилодезных устройств. Более молодые когорты также ценят имплантаты, которые минимизируют потребность в последующих ревизиях, усиливая долгосрочный спрос.

Быстрое внедрение малоинвазивных динамических стабилизаторов

Навигация с роботическим управлением достигает 96,99% точности педикулярных винтов, снижая периоперационный риск и уменьшая кривые обучения для динамической стабилизации[1]Источник: Oh B-K et al., "Robotic-Assisted Spine Surgery Accuracy," e-neurospine.org . Нитиноловые пружинные стержни обеспечивают 16,9% частоту заболеваний смежных сегментов за 13 лет, превосходя жесткую фиксацию и укрепляя внедрение на рынке спинальных неспондилодезных устройств. Синергия робототехники и гибкого оборудования поддерживает премиальное ценообразование и более широкое внедрение хирургами.

Расширение возмещения для замены искусственных дисков

Medicare и частные плательщики расширяют покрытие для замены шейных дисков, при этом локальные решения о покрытии переклассифицируют процедуру с экспериментальной на медицинскую необходимость для определенных показаний[2]Источник: Centers for Medicare & Medicaid Services, "LCD - Cervical Fusion," cms.gov . Модели экономической эффективности показывают более низкие кумулятивные расходы по сравнению со спондилодезом, что ускоряет внедрение по всему рынку устройств сохранения подвижности. Покрытие поясничного отдела отстает, но имеет восходящую тенденцию по мере появления дополнительных данных испытаний.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость устройств и ограниченные больничные бюджеты | -1.8% | Глобально, с острым давлением на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Строгие сроки регулятивного одобрения в нескольких регионах | -0.9% | Глобально, с различной региональной сложностью | Среднесрочный (2-4 года) |

| Нежелание плательщиков возмещать замену поясничных дисков | -0.7% | Преимущественно Северная Америка и Европа | Среднесрочный (2-4 года) |

| Зависимость цепочки поставок от специальных нитиноловых сплавов | -0.6% | Глобальные производственные сети | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств и ограниченные больничные бюджеты

Больницы сталкиваются с 20% скачками в доставке, трудовых и сырьевых расходах, что приводит к более жесткому распределению капитала, замедляющему внедрение премиальных имплантатов. Сокращения возмещения Франции для ортопедических устройств подчеркивают растущее ценовое давление, снижая краткосрочный объем на рынке спинальных неспондилодезных устройств.

Строгие сроки регулятивного одобрения в нескольких регионах

Регулирующие органы требуют обширных доказательств испытаний по разнообразным когортам. Ключевое исследование HYDRAFIL иллюстрирует многолетний путь, стоящий перед новыми регенеративными имплантатами, задерживая выход на рынок для небольших инноваторов. Продолжительные сроки повышают расходы на разработку, сдерживая гибкость на рынке спинальных неспондилодезных устройств.

Сегментный анализ

По продуктам: доминирование шейного отдела встречает регенеративные инновации

Искусственные шейные диски захватили 35,19% доходов в 2024 году и остаются якорем рынка спинальных неспондилодезных устройств. Долгосрочные данные по Mobi-C показывают более низкую патологию смежных сегментов по сравнению со спондилодезом, подкрепляя предпочтение хирургов. Размер рынка спинальных неспондилодезных устройств для искусственных шейных дисков составил 1,35 млрд долларов США в 2024 году и стабильно расширяется средними однозначными темпами.

Имплантаты для восстановления ядра и фиброзного кольца находятся на пути к среднегодовому темпу роста 6,78% до 2030 года, отражая тенденцию регенеративной медицины и растущее финансирование. Их доля в размере рынка спинальных неспондилодезных устройств готова расти по мере того, как клинические испытания подтверждают устойчивое восстановление высоты диска. Системы динамической стабилизации удерживают заметную долю благодаря биомеханическому превосходству, тогда как межостистые спейсеры отстают из-за смешанных решений о покрытии. Замена фасеточных суставов и другие появляющиеся устройства вносят постепенный вклад, но имеют долгосрочный потенциал роста по мере накопления доказательств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу операции: ускорение малоинвазивных процедур

Малоинвазивная хирургия занимала 65,34% размера рынка спинальных неспондилодезных устройств в 2024 году и прогнозируется при среднегодовом темпе роста 6,10% благодаря рабочим процессам с роботическим управлением, которые минимизируют сопутствующие повреждения тканей. Навигационные системы, которые снижают радиационное воздействие, укрепляют нарратив безопасности и повышают комфорт хирургов, катализируя более широкое использование в рутинных случаях.

Открытые процедуры сохраняют важность для сложных коррекций деформации, но будут продолжать уступать долю. Производители устройств переделывают имплантаты для более быстрой установки и выписки в тот же день, возможности теперь необходимые для победы на рынке спинальных неспондилодезных устройств.

По конечным пользователям: рост АХЦ изменяет модели предоставления

Больницы контролировали 58,82% доходов 2024 года, поскольку они обрабатывают многоуровневые патологии и травмы, требующие гибридных конструкций. Их объем гарантирует базовый спрос по всему рынку спинальных неспондилодезных устройств.

АХЦ, однако, растут при среднегодовом темпе роста 10,93%, поскольку плательщики переводят подходящие процедуры в амбулаторные условия, повышая пропускную способность для имплантатов с сохранением подвижности. Специализированные спинальные клиники, встроенные в канал АХЦ, превращаются в центры предпочтения для премиальных неспондилодезных устройств, влияя на будущую разработку продуктов и маркетинговые стратегии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка обеспечила 42,23% доходов в 2024 году благодаря зрелому возмещению и высокой плотности подготовки хирургов. Разрешения FDA, такие как платформа VELYS Spine, подчеркивают непрерывную интеграцию имплантатов с навигационными и робототехническими экосистемами. Уточнения покрытия вокруг замены шейных дисков дополнительно обеспечивают рост объема, поддерживая плавучесть рынка спинальных неспондилодезных устройств.

Азиатско-Тихоокеанский регион готов к самому быстрому региональному среднегодовому темпу роста 5,94% до 2030 года, движимый демографическим старением и модернизацией инфраструктуры. Упрощенный каталог регистрации устройств Китая ускоряет время выхода на рынок, расширяя рынок спинальных неспондилодезных устройств в стране, где строительство больниц остается сильным. Внедрение Японией передовой робототехники и ее супер-постаревшее общество создают устойчивый спрос, хотя ожидания клинических доказательств остаются строгими.

Европа сталкивается с усиленным сдерживанием затрат, но продолжает обеспечивать стабильное, основанное на доказательствах внедрение. Пути CE для регенеративных имплантатов демонстрируют регулятивную открытость, однако национальные бюджетные ограничения могут замедлить раннее внедрение. Южная Америка и Ближний Восток и Африка представляют долгосрочные возможности, поскольку частные больничные сети инвестируют в современные спинальные отделения, хотя текущие объемы остаются скромными из-за ограничений доступности и рабочей силы.

Конкурентная среда

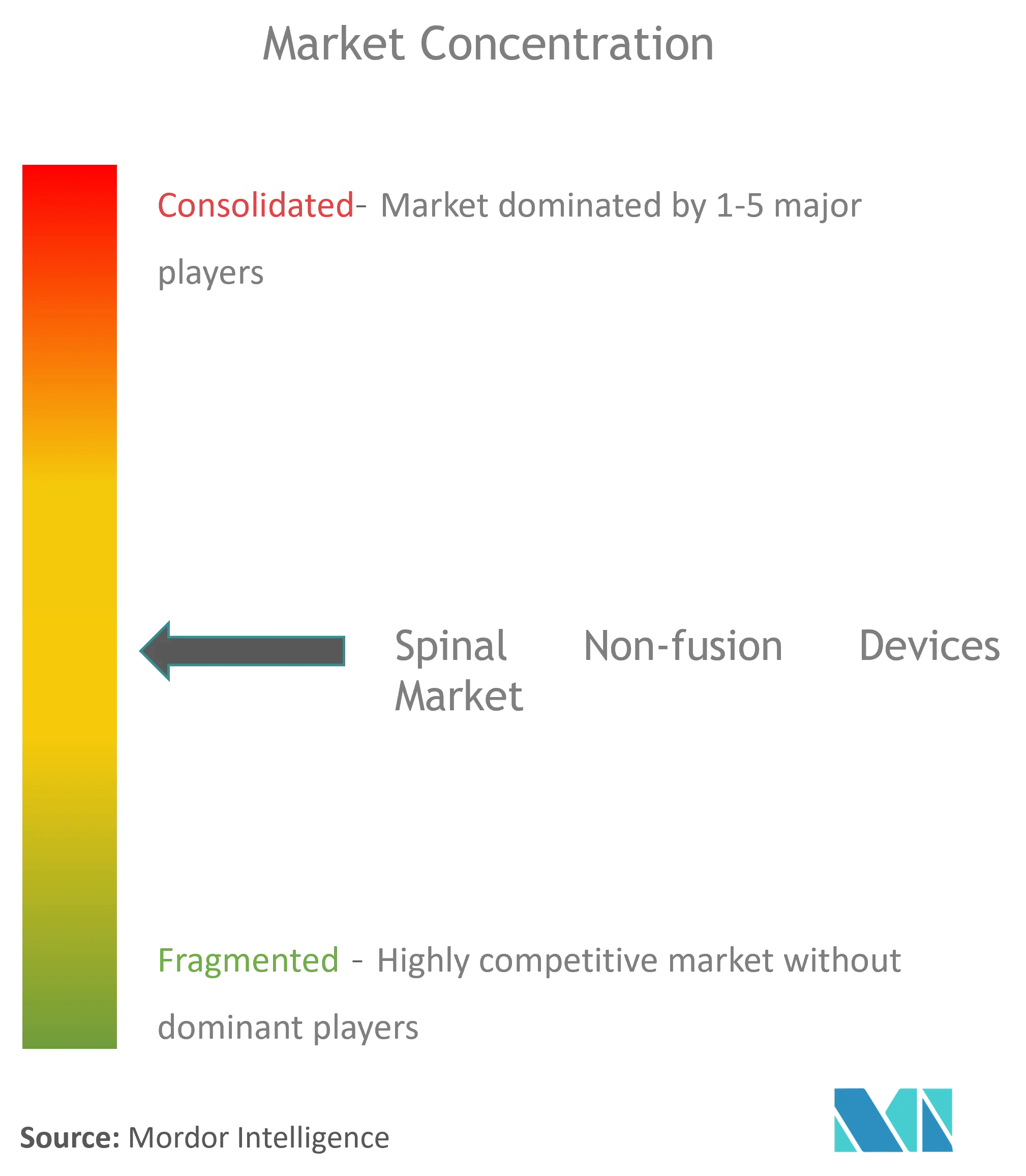

Рынок спинальных неспондилодезных устройств умеренно консолидирован. Послеслияниевый рост доходов Globus Medical до 606,7 млн долларов США в Q1 2024 подчеркивает, как масштаб разблокирует синергии между имплантатами, навигацией и робототехникой. Стратегический выход Stryker из своего унаследованного бизнеса спинальных имплантатов при сохранении активов цифровой хирургии показывает поворот к платформам высокой стоимости.

Действующие компании инвестируют в контроль цепочки поставок нитинола и дизайн с усилением ИИ, возводя высокие барьеры входа. Поддерживаемые венчурным капиталом разрушители, такие как DiscGenics, используют регенеративные клеточные терапии и обозначение FDA RMAT для вырезания ниш без прямой конкуренции с оборудованием. Волатильность цепочки поставок способствует вертикально интегрированным субъектам, и ожидаются дальнейшие слияния, поскольку более мелкие фирмы борются с растущими расходами на соблюдение регулятивных требований.

Конкурентная стратегия теперь сосредоточена на полнофункциональных экосистемах, которые объединяют имплантаты, программное обеспечение и роботическое исполнение. Компании, неспособные собрать интегрированные предложения, рискуют быть отнесенными к товарным уровням, сужая запас прибыли по всему рынку спинальных неспондилодезных устройств.

Лидеры глобальной индустрии спинальных неспондилодезных устройств

-

Stryker Corporation

-

Zimmer Holdings Inc.

-

Johnson & Johnson

-

Medtronic PLC

-

B Braun Melsungen

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Medtronic запустила спинальную систему CD Horizon ModuLeX в рамках своей экосистемы AiBLE, нацеленную на коррекцию деформации с модульными винтами и улучшенной визуализацией.

- Ноябрь 2024: Globus Medical запустила навигационную систему ExcelsiusHub, разработанную для повышения хирургической точности в спинальных процедурах, расширяя возможности компании по роботизированному сохранению подвижности после слияния с NuVasive.

Область охвата отчета о глобальном рынке спинальных неспондилодезных устройств

В соответствии с областью охвата отчета, спинальные неспондилодезные устройства - это медицинские устройства, которые используются для коррекции анатомических хирургических дефектов позвоночника с использованием неспондилодезного подхода. Спинальные неспондилодезные устройства используются хирургами во время операции для лечения деформации, стабилизации и укрепления позвоночника, а также для содействия спондилодезу. Рынок спинальных неспондилодезных устройств сегментирован по продуктам (замена искусственных дисков, устройства динамической стабилизации, устройства восстановления фиброзного кольца, ядерные дисковые протезы и другие продукты), конечным пользователям (больницы, ортопедические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Искусственный шейный диск |

| Искусственный поясничный диск |

| Устройства динамической стабилизации (педикулярный винт/стержень) |

| Межостистые спейсеры |

| Замена фасеточного сустава |

| Имплантаты восстановления ядра и фиброзного кольца |

| Другие устройства сохранения подвижности |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные спинальные клиники |

| Открытая хирургия позвоночника |

| Малоинвазивная хирургия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азия-Тихий океан | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Искусственный шейный диск | |

| Искусственный поясничный диск | ||

| Устройства динамической стабилизации (педикулярный винт/стержень) | ||

| Межостистые спейсеры | ||

| Замена фасеточного сустава | ||

| Имплантаты восстановления ядра и фиброзного кольца | ||

| Другие устройства сохранения подвижности | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные спинальные клиники | ||

| По типу операции | Открытая хирургия позвоночника | |

| Малоинвазивная хирургия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и темп роста рынка спинальных неспондилодезных устройств?

Рынок составляет 3,85 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,86 млрд долларов США к 2030 году, расширяясь при среднегодовом темпе роста 4,76%.

Какой продукт доминирует на рынке спинальных неспондилодезных устройств?

Искусственные шейные диски лидируют с 35,19% доли доходов, поддерживаемые хорошо документированными клиническими результатами и надежным возмещением.

Почему АХЦ значимы для будущего внедрения устройств?

АХЦ растут в процедурах при среднегодовом темпе роста 10,93% до 2030 года, поскольку политики плательщиков способствуют амбулаторной хирургии позвоночника, увеличивая оборот устройств и формируя дизайн продукта.

Какой регион представляет наибольшую возможность будущего роста?

Азиатско-Тихоокеанский регион прогнозируется для самого быстрого среднегодового темпа роста 5,94% из-за демографического старения, гармонизации регулирования и расширения больничной инфраструктуры.

Последнее обновление страницы: