Размер и доля мирового рынка устройств для спинального спондилодеза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.58 Миллиардов долларов США |

| Размер Рынка (2030) | 7.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка устройств для спинального спондилодеза от Mordor Intelligence

Размер рынка устройств для спинального спондилодеза оценивается в 5,58 млрд долларов США в 2025 году и, по прогнозам, вырастет до 7,49 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 6,06%. Устойчивый спрос обусловлен старением населения, ростом дегенеративных заболеваний позвоночника и ускоренным внедрением малоинвазивных и AI-enabled хирургических платформ. Больницы и амбулаторные хирургические центры (АХЦ) наращивают объемы процедур, поскольку Medicare более чем в четыре раза увеличила количество операций спондилодеза, возмещаемых в амбулаторных условиях, укрепляя стабильную миграцию структуры случаев. Быстрые разрешения FDA для 3D-печатных персонализированных кейджей и 96,99%-ная точность установки винтов, достигаемая современными роботическими системами, усиливают конкурентную дифференциацию. Параллельно переход плательщиков к объединенным платежам оказывает давление на ценообразование, но также катализирует разработку имплантатов, ориентированных на ценность, стимулируя технологические инновации во всех классах продуктов.

Ключевые выводы отчета

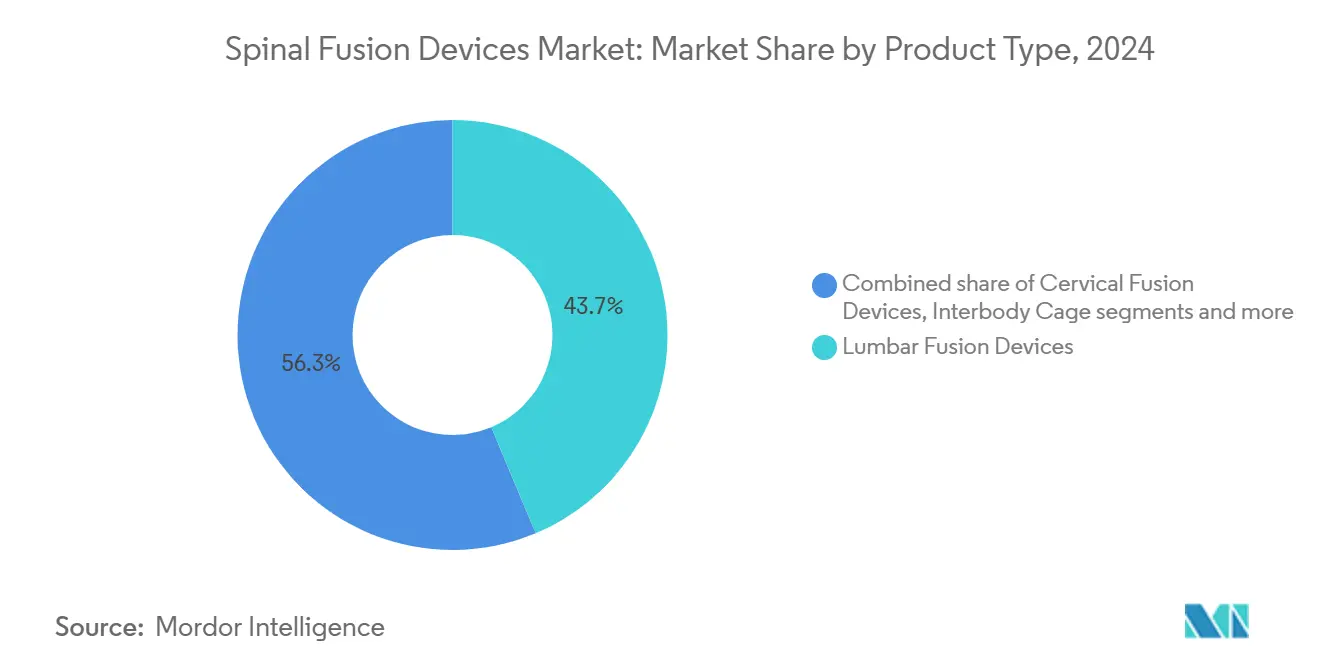

- По типу продукта устройства для поясничного спондилодеза лидировали с 43,68% доли рынка устройств для спинального спондилодеза в 2024 году, в то время как интертеловые кейджи развиваются со среднегодовым темпом роста 7,02% до 2030 года.

- По типу хирургического вмешательства малоинвазивные процедуры заняли 62,37% выручки в 2024 году; открытая хирургия отстает, но остается необходимой для сложных деформаций. Сегмент малоинвазивных вмешательств расширяется со среднегодовым темпом роста 6,34% до 2030 года.

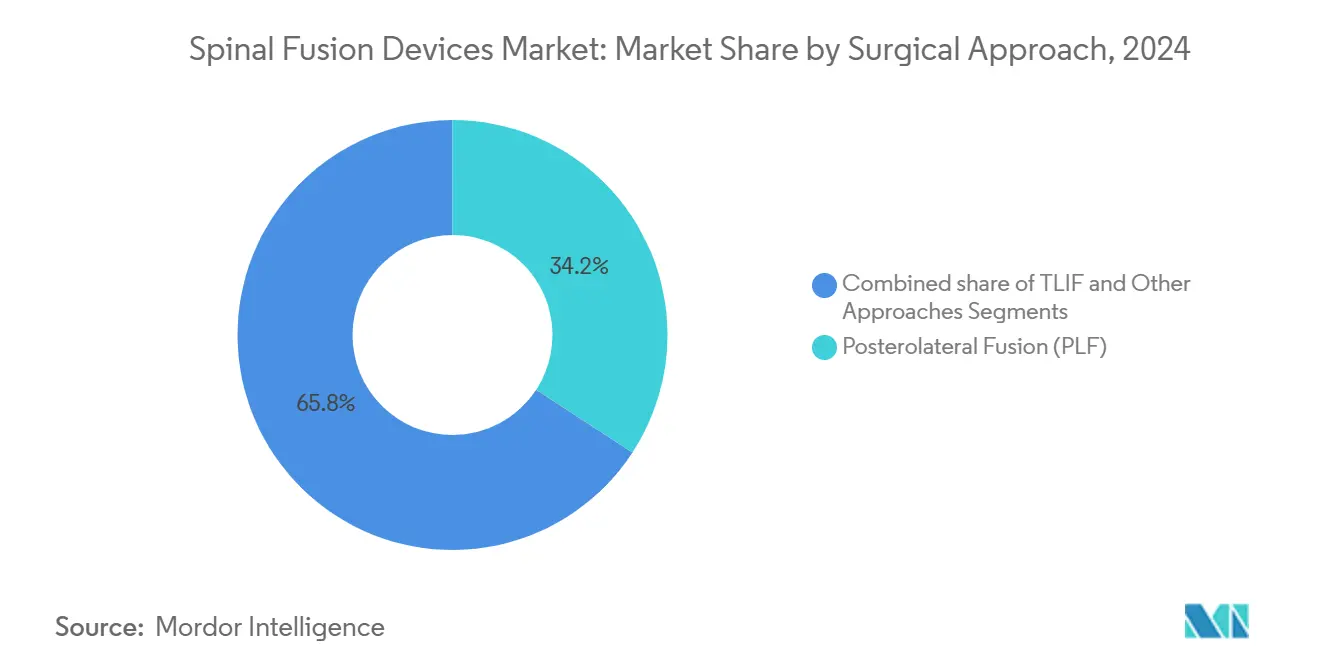

- По хирургическому доступу трансфораминальный поясничный интертеловой спондилодез (ТЛИФ) показал самый быстрый рост со среднегодовым темпом роста 6,61%, в то время как заднелатеральный спондилодез по-прежнему держал 34,21% выручки в 2024 году.

- По конечным пользователям больницы составили 62,54% доли размера рынка устройств для спинального спондилодеза в 2024 году, однако АХЦ готовы к ускорению со среднегодовым темпом роста 6,78% до 2030 года.

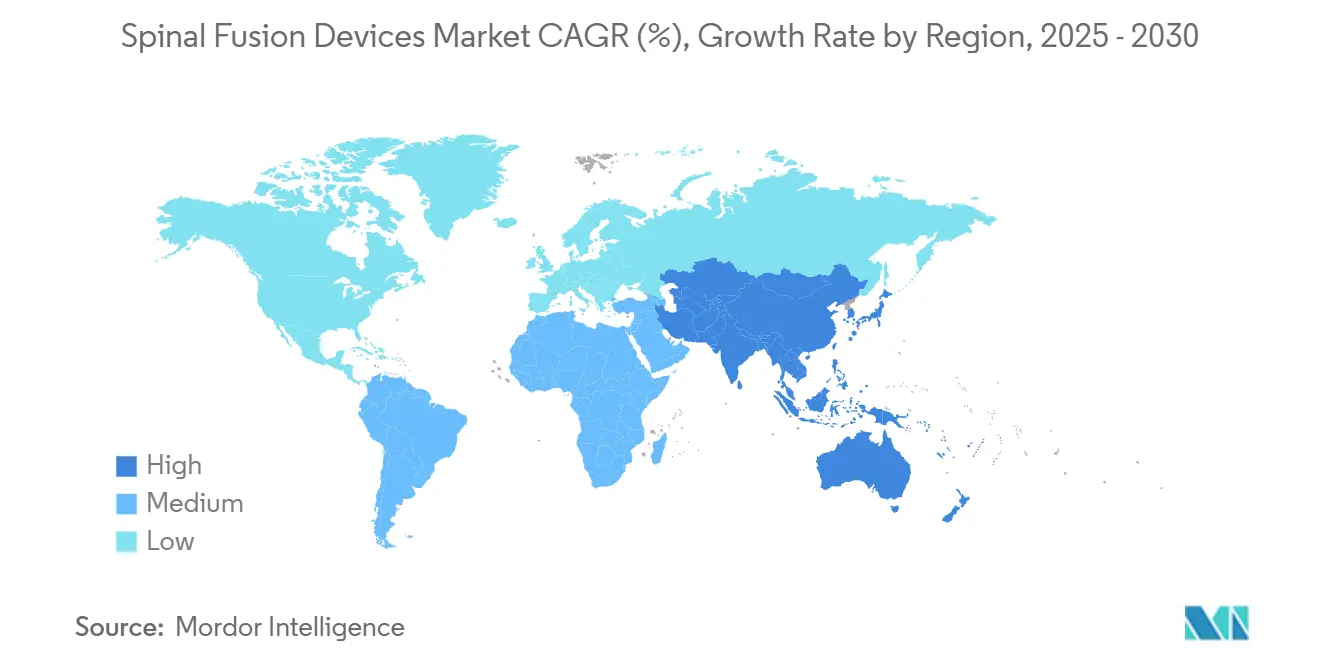

- По регионам Северная Америка сохранила 46,23% от общемирового объема в 2024 году; Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 6,95%.

Тенденции и аналитика мирового рынка устройств для спинального спондилодеза

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Малоинвазивные методики спондилодеза | +1.8% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион следует | Среднесрочный период (2-4 года) |

| Распространенность дегенеративных заболеваний позвоночника | +1.5% | Глобально, сосредоточено на развитых рынках | Среднесрочный период (2-4 года) |

| Расширение пожилого населения | +1.2% | Глобально, наивысшие показатели в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Более широкое амбулаторное возмещение | +0.9% | Северная Америка в первую очередь, расширение в Европу | Краткосрочный период (≤ 2 лет) |

| AI-управляемая роботическая навигация | +0.7% | Северная Америка и Европа в авангарде, Азиатско-Тихоокеанский регион развивается | Среднесрочный период (2-4 года) |

| 3D-печатные персонализированные кейджи | +0.5% | Глобально, инновации под руководством Северной Америки и Европы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к малоинвазивным методикам спондилодеза

Малоинвазивная хирургия позвоночника переворачивает давно устоявшиеся открытые процедуры, обеспечивая более короткие сроки госпитализации[1]Zhaojun Song, "Short-term and mid-term evaluation of three types of minimally invasive lumbar fusion surgery for treatment of L4/L5 degenerative spondylolisthesis," Scientific Reports, nature.com , меньшие разрезы и более низкие показатели осложнений при сохранении равного успеха спондилодеза. Мета-анализы трансфораминального поясничного интертелового спондилодеза подтверждают меньшее количество переливаний и 4,83% частоту осложнений против 14,97% при открытой хирургии. Роботическая навигация обеспечивает точность установки винтов свыше 96%, побуждая производителей устройств объединять имплантаты, навигацию и интраоперационную визуализацию. Программы стажировки теперь приоритезируют эти методики, обеспечивая поток хирургов, владеющих роботизированными рабочими процессами. Больницы также используют более быстрое восстановление пациентов для улучшения оборота коек, непосредственно согласуя клиническую производительность с закупками, основанными на ценности.

Эскалация распространенности дегенеративных заболеваний позвоночника

Малоподвижный образ жизни, ожирение и более пристальное диагностическое внимание повысили частоту дегенерации поясничных дисков до более чем 90% у лиц старше 60 лет. Более раннее визуализирование обеспечивает своевременное направление на хирургическое лечение, предотвращая прогрессирование до многоуровневого заболевания. Медико-экономические анализы доказывают, что ранний спондилодез снижает расходы на хроническую боль, и плательщики соответственно расширяют покрытие. Клинические регистры подтверждают, что ранний одноуровневый поясничный спондилодез снижает частоту повторных операций и повышает годы жизни с поправкой на качество. Производители устройств отвечают расширением портфелей расширяемых кейджей и биологических препаратов, оптимизированных для одноуровневой патологии.

Рост пожилого населения и увеличение продолжительности жизни

К 2050 году глобальная когорта людей старше 65 лет удвоится, способствуя стабильному спросу на спондилодез. Medicare сообщает о 193% росте процедур на позвоночнике с 2010-2021 гг., включая 15,7% годовой скачок в АХЦ. Пожилые реципиенты демонстрируют аналогичные показатели спондилодеза при использовании малоинвазивных методик, ограничивающих кровопотерю. Поставщики имплантатов все больше адаптируют инструментарий к остеопоротической кости, в то время как разработчики биологических препаратов изучают остео-усиливающие трансплантаты. Демографическая волна гарантирует долговременную пациентскую базу даже при усилении давления на возмещение расходов.

Увеличение покрытия возмещения расходов на амбулаторные процедуры на позвоночнике

Амбулаторный список Medicare теперь покрывает 58 кодов, связанных со спондилодезом, против 12 в 2010 году, экономя 140 млн долларов США ежегодно на передних шейных спондилодезах. Частота осложнений в среднем составляет менее 2% в условиях АХЦ, убеждая частных плательщиков развертывать объединенные платежи, которые вознаграждают эффективную помощь. Поставщики устройств специально разрабатывают одноразовые стерильно упакованные комплекты для соответствия экономике АХЦ. Амбулаторные центры отвечают взаимностью, устанавливая компактные КТ-сканеры и башни с направляемой визуализацией, дополнительно продвигая рынок устройств для спинального спондилодеза.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на имплантаты против ценностно-ориентированной помощи | -1,1% | Северная Америка и Европа в первую очередь, развивается в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Пристальное внимание к заболеванию смежных сегментов | -0,9% | Глобально, наивысшие показатели на развитых рынках | Среднесрочный период (2-4 года) |

| Строгие временные рамки одобрения FDA и MDR | -0,8% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Нехватка хирургов в развивающихся экономиках | -0,6% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на имплантаты против моделей платежей, основанных на ценности помощи

Пилотные программы объединенных платежей ограничивают общую стоимость эпизода, заставляя поставщиков сопоставлять производительность имплантатов с ценой. Интраоперационные расходы на шейный спондилодез достигают 7 574 долларов США, при этом 69% связаны с оборудованием. Больницы пересматривают объемные контракты, отдавая предпочтение платформам, которые минимизируют ответственность за повторные операции. Производители теперь выпускают досье доказательств[2]Timothy J. Yee, "Cost-Effectiveness of Posterior or Transforaminal Lumbar Interbody Fusion for Grade 1 Lumbar Spondylolisthesis: A 5-Year Quality Outcomes Database Study," Journal of Neurosurgery: Spine, thejns.org , показывающие стоимость за год жизни с поправкой на качество ниже 100 000 долларов США для защиты премиальных ценников. Фирмы, неспособные артикулировать ценность, рискуют эрозией доли на рынке устройств для спинального спондилодеза.

Растущий контроль результатов заболевания смежных сегментов

Долгосрочные наблюдения показывают 23,6% частоту ревизий через 10 лет, стимулируя интерес к альтернативам, сохраняющим движение. Хирурги включают профилактические стратегии выравнивания и гибридные конструкции для снижения нагрузки на смежные сегменты. Производители устройств инвестируют в технологии динамической стабилизации и аугментации ядра. Постоянные запросы плательщиков о пожизненной эффективности могут умерить распространение определенных жестких конструкций.

Сегментный анализ

По типу продукта: поясничные устройства стимулируют объемный рост

Устройства для поясничного спондилодеза сгенерировали 43,68% доли рынка устройств для спинального спондилодеза в 2024 году, закрепляя свою роль как рабочие решения для спондилолистеза и дегенерации дисков. Размер рынка устройств для спинального спондилодеза для поясничного инструментария, по прогнозам, будет расширяться со среднегодовым темпом роста 5,8%, поскольку спрос сохраняется как в стационарных, так и в амбулаторных каналах. Интертеловые кейджи выделяются с темпом роста 7,02% благодаря 3D-печатным титановым решеткам, которые обеспечивают 97% успех спондилодеза[3]Anna-Katharina Calek, "3D-Printed Titanium Cages for Anterior and Lateral Lumbar Interbody Fusion Result in Excellent One-Year Fusion Rates," Global Spine Journal, journals.sagepub.com . Хирурги отдают предпочтение расширяемым кейджам, которые восстанавливают высоту диска и сагиттальный баланс без чрезмерной ретракции нерва. Шейные пластины и винты поддерживают стабильное распространение для передней шейной дискэктомии и спондилодеза, подчеркиваемое их долгой историей безопасности. Грудные системы удовлетворяют нишевые потребности травм и деформаций, но переходят к модульным конструкциям для эффективности запасов. Инновации педикулярных винтов теперь сосредоточены на навигационной установке и драйверах с ограничением крутящего момента, снижающих неправильное позиционирование. Заменители биологических трансплантатов, включая клеточные костные аллотрансплантаты, достигают 98,5% спондилодеза, сужая зависимость от аутотрансплантатов гребня подвздошной кости.

Продолжающиеся достижения материаловедения используют пористый PEEK и сплавы магния, которые способствуют остеоинтеграции при одновременном снижении экранирования напряжений. Персонализированные имплантаты, производимые за дни, персонализируют покрытие замыкательной пластинки и характеристики распределения нагрузки. Поставщики все больше упаковывают связки кейдж-трансплантат, упрощая логистику для АХЦ. Тем не менее, комитеты по анализу ценности изучают удельную цену, направляя больницы к платформам, демонстрирующим как клиническое превосходство, так и экономическую эффективность, баланс, который определит победителей на рынке устройств для спинального спондилодеза.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу хирургического вмешательства: малоинвазивные методики изменяют практику

Малоинвазивные процедуры составляли 62,37% размера рынка устройств для спинального спондилодеза в 2024 году, показывая среднегодовой темп роста 6,34% до 2030 года, поскольку визуализация, навигация и трубчатые ретракторы сходятся для сокращения повреждения тканей. Открытая хирургия сохраняет роль в коррекции тяжелых деформаций, но сталкивается с сокращением доли, поскольку роботическое руководство[4]Jin-Jye Wan, "Robot-Assisted Minimally Invasive Transforaminal Interbody Fusion: A Complete Workflow Pilot Feasibility Study," Journal of Spine Surgery, jss.amegroups.org сокращает кривые обучения. Визуализация в реальном времени в 3D позволяет чрескожные траектории педикулярных винтов с отклонением менее 2 мм, снижая неврологический риск. Между тем, методики позвоночника в одном положении ограничивают переворачивания пациента, сокращая время анестезии. Больницы используют эти эффективности для квалификации большего количества случаев для амбулаторной выписки, поддерживая принятие АХЦ и изменяя динамику возмещения.

Рынок устройств для спинального спондилодеза отвечает компактными наборами инструментов, стерильно упакованными имплантатами и одноразовыми навигационными массивами, адаптированными к пропускной способности АХЦ. Учебные центры дополняют трупные лаборатории симуляторами смешанной реальности, ускоряя компетентность хирургов. Плательщики вознаграждают малоинвазивные пути через повышение объединенного возмещения за низкую частоту осложнений. По мере созревания доказательств регулирующие органы могут одобрить более короткие пути разрешения для комплектов, демонстрабельно улучшающих безопасность, дополнительно встраивая малоинвазивные подходы в основную помощь позвоночнику.

По хирургическому доступу: ТЛИФ появляется как предпочтительная методика

Заднелатеральный спондилодез составлял 34,21% доли рынка устройств для спинального спондилодеза в 2024 году, но уступает импульс ТЛИФ, который растет со среднегодовым темпом роста 6,61%, поскольку биомеханические преимущества получают клиническое подтверждение. ТЛИФ обеспечивает циркулярный спондилодез через односторонний коридор, сохраняя контралатеральную мускулатуру и сокращая интраоперационную кровопотерю до 50% по сравнению с традиционной двусторонней фасетэктомией. Роботизированный малоинвазивный ТЛИФ повышает точность размещения кейджа, способствуя превосходному восстановлению лордоза и поддержанию высоты диска. Размер рынка устройств для спинального спондилодеза для ТЛИФ-совместимых кейджей и винтов, по прогнозам, превзойдет традиционные задние системы до 2030 года.

Альтернативные пути, такие как передний поясничный интертеловой спондилодез (ПЛИФ), процветают в случаях, требующих максимальной сагиттальной коррекции, в то время как латеральные подходы минимизируют травму дорсальных мышц. Хирурги все больше полагаются на персонализированное планирование для принятия решения между ТЛИФ, ПЛИФ или латеральными стратегиями. Модели конечных элементов, опубликованные в 2024 году, детализируют профили напряжений для каждого подхода, информируя геометрию имплантата, которая смягчает перегрузку смежного сегмента. Продолжающееся усовершенствование, вероятно, гармонизирует выбор подхода с персонализированной оценкой риска.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: АХЦ захватывают растущую долю рынка

Больницы сохранили 62,54% размера рынка устройств для спинального спондилодеза в 2024 году, поскольку они управляют политравмой и сложными ревизиями, однако канал АХЦ расширяется со среднегодовым темпом роста 6,78%, подпитываемый расширением амбулаторного покрытия Medicare. АХЦ работают с низким соотношением персонала и полагаются на имплантаты с быстрым оборотом, заставляя поставщиков оптимизировать количество лотков и предлагать варианты консигнации. Клинические серии сообщают о частоте осложнений менее 2% для поясничных спондилодезов одного-двух уровней в условиях АХЦ. Плательщики используют эту историю безопасности для заключения объединенных платежей с оговорками о разделе прибыли.

Больницы отвечают больничными амбулаторными отделениями, которые имитируют эффективность АХЦ при сохранении доступа к резервному критическому уходу. Специализированные ортопедические клиники, хотя и не являющиеся основными хирургическими площадками, влияют на выбор имплантатов через предоперационное планирование и данные долгосрочного наблюдения. Рынок устройств для спинального спондилодеза увидит устойчивую диверсификацию каналов, поскольку технология дополнительно сокращает продолжительность пребывания и обеспечивает выписку в тот же день для многоуровневых конструкций.

Географический анализ

Северная Америка внесла 46,23% в глобальную выручку в 2024 году и должна расти со среднегодовым темпом роста 5,37% до 2030 года, поскольку премиальная робототехника и 3D-печатные имплантаты проникают как в стационарные, так и в амбулаторные условия. 58 кодов позвоночника Medicare, подходящих для АХЦ, катализировали 15,7% годовой рост процедур в амбулаторных центрах, подкрепляя тенденцию рынка устройств для спинального спондилодеза к более дешевым местам оказания помощи. Прорывные обозначения FDA ускоряют коммерциализацию, укрепляя инновационное лидерство региона.

Азиатско-Тихоокеанский регион является самым быстрым восходящим со среднегодовым темпом роста 6,95% до 2030 года, используя модернизацию больничной инфраструктуры, растущие располагаемые доходы и расширяющуюся базу хирургов позвоночника, прошедших стажировку. Требования регистрации класса III в Китае длительны, однако местные партнерства облегчают доступ к рынку, а провинциальные тендеры часто отдают предпочтение экономически эффективным, но технологически продвинутым имплантатам отечественного производства. Япония и Южная Корея добавляют объем через стареющую демографию, в то время как индийские частные больничные сети импортируют навигационные системы для захвата медицинского туризма.

Среднегодовой темп роста Европы 5,80% отражает сбалансированный рост, умеренный затратами соответствия MDR, которые слегка замедляют запуски новых продуктов. Национальные службы здравоохранения поощряют амбулаторную миграцию, особенно в скандинавских странах и Германии, но контроль цен бросает вызов маржам премиальных устройств. Южная Америка продвигается со среднегодовым темпом роста 6,12%, поскольку Бразилия и Аргентина модернизируют третичные центры и внедряют малоинвазивные методики. Ближний Восток и Африка показывают среднегодовой темп роста 6,46% на фоне инвестиций государств Залива в специализированные больницы, хотя нехватка хирургов сдерживает более широкое региональное принятие. В целом, рынок устройств для спинального спондилодеза расширяется по всему миру, однако векторы роста заметно различаются по климату возмещения, плотности хирургов и скорости регулирования.

Конкурентная среда

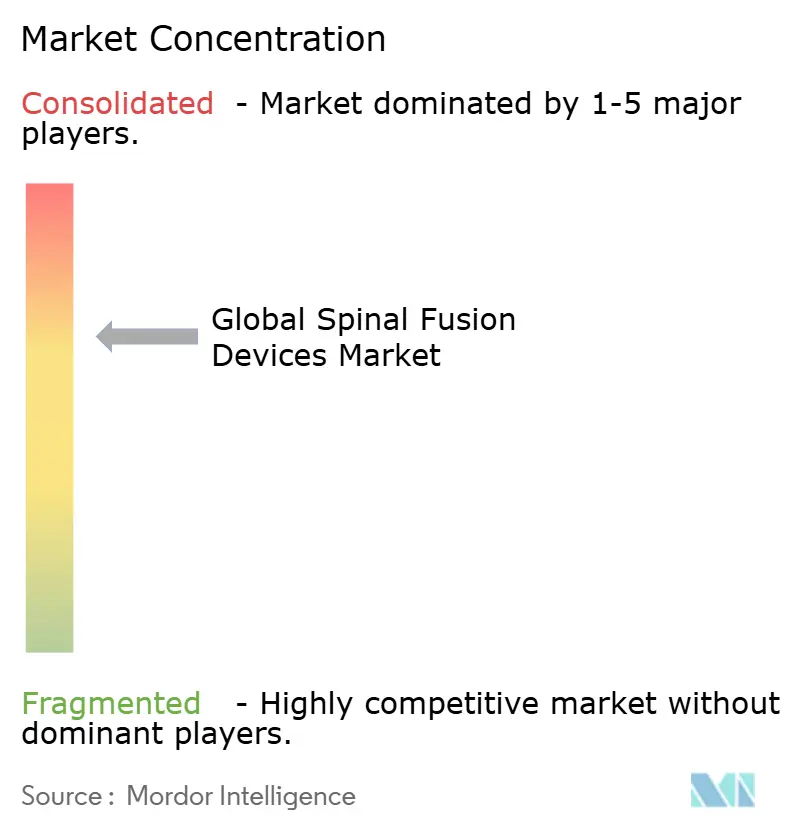

Рынок устройств для спинального спондилодеза умеренно консолидирован: пять ведущих поставщиков контролируют примерно 62% глобальных продаж, в то время как яркая когорта стартапов нацеливается на ниши производительности. Покупка Globus Medical компании Nevro за 250 млн долларов США усиливает синергию сохранения движения и управления болью, сигнализируя о конвергенции между оборудованием и нейромодуляцией. Продажа Stryker устаревших спинальных имплантатов при сохранении робота Mako Spine подчеркивает поворот к экосистемам, управляемым программным обеспечением. Платформа AiBLE компании Medtronic интегрирует навигацию, визуализацию и аналитику, способствуя росту сегмента с высокими однозначными цифрами и привязывая хирургов к проприетарным рабочим процессам.

Новые игроки используют аддитивное производство для доставки персонализированных кейджей; Curiteva зафиксировала 2 000 имплантатов без ревизии в свой первый год после одобрения. Имплантат TOPS компании Premia Spine для сохранения движения продемонстрировал превосходные функциональные результаты по сравнению со спондилодезом в 24-месячном рандомизированном исследовании, оказывая давление на традиционные жесткие конструкции. Поставщики визуализации, такие как Siemens Healthineers, партнерствуют с компаниями имплантатов для совместной разработки планировочных комплектов с поддержкой AI, дополнительно размывая границы между оборудованием и программным обеспечением. Устойчивость цепочки поставок также формирует конкуренцию, с фирмами, локализующими производство для избежания тарифного воздействия и узких мест MDR.

Ценовое давление усиливается, поскольку больницы развертывают контракты разделения прибыли, которые вознаграждают более низкие затраты на имплантаты и высокие баллы результатов, сообщаемых пациентами. Поставщики отвечают разделением навигации от покупки имплантата или предложением подписных моделей, которые распределяют капитальные расходы. Одновременно растущая грамотность хирургов в данных поощряет закупки, основанные на доказательствах, отдавая предпочтение фирмам, которые предоставляют панели производительности в реальном мире. Конкурентная дифференциация, таким образом, переходит от сырого дизайна имплантата к холистической оптимизации рабочего процесса, клиническому доказательству и экономической прозрачности на рынке устройств для спинального спондилодеза.

Лидеры мировой индустрии устройств для спинального спондилодеза

-

Globus Medical

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Stryker Corporation

-

Zimmer Biomet Holdings

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Stryker завершила продажу своего подразделения спинальных имплантатов Viscogliosi Brothers, создав VB Spine при сохранении робототехники Mako Spine

- Февраль 2025: Globus Medical приобрела Nevro Corp за 250 млн долларов США, интегрируя стимуляцию спинного мозга HFX в свой продуктовый набор.

- Октябрь 2024: Vy Spine получила разрешение FDA на свой 3D-печатный поясничный кейдж, расширяя аддитивные опции для персонализированной хирургии.

- Сентябрь 2024: Medtronic и Siemens Healthineers сформировали стратегический альянс по платформам позвоночника с направляемой визуализацией.

Область применения глобального отчета о рынке устройств для спинального спондилодеза

Согласно области применения этого отчета, спинальный спондилодез относится к ортопедической процедуре, которая включает слияние двух или более позвонков для ограничения движения пораженных позвонков и уменьшения боли, испытываемой пациентом. Рынок устройств для спинального спондилодеза сегментирован по типу (устройство для шейного спондилодеза, устройство для грудного спондилодеза и устройство для поясничного спондилодеза), типу хирургического вмешательства (открытая хирургия позвоночника и малоинвазивная хирургия позвоночника) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Устройства для шейного спондилодеза |

| Устройства для грудного спондилодеза |

| Устройства для поясничного спондилодеза |

| Интертеловые кейджи |

| Системы педикулярных винтов |

| Заменители костного трансплантата и другие |

| Открытая хирургия позвоночника |

| Малоинвазивная хирургия позвоночника |

| Трансфораминальный поясничный интертеловой спондилодез (ТЛИФ) |

| Заднелатеральный спондилодез (ЗЛС) |

| Другие доступы |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Специализированные и ортопедические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Устройства для шейного спондилодеза | |

| Устройства для грудного спондилодеза | ||

| Устройства для поясничного спондилодеза | ||

| Интертеловые кейджи | ||

| Системы педикулярных винтов | ||

| Заменители костного трансплантата и другие | ||

| По типу хирургического вмешательства | Открытая хирургия позвоночника | |

| Малоинвазивная хирургия позвоночника | ||

| По хирургическому доступу | Трансфораминальный поясничный интертеловой спондилодез (ТЛИФ) | |

| Заднелатеральный спондилодез (ЗЛС) | ||

| Другие доступы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Специализированные и ортопедические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какая хирургическая методика набирает самое быстрое распространение среди хирургов позвоночника?

Трансфораминальный поясничный интертеловой спондилодез (ТЛИФ) быстро принимается, поскольку он восстанавливает высоту диска через единый задний коридор при сохранении целостности мышц и снижении риска осложнений.

Как 3D-печатные кейджи изменяют практику спинального спондилодеза?

Персонализированные аддитивно изготовленные кейджи улучшают контакт с замыкательной пластинкой и способствуют более быстрой остеоинтеграции, что приводит к более высокой надежности спондилодеза и меньшему количеству процедур ревизии.

Почему амбулаторные хирургические центры рассматриваются как привлекательные места для процедур спондилодеза?

АХЦ сочетают более короткие сроки оборота с проверенными историями безопасности, позволяя плательщикам и поставщикам реализовать существенную экономию затрат без ущерба для клинических результатов.

Какое влияние оказывают модели объединенных платежей на выбор имплантата?

Больницы теперь выбирают устройства на основе общей стоимости эпизода, отдавая предпочтение системам, которые сочетают сильные клинические доказательства с более низкими долгосрочными расходами на осложнения.

Как искусственный интеллект влияет на принятие интраоперационных решений?

Платформы навигации с поддержкой AI накладывают анатомические данные в реальном времени, помогая хирургам оптимизировать траектории винтов и сокращать радиационное воздействие как на персонал, так и на пациентов.

Какая основная клиническая проблема ограничивает неограниченное использование жестких конструкций спондилодеза?

Долгосрочные исследования выделяют заболевание смежных сегментов как значимый риск, побуждая к интересу к решениям, сохраняющим движение, и техникам гибридной стабилизации.

Последнее обновление страницы: