Размер и доля рынка устройств для лечения ран во Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

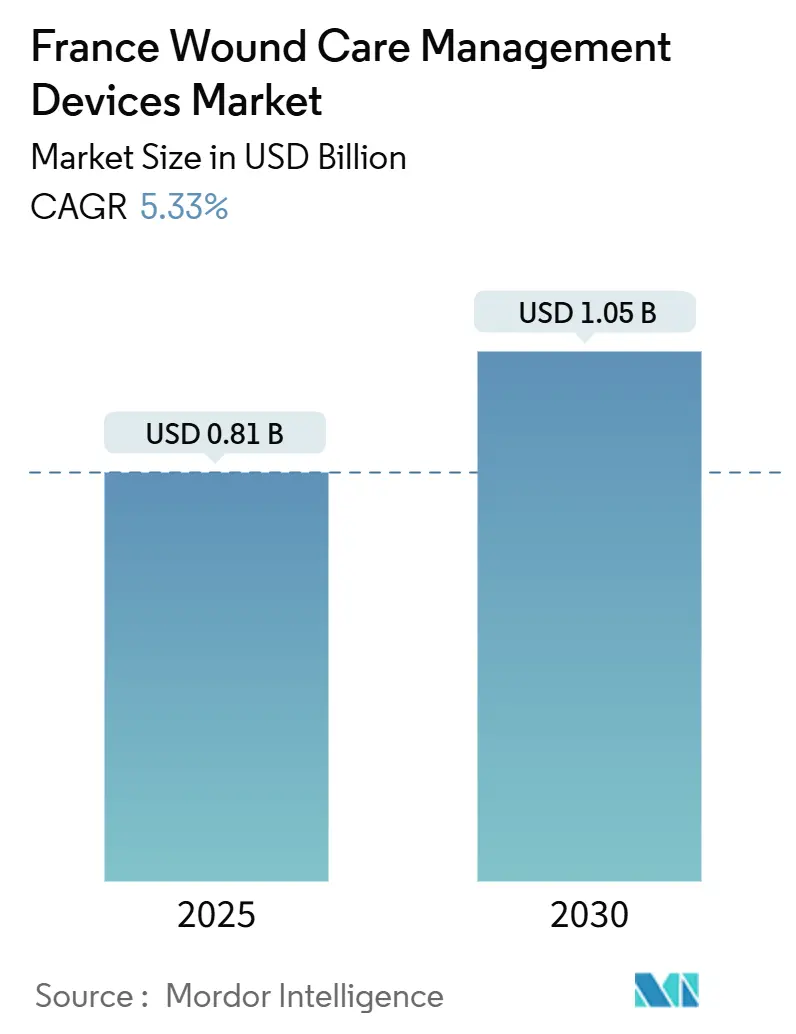

| Размер Рынка (2025) | 0.81 Миллиардов долларов США |

| Размер Рынка (2030) | 1.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.33% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для лечения ран во Франции от Mordor Intelligence

Рынок устройств для лечения ран во Франции составляет 0,81 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,05 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 5,33%. Расширение продолжается, несмотря на дефицит государственных больниц в размере 2,4 млрд евро, который повлиял на национальные счета здравоохранения в 2023 году. Рост основан на французской системе Hospitalisation à Domicile, которая возмещает терапию отрицательным давлением (NPWT), проводимую на дому, и внедряет телемедицину в стандартные пути лечения. Растущая распространенность хронических заболеваний, в частности 4 миллиона жителей с диабетом 2 типа, усиливает спрос на современные повязки, которые сокращают время заживления. Объемы хирургических операций также увеличивают продажи устройств для закрытия ран, поскольку процедуры однодневного стационара достигают 37,7% от общего объема хирургических операций в стране. Между тем, платформы искусственного интеллекта теперь поддерживают более 600 000 оценок ран в месяц, что свидетельствует о быстром внедрении цифровых технологий в клинических условиях [1]Luc Teot, Negative Pressure Wound Therapy An update for clinicians and outpatient care givers,

Journal of Wound Management, journals.cambridgemedia.com.au.

Ключевые выводы отчета

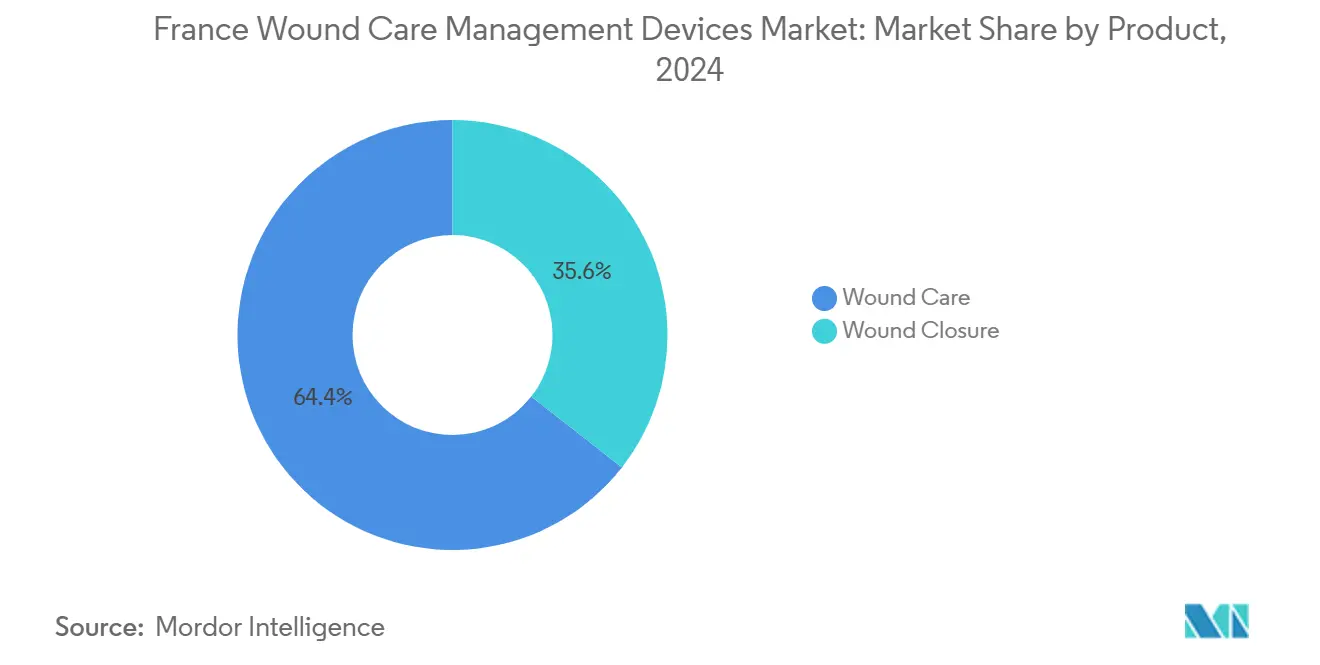

- По категории продуктов средства для ухода за ранами лидировали с 64,44% доли выручки в 2024 году, в то время как продукты для закрытия ран показывают самый высокий прогнозируемый среднегодовой темп роста 5,95% до 2030 года.

- По типу ран хронические раны составили 59,21% доли размера рынка устройств для лечения ран во Франции в 2024 году, тогда как острые раны растут со среднегодовым темпом роста 5,91% до 2030 года.

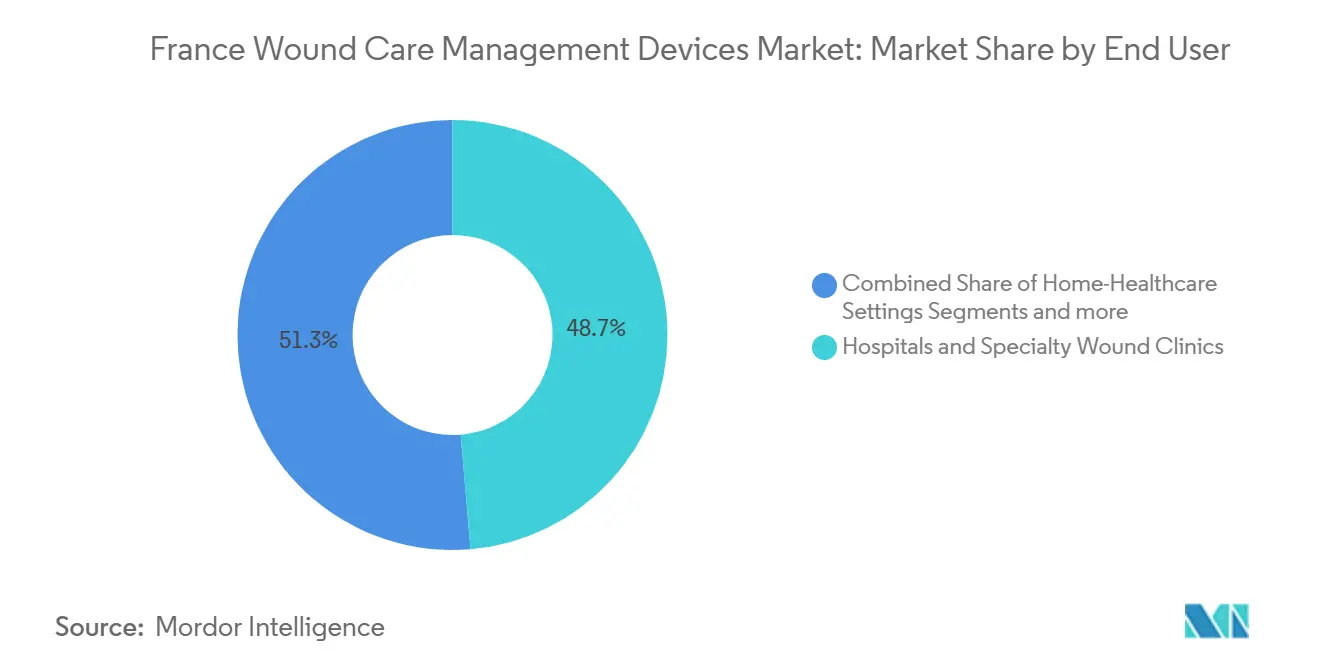

- По конечным пользователям больницы и специализированные клиники лечения ран занимали 48,67% доли рынка устройств для лечения ран во Франции в 2024 году, в то время как домашнее здравоохранение прогнозируется к расширению со среднегодовым темпом роста 6,08% до 2030 года.

- По каналу распространения институциональные закупки командовали 66,29% доли размера рынка устройств для лечения ран во Франции в 2024 году, в то время как розничные и безрецептурные каналы готовы к росту со среднегодовым темпом роста 6,19% за тот же период.

Тенденции и аналитика рынка устройств для лечения ран во Франции

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение случаев хронических ран и диабетических язв | +1.8% | Городские центры со стареющим населением | Средний срок (2-4 года) |

| Рост гериатрического населения | +1.2% | Сельские и пригородные регионы | Долгий срок (≥ 4 лет) |

| Увеличение хирургических процедур | +0.9% | Национальный | Короткий срок (≤ 2 лет) |

| Технологические достижения в современных повязках и NPWT | +0.8% | Мегаполисы | Средний срок (2-4 года) |

| Расширение возмещаемой HaD-NPWT | +0.6% | По всей стране | Короткий срок (≤ 2 лет) |

| Теле-платформы ухода за ранами, одобренные ARS | +0.4% | Недостаточно обслуживаемые регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение случаев хронических ран и диабетических язв

Франция сообщает о более чем 4 миллионах пациентов с диабетом 2 типа, подвергая большую когорту риску язв стопы, который варьируется от 19% до 34% в течение их жизни. Средние месячные затраты на лечение достигают 697 евро для амбулаторного лечения и 1556 евро для больничного лечения, создавая сильные стимулы для принятия биоактивных повязок, которые предотвращают осложнения. Клиническая срочность заставляет больницы развертывать платформы визуализации на основе ИИ, которые направляют раннее вмешательство; только инструмент Swift Medical обрабатывает более 600 000 оценок каждый месяц. Глюкоза-реагирующие умные бандажи и одноразовые системы NPWT поэтому быстро переходят от пилотного тестирования к рутинной практике, позиционируя рынок устройств для лечения ран во Франции для устойчивого роста объема.

Рост гериатрического населения

Пожилые люди будут составлять 30% населения страны к 2050 году, увеличивая распространенность сопутствующих заболеваний, которые замедляют восстановление тканей. Заболевание периферических артерий теперь поражает 11,2% французских пациентов с диабетом 2 типа, добавляя сложность к лечению язв [2]Aliyanet Isamara Porcayo Ascencio, Prevalence of Peripheral Arterial Disease and Principal Associated Risk Factors in Patients with Type 2 Diabetes Mellitus: The IDON-Peripheral Arterial Disease Study,

MDPI, mdpi.com. Политики отвечают программами предотвращения зависимости и финансированием домашнего ухода, которые совпадают с возмещением HaD для современной NPWT. Теле-наблюдение через сеть CICAT улучшило 75% хронических ран, сократив госпитализации на 72%, подтверждая модели удаленного вмешательства. Производители устройств поэтому сосредотачиваются на эргономике и подключении для удовлетворения потребностей стареющих пользователей в неклинических условиях.

Увеличение хирургических процедур

Однодневная хирургия теперь составляет 37,7% французских операций, веха, которая расширяет адресуемую базу для современных продуктов закрытия, предназначенных для быстрой выписки. Больницы ищут альтернативы швам, которые ограничивают риск инфекции и обеспечивают раннюю мобилизацию, особенно поскольку расходы на медицинские принадлежности в 2023 году ускорились на 6,6% на фоне инфляции затрат на персонал. Техники под контролем изображения и роботизированные рабочие процессы также поддерживают более быстрое заживление в сочетании с силиконовыми абсорбирующими повязками, которые управляют экссудатом во время амбулаторного восстановления [3]Adel Razek, From Open, Laparoscopic, or Computerized Surgical Interventions to the Prospects of Image-Guided Involvement,

MDPI, mdpi.com. Эти динамики усиливают премиальный рост для рынка устройств для лечения ран во Франции.

Технологические достижения в современных повязках и NPWT

Повязки с наночастицами оксида церия, подключенные к ИИ бандажи и самозарядные электрические обертывания переводят уход за ранами от пассивного покрытия к активной терапии. Платформа iCares от Caltech демонстрирует мониторинг биомаркеров в реальном времени, который персонализирует протоколы лечения. Одноразовые устройства NPWT набирают популярность в рамках возмещения домашнего ухода во Франции, сокращая посещения клиник при поддержании целостности отрицательного давления. Конвергенция технологий таким образом поддерживает дополнительные достижения как в скорости заживления, так и в экономической эффективности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость современных продуктов для ухода за ранами | -0,7% | Сельские и недостаточно обслуживаемые зоны | Короткий срок (≤ 2 лет) |

| Строгие потолки возмещения | -0,5% | По всей стране | Средний срок (2-4 года) |

| Нехватка специализированных медсестер по уходу за ранами | -0,4% | Сельская Франция | Средний срок (2-4 года) |

| Правила эко-дизайна и одноразового пластика | -0,3% | Национальный | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость современных продуктов для ухода за ранами

Государственные больницы зафиксировали дефицит в 2,4 млрд евро в 2023 году, заставляя менеджеров по закупкам тщательно изучать премиальные продукты, несмотря на их клинические достоинства. Повязки с ИИ и биоэлектрические обертывания имеют ценники, которые напрягают бюджеты, особенно в сельских подразделениях, где 27% коек интенсивной терапии уже сталкиваются с периодическим закрытием из-за нехватки персонала. Стратегии поставщиков поэтому поворачиваются к контрактам на основе ценности и заменителям противомикробных средств с низким содержанием серебра или гидроксида магния, которые защищают маржу, облегчая барьеры первоначальной стоимости.

Строгие потолки возмещения

Закон о финансировании социального обеспечения на 2025 год предусматривает более жесткие потолки Z Contribution для медицинских устройств, отражая 25% сокращение, недавно примененное к ортопедическим имплантатам. С 2013 года снижение тарифов сократило цены на протезы тазобедренного сустава на 17%, прецедент, который сигнализирует о схожем давлении на повязки для ран. Производители теперь встраивают файлы доказательств реального мира в ценовые брифы, чтобы обосновать премиальное позиционирование и защитить объем на рынке устройств для лечения ран во Франции.

Сегментный анализ

По продукту: доминирование ухода за ранами стимулирует инновации

Продукты для ухода за ранами представляли 64,44% выручки 2024 года, отражая их незаменимую роль в французских острых и хронических показаниях. Это доминирование позволяет рынку устройств для лечения ран во Франции масштабировать умные повязки, которые включают датчики pH, микрофлюидные каналы и противомикробные наночастицы, не вытесняя проверенные форматы марли. Smith+Nephew и Paul Hartmann расширяют портфели силиконовых суперабсорбентов, в то время как отечественные средние компании внедряют одноразовые комплекты NPWT, которые сочетают простоту применения с возмещением HaD. Напротив, устройства для закрытия ран показывают бодрый среднегодовой темп роста 5,95% до 2030 года, подпитываемый амбулаторной хирургией и роботизированными платформами сшивания, которые требуют биорезорбируемых скоб и кожных адгезивов. Хотя местные средства и биологические препараты занимают меньшие доли, исследования пробиотических гелей, таких как ILP100-Topical, предполагают дальнейшую диверсификацию. Платформы удаленной диагностики теперь связывают выбор повязки с машинным обучением оценки ран, повышая как единичную стоимость, так и привязанность среди больничных покупателей.

Размер рынка устройств для лечения ран во Франции, связанный с продуктами для ухода за ранами, прогнозируется к устойчивому росту, поскольку новые биоактивные составы обеспечивают более быстрые пути регулятивного одобрения. Конкурентные рвы расширяются там, где фирмы интегрируют связанные с облаком сканеры в продуктовые пакеты, предоставляя клиницистам руководство в месте оказания помощи и предоставляя компаниям более богатые циклы данных, которые поддерживают запуски следующего поколения. Маржа остается устойчивой, потому что частая смена повязок закрепляет повторные продажи, в то время как расходные материалы NPWT продлевают доходы жизненного цикла вокруг долговечного насоса. В результате ведущие поставщики нацеливаются на двойные треки роста: высококачественные умные материалы для третичных больниц и экономичные инновации марли для слабо укомплектованных персоналом сельских учреждений здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу раны: хронические раны формируют сложность рынка

Хронические раны составили 59,21% выручки в 2024 году, подчеркивая бремя, которое диабетические язвы стопы и пролежни накладывают на французских плательщиков. Этот сегмент полагается на индивидуальные терапии, такие как электроцевтические обертывания и повязки для диффузии кислорода, которые регенерируют ткань в гипоксических конечностях. Доля рынка устройств для лечения ран во Франции, связанная с хроническими ранами, защищается клиническими протоколами, которые предписывают сложные продукты после неудачи мер первой линии. Выбор устройства часто зависит от оценок изображения ИИ, которые стратифицируют уровень экссудата и микробную нагрузку, направляя назначающих врачей к современным пенам или противомикробным альгинатным слоям. Новые пакеты возмещения для HaD NPWT дополнительно закрепляют продажи, поддерживая домашнее лечение язв, которые когда-то требовали продолжительного стационарного пребывания.

Острые раны, хотя и меньше по размеру, демонстрируют среднегодовой темп роста 5,91% до 2030 года, поскольку объемы однодневной хирургии растут. Здесь доминируют пленочные повязки и цианоакрилатные клеи, но быстро уступают место абсорбирующим гидроволокнистым матрицам, предназначенным для роботизированных и лапароскопических профилей разрезов. Ожоги и травматические случаи вводят спрос на гидрогелевые повязки с интегрированными температурными датчиками, которые предупреждают клиницистов о риске инфекции. Размер рынка устройств для лечения ран во Франции для острых ран также выигрывает от военных контрактов на закупки, которые тестируют инновации в суровых условиях перед гражданским развертыванием. В совокупности эта динамика производит сбалансированный прогноз спроса, в котором хроническая сложность поддерживает базовые объемы, в то время как острое расширение добавляет дополнительный рост.

По конечному пользователю: условия домашнего здравоохранения ускоряют рост

Больницы и специализированные клиники сохранили 48,67% доли в 2024 году, поскольку третичные центры управляют тяжелыми язвами, местами трансплантации и сложными онкологическими разрезами. Консолидация закупок позволяет этим покупателям договариваться о скидках на объем, но также принимать премиальные умные повязки, когда экономические модели доказывают более короткую продолжительность пребывания. Перегруженные мощности палат и дефицит 300 эквивалентов полного рабочего времени врачей побуждают администраторов выписывать случаи низкого риска раньше, увеличивая зависимость от виртуальных проверок, которые поддерживают приверженность повязкам.

Домашнее здравоохранение, расширяющееся со среднегодовым темпом роста 6,08%, отражает созревание HaD. Пациенты получают доступ к одноразовым комплектам NPWT и бандажам с Bluetooth, которые передают изображения области раны удаленным медсестрам. Размер рынка устройств для лечения ран во Франции, привязанный к домашним условиям, растет не только на стареющей демографии, но и на политических амбициях сместить 5% расходов стационарных пациентов в домицилиарное лечение к 2030 году. Поставщики теперь совместно разрабатывают упаковку с фармацевтами и агентствами домашнего ухода, обеспечивая простоту применения неформальными опекунами при соблюдении правил прослеживаемости. Стартапы доставляют модели подписки, объединяющие повязки, дезинфицирующие средства и виртуальную сортировку медсестер, цементируя гибридную экосистему, которая охватывает клинические и розничные точки контакта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу покупки: розничные каналы набирают обороты

Институциональные закупки командовали 66,29% доли в 2024 году, используя контракты оптовых покупок и видимость государственных тендеров. Рамочные соглашения обычно фиксируют уровни объема, которые гарантируют минимальный спрос на товарные бандажи, оставляя пространство для испытания инновационных SKU. Однако более жесткие потолки возмещения в рамках Закона о финансировании социального обеспечения заставляют покупателей проводить аудиты соотношения цена-качество, подталкивая поставщиков к встраиванию панелей результатов, которые связывают стоимость повязки с избегнутыми ампутациями.

Розничные и безрецептурные каналы обеспечивают среднегодовой темп роста 6,19%, поскольку потребители берут на себя большую роль в профилактическом лечении язв. Аптеки запасаются меняющими цвет гидроволокнистыми подушечками, которые сигнализируют об инфекции, и гелями, упакованными с QR-кодами, связанными с обучающими видео. Принятие электронной коммерции ускоряется среди малоподвижных пожилых людей, которые получают доставку на дом комплектов замены в рамках проверенных фармацевтом подписок. Цифровая интеграция позволяет поставщикам собирать анонимизированные данные об использовании в реальном мире, требование для будущего участия в тендерах. Доля рынка устройств для лечения ран во Франции, захваченная розничной торговлей, поэтому неуклонно растет, даже когда институциональные маршруты поддерживают численное доминирование.

Географический анализ

Париж, Лион и Марсель доминируют в раннем принятии, потому что третичные больницы сосредоточены в этих мегаполисах, создавая плотные сети специалистов по уходу за ранами, которые испытывают умные бандажи в контролируемых когортах. Размер рынка устройств для лечения ран во Франции, привязанный к столичным центрам, поэтому превышает национальные средние показатели, поскольку учебные центры публикуют рецензируемые доказательства, которые ускоряют решения о возмещении. Региональные агентства здравоохранения интегрируют эти выводы в платформы теле-экспертизы, позволяя сельским клиницистам загружать изображения для специалистского обзора в течение 24 часов.

В западных и центральных департаментах, где старение населения наиболее острое, спрос склоняется к домашним совместимым насосам NPWT и долго носимым гидроволокнистым повязкам, которые продлевают интервалы смены до двух раз в неделю. Проникновение телемедицины необходимо, потому что среднее время ожидания консультаций дерматологии или сосудистой хирургии превышает 42 дня в некоторых департаментах. Удаленные протоколы, проверенные CICAT, сокращают поездки для хрупких пациентов и снимают давление с недукомплектованных палат.

Заморские территории добавляют нишевые полосы роста, обусловленные паттернами язв тропического климата и ограниченным предложением специалистов. Производители адаптируют комплекты с пенами повышенной абсорбции и противомикробными барьерами, которые выдерживают влажность. Агентства государственных закупок договариваются о многолетних соглашениях о поставках, предлагая определенность объема в обмен на образовательные программы, которые строят местные сестринские компетенции. В совокупности эти географические нюансы диверсифицируют канальные стратегии, поддерживая связный общенациональный подъем для рынка устройств для лечения ран во Франции.

Конкурентная среда

Рынок остается умеренно фрагментированным, оставляя пространство для инновационных претендентов. Smith+Nephew достигла 3,8% базового роста в своей франшизе Advanced Wound Management в первом квартале 2025 года, движимая продажами пенопластов и систем NPWT. Paul Hartmann сообщил о 608,9 млн евро выручки от ухода за ранами в 2024 году, рост на 4,4% на сильных объемах силиконовых повязок. Отечественный чемпион Urgo Medical использует французское производство для сокращения времени выполнения заказа и навигации по соблюдению эко-дизайна, при этом реинвестируя сбережения в R&D умных бандажей.

Стратегические альянсы формируют продуктовые дорожные карты. Healiva приобрела активы клеточной терапии у Smith+Nephew, нацеливаясь на регенерацию хронических язв и открывая потоки лицензионных доходов по всей Европе. Стартапы, инкубированные в парижском центре цифрового здравоохранения, поставляют аналитические слои ИИ, которые действующие производители устройств встраивают в пакетные предложения. Мандаты по экологическим, социальным и управленческим вопросам также стимулируют дифференциацию; Mölnlycke представила биопластиковые драпировки, которые сокращают выбросы углерода на 40% по сравнению с нефтяными аналогами, повышая свой тендерный балл по экологическим основаниям.

Конкурентная интенсивность возрастает, поскольку потолки возмещения сужаются. Фирмы диверсифицируются контрактами на основе результатов, разделяя финансовый риск, если сроки закрытия ран превышают протокол. Активистские инвесторы заставляют крупные компании поднимать операционные маржи, побуждая к рационализации портфеля и целевым продажам небазовых брендов. Рынок устройств для лечения ран во Франции тем самым балансирует преимущества унаследованного масштаба с быстро движущимися инновационными траекториями.

Лидеры индустрии устройств для лечения ран во Франции

ConvaTec Group PLC

Medtronic PLC

Smith & Nephew plc

Solventum

Coloplast

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июнь 2025: In Situ продемонстрировала 3D био-повязку для хронических ран и тяжелых ожогов на VivaTech в Париже.

- Апрель 2025: Convatec подтвердил первоначальный запуск во Франции ConvaNiox, противомикробной терапии оксида азота для диабетических язв стопы, перед полным развертыванием в 2026 году.

- Апрель 2024: Французский стартап Pixacare привлек 3 млн евро для расширения своего приложения мониторинга ран на основе смартфона.

Объем отчета по рынку устройств для лечения ран во Франции

Продукты для ухода за ранами специально используются профессионалами для обеспечения терапевтического эффекта, который поддерживает заживление ран. Продукты для лечения ран используются для незначительных травм и лечения серьезных проблем, таких как хронические и сложные раны, как ожоги. Французский рынок лечения ран сегментирован по продуктам (уход за ранами и закрытие ран) и типу ран (хроническая рана и острая рана). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Уход за ранами | Повязки | Традиционные марлевые и ленточные повязки |

| Современные повязки | ||

| Устройства для ухода за ранами | Терапия отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электрической стимуляции | ||

| Прочие устройства для ухода за ранами | ||

| Местные средства | ||

| Прочие продукты для ухода за ранами | ||

| Закрытие ран | Шовный материал | |

| Хирургические степлеры | ||

| Тканевые адгезивы, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Прочие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Прочие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения длительного ухода |

| Условия домашнего здравоохранения |

| Институциональные закупки |

| Розничный / безрецептурный канал |

| По продукту | Уход за ранами | Повязки | Традиционные марлевые и ленточные повязки |

| Современные повязки | |||

| Устройства для ухода за ранами | Терапия отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электрической стимуляции | |||

| Прочие устройства для ухода за ранами | |||

| Местные средства | |||

| Прочие продукты для ухода за ранами | |||

| Закрытие ран | Шовный материал | ||

| Хирургические степлеры | |||

| Тканевые адгезивы, полоски, герметики и клеи | |||

| По типу раны | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Прочие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Прочие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники лечения ран | ||

| Учреждения длительного ухода | |||

| Условия домашнего здравоохранения | |||

| По способу покупки | Институциональные закупки | ||

| Розничный / безрецептурный канал | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка устройств для лечения ран во Франции?

Рынок оценивается в 0,81 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок?

Прогнозируется расширение со среднегодовым темпом роста 5,33%, достигнув 1,05 млрд долларов США к 2030 году.

Какая категория продуктов занимает наибольшую долю рынка?

Продукты для ухода за ранами лидировали с 64,44% доли в 2024 году.

Почему условия домашнего здравоохранения растут быстро?

Возмещение HaD для домашней NPWT и предпочтения пациентов стареть на месте стимулируют среднегодовой темп роста 6,08% в домашнем использовании.

Какую роль играет технология в расширении рынка?

Визуализация на основе ИИ и умные повязки сокращают время заживления и снижают повторные госпитализации, поддерживая более широкое принятие в различных условиях оказания помощи.

Как политики возмещения влияют на ценообразование устройств?

Строгие потолочные ставки в рамках Закона о финансировании социального обеспечения 2025 года заставляют производителей доказывать ценность и стремиться к контрактам на основе результатов.

Последнее обновление страницы: