Размер и доля рынка офтальмологических устройств Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

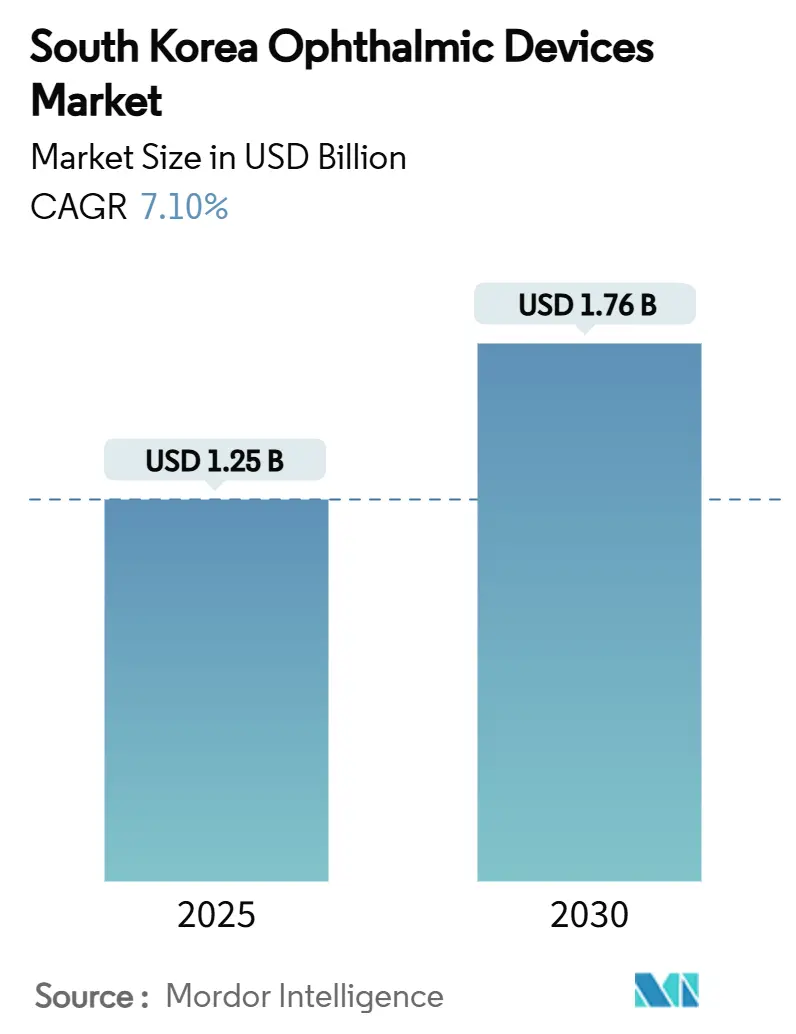

| Размер Рынка (2025) | 1.25 Миллиардов долларов США |

| Размер Рынка (2030) | 1.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Южной Кореи от Mordor Intelligence

Размер рынка офтальмологических устройств Южной Кореи составляет 1,25 млрд долл. США в 2025 году и вырастет до 1,76 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 7,10% в прогнозируемом периоде. Спиральный рост миопии, стареющее население, требующее зрения без очков, и государственные возмещения расходов на раннее выявление глаукомы лежат в основе устойчивого расширения. В 2024 году продукты для коррекции зрения уже составляли 60,8% рынка офтальмологических устройств Южной Кореи, поскольку контактные линзы, ортокератологические линзы и фильтры синего света совпали с модными тенденциями. Диагностическое оборудование быстро догоняет; широкопольная ОКТ-ангиография и фундус-камеры с поддержкой ИИ развиваются со среднегодовым темпом роста 9,23% благодаря новым мандатам на скрининг. Больницы контролируют 43,6% размещений устройств, однако амбулаторные хирургические центры завоевывают долю, предлагая дневные процедуры катаракты и SMILE. Многонациональные поставщики сталкиваются с длительными циклами одобрения Министерства безопасности пищевых продуктов и лекарственных средств (MFDS), но они компенсируют задержки через совместные предприятия, которые локализуют сервисные и учебные сети.

Основные выводы отчета

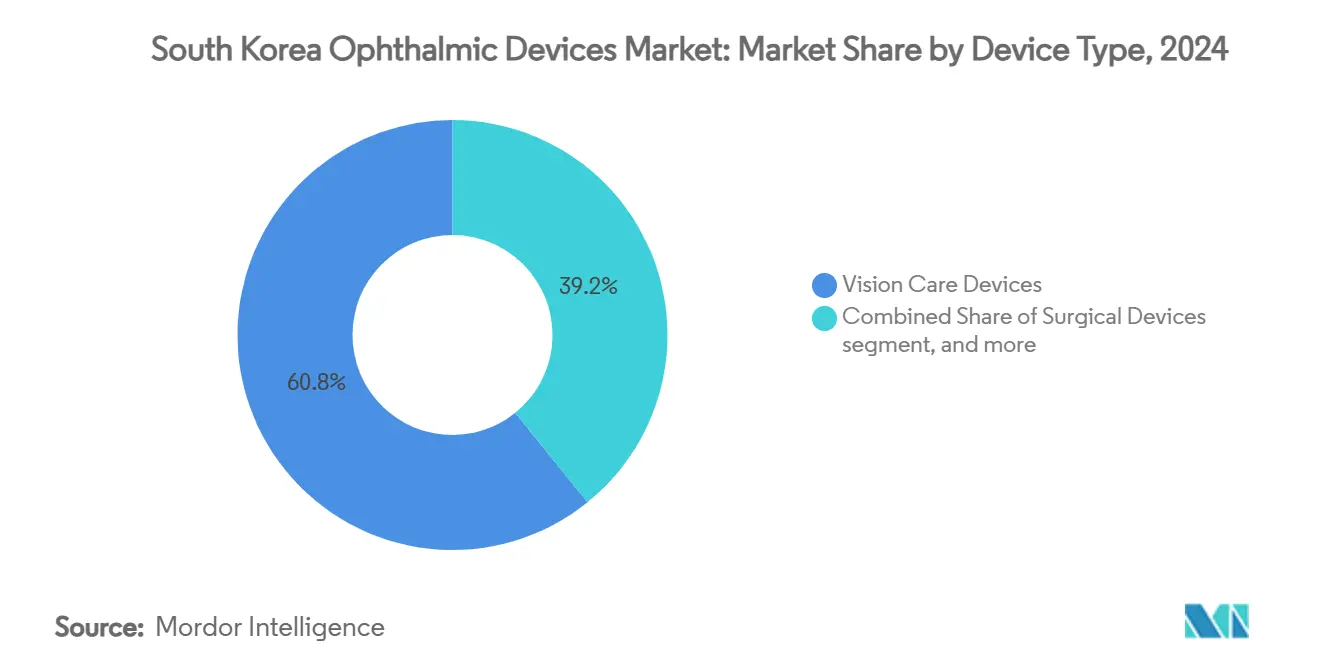

- По типу устройств продукты для коррекции зрения лидировали с 60,81% доли рынка офтальмологических устройств Южной Кореи в 2024 году, в то время как диагностические и мониторинговые устройства показывают самый быстрый среднегодовой темп роста 9,23% до 2030 года.

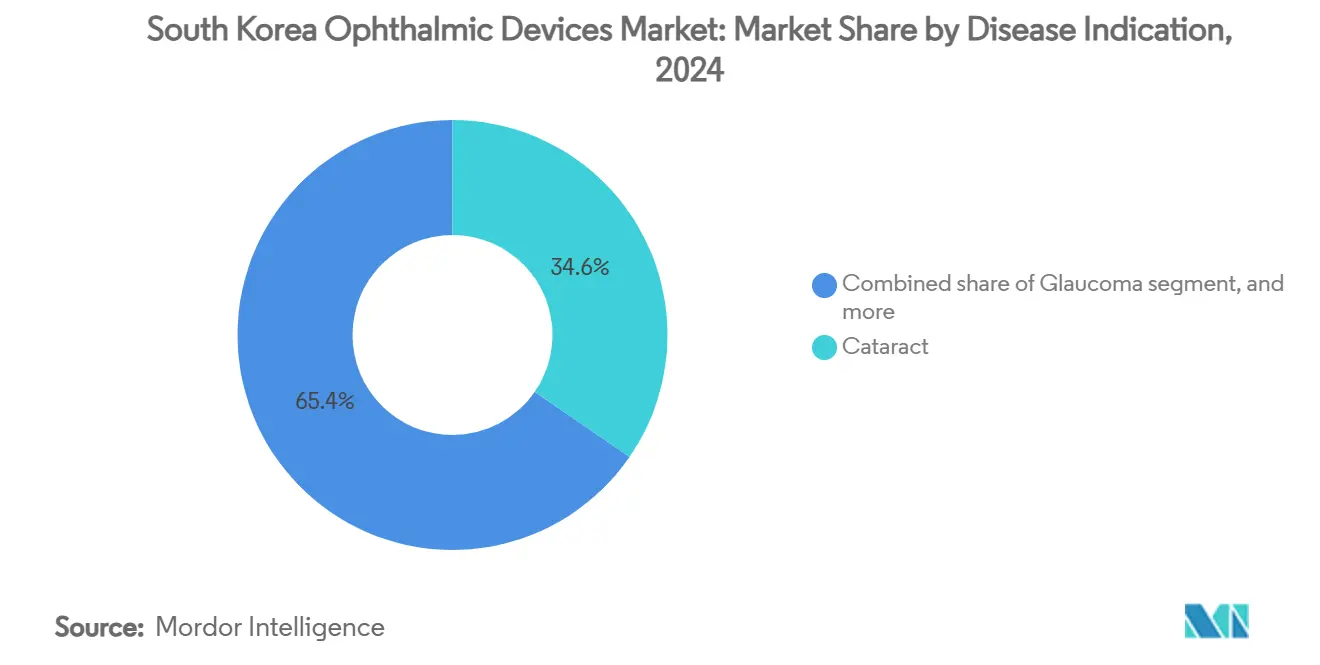

- По показаниям к заболеваниям катаракта составляла 34,61% размера рынка офтальмологических устройств Южной Кореи в 2024 году; решения для диабетической ретинопатии показывают самый быстрый среднегодовой темп роста 8,4% до 2030 года.

- По конечным пользователям больницы контролировали 43,61% доходов 2024 года; прогнозируется, что амбулаторные хирургические центры будут расширяться со среднегодовым темпом роста 8,25% в период 2025-2030 годов.

Тенденции и аналитические данные рынка офтальмологических устройств Южной Кореи

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение премиальных ИОЛ среди стареющего населения Южной Кореи | +1.8% | Сеул, Пусан, Тэгу | Среднесрочная перспектива (2-4 года) |

| Расширение государственного возмещения расходов на общенациональный скрининг глаукомы | +1.2% | Сельские округа и провинциальные города | Долгосрочная перспектива (≥ 4 лет) |

| Высокое проникновение LASIK, обусловленное культурой косметической хирургии | +0.9% | Столичный район Сеула | Краткосрочная перспектива (≤ 2 лет) |

| Рост пакетов медицинских осмотров частных больниц с использованием ОКТ | +1.5% | Крупные больницы по всей стране | Среднесрочная перспектива (2-4 года) |

| Растущая заболеваемость миопией среди подростков, повышающая спрос на диагностические устройства | +1.6% | Городские школьные округа | Долгосрочная перспектива (≥ 4 лет) |

| Отечественные стартапы по офтальмологической диагностике на основе ИИ получают одобрения MFDS | +1.0% | Национальный | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение премиальных ИОЛ среди стареющего населения

Мультифокальная оптика изменила рабочие процессы катаракты, поднявшись с 16% использования в 2018 году до 29% в 2020 году и захватив 53,56% внутреннего сегмента ИОЛ в 2023 году. Фемтосекундная лазерная хирургия катаракты расширилась с 5% до 29% случаев за тот же период, чему способствовало 96% проникновение оптической биометрии. Светорегулируемая линза RxSight обеспечила зрение 20/20 без коррекции у 70% реципиентов по сравнению с 40% при других премиальных альтернативах, что укрепило внедрение хирургами.

Расширение государственного возмещения расходов на общенациональный скрининг глаукомы

Новые правила Национального медицинского страхования покрывают широкопольную ОКТ-ангиографию, которая показывает чувствительность 87,28% и специфичность 86,94% для диагностики глаукомы по сравнению с устаревшими устройствами ОКТ[1]Hong-Seok Hong et al., "Wide-Field OCT-Angiography for Glaucoma," PLOS ONE, journals.plos.org. Инициатива устраняет диспропорции в 20 округах, не имеющих глазных клиник, сокращая среднее время в пути до специализированной диагностики.

Высокое проникновение LASIK, обусловленное культурой косметической хирургии

Рефракционные центры Сеула выполняют LASIK, LASEK и SMILE по ценам около 2700 долл. США, что составляет примерно одну треть от типичных западных тарифов. Исследование эксимерного лазера 317 Гц зафиксировало 97,8% обработанных глаз со зрением 20/25 или лучше через девять месяцев после операции, при этом удовлетворенность пациентов подскочила с 27,7% до 98,1%.

Растущая заболеваемость миопией среди подростков

Общенациональные опросы сообщают о 65,4% распространенности миопии у детей в возрасте 5-18 лет, в то время как у 19-летних призывников мужского пола в Сеуле наблюдается 96,5% распространенность; высокая миопия повышает шансы глаукомы в 4,6 раза[3]National Center for Biotechnology Information, "Myopia Prevalence in Korean Youth," ncbi.nlm.nih.gov. Эти тенденции стимулируют спрос на авторефрактометры, трекеры осевой длины и системы дозирования атропина в низких дозах.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие временные рамки одобрения MFDS по сравнению с глобальными аналогами | −1.2% | По всей стране | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность валютных курсов из-за сильной зависимости от импорта | −0.8% | По всей стране; более высокая подверженность для сельских поставщиков | Среднесрочная перспектива (2-4 года) |

| Нехватка обученных офтальмохирургов за пределами столичного района Сеула | −1.5% | 20 округов без клиник | Долгосрочная перспектива (≥ 4 лет) |

| Ценовые ограничения на возмещение расходов на хирургию катаракты, ограничивающие премиальные устройства | −1.0% | Национальный | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие временные рамки одобрения MFDS

Сканеры с поддержкой ИИ и новые полимеры линз попадают в категории риска класса 3-4. Закон о цифровых медицинских продуктах от января 2024 года требует дополнительной проверки кибербезопасности, растягивая циклы запуска и повышая затраты на документооборот.

Волатильность валютных курсов

Примерно 70% высококачественных устройств импортируются. Колебания вона к доллару сжимают маржу для небольших больниц, даже несмотря на то, что общий ВВП, как ожидается, вырастет на 2,2% в 2024 году. Отечественные поставщики видят возможности для устройств ОКТ средней ценовой категории.

Сегментный анализ

По типу устройств: доминирование коррекции зрения с ускорением диагностики

Продукты для коррекции зрения контролировали 60,81% доходов 2024 года, поскольку контактные линзы служили как корректирующим, так и косметическим целям. Рынок офтальмологических устройств Южной Кореи продолжает полагаться на повторные покупки растворов для линз, ортокератологических модальностей и цветных оттенков. Диагностические и мониторинговые системы показывают самый быстрый среднегодовой темп роста 9,23%. Их адресуемая стоимость вырастет с 225 млн долл. США в 2025 году до ожидаемых 345 млн долл. США в 2030 году, закрепляя будущие приросты размера рынка офтальмологических устройств Южной Кореи. Больницы ведут переговоры по многолетним сервисным контрактам, которые объединяют аппаратное обеспечение ОКТ с аналитикой по подписке ИИ, обеспечивая предсказуемые доходы для поставщиков.

Хирургические устройства остаются меньшими, но стратегическими. Фемтосекундные платформы для катаракты повысили операционную эффективность и открыли новые ниши премиальных ИОЛ. Поставщики теперь предлагают одноразовые наконечники для факоэмульсификации и мобильные хирургические микроскопы амбулаторным центрам - модель, подходящая для рынка офтальмологических устройств Южной Кореи, где растут объемы амбулаторной катаракты. Кросс-лицензирование с корейскими производителями датчиков защищает транснациональные компании от валютного риска и дает им право на льготные баллы в государственных тендерах.

По показаниям к заболеваниям: катаракта все еще правит, диабетическая ретинопатия растет

Применения при катаракте захватили 34,61% доли рынка офтальмологических устройств Южной Кореи в 2024 году, поддерживаемые почти 420 000 ежегодных операций. Мультифокальные ИОЛ, инструменты торической выравнивания и интраоперационная аберрометрия усиливают доходы премиального сегмента. TECNIS Odyssey от Johnson & Johnson, одобренная локально в 2024 году, улучшает зрение при слабом освещении и командует премиальными ценовыми точками. Устройства для диабетической ретинопатии мчатся вперед со среднегодовым темпом роста 8,4%. Только 29,5% подходящих диабетиков проходят скрининг сетчатки, оставляя достаточно места для роста ИИ фундус-камер и портативных устройств флуоресцеиновой ангиографии.

Устройства для глаукомы выигрывают от национальных субсидий на скрининг, которые подчеркивают раннее выявление. Решения для управления педиатрической миопией, хотя и меньший пул доходов, представляют потенциал пожизненной ценности, поскольку пациенты переходят от трекеров осевой длины к рефракционной хирургии на протяжении десятилетий. Компании исследуют имплантаты атропина с пролонгированным высвобождением, которые могут быть поданы как комбинированные продукты согласно правилам MFDS, сигнализируя о конвергенции терапевтических препаратов и диагностики в индустрии офтальмологических устройств Южной Кореи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы лидируют, амбулаторные центры ускоряются

Больницы удерживали 43,61% продаж 2024 года благодаря 3610 практикующим офтальмологам, сосредоточенным в столичном районе Сеула. Групповые контракты на закупку включают фемтосекундные лазеры, консигнации премиальных ИОЛ и сети ОКТ, которые связывают провинциальные амбулаторные отделения с metropolitan центрами чтения. Больничная доля размера рынка офтальмологических устройств Южной Кореи прогнозируется превысить 770 млн долл. США к 2030 году.

Амбулаторные хирургические центры расширяются со среднегодовым темпом роста 8,25%, поскольку страховщики отдают предпочтение более низким тарифам за оборудование для дневных случаев катаракты и LASIK. Их рост сдерживает доминирование больниц и стимулирует закупку мобильных систем факоэмульсификации и компактных лазеров SMILE. Специализированные офтальмологические клиники процветают в городских торговых районах, сочетая коррекцию зрения, косметические услуги и телеконсультационные платформы, что повышает пропускную способность диагностики с высокой маржой. Оптические ритейлеры и платформы электронной коммерции распространяют контактные линзы дневного ношения, блокировщики синего света и дополнения к умным очкам, расширяя потребительские точки соприкосновения.

Конкурентная среда

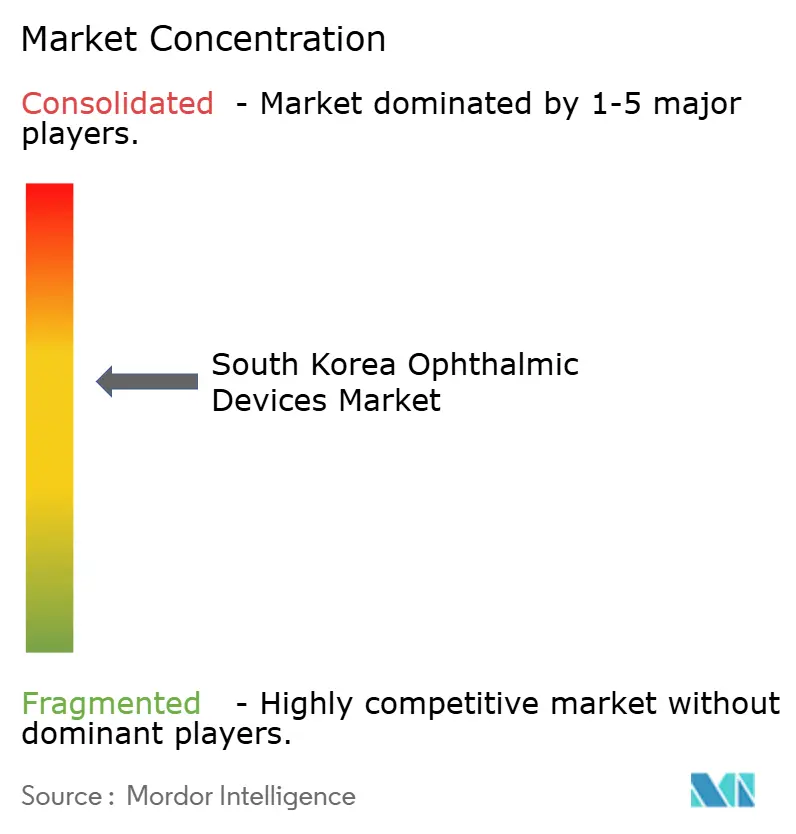

Рынок офтальмологических устройств Южной Кореи характеризуется умеренной концентрацией. Alcon, Carl Zeiss Meditec и Johnson & Johnson Vision сохраняют опорные пункты в премиальных ИОЛ, фемтосекундных системах и диагностических рабочих станциях. Отечественные фирмы, такие как HanitaLenses Korea и ViewPharm, используют обслуживание на местном языке и экспертизу MFDS для захвата категорий линз среднего класса, инжекторов и тонометров. Приблизительная общая доля пяти крупнейших игроков составляет около 60%, оставляя место для проворных претендентов.

Стратегические ходы формируют конкуренцию. Покупка Carl Zeiss Meditec в апреле 2024 года Dutch Ophthalmic Research Center расширила ее линейку MIGS и витрэктомии для корейских тендеров. RxSight сотрудничала с больницей Сеульского национального университета для валидации алгоритмов регулируемых линз на корейских биометрических профилях, укрепляя доверие клиницистов. NIDEK представила RS-1 Glauvas OCT в июне 2024 года, предоставляя многослойную васкулярную визуализацию, адаптированную для клиник глаукомы. Отечественные стартапы ИИ лицензируют модули глубокого обучения производителям камер по соглашениям о разделе доходов, ускоряя одобрения MFDS согласно новым положениям о программном обеспечении как медицинском устройстве.

Ценовое давление острое в расходных материалах для контактных линз. Глобальные бренды сталкиваются с конкуренцией от конгломератов K-beauty, которые объединяют цветные оттенки с косметикой. И наоборот, хирургическое оборудование остается ценностно-ориентированным; покупатели отдают приоритет ротационной стабильности и послеоперационному качеству зрения перед удельной ценой. В перспективе микроскопы смешанной реальности, которые накладывают 3D-наведение на живые потоки, обещают сместить основу конкуренции в сторону интегрированных программных экосистем к 2027 году.

Лидеры индустрии офтальмологических устройств Южной Кореи

-

Alcon Inc.

-

Johnson and Johnson

-

Topcon Corporation

-

Hoya Corporation

-

Carl Zeiss Meditec AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025 г.: Биосимиляр афлиберцепта (AVT06) от Alvotech и Teva получил принятие заявки на лицензию биологических препаратов, обещая более дешевую терапию заболеваний сетчатки.

- Декабрь 2024 г.: Santen подала заявку на новый препарат для STN1013001 для лечения открытоугольной глаукомы.

- Сентябрь 2024 г.: Johnson & Johnson расширила местное внедрение мультифокальной ИОЛ TECNIS Odyssey.

- Июнь 2024 г.: NIDEK запустила устройство RS-1 Glauvas OCT для улучшенной визуализации слоев глаукомы.

- Апрель 2024 г.: Carl Zeiss Meditec AG приобрела Dutch Ophthalmic Research Center, укрепив свою линейку хирургических устройств в Южной Корее.

Область действия отчета о рынке офтальмологических устройств Южной Кореи

Согласно области действия отчета, офтальмология является отраслью медицинских наук, которая занимается структурой, функцией и различными заболеваниями, связанными с глазом. Офтальмологические устройства являются медицинским оборудованием для диагностики, хирургических и коррекционных целей зрения. Рынок сегментирован по устройствам (хирургические устройства (устройства для глаукомы, интраокулярные линзы, лазеры и другие хирургические устройства) и диагностические и мониторинговые устройства (авторефрактометры и кератометры, офтальмологические системы ультразвуковой визуализации, офтальмоскопы, сканеры оптической когерентной томографии и другие диагностические и мониторинговые устройства). Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Сканеры ОКТ |

| Фундус- и ретинальные камеры | |

| Авторефрактометры и кератометры | |

| Системы корнеальной топографии | |

| Системы ультразвуковой визуализации | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Хирургические устройства для катаракты |

| Витреоретинальные хирургические устройства | |

| Рефракционные хирургические устройства | |

| Хирургические устройства для глаукомы | |

| Другие хирургические устройства | |

| Устройства для коррекции зрения | Оправы и линзы очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания к заболеваниям |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (ASCs) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | Сканеры ОКТ |

| Фундус- и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы корнеальной топографии | ||

| Системы ультразвуковой визуализации | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Хирургические устройства для катаракты | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Хирургические устройства для глаукомы | ||

| Другие хирургические устройства | ||

| Устройства для коррекции зрения | Оправы и линзы очков | |

| Контактные линзы | ||

| По показаниям к заболеваниям | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания к заболеваниям | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (ASCs) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, рассматриваемые в отчете

Насколько велик рынок офтальмологических устройств Южной Кореи в 2025 году?

Рынок составляет 1,25 млрд долл. США в 2025 году и будет стабильно расширяться до 2030 года.

Какой сегмент растет быстрее всего на рынке офтальмологических устройств Южной Кореи?

Диагностические и мониторинговые устройства регистрируют самый быстрый среднегодовой темп роста 9,23%, подпитываемый общенациональными возмещениями расходов на скрининг глаукомы.

Какова роль больниц по сравнению с амбулаторными хирургическими центрами?

Больницы по-прежнему удерживают 43,6% доходов 2024 года, однако амбулаторные центры растут со среднегодовым темпом роста 8,25%, поскольку страховщики переводят случаи катаракты и LASIK в дневные стационары.

Насколько значима миопия для будущего спроса?

Распространенность миопии достигает 96,5% среди городских девятнадцатилетних, создавая пожизненный спрос на рефракционную хирургию, контактные линзы и мониторинговые устройства.

Какие регулятивные изменения влияют на офтальмологические устройства на основе ИИ?

Закон о цифровых медицинских продуктах 2024 года налагает проверки качества программного обеспечения и кибербезопасности, удлиняя сроки одобрения MFDS для оборудования на базе ИИ.

Какие компании недавно расширили свои портфолио офтальмологических устройств в Южной Корее?

Carl Zeiss Meditec, Johnson & Johnson Vision, Santen и NIDEK все запустили или подали заявки на новые продукты в 2024-2025 годах, расширив конкурентные опции для поставщиков.

Последнее обновление страницы: