Размер и доля рынка ядерной визуализации Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 211.37 Миллион долларов США |

| Размер Рынка (2030) | 309.02 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.04% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ядерной визуализации Южной Кореи от Mordor Intelligence

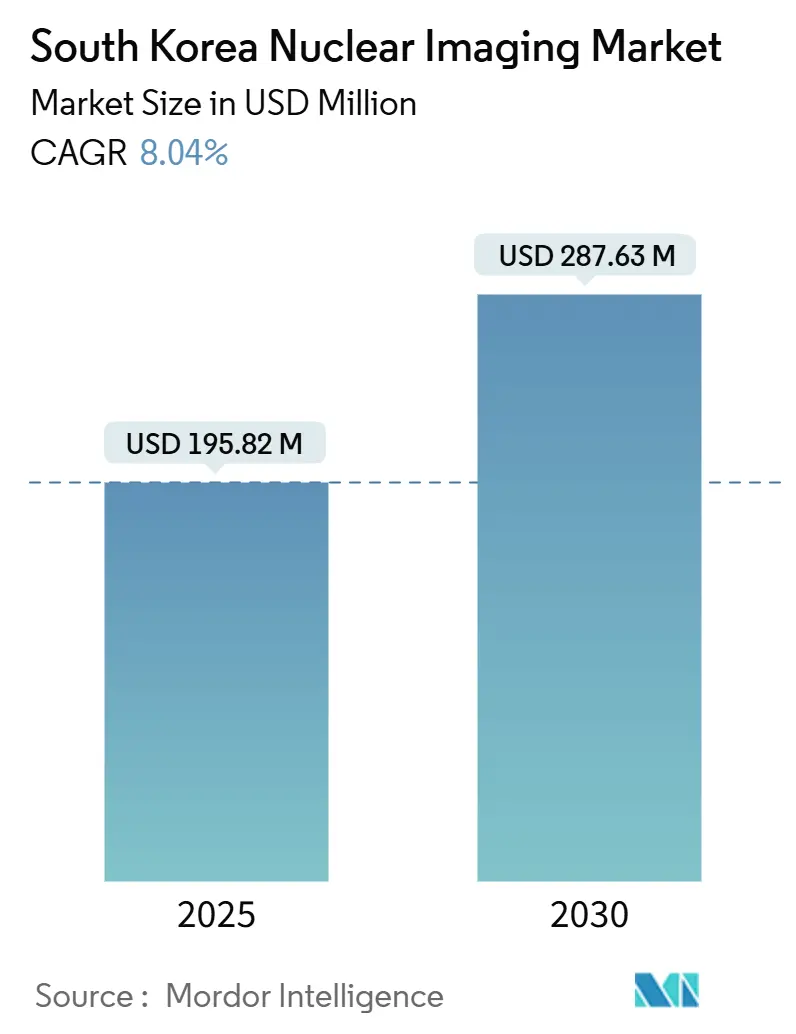

Размер рынка ядерной медицины Южной Кореи оценивается в 195,82 млн долларов США в 2025 году и, как прогнозируется, достигнет 287,63 млн долларов США к 2030 году, увеличиваясь на 8,04% в год в течение прогнозного периода. Устойчивый спрос на высокоточную онкологическую диагностику, расширение отечественного производства радиоизотопов и быстрая интеграция искусственного интеллекта (ИИ) в рабочие процессы визуализации в совокупности поддерживают эту траекторию[1]Источник: Министерство здравоохранения и социального обеспечения, "보건복지부 2025년 예산, 125조 4,909억 원 확정," mohw.go.kr . Продолжающееся наращивание циклотронных мощностей в сочетании с благоприятным возмещением за ПЭТ-трейсеры в неврологии расширяет клиническое применение за пределы коридора Сеул-Пусан. Инвестиции частных больниц сокращают циклы обновления оборудования, в то время как притоки международного медицинского туризма стимулируют премиальные диагностические услуги. Сохраняющаяся хрупкость цепочки поставок импортируемых изотопов и нехватка кадров среди специалистов по ядерной медицине остаются структурными препятствиями.

Ключевые выводы отчета

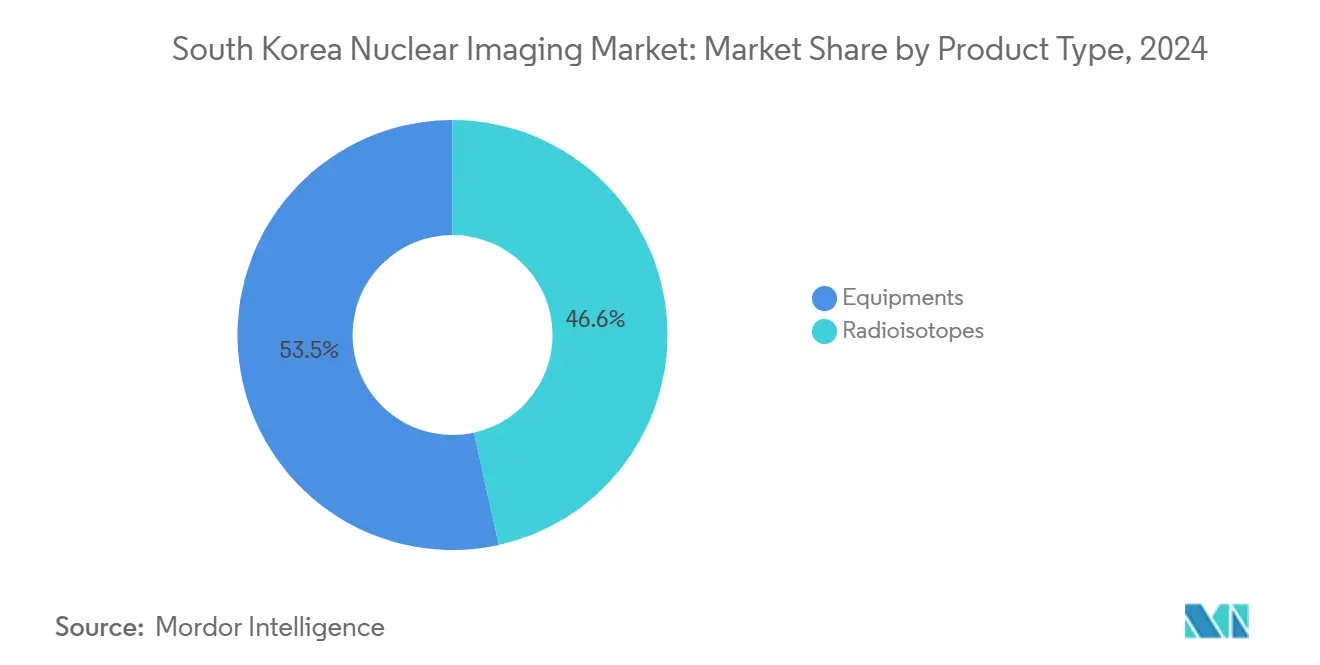

Оборудование заняло 53,45% рынка ядерной медицины Южной Кореи в 2024 году, отражая предпочтение поставщиков высокоразрешающей молекулярной визуализации. Радиоизотопы опередили все другие сегменты оборудования с прогнозируемым среднегодовым темпом роста 8,12% до 2030 года благодаря более низким капитальным затратам и более широкому региональному развертыванию.

Онкологические применения составили 64,89% рынка ядерной медицины Южной Кореи в 2024 году, поскольку стареющая демография ускорила спрос на стадирование рака и мониторинг терапии. Прогнозируется, что неврология покажет самый быстрый рост, расширяясь на 8,34% в год до 2030 года на фоне расширения возмещения расходов на лечение деменции.

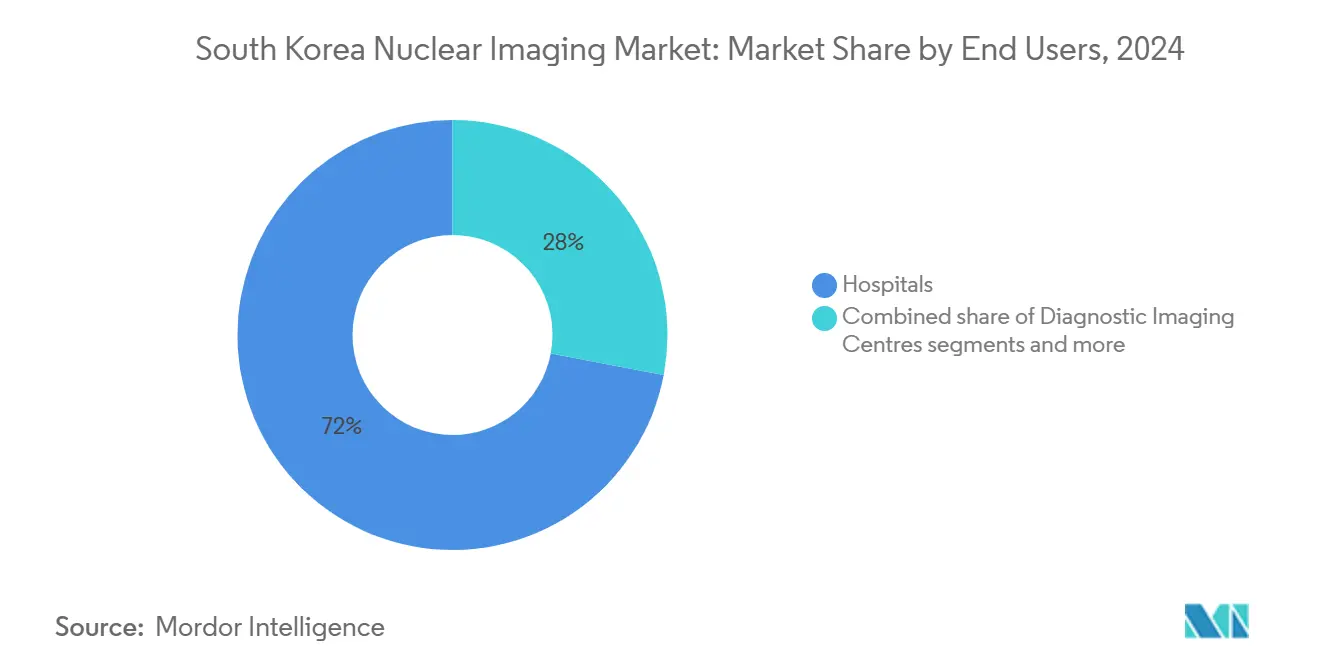

Больницы доминировали в потреблении конечными пользователями с долей выручки 72,02% в 2024 году, используя интегрированные диагностико-терапевтические пути. Прогнозируется, что академические и исследовательские институты будут расти на 8,16% в год до 2030 года, движимые клиническими испытаниями теранозиса и государственными грантами на НИОКР.

Тренды и аналитика рынка ядерной визуализации Южной Кореи

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на онкологическую ПЭТ/КТ, обусловленный стареющим населением | +1.8% | Национальный, сосредоточенный в коридоре Сеул-Пусан | Долгосрочный (≥ 4 лет) |

| Расширение государственного возмещения для ПЭТ-трейсеров деменции | +1.2% | Национальный, с приоритетом в недостаточно обслуживаемых регионах | Среднесрочный (2-4 года) |

| Развертывание отечественного производства генераторов Ga-68 | +1.5% | Национальный, сосредоточенный на объектах KAERI | Среднесрочный (2-4 года) |

| Приватизация больниц, ускоряющая циклы обновления оборудования | +0.9% | Городские центры, особенно столичный район Сеула | Краткосрочный (≤ 2 лет) |

| Реконструкция изображений на основе ИИ, снижающая дозу и время сканирования | +1.1% | Основные больничные сети по всей стране | Краткосрочный (≤ 2 лет) |

| Наращивание циклотронов, связанное с клиническими испытаниями теранозиса | +1.0% | Академические медицинские центры и исследовательские институты | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на онкологическую ПЭТ/КТ, обусловленный стареющим населением

Население Кореи в возрасте 65 лет и старше достигнет 20,3% в 2025 году, создавая устойчивое давление на мощности онкологической визуализации. Высокочувствительные ПЭТ/КТ-сканеры, развернутые в Национальном онкологическом центре, показывают заметно улучшенное обнаружение поражений при раке простаты, достигая точности 86,9% с трейсерами 68Ga-NGUL. Больницы ускоряют графики закупок: Онкологический центр Йонсей добавил установку углеродно-ионной терапии, которая начала лечить пациентов в 2023 году. Параллельные данные клинических испытаний демонстрируют 49,5% объективный ответ на таргетную альфа-терапию нейроэндокринных опухолей. Эти факторы в совокупности поддерживают прочное лидерство онкологии на рынке ядерной медицины Южной Кореи.

Расширение государственного возмещения для ПЭТ-трейсеров деменции

Служба пересмотра и оценки медицинского страхования расширила покрытие амилоидной и тау-ПЭТ визуализации в январе 2025 года, сократив доплаты пациентов на 18%. Политика поддерживает прогнозируемое утроение распространенности деменции к 2050 году, усиливая спрос на раннюю ПЭТ-диагностику. Третичные центры Сеула сообщают о 92% диагностической точности при сочетании ИИ-аналитики с ПЭТ для скрининга легких когнитивных нарушений. Расширенное страховое покрытие тем самым поддерживает среднесрочный рост объемов для рынка ядерной медицины Южной Кореи.

Развертывание отечественного производства генераторов Ga-68

KAERI начал коммерческое производство актиния-225 в середине 2025 года и масштабирует линии генераторов галлия-68 для снижения риска поставок от европейских реакторов[2]Источник: The Korea Times, "Korea to produce cancer treatment actinium-225 domestically by mid-2025," koreatimes.co.kr . Циклотронный Ga-68 показывает кажущуюся молярную активность 491 ГБк/мкмоль, заметно превосходя альтернативы, полученные из генераторов. Отечественные изотопы стоят почти на 14% дешевле импортных аналогов, высвобождая бюджет для модернизации оборудования. Локализованные поставки тем самым укрепляют устойчивость и поддерживают рынок ядерной медицины Южной Кореи.

Приватизация больниц ускоряет циклы обновления оборудования

Одобрение больницы Greenland International как первого коммерческого медицинского учреждения Кореи сигнализирует о более широком импульсе приватизации. Государственные инфраструктурные пакеты выделяют 10 трлн вон на расширение больниц до 2028 года, усиливая потоки частного капитала. Поставщики оборудования отмечают сокращение циклов продаж, отражающее агрессивные закупки городских частных центров. Тенденция повышает поставки единиц оборудования и увеличивает краткосрочную выручку для рынка ядерной медицины Южной Кореи.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Периодичность цепочки поставок радиофармацевтиков | -1.3% | Глобальное воздействие, влияющее на корейский импорт | Краткосрочный (≤ 2 лет) |

| Высокая капитальная стоимость ПЭТ/МРТ, ограничивающая доступ в провинциях | -0.8% | Сельские районы и вторичные города за пределами Сеул-Пусан | Среднесрочный (2-4 года) |

| Нехватка сертифицированных специалистов по ядерной медицине | -1.1% | Национальная, острая в сельских районах | Долгосрочный (≥ 4 лет) |

| Строгие правила Минздрава по транспортировке радиоизотопов | -0.6% | Национальные, влияющие на межучрежденческие перевозки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Периодичность цепочки поставок радиофармацевтиков

Отключение европейского реактора в октябре 2024 года сократило производство Mo-99 на 50%, заставив корейские клиники нормировать дозы 99mTc. Кардиологические центры продлили окна визуализации и сократили плановые исследования, подрывая объемы процедур. Зависимость от устаревших зарубежных реакторов подвергает Корею геополитическим и техническим шокам, давя на бюджеты закупок. Ускоренные отечественные программы актиния-225 и Ga-68 смягчают, но пока не устраняют риски. Нестабильность поставок остается основным тормозом для рынка ядерной медицины Южной Кореи.

Высокая капитальная стоимость ПЭТ/МРТ, ограничивающая доступ в провинциях

Интегрированные системы ПЭТ/МРТ превышают 5 млн долларов США за единицу, ограничивая внедрение за пределами академических флагманов. Провинциальные больницы сталкиваются с более длительными сроками окупаемости при меньшем потоке пациентов. Государственные гранты сосредоточены на расширении ПЭТ/КТ, оставляя ПЭТ/МРТ в основном без финансирования. Разрыв в стоимости поддерживает дисбаланс модальностей, ограничивая комплексную онкологическую визуализацию в сельских районах. Неравномерное распределение оборудования сдерживает равномерный рост по всему рынку ядерной медицины Южной Кореи.

Сегментный анализ

По продуктам: доминирование оборудования укрепляет внедрение высокоразрешающей визуализации

Сегмент оборудования занял 53,45% доли рынка ядерной медицины Южной Кореи в 2024 году, подчеркивая приверженность поставщиков высокоразрешающей молекулярной визуализации. Быстрое развертывание технологии цифровых детекторов улучшает чувствительность, позволяя больницам оправдывать премиальные цены. Отечественное производство Ga-68 снижает расходы на трейсеры, повышая коэффициенты использования ПЭТ в онкологии и неврологии. ОФЭКТ сохраняет сильную установленную базу, но сталкивается с конкурентным вытеснением в капитальных бюджетах. Поставщики оборудования все чаще объединяют ИИ-реконструкцию для дифференциации предложений, поддерживая более высокие средние продажные цены.

Прогнозируется, что радиоизотопы будут расширяться на 8,12% в год в стоимостном выражении до 2030 года, поскольку провинциальные больницы предпочитают их более низкую стоимость входа. Гибридные обновления ОФЭКТ/КТ продлевают срок службы модальности, улучшая анатомическую локализацию в кардиологии и визуализации щитовидной железы. Подсегмент радиоизотопов выигрывает от стабильного спроса на технеций-99m, несмотря на глобальную волатильность поставок. Циклотронные конвейеры меди-64 и галлия-68 диверсифицируют варианты трейсеров, укрепляя устойчивость. В целом, рынок ядерной медицины Южной Кореи продолжает склоняться к ПЭТ, поддерживая нишевые возможности в ОФЭКТ и развивающихся терапевтических изотопах.

По применению: онкология лидирует, неврология набирает обороты

Онкология сохранила командную долю выручки 64,89% в 2024 году, отражая передовые мультимодальные пути онкологической помощи в Корее. Протонные и углеродно-ионные центры интегрируют диагностическую ПЭТ/КТ в планирование лечения, углубляя частоту процедур на пациента. Таргетные альфа-терапии, управляемые теранозной визуализацией, расширяют адресуемые расходы на случай. Кардиология остается стабильной, но вторичной, ожидая более широкой диверсификации трейсеров.

Неврология показывает самое быстрое ускорение со среднегодовым темпом роста 8,34% до 2030 года, поскольку скрининг деменции становится поддерживаемым политикой. Новые амилоидные и тау-трейсеры в сочетании с ИИ-аналитикой продвигают раннюю диагностику, заставляя больницы добавлять нейро-ориентированные ПЭТ-мощности. Визуализация и терапия щитовидной железы продолжаются как устойчивые ниши, поддерживаемые I-131, поставляемым реактором HANARO. Таким образом, рынок ядерной медицины Южной Кореи балансирует укоренившееся онкологическое лидерство с растущим неврологическим спросом.

По конечному пользователю: академические центры продвигают исследования теранозиса

Больницы занимают 72,02% рынка ядерной медицины Южной Кореи, используя интегрированные стационарные, амбулаторные и хирургические услуги. Флагманские университетские больницы служат национальными реферальными центрами, управляя многосканерными комплексами, которые обеспечивают высокую ежедневную пропускную способность. Частные учреждения агрессивно инвестируют, чтобы удержать высокоострые онкологические и неврологические случаи в конкурентных городских коридорах.

Академические и исследовательские институты показывают 8,16% в год до 2030 года, движимые трансляционными программами теранозиса и государственными грантами на НИОКР. Их близость к циклотронам и GMP-радиохимическим лабораториям позиционирует их как пионеров испытаний актиния-225 и меди-64. Специализированные центры диагностической визуализации заполняют городские пробелы в расписании, особенно для переполнения ПЭТ/КТ. В совокупности эта динамика конечных пользователей укрепляет устойчивый спрос на рынке ядерной медицины Южной Кореи.

Географический анализ

Столичный район Сеула имеет самую высокую плотность активов ПЭТ/КТ и циклотронов, закрепляя более двух третей национального объема процедур. Флагманские учреждения, включая больницу Сеульского национального университета и медицинский центр университета Кореи, совмещают клинические услуги с собственным производством трейсеров, дальше цементируя региональное доминирование. Концентрация в Сеуле ускоряет инновационные циклы, но также усиливает диспропорции с провинциальными больницами.

Пусан и окружающие юго-восточные провинции представляют второй полюс роста, катализируемый планируемым протонным центром университетской больницы и промышленными связями с цепочками поставок изотопов. Региональные политические стимулы, включая корпоративные налоговые льготы для медико-туристических учреждений, стимулируют инвестиции частного сектора в визуализацию. Однако капиталоемкость ограничивает проникновение ПЭТ/МРТ, и нехватка специалистов сохраняется за пределами крупных городов.

Сельские районы остаются недостаточно обслуживаемыми из-за больших расстояний и ограниченных бюджетов на оборудование. Закон об интегрированной поддержке общественного ухода поощряет третичные центры развертывать мобильные визуализационные установки и теле-ядерные медицинские платформы, но выполнение отстает из-за ограничений транспортных разрешений. Устранение географических дисбалансов будет решающим для справедливого расширения рынка ядерной медицины Южной Кореи.

Конкурентная среда

Глобальные OEM прочно удерживают лидерство в модальностях, сочетая продажи оборудования со структурированными сервисными контрактами и альянсами по дистрибуции трейсеров. Покупка GE HealthCare Nihon Medi-Physics за 183 млн долларов США обеспечивает региональные поставки радиофармацевтиков, укрепляя стратегию установленной базы ПЭТ/КТ. Siemens Healthineers предлагает Biograph Trinion PET/CT с воздушным охлаждением, нацеливаясь на снижение затрат на модернизацию учреждений для частных клиник. Philips встраивает SmartSpeed AI в МРТ для улучшения эффективности сканирования, позиционируясь для кросс-модального апселла.

Отечественные фирмы захватывают возможности белого пространства в терапевтиках. Конвейер актиния-225 SK Biopharmaceuticals с KIRAMS иллюстрирует синергетические возможности исследований-производства. Korea Hydro & Nuclear Power и Framatome оценивают производство лютеция-177 в Вольсонге, используя существующую реакторную инфраструктуру. Меньшие игроки, поддерживаемые венчурным капиталом, сосредотачиваются на ИИ-оркестрации рабочих процессов, решая узкие места с персоналом, а не с оборудованием.

Соответствие требованиям в рамках Закона о ядерной безопасности создает высокие барьеры для входа, благоприятствуя игрокам с устоявшимися системами качества. Дифференциация услуг смещается к комплексным решениям - оборудование, трейсеры, ИИ и пакеты обслуживания - а не ценовая конкуренция. В совокупности пять ведущих компаний захватывают примерно 55% выручки, указывая на умеренную концентрацию на рынке ядерной медицины Южной Кореи.

Лидеры индустрии ядерной визуализации Южной Кореи

-

Samyoung Unitech

-

GE Healthcare

-

FutureChem

-

IBA Radiopharma Solutions

-

NuCare Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Корейский институт атомных энергетических исследований объявил о начале отечественного производства противоракового изотопа актиния-225 с середины 2025 года, стратегического шага к самостоятельности в радиоизотопах

- Декабрь 2024: SK Biopharmaceuticals заключил соглашение о совместных исследованиях с Proen Therapeutics для разработки двух доклинических радиофармацевтиков на основе малых белков к 2027 году, продвигая национальные возможности теранозиса

Охват отчета по рынку ядерной визуализации Южной Кореи

В соответствии с областью применения отчета, ядерная визуализация охватывает гамма-, ОФЭКТ- и ПЭТ-визуализационные технологии. Процедуры ядерной медицинской визуализации являются неинвазивными и, за исключением внутривенных инъекций, обычно безболезненными медицинскими тестами, которые помогают врачам диагностировать и оценивать медицинские состояния. Эти визуализационные сканирования используют радиоактивные материалы, называемые радиофармацевтиками или радиотрейсерами. Рынок ядерной визуализации Южной Кореи сегментирован по продукту (оборудование (однофотонная эмиссионная компьютерная томография (ОФЭКТ), позитронно-эмиссионная томография (ПЭТ)) и радиоизотопы (радиоизотопы ОФЭКТ и радиоизотопы ПЭТ)) и применению (ортопедия, щитовидная железа, кардиология, онкология и другие). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Оборудование | ||

| Радиоизотопы | Радиоизотопы ОФЭКТ | Технеций-99m (Tc-99m) |

| Таллий-201 (Tl-201) | ||

| Галлий-67 (Ga-67) | ||

| Йод-123 (I-123) | ||

| Другие изотопы ОФЭКТ | ||

| Радиоизотопы ПЭТ | Фтор-18 (F-18) | |

| Рубидий-82 (Rb-82) | ||

| Другие изотопы ПЭТ | ||

| Кардиология |

| Неврология |

| Щитовидная железа |

| Онкология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| По продукту (стоимость) | Оборудование | ||

| Радиоизотопы | Радиоизотопы ОФЭКТ | Технеций-99m (Tc-99m) | |

| Таллий-201 (Tl-201) | |||

| Галлий-67 (Ga-67) | |||

| Йод-123 (I-123) | |||

| Другие изотопы ОФЭКТ | |||

| Радиоизотопы ПЭТ | Фтор-18 (F-18) | ||

| Рубидий-82 (Rb-82) | |||

| Другие изотопы ПЭТ | |||

| По применению (стоимость) | Кардиология | ||

| Неврология | |||

| Щитовидная железа | |||

| Онкология | |||

| Другие применения | |||

| По конечному пользователю (стоимость) | Больницы | ||

| Центры диагностической визуализации | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, рассматриваемые в отчете

Какова прогнозируемая стоимость рынка ядерной медицины Южной Кореи в 2030 году?

Прогнозируется, что рынок достигнет 1,28 млрд долларов США к 2030 году, расширяясь на 9,40% в год.

Какая модальность визуализации в настоящее время лидирует по выручке единиц в Корее?

Прогнозы оценивают рынок в 287,63 млн долларов США к 2030 году, отражая среднегодовой темп роста 8,04% с 2025 года.

Какая модальность визуализации в настоящее время лидирует по выручке единиц в Корее?

ПЭТ удерживает лидерство, занимая 53,45% доли продаж 2024 года благодаря онкологическому спросу и отечественным поставкам Ga-68.

Почему неврология считается высокорастущей областью применения?

Расширенное возмещение для трейсеров деменции и ИИ-анализ изображений поддерживают среднегодовой темп роста 8,34% для неврологических процедур до 2030 года.

Как отечественные изотопные программы влияют на стабильность поставок?

Производство KAERI актиния-225 и галлия-68 снижает зависимость от европейских реакторов, смягчая недавние дефициты Mo-99.

Какие вызовы ограничивают расширение рынка в сельских провинциях?

Высокие капитальные затраты на ПЭТ/МРТ, нехватка специалистов и строгие правила транспортировки изотопов замедляют развертывание оборудования за пределами метрополитенских районов.

Какая группа конечных пользователей ожидает самого быстрого роста?

Академические и исследовательские институты лидируют со среднегодовым темпом роста 8,16%, масштабируя испытания теранозиса и партнерства с циклотронами.

Последнее обновление страницы: