Размер и доля рынка позитронно-эмиссионной томографии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

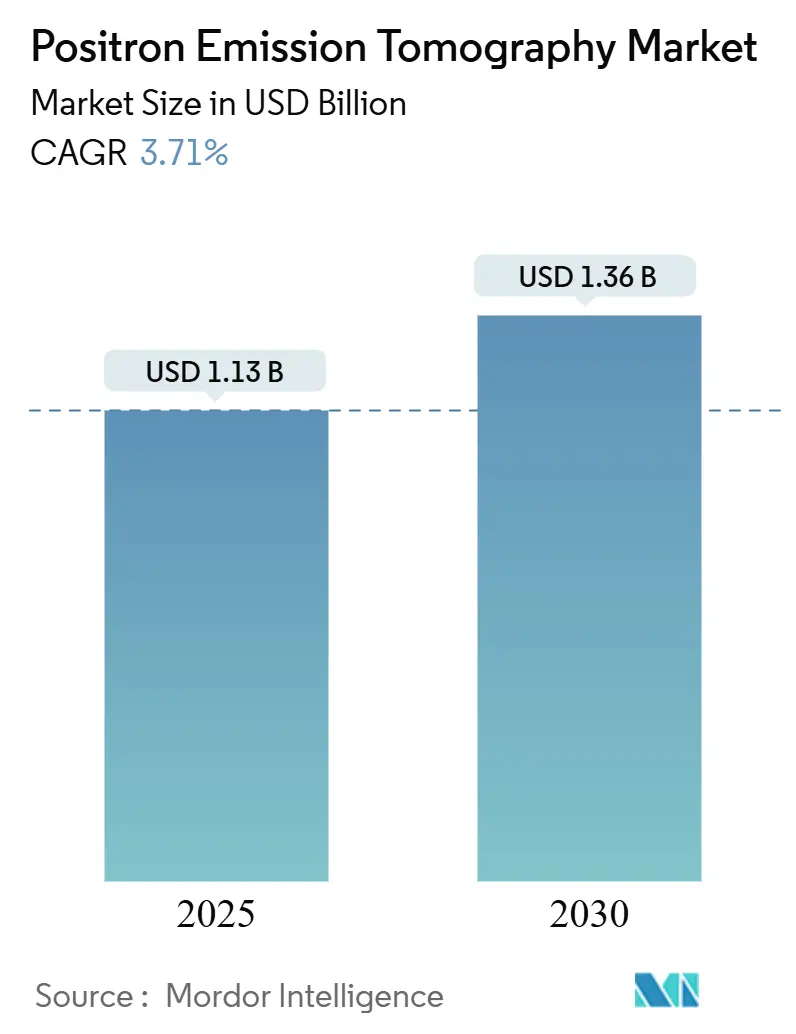

| Размер Рынка (2025) | 1.13 Миллиардов долларов США |

| Размер Рынка (2030) | 1.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.71% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка позитронно-эмиссионной томографии от Mordor Intelligence

Размер рынка позитронно-эмиссионной томографии в 2025 году составляет 1,13 млрд долларов США, и прогнозируется его рост до 1,36 млрд долларов США к 2030 году, что отражает совокупный годовой темп роста (CAGR) 3,71%. Устойчивый спрос на высокочувствительную молекулярную визуализацию и ускоряющееся внедрение в прецизионной онкологии объясняют стабильное расширение.

Размер рынка позитронно-эмиссионной томографии увеличивается, поскольку системы здравоохранения рассматривают молекулярную визуализацию как незаменимую для протоколов прецизионной онкологии, лечения деменции и ишемической болезни сердца. Зрелые больницы заменяют десятилетние сканеры на установки полного тела, чьё аксиальное поле обзора 194 см увеличивает чувствительность детектора в десять раз, обеспечивая сканирование всего тела менее чем за минуту и снижая дозу трейсера на 80% [1]Stefano Fanti, "uEXPLORER PET/CT System: New Horizons in Oncology Research," Healthcare in Europe, healthcare-in-europe.com. Развивающиеся экономики, тем временем, используют льготные кредиты для создания своих первых циклотронов, обеспечивая поставку изотопов, которая лежит в основе заказов оборудования. Поставщики усиливают внедрение, структурируя сервисные контракты с оплатой за использование, которые минимизируют первоначальные капитальные затраты для амбулаторных сетей.

Интеграция искусственного интеллекта создаёт второй столп роста. Облачные алгоритмы теперь идентифицируют шесть типов рака на ПЭТ/КТ за секунды, устраняя узкие места радиологов и повышая диагностическую уверенность [2]Kevin H. Leung, "New AI Tool Accurately Detects Six Different Cancer Types on Whole-Body PET/CT Scans," Society of Nuclear Medicine and Molecular Imaging, snmmi.org. Поставщики делают вывод, что сканеры с программным обеспечением открывают прирост пропускной способности без дополнительного персонала, что согласуется с давлением на поддержание плоских возмещений за визуализацию. В результате команды закупок оценивают показатели пожизненной ценности, которые сочетают производительность детектора с дорожными картами обновления алгоритмов, изменяя конкурентные предложения.

Ключевые выводы отчёта

- Платформы полного тела ПЭТ, обеспечивающие десятикратный прирост чувствительности, ускоряют замену устаревших установок.

- Онкология составляет 47% годовых сканирований, но неврология показывает самый быстрый CAGR на уровне 4,4%.

- 18F-ФДГ сохраняет 59,5% доли рынка позитронно-эмиссионной томографии среди трейсеров, однако спрос на 68Ga-PSMA растёт на 4,1% в год.

- Больницы остаются доминирующим конечным пользователем (52%), в то время как амбулаторные центры визуализации расширяются со CAGR 4,8% благодаря коротким очередям планирования.

- Северная Америка занимает 38,9% доли рынка позитронно-эмиссионной томографии, в то время как Азиатско-Тихоокеанский регион демонстрирует самый сильный региональный рост со CAGR 5,2%.

- Правила тестирования стабильности FDA добавляют 3 млн долларов США годовых затрат на каждый американский ПЭТ-препаратный сайт, побуждая к сетевым моделям производства.

- Дефицит кадров в странах Африки к югу от Сахары напрямую связан с ограниченными установками сканеров, несмотря на донорское финансирование

Глобальные тенденции и аналитические данные рынка позитронно-эмиссионной томографии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя рака и нейродегенеративных заболеваний | +0.9 % | Глобально, наиболее высоко в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущие технологические достижения (полное тело ПЭТ, ИИ) | +0.7 % | Страны ОЭСР, Китай | Короткий срок (≤ 2 лет) |

| Расширение циклотронных и централизованных радиофармацевтических сетей | +0.4 % | Азиатско-Тихоокеанский регион, Европа | Долгий срок (≥ 4 лет) |

| Растущий спрос на ПЭТ-анализ в радиофармацевтике | +0.5 % | Северная Америка, Европа | Средний срок |

| Переход к вмешательствам под контролем изображений | +0.3 % | Глобальные третичные онкологические центры | Короткий срок |

| Государственное возмещение за 68Ga-PSMA ПЭТ (Австралия, Германия) | +0.2 % | Австралия, Германия | Короткий срок |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя рака и нейродегенеративных заболеваний

Заболеваемость раком продолжает расти, и цифры поразительны. Только в Соединённых Штатах Американское онкологическое общество оценило 1 918 030 новых диагнозов рака на 2022 год, включая 290 560 новых случаев рака молочной железы, 268 490 случаев рака простаты и 151 030 диагнозов колоректального рака [3]American Cancer Society Staff, "Cancer Facts & Figures 2022," American Cancer Society, cancer.org. Сила ПЭТ в обнаружении метаболических изменений раньше структурных аномалий позиционирует её как незаменимый инструмент для ранней стадийности и мониторинга терапии. На неврологическом фронте исследователи Фуданьского университета подтвердили трейсеры, которые визуализируют агрегаты α-синуклеина при болезни Паркинсона, повышая ожидания более ранних вмешательств. Растущая клиническая осведомлённость об этих возможностях поддерживает высокие коэффициенты использования сканеров и лежит в основе обязательств больниц по периодическому обновлению технологий.

Растущие технологические достижения

Сканеры полного тела, такие как 194-сантиметровый uEXPLORER, обеспечивают десятикратные улучшения чувствительности, позволяя получение изображений всего тела менее чем за одну минуту при сокращении дозы трейсера более чем на 80%. Поставщики делают вывод, что такие достижения переводятся в более высокую пропускную способность пациентов без дополнительных часов персонала, повышая экономическое обоснование для модернизации. Кроме того, NeuroEXPLORER достигает пространственного разрешения 1,64 мм, позволяя визуализацию структур мозга, ранее находившихся ниже пороговых значений обнаружения. Интеграция этих платформ с инструментами обнаружения опухолей ИИ сокращает время оборота отчётов, операционную выгоду, которую системы здравоохранения всё чаще квантифицируют при одобрении капитальных бюджетов.

Растущий спрос на ПЭТ-анализ в радиофармацевтике

Сделки больших фармацевтических компаний стоимостью выше 1 млрд долларов США подчёркивают уверенность в теранотических конвейерах, которые процветают на ПЭТ как для отбора пациентов, так и для мониторинга терапии. Приобретения радиофармацевтических стартапов Novartis и Bristol Myers Squibb посылают сигнал центрам визуализации о том, что более широкий спектр трейсеров, специфичных для показаний, скоро потребует совместимых сканеров и производственных мощностей. Поскольку новые трейсеры часто требуют премиального возмещения, рано принимающие сайты предвидят более быструю окупаемость инвестиций в циклотроны, усиливая региональную конкуренцию за мощности производства изотопов.

Переход к вмешательствам под контролем изображений

Результаты PSMA-ПЭТ изменяют планы лучевой терапии рака простаты в до одной трети случаев высокого риска, улучшая очертание поля и щадя здоровые ткани [4]Elías Gomis-Sellés, "Impact of PSMA-PET/CT on Radiotherapy Decisions: Is There a Clinical Benefit?" Cancers (MDPI), mdpi.com. Аналогичный импульс виден при спинальной боли, где 18F-ФДГ ПЭТ/МРТ изменил ведение восьми из двенадцати сложных пациентов. Клиницисты делают вывод, что планирование терапии теперь зависит от ясности молекулярных сигналов, делая продвинутую ПЭТ незаменимой, а не опциональной.

Государственное возмещение за 68Ga-PSMA ПЭТ при раке простаты

Агентства здравоохранения в Северной Америке, Европе и частях Азии одобрили оплату для 68Ga-PSMA-11 визуализации, ссылаясь на чувствительность выше 80% и специфичность около 90% в оценке метастазов. Ясность возмещения убеждает амбулаторные центры визуализации устанавливать специализированные ПЭТ-кабинеты, способствуя географическому распространению услуг. Поставщики переводят эти политики в предсказуемые денежные потоки, что укрепляет кредитные профили при финансировании новых сканеров.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Более короткий период полураспада радиоизотопов | -0.5 % | Сельские регионы по всему миру | Средний срок |

| Строгое регулятивное руководство | -0.4 % | Соединённые Штаты, Европейский Союз | Короткий срок |

| Ограниченная квалифицированная рабочая сила ядерной медицины в странах Африки к югу от Сахары | -0.3 % | Страны Африки к югу от Сахары | Долгий срок |

| Задержанные пути одобрения FDA для новых трейсеров альфа-излучателей | -0.2 % | Соединённые Штаты | Долгий срок |

| Источник: Mordor Intelligence | |||

Более короткий период полураспада радиоизотопов

110-минутный период полураспада 18F ограничивает транспортные расстояния, создавая пробелы в обслуживании сельских рынков. Решения варьируются от компактных циклотронов, таких как MINItrace Magni от GE HealthCare, до новых трейсеров, таких как 61Cu-PSMA с периодом полураспада 3,33 часа, которые расширяют радиусы распределения. Поставщики интерпретируют эти разработки как ранние доказательства того, что зависимость от централизованного производства может постепенно ослабнуть, изменив конкурентную динамику среди поставщиков изотопов.

Строгие регулятивные рамки

Управление по контролю за продуктами и лекарствами США теперь требует ежегодного тестирования стабильности на каждом сайте ПЭТ-препаратов, политика, которая, по оценкам операторов, может добавить 3 млн долларов США к годовым затратам. Европейские регуляторы поддерживают гетерогенные правила для внутрипроизводственных препаратов, усложняя многонациональные развёртывания трейсеров. Компании поэтому выделяют большие бюджеты соответствия, а больницы предвидят потенциальные узкие места поставок при выборе портфелей трейсеров, подчёркивая регулирование как стратегическую переменную в решениях о закупке сканеров.

Ограниченная квалифицированная рабочая сила ядерной медицины

Нехватка технологов ядерной медицины в странах Африки к югу от Сахары ограничивает внедрение ПЭТ даже там, где существуют бюджеты на оборудование. Сети телерадиологии и решения триажа ИИ помогают смягчить отставания визуализации, но требования к обучению радиохимиков и физиков остаются барьерами для полного развёртывания модальности. Руководители систем здравоохранения всё чаще оценивают программы развития кадров, предоставляемые поставщиками, как часть критериев тендеров, изменяя коммерческие предложения вокруг образования так же, как вокруг оборудования.

Сегментный анализ

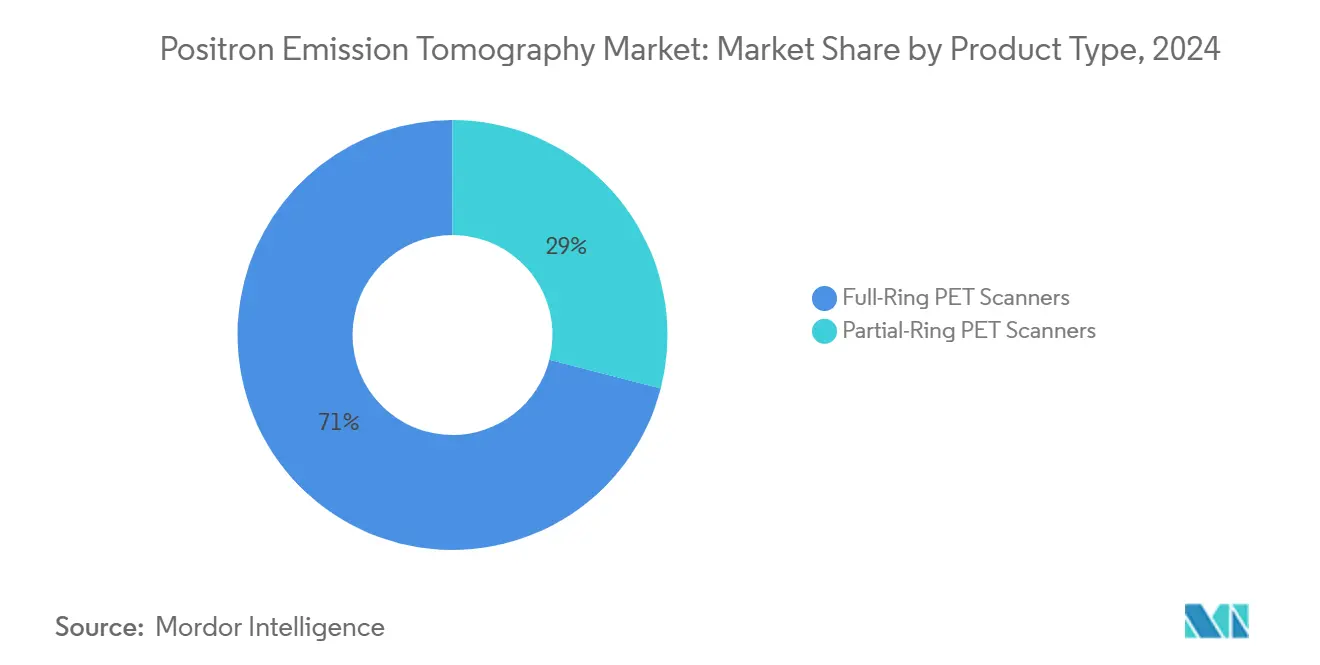

Тип продукта: полнокольцевые ПЭТ доминируют, в то время как частично кольцевые набирают обороты

Полнокольцевые сканеры занимают 71% доли рынка позитронно-эмиссионной томографии в 2024 году, и их преимущество в размере рынка проистекает из непревзойдённой чувствительности и покрытия всего тела. Сайты рассчитывают на премиальное качество изображений для поддержки сложных онкологических случаев, что усиливает обоснование покупки, несмотря на более высокие первоначальные затраты. Логическое следствие состоит в том, что учреждения, стремящиеся к исследовательскому престижу, почти неизменно выбирают полнокольцевые конструкции.

Системы с частичным кольцом демонстрируют CAGR 4,5% до 2030 года, поскольку они нацелены на неврологические и ортопедические специальности, нуждающиеся в компактных площадях. Экономия затрат и сфокусированное поле зрения переводятся в более низкие объёмы процедур безубыточности, делая эти установки привлекательными для амбулаторных хирургических центров. Подъём специализированной ПЭТ мозга повторяет, как специализированное оборудование может сосуществовать с флагманскими системами всего тела внутри той же сети, диверсифицируя источники доходов без каннибализации существующих активов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Модальность: ПЭТ/КТ сохраняет лидерство, в то время как ПЭТ/МРТ ускоряет рост

ПЭТ/КТ составляет 81% размера рынка позитронно-эмиссионной томографии в 2024 году, поскольку её слияние метаболических и анатомических деталей лежит в основе стандартизированных протоколов стадирования рака. Модальность выигрывает от большой установленной базы, которая поддерживает сервисные доходы для поставщиков.

ПЭТ/МРТ демонстрирует самый быстрый рост на уровне CAGR 4,9%, поскольку чувствительные к излучению когорты, такие как педиатрия, тяготеют к вариантам с более низкой дозой. Доказательства, показывающие превосходный контраст мягких тканей для раков желудка, дополнительно укрепляют её ценностное предложение. Больницы таким образом рассматривают ПЭТ/МРТ как инвестицию, которая одновременно продвигает клинические результаты и связанные с ESG цели по воздействию излучения.

Радиотрейсер / изотоп: 18F-ФДГ лидирует, в то время как 68Ga-PSMA набирает тягу

18F-ФДГ сохраняет 59,5% доли рынка позитронно-эмиссионной томографии благодаря своей универсальности в онкологии, неврологии и кардиологии. Поставщики ценят её 110-минутный период полураспада, поскольку региональные распределительные центры могут покрывать несколько учреждений до того, как распад разрушит полезную активность.

Трейсеры на основе 68Ga показывают CAGR 4,1% благодаря применениям PSMA и DOTATATE, которые требуют премиального возмещения. Новые производные, такие как 68Ga-LNC1011, показывают обнадёживающие профили удержания опухоли, намекая на более глубокое проникновение в теранотику. Конвейер сигнализирует о более широкой изотопной палитре, в которой нишевые трейсеры коллективно отщипывают от доминирования ФДГ, создавая сложность закупок, но также расширяя клинические возможности.

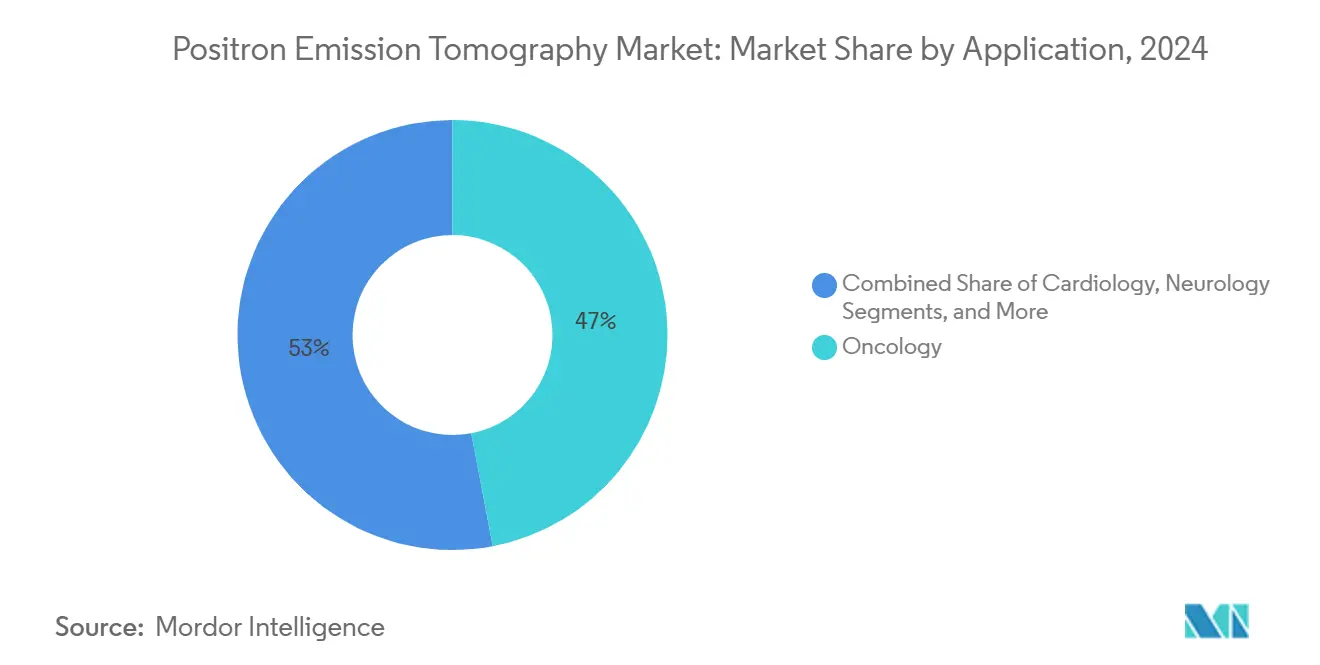

Применение: онкология доминирует, в то время как неврология показывает самый быстрый рост

Онкология представляет 47% размера рынка позитронно-эмиссионной томографии, поскольку метаболическая визуализация влияет практически на каждую стадию лечения рака от диагностики до наблюдения. Клиницисты выводят прогностическую ценность из стандартизированных значений поглощения, что укрепляет роль модальности в прецизионной медицине.

Неврология набирает самый быстрый подъём на уровне CAGR 4,4%, подталкиваемая визуализацией деменции и двигательных расстройств. Прорывные трейсеры, нацеленные на амилоид, тау и α-синуклеин, превращают ПЭТ в шлюз для болезнь-модифицирующих терапий, расширяя стратегическую значимость модальности для неврологов. Кардиология следует близко, поскольку флурпиридаз F-18 демонстрирует более высокую диагностическую эффективность для болезни коронарных артерий по сравнению с SPECT.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Конечный пользователь: больницы лидируют, в то время как диагностические центры визуализации растут быстрее всего

Больницы сохраняют 52% доли рынка позитронно-эмиссионной томографии, поскольку интегрированные отделения визуализации упрощают логистику пациентов и используют потоки направлений стационарных пациентов. Центральное планирование также позволяет эффективное использование трейсеров, снижая потери.

Диагностические центры визуализации расширяются со CAGR 4,8%, используя предпочтения пациентов к более коротким временам ожидания и прозрачному ценообразованию. Амбулаторный сдвиг теперь видит 40% объёма радиологии, происходящего вне больниц, и объёмы ПЭТ отражают эту миграцию, указывая на то, что модели владения, а не клинические потребности, определяют, где происходят сканирования.

Географический анализ

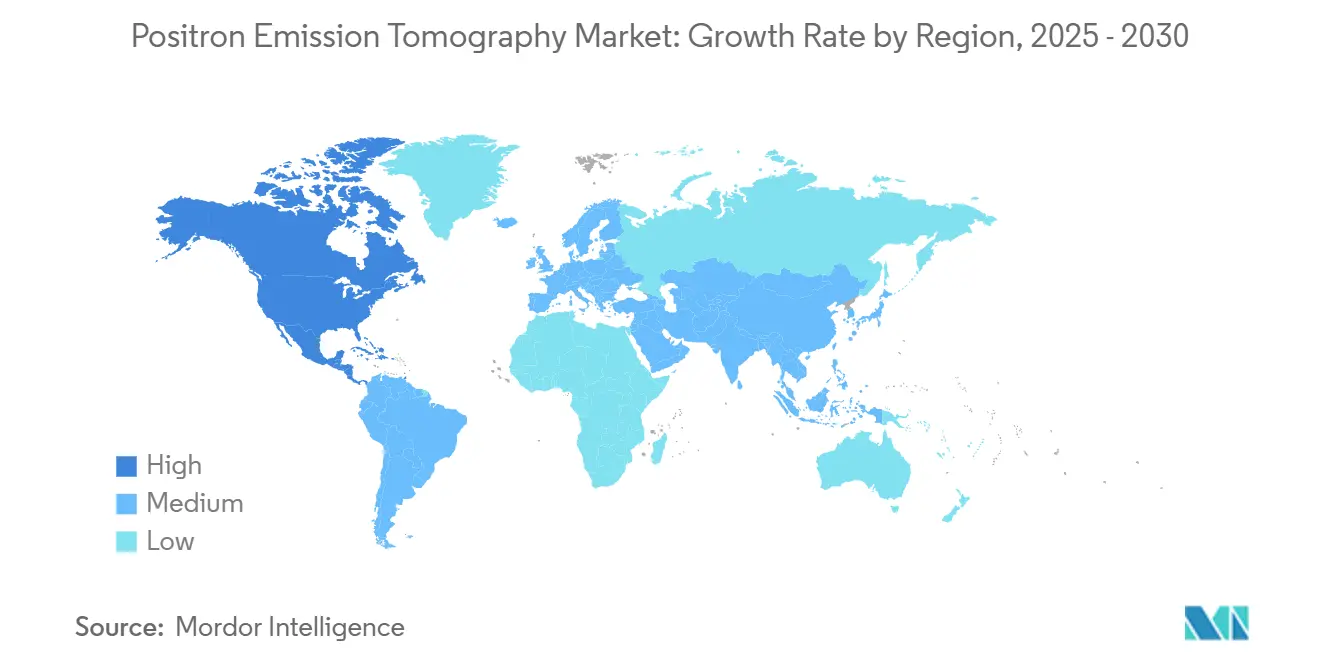

Северная Америка остаётся крупнейшим региональным вкладчиком, занимая 38,9% доли рынка позитронно-эмиссионной томографии в 2024 году. Стационарные ПЭТ-сайты США зарегистрировали 10,2% годовой рост сканирований, в среднем 1 495 исследований на систему. Внутреннее производство Omni Legend PET/CT в Висконсине подчёркивает политический импульс, благоприятствующий береговым цепочкам поставок. Политически обусловленный вывод состоит в том, что локализованное производство защищает рынок от геополитических потрясений, влияющих на поток компонентов.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный CAGR на уровне 5,2% до 2030 года, поддерживаемый государственными инфраструктурными инвестициями и растущим бременем хронических заболеваний. Среднесрочный и долгосрочный план развития медицинских изотопов Китая катализирует внутренние инновации трейсеров, а онкологический центр Университета Сунь Ятсена уже зарегистрировал более 30 000 исследований полного тела ПЭТ/КТ. Такая плотность объёмов предполагает, что экономия от масштаба может вскоре наклонить ценообразование радиофармацевтических препаратов вниз, повышая доступность для соседних рынков.

Европа обеспечивает стабильный спрос, закреплённый исследовательскими сотрудничествами, такими как консорциум Thera4Care стоимостью 25,3 млн евро под руководством GE HealthCare. Однако гетерогенные правила, регулирующие внутреннее производство трейсеров, создают накладные расходы соответствия, которые фрагментируют стратегии поставщиков. Альянс производства радионуклидов PRISMAP нацелен на гармонизацию поставок, и его прогресс, вероятно, повлияет на временные рамки закупок сканеров, поскольку центры согласовывают покупки с предполагаемой доступностью изотопов.

Конкурентный ландшафт

Три многонациональные корпорации - GE HealthCare, Siemens Healthineers и Philips - вместе командуют значительной частью доли рынка позитронно-эмиссионной томографии, используя глубокие R&D бюджеты и сервисные сети. Приобретение GE HealthCare оставшихся 50% Nihon Medi-Physics расширяет контроль над поставкой трейсеров в Азии, предлагая интегрированные предложения оборудования и радиофармацевтических препаратов. Эта вертикальная интеграция подразумевает более жёсткий контроль качества и гибкость комплексного ценообразования.

Конкурентная интенсивность растёт, поскольку игроки дифференцируются через материалы детекторов, длину аксиального поля и инструменты рабочих процессов ИИ. Biograph Trinion от Siemens Healthineers вводит технологию кремниевых фотоумножителей для улучшенного разрешения время-пролёта. Платформа полного тела United Imaging усиливает сырую чувствительность, вырезая нишу среди исследовательских учреждений. Такие достижения спецификационных листов сосуществуют со стратегическими партнёрствами; семилетний пакт GE HealthCare с Sutter Health размещает более 300 калифорнийских учреждений на единообразной основе визуализации с поддержкой ИИ, позиционируя поставщика как долгосрочного цифрового партнёра, а не транзакционного поставщика.

Лидеры отрасли позитронно-эмиссионной томографии

-

Agfa Healthcare

-

Oncovision

-

CMR Naviscan

-

General Electric Company (GE Healthcare)

-

Neusoft Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: GE HealthCare доставила первые коммерческие дозы Flyrcado (флурпиридаз F-18), расширяя доступ к ПЭТ-визуализации миокардиальной перфузии для обнаружения болезни коронарных артерий.

- Январь 2025: GE HealthCare и Sutter Health завершили семилетний пакт по развёртыванию визуализации с поддержкой ИИ, включая обновления ПЭТ/КТ по всему штату, в 300 учреждениях

- Декабрь 2024: GE HealthCare согласилась приобрести оставшуюся долю в Nihon Medi-Physics, обеспечивая владение крупным производителем радиофармацевтических препаратов в Японии.

Область глобального отчёта о рынке позитронно-эмиссионной томографии

Позитронно-эмиссионная томография (ПЭТ) - это диагностическая техника, которая использует радиоактивные вещества для визуализации тканей и функционирования органов. Эти радиоактивные вещества называются трейсерами, которые показывают активность в организме. ПЭТ имеет применения как в медицинских, так и в исследовательских областях. Клинически она широко используется в онкологической диагностике и как исследовательский инструмент для картографирования человеческого мозга и функции сердца и поддержки разработки лекарств.

Рынок позитронно-эмиссионной томографии сегментирован по типу продукта (полнокольцевые ПЭТ-сканеры и частично кольцевые ПЭТ-сканеры), применению (кардиология, неврология, онкология и другие применения), конечному пользователю (больницы, диагностические центры и другие конечные пользователи) и географии (Северная Америка (Соединённые Штаты, Канада и Мексика), Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ССЗ, Южная Африка и остальной Ближний Восток и Африка) и Южная Америка (Бразилия, Аргентина и остальная Южная Америка)). Отчёт предлагает стоимость (в млн долларов США) для всех вышеперечисленных сегментов.

| Полнокольцевые ПЭТ-сканеры |

| Частично кольцевые ПЭТ-сканеры |

| Автономная ПЭТ |

| ПЭТ/КТ |

| ПЭТ/МРТ |

| 18F-фтордезоксиглюкоза (18F-ФДГ) |

| Трейсеры на основе 68Ga (DOTATATE, PSMA) |

| 82Rb и 13N-аммоний (сердечные) |

| 64Cu и цирконий-89 иммуно-ПЭТ |

| Онкология |

| Кардиология |

| Неврология |

| Воспаление и другие |

| Больницы |

| Диагностические центры визуализации |

| Другие |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта (стоимость) | Полнокольцевые ПЭТ-сканеры | |

| Частично кольцевые ПЭТ-сканеры | ||

| По модальности | Автономная ПЭТ | |

| ПЭТ/КТ | ||

| ПЭТ/МРТ | ||

| По радиотрейсеру / изотопу | 18F-фтордезоксиглюкоза (18F-ФДГ) | |

| Трейсеры на основе 68Ga (DOTATATE, PSMA) | ||

| 82Rb и 13N-аммоний (сердечные) | ||

| 64Cu и цирконий-89 иммуно-ПЭТ | ||

| По применению | Онкология | |

| Кардиология | ||

| Неврология | ||

| Воспаление и другие | ||

| По конечному пользователю | Больницы | |

| Диагностические центры визуализации | ||

| Другие | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчёте

Насколько велик рынок позитронно-эмиссионной томографии?

Ожидается, что размер рынка позитронно-эмиссионной томографии достигнет 1,13 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 3,71% до 1,36 млрд долларов США к 2030 году.

Каков текущий размер рынка позитронно-эмиссионной томографии?

В 2025 году ожидается, что размер рынка позитронно-эмиссионной томографии достигнет 1,13 млрд долларов США.

Кто ключевые игроки на рынке позитронно-эмиссионной томографии?

Agfa Healthcare, Oncovision, CMR Naviscan, General Electric Company (GE Healthcare) и Neusoft Corporation являются основными компаниями, работающими на рынке позитронно-эмиссионной томографии.

Какой регион растёт быстрее всего на рынке позитронно-эмиссионной томографии?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким CAGR в течение прогнозируемого периода (2025-2030).

Какой регион имеет самую большую долю на рынке позитронно-эмиссионной томографии?

В 2025 году Северная Америка составляет самую большую долю рынка позитронно-эмиссионной томографии.

Какие годы покрывает этот рынок позитронно-эмиссионной томографии, и каков был размер рынка в 2024 году?

В 2024 году размер рынка позитронно-эмиссионной томографии был оценён в 1,09 млрд долларов США. Отчёт покрывает исторический размер рынка позитронно-эмиссионной томографии за годы: 2021, 2022, 2023 и 2024. Отчёт также прогнозирует размер рынка позитронно-эмиссионной томографии на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: