Размер и доля рынка сердечно-сосудистых устройств Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

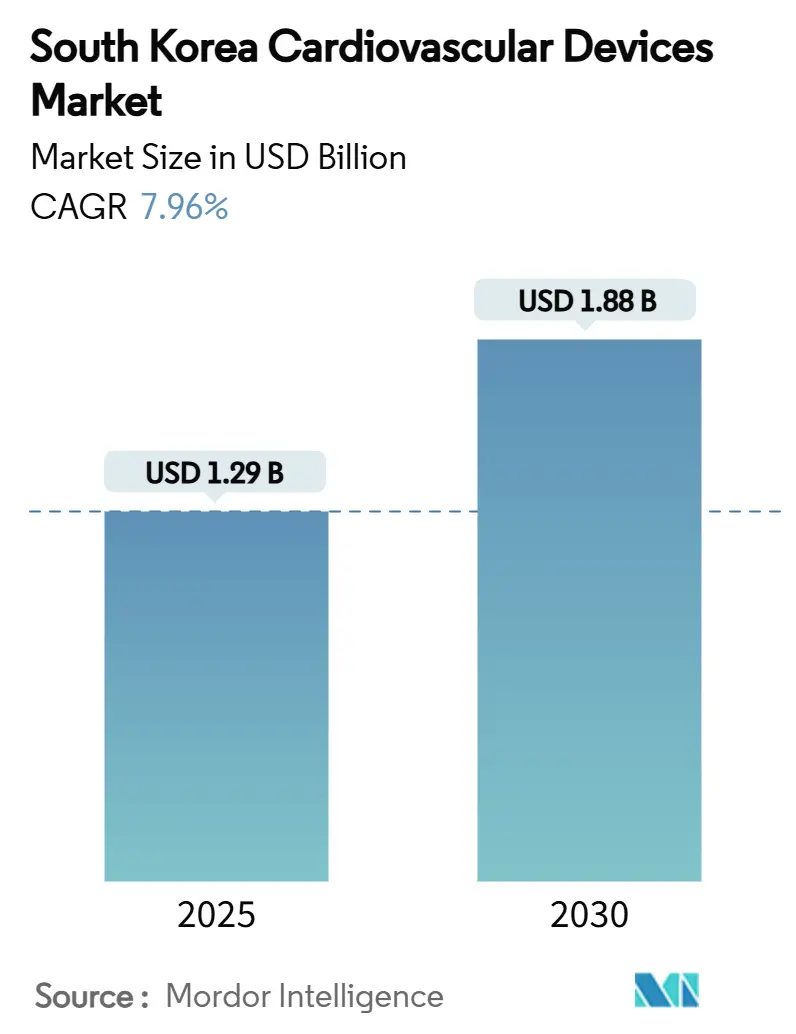

| Размер Рынка (2025) | 1.29 Миллиардов долларов США |

| Размер Рынка (2030) | 1.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.96% CAGR |

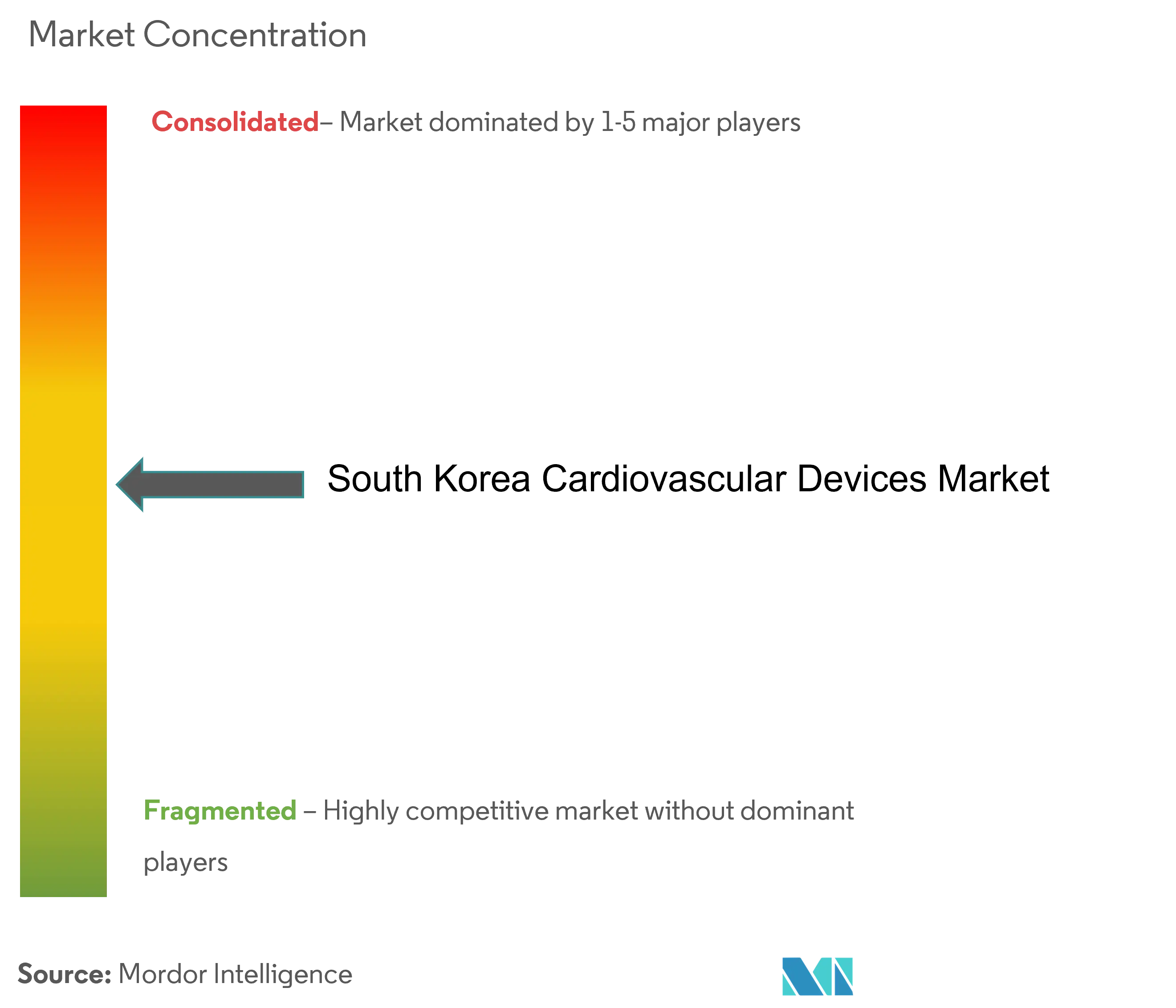

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сердечно-сосудистых устройств Южной Кореи от Mordor Intelligence

Размер рынка сердечно-сосудистых устройств Южной Кореи оценивается в 1,29 млрд долларов США в 2025 году и, как ожидается, достигнет 1,88 млрд долларов США к 2030 году при среднегодовом темпе роста 7,96% в течение прогнозного периода (2025-2030).

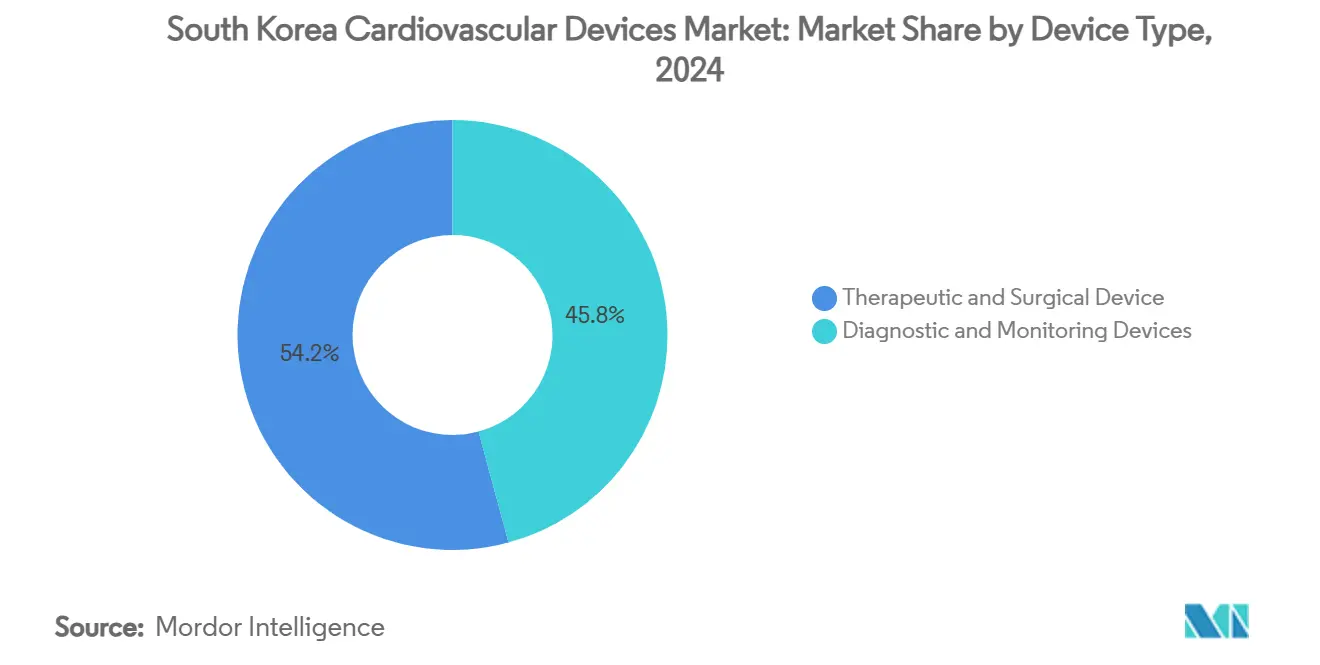

Размер рынка сердечно-сосудистых устройств Южной Кореи составляет 1,29 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,88 млрд долларов США к 2030 году, растя при среднегодовом темпе роста 7,96% в течение 2025-2030 годов. Растущие объемы процедур среди стареющего населения, расширение возмещения Национального медицинского страхования (НМС) для транскатетерных терапий и быстрое внедрение высококлассных технологий визуализации и программного обеспечения ИИ ускоряют спрос. Терапевтические и хирургические устройства в настоящее время занимают 54,20% доли доходов, но диагностические и мониторинговые системы быстро расширяются благодаря возмещению дистанционного мониторинга и инструментам обнаружения с поддержкой ИИ. Конкурентная напряженность остается высокой, при этом транснациональные компании сосредотачиваются на премиальных технологиях, в то время как отечественные фирмы используют ценовые преимущества и государственные инновационные гранты для захвата сегментов, ориентированных на ценность. Строгие пути одобрения Министерства безопасности пищевых продуктов и медикаментов (МБПМ) для сердечных клапанов III класса в сочетании с нехваткой интервенционных кардиологов в провинциях сдерживают ускорение рынка, но открывают возможности для телемедицины и обучающих решений.

Ключевые выводы отчета

- По типу устройств терапевтические и хирургические устройства лидировали с 54,20% доли доходов в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расширяться при среднегодовом темпе роста 8,04% до 2030 года.

- По применению ишемическая болезнь сердца составила 55,21% доли рынка сердечно-сосудистых устройств Южной Кореи в 2024 году, в то время как прогнозируется рост применений структурных заболеваний сердца при среднегодовом темпе роста 9,14% к 2030 году.

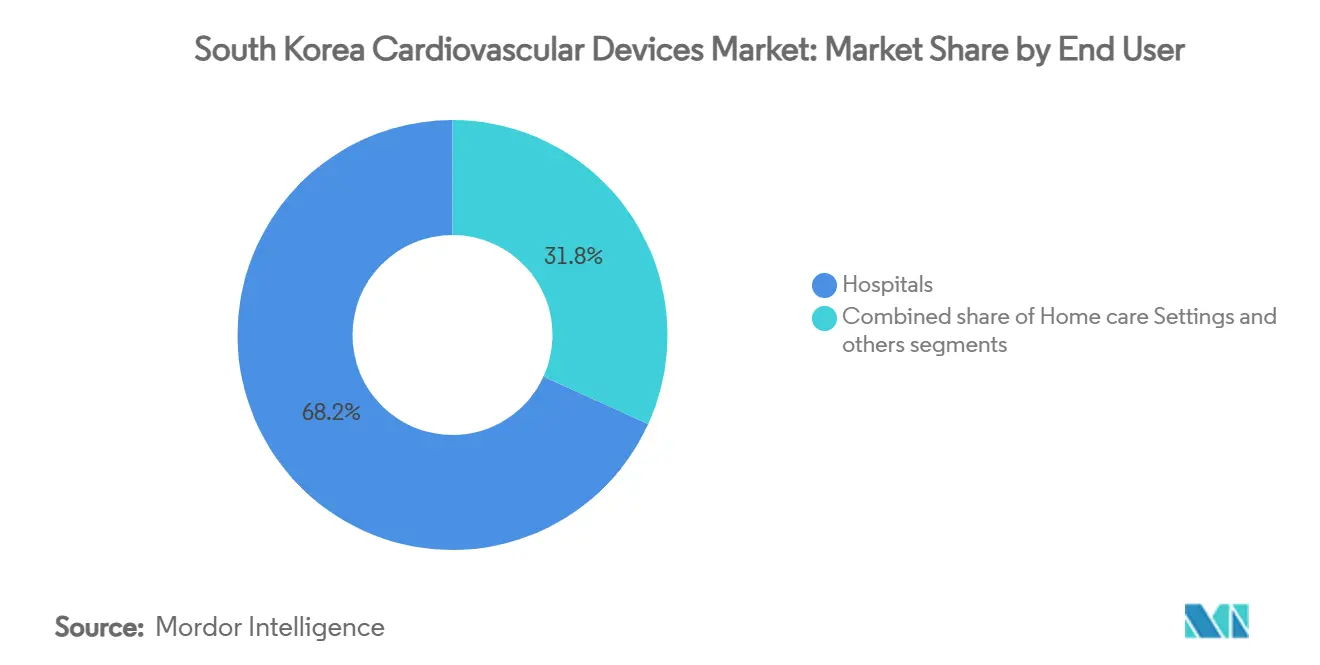

- По конечным пользователям больницы занимали 68,20% доли размера рынка сердечно-сосудистых устройств Южной Кореи в 2024 году; домашний уход готов расти при среднегодовом темпе роста 8,78% в период 2025-2030 годов.

Тенденции и аналитика рынка сердечно-сосудистых устройств Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Демографический сдвиг к супер-стареющему обществу, увеличивающий объемы кардиологических процедур | +2.10% | Национальный, с ранними приобретениями в Сеуле, Пусане, Тэгу | Долгосрочный (≥5 лет) |

| Расширение возмещения НМС для транскатетерных терапий | +1.80% | Национальный | Среднесрочный (3-4 года) |

| Быстрое внедрение высококлассных методов визуализации в больницах третичного уровня | +1.20% | Городские центры, больницы третичного уровня | Краткосрочный (≤2 года) |

| Внедрение программного обеспечения сердечно-сосудистого ИИ, стимулируемое государственными грантами "Цифрового здравоохранения" | +1.00% | Национальный, с концентрацией в учебных больницах | Среднесрочный (3-4 года) |

| Отечественные инновации в покрытиях стентов с лекарственным покрытием | +0.80% | Национальный, с концентрацией производства в провинции Кёнгги | Среднесрочный (3-4 года) |

| Развитие программ ЧКВ в тот же день в столичных клиниках | +0.50% | Столичный район Сеула, Пусанская столичная область | Краткосрочный (≤2 года) |

| Источник: Mordor Intelligence | |||

Демографический сдвиг к супер-стареющему обществу

В Южной Корее уже насчитывается 17,5% граждан в возрасте не менее 65 лет в 2024 году, и официальные прогнозы предполагают, что пожилые люди составят почти 35% к 2045 году. Объемы сердечно-сосудистых процедур растут на 12% ежегодно, при этом восьмидесятилетние представляют 22% всех чрескожных коронарных вмешательств в 2024 году. Производители устройств отреагировали гериатрическими дизайнами, которые предлагают повышенную долговечность, упрощенные пользовательские интерфейсы и встроенные чипы дистанционного мониторинга. Больницы наблюдают более длительные сроки пребывания и растущий спрос на низкопрофильные катетеры и клапаны меньших размеров, подходящие для хрупких анатомических структур. Эти тенденции подкрепляют многолетнюю видимость спроса на замену устройств и повторяющиеся расходные материалы.

Расширение возмещения НМС для транскатетерных терапий

В апреле 2024 года схема Национального медицинского страхования расширила покрытие транскатетерной замены аортального клапана для пациентов среднего риска, открыв лечение для дополнительных 4200 случаев ежегодно. Объемы ТАВР выросли на 37% квартал к кварталу во втором квартале 2024 года, при этом Edwards Lifesciences и Medtronic совместно обслуживали 78% расширенного пула. Обновление возмещения также включило баллоны с лекарственным покрытием для заболеваний периферических артерий и системы закрытия ушка левого предсердия нового поколения, предоставив поставщикам множество путей для роста. Аналитики Службы проверки и оценки медицинского страхования оценивают 22% увеличение общих объемов сердечно-сосудистых процедур и 8% снижение общих расходов на уход, связанное с меньшим количеством хирургических осложнений и более короткими сроками пребывания в больнице.

Быстрое внедрение высококлассных методов визуализации

Доля больниц третичного уровня, оснащенных кардиальной КТ, интегрированной с анализом фракционного резерва кровотока, выросла на 43% в 2024 году, в основном в Сеуле, Пусане и Тэгу. Рабочие процессы ФРК-КТ сократили инвазивную коронарную ангиографию на 28% и улучшили диагностическую точность, согласно аудиту результатов Больницы Сеульского национального университета. Больницы одновременно модернизируют системы эхокардиографии с 3D-визуализацией деформации и внедряют протоколы кардиальной МРТ с характеристикой тканей, что способствовало 32% росту капитальных расходов на сердечно-сосудистую визуализацию в 2024 году. Отечественный поставщик Samsung Medison выигрывает тендеры благодаря конкурентоспособным по цене пакетам, включающим модули постобработки ИИ.

Внедрение программного обеспечения сердечно-сосудистого ИИ

Государственные гранты "Инновации цифрового здравоохранения" стоимостью 87 миллионов долларов США в 2024 году выделили 42% средств для центров третичного уровня и 38% для региональных больниц, ускоряя внедрение алгоритмов ИИ для анализа ЭКГ, эхо и КТ. Программное обеспечение ИИ для ЭКГ теперь читает 68% стационарных записей и сокращает время интерпретации на 22%. Эхо с поддержкой ИИ улучшает точность фракции выброса на 18%, в то время как коронарная КТ с поддержкой ИИ сокращает ложные срабатывания на 24%. Платформы дистанционного мониторинга сообщают о 33% снижении повторных госпитализаций среди пользователей с сердечной недостаточностью.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгий путь одобрения МБПМ для сердечных клапанов III класса | -1.40% | Национальный | Среднесрочный (3-4 года) |

| Нехватка интервенционных кардиологов в провинциальных районах | -0.90% | Провинциальные районы | Долгосрочный (≥5 лет) |

| Снижение цен за единицу в рамках циклов снижения цен КНМС | -0.70% | Национальный | Среднесрочный (3-4 года) |

| Высокая зависимость от импортных компонентов сердечных клапанов на фоне слабой воны | -0.40% | Национальный, с более высоким влиянием на премиум-сегмент | Краткосрочный (≤2 года) |

| Источник: Mordor Intelligence | |||

Строгий путь одобрения МБПМ для сердечных клапанов III класса

Усиленные регулятивные требования МБПМ, введенные в январе 2024 года, требуют тестирования долговечности 600 миллионов циклов и тщательного профилирования тромбогенности, продлевая сроки одобрения до 22 месяцев по сравнению с 11 месяцами в Соединенных Штатах. Расходы на соблюдение требований выросли на 35%, что побудило трех отечественных разработчиков клапанов приоритизировать запуски в Юго-Восточной Азии, где требования легче. Небольшие фирмы сталкиваются с проблемами ликвидности, в то время как устоявшиеся игроки адаптируются, предварительно проводя стендовые испытания и инвестируя в местные клинические исследования для сокращения циклов проверки. Больницы испытывают более длительные задержки в обновлении технологий, что откладывает доступ пациентов к клапанам последнего поколения.

Нехватка интервенционных кардиологов в провинциальных районах

В Сеуле насчитывается 4,7 интервенционных кардиолога на 100 000 жителей против 1,8 в провинциальных регионах, что ниже эталона ОЭСР в 2,5. Пациенты вне столичных центров ждут на 37% дольше плановых вмешательств и проходят на 22% меньше продвинутых устройственных терапий, несмотря на сопоставимую распространенность заболеваний. Восемьдесят шесть процентов выпускников стажировки 2024 года приняли должности в Сеуле, увеличивая разрыв. Министерство здравоохранения и социального обеспечения внедряет стимулы для сельской практики и сети телеконсультаций, однако использование провинциальных катетеризационных лабораторий остается ограниченным.

Сегментный анализ

По типу устройств: лидерство терапевтических на фоне роста диагностических

Терапевтические и хирургические устройства занимали 54,20% долю доходов рынка сердечно-сосудистых устройств Южной Кореи в 2024 году, поддерживаемые высоким проникновением стентов с лекарственным покрытием, где СЛП составили 87% установок. Ниша управления сердечным ритмом набирает новый импульс после того, как НМС одобрило безэлектродные кардиостимуляторы и подкожные ИКД, что спровоцировало двузначный рост единиц. Вмешательства на структурах сердца теперь поглощают расширяющийся капитальный бюджет, поскольку количество случаев ТАВР выросло на 37% год к году после покрытия среднего риска.

Диагностические и мониторинговые устройства, хотя и меньшие, прогнозируются показать среднегодовой темп роста 8,04%, опережая более широкий рынок сердечно-сосудистых устройств Южной Кореи. Дистанционные кардиомониторы доминируют в импульсе благодаря возмещению послевыписного наблюдения в сочетании с обнаружением аритмии ИИ, комбинации, которая сократила повторные госпитализации по поводу сердечной недостаточности на 42% в многоцентровом исследовании 2024 года. Эхо-системы возглавляют диагностические расходы, при этом 3D-визуализация деформации запускает ускоренные циклы замены, в то время как оптические системы фракционного резерва кровотока набирают долю, сокращая процедурное время в катетеризационных лабораториях.

По применению: структурные заболевания сердца нарушают доминирование коронарных

Решения для ишемической болезни сердца захватили 55,21% рынка сердечно-сосудистых устройств Южной Кореи в 2024 году, отражая укоренившуюся чрескожную инфраструктуру и стабильный спрос на стенты. Тем не менее, терапии структурных заболеваний сердца демонстрируют среднегодовой темп роста 9,14% до 2030 года, самый высокий среди применений, поддерживаемый покрытием ТАВР среднего риска и внедрением транскатетерной репарации митрального клапана "край к краю". Объемы процедур на митральном клапане уже растут после того, как Медицинский центр Асан создал первый специализированный центр репарации в 2024 году.

Управление аритмией занимает второе место по величине применение, при этом абляция фибрилляции предсердий выросла на 28% в 2024 году благодаря протоколам высокой мощности короткой продолжительности и катетерам с датчиками контактной силы. Использование устройств при сердечной недостаточности расширяется через имплантируемые гемодинамические датчики и чрескожные системы поддержки желудочков, в то время как вмешательства на периферических артериях выигрывают от возмещения баллонов с лекарственным покрытием.

По конечному пользователю: больницы правят, но домашний уход восходит

Больницы контролировали 68,20% доходов в 2024 году, закрепив свой статус якорных клиентов рынка сердечно-сосудистых устройств Южной Кореи. Центры, аффилированные с университетами, составляют 63% продаж больниц, при этом топ-20 учреждений проводят 72% сложных вмешательств. Капитальные затраты выросли на 28%, поскольку учреждения строили гибридные операционные и внедряли КТ-сканеры с подсчетом фотонов.

Домашний уход представляет самую быстрорастущую среду при среднегодовом темпе роста 8,78%, стимулируемую страхованием дистанционного мониторинга, мобильной телеметрией и смартфонными ЭКГ-устройствами. Возмещаемая домашняя кардиореабилитация была запущена в апреле 2024 года и открывает новый спрос на устройства за пределами больничных стен. Амбулаторные хирургические центры и специализированные кардиологические клиники, хотя и меньшие, распространяются в Сеуле и Пусане для удовлетворения спроса на сфокусированные дневные процедуры.

Географический анализ

Столичный район Сеула накопил примерно 50% рынка сердечно-сосудистых устройств Южной Кореи в 2024 году, благодаря плотной сети больниц третичного уровня и 4,7 интервенционным кардиологам на 100 000 жителей, что значительно выше национального среднего. Проникновение ТАВР составляет 2,3 раза выше национального уровня, а имплантации безэлектродных кардиостимуляторов в 1,8 раза выше, свидетельствуя о технологически продвинутой ориентации региона. Концентрированная покупательная способность в сочетании с ранним внедрением ИИ объясняет, почему поставщики приоритизируют Сеул для запусков продуктов и клинических исследований.

Юго-восточный коридор Пусана, Ульсана и провинций Кёнсан составляет 22% продаж 2024 года и быстро расширяется после 42 миллионов долларов США грантов Министерства здравоохранения и социального обеспечения, выделенных на модернизацию сердечно-сосудистых услуг. Больница Пусанского университета открыла Центр передового опыта сердечно-сосудистых заболеваний, который репатриировал направления, ранее предназначавшиеся для Сеула, тенденция, которая, как ожидается, увеличит местное потребление устройств. Региональные страховщики пилотируют модели комплексных платежей, которые вознаграждают быструю выписку и дистанционное наблюдение, благоприятствуя малоинвазивным решениям и решениям домашнего мониторинга.

Провинциальные регионы за пределами крупных мегаполисов сталкиваются с недоиспользованием, покупая всего 63% от среднего национального объема устройств после корректировки на население, в основном потому, что плотность интервенционных врачей отстает, и многие учреждения лишены гибридных операционных.

Конкурентная среда

Пять крупнейших поставщиков занимали совокупно более 50% доли рынка сердечно-сосудистых устройств Южной Кореи в 2024 году, указывая на умеренную концентрацию. Abbott, Boston Scientific и Terumo доминируют в премиум-стентах и портфолио структурных заболеваний сердца, в то время как отечественные участники, такие как Genoss, Osstem Cardiotech и HDX, вырезают ценовые ниши через игры производительности цены, поддерживаемые государственными субсидиями НИОКР. Контролируемое по стоимости местное производство позволяет корейским брендам агрессивно участвовать в государственных тендерах, сжимая маржи для глобальных участников.

Технологическая дифференциация формирует конкуренцию. Edwards Lifesciences подала корейский патент KR20240035721, покрывающий оптимизацию гемодинамики с усилением ИИ для транскатетерных клапанов, сигнализируя о движении к богатым данными процедурным экосистемам. JLK Inspection захватила преимущество первого хода в аналитике кардиологической визуализации ИИ, обеспечив разрешение МБПМ для своей платформы UNIST, которая сочетается с системами КТ с подсчетом фотонов. Тем временем Samsung Biologics представила подразделение цифровых решений здравоохранения для сочетания миниатюризации полупроводникового уровня с приложениями дистанционного мониторинга пациентов, используя свою производственную силу в биологических препаратах для входа в кардиологическую смежность.

Стратегические поглощения изменяют игровое поле. Boston Scientific купила Genoss за 270 миллионов долларов США в марте 2025 года, унаследовав местные производственные таланты и платформу сиролимусных стентов с маркировкой CE, ускоряя свой след снабжения в Корее. Abbott обеспечила разрешение МБПМ для своего ТАВР Navitor нового поколения в апреле 2025 года, расширяя свой набор структурных заболеваний сердца и готовя почву для многопродуктовых контрактов, защищающих цены. Philips и Siemens соревнуются в визуализации, каждый получает знаковые заказы КТ с подсчетом фотонов в флагманских больницах, включающие связанные аналитики ИИ и условия управляемых услуг.

Лидеры индустрии сердечно-сосудистых устройств Южной Кореи

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Cardinal Health Inc.

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Январь 2025: Закон о цифровых медицинских продуктах Южной Кореи вступил в полную силу, создав упрощенный путь одобрения для сердечно-сосудистых устройств с поддержкой ИИ и цифровой терапии.

- Август 2024: Министерство здравоохранения и социального обеспечения объявило программу модернизации сердечно-сосудистых услуг в недостаточно обслуживаемых провинциях, финансируя визуализацию, катетеризационные лаборатории и инфраструктуру телемедицины.

Область охвата отчета о рынке сердечно-сосудистых устройств Южной Кореи

Согласно области охвата отчета, сердечно-сосудистые устройства используются для диагностики заболеваний сердца и лечения связанных проблем со здоровьем. Южнокорейский рынок сердечно-сосудистых устройств сегментирован по сердечно-сосудистым устройствам (тип (устройства управления сердечным ритмом, интервенционные кардиологические устройства, автоматические внешние дефибрилляторы (АВД), катетеры для кардиальной абляции, кардиостимуляторы, устройства для ангиопластики сердца, имплантируемые кардиовертер-дефибрилляторы (ИКД), протезные (искусственные) сердечные клапаны, стенты, устройства поддержки желудочков) и технологии (продукты искусственного кровообращения, малоинвазивная кардиохирургия, клапанное протезирование и репарация, и устройства поддержки сердца). Отчет предлагает стоимость (в миллионах долларов США) для всех вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | ЭКГ-системы | |

| Дистанционный кардиомонитор | ||

| Кардиальная МРТ | ||

| Кардиальная КТ | ||

| Эхокардиография/УЗИ | ||

| Системы фракционного резерва кровотока (ФРК) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | ЧТКА баллонные катетеры | |

| ВСУЗИ/ОКТ катетеры | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | ТАВР/ТАВИ | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства поддержки желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и заплатки | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Клапанная болезнь сердца |

| Больницы |

| Домашний уход |

| Другие |

| По устройствам | Диагностические и мониторинговые устройства | ЭКГ-системы | |

| Дистанционный кардиомонитор | |||

| Кардиальная МРТ | |||

| Кардиальная КТ | |||

| Эхокардиография/УЗИ | |||

| Системы фракционного резерва кровотока (ФРК) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | ЧТКА баллонные катетеры | ||

| ВСУЗИ/ОКТ катетеры | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | ТАВР/ТАВИ | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства поддержки желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и заплатки | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По показаниям | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Клапанная болезнь сердца | |||

| По конечному пользователю | Больницы | ||

| Домашний уход | |||

| Другие | |||

Ключевые вопросы, на которые дан ответ в отчете

1. Каков текущий размер рынка сердечно-сосудистых устройств Южной Кореи?

Размер рынка составляет 1,29 млрд долларов США в 2025 году и прогнозируется достичь 1,88 млрд долларов США к 2030 году.

2. Какой тип устройств лидирует по доходам в Южной Корее?

Терапевтические и хирургические устройства занимают 54,20% доходов 2024 года, лидируемые стентами с лекарственным покрытием.

3. Почему устройства для структурных заболеваний сердца растут быстрее других сегментов?

Расширенное возмещение НМС для ТАВР среднего риска и стареющая демография стимулируют среднегодовой темп роста 9,14% в применениях структурных заболеваний сердца.

4. Как ИИ влияет на сердечно-сосудистую помощь в стране?

Инструменты ИИ сокращают время интерпретации ЭКГ на 22%, улучшают точность эхо на 18% и снижают повторные госпитализации на 33%, стимулируя внедрение в больницах.

Последнее обновление страницы: