Размер и доля рынка заменителей жиров Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

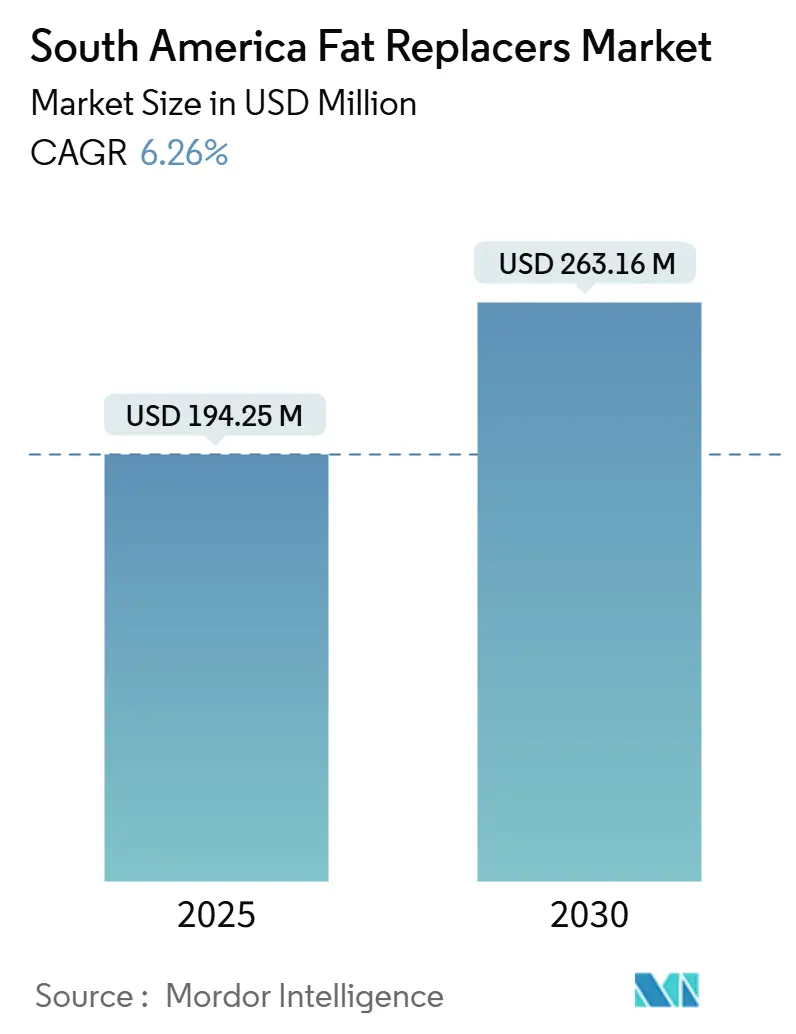

| Размер Рынка (2025) | 194.25 Миллион долларов США |

| Размер Рынка (2030) | 263.16 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.26% CAGR |

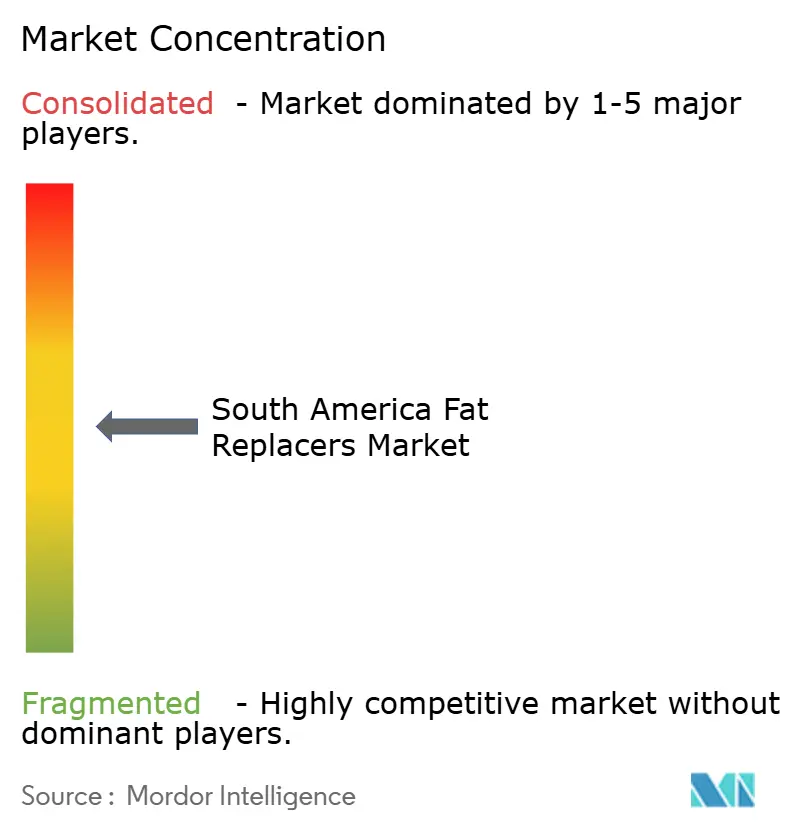

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка заменителей жиров Южной Америки от Mordor Intelligence

Ожидается, что размер рынка заменителей жиров Южной Америки составит 194,25 млн долларов США в 2025 году и достигнет 263,16 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,26%. Рост рынка заменителей жиров обусловлен регуляторными изменениями, растущим потребительским спросом на более здоровые переработанные продукты питания и достижениями в разработке растительных продуктов. Внедрение требований к чистой маркировке и правил маркировки лицевой стороны упаковки (FOP) увеличило принятие технологий на основе углеводов, белков и липидов. Эти технологии позволяют производителям снижать содержание насыщенных жиров, сохраняя при этом текстуру продукта, вкус и стабильность при хранении. Компании расширяют свои местные возможности в области исследований и разработок, используя сельскохозяйственные отходы для функциональных ингредиентов и устанавливая стратегические партнерства для обеспечения сырьем и повышения технической экспертизы. Развитие рынка в Южной Америке особенно зависит от установленных в Бразилии правил функциональных продуктов питания и обновленных требований к маркировке в Аргентине, создавая возможности для компаний, которые могут подтвердить заявления о снижении жиров и эффективно ориентироваться в регуляторных процессах.

Ключевые выводы отчета

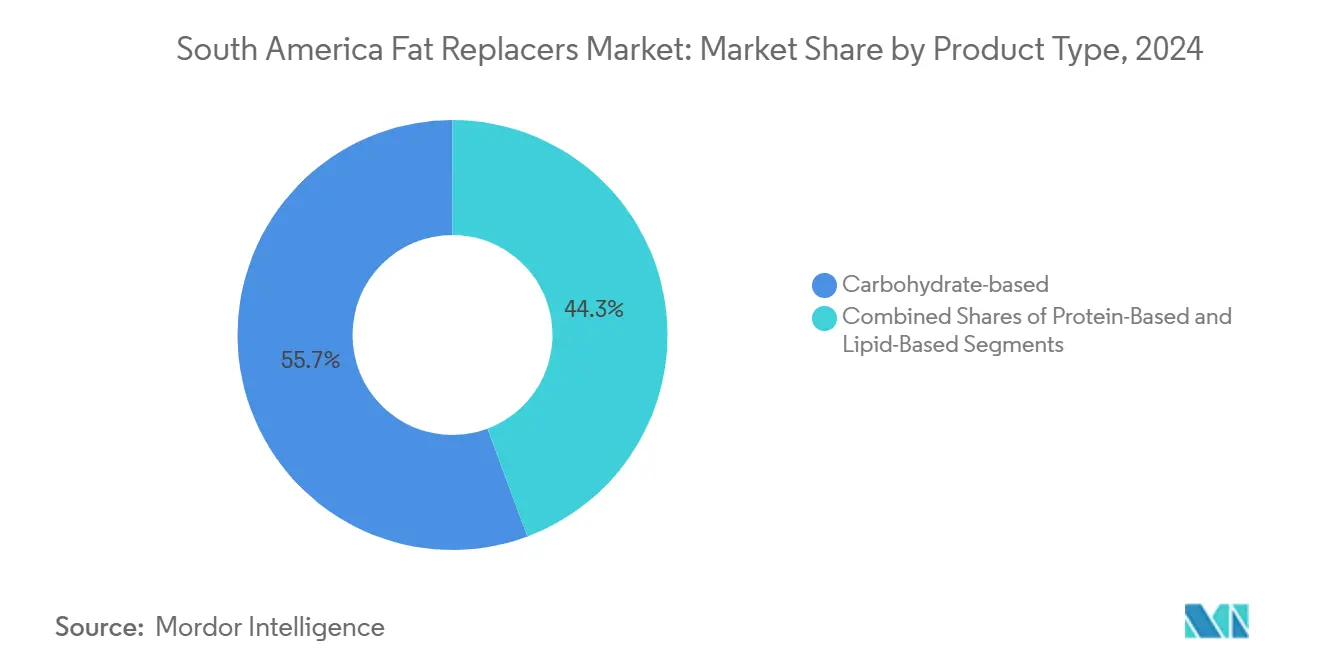

- По типу углеводные решения лидировали с 55,67% доли рынка заменителей жиров Южной Америки в 2024 году, в то время как белковые альтернативы показали самый быстрый среднегодовой темп роста 7,44% до 2030 года.

- По источнику растительные предложения составили 63,43% доли размера рынка заменителей жиров Южной Америки в 2024 году и, по прогнозам, будут расширяться со среднегодовым темпом роста 7,74% между 2025-2030 годами.

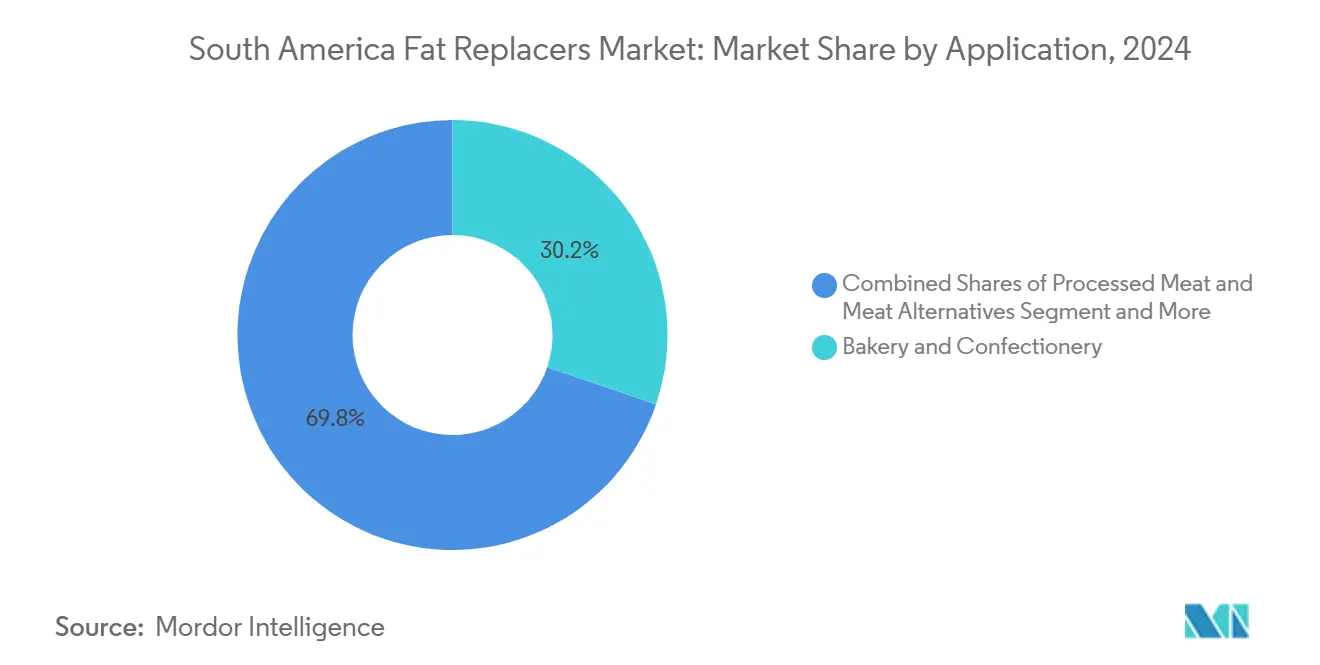

- По применению хлебобулочные и кондитерские изделия захватили 30,22% доли выручки в 2024 году; ожидается, что переработанное мясо и мясные альтернативы будут расти со среднегодовым темпом роста 7,27% к 2030 году.

- По географии Бразилия занимала 46,92% рынка заменителей жиров Южной Америки в 2024 году, тогда как Аргентина фиксирует самый высокий среднегодовой темп роста 6,68% до 2030 года.

Тенденции и аналитические данные рынка заменителей жиров Южной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий потребительский спрос на более здоровые переработанные продукты питания | +1.8% | Бразилия, Аргентина, Колумбия | Среднесрочный период (2-4 года) |

| Рост сегмента функциональных продуктов питания и напитков | +1.5% | Бразилия, Аргентина | Долгосрочный период (≥ 4 лет) |

| Регуляторное давление на пищевую маркировку | +1.2% | Бразилия, Аргентина, Колумбия | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на веганские и растительные продукты | +1.0% | Бразилия, Аргентина | Среднесрочный период (2-4 года) |

| Увеличенное принятие низкокалорийных традиционных и региональных продуктов питания | +0.8% | Колумбия, остальная часть Южной Америки | Долгосрочный период (≥ 4 лет) |

| Расширение линейки низкожирных молочных продуктов | +0.7% | Бразилия, Аргентина | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий потребительский спрос на более здоровые переработанные продукты питания

Региональный опрос McKinsey показывает, что 46% южноамериканских миллениалов готовы доплачивать премии за более здоровые упакованные продукты питания после пандемии[1]Источник: McKinsey & Company, "Latin American Consumer Health Survey," mckinsey.com. Розничные сканирования подтверждают снижение продаж товарных позиций с высоким содержанием насыщенных жиров, побуждая бразильских и аргентинских производителей модернизировать флагманские линии углеводными наполнителями или белковыми эмульгаторами. Переформулирование сохраняет капитал бренда, избегает затрат на перерегистрацию и обеспечивает место на полке, особенно в супермаркетах, которые теперь ранжируют продукты по показателям питательности. Массовые пекарни снизили среднее содержание жира на порцию, иллюстрируя, как постепенные корректировки, а не совершенно новые запуски, могут защитить долю рынка. Аналогичная динамика проявляется в колумбийских рядах готовых блюд, где низкожирные арепы приобрели известность, несмотря на исторически жирные рецепты. Растущая осведомленность потребителей о рисках для здоровья, связанных с диетами с высоким содержанием жиров, побудила производителей инвестировать в технологии замены жиров. Правительственные инициативы по продвижению более здоровых пищевых выборов еще больше ускорили принятие заменителей жиров в южноамериканской пищевой промышленности.

Рост сегмента функциональных продуктов питания и напитков

Рынок заменителей жиров переживает рост из-за нескольких ключевых факторов. Функциональные напитки, содержащие растительные эмульгаторы, показывают более высокие темпы роста по сравнению с газированными безалкогольными напитками в городских рынках. Белковые изоляты миндаля бару служат двойной цели, обеспечивая содержание белка и позволяя контролировать вязкость, что облегчает снижение сахара и замену жиров. Упрощенные процедуры взаимного признания МЕРКОСУР обеспечивают эффективные трансграничные поставки, сокращая время доставки для аргентинских ко-пакеров, нацеленных на рынок функциональных молочных продуктов. Постоянный рост располагаемых доходов поддерживает рост функциональных закусок по премиальным ценам, обеспечивая устойчивое расширение рынка. Помимо этого, признание ANVISA в 1999 году "alimentos funcionais" нормализовало заявления о пользе для здоровья в бразильском регуляторном лексиконе, позволяя прямолинейные заявления на этикетках, связывающие снижение жиров с сердечно-сосудистыми преимуществами[2]Источник: ANVISA, "Legislação de Alimentos Funcionais e Novos Alimentos," anvisa.gov.br. Потребительская осведомленность о пользе для здоровья, связанной с заменителями жиров, побуждает производителей диверсифицировать свои продуктовые предложения. Региональные пищевые переработчики продолжают инвестировать в исследования и разработки для разработки эффективных решений замены жиров, которые поддерживают качество продукта при снижении калорий.

Регуляторное давление на пищевую маркировку

Резолюция ANMAT 267/2024 Аргентины заменила черные предупреждения в форме восьмиугольника обязательной сеткой раскрытия информации FOP, которая перечисляет общий жир, насыщенный жир и калории на 100 г согласно Министерству здравоохранения Аргентины[3]Источник: ANMAT, "Resolución 267/2024 Etiquetado Frontal," argentina.gob.ar. Срок соблюдения 2026 года для новых правил маркировки ускоряет принятие ингредиентов-заменителей жиров, поскольку производители стремятся улучшить питательные профили своих продуктов. ANVISA Бразилии усилила эту тенденцию, внедрив расширенные требования к маркировке в марте 2024 года. Существующие правила добавок МЕРКОСУР уже включают утвержденные заменители на основе углеводов и белков, позволяя производителям сосредоточиться на переформулировании, а не на процессах одобрения ингредиентов. Ограниченные временные рамки реализации подталкивают производителей к установленным глобальным поставщикам, которые предлагают готовые к использованию решения и местную техническую поддержку. Эти регуляторные разработки в Южной Америке создали немедленный рыночный спрос на заменители жиров, особенно в сегментах переработанных продуктов с высоким содержанием жиров. Производители продуктов питания направляют ресурсы на усилия по переформулированию продуктов для поддержания органолептических свойств при соблюдении новых требований.

Растущий спрос на веганские и растительные продукты

Тенденция в принятии растительных продуктов повлияла на другие южноамериканские рынки, с расширяющимися веганскими и флекситарианскими сообществами в Сан-Паулу, Буэнос-Айресе и Боготе, влияющими на решения о покупке. Растительные формулировки естественно снижают содержание насыщенных жиров, приводя к увеличенному использованию соевых, нутовых и микопротеиновых эмульгаторов для улучшения текстуры. AI-технология NotCo сокращает время разработки прототипов до 3 месяцев, позволяя производителям вводить безмолочные спреды и паштеты, адаптированные к региональным предпочтениям. Биомасса зеленых бананов в сочетании с мукой теф снижает жир в рецепте, сохраняя качество текстуры. Хотя стоимость остается проблемой, производители решают это через вертикальную интеграцию и использование потоков сельскохозяйственных отходов. Потребительская осведомленность о пользе для здоровья и устойчивости стимулирует непрерывные инновации в технологиях замены жиров. Региональные производители продуктов питания инвестируют в исследования и разработки для разработки экономически эффективных, местных решений замены жиров, которые удовлетворяют как пищевым требованиям, так и сенсорным ожиданиям.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Низкая потребительская осведомленность о заменителях жиров | -0.9% | Колумбия, остальная часть Южной Америки | Краткосрочный период (≤ 2 лет) |

| Технические проблемы в воспроизведении вкуса и текстуры | -0.7% | Бразилия, Аргентина, Колумбия | Среднесрочный период (2-4 года) |

| Потребительское восприятие неполноценности низкожирных продуктов | -0.5% | Бразилия, Аргентина | Среднесрочный период (2-4 года) |

| Проблемы срока годности и хранения с определенными заменителями жиров | -0.4% | Колумбия, остальная часть Южной Америки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Низкая потребительская осведомленность о заменителях жиров

Рынок заменителей жиров сталкивается с значительными проблемами в принятии потребителями и проникновении на рынок. Несмотря на растущую заботу о здоровье среди потребителей, отсутствие осведомленности о заменителях жиров остается основным препятствием. Без специальных образовательных кампаний потребители склонны выбирать традиционные полножирные продукты, особенно в сельских районах. Ритейлеры избегают подчеркивания заявлений "жир снижен с помощью клетчатки" на упаковке продуктов, чтобы не оттолкнуть традиционных клиентов. Хотя крупные молочные компании разрабатывают образовательные микросайты с QR-кодами, малые и средние предприятия не имеют ресурсов для таких инициатив, ограничивая проникновение на рынок в небольших городах. Финансируемые правительством программы питания могут сократить пробел в знаниях в течение следующих двух лет, но немедленные препятствия для покупки сохраняются. Неясные правила маркировки для ингредиентов-заменителей жиров и недостаточное общеотраслевое потребительское образование о безопасности продуктов и преимуществах дополнительно ограничивают рост рынка.

Технические проблемы в воспроизведении вкуса и текстуры

Рынок заменителей жиров сталкивается с несколькими техническими ограничениями. Белковые изоляты подвергаются денатурации при температурах, превышающих 190°C в закусках на основе кассавы, что приводит к непоследовательному ощущению во рту. Углеводные наполнители вводят нежелательную сладость, конфликтуя с целями снижения сахара. Увеличение производства сталкивается с трудностями, когда увеличение вязкости превышает мощности насосов, особенно затрагивая контрактных производителей с разнообразными линиями оборудования. Региональные малые и средние предприятия испытывают продленные временные рамки запуска продуктов из-за повторных корректировок формулировки. Стабильность высокотемпературной обработки остается технической проблемой, особенно в производстве экструдированных закусок. Взаимодействие между заменителями жиров и нативными пищевыми компонентами создает проблемы текстуры и вкуса, требующие обширного переформулирования. Некоторые соединения заменителей жиров демонстрируют ограниченную стабильность срока годности, требуя дополнительных систем консервации. Чувствительные к температуре заменители жиров требуют специфических условий обработки и хранения, увеличивая операционные расходы для производителей.

Сегментный анализ

По типу продукта: инновации в белках ускоряются несмотря на доминирование углеводов

Варианты на основе углеводов занимают 55,67% доли рынка заменителей жиров Южной Америки в 2024 году, в основном из-за их более низкой стоимости и установленной производительности в высокообъемных хлебопекарных применениях. Хорошо установленные сети распространения для крахмалов кассавы и кукурузы обеспечивают стабильные структуры затрат для производителей, обслуживающих чувствительные к цене рынки. Однако рынок заменителей жиров Южной Америки показывает четкий сдвиг к белковым альтернативам, которые растут со среднегодовым темпом роста 7,44% до 2030 года. Эти белковые ингредиенты удовлетворяют потребительские требования к сниженному содержанию жира, обеспечивая при этом более высокое содержание белка, делая их подходящими для чистых продуктов в молочных напитках и спортивных батончиках.

Биомасса зеленых бананов в сочетании с нутовым белком достигает вязкости 1,4 Па·с при 25°C, сопоставимой со стандартами пальмового жира в кондитерских начинках. Эта производительность снижает традиционные преимущества альтернатив на липидной основе. Партнерство между Enifer и производителем этанола FS демонстрирует этот сдвиг, поскольку они превращают побочные продукты кукурузно-этанольного производства в микопротеин по затратам, конкурентным с импортной сывороткой. Их планируемая мощность пилотного предприятия в 500 т в 2025 году может ускорить широкое принятие за пределами специализированных продуктов. В ответ производители на углеводной основе комбинируют нативный крахмал с растворимой клетчаткой для улучшения удержания влаги и долговечности продукта, поддерживая свою рыночную позицию в регионах, где белковые ингредиенты остаются дорогими. Южноамериканский рынок заменителей жиров демонстрирует динамичный баланс между установленными решениями на углеводной основе и появляющимися белковыми альтернативами, каждая из которых обслуживает различные рыночные сегменты и ценовые точки. Текущие инновации в обеих категориях, в сочетании с региональными производственными возможностями, указывают на устойчивый потенциал роста в множественных пищевых применениях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: доминирование растительного происхождения отражает приоритеты устойчивости

Ингредиенты растительного происхождения захватили 63,43% рынка в 2024 году и находятся на пути к среднегодовому темпу роста 7,74%, цементируя свое лидерство до 2030 года. Размер рынка заменителей жиров Южной Америки для вариантов растительного происхождения поддерживается обильными цепочками поставок сои, кукурузы и появляющихся культур. Широкое потребительское восприятие растительных источников как "натуральных" и экологически дружественных компенсирует вкусовые предрассудки, которые когда-то преследовали ранние формулировки. Микробные растворы - во главе с прототипами микопротеинового масла - набирают обороты, но их совокупная выручка остается незначительной по сравнению с ботаническими входами.

Бразильские НИИ иллюстрируют, как валоризация агробизнес-отходов сокращает затраты на ингредиенты, повышая сельские доходы. Микробные альтернативы, примером которых является Mycorena, сообщают о 55% снижении насыщенных жиров по сравнению с молочным маслом, но должны масштабировать ферментационную инфраструктуру и удовлетворять зарождающиеся регуляторные пути. Заменители животного происхождения сохраняются в специализированных колбасных изделиях, но регуляторное внимание к холестерину сохраняет их перспективы застойными. Успех альтернативных источников жира сильно зависит от технологических достижений в методах производства и регуляторных одобрений. Рыночное принятие, вероятно, ускорится, поскольку производители преодолеют эти проблемы, поддерживая ценовую конкурентоспособность.

По применению: инновации в переработанном мясе стимулируют рост несмотря на лидерство хлебопечения

Сегмент хлебобулочных и кондитерских изделий составил 30,22% южноамериканского рынка заменителей жиров в 2024 году, поскольку углеводные волокна эффективно обеспечивают объем тесту и глазури без влияния на время выпечки. Ожидается, что сегмент переработанного мяса и мясных альтернатив будет расти со среднегодовым темпом роста 7,27%, движимый переформулированием продуктов, ориентированных на здоровье. Южноамериканский рынок заменителей жиров переживает устойчивое расширение, поскольку производители разрабатывают инновационные решения для удовлетворения потребительских требований более здоровых пищевых опций. Растущие показатели ожирения и увеличивающаяся потребительская осведомленность о рисках для здоровья, связанных с диетами с высоким содержанием жиров, ускоряют принятие заменителей жиров в регионе. Заменители жиров приобретают известность в Южной Америке, поскольку потребители ищут более здоровые пищевые альтернативы. Рынок переживает значительный рост из-за увеличивающейся заботы о здоровье и регуляторного давления для снижения содержания жира в переработанных продуктах питания.

Южноамериканская пищевая промышленность переживает значительные трансформации в технологиях снижения жира в множественных сегментах. Расширяющийся сектор охлажденного мяса Бразилии интегрирует липид-имитирующие гидроколлоиды, которые позволяют снижение натрия и нитритов, удовлетворяя многослойные политики здоровья. Растительные бургеры приобретают основную тягу через улучшенную сочность, доставляемую структурированными растительными жирами, дополнительно поднимая спрос. Молочная отрасль получает адаптированные инновации, как Lévia+c от Cargill, которая поддерживает взбитость и устойчивость к плавлению в мороженом даже после 35% снижения насыщенных жиров. Случаи использования в напитках остаются исследовательскими, в основном фокусируясь на улучшении ощущения во рту в овсяном или рисовом молоке, подаваемом в кафе-сетях в Буэнос-Айресе и Рио.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Бразилия сложила 46,92% южноамериканского рынка заменителей жиров в 2024 году благодаря своему пищеперерабатывающему комплексу стоимостью 209 млрд долларов США и долговременным правилам функциональных продуктов питания, которые упрощают разрешение новых ингредиентов, согласно Food Export Association. Пищевая производственная отрасль Бразилии демонстрирует значительный технологический прогресс в производстве альтернативных белков. Устойчивая инфраструктура страны поддерживает эффективные процессы разработки и распространения продуктов. Компании используют установленные сети холодовой цепи логистики и многочисленные предприятия со-упаковки для обеспечения общенационального распространения продуктов по конкурентным затратам. Исследовательские партнерства между университетами и промышленностью в регионах Минас-Жерайс и Сан-Паулу облегчают интеграцию международных технологий замены жиров в традиционные бразильские продукты питания, как pão de queijo.

Аргентина следует как самый быстрый растущий со среднегодовым темпом роста 6,68%. Декрет ANMAT конца 2024 года обязывает более строгое раскрытие насыщенных жиров и калорий, эффективно принуждая к переформулированию в сегментах хлебопечения, молочных продуктов и готовых блюд, согласно правительству Аргентины. Поставщики ингредиентов, фокусирующиеся на готовых смесях углеводно-волокнистых веществ, быстро приобретают тягу, поскольку крупные FMCG приоритизируют скорость соответствия. Дополнительно, инкубационные хабы Буэнос-Айреса принимают стартапы, разрабатывающие водорослевые липиды, предназначенные для соответствия ощущению во рту колбасных изделий, расширяя местный выбор поставщиков.

Колумбия и остальная часть Южной Америки предлагают появляющиеся перспективы, поскольку органы общественного здравоохранения медленно движутся к более строгим лимитам питательных веществ. Экономическая комиссия для Латинской Америки и Карибского бассейна (ECLAC) проектирует 11% рост южноамериканского сельскохозяйственного экспорта в 2024 году, увеличивая пулы сырья для растительных жиров. Заводы переработанного мяса Боготы уже экспериментируют с гидроколлоидами, полученными из кассавы, для удовлетворения зарождающейся городской заботы о здоровье. Меньшие рынки, такие как Чили и Перу, демонстрируют потребительское принятие пилотов маркировки FOP в стиле "Nutri-Score", сигнализируя о будущей законодательной конвергенции. Тем не менее, фрагментированные розничные ландшафты и более низкая покупательная способность задерживают повсеместное принятие.

Конкурентная среда

Южноамериканский рынок заменителей жиров показывает умеренную концентрацию, при этом пятерка лидирующих фирм контролирует основную выручку. Некоторые из основных компаний включают Cargill, Incorporated, Archer Daniels Midland Co., Ingredion Inc., Tate and Lyle PLC, Kerry Group plc и т.д. Глобальные ингредиентные гиганты поддерживают масштабные преимущества, но региональные специалисты эксплуатируют глубокие знания местных культур и локализованных вкусовых предпочтений. Предполагаемое приобретение CP Kelco компанией Tate and Lyle за 1,8 млрд долларов США нацелено на слияние технологий гидроколлоидов и подсластителей, расширяя решения, которые обеспечивают одновременную оптимизацию жира, сахара и текстуры. Также Cargill, Incorporated инвестирует 8,5 млн долларов США в модернизацию южноамериканских предприятий для соответствия руководящим принципам iTFA ВОЗ, позиционируя свое подразделение пищевых масел для более строгих политических эпох.

Локализация остается решающей. Lévia+c от Cargill для бразильской молочной промышленности подчеркивает, как заказная формулировка побеждает универсальные глобальные предложения. Партнерство Enifer по переработке отходов в микопротеин с FS иллюстрирует нарративы циркулярной экономики, которые резонируют с регуляторами и брендами, ориентированными на устойчивость. Стартапы используют AI и точную ферментацию для резкого сокращения времени пилотных проектов, оказывая конкурентное давление на действующих игроков для ускорения собственных дорожных карт цифровизации. Тем временем дистрибьюторы, такие как IMCD и Brenntag, расширяют лаборатории добавленной стоимости приложений, которые помогают клиентам второго уровня ориентироваться в технических препятствиях без тяжелых расходов на НИОКР, обеспечивая pipeline клиентов среднего рынка.

Импульс консолидации сосуществует с яркими стартап-сценами. Венчурное финансирование тяготеет к микробным и точно-липидным платформам, которые устраняют выдающиеся сенсорные пробелы. Тем не менее, учитывая регуляторные сроки выполнения и капиталоемкость, доминируют коллаборативные модели - лицензирование, совместные предприятия или толлинговое производство - стратегии коммерциализации. Глубина интеллектуальной собственности, региональная регуляторная грамотность и устойчивые команды технических услуг совокупно решают конкурентную устойчивость.

Лидеры индустрии заменителей жиров Южной Америки

-

Ingredion Inc.

-

Archer Daniels Midland Co.

-

Cargill, Incorporated

-

Kerry Group plc

-

Tate and Lyle PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Enifer заключила партнерство с бразильским этанольным гигантом FS для создания пилотного предприятия мощностью 500 тонн для производства микопротеина из побочных продуктов кукурузного этанола, поддерживаемого 9,8 млн бразильских реалов от FINEP. Инициатива нацелена на рынки животного питания в Бразилии, Эквадоре и Чили, с потенциальным расширением на применения в питании человека, демонстрируя валоризацию потоков отходов в производстве заменителей жиров.

- Май 2025: ADM представила новую фабрику питательных веществ в Апукаране, Парана, предназначенную для увеличения производственной мощности на 40%. Предприятие производит индивидуальные формулировки для птицеводческих, свиноводческих и аквакультурных применений, поддерживая растущий рынок животного питания Бразилии, ожидаемый к росту на 2,6% ежегодно.

- Сентябрь 2024: WEGO запустила устойчивый заменитель какао, изготовленный из жареных стручков рожкового дерева, для решения проблем поставок и ценовой волатильности. Продукт содержит мало жира, богат пищевыми волокнами и не содержит аллергенов, позиционируя его как более здоровую альтернативу для разработчиков продуктов питания.

- Июнь 2024: Tate and Lyle объявила о предполагаемом приобретении CP Kelco за 1,8 млрд долларов США для создания ведущего глобального бизнеса специальных решений для продуктов питания и напитков. Сделка усиливает возможности в технологиях подслащивания, ощущения во рту и фортификации, критических для применений заменителей жиров, с ожидаемым завершением в четвертом квартале 2024 года.

Область отчета рынка заменителей жиров Южной Америки

Рынок заменителей жиров Южной Америки сегментирован по источнику, который включает растения и животных. Основываясь на типе, рынок разделен на основанные на углеводах, на белках и на липидах. Рынок также раздвоен на основе применения, которое включает хлебобулочные и кондитерские изделия, напитки, переработанное мясо, полуфабрикаты и прочее. Исследование также включает анализ регионов, таких как Бразилия, Аргентина и остальная часть Южной Америки.

| На основе углеводов |

| На основе белков |

| На основе липидов |

| Растительного происхождения |

| Животного происхождения |

| Микробного происхождения |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и замороженные десерты |

| Напитки |

| Переработанное мясо и мясные альтернативы |

| Полуфабрикаты/готовые блюда |

| Прочее |

| Бразилия |

| Аргентина |

| Остальная часть Южной Америки |

| По типу продукта | На основе углеводов |

| На основе белков | |

| На основе липидов | |

| По источнику | Растительного происхождения |

| Животного происхождения | |

| Микробного происхождения | |

| По применению | Хлебобулочные и кондитерские изделия |

| Молочные продукты и замороженные десерты | |

| Напитки | |

| Переработанное мясо и мясные альтернативы | |

| Полуфабрикаты/готовые блюда | |

| Прочее | |

| По географии | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка заменителей жиров Южной Америки?

Рынок оценивается в 194,25 млн долларов США в 2025 году и прогнозируется достичь 263,16 млн долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке заменителей жиров Южной Америки?

Заменители на основе белков расширяются со среднегодовым темпом роста 7,44% до 2030 года, движимые двойными преимуществами снижения жиров и обогащения белками.

Как недавние правила влияют на рыночный спрос?

Более строгая маркировка лицевой стороны упаковки Аргентины и обновленная рамка ANVISA Бразилии принуждают к быстрому переформулированию продуктов, стимулируя краткосрочное принятие ингредиентов.

Почему заменители жиров растительного происхождения так доминируют?

Они занимают 63,43% доли благодаря обильным региональным культурам, благоприятным восприятиям устойчивости и позиционированию чистых этикеток.

Какая область применения предлагает наивысший рост?

Переработанное мясо и мясные альтернативы показывают среднегодовой темп роста 7,27%, поскольку технологии олеогеля и структурированных липидов обеспечивают низкожирные формулы без сенсорных компромиссов.

Последнее обновление страницы: