Размер и доля рынка больничных принадлежностей ЮАР

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 0.96 Миллиардов долларов США |

| Размер Рынка (2030) | 1.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.76% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка больничных принадлежностей ЮАР от Mordor Intelligence

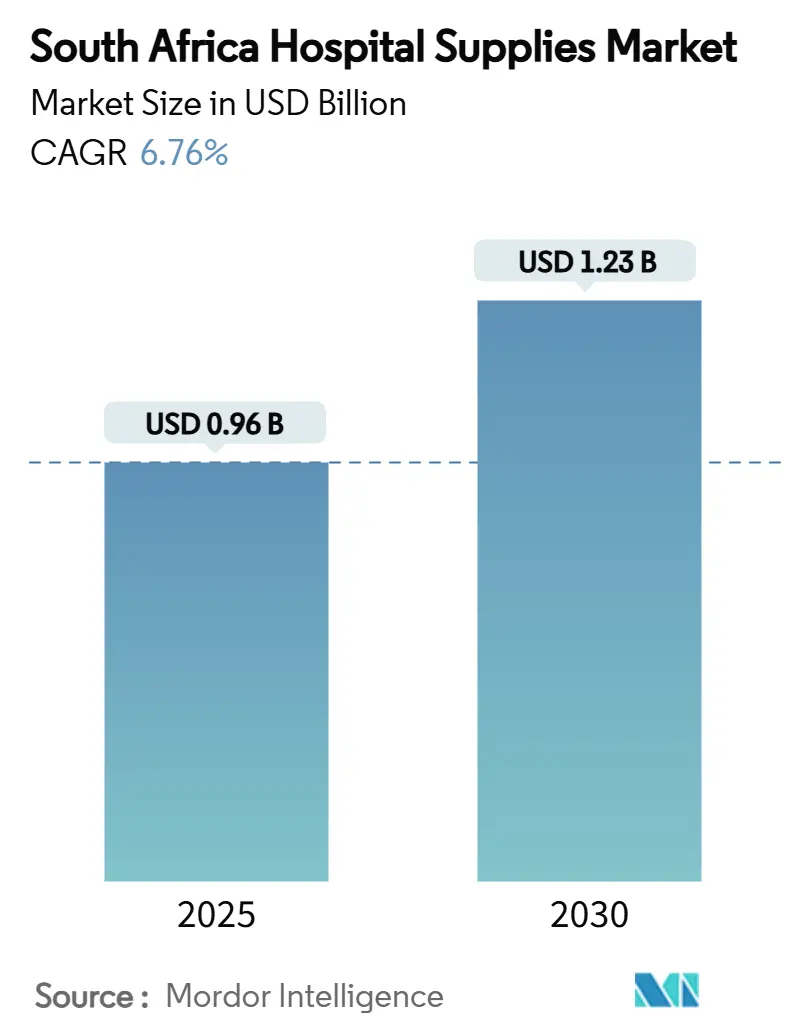

Размер рынка больничных принадлежностей ЮАР оценивается в 0,96 млрд долл. США в 2025 году и, как ожидается, достигнет 1,23 млрд долл. США к 2030 году при среднегодовом темпе роста 6,76% в течение прогнозного периода (2025-2030).

Панорама сочетает устойчивый спрос стареющего населения, расширяющееся воздействие неинфекционных заболеваний и стабильный поток добавления коек в частном секторе. Одноразовые изделия остаются крупнейшим источником доходов, поскольку правила инфекционного контроля создают обязательные, повторяющиеся заказы, в то время как стерилизационное оборудование демонстрирует самый быстрый рост единиц по мере ужесточения протоколов гигиены в медицинских учреждениях. Закон о национальном медицинском страховании (NHI) 2023 года сигнализирует о среднесрочном переходе к модели единого плательщика, которая будет поощрять тендеры, основанные на ценности, однако краткосрочная динамика по-прежнему благоприятствует хорошо капитализированным частным группам, расширяющим присутствие во вторичных городах. Уязвимость со стороны предложения сохраняется, поскольку более 90% устройств импортируется, подвергая рынок больничных принадлежностей ЮАР колебаниям валютного курса, узким местам в грузоперевозках и расходам на импортные пошлины, которые сужают больничную маржу даже при том, что стимулы для местного производства набирают силу

Ключевые выводы отчета

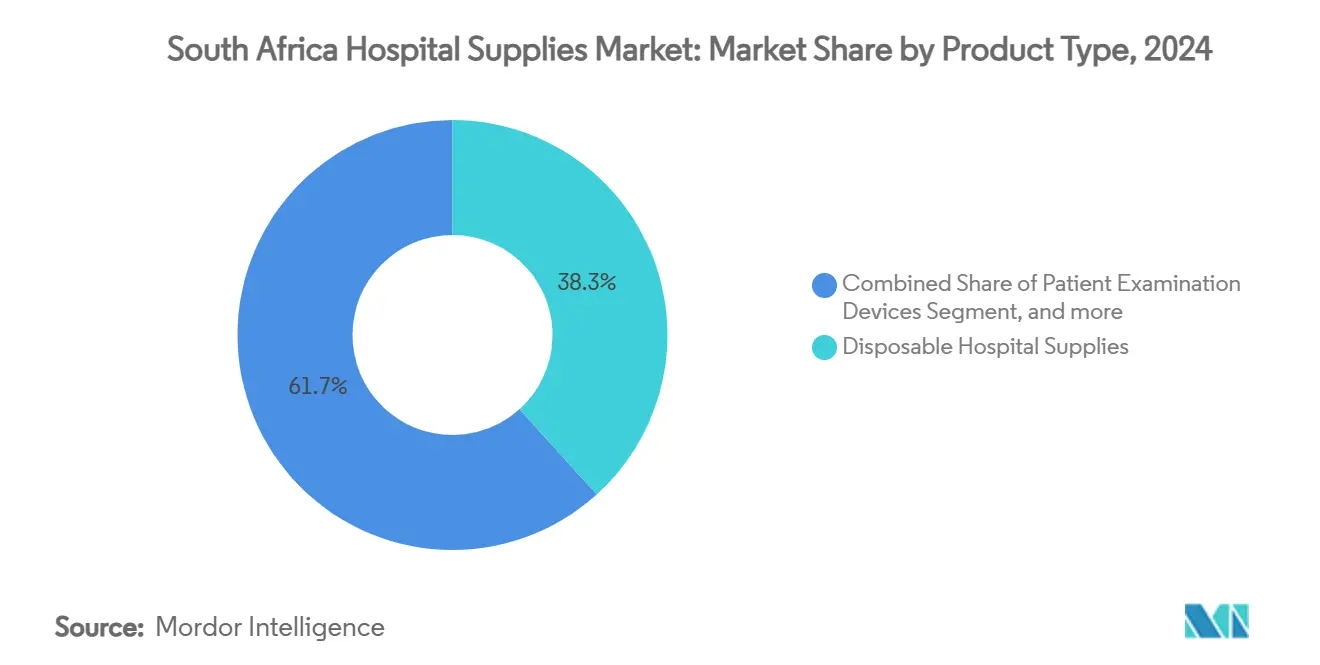

- По типу продукта одноразовые изделия лидировали с 38,27% доли рынка больничных принадлежностей ЮАР в 2024 году, а стерилизационное и дезинфекционное оборудование готово к росту со среднегодовым темпом роста 8,29% до 2030 года.

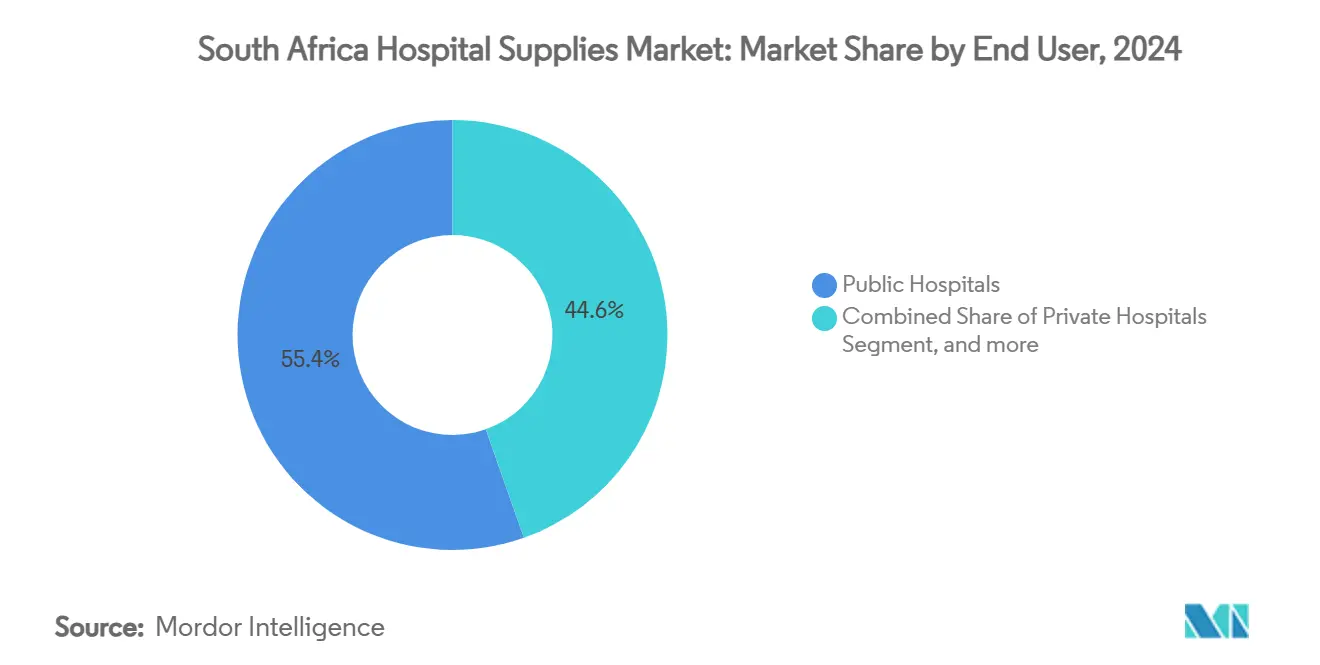

- По конечному пользователю государственные больницы занимали 55,41% доли рынка больничных принадлежностей ЮАР в 2024 году, а специализированные клиники и центры дневной хирургии, по прогнозам, будут расширяться со среднегодовым темпом роста 7,14% до 2030 года.

Тенденции и инсайты рынка больничных принадлежностей ЮАР

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Стареющее население и растущее бремя неинфекционных заболеваний, требующих стационарного лечения | +1.8 | Национальный, концентрация в городах | Долгосрочно (≥ 4 лет) |

| Расширение частных больничных групп и коечного фонда | +2.2 | Городские центры, расширение во вторичные города | Среднесрочно (2-4 года) |

| Растущий медицинский туризм в регионе | +0.7 | Йоханнесбург, Кейптаун, Дурбан | Среднесрочно (2-4 года) |

| Растущие объемы хирургических операций и готовность к чрезвычайным ситуациям | +0.6 | Национальные травматологические центры | Краткосрочно (≤ 2 лет) |

| Местное производство и устойчивость цепей поставок | +0.4 | Гаутенг, Восточный Кейп | Среднесрочно (2-4 года) |

| Государственные инициативы по всеобщему здравоохранению | +0.9 | Национальный | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и растущее бремя неинфекционных заболеваний, требующих стационарного лечения

Четверное бремя болезней в ЮАР теперь смещается в сторону хронических заболеваний, которые требуют более длительной госпитализации и специализированных расходных материалов. Неинфекционные заболевания составляют 55% национальной смертности, и исследование Nature 2025 года показало, что 55% взрослых имеют избыточный вес, а 38,2% физически неактивны - факторы, которые увеличивают нагрузку кардиологических, почечных и онкологических случаев.[1]M. Barry, "Obesity and Inactivity in South African Adults," Nature, nature.com Больницы реагируют расширением запасов телеметрических, инфузионных и диализных расходных материалов, увеличивая средние расходы на поставки на одну занятую койку. Рынок больничных принадлежностей ЮАР, таким образом, демонстрирует предсказуемый рост объемов в системах доставки лекарств, полосках для глюкозы и сердечно-сосудистых зондах даже когда тарифное давление сдерживает дискреционные покупки. Городские учреждения третичного уровня впоследствии развертывают периферийные устройства удаленного мониторинга для сокращения сроков пребывания, расширяя адресуемую базу для носимых устройств и комплектов расширения домашнего ухода, поставляемых через выписные пакеты.

Расширение частных больничных групп и коечного фонда

Life Healthcare добавила 58 коек для острых состояний и 24 реабилитационные койки в 2025 году, выделив 2,3 млрд рандов (123 млн долл. США) на кабинеты визуализации и операционные.[2]Life Healthcare Group, "FY 2025 Interim Results," lifehealthcare.co.za Lenmed увеличила общую мощность на 8,4% до 2388 коек и нацеливается на почти 3000 к 2028 году. Каждое новое отделение требует мониторов пациентов, аппаратов ИВЛ и одноразовых изделий с RFID-метками задолго до поступления пациентов, создавая предварительно заказанный спрос, который защищает поставщиков от спадов в закупках в других местах. Частные операторы также обновляют оборудование в пяти-семилетних циклах, гораздо быстрее государственных учреждений, что увеличивает объем замен для наркозных станций и низкотемпературных стерилизаторов. Цифровые сборки поддерживают умные насосы, интегрированные с EMR, и комплекты отслеживания активов, закрепляя более высокую долю расходных материалов, связанных с программным обеспечением, на рынке больничных принадлежностей ЮАР.

Растущий медицинский туризм в регионе

Въездные пациенты путешествуют для ортопедических, кардиологических и косметических процедур, цены на которые на 30-40% ниже многих тарифов ОЭСР. Исследование 2025 года подчеркнуло связь между модернизацией оборудования и ростом медицинского туризма.[3]B. Deonarain, "Opportunities in South African Medical Tourism," South African Journal of Science, sajs.co.za Флагманские больницы позиционируют себя для аккредитации Joint Commission International, закупая роботизированные инструменты, эндоскопы 4K и удобства для пациентов уровня отеля. Послеоперационный спрос от приезжих пациентов распространяется на реабилитационные центры, повышая заказы на расходные материалы для физиотерапии и современные раневые повязки. Частные страховщики часто объединяют туристические пакеты, которые предусматривают высококлассные расходные материалы, повышая стоимость случая на рынке больничных принадлежностей ЮАР.

Государственные инициативы по всеобщему здравоохранению

Закон о NHI назначает государство единым покупателем со временем - шаг, который изменит правила тендеров, не снижая абсолютного спроса. Шесть новых академических больниц, объявленных в 2024 году, расширят потоки учебных учреждений для диагностической визуализации, высокопроизводительной стерилизации и лабораторных реагентов. Пороги отечественного содержания, встроенные в Генеральный план MEDTECH, создают возможности совместных предприятий для производства трубок, драпировок и шприцев, постепенно диверсифицируя рынок больничных принадлежностей ЮАР от зависимости только от импорта.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Переход к домашнему уходу и центрам дневной хирургии | -1.2 | Крупные столичные районы | Среднесрочно (2-4 года) |

| Высокие импортные пошлины на специализированное оборудование | -0.7 | Национальный | Краткосрочно (≤ 2 лет) |

| Регуляторная сложность и задержки в утверждении | -0.6 | Национальный | Краткосрочно (≤ 2 лет) |

| Пробелы в инфраструктуре в сельских районах | -0.5 | Лимпопо, Северный Кейп | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к домашнему уходу и центрам дневной хирургии

Сканирование персонала Американской больничной ассоциации 2025 года подчеркивает глобальный рост амбулаторных услуг, отражая тенденции в Йоханнесбурге и Кейптауне. Учреждения с меньшими площадями нуждаются в портативных мониторах, одноразовых анестезиологических контурах и компактных стерилизационных комплектах, а не в громоздких отделенческих запасах. Хотя этот переход повышает спрос на определенные одноразовые изделия, он подавляет крупные заказы на халаты, белье и многопациентские устройства, типичные для длительной госпитализации, сокращая кривую роста рынка больничных принадлежностей ЮАР.

Высокие импортные пошлины на специализированное оборудование

Медицинские устройства облагаются пошлинами 10-25% плюс сборы за разрешения на подержанные единицы, раздувая стоимость доставки. Международная торговая администрация отмечает, что государственные больницы, которые обслуживают 85% граждан, сталкиваются с бюджетными потолками, которые задерживают замены. Правила контроля импорта, управляемые ITAC, добавляют бумажную работу, продлевая сроки выполнения заказов и заставляя учреждения эксплуатировать активы за пределами оптимальных сервисных окон. Эти препятствия препятствуют обороту капитального оборудования, косвенно подавляя продажи связанных высокоценных расходных материалов на рынке больничных принадлежностей ЮАР до масштабирования местных производственных мощностей.

Сегментный анализ

По типу продукта: одноразовые изделия обеспечивают стабильность доходов

Одноразовые изделия захватили 38,27% рынка больничных принадлежностей ЮАР в 2024 году - лидирующую позицию, подкрепленную обязательным соблюдением инфекционного контроля. Защитный профиль сегмента защищает доходы от циклов закупок, поскольку перчатки, драпировки и шприцы пополняются ежедневно независимо от заморозки капитальных вложений. Обзор Journal of Cleaner Production 2025 года отметил значительные объемы отходов, связанных с одноразовым медицинским пластиком, побуждая больницы тестировать перерабатываемые полимеры и проводить аудит цепей поставок. Тем не менее, непосредственные приоритеты инфекционного контроля перевешивают экологические проблемы, поддерживая высокую частоту заказов.

Стерилизационное и дезинфекционное оборудование, хотя и имеющее меньшую базу, по прогнозам, покажет среднегодовой темп роста 8,29% до 2030 года, став самым быстрорастущим сегментом рынка больничных принадлежностей ЮАР. Протоколы наследия COVID-19 расширили циклы ультрафиолетовой дезинфекции помещений и стимулировали закупки низкотемпературных плазменных стерилизаторов. Менеджеры провинциальных больниц теперь включают стерилизационные мощности в планы ввода в эксплуатацию новых операционных, повышая средние расходы на квадратный метр. Устройства для обследования пациентов и оборудование операционных показывают средний однозначный рост по мере модернизации операционных частными операторами, в то время как средства мобильности обслуживают растущую демографическую группу пожилых людей. В совокупности динамика типов продуктов иллюстрирует рынок, балансирующий недискреционные расходные материалы с технологоемкими инвестициями, которые открывают сертификаты безопасности, ценимые страховщиками и иностранными пациентами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: сектор специализированных клиник лидирует в закупках

Государственные больницы составили 55,41% рынка больничных принадлежностей ЮАР в 2024 году благодаря устойчивым денежным потокам и гибким закупкам. Netcare увеличила доходы за финансовый год 2024 на 6,3% до 25,2 млрд рандов (1,41 млрд долл. США) и завершила первую фазу интегрированной системы EMR, стимулируя спрос на взаимодействие устройств и программного обеспечения. Частные игроки обычно заказывают премиальные одноразовые изделия и высокопроизводительные стерилизаторы для поддержания быстрых графиков операционных, повышая маржу поставщиков.

Специализированные клиники и центры дневной хирургии, как ожидается, покажут среднегодовой темп роста 7,14% до 2030 года, отражая стимулы страховщиков к переводу процедур из высокозатратных стационарных отделений. Эти учреждения предпочитают компактные, легко повторно стерилизуемые наборы инструментов, нишевые драпировки и портативные устройства визуализации, которые подходят для рабочих процессов кратковременного пребывания. Государственные больницы, хотя и ответственные за большинство объемов пациентов, получают меньшие доли стоимости, поскольку тендеры, управляемые казначейством, сосредоточены на самых низких ценах соответствующих предложений. Однако кредиты Международной финансовой корпорации, такие как средство в размере 200 млн рандов, предоставленное Lenmed в 2024 году, расширяют доступ к новому оборудованию в недостаточно обслуживаемых провинциях, подталкивая качество государственного сектора вверх. Во всех категориях пользователей стратегии закупок все больше объединяют производительность устройств с возможностью цифрового отслеживания, поощряя поставщиков объединять расходные материалы с облачными панелями управления запасами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Гаутенг, Западный Кейп и КваЗулу-Натал коллективно поглощают основную часть рынка больничных принадлежностей ЮАР, поскольку эти столичные провинции размещают крупнейшие концентрации частных коек и учебных больниц третичного уровня. Сосредоточенный в Йоханнесбурге Гаутенг получает выгоду от более чем трети национальных специалистов, что приводит к плотным заказам на передовую диагностику, перфузионные комплекты и расходные материалы для роботизированной хирургии. Сеть Дурбана с высоким травматизмом в КваЗулу-Натале постоянно заменяет расходные материалы для дыхательных путей и зонды экстренного ультразвука для управления высокими объемами дорожно-транспортных происшествий.

Вторичные узлы роста, такие как провинции Мпумаланга и Северо-Запад, наблюдают возрастающий спрос, поскольку частные группы размещают спутниковые клиники для разгрузки флагманских учреждений. Эти центры обычно начинают с амбулаторных операционных и диагностики, создавая первоначальный спрос на модульные пакеты CSSD (центрального отделения стерильного обслуживания), комплекты в точке лечения и портативные автоклавы. Местные правительства стимулируют инвестиции через ускоренные амортизационные льготы, которые частично компенсируют высокие логистические расходы на входящие поставки. Со временем проникновение во вторичные города выравнивает географическую концентрацию, перенаправляя долю расходов от традиционного кластера трех мегаполисов, однако общий тоннаж по-прежнему привязан к крупным портам, где цепи поставок наиболее надежны.

Сельские регионы, такие как Лимпопо и Северный Кейп, продолжают сталкиваться с узкими местами инфраструктуры, которые замедляют принятие сложного оборудования. Плохое дорожное сообщение повышает расходы на грузоперевозки, побуждая государственные учреждения отдавать приоритет основным расходным материалам - перчаткам, наборам IV, швам - перед капитальными устройствами. План деятельности Национального департамента здравоохранения на 2024/25 год выделяет средства на реконструкцию сельских клиник, но прогресс постепенный. Развертывание NHI направлено на стандартизацию межпровинциальных закупок, потенциально агрегируя сельский спрос в более крупные, более предсказуемые тендеры, которые благоприятствуют поставщикам с объемным ценообразованием. До тех пор пока не ослабнут препятствия транспорта и холодовой цепи, сложные устройства будут оставаться сосредоточенными в столичных центрах, в то время как сельские модели потребления будут поддерживать фокус на основных, малосложных изделиях на рынке больничных принадлежностей ЮАР.

Конкурентный ландшафт

Рынок больничных принадлежностей ЮАР демонстрирует умеренную концентрацию, при этом пять ведущих многонациональных и местных поставщиков держат основную совокупную долю доходов. Глобальные гиганты 3M, B. Braun, Becton Dickinson и Medtronic используют широкие каталоги и пайплайны НИОКР для закрепления больничных формуляров для премиальных средств по уходу за ранами, инфузионных систем и одноразовых изделий для электрохирургии. Их способность объединять расходные материалы с сервисными контрактами создает преимущества привязки, особенно в частных условиях, которые ценят гарантии времени безотказной работы.

Местные фирмы, такие как Aspen Pharmacare и Adcock Ingram, используют глубокое знание циклов провинциальных тендеров для конкуренции по иглам, шприцам и основным драпировкам. Aspen получила финансовый пакет IFC на сумму 500 млн евро (570,3 млн долл. США) в апреле 2025 года для расширения производства вакцин и основных лекарств в Гкеберхе, потенциально интегрируя производство сопутствующих пластиковых изделий под своей стратегией "Африка для Африки". Такие ходы соответствуют Генеральному плану MEDTECH, который требует минимальных пороговых значений местного содержания в предстоящих государственных тендерах. Отечественные участники также получают выгоду от более коротких логистических цепей, которые смягчают волатильность валютных курсов - аргумент продажи, когда государственные покупатели борются с колеблющимися обменными курсами ранда.

Стратегические альянсы изменяют рыночную динамику. Netcare сотрудничает с Philips для встраивания данных прикроватных мониторов непосредственно в EMR - связь, которая предварительно квалифицирует одноразовые изделия Philips для системного развертывания. Lenmed сотрудничает со Steris в автоматизированной инфраструктуре CSSD в своих новых отделениях, обеспечивая многолетние обязательства по расходным материалам. Тем временем 3M направляет капитал в южноафриканские мощности по производству клеящих технологий для соответствия правилам местного содержания. Поскольку государственные закупки тяготеют к ценностно-ориентированным рамкам, поставщики должны дополнить широту каталога внутрисистемной сборкой или передачей технологий, усиливая умеренную, но интенсифицирующуюся конкуренцию на рынке больничных принадлежностей ЮАР.

Лидеры индустрии больничных принадлежностей ЮАР

-

B. Braun Melsungen AG

-

Becton Dickinson and Company

-

Cardinal Health

-

3M

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Life Healthcare Group объявила о планах расширения своей базы активов добавлением 58 коек для острых больниц и 24 реабилитационных коек наряду с новыми диагностическими учреждениями, с капитальными расходами на финансовый год 2025, прогнозируемыми на уровне 2,3 млрд рандов (123 млн долл. США).

- Ноябрь 2024: Life Healthcare Group Holdings Ltd. объявила о планах строительства больницы в Паарле, расположенном в Западном Кейпе. Компания также объявила о специальном дивиденде и выделила 2,6 млрд рандов (144 млн долл. США) на улучшение и расширение своей больничной инфраструктуры в ЮАР.

- Июнь 2024: IFC и Lenmed Hospital Group (Lenmed) заключили партнерство для улучшения доступа к качественному здравоохранению, особенно в недостаточно обслуживаемых сообществах ЮАР. В рамках этого сотрудничества IFC предоставит старший кредит в местной валюте на сумму 200 млн рандов (11,2 млн долл. США) компании Lenmed. Эта инвестиция позволит Lenmed расширить свои операции в течение следующих четырех лет путем приобретения новых учреждений, покупки передового медицинского оборудования, найма и обучения дополнительного медицинского персонала и увеличения коечного фонда своего больничного портфеля с 2318 до почти 3000.

Область применения отчета о рынке больничных принадлежностей ЮАР

Больничные принадлежности включают каждую медицинскую услугу и продукт, которые служат как пациенту, так и медицинскому профессионалу с больничной инфраструктурой, усиливают сеть и облегчают транспортировку между больницами. Примерами таковых являются больничное оборудование, средства для пациентов, оборудование мобильности и стерилизация одноразовых больничных принадлежностей. Рынок больничных принадлежностей ЮАР сегментирован по типу (устройства для обследования пациентов, оборудование операционных, средства мобильности и транспортное оборудование, стерилизационное и дезинфекционное оборудование, одноразовые больничные принадлежности, шприцы и иглы, и другие типы). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Устройства для обследования пациентов |

| Оборудование операционных |

| Средства мобильности и транспортное оборудование |

| Стерилизационное и дезинфекционное оборудование |

| Одноразовые больничные принадлежности |

| Другие типы |

| Государственные больницы |

| Частные больницы |

| Специализированные клиники и центры дневной хирургии |

| По типу продукта | Устройства для обследования пациентов |

| Оборудование операционных | |

| Средства мобильности и транспортное оборудование | |

| Стерилизационное и дезинфекционное оборудование | |

| Одноразовые больничные принадлежности | |

| Другие типы | |

| По конечному пользователю | Государственные больницы |

| Частные больницы | |

| Специализированные клиники и центры дневной хирургии |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка больничных принадлежностей ЮАР?

Рынок оценивается в 0,96 млрд долл. США в 2025 году.

Какой среднегодовой темп роста (CAGR) прогнозируется для рынка?

Прогнозируется CAGR 6,76% между 2025 и 2030 годами.

Какой продуктовый сегмент в настоящее время генерирует наибольший доход?

Одноразовые больничные принадлежности лидируют с долей 38,27% в 2024 году.

Какой продуктовый сегмент, как ожидается, будет расти быстрее всего до 2030 года?

Стерилизационное и дезинфекционное оборудование прогнозируется к росту со среднегодовым темпом роста 8,29%.

Какая категория конечных пользователей составляет наибольшую рыночную долю?

Частные больницы доминируют с 55,41% рыночной стоимости в 2024 году.

Как схема национального медицинского страхования (NHI) повлияет на закупки?

NHI централизует закупки под единым государственным покупателем, стимулируя более крупные, основанные на ценности тендеры и повышая определенность объема для поставщиков.

Последнее обновление страницы: