Размер и доля рынка эндоскопических устройств Южной Африки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 468.89 Миллион долларов США |

| Размер Рынка (2030) | 624.49 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.98% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Южной Африки от Mordor Intelligence

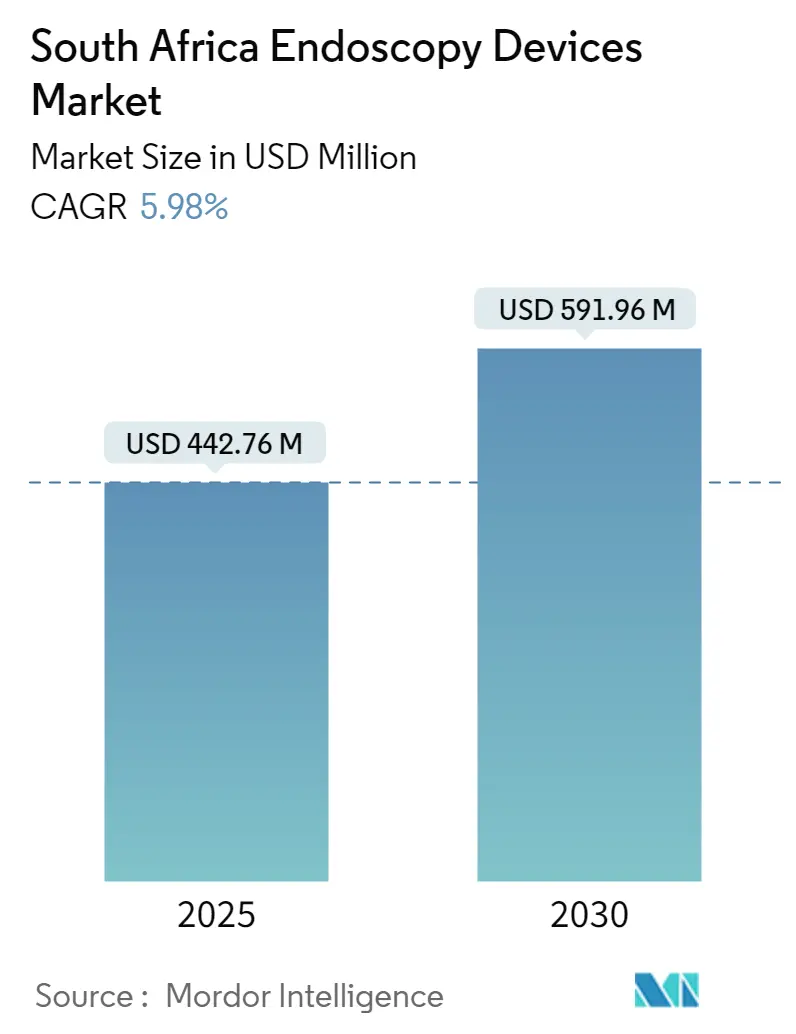

Размер рынка эндоскопических устройств Южной Африки составляет 442,76 млн долларов США в 2025 году и, согласно прогнозам, достигнет 591,96 млн долларов США к 2030 году, растя со среднегодовым темпом роста 5,98%. Интенсивная модернизация медицинской инфраструктуры в рамках Национального медицинского страхования (НМС), рост заболеваемости желудочно-кишечными заболеваниями и устойчивые капитальные расходы частного сектора совместно меняют спрос на гибкие и жесткие эндоскопы. Капитальный план Life Healthcare на 115 млн долларов США вместе с расширением больниц в центрах городов увеличивает потоки закупок оборудования, создавая возможности для премиальных систем визуализации. Императивы инфекционного контроля после инцидентов загрязнения многоразовых эндоскопов повысили важность одноразовых вариантов, а визуализация с поддержкой искусственного интеллекта продолжает повышать пороги диагностической точности, особенно в скрининге колоректального рака. Регуляторная ясность от графиков медицинских устройств SAHPRA от сентября 2024 года теперь сокращает сроки регистрации продуктов, поощряя внедрение многонациональных технологий. Однако эскалация расходов на соответствие требованиям переработки эндоскопов, общенациональная нехватка 27 000 медицинских работников и потолки бюджета государственного сектора сдерживают краткосрочную кривую внедрения.

Ключевые выводы отчета

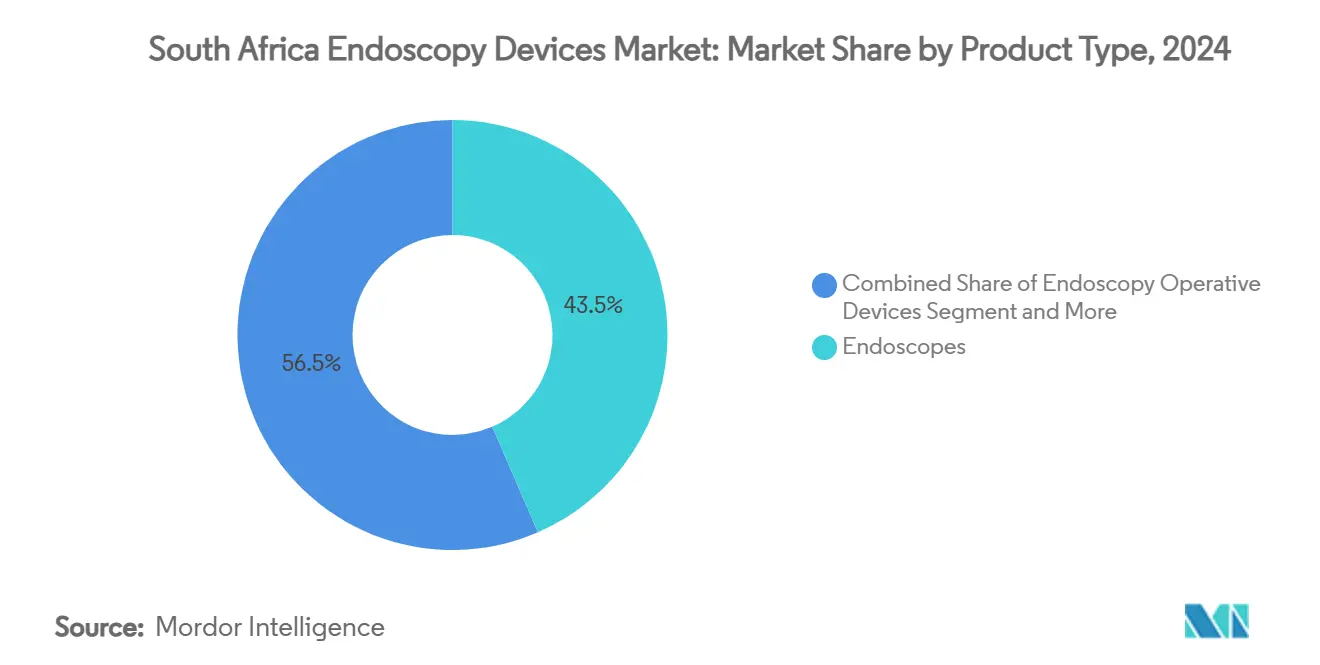

- По типу продукта эндоскопы лидировали с долей рынка эндоскопических устройств Южной Африки 43,51% в 2024 году; системы визуализации, согласно прогнозам, покажут среднегодовой темп роста 8,65% до 2030 года.

- По применению гастроэнтерология составила 52,53% размера рынка эндоскопических устройств Южной Африки в 2024 году, в то время как ЛОР-хирургия развивается со среднегодовым темпом роста 8,85% до 2030 года.

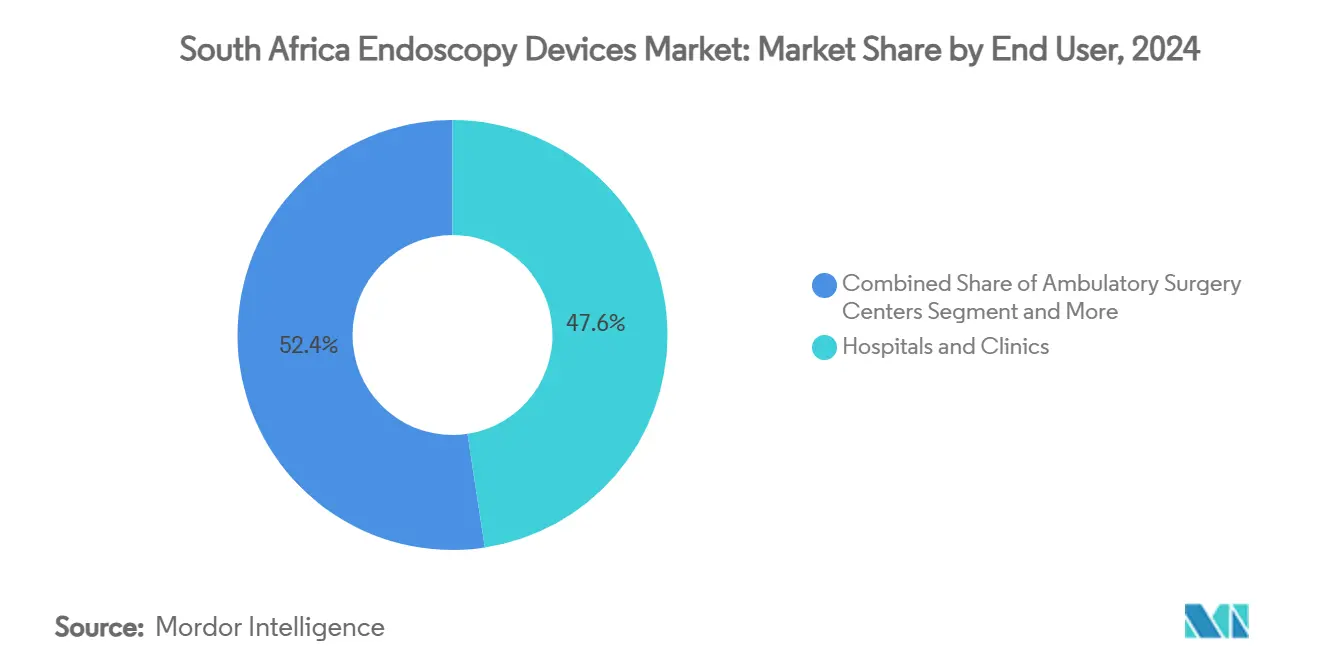

- По конечному пользователю больницы и клиники держали долю 47,62% размера рынка эндоскопических устройств Южной Африки в 2024 году, однако амбулаторные хирургические центры фиксируют наивысший прогнозируемый среднегодовой темп роста 9,25% до 2030 года.

- По гигиене многоразовые эндоскопы доминировали с долей рынка эндоскопических устройств Южной Африки 84,25% в 2024 году; одноразовые эндоскопы растут со среднегодовым темпом роста 9,55% до 2030 года.

Тенденции и аналитика рынка эндоскопических устройств Южной Африки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости ЖК-тракта и старение населения | +1.8% | Городские узлы (Кейптаун, Йоханнесбург) | Средний срок (2-4 года) |

| Достижения в эндоскопических технологиях | +1.5% | Частные третичные больницы по всей стране | Долгий срок (≥ 4 лет) |

| Расширение центров дневной хирургии | +1.2% | Мегаполисы, вторичные города | Средний срок (2-4 года) |

| Растущая осведомленность о малоинвазивном лечении | +0.9% | Национальный, во главе с частными страховщиками | Короткий срок (≤ 2 лет) |

| Улучшенное возмещение НМС для терапевтических эндоскопов | +0.6% | По всей стране | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости желудочно-кишечными заболеваниями в сочетании с растущим старением населения

Диспепсия является причиной 52,4% показаний к верхней эндоскопии ЖКТ в Африке, а гастрит является наиболее частой находкой на 33,3%, что подчеркивает постоянный спрос на процедуры. Демографический сдвиг Южной Африки к более пожилому населению усиливает требования к скринингу колоноскопии, поскольку случаи колоректального рака, согласно прогнозам, резко возрастут к 2050 году. Раннее выявление с помощью эндоскопии улучшает шансы на выживание, встраивая модальность в рутинные пути лечения хронических заболеваний. Городской образ жизни, связанный с инфекцией Helicobacter pylori и гастроэзофагеальной рефлюксной болезнью, увеличивает объемы случаев в крупных мегаполисах. Следовательно, рынок эндоскопических устройств Южной Африки получает выгоду от постоянного потока диагностических и интервенционных процедур, несмотря на макроэкономические препятствия.

Достижения в эндоскопических технологиях

Обнаружение с помощью искусственного интеллекта теперь повышает скорость обнаружения аденом и снижает межнаблюдательскую вариабельность во время сеансов колоноскопии, сокращая диагностические разрывы между государственными и частными учреждениями[1]Jean-Francois Rey, "How artificial intelligence is revolutionizing endoscopy," Clinical Endoscopy, clinicalendoscopy.org. Роботизированные платформы расширяют малоинвазивный доступ к сложным процедурам ЖКТ и бариатрической хирургии, с флагманскими программами, работающими в учебных больницах Йоханнесбурга. Запуск Olympus' EVIS X1 интегрирует распознавание текстуры и цветовых паттернов на основе машинного обучения, поддерживая раннюю идентификацию неоплазии. Обновления видеообработки и оптики высокого разрешения chip-on-tip стимулируют циклы замены в третичных центрах. Хотя высокие затраты на приобретение замедляют проникновение в меньшие учреждения, лизинговые модели и поддерживаемое поставщиком обучение ускоряют более широкое распространение технологий на рынке эндоскопических устройств Южной Африки.

Расширение центров дневной хирургии ускоряет внедрение гибких эндоскопов

Амбулаторные хирургические центры (АХЦ) обеспечивают более короткое время оборота и на 20%-25% более низкие затраты на процедуры по сравнению с стационарными условиями - ценностное предложение, привлекательное как для плательщиков, так и для пациентов. Высокообъемные колоноскопии и списки верхнего ЖКТ улучшают коэффициенты использования эндоскопов, оправдывая инвестиции в премиальные башни визуализации и автоматические переработчики. АХЦ Кейптауна и Йоханнесбурга сообщают о самых высоких индексах хирургической мощности в регионе, обусловленных оптимизированными протоколами планирования и сниженными показателями отмен. Поскольку графики льгот НМС расширяются, вторичные города, такие как Блумфонтейн и Полокване, планируют строительство АХЦ, дополнительно расширяя адресную базу для гибких эндоскопов и связанных расходных материалов.

Растущая осведомленность и предпочтения пациентов к малоинвазивным процедурам

Инструменты прогнозной аналитики, такие как Personal Health Pathways от Discovery Health, доставляют персонализированные подсказки скрининга 2,1 миллиона участников, повышая показатели профилактического использования колоноскопии. Образовательные кампании для пациентов подчеркивают более быстрое восстановление, уменьшение рубцевания и более низкий риск инфекции по сравнению с открытой хирургией, склоняя матрицы решений в сторону эндоскопических решений. В учреждениях, где списки ожидания напрягают мощности, малоинвазивные техники освобождают стационарные койки быстрее, выравнивая клинические эффективности с административными императивами. Социально-медийное усиление опыта знаменитостей с эндоскопией дополнительно нормализует процедуры, поощряя более ранние консультации с врачами. Этот импульс со стороны спроса поддерживает устойчивый рост объемов на рынке эндоскопических устройств Южной Африки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передового оборудования | -1.1% | Больницы государственного сектора по всей стране | Короткий срок (≤ 2 лет) |

| Нехватка обученного персонала эндоскопии | -0.8% | Сельские и вторичные городские учреждения | Средний срок (2-4 года) |

| Экономические ограничения и бюджетные лимиты | -0.6% | Система государственного здравоохранения | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передового эндоскопического оборудования

Премиальные стеки визуализации и роботизированные платформы могут превышать 1 миллион долларов США за установку, растягивая бюджеты закупок даже в ведущих частных группах. Обновленные стандарты переработки AAMI добавляют 52-67 долларов США к каждой процедуре многоразового эндоскопа, увеличивая общую стоимость владения. Государственные больницы часто откладывают обновления или полагаются на пожертвования, создавая двухуровневый технологический ландшафт. Хотя одноразовые эндоскопы решают риск загрязнения, их цена за единицу остается выше, чем амортизированные многоразовые альтернативы, что бросает вызов внедрению в ценочувствительных условиях.

Нехватка обученного вспомогательного персонала эндоскопии в больницах

Вакансии среди техников эндоскопии, медсестер ЖКТ и специалистов стерильной обработки ограничивают объемы процедур, даже там, где мощность оборудования адекватна. Конкуренция со стороны частного сектора ускоряет миграцию рабочей силы из сельских учреждений, удлиняя списки ожидания и подрывая цели справедливости НМС[2]Haseena Ismail, "27,000 Critical Skills Shortages in Health Sector," Democratic Alliance, da.org.za. Передовые платформы, такие как колоноскопия с управлением ИИ, требуют дополнительного обучения, что усиливает дефицит навыков и задерживает внедрение в провинциях с ограниченными ресурсами.

Сегментный анализ

По типу продукта: эндоскопы лидируют, несмотря на рост визуализации

Эндоскопы составили 43,51% доли рынка эндоскопических устройств Южной Африки в 2024 году, подчеркивая их центральную роль в диагностических и терапевтических путях. Высокая распространенность показаний ЖКТ обеспечивает стабильный базовый спрос на гибкие гастроскопы и колоноскопы, в то время как жесткие артроскопы и лапароэндоскопы поддерживают хирургические объемы в ортопедии и бариатрии. Системы визуализации, согласно прогнозам, покажут среднегодовой темп роста 8,65% до 2030 года, отражая быструю замену стандартных камерных головок на модули 4K и 3D. Рынок эндоскопических устройств Южной Африки получает выгоду от предоставляемых поставщиком контрактов управляемых услуг, которые объединяют башни, источники света и процессоры в предсказуемые ежемесячные платежи, облегчая давление капитального бюджета.

Одноразовые эндоскопы набирают обороты там, где проблемы загрязнения перевешивают стоимостные различия; дизайны, одобренные FDA, теперь применяются в ЭРХПГ и бронхоскопии с сопоставимым техническим успехом. Оперативные аксессуары - от электрокоагуляционных петель до насосов управления жидкостью - испытывают растущую пропускную способность по мере расширения терапевтической эндоскопии. Роботизированные гибкие платформы остаются зарождающимися, но привлекают ранних последователей в академических центрах, стремящихся предоставить безразрезную NOTES (естественно-отверстную транслюменальную эндоскопическую хирургию). Эти динамики совместно склоняют продуктовый микс к более высокоценным категориям, поддерживая расширение доходов за пределами чистого роста объемов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование гастроэнтерологии оспаривается ростом ЛОР

Гастроэнтерология держала 52,53% размера рынка эндоскопических устройств Южной Африки в 2024 году, поддерживаемая установленными руководящими принципами скрининга колоректального рака и высокой распространенностью пептических язв. Рутинное наблюдение за пищеводом Баррета и воспалительными заболеваниями кишечника дополнительно укрепляет спрос на ЖКТ. ЛОР-хирургия, однако, готова опережать со среднегодовым темпом роста 8,85% до 2030 года, движимая внедрением эндоскопической хирургии синусов и популярностью офисной ларингоскопии.

Объемы пульмонологии растут на фоне постоянных случаев туберкулеза; терапевтическая бронхоскопия теперь включает наборы криобиопсии и стентирования дыхательных путей, которые увеличивают доходы от аксессуаров. Урология склоняется к одноразовым уретероскопам, которые смягчают перекрестную инфекцию в лечении почечных камней[3]Joe Paone, "Infection Prevention: Are Single-Use Urological Scopes Right for You?" AORN, aorn.org. Артроскопия и кардиология остаются специализированными нишами, характеризующимися высокими значениями возмещения, в то время как бариатрические эндоскопические услуги, такие как размещение внутрижелудочного баллона, отражают растущую распространенность ожирения. Междисциплинарный рост диверсифицирует потоки доходов, обеспечивая, что рынок эндоскопических устройств Южной Африки не слишком зависит от какой-либо одной терапевтической области.

По конечному пользователю: больницы доминируют, в то время как амбулаторные центры растут

Больницы и клиники командовали 47,62% размера рынка эндоскопических устройств Южной Африки в 2024 году, используя интегрированные пути лечения и поддержку интенсивной терапии, необходимую для продвинутых терапевтических случаев. Их внутренние отделы стерильной обработки позволяют большие флоты многоразовых эндоскопов, распределяя затраты на переработку по высоким ежедневным объемам. Однако амбулаторные хирургические центры покажут самый быстрый среднегодовой темп роста 9,25% к 2030 году, поскольку плательщики выталкивают процедуры с низкой остротой в амбулаторные условия.

Бизнес-модель АХЦ согласуется со схемами комплексных платежей и капитации под НМС, поощряя инвесторов одобрить новые строительства в растущих пригородных рынках. Специализированные центры эндоскопии, фокусирующиеся на линиях ЖКТ или ЛОР, эксплуатируют эффективности высокой пропускной способности и более короткий оборот пациентов для достижения превосходной экономики. Такая диверсификация мест оказания помощи меняет паттерны закупок, отдавая предпочтение портативным башням и тонким эндоскопам, оптимизированным для быстрых изменений случае-микса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По гигиене: доминирование многоразовых сталкивается с нарушением одноразовых

Многоразовые эндоскопы все еще контролировали 84,25% доли рынка эндоскопических устройств Южной Африки в 2024 году, отражая укоренившуюся инфраструктуру переработки и более низкие затраты на процедуру при высоких объемах. Автоматические переработчики эндоскопов с интегрированными сушильными шкафами снижают микробный риск, однако вспышки, связанные с Pseudomonas и мультирезистентными организмами, продолжают возникать по всему миру. Одноразовые эндоскопы, растущие со среднегодовым темпом роста 9,55%, полностью обходят очистку и упрощают логистику для программ удаленного охвата.

Модели затраты-выгоды теперь учитывают микроинспекционные проверки бороскопом, предписанные AAMI, и обновления моющих средств, сужая разрыв пожизненных расходов между многоразовыми и одноразовыми опциями. Дебаты устойчивости размышляют о медицинских пластиковых отходах, однако комитеты клинического управления все чаще отдают приоритет безопасности пациентов над экологическими компромиссами. Поскольку органы закупок консолидируются под НМС, переговоры по объемным скидкам могут склонить баланс в пользу одноразовых платформ для процедур ЭРХПГ и бронхоскопии высокого риска.

Географический анализ

Мегаполитенские узлы - Йоханнесбург, Претория и Кейптаун - поглощают большую долю объемов процедур, поддерживаемые третичными больницами, потоками капитала частного сектора и близостью к логистическим коридорам импорта. Эти провинции внедряют башни с улучшением ИИ раньше, ускоряя циклы замены. Законодательство НМС, принятое в 2024 году, направлено на выравнивание доступности услуг путем централизации закупок и финансирования по всей стране. Однако сложности внедрения и фискальные ограничения могут задержать равномерное распределение оборудования до 2027 года, сохраняя краткосрочные географические диспропорции.

Прибрежные провинции получают выгоду от притоков медицинского туризма; частные больницы в Дурбане и Порт-Элизабет рекламируют пакетные скрининги колоноскопии с отчетностью гистологии в тот же день, привлекая региональных путешественников. Внутренние провинции сталкиваются с большими нехватками персонала, с показателями вакансий для техников ЖКТ, превышающими 35% в Лимпопо и Северном Кейпе. Инфраструктурные обязательства, составляющие 943,8 миллиарда рандов (53,28 миллиарда долларов США) на 2024-2026 годы, выделяют средства на реконструкцию сельских клиник, включая модульные эндоскопические кабинеты и платформы телементорства, которые распространяют городскую экспертизу на удаленные участки.

Мобильные эндоскопические единицы, оснащенные башнями с питанием от генератора, пилотируют межрайонные кампании скрининга колоректального рака, демонстрируя на 40% более высокую комплаентность участников по сравнению с централизованными моделями направления. Провинциальные департаменты здравоохранения оценивают облачные системы архивирования изображений для проведения консультаций в реальном времени с университетскими гастроэнтерологами, смягчая нехватку специалистов. На горизонте прогноза ожидается, что инкрементальные инфраструктурные стройки и схемы передачи технологий поднимут показатели проникновения за пределами топ-трех мегаполисов, расширяя доходный холст для рынка эндоскопических устройств Южной Африки.

Конкурентный ландшафт

Международные производители доминируют через давние дистрибьюторские альянсы, которые навигируют регистрацию SAHPRA и тендерные предварительные условия. Olympus, Karl Storz и Boston Scientific совместно составляют значительные поставки единиц, используя комплексные сервисные контракты и покрытие инженеров на месте. Местные фирмы концентрируются на моющих средствах переработки и ассортименте аксессуаров с низкой стоимостью, поставляя государственные больницы под ценочувствительными заявками.

Технологическая дифференциация вокруг алгоритмов обнаружения, встроенных в ИИ, изображения 4K/3D и роботизированных управляемых наконечников выделяет ведущие бренды, обеспечивая премиальное ценообразование. Стратегические ходы включают запуск системы EVIS X1 от Olympus в финансовом году 2024, которая обеспечила раннее внедрение в двух учебных больницах Йоханнесбурга. Boston Scientific расширил свое дистрибьюторское партнерство в 2025 году, чтобы покрыть одноразовые дуоденоскопы, предвидя мандаты инфекционного контроля, связанные с НМС. Тем временем Karl Storz представил модель лизинга управляемых услуг, объединяющую башни, эндоскопы и расходные материалы под фиксированные ежемесячные платежи, привлекая операторов АХЦ, ищущих предсказуемые денежные потоки.

Обучение остается решающим конкурентным рычагом; поставщики спонсируют стипендии и симуляционные лаборатории для решения критической нехватки техников. Цифровые платформы, предлагающие руководство по устранению неполадок дополненной реальности, направляют персонал на месте через обслуживание эндоскопов, сокращая время простоя. Такие всесторонние услуги повышают стоимость переключения и укрепляют позиции действующих лиц, поддерживая умеренный балл концентрации в индустрии эндоскопических устройств Южной Африки.

Лидеры индустрии эндоскопических устройств Южной Африки

-

Olympus Corporation

-

KARL STORZ SE & Co. KG

-

Boston Scientific Corporation

-

Fujifilm Holdings Corporation

-

Pentax Medical (HOYA Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Discovery Health представил Personal Health Pathways, рекомендательный движок на базе ИИ для 2,1 миллиона участников, разработанный для стимулирования профилактического использования колоноскопии.

- Сентябрь 2024: SAHPRA выпустил обновленные графики медицинских устройств, разъясняющие правила классификации и лицензирования для эндоскопического оборудования.

Область отчета о рынке эндоскопических устройств Южной Африки

Эндоскопы являются малоинвазивными устройствами и могут вводиться в естественные отверстия тела для детального наблюдения за внутренним органом или тканью. Эндоскопические хирургии выполняются для процедур визуализации и малых операций.

Рынок эндоскопических устройств Южной Африки сегментирован по типу устройства (эндоскопы, эндоскопические оперативные устройства и оборудование визуализации) и применению (гастроэнтерология, пульмонология, ортопедическая хирургия, кардиология, ЛОР-хирургия, гинекология, неврология и другие применения).

Отчет предлагает стоимость в долларах США для вышеуказанных сегментов.

| Эндоскопы | Гибкие эндоскопы |

| Жесткие эндоскопы | |

| Капсульные эндоскопы | |

| Роботизированные эндоскопы | |

| Одноразовые эндоскопы | |

| Системы визуализации | Камерные головки |

| Источники света | |

| Видеопроцессоры | |

| Мониторы и дисплеи | |

| Регистраторы данных и хранение | |

| Эндоскопические оперативные устройства | Энергетические системы |

| Инсуффляторы и отсасывающие насосы | |

| Эндоскопические сшивающие и шовные устройства | |

| Извлекающие устройства | |

| Системы управления жидкостью | |

| Аксессуары и расходные материалы |

| Гастроэнтерология |

| Пульмонология |

| Урология |

| Гинекология |

| Ортопедическая хирургия (артроскопия) |

| Кардиология |

| ЛОР-хирургия |

| Неврология |

| Бариатрическая и метаболическая хирургия |

| Другие применения |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Многоразовые эндоскопы |

| Одноразовые эндоскопы |

| По типу продукта | Эндоскопы | Гибкие эндоскопы |

| Жесткие эндоскопы | ||

| Капсульные эндоскопы | ||

| Роботизированные эндоскопы | ||

| Одноразовые эндоскопы | ||

| Системы визуализации | Камерные головки | |

| Источники света | ||

| Видеопроцессоры | ||

| Мониторы и дисплеи | ||

| Регистраторы данных и хранение | ||

| Эндоскопические оперативные устройства | Энергетические системы | |

| Инсуффляторы и отсасывающие насосы | ||

| Эндоскопические сшивающие и шовные устройства | ||

| Извлекающие устройства | ||

| Системы управления жидкостью | ||

| Аксессуары и расходные материалы | ||

| По применению | Гастроэнтерология | |

| Пульмонология | ||

| Урология | ||

| Гинекология | ||

| Ортопедическая хирургия (артроскопия) | ||

| Кардиология | ||

| ЛОР-хирургия | ||

| Неврология | ||

| Бариатрическая и метаболическая хирургия | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По гигиене | Многоразовые эндоскопы | |

| Одноразовые эндоскопы | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка эндоскопических устройств Южной Африки?

Он составляет 442,76 млн долларов США в 2025 году и, согласно прогнозам, достигнет 591,96 млн долларов США к 2030 году.

Как быстро растет внедрение одноразовых эндоскопов?

Одноразовые эндоскопы расширяются со среднегодовым темпом роста 9,55% до 2030 года, движимые приоритетами инфекционного контроля.

Какая категория продуктов растет быстрее всего?

Системы визуализации планируются расти со среднегодовым темпом роста 8,65%, движимые изображениями с поддержкой ИИ.

Почему амбулаторные хирургические центры важны в этом пространстве?

АХЦ предлагают на 20%-25% более низкие затраты на процедуры и ожидают роста со среднегодовым темпом роста 9,25%, поглощая рутинные объемы ЖКТ.

Какое ключевое ограничение может замедлить рост рынка?

Высокие капитальные затраты и увеличенные расходы на соответствие переработке повышают барьеры для государственных больниц.

Последнее обновление страницы: