Размер и доля рынка общих хирургических устройств Южной Африки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

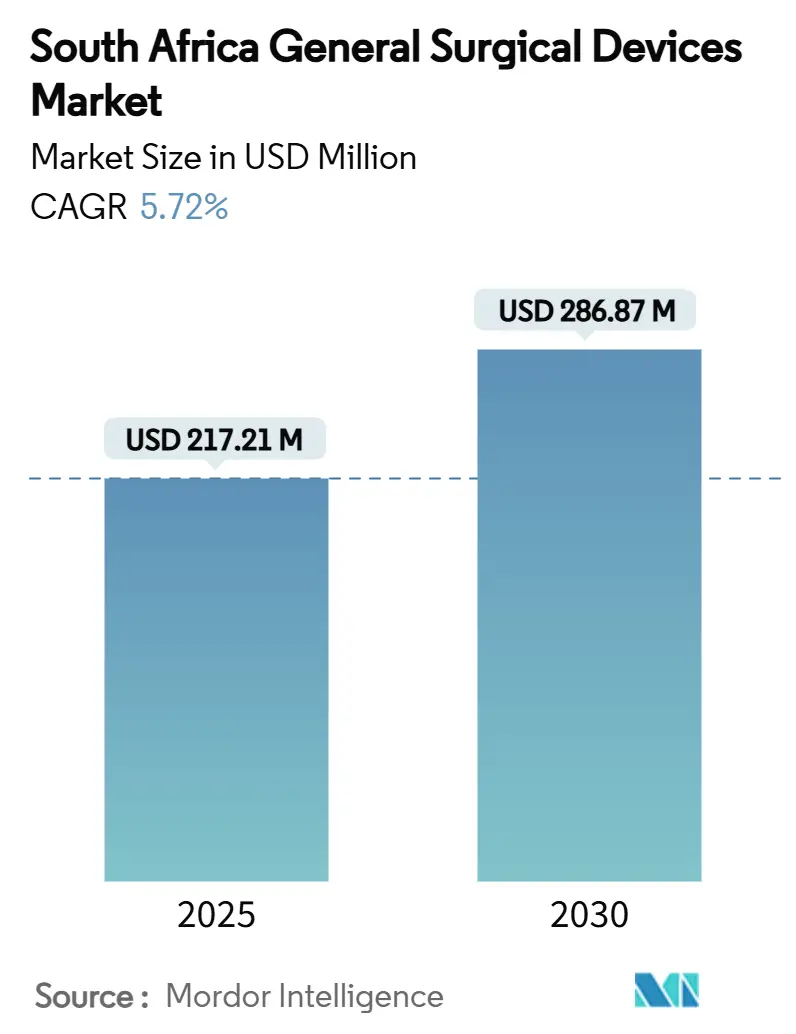

| Размер Рынка (2025) | 217.21 Миллион долларов США |

| Размер Рынка (2030) | 286.87 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

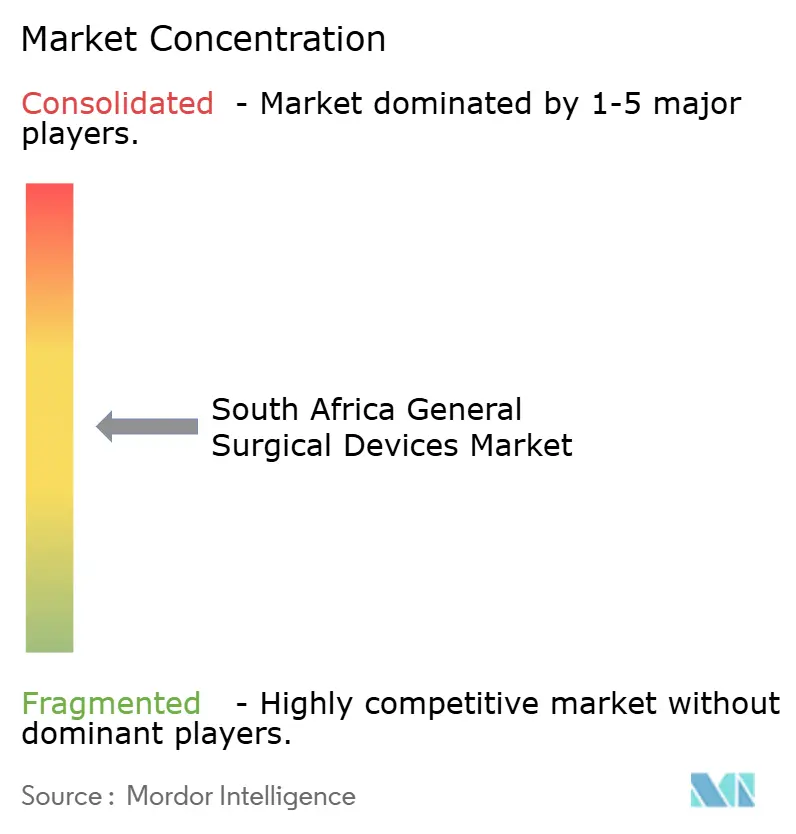

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств Южной Африки от Mordor Intelligence

Размер рынка общих хирургических устройств Южной Африки оценивается в 217,21 млн долларов США в 2025 году и, как ожидается, достигнет 286,87 млн долларов США к 2030 году при среднегодовом темпе роста 5,72% в прогнозном периоде (2025-2030). Перспективы роста поддерживаются внедрением Национального медицинского страхования (NHI), капитальными расходами частного сектора и доказанными клиническими преимуществами минимально инвазивной хирургии. Объемы процедур, связанных с травмами, вместе с растущим бременем хронических заболеваний поддерживают стабильный базовый спрос даже во время экономических циклов. Простои оборудования, вызванные отключениями электроэнергии, подталкивают больницы к энергоэффективным системам, в то время как требования к местному содержанию усложняют стратегии импорта и создают возможности для партнерства с отечественными производителями. Конкуренция поставщиков все больше концентрируется на цифровых экосистемах, роботизированных платформах и интеграции резервного питания, поскольку больницы стремятся компенсировать общенациональную нехватку более 27 000 медицинских должностей.[1]Источник: Демократический альянс, "27 000 критически важных дефицитов навыков в секторе здравоохранения," da.org.za

Ключевые выводы отчета

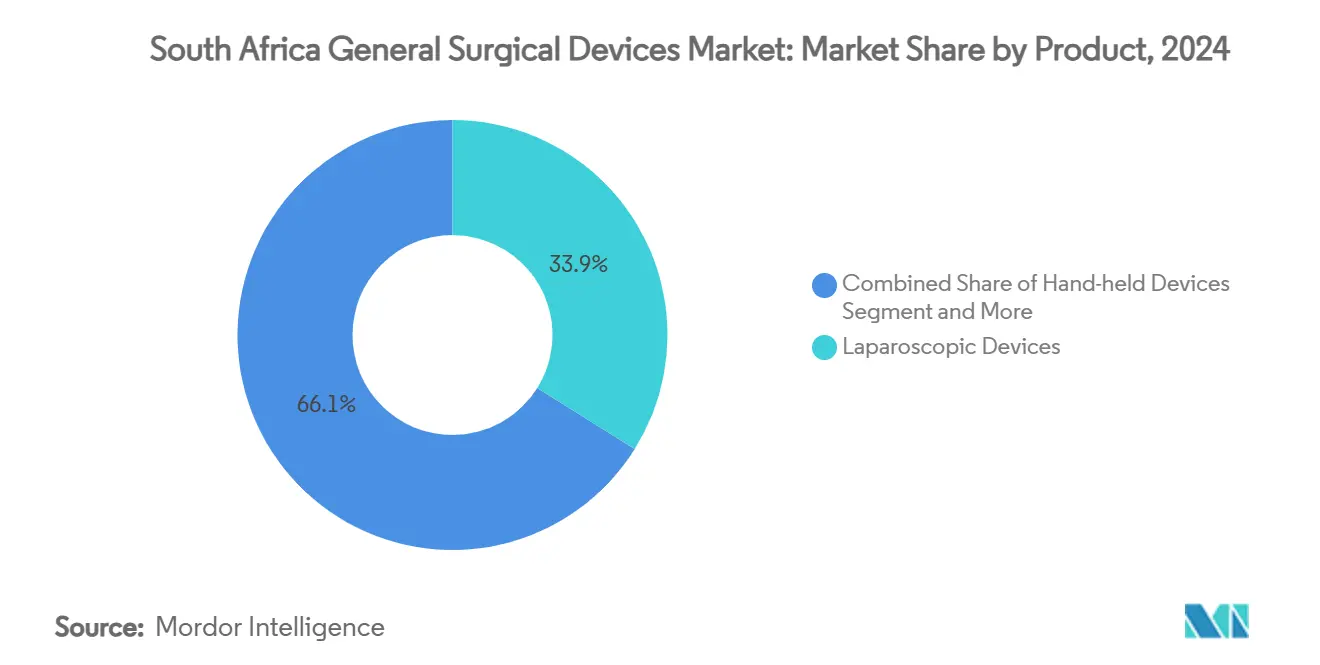

- По категории продуктов лапароскопические устройства лидировали с 33,86% доли рынка общих хирургических устройств Южной Африки в 2024 году, в то время как электрохирургические устройства, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,21% до 2030 года.

- По применению ортопедия захватила 26,21% доли размера рынка общих хирургических устройств Южной Африки в 2024 году; гинекология и урология готовы расти со среднегодовым темпом роста 6,69% до 2030 года.

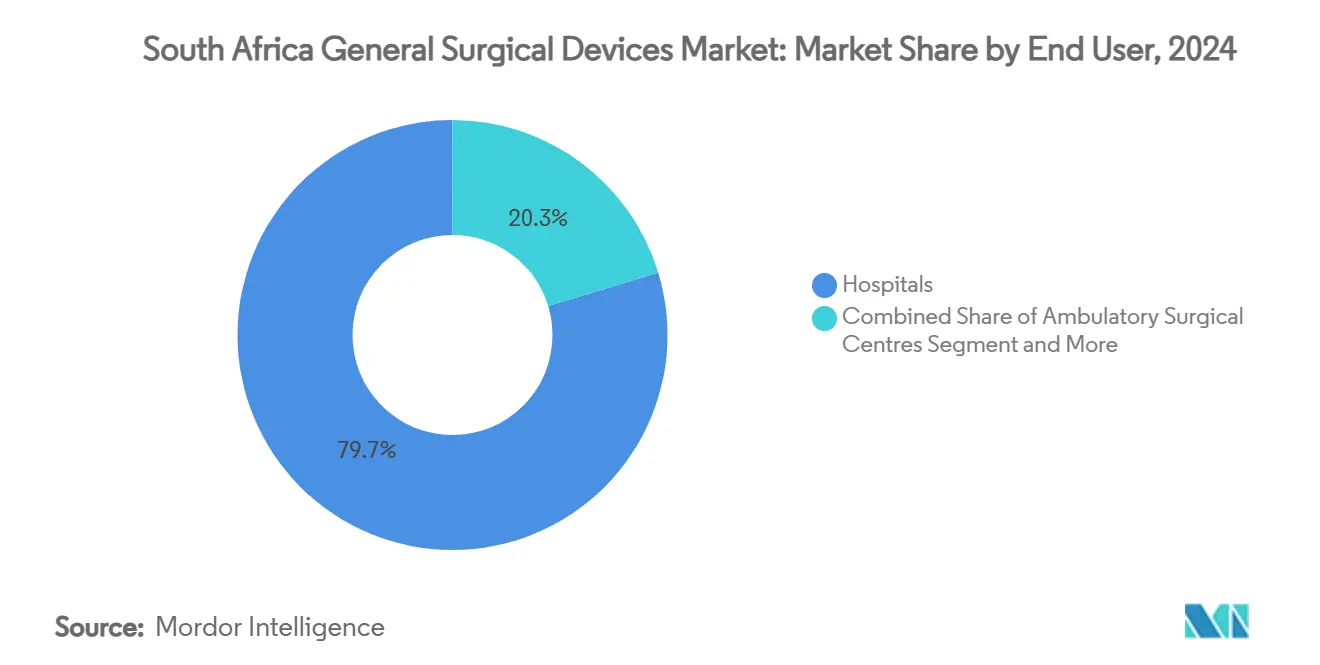

- По конечному пользователю больницы занимали 79,66% доли рынка общих хирургических устройств Южной Африки в 2024 году, тогда как амбулаторные хирургические центры (ASC) показывают самый быстрый прогнозируемый среднегодовой темп роста 6,01% до 2030 года.

Тенденции и аналитика рынка общих хирургических устройств Южной Африки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на минимально инвазивные операции | +1.8% | Национальный, с ранними успехами в Гаутенге, Западной Капской провинции, КваЗулу-Натале | Среднесрочный (2-4 года) |

| Высокая частота травм и дорожно-транспортных происшествий | +1.2% | Национальный, сосредоточенный в городских коридорах | Краткосрочный (≤ 2 лет) |

| Растущая распространенность хронических заболеваний | +1.1% | Национальный, с эффектами распространения в сельской местности | Долгосрочный (≥ 4 лет) |

| Расширяющееся гериатрическое население и расходы на здравоохранение | +0.9% | Национальный, ускоренный в столичных районах | Долгосрочный (≥ 4 лет) |

| Внедрение Национального медицинского страхования, ускоряющее закупку устройств | +0.6% | Национальный, поэтапная реализация | Среднесрочный (2-4 года) |

| Всплеск частных амбулаторных хирургических центров | +0.4% | Городские центры, коридоры частного здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивные операции

Переход к открытой хирургии снижается до 14,8% в крупных травматологических центрах, которые приняли лапароскопию, подтверждая ее клиническую безопасность и стимулируя решения о закупках в третичных больницах. Роботизированные платформы, внедренные в ведущих учреждениях, создают демонстрационный эффект для окружающих провинций.[2]Источник: Ахмед К. Авад, "Справедливость в кардиоторакальной хирургической рабочей силе," BMC Surgery, bmcsurg.biomedcentral.com Частные поставщики, на примере установки микроскопа Leica OH6 компанией Netcare, сигнализируют о готовности финансировать премиальную оптику, которая сокращает время операции. Нехватка рабочей силы также ускоряет внедрение минимально инвазивных технологий, поскольку эти технологии позволяют небольшим хирургическим командам эффективно выполнять сложные процедуры. Рынок общих хирургических устройств Южной Африки выигрывает, поскольку больницы согласовывают более короткие пребывания с давлением возмещения расходов NHI.

Высокая частота травм и дорожно-транспортных происшествий

Рейтинг дорожной смертности в Южной Африке поддерживает высокую нагрузку травматологических случаев, особенно в Гаутенге и КваЗулу-Натале, что увеличивает пропускную способность для ортопедических пластин, винтов и электроинструментов. Городские отделения неотложной помощи таким образом стандартизируют многоцелевые наборы инструментов, которые обрабатывают различные переломы, стимулируя повторяющиеся покупки расходных материалов. Частые отключения электроэнергии заставляют операционные театры запасаться энергоэффективными башнями и модулями бесперебойного питания, чтобы поддерживать график травматологических списков. Стабильные объемы травм лежат в основе точности прогнозирования для дистрибьюторов на рынке общих хирургических устройств Южной Африки.

Растущая распространенность хронических заболеваний

Сердечно-сосудистые, метаболические и онкологические состояния расширяют процедурные конвейеры для сердечной абляции, эндоскопических резекций опухолей и бариатрической хирургии. Ограничения доступа к устройствам сохраняются, поскольку доступны только 3,3 анестезиолога на 100 000 населения, но программные партнерства между государственным и частным секторами направлены на расширение учебных конвейеров. Городская концентрация пациентов с хроническими заболеваниями оправдывает инвестиции в гибридные театры, оборудованные для междисциплинарных вмешательств, повышая спрос на интегрированные пакеты устройств. Рынок общих хирургических устройств Южной Африки, таким образом, диверсифицируется за пределы травматологических предметов в наборы инструментов для хронического ухода.

Расширяющееся гериатрическое население и расходы на здравоохранение

Возрастные переломы хрупкости и сердечно-сосудистые заболевания делают пожилых пациентов активными пользователями ортопедических имплантатов и сосудистых устройств закрытия. Life Healthcare выделила 2,1 млрд рандов на модернизацию сети в 2024 году, сигнал того, что частные операторы ожидают устойчивого роста гериатрических объемов. Доказательства экономической эффективности направляют закупки к устройствам, которые сокращают периоды реабилитации, таким как бесцементные суставные системы. Команда проектирования NHI сталкивается с давлением включить гериатрические хирургические пути, обеспечивая базовые объемы для поставщиков на рынке общих хирургических устройств Южной Африки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неадекватное возмещение и высокие затраты на устройства | -1.4% | Национальный, острый в государственном секторе | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированной хирургической рабочей силы | -1.1% | Национальный, серьезный в сельских районах | Среднесрочный (2-4 года) |

| Правила местного содержания, повышающие импортные барьеры | -0.8% | Национальный, влияющий на международных поставщиков | Среднесрочный (2-4 года) |

| Нестабильность энергосистемы, вызывающая простои оборудования | -0.6% | Национальный, сосредоточенный в производственных регионах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Неадекватное возмещение и высокие затраты на устройства

Императивы сдерживания затрат в системе здравоохранения Южной Африки создают постоянное давление на ценообразование хирургических устройств и рамки возмещения. Тендеры NHI отдают приоритет доступности, ограничивая внедрение премиальных технологий и задерживая окупаемость инвестиций в исследования и разработки для многонациональных поставщиков.[3]Источник: Администрация международной торговли США, "Южная Африка - Здравоохранение: Медицинские устройства и фармацевтические препараты," trade.gov Слабость валюты увеличивает стоимость доставки, поскольку 80% хирургических устройств импортируются. Частные больницы перекрестно субсидируют государственные объемы, но сталкиваются с сокращающимися маржами, поскольку выплаты медицинской помощи отстают от инфляции устройств. Эта динамика сдерживает амбиции расширения для отрасли общих хирургических устройств Южной Африки.

Нехватка квалифицированной хирургической рабочей силы

Вакансии более 21 000 специализированных должностей снижают пропускную способность театров, оставляя сложные системы простаивающими в периоды низкой активности. Найм иностранных клиницистов обеспечивает мост, но поднимает вопросы совместимости обучения, продлевая период наращивания для программ робототехники. Поставщики теперь объединяют модули моделирования и функции удаленного наставничества для улучшения показателей принятия на рынке общих хирургических устройств Южной Африки. Программы хирургической подготовки требуют расширенных возможностей и международных партнерств для решения долгосрочного развития рабочей силы, которое может поддержать расширенное использование устройств.

Сегментный анализ

По продукту: Лапароскопическое лидерство движет инновациями

Лапароскопические устройства составили 33,86% рынка общих хирургических устройств Южной Африки в 2024 году, поскольку больницы встроили башенные системы, троакары и эндоскопы высокой четкости в стандартные травматологические и плановые рабочие процессы. Размер рынка общих хирургических устройств Южной Африки для лапароскопических платформ прогнозируется к устойчивому росту, поскольку возмещение способствует более коротким стационарным пребываниям. Энергетические электрохирургические установки демонстрируют самую быструю траекторию со среднегодовым темпом роста 6,21% до 2030 года, поскольку травматологические театры ищут инструменты быстрого гемостаза, которые снижают потребность в переливании.

Электрохирургический рост также отражает инвестиции в интегрированные системы эвакуации дыма, которые соответствуют стандартам охраны труда. Ручные ножницы, щипцы и ретракторы сохраняют полезность в условиях ограниченных ресурсов, но продвинутые версии с противомикробными покрытиями получают долю, поскольку протоколы профилактики инфекций ужесточаются. Инновации закрытия ран, такие как умные повязки, привлекают внимание в третичных программах ухода за ранами. В совокупности эти тенденции расширяют палитру продуктов и усиливают конкуренцию на рынке общих хирургических устройств Южной Африки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Ортопедическое доминирование встречает рост специальностей

Ортопедия внесла 26,21% в рынок общих хирургических устройств Южной Африки в 2024 году из-за постоянных объемов травм в дорожно-транспортных происшествиях и производственных несчастных случаев. С принятием ASC роботизированных коленных систем ортопедические команды ожидают более короткие кривые обучения и улучшенное выравнивание имплантатов, консолидируя видимость доходов для поставщиков имплантатов. В численном выражении ортопедические устройства заняли наибольшую долю рынка общих хирургических устройств Южной Африки на уровне сегмента в 2024 году.

Гинекологические и урологические вмешательства покажут самый высокий среднегодовой темп роста 6,69% до 2030 года, поскольку демографические изменения и большее страховое покрытие увеличивают количество процедур. Наборы для лапароскопической гистерэктомии, уретероскопы и морцелляторы таким образом испытывают расширяющиеся книги заказов. Кардиология и неврология остаются ограниченными нехваткой узких специалистов, но составляют долгосрочный потенциал роста, как только инвестиции в обучение принесут плоды. Эта развивающаяся смесь заставляет поставщиков адаптировать портфели для рынка общих хирургических устройств Южной Африки в различных специальностях.

По конечному пользователю: Доминирование больниц сталкивается с разрушением ASC

В 2024 году больницы занимали 79,66% размера рынка общих хирургических устройств Южной Африки, отражая их укоренившийся статус как полнофункциональных центров, способных к сложным междисциплинарным операциям. Правительственное освобождение 37 крупных больниц от отключений электроэнергии подчеркивает их стратегическую роль в готовности к травмам. Тем не менее, ASC показывают среднегодовой темп роста 6,01% до 2030 года, поскольку частные сети расширяют присутствие в богатых пригородах, а страхование, финансируемое работодателями, направляет однодневные операции в места с более низкими затратами.

Специализированные клиники, специализирующиеся на офтальмологических или репродуктивных процедурах, создают микрокластеры спроса на нишевые инструменты. Платформы цифровых операционных, которые интегрируют планирование, визуализацию и аналитику, отличают поставщиков в конкурентных городских поясах. В результате сотрудники по закупкам жонглируют массовыми больничными контрактами с гибкими заказами ASC, добавляя сложность к стратегиям цепочки поставок, обслуживающим рынок общих хирургических устройств Южной Африки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Столичные провинции - Гаутенг, Западный Кейп и КваЗулу-Наталь - генерируют львиную долю продаж, поскольку они объединяют третичные больницы, частные сети и травматологические конвейеры. Установка первого микроскопа Leica OH6 в больнице Greenacres в Порт-Элизабет подчеркивает, как технологическое лидерство может возникнуть за пределами традиционных центров. Правительственные планы инвестировать более 1 триллиона рандов в государственную инфраструктуру в течение трех лет, с приоритетом здравоохранения, обещают новые коридоры закупок во вторичных городах.

Сельские районы остаются недообслуженными, поэтому мобильные хирургические установки и лапароскопические программы с телементорством пробуются для преодоления пробелов в доступе. Портативные башни и электрохирургические генераторы с батарейным питанием становятся приоритетами закупок для этих районов. Отключения электроэнергии сильнее ударяют по сельским театрам, создавая спрос на устройства с низким энергопотреблением и встроенным энергетическим хранилищем. Поскольку NHI централизует закупки, провинциальные различия в принятии формуляров, вероятно, сузятся, перекалибруя логистические рамки для рынка общих хирургических устройств Южной Африки.

Пограничные регионы привлекают межнациональных пациентов из Ботсваны, Мозамбика и Зимбабве, которые ищут более острую помощь, повышая пропускную способность в Лимпопо и Мпумаланге. Горнодобывающие пояса вносят постоянный ортопедический поток из-за раздавливающих травм и вибрационных мышечно-скелетных расстройств. В совокупности эти географические нюансы заставляют дистрибьюторов балансировать запасы между высокообъемными городскими центрами и сельскими очагами всплеска спроса, поддерживая импульс для рынка общих хирургических устройств Южной Африки.

Конкурентная среда

Рынок умеренно фрагментирован. Глобальные мажоры, такие как Johnson & Johnson MedTech, Medtronic и B. Braun SE, имеют сильное присутствие в каналах, но сталкиваются с квотами широкой экономической трансформации на базе чернокожих (B-BBEE), которые поощряют партнерства с местными дистрибьюторами. Требования прозрачности в рамках Закона о государственных закупках 2024 года поднимают планку для документации соответствия, отдавая предпочтение корпорациям с надежными системами управления.

Технологическая интеграция теперь является основным полем битвы. Johnson & Johnson представила цифровую экосистему Polyphonic для связи визуализации, сшивания и аналитики в единый операционный рабочий процесс, обещая сокращенное время простоя и предиктивное обслуживание. Smith+Nephew сотрудничала с HOPCo для встраивания аналитики искусственного интеллекта в клиентов ASC для реального времени бенчмаркинга хирургических результатов. Энергоэффективные консоли и батарейные модули привлекают больницы, борющиеся с нестабильностью сети, предлагая немедленное конкурентное преимущество в тендерах.

Местные инновации растут. Южноафриканские предприниматели разработали цифровые рентгеновские очки, которые отображают интраоперационную визуализацию внутри поля зрения хирурга, потенциально сокращая радиационное воздействие и беспорядок инструментов. Такие местные прорывы могли бы размыть зависимость от импорта и предоставить экономически эффективные решения, согласованные с порогами местного содержания. В целом, рынок общих хирургических устройств Южной Африки вознаграждает фирмы, которые сочетают передовые технологии с локализованным производством или сборкой.

Лидеры отрасли общих хирургических устройств Южной Африки

-

Boston Scientific Corporation

-

B. Braun SE

-

Medtronic

-

Johnson & Johnson (Ethicon/DePuy)

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025 года: Хирургическая роботизированная система Versius дебютировала в Университете Свободного государства, отмечая свою первую установку в Южной Африке.

- Август 2024 года: Частная больница Busamed Gateway заказала хирургического робота Da Vinci, расширив доступ к роботизированной хирургии в КваЗулу-Натале.

- Ноябрь 2023 года: Terumo Corporation учредила Terumo South Africa (Pty) Ltd., укрепив свое региональное присутствие.

Область отчета о рынке общих хирургических устройств Южной Африки

Согласно области отчета, хирургические инструменты используются для выполнения конкретных действий для достижения желаемых эффектов во время операции или хирургического вмешательства. С течением времени было изобретено множество видов хирургических инструментов и инструментов. Хирургические инструменты клинически и точно разработаны для помощи хирургам в выполнении операций.

Рынок общих хирургических устройств Южной Африки сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства закрытия ран и другие продукты) и применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства закрытия ран |

| Другие продукты |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продукту | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства закрытия ран | |

| Другие продукты | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка общих хирургических устройств Южной Африки?

Она оценивается в 217,21 млн долларов США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется расширение со среднегодовым темпом роста 5,72%, достигнув 286,87 млн долларов США к 2030 году.

Какой сегмент продуктов лидирует на рынке?

Лапароскопические устройства имеют наивысшую долю 33,86%.

Почему амбулаторные хирургические центры важны для будущего роста?

ASC показывают самый быстрый рост со среднегодовым темпом роста 6,01%, поскольку они предлагают экономически эффективные и удобные однодневные процедуры.

Как отключения электроэнергии влияют на спрос на хирургические устройства?

Частые отключения электроэнергии заставляют больницы закупать энергоэффективные устройства и системы резервного питания.

Последнее обновление страницы: