Размер и доля рынка звуковых датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.23 Миллиардов долларов США |

| Размер Рынка (2030) | 1.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.08% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

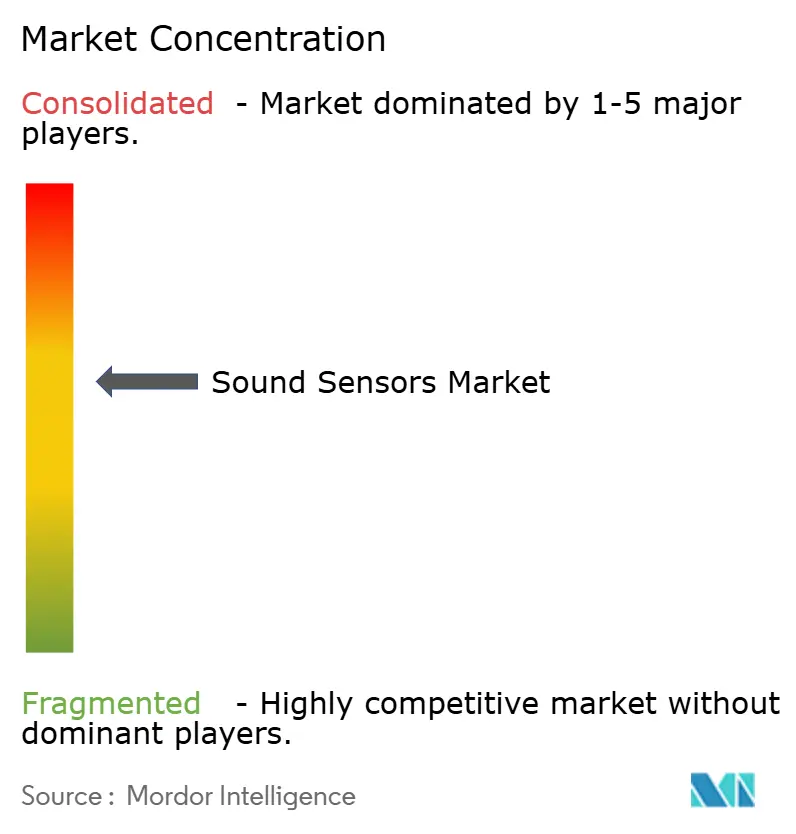

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка звуковых датчиков от Mordor Intelligence

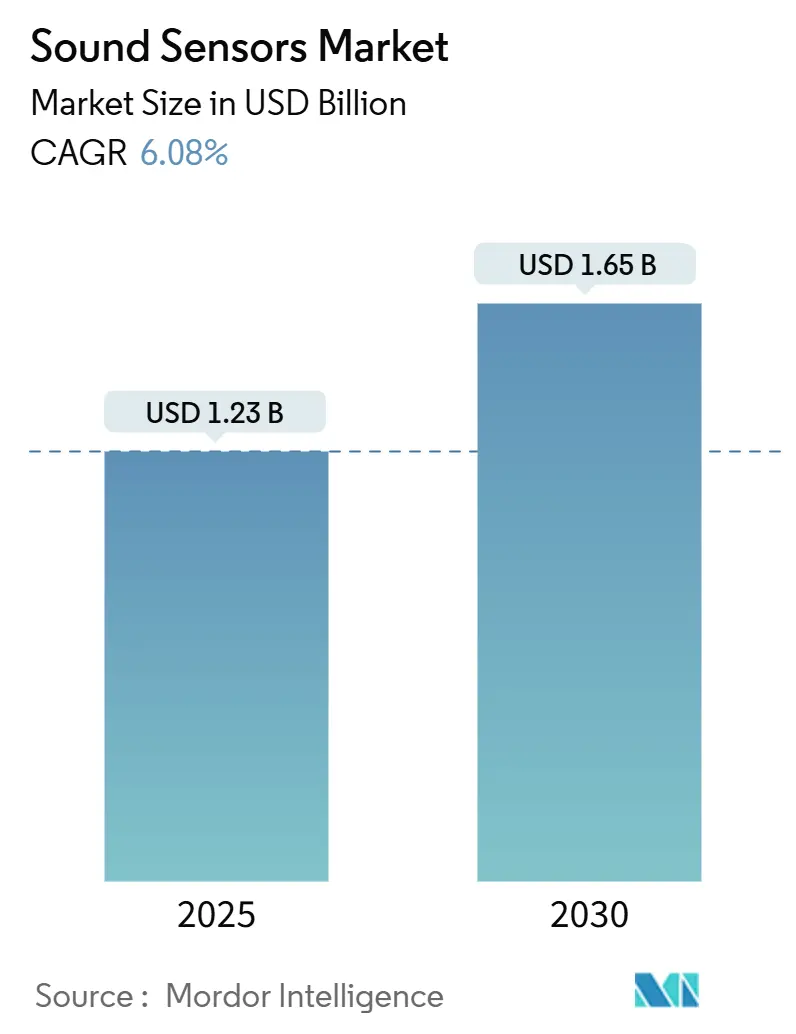

Размер рынка акустических датчиков оценивается в 1,23 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,65 млрд долларов США к 2030 году, что отражает CAGR 6,08%. Миниатюрные MEMS-конструкции, локальный ИИ и граничная связность расширяют использование акустических датчиков от захвата звука до профилактического обслуживания, соблюдения экологических требований и голосового взаимодействия человек-машина. Потребительская электроника по-прежнему обеспечивает рост объемов, но промышленные, автомобильные и инфраструктурные внедрения масштабируются, поскольку производители и города стремятся к непрерывному мониторингу состояния. Регулятивные требования по мониторингу шума в Северной Америке и Европе в сочетании с крупномасштабным производством электроники в Азиатско-Тихоокеанском регионе формируют различные региональные модели спроса. Риски цепочки поставок пьезоэлектрических материалов и фрагментированные патенты MEMS ASIC стимулируют вертикальную интеграцию, поскольку фирмы стремятся обеспечить владение технологиями и контроль затрат. Стратегические приобретения, объединяющие сенсорные технологии и граничный ИИ, указывают на будущее, в котором акустические данные обрабатываются локально для более быстрого принятия решений.

Ключевые выводы отчета

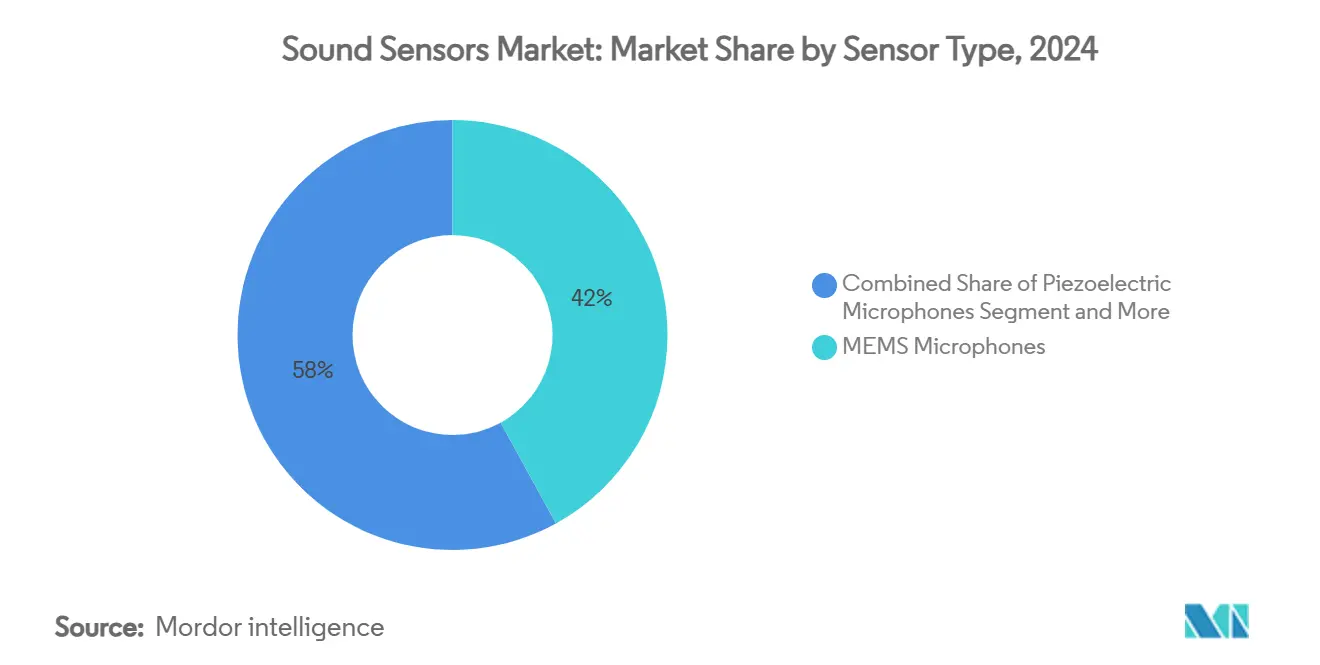

- По типу датчиков MEMS-микрофоны составили 42% доли рынка акустических датчиков в 2024 году, в то время как акустические эмиссионные датчики, согласно прогнозам, будут расширяться с CAGR 8,9% до 2030 года.

- По отраслям конечных пользователей потребительская электроника лидировала с долей выручки 55% в 2024 году; промышленное профилактическое обслуживание развивается с CAGR 7,3% до 2030 года.

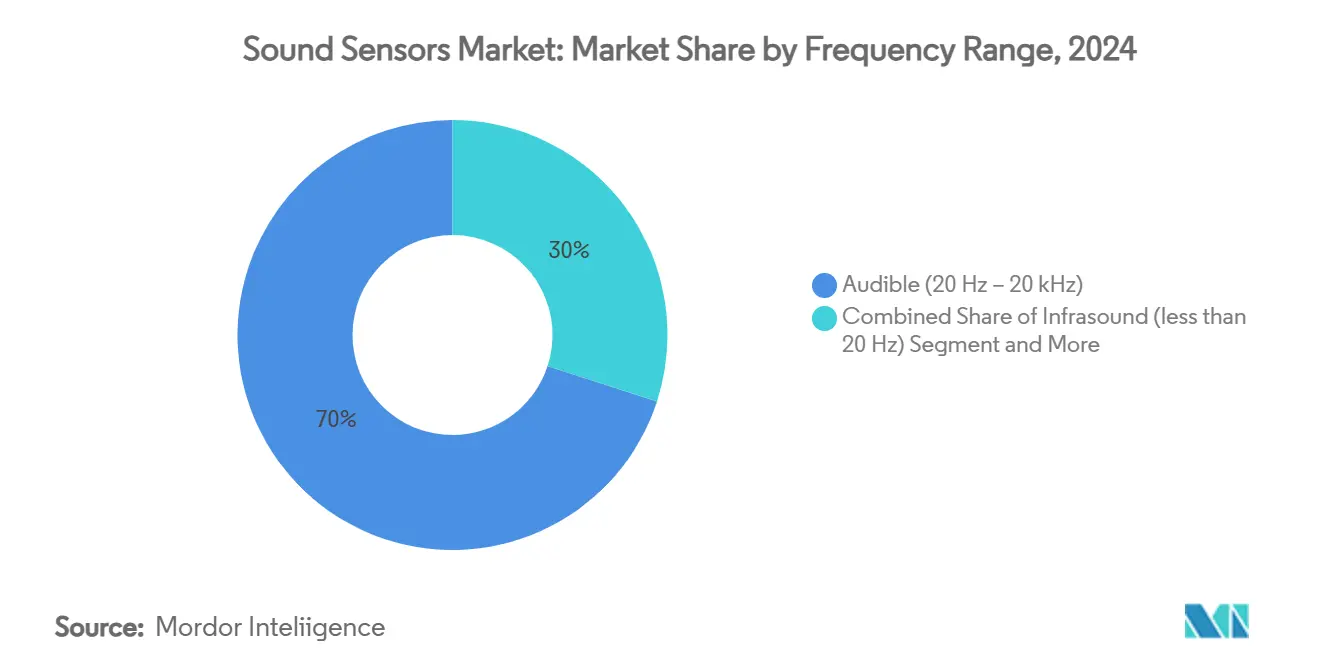

- По диапазону частот слышимый диапазон составил 70% доли размера рынка акустических датчиков в 2024 году, тогда как ультразвуковые применения должны расти с CAGR 8% до 2030 года.

- По применению распознавание голоса представляло 13,21% доходов 2024 года, в то время как телекоммуникационная инфраструктура является самым быстрорастущим сегментом с CAGR 8,5%.

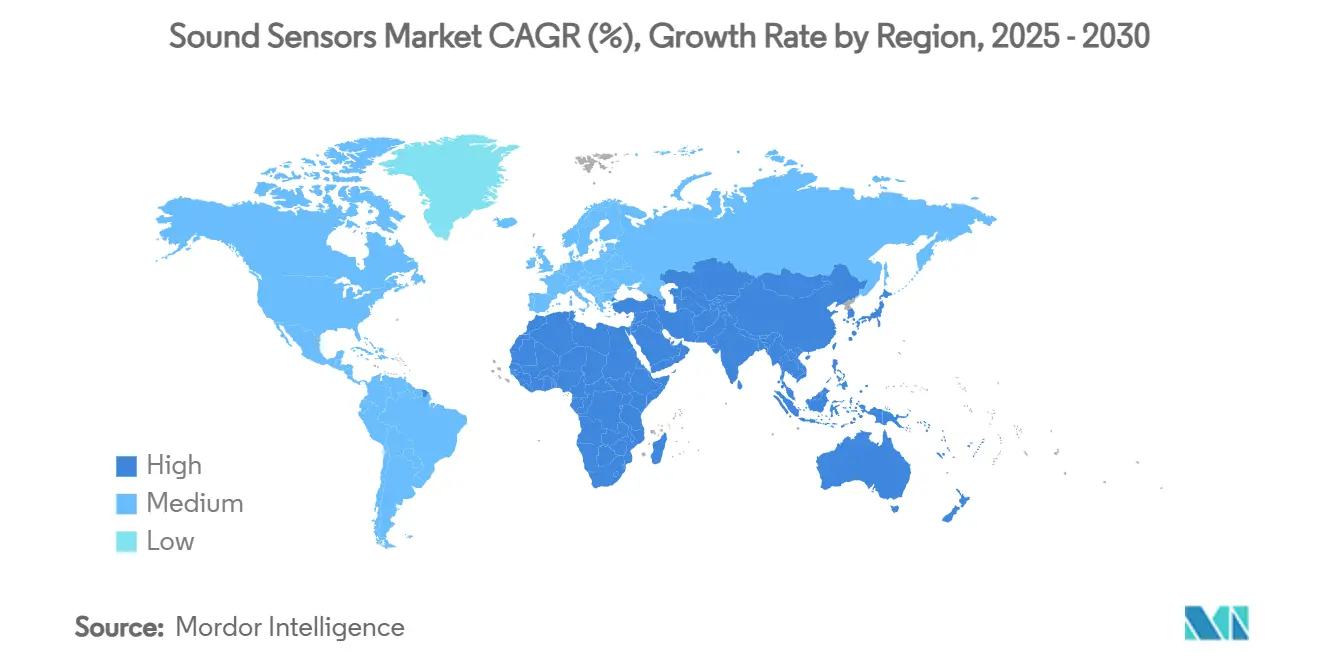

- По географии Северная Америка командовала 31% доходов 2024 года; Азиатско-Тихоокеанский регион демонстрирует самый высокий региональный CAGR 7,8% до 2030 года.

- Покупка Syntiant в декабре 2024 года подразделения потребительских MEMS-микрофонов Knowles сигнализирует о растущей консолидации, поскольку поставщики объединяют сенсорное оборудование с энергоэффективной обработкой ИИ.

Глобальные тенденции и аналитика рынка звуковых датчиков

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Распространение голосовых интерфейсов в потребительском IoT и автомобильных кокпитах | +1.2% | Глобально с фокусом на Северную Америку и АТЭС | Среднесрочная перспектива (2-4 года) |

| Растущее развертывание датчиков акустической эмиссии для профилактического обслуживания в центрах Индустрии 4.0 | +0.9% | Ядро АТЭС; распространение на Северную Америку и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Расширение проектов морской ветроэнергетики и подводной инфраструктуры, повышающих спрос на гидрофоны | +0.6% | Прибрежные регионы Европы и Северной Америки | Среднесрочная перспектива (2-4 года) |

| Обязательные регулирования мониторинга городского шума в Северной Америке | +0.8% | Северная Америка, расширение на города ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция акустической биометрии в мобильные платежи | +0.7% | Глобально, раннее внедрение в Северной Америке и АТЭС | Среднесрочная перспектива (2-4 года) |

| Достижения в миниатюризации чипов объемных акустических волн для настоящих беспроводных стерео наушников | +1.1% | Глобальные потребительские рынки | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Распространение голосовых интерфейсов в потребительском IoT и автомобильных кокпитах, стимулирующее спрос на MEMS-микрофоны

Программно-определяемые транспортные средства теперь встраивают множественные MEMS-микрофоны, которые обеспечивают обнаружение сирен экстренных служб, подавление шума в салоне и определение здоровья водителя. Qorvo поставила более 20 миллионов датчиков силы для контекстных автомобильных органов управления. Вибрационный датчик без портов Knowles дополнительно улучшает долговечность в жестких автомобильных салонах.[1]Knowles Electronics, "Auto Acoustic Revolution Context Awareness Through Vibration Sensing," knowles.com Эти достижения перемещают ценность от реактивного захвата звука к проактивному осознанию окружающей среды.

Растущее развертывание датчиков акустической эмиссии для профилактического обслуживания в производственных центрах Индустрии 4.0 в Азии

Производители в Китае, Японии и Юго-Восточной Азии все чаще устанавливают массивы акустической эмиссии, которые обнаруживают раннюю стадию неисправностей подшипников быстрее традиционных вибрационных методов. Модели машинного обучения, обученные на звуковых паттернах, сокращают незапланированные простои и обеспечивают быстрый ROI, поддерживая региональный рыночный CAGR 7,3%.

Расширение проектов морской ветроэнергетики и подводной инфраструктуры, повышающих закупки гидрофонов в Европе

Строительство морской ветроэнергетики в Европе требует непрерывного акустического мониторинга для защиты морской жизни. Кампании, такие как исследование Морро-Бей от TGS, полагаются на гидрофоны для регистрации данных о ветре, волнах и течениях.[2]TGS, "TGS Set for Offshore Wind Measurement Campaign in Morro Bay Off California," marinetechnologynews.com Новые устройства полного океанского диапазона от PMEL расширяют диапазон измерений, но сталкиваются с проблемами калибровки, которые повышают стоимость системы.

Обязательные регулирования мониторинга городского шума в Северной Америке, стимулирующие экологические установки

Федеральные правила в рамках 40 CFR 205 и обновленные требования государственных автомагистралей обязывают города развертывать калиброванные акустические сети.[3]Environmental Protection Agency, "40 CFR Part 205-Transportation Equipment Noise Emission Controls," ecfr.gov Лос-Анджелес требует непрерывной регистрации децибел на строительных площадках, стимулируя закупки сетевых датчиков.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Конкуренция со стороны оптического и радарного зондирования в автономных транспортных средствах | -0,8% | Глобальные автомобильные рынки, особенно Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Высокий дрейф калибровки пьезоэлектрических гидрофонов в глубокой воде | -0,4% | Морские рынки Европы и Северной Америки | Долгосрочная перспектива (≥ 4 лет) |

| Фрагментация интеллектуальной собственности вокруг MEMS ASIC | -0,6% | Глобально; наиболее сильное влияние на производителей АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цепочки поставок ниобата лития и других пьезоматериалов | -0,7% | Глобально, острое в центрах производства АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Конкуренция со стороны оптического и радарного зондирования в автономных транспортных средствах, сокращающая акустическую долю

4D миллиметровый радар предлагает превосходное обнаружение объектов в дожде и тумане, сокращая спрос на дальнобойные акустические датчики. Автопроизводители теперь объединяют LiDAR, радар и камеры для надежного восприятия. Хотя акустические устройства сохраняют роли в обнаружении сирен и мониторинге салона, всепогодная надежность радара ограничивает их область применения.

Высокий дрейф калибровки пьезоэлектрических гидрофонов в глубоководных применениях, увеличивающий общую стоимость владения

Изменения давления и температуры вызывают дрейф, который требует частой рекалибровки, увеличивая долгосрочные затраты на проекты. Шум потока на автономных планерах дополнительно ухудшает точность обнаружения. Строгие руководящие принципы качества теперь требуют вспомогательной регистрации данных и регулярной лабораторной верификации.

Сегментный анализ

По типу датчика: доминирование MEMS стимулирует потребительскую интеграцию

MEMS-микрофоны захватили 42% доходов 2024 года, стимулируемые смартфонами, умными колонками и настоящими беспроводными наушниками, укрепляя свою роль как объемный якорь рынка акустических датчиков. Устройства акустической эмиссии, хотя и меньшие по абсолютной стоимости, лидируют в росте с CAGR 8,9%, поскольку заводы развертывают системы профилактического обслуживания. Пьезоэлектрические и динамические микрофоны остаются жизненно важными для жестких или специализированных сред, где MEMS еще не могут сравниться по долговечности или точности. Поверхностные и объемные акустические волновые фильтры набирают популярность в базовых станциях 5G, с прототипами исключительных точек SAW, достигающими пределов газообнаружения 2 ppm. onsemi сообщила о поставках 200 миллионов ультразвуковых единиц в 2023 году, подчеркивая растущий спрос в автомобильных системах парковки и определения присутствия.

Растущее разнообразие архитектур датчиков формирует конкурентную среду, в которой нишевые потребности в производительности превосходят универсальные решения. Производители, способные адаптировать чувствительность, полосу пропускания и энергопотребление, обеспечивают защищенные позиции, поскольку конечные пользователи отдают приоритет целевым конструкциям. Таким образом, участники отрасли акустических датчиков активно инвестируют в специализированные MEMS ASIC для обеспечения дифференциации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидерство потребительской электроники сталкивается с промышленным вызовом

Потребительская электроника составила 55% спроса 2024 года, опираясь на смартфоны и умные колонки. Тем не менее, заводская автоматизация и мониторинг состояния активов ускоряются с CAGR 7,3%, поскольку принятие Индустрии 4.0 распространяется. Телекоммуникационная инфраструктура интегрирует BAW и SAW фильтры для достижения целей производительности радио 5G, в то время как автомобильные применения расширяются от громкой связи до определения состояния пассажиров и подавления дорожного шума. Здравоохранение показывает перспективы в неинвазивной диагностике и устройствах мониторинга пациентов, которые полагаются на широкополосные ультразвуковые преобразователи. Экологические агентства продолжают закупать сетевые мониторы, поскольку города усиливают шумовые регулирования.

По мере сжатия потребительских маржей поставщики поворачиваются к промышленным контрактам с более длинными жизненными циклами и стандартизированными квалификационными требованиями. Обещание Bosch Sensortec, что 90% его поставок 2030 года будут встраивать ИИ, иллюстрирует, как поставщики стремятся поднять захват стоимости за пределы сырого оборудования.

По диапазону частот: доминирование слышимого диапазона испытывает вызов от роста ультразвука

Слышимый диапазон сохранил 70% доли в 2024 году, поддерживая голосовых помощников и запись медиа. Ультразвук выше 20 кГц, однако, растет с CAGR 8%, поскольку управление жестами, оценка состояния батареи и медицинская визуализация требуют бесконтактного зондирования. Многодиапазонные MEMS концепции, вдохновленные мухой Ormia ochracea, позволяют однокристальное покрытие множественных частотных зон, повышая гибкость дизайна. Исследования 2D материальных SAW слоев обещают более высокую селективность для газовых и биосенсорных применений.

Инфразвук остается специализированной нишей для сейсмического и крупноструктурного мониторинга. В целом, требования к полосе пропускания теперь исходят от специфики использования, а не от физических ограничений, заставляя поставщиков предлагать модульные продуктовые линии, охватывающие слышимые до ультразвуковых режимов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: основа распознавания голоса поддерживает расширение инфраструктуры

Распознавание голоса представляло 13,21% доходов 2024 года и поддерживает экосистему умных устройств. Телекоммуникационная инфраструктура показывает самый быстрый подъем с CAGR 8,5%, поскольку развертывания 5G требуют передовой RF-фильтрации. Решения профилактического обслуживания используют высокочастотные данные акустической эмиссии для прогнозирования износа подшипников, в то время как станции экологического мониторинга отслеживают городские уровни децибел для соответствия регулятивным требованиям. Сети обнаружения выстрелов иллюстрируют применения безопасности, с системами, развернутыми в более чем 170 городах США.

Здравоохранение, определение близости и приложения обнаружения утечек добавляют инкрементные потоки доходов. Вместе эти домены иллюстрируют универсальность акустических сигналов, которые могут передавать богатую механическую, биологическую или экологическую информацию, используя энергоэффективные преобразователи.

Географический анализ

Северная Америка лидировала на рынке акустических датчиков с долей доходов 31% в 2024 году. Федеральные стандарты шума для транспортного оборудования и проекты государственных автомагистралей заставляют широкомасштабные развертывания датчиков, в то время как автомобильные секторы США и Канады интегрируют многомикрофонные массивы для функций безопасности салона. Морская ветроэнергетика и глубоководные исследования дополнительно поддерживают спрос на гидрофоны на обоих побережьях.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,8% до 2030 года. Национальный толчок Китая к самодостаточности в полупроводниках способствует отечественным мощностям MEMS; TDK Японии планирует удвоить выпуск автомобильных датчиков к середине 2025 года для удовлетворения 10% годового роста спроса. Растущее производство смартфонов в Индии увеличивает объемы микрофонов. Региональные преимущества в стоимости и большие установленные базы дают поставщикам АТЭС экономию масштаба, которая давит на глобальное ценообразование, но также стимулирует инновации в дизайне.

Европа поддерживает стабильное расширение. Проекты морской ветроэнергетики в Северном и Балтийском морях требуют сложных массивов гидрофонов, в то время как немецкие премиум-автомобильные фирмы указывают высокопроизводительные датчики мониторинга салона. Строгие директивы европейских регуляторов по шумовому загрязнению поддерживают стабильными бюджеты муниципального мониторинга. Однако подверженность цепочки поставок импортируемым пьезоматериалам и конкурентное давление от азиатских производителей сдерживает региональный рост.

Конкурентная среда

Рынок акустических датчиков остается умеренно фрагментированным. Ведущие полупроводниковые дома - Infineon, STMicroelectronics, Bosch и TDK - используют масштаб уровня пластины и установленные автомобильные каналы. Нишевые компании, такие как Brüel and Kjær, Sonardyne и Ocean Sonics, нацелены на гидроакустические и исследовательские сегменты, которые требуют специализированных знаний. Приобретение в декабре 2024 года микрофонного подразделения Knowles компанией Syntiant за 150 млн долларов США привносит экспертизу граничного ИИ в основное производство MEMS, подчеркивая тенденцию конвергенции, в которой сенсорное оборудование и нейронная обработка объединяются на одной матрице.

Новое подразделение SURF компании Infineon объединяет ресурсы датчиков и RF для достижения конвейера 20 млрд долларов США к 2027 году. Возможности белого пространства сохраняются в глубоководных гидрофонах, где только несколько поставщиков могут соответствовать требованиям калибровки и сопротивления давлению. Фрагментация интеллектуальной собственности вокруг MEMS ASIC, однако, продолжает повышать лицензионные затраты для новых производителей, усиливая импульс консолидации.

Стратегические инициативы сосредоточены на вертикальной интеграции, наборах функций с поддержкой ИИ и специализированной упаковке для конкретных применений, которая улучшает экологическую устойчивость. Поскольку поставщики соревнуются в объединении стеков оборудования, прошивки и аналитики данных, конкурентная дифференциация все больше зависит от общей производительности решения, а не только от спецификаций преобразователей.

Лидеры отрасли звуковых датчиков

-

Honeywell International Inc.

-

Omron Corporation

-

Hunan Rika Electronic Tech Co. Ltd

-

Rockwell Automation Inc

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Январь 2025: Syntiant и Seltech заключили глобальное сотрудничество для ускорения акустических решений с поддержкой ИИ для клиентов IoT, потребительского и промышленного секторов.

- Январь 2025: Infineon сформировала бизнес-подразделение SURF для нацеливания на более чем 20 млрд долларов США возможностей в датчиках и RF к 2027 году.

- Декабрь 2024: Syntiant завершила свое приобретение подразделения потребительских MEMS-микрофонов Knowles за 150 млн долларов США.

- Октябрь 2024: KPS Capital Partners договорились о приобретении Catalyst Acoustics Group, владельца IAC Acoustics и Kinetics Noise Control.

Область действия глобального отчета по рынку звуковых датчиков

Звуковой датчик - это компонент/модуль, который преобразует звук в физическую величину для измерения в сигнал, который может быть отображен, прочитан, сохранен или использован для управления некоторым другим количеством. Звуковые датчики могут использоваться для измерения уровней звука в широком диапазоне частот. Они находят применения в обнаружении слабых сигналов, широкополосных сигналов, утечек трубопроводов и отслеживании источников звука. Звуковые датчики также находят подводные применения и могут использоваться в воздухе для обнаружения акустических эмиссий и ультразвуковых звуков.

Рынок звуковых датчиков сегментирован по отрасли конечного пользователя (потребительская электроника, телекоммуникации, промышленность, оборона, здравоохранение и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| MEMS-микрофоны |

| Пьезоэлектрические микрофоны |

| Динамические/подвижно-катушечные микрофоны |

| Гидрофоны |

| Датчики поверхностных акустических волн (SAW) |

| Датчики объемных акустических волн (BAW) |

| Ультразвуковые воздушные датчики |

| Датчики акустической эмиссии |

| Другие типы датчиков |

| Инфразвук (менее 20 Гц) |

| Слышимый диапазон (20 Гц - 20 кГц) |

| Ультразвук (более 20 кГц) |

| Потребительская электроника |

| Телекоммуникационная инфраструктура |

| Промышленность (профилактическое обслуживание, управление процессами) |

| Автомобильный и транспортный |

| Оборона и безопасность |

| Здравоохранение и медицинские устройства |

| Экологический мониторинг |

| Другие конечные пользователи |

| Распознавание голоса и обработка речи |

| Подавление шума и улучшение звука |

| Профилактическое обслуживание и мониторинг состояния |

| Экологический и шумовой мониторинг |

| Безопасность и наблюдение |

| Медицинская диагностика и здравоохранение |

| Контроль качества и мониторинг процессов |

| Обнаружение близости и распознавание жестов |

| Обнаружение утечек и мониторинг безопасности |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу датчика | MEMS-микрофоны | |

| Пьезоэлектрические микрофоны | ||

| Динамические/подвижно-катушечные микрофоны | ||

| Гидрофоны | ||

| Датчики поверхностных акустических волн (SAW) | ||

| Датчики объемных акустических волн (BAW) | ||

| Ультразвуковые воздушные датчики | ||

| Датчики акустической эмиссии | ||

| Другие типы датчиков | ||

| По диапазону частот | Инфразвук (менее 20 Гц) | |

| Слышимый диапазон (20 Гц - 20 кГц) | ||

| Ультразвук (более 20 кГц) | ||

| По отрасли конечного пользователя | Потребительская электроника | |

| Телекоммуникационная инфраструктура | ||

| Промышленность (профилактическое обслуживание, управление процессами) | ||

| Автомобильный и транспортный | ||

| Оборона и безопасность | ||

| Здравоохранение и медицинские устройства | ||

| Экологический мониторинг | ||

| Другие конечные пользователи | ||

| По применению | Распознавание голоса и обработка речи | |

| Подавление шума и улучшение звука | ||

| Профилактическое обслуживание и мониторинг состояния | ||

| Экологический и шумовой мониторинг | ||

| Безопасность и наблюдение | ||

| Медицинская диагностика и здравоохранение | ||

| Контроль качества и мониторинг процессов | ||

| Обнаружение близости и распознавание жестов | ||

| Обнаружение утечек и мониторинг безопасности | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка акустических датчиков?

Размер рынка акустических датчиков составляет 1,23 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,65 млрд долларов США к 2030 году.

Какой тип датчика генерирует наибольший доход?

MEMS-микрофоны лидируют с 42% долей доходов 2024 года, стимулируемые смартфонами, умными колонками и настоящими беспроводными наушниками.

Какой сегмент применения растет быстрее всего?

Телекоммуникационная инфраструктура возглавляет таблицы роста с CAGR 8,5%, поскольку сети 5G развертывают передовые RF-фильтры.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Масштабирование производства электроники, быстрое принятие Индустрии 4.0 и правительственные стимулы сенсорной индустрии стимулируют CAGR 7,8% до 2030 года.

Каковы основные ограничения роста рынка?

Конкуренция со стороны радарных и оптических датчиков в транспортных средствах, дрейф калибровки в глубоководных гидрофонах, фрагментированные патенты MEMS ASIC и волатильность поставок пьезоматериалов в совокупности срезают до 2,5 процентных пунктов с потенциального CAGR.

Как компании решают риски цепочки поставок?

Поставщики стремятся к вертикальной интеграции, диверсифицируют источники пьезоэлектрических материалов и приобретают дополнительные активы граничного ИИ для обеспечения поставок и движения вверх по цепочке стоимости.

Последнее обновление страницы: