Размер и доля рынка ультразвуковых датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.13 Миллиардов долларов США |

| Размер Рынка (2030) | 11.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.08% CAGR |

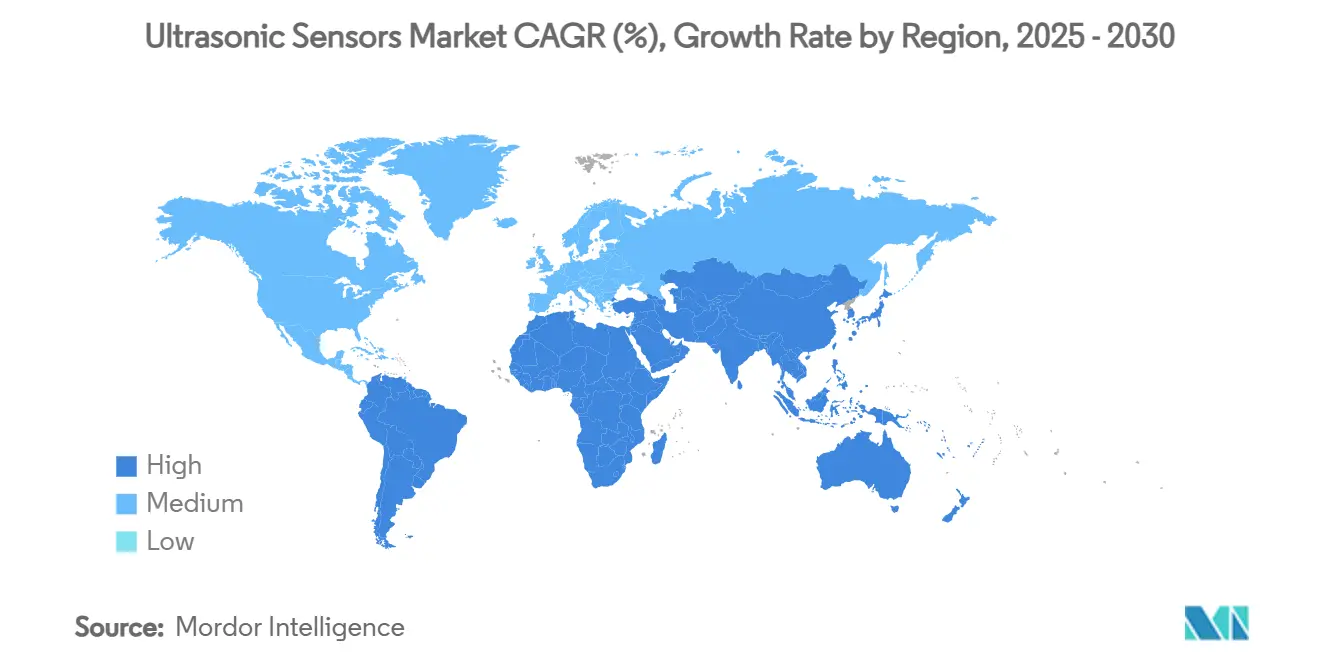

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ультразвуковых датчиков от Mordor Intelligence

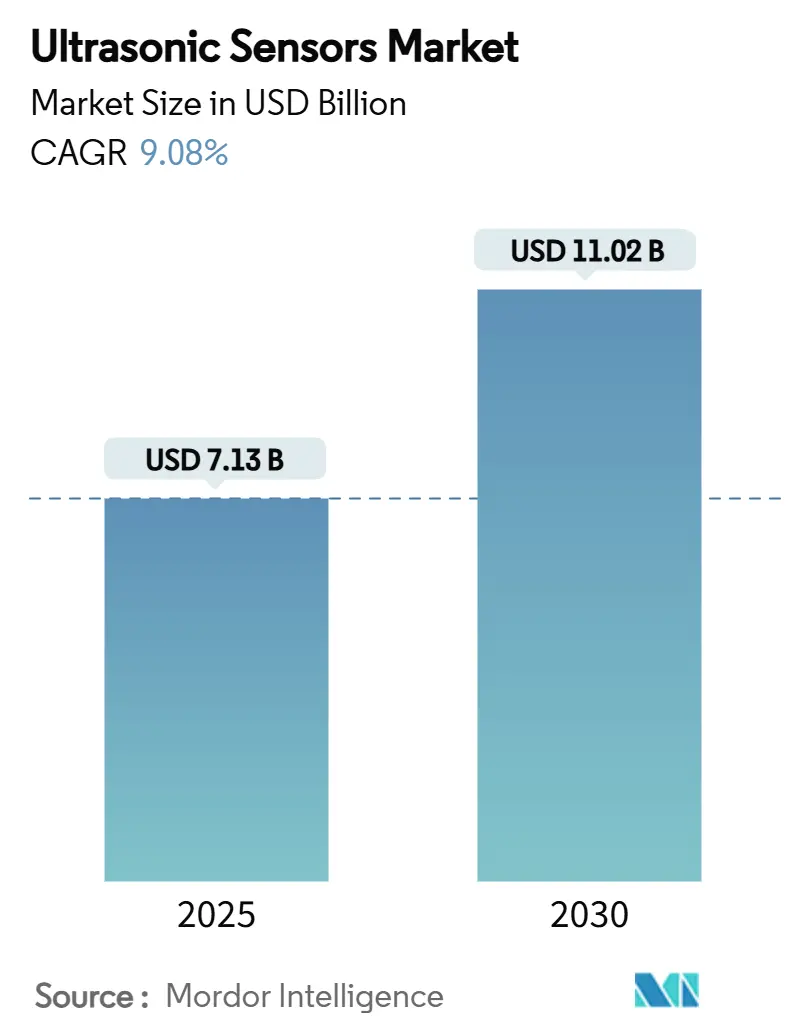

Размер рынка ультразвуковых датчиков оценивается в 7,13 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 11,02 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 9,08%. Растущие инвестиции в автоматизацию Индустрии 4.0, обязательные требования автомобильной безопасности и растущее принятие технологий бесконтактных измерений продолжают стимулировать рост спроса. Точное зондирование теперь лежит в основе инициатив предиктивного обслуживания, которые сокращают время простоя и стабилизируют производственную эффективность. Автомобильные производители интегрируют многосенсорные массивы для соответствия правилам UNECE R159 и EU GSR2, в то время как коммунальные предприятия водоснабжения развертывают ультразвуковые датчики уровня для оптимизации производительности очистных сооружений. Высокочастотные микромеханические ультразвуковые преобразователи (MUT) расширяют области применения в портативной медицинской визуализации и носимых устройствах, а региональная диверсификация в сторону южноамериканских горнодобывающих и инфраструктурных проектов расширяет базу доходов. Конкурентная интенсивность возрастает, поскольку поставщики встраивают искусственный интеллект в микропрограммы обработки сигналов для борьбы с перекрестными помехами и повышения точности классификации объектов.

Ключевые выводы отчета

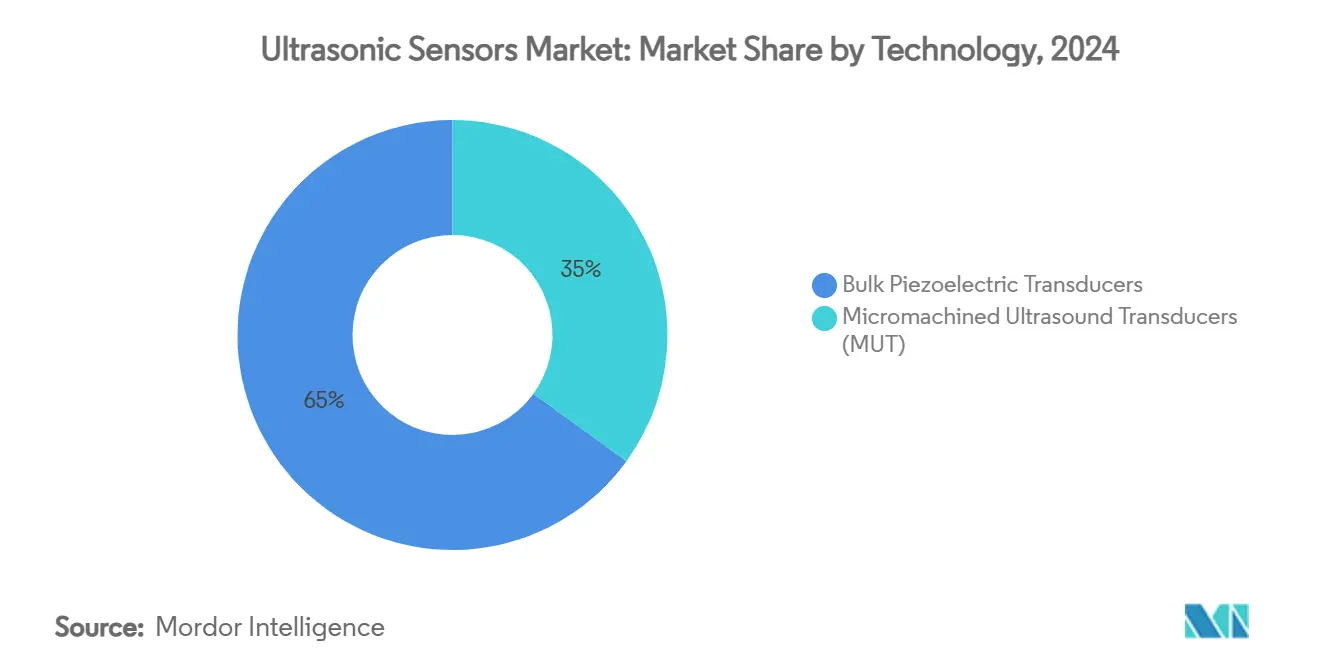

- По технологиям объемные пьезоэлектрические преобразователи лидировали с 65% доли рынка ультразвуковых датчиков в 2024 году; микромеханические ультразвуковые преобразователи готовы расти со среднегодовым темпом роста 13,2% до 2030 года.

- По типу продукта датчики близости и расстояния составили 40% доходов в 2024 году, в то время как датчики уровня и глубины, согласно прогнозам, покажут среднегодовой темп роста 12,1% до 2030 года.

- По диапазону устройства ближнего действия занимали 55% размера рынка ультразвуковых датчиков в 2024 году; подсегмент дальнего действия готов расти со среднегодовым темпом роста 11% до 2030 года.

- По монтажу встроенные и резьбовые форматы захватили 70% доли в 2024 году, в то время как блочные датчики развиваются со среднегодовым темпом роста 10,4%.

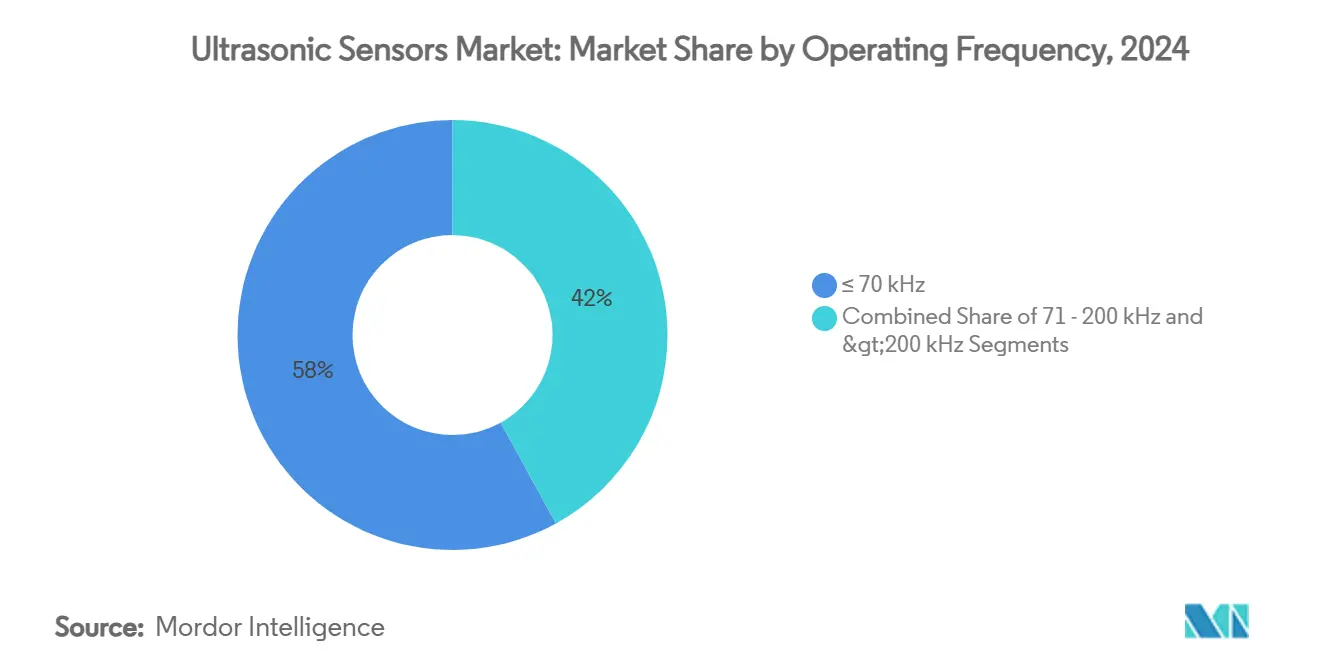

- По рабочей частоте низкочастотные модели представляли 58% доли, в то время как высокочастотные устройства растут со среднегодовым темпом роста 12,7%.

- По конечным пользователям промышленное производство контролировало 28% доли в 2024 году, а автомобильная промышленность ускоряется со среднегодовым темпом роста 11,5% до 2030 года.

- По регионам Азия командовала 38% доли рынка ультразвуковых датчиков в 2024 году; Южная Америка показывает среднегодовой темп роста 10,2% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка ультразвуковых датчиков

Анализ влияния движущих факторов

| Движущий фактор | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия | ||

|---|---|---|---|---|---|

| Растущая установка высокоточных ультразвуковых датчиков в производственных ячейках Индустрии 4.0 | + 2.10% | Германия, Япония, Южная Корея, расширяется глобально | Средний срок (2-4 года) | ||

| Обязательные требования по обнаружению препятствий спереди и сзади в китайских и европейских правилах безопасности легковых автомобилей | + 1.80% | Китай, Европейский Союз, распространение на АСЕАН | Короткий срок (≤ 2 лет) | ||

| Быстрое принятие бесконтактного мониторинга уровня в интеллектуальных водоканалах и очистных сооружениях в странах ССАГПЗ | + 1.30% | ССАГПЗ, более широкий регион БВСА | Средний срок (2-4 года) | ||

| Использование высокочастотных (> 200 кГц) массивов MUT в медицинских устройствах визуализации в точках оказания помощи | + 1.60% | Северная Америка, Европа, развивающиеся страны Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) | ||

| Развертывание коррозионно-стойких ПВДФ-зондов в роботах технического обслуживания морских ветроустановок | + 0.90% | Северное море, Балтийское море, Восточное побережье США, азиатские морские районы | Долгий срок (≥ 4 лет) | ||

| ИИ-управляемые алгоритмы слияния датчиков, которые сокращают ложные срабатывания в промышленной и мобильной робототехнике | + 1.00% | Соединенные Штаты, Германия, Япония | Средний срок (2-4 года) | ||

| Источник: Mordor Intelligence | |||||

Растущая установка высокоточных ультразвуковых датчиков в производственных ячейках Индустрии 4.0

Ячейки Индустрии 4.0 теперь требуют точности до долей миллиметра, заставляя поставщиков принимать емкостные MUT, которые достигают > 400 кГц и на 40% более широкую полосу пропускания, чем устаревшая керамика. Устройства с поддержкой IO-Link питают модели машинного обучения, которые сокращают незапланированные простои на 30% через предупреждения, основанные на состоянии. Глобальные производители локализуют мощности, что показывает расширение Omron на 9,2 млн долларов США в Южной Каролине, чтобы сократить сроки поставки для настраиваемых зондов

Обязательные требования по обнаружению препятствий спереди и сзади в китайских и европейских правилах безопасности легковых автомобилей

EU GSR2 и синхронизированные китайские правила заставляют каждый новый легкий автомобиль включать автономное экстренное торможение и функции удержания в полосе, которые полагаются на ультразвуковое зондирование ближнего действия. Поставки подскочили с 3 млн единиц в 2009 году до 200 млн в 2023 году. Bosch объединяет ультразвуковые, радарные и камерные сигналы с алгоритмами слияния ИИ, которые отличают пешеходов от статических объектов, выполняя требования к уязвимым участникам дорожного движения

Быстрое принятие бесконтактного мониторинга уровня в интеллектуальных водоканалах и очистных сооружениях в странах ССАГПЗ

Коммунальные предприятия ССАГПЗ используют ультразвуковые датчики уровня для смягчения дефицита воды и сокращения обслуживания. Исследования Всемирного банка подчеркивают связь воды и энергии, призывая к повышению эффективности опреснения, которое ультразвуковые устройства обеспечивают через неинвазивные, коррозионно-стойкие измерения documents1. Модули WILSEN.sonic с поддержкой LoRaWAN от Pepperl+Fuchs расширяют покрытие по обширным заводам, позволяя предупреждения о переливе в реальном времени. [2]Pepperl+Fuchs, "Wireless Ultrasonic Sensors," pepperl-fuchs.com

Развертывание коррозионно-стойких ПВДФ-зондов в роботах технического обслуживания морских ветроустановок

Операторы морских ветроустановок принимают поливинилиденфторидные (ПВДФ) ультразвуковые головки внутри роботов технического обслуживания для обнаружения эрозии лопастей и дефектов подводной сварки в соленой среде. Ранние испытания в Северном море подтверждают продление срока службы датчиков несмотря на постоянное воздействие брызг, поддерживая долгосрочную экономию технического обслуживания для европейских установок.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Затухание сигнала в многодатчиковых кластерах ADAS за пределами 10 м диапазонов | -1,4% | Глобальные программы премиальных автомобилей | Короткий срок (≤ 2 лет) |

| Дрейф производительности пьезоэлектрических стеков при рабочих условиях −40°C в скандинавских условиях | -0,8% | Скандинавские страны, Северная Канада, Сибирь | Средний срок (2-4 года) |

| Высокая стоимость изготовления высокочастотных MUT-пластин для медицинской визуализации | -0,7% | Соединенные Штаты, Европа, Япония | Долгий срок (≥ 4 лет) |

| Ограничения цепочки поставок для специальных пьезоэлектрических материалов (например, титанат висмута и КНН) | -0,6% | Глобально, с острым воздействием в Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Затухание сигнала в многодатчиковых кластерах ADAS за пределами 10 м диапазонов

Высокая плотность автомобильных датчиков порождает ультразвуковые перекрестные помехи, которые снижают точность обнаружения за пределами 11 метров. Автомобильные конструкции теперь интегрируют 12-16 устройств на автомобиль, увеличивая риски интерференции. Исследования подтверждают, что атмосферные вариации усиливают эти эффекты, делая сопряжение радара или LiDAR существенным. Платформа акустического определения дальности и обнаружения Sonair сокращает количество датчиков, расширяя поле зрения до 180°

Дрейф производительности пьезоэлектрических стеков при рабочих условиях −40°C в скандинавских условиях

Температурные колебания изменяют диэлектрические константы и пьезоэлектрические коэффициенты, ухудшая показания ниже −20°C. Скандинавские полевые испытания требуют подогреваемых корпусов или альтернативных материалов. Керамика из титаната висмута выдерживает высокие температуры, но повышает стоимость, ограничивая использование за пределами специализированных флотов.[3] MDPI, "Bismuth Titanate as an Ultrasonic Transducer for High Temperatures," mdpi.com

Сегментный анализ

По технологиям: массивы MUT стимулируют премиальные применения

Объемные пьезоэлектрические преобразователи сохранили 65% доли рынка ультразвуковых датчиков в 2024 году, закрепившись благодаря экономичному массовому производству для автомобильных парковочных систем. Масштабное преимущество сегмента поддерживает низкие удельные затраты. В отличие от этого, массивы MUT растут со среднегодовым темпом роста 13,2%, поскольку медицинская визуализация и прецизионная робототехника требуют миниатюрной высокочастотной производительности. Размер рынка ультразвуковых датчиков, связанный с технологией MUT, ожидается резко увеличится, поскольку PMUT превосходят в воздушно-связанном обнаружении, в то время как CMUT доминируют в жидкостно-связанной визуализации.

Технологический переход отражает физические ограничения в керамических пластинах при уменьшении форм-факторов. Калий-натриевые ниобатные PMUT зарегистрировали 105,5 дБ/В на 10 см, превосходя конкурентов из нитрида алюминия. Интеграция с КМОП-электроникой упрощает бортовое формирование луча, которое снижает общую стоимость материалов для умных устройств.

По типу продукта: датчики уровня набирают промышленную тракцию

Модели близости и расстояния захватили 40% доходов 2024 года, предпочитаемые для автомобильных бамперов и защитных занавесов роботов. Датчики уровня и глубины, однако, регистрируют среднегодовой темп роста 12,1% благодаря проектам умной инфраструктуры. Непрерывное понимание уровня жидкости ограничивает обслуживание в водных, химических и пищевых объектах.

Беспроводная телеметрия расширяет покрытие до удаленных резервуаров, позволяя предиктивное планирование, которое сокращает поездки сервисных грузовиков. Обнаружение прозрачной жидкости и зондирование сквозь стены дают ультразвуковым зондам преимущество над оптическими или поплавковыми подходами, закрепляя лидерство на рынке в суровых промышленных условиях

По диапазону: приложения дальнего действия ускоряют рост

Устройства ближнего действия (< 2 м) занимали 55% размера рынка ультразвуковых датчиков в 2024 году, обслуживая основные системы ADAS и заводские защитные ограждения. Устройства дальнего действия (> 10 м) развиваются со среднегодовым темпом роста 11%, поскольку менеджеры инфраструктуры ищут широкомасштабный мониторинг. Схемы кодирования, вдохновленные микроволнами, теперь фильтруют эхо, чтобы наружные зонды отличали действительные цели несмотря на дождь или туман.

ICU-30201 от TDK достигает надежного 9,5-метрового диапазона с миллиметровой точностью, делая его привлекательным для автоматизации складов и аналитики занятости умных зданий. Продвинутые программируемые пользователем вентильные матрицы дополнительно улучшают контроль усиления, расширяя развертывание в сельском хозяйстве и управлении трафиком.

По типу монтажа: блочные датчики обеспечивают гибкую установку

Традиционные встроенные и резьбовые форматы занимали 70% доли благодаря их прямой совместимости с трубами и корпусами машин. Дружественные к модернизации блочные датчики растут на 10,4% ежегодно, поскольку заводы коричневого поля избегают разрушительной резки труб. Накладные расходомеры теперь лежат в основе зрелого наблюдения за нефтяными месторождениями, обеспечивая выход в реальном времени без прерывания процесса.

Беспроводные блоки монтируются внешне на резервуарах, используя литиевые батареи и ячеистые радиостанции для поддержки временных полевых испытаний, которые подтверждают улучшения процесса до полной капитальной приверженности.

По рабочей частоте: высокочастотные приложения стимулируют инновации

Низкочастотные устройства (≤ 70 кГц) сохранили 58% доли для приложений, требующих глубокого проникновения или толерантности к пыльному воздуху. Высокочастотные устройства (> 200 кГц) показывают среднегодовой темп роста 12,7%, поддерживаемый спросом медицинской визуализации. Частотная гибкость позволяет зондам сканировать диапазоны, объединяя покрытие ближнего и дальнего поля в одном пакете.

Портативные сканеры используют > 5 МГц внутренне отраженные волны для диагностики мягких тканей, в то время как промышленные пластины развертывают 300 кГц всплески для субмиллиметровой инспекции полупроводниковых пластин.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечных пользователей: автомобильная мобильность ускоряет принятие

Промышленное производство лидировало с 28% долей в 2024 году, основываясь на десятилетиях расходов на автоматизацию. Автомобильная промышленность растет на 11,5% ежегодно через обязательные функции безопасности и дорожные карты автономных возможностей. Потребительская электроника использует ультразвуковое время полета для управления жестами, в то время как сельское хозяйство использует датчики для мониторинга наполнения зерна и присутствия скота.

Медицинское принятие растет, поскольку устройства в точках оказания помощи сокращают стоимость и энергетические требования, улучшая управление хроническими заболеваниями и удаленные обследования.

Географический анализ

Азия обеспечила 38% доходов 2024 года на основе бума китайской автомобильной электроники и наследия японского прецизионного производства. Государственные мандаты делают ультразвуковое обнаружение близости стандартом в новых легковых автомобилях, в то время как полупроводниковые кластеры обеспечивают нативное производство MUT. Южная Корея поставляет сенсорные ASIC, а доступный автомобильный рынок Индии увеличивает проникновение оптимизированных по стоимости дизайнов. Политически обусловленные расходы на умные города дополнительно встраивают рынок ультразвуковых датчиков в региональные инфраструктурные развертывания.

Северная Америка концентрируется на премиальных нишах. Соединенные Штаты продвигают высокочастотные зонды для амбулаторной диагностики, в то время как аэрокосмический сектор эксплуатирует закаленные устройства для мониторинга структурного здоровья. Зимняя среда Канады формирует спрос на температурно-компенсированные стеки. Руководство FDA упрощает одобрения, быстрее принося новые платформы к прикроватным и домашним настройкам, чем в предыдущих регулятивных циклах.

Европа сочетает регулятивное лидерство и промышленную мощь. EU GSR2 запускает синхронизированный автомобильный спрос, а немецкие кластеры робототехники пионерят зонды с поддержкой IO-Link для обратной связи процесса в реальном времени. Скандинавские коммунальные предприятия запрашивают подогреваемые пакеты датчиков, которые выдерживают −40 °C, стимулируя прорывы в материаловедении. Между тем, Южная Америка показывает самый быстрый среднегодовой темп роста 10,2%, поскольку горнодобывающие фирмы автоматизируют удаленные площадки, а правительства модернизируют водные сети, повышая потребность в устойчивых бесконтактных измерениях.

Конкурентная среда

Рынок ультразвуковых датчиков показывает умеренную фрагментацию, поскольку ни один игрок не доминирует в каждой нише. Keyence, Pepperl+Fuchs и Sick AG используют проверенную надежность и широкую дистрибуцию, обеспечивая быструю глобальную доставку. Bosch, Denso и Texas Instruments встраивают ИИ-движки в контроллеры датчиков, повышая распознавание объектов и снижая частоту ложных срабатываний. Стартапы, такие как Sonair, внедряют 3D акустическое определение дальности, которое сокращает количество датчиков и системные затраты.

Стратегические ходы подчеркивают дифференциацию программного обеспечения. Bosch инвестирует 2,5 млрд евро в ИИ до 2027 года, позиционируя обработанные на краю данные как услугу для OEM-производителей.[1] Robert Bosch GmbH, "AI that gets things moving," bosch-presse.de Поглощение BinMaster компании Senix расширяет линейки промышленного зондирования уровня, в то время как американский завод Omron нацелен на быструю кастомизацию для североамериканских клиентов. Возможности белого пространства остаются в суровых морских и арктических доменах, где ПВДФ-головки и тепловая компенсация претендуют на премиальное ценообразование.

Лидеры индустрии ультразвуковых датчиков

-

Keyence Corporation

-

Pepperl+Fuchs AG

-

Honeywell International Inc.

-

Baumer Ltd

-

Rockwell Automation Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Sonair получает финансирование для разработки нового 3D ультразвукового датчика для автономных мобильных роботов, который должен снизить затраты на 50-80% по сравнению с обычными системами LiDAR.

- Май 2025: TDK InvenSense выпустила датчик времени полета ICU-30201 через Mouser Electronics

- Январь 2025: Bosch Sensortec изложила планы по отправке 10 миллиардов интеллектуальных датчиков к 2030 году

- Октябрь 2024: BinMaster приобрела Senix Corporation для улучшения предложений ToughSonic level.

Область применения глобального отчета о рынке ультразвуковых датчиков

Основной принцип работы ультразвуковых датчиков основан на эхолокации, включающей передачу ультразвуковых волн к целевому объекту, который отражает их обратно к источнику после получения первоначальной волны. Ультразвуковые датчики обнаруживают точное положение объекта, рассчитывая расстояние от 'эха' источника, генерируемого объектом.

Исследование отслеживает доходы, полученные от продаж решений на основе ультразвуковых датчиков, предлагаемых поставщиками рынка по всему миру.

Рынок ультразвуковых датчиков сегментирован по технологиям (объемный пьезоэлектрический преобразователь, микромеханические ультразвуковые преобразователи (MUT)), по вертикали конечных пользователей (автомобильная, потребительская, промышленная, медицинская, другие вертикали конечных пользователей), по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Соединенное Королевство, Германия, Франция, Остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Остальная часть Азиатско-Тихоокеанского региона], Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении в (долл. США) для всех вышеуказанных сегментов.

| Объемные пьезоэлектрические преобразователи | |

| Микромеханические ультразвуковые преобразователи (MUT) | PMUT (Пьезо-MUT) |

| CMUT (Емкостные-MUT) |

| Датчики близости и расстояния |

| Датчики измерения уровня/глубины |

| Датчики измерения потока |

| Модули ультразвуковой визуализации |

| Ближний диапазон (< 2 м) |

| Средний диапазон (2 - 10 м) |

| Дальний диапазон (> 10 м) |

| Встроенный / Резьбовой |

| Блочный / Боковой |

| Сплайс / Накладной |

| <70 кГц |

| 71 - 200 кГц |

| > 200 кГц |

| Промышленное производство |

| Автомобильная промышленность и мобильность |

| Потребительская электроника и бытовая техника |

| Медицина и здравоохранение |

| Сельское хозяйство и умное фермерство |

| Другие (нефть и газ, морские и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По технологиям | Объемные пьезоэлектрические преобразователи | |

| Микромеханические ультразвуковые преобразователи (MUT) | PMUT (Пьезо-MUT) | |

| CMUT (Емкостные-MUT) | ||

| По типу продукта | Датчики близости и расстояния | |

| Датчики измерения уровня/глубины | ||

| Датчики измерения потока | ||

| Модули ультразвуковой визуализации | ||

| По диапазону | Ближний диапазон (< 2 м) | |

| Средний диапазон (2 - 10 м) | ||

| Дальний диапазон (> 10 м) | ||

| По типу монтажа | Встроенный / Резьбовой | |

| Блочный / Боковой | ||

| Сплайс / Накладной | ||

| По рабочей частоте | <70 кГц | |

| 71 - 200 кГц | ||

| > 200 кГц | ||

| По вертикали конечных пользователей | Промышленное производство | |

| Автомобильная промышленность и мобильность | ||

| Потребительская электроника и бытовая техника | ||

| Медицина и здравоохранение | ||

| Сельское хозяйство и умное фермерство | ||

| Другие (нефть и газ, морские и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка ультразвуковых датчиков?

Рынок ультразвуковых датчиков составляет 7,13 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 11,02 млрд долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Микромеханические ультразвуковые преобразователи расширяются со среднегодовым темпом роста 13,2% до 2030 года, стимулируемые медицинской визуализацией и прецизионным промышленным использованием.

Как автомобильные правила влияют на спрос?

EU GSR2 и параллельные китайские мандаты требуют систем обнаружения препятствий, повышая поставки автомобильных датчиков и ускоряя интеграцию ультразвуковых массивов.

Какой регион предлагает самые высокие перспективы роста?

Южная Америка демонстрирует самый быстрый региональный среднегодовой темп роста 10,2% между 2025 и 2030 годами благодаря инвестициям в инфраструктуру и автоматизацию горнодобывающей промышленности.

Последнее обновление страницы: