Размер и доля рынка растворимого бета-глюкана

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 425.36 Миллион долларов США |

| Размер Рынка (2030) | 581.14 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка растворимого бета-глюкана от Mordor Intelligence

Размер рынка растворимого бета-глюкана оценивается в 425,36 млн долларов США в 2025 году и, по прогнозам, достигнет 581,14 млн долларов США к 2030 году, что отражает среднегодовой темп роста 6,44% в течение прогнозируемого периода. Данная траектория роста представляет собой стратегическую точку перегиба, где гармонизация регулирования на основных рынках совпадает с беспрецедентным вниманием потребителей к иммунному здоровью и функциональному питанию. Одобрение Европейским агентством по безопасности пищевых продуктов в 2024 году парамилона из микроводорослей Euglena gracilis знаменует важную регуляторную веху, позволяя компании Kemin Foods получить пятилетнюю эксклюзивность на рынке своих продуктов из бета-глюкана, полученного из водорослей. Между тем, обновленное FDA[1]Food and Drug Administration, "Food Labeling: Nutrient Content Claims; Definition of 'Healthy,'" Federal Register, federalregister.gov определение маркировки 'здоровых' продуктов питания, вступающее в силу в феврале 2025 года, создает новые возможности для продуктов, обогащенных бета-глюканом, для захвата премиального позиционирования в основных категориях продуктов питания. Растущее использование бета-глюкана в функциональных напитках и диетических добавках дополнительно подчеркивает расширение области его применения. Более того, растущие инвестиции в НИОКР для повышения эффективности продукции и диверсификации применений, как ожидается, будут стимулировать конкурентоспособность рынка в течение прогнозируемого периода.

Ключевые выводы отчета

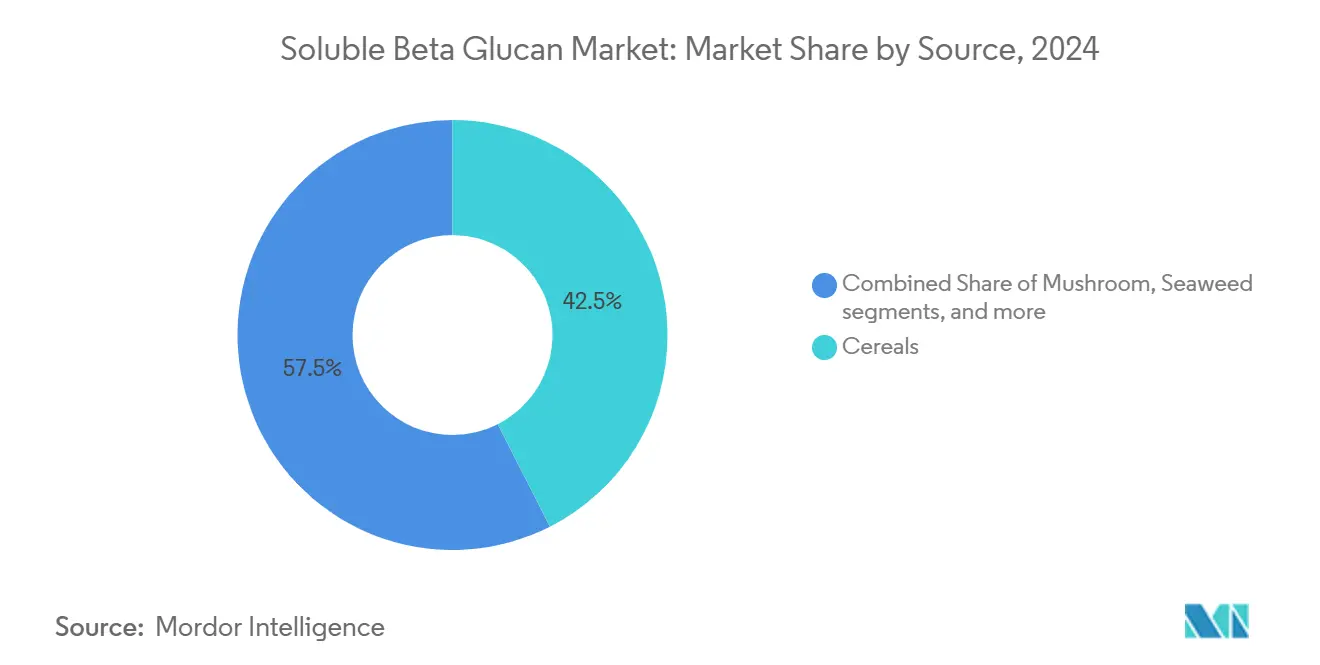

- По источникам зерновые культуры лидировали с долей 42,51% рынка растворимого бета-глюкана в 2024 году, в то время как источники из водорослей, по прогнозам, будут расти со среднегодовым темпом роста 7,75% с 2025 по 2030 год.

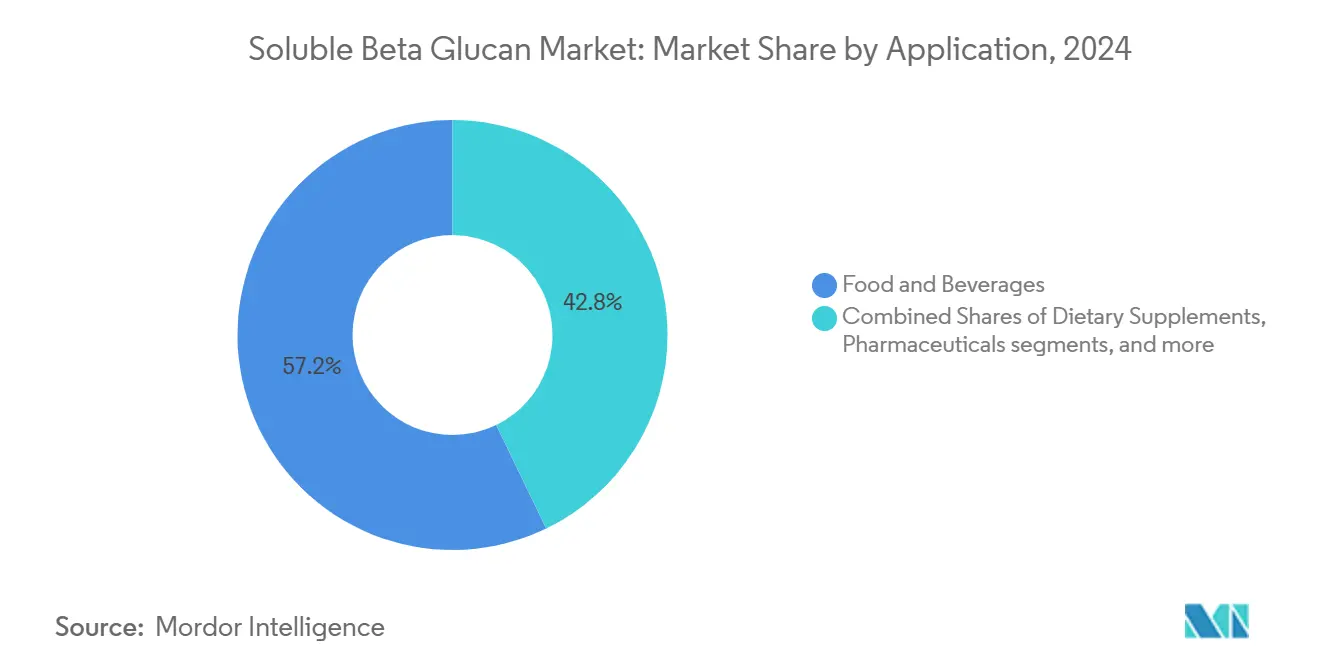

- По применению продукты питания и напитки составили 57,19% доли рынка растворимого бета-глюкана в 2024 году; диетические добавки показывают самый высокий среднегодовой темп роста 8,06% до 2030 года.

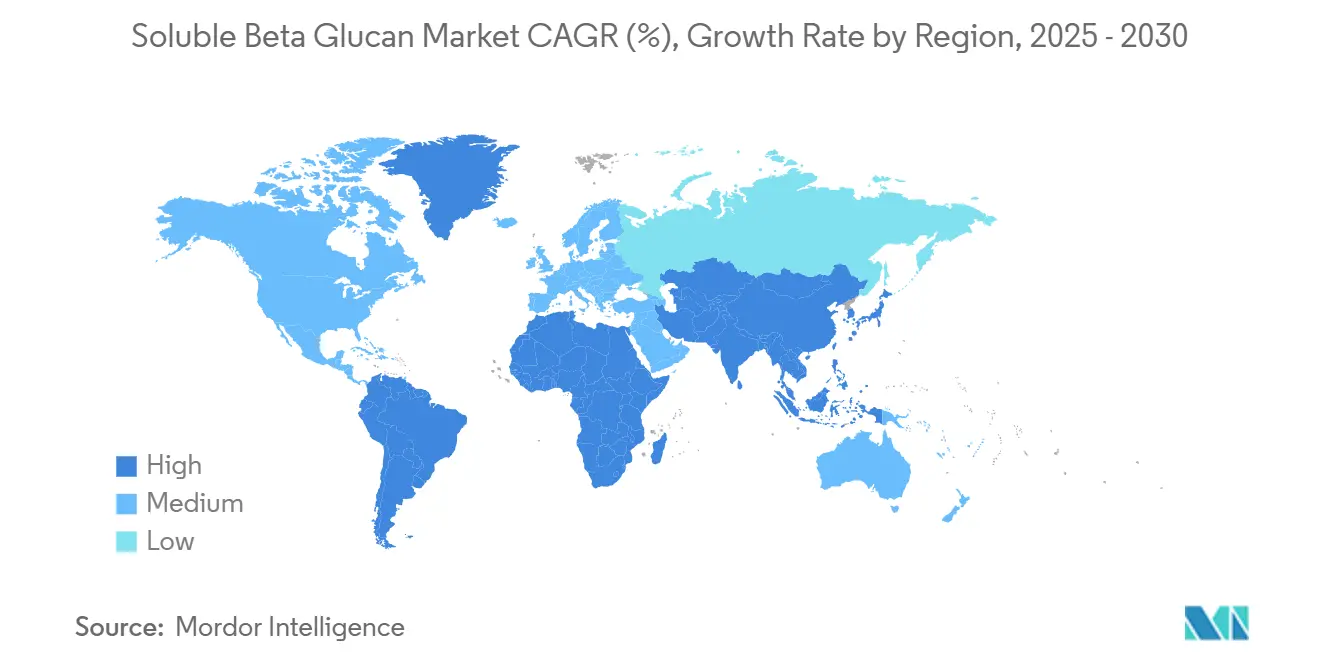

- По географии Северная Америка доминировала с долей выручки 32,42% в 2024 году, в то время как для Азиатско-Тихоокеанского региона прогнозируется рост со среднегодовым темпом роста 7,34% в 2025-2030 годах.

Мировые тенденции и аналитика рынка растворимого бета-глюкана

Анализ влияния факторов роста

| Факторы роста | (~) % влияние на прогнозы среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на функциональные продукты питания | +1.8% | Глобальный, с ранними успехами в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Растущая популярность натуральных и растительных ингредиентов | +1.2% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Доказанная польза для здоровья и одобренные заявления | +1.5% | Глобальный, самый сильный в регулируемых рынках | Среднесрочная перспектива (2-4 года) |

| Расширение рынков нутрицевтиков и диетических добавок | +1.1% | Центр Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочная перспектива (≥ 4 лет) |

| Увеличение использования в кормах для домашних животных и животноводстве для укрепления иммунитета | +0.6% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Повышенная осведомленность потребителей о пользе для иммунного здоровья | +0.9% | Глобальный, ускоренный после пандемии | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональные продукты питания

Революция функциональных продуктов питания стимулирует внедрение бета-глюкана, поскольку производители реагируют на потребительский спрос на продукты, которые обеспечивают пользу для здоровья помимо базового питания. Министерство сельского хозяйства и лесного хозяйства Альберты сообщает, что 63% пищевых компаний активно разрабатывают или продают функциональные продукты питания, при этом здоровье сердечно-сосудистой системы и контроль веса становятся основными заботами потребителей, согласно данным Министерства сельского хозяйства Альберты за 2023 год. Эта тенденция ускоряется по мере того, как регулирующие органы упрощают одобрение заявлений о пользе для здоровья, позволяя производителям напрямую сообщать потребителям о преимуществах бета-глюкана в снижении холестерина и контроле гликемии. Признание FDA пользы бета-глюкана для здоровья сердца через одобренные заявления о пользе для здоровья создает конкурентные преимущества для продуктов, содержащих минимальные эффективные дозы, обычно 3 грамма в день из источников овса или ячменя. Производители продуктов питания все чаще включают бета-глюкан в основные продукты, такие как каши, молочные препараты и выпечка, чтобы обеспечить премиальные цены при соблюдении требований к чистой маркировке, которые находят отклик у заботящихся о здоровье потребителей.

Растущая популярность натуральных и растительных ингредиентов

Потребительское предпочтение натуральных, растительных ингредиентов превращает бета-глюкан из специализированной добавки в основной функциональный компонент в категориях продуктов питания и добавок. Переход к растительному питанию создает возможности для бета-глюкана, получаемого из овса, ячменя и новых платформ водорослей, которые соответствуют веганским и вегетарианским диетическим предпочтениям. Данная технологическая конвергенция обеспечивает устойчивое производство бета-глюкана при снижении ресурсоемкости по сравнению с традиционными методами экстракции. Движение за чистую маркировку дополнительно усиливает спрос, поскольку производители ищут узнаваемые ингредиенты, которые потребители могут легко понять и которым доверяют, позиционируя бета-глюкан как естественный источник клетчатки, который обеспечивает измеримую пользу для здоровья без синтетических добавок или проблем химической обработки.

Доказанная польза для здоровья и одобренные заявления

Регуляторная валидация пользы бета-глюкана для здоровья через официальные заявления о пользе для здоровья создает существенные возможности для дифференциации рынка для производителей, стремящихся к премиальному позиционированию. Комплексная оценка Европейского агентства по безопасности пищевых продуктов подтверждает эффективность бета-глюкана в снижении постпрандиального ответа глюкозы в крови и снижении уровня холестерина в крови, позволяя производителям делать конкретные заявления о пользе для здоровья на упаковке продукта. Клинические данные демонстрируют, что ежедневное потребление 3 граммов бета-глюкана из овса или ячменя может снизить ЛПНП-холестерин на 5-10%, в то время как 4 грамма на 30 граммов доступных углеводов значительно ослабляют гликемический ответ, согласно правительству Великобритании[2]Government of UK, "UKNHCC scientific opinion: beta-glucan from oats or barley and reduction of blood glucose rise after a meal", www.gov.uk. Эти подтвержденные заявления позволяют производителям устанавливать премиальные цены при построении доверия потребителей через научно обоснованное позиционирование. Широта одобренных преимуществ для здоровья, охватывающая здоровье сердечно-сосудистой системы, управление диабетом и поддержку иммунитета, создает множественные точки входа на рынок для продуктов, обогащенных бета-глюканом, в различных потребительских сегментах.

Расширение рынков нутрицевтиков и диетических добавок

Азиатские рынки демонстрируют особенно сильный потенциал роста: Китай, Япония и Индия внедряют регулятивные рамки, которые облегчают доступ к рынку нутрицевтиков при сохранении стандартов безопасности. Система продуктов питания с функциональными заявлениями Японии обеспечивает упрощенную регистрацию продуктов для ингредиентов с установленными профилями безопасности, в то время как Управление по безопасности пищевых продуктов и стандартам Индии упрощает процессы одобрения пищевых добавок, согласно Food Compliance International. Переход индустрии добавок к формулировкам на основе доказательств благоприятствует обширной клинической валидации бета-глюкана, с более чем 15 опубликованными исследованиями, поддерживающими его пользу для иммунного здоровья и метаболизма. Потребительское предпочтение однокомпонентных добавок, которые обеспечивают специфические результаты для здоровья, стимулирует спрос на очищенные продукты бета-глюкана, которые могут быть точно дозированы и легко включены в ежедневные оздоровительные программы.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятный профиль вязкости/вкуса | -0.8% | Глобальный, особенно в пищевых приложениях | Среднесрочная перспектива (2-4 года) |

| Ценовая конкуренция от других функциональных волокон | -0.6% | Глобальный, самый сильный в чувствительных к стоимости рынках | Долгосрочная перспектива (≥ 4 лет) |

| Сложные вопросы экстракции и биодоступности | -0.5% | Глобальный, влияющий на разработку продукта | Долгосрочная перспектива (≥ 4 лет) |

| Низкая осведомленность о преимуществах бета-глюкана в развивающихся регионах | -0.4% | Ближний Восток и Африка, Латинская Америка, части Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Неблагоприятный профиль вязкости/вкуса

Присущие бета-глюкану свойства вязкости создают проблемы в составлении, которые ограничивают его универсальность применения в категориях продуктов питания и напитков. Гелеобразующие характеристики полисахарида, хотя и полезные для снижения холестерина и контроля гликемии, могут негативно влиять на текстуру продукта и ощущения во рту в жидких приложениях, таких как напитки и молочные продукты. Производители продуктов питания должны сбалансировать функциональную эффективность с потребительской приемлемостью, часто требуя сложных корректировок состава или технологий маскировки вкуса, которые увеличивают производственные затраты. Недавние технологические достижения в модификации молекулярного веса и структурных изменениях показывают перспективы для решения этих проблем, с ультразвуковыми-микроволновыми техниками экстракции, производящими фракции бета-глюкана с улучшенной растворимостью и пониженной вязкостью. Однако эти технологические инновации требуют значительных инвестиций в специализированное оборудование и техническую экспертизу, создавая барьеры для меньших производителей, стремящихся включить бета-глюкан в свои продуктовые портфолио. Разработка высокорастворимых, низковязких вариантов бета-глюкана представляет критический прорыв для расширения рыночных приложений за пределы традиционных продуктов с высоким содержанием клетчатки.

Ценовая конкуренция от других функциональных волокон

Конкурентный ландшафт рынка функциональных волокон усиливается, поскольку альтернативные ингредиенты, такие как псиллиум, инулин и резистентный крахмал, конкурируют за долю рынка через агрессивные ценовые стратегии и установленные цепи поставок. Шелуха псиллиума, в частности, предлагает аналогичные зависящие от вязкости преимущества для здоровья при потенциально более низких затратах, в то время как инулин обеспечивает пребиотическую функциональность, которая привлекает потребителей, сосредоточенных на здоровье кишечника. Премиальное позиционирование бета-глюкана требует четкой дифференциации через превосходную клиническую валидацию и специфические заявления о пользе для здоровья, которые оправдывают более высокие затраты на ингредиенты. Ценовая чувствительность рынка значительно варьируется в различных приложениях: производители диетических добавок более готовы платить премиальные цены за клинически валидированные ингредиенты по сравнению с производителями продуктов питания, работающими в условиях жестких ограничений по марже. Успешные поставщики бета-глюкана должны демонстрировать четкие ценностные предложения, которые выходят за пределы базовой функциональности волокон, включая специфические преимущества для иммунного здоровья, сердечно-сосудистой системы и метаболизма, которые альтернативные волокна не могут обеспечить с эквивалентной клинической поддержкой.

Сегментный анализ

По источникам: зерновые культуры лидируют на рынке, в то время как водоросли являются самым быстрорастущим рынком

Зерновые культуры занимают 42,51% доли рынка в 2024 году, утверждая овес и ячмень как основные источники для экстракции растворимого бета-глюкана благодаря их установленным сельскохозяйственным цепям поставок и обширной регулятивной валидации. Доминирование сегмента отражает десятилетия клинических исследований, поддерживающих заявления о пользе для здоровья для бета-глюкана, полученного из зерновых, особенно одобрение FDA для заявлений о снижении холестерина, требующих ежедневного потребления 3 граммов из источников овса или ячменя. Бета-глюкан, полученный из грибов, поддерживает стабильный спрос в приложениях иммунного здоровья, в то время как дрожжевые источники выигрывают от установленной инфраструктуры ферментации и последовательных профилей качества. Микробные и бактериальные источники служат нишевым приложениям, требующим специфических характеристик молекулярного веса или улучшенных профилей биодоступности.

Водоросли выступают как самый быстрорастущий сегмент источников со среднегодовым темпом роста 7,75% до 2030 года, движимый прорывными технологиями экстракции и превосходными уровнями концентрации по сравнению с традиционными источниками. Авторизация Европейской комиссии в апреле 2024 года бета-глюкана из микроводорослей Euglena gracilis создает новые рыночные возможности, с компанией Kemin Foods, получающей пятилетнюю эксклюзивность для своей продуктовой линейки BetaVia. Бета-глюкан, полученный из водорослей, предлагает уровни концентрации свыше 50% по сравнению с типичными 3-6% в источниках зерновых, обеспечивая более эффективную обработку и сниженные затраты на доставку. Преимущества устойчивости культивации водорослей, включая минимальные требования к земле и воде, соответствуют корпоративным экологическим обязательствам и потребительским предпочтениям экологически чистых ингредиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: интеграция продуктов питания ускоряет рост добавок

Продукты питания и напитки доминируют с долей рынка 57,19% в 2024 году, отражая успешную интеграцию бета-глюкана в основные продукты, такие как каши, молочные препараты и функциональные напитки. Сегмент выигрывает от установленного потребительского принятия обогащенных клетчаткой продуктов питания и регулятивных рамок, которые поддерживают коммуникацию заявлений о пользе для здоровья непосредственно потребителям. Молочные продукты все чаще включают бета-глюкан для позиционирования управления холестерином, в то время как функциональные напитки преодолевают проблемы вязкости через специализированные техники обработки.

Диетические добавки ускоряются со среднегодовым темпом роста 8,06% до 2030 года, движимые потребительским предпочтением целевых решений для здоровья и точного контроля дозировки. Рост сегмента отражает растущую потребительскую искушенность в отношении специфических преимуществ для здоровья и готовность платить премиальные цены за клинически валидированные ингредиенты. Корма для животных и питание домашних животных представляют возникающий высокорастущий сегмент, с клиническими исследованиями, демонстрирующими преимущества для иммунного здоровья у собак, кошек и скота, которые оправдывают премиальное позиционирование ингредиентов. Фармацевтические применения остаются специализированными, но показывают перспективы для использования в качестве адъювантов иммунотерапии, особенно в протоколах лечения рака, где бета-глюкан повышает эффективность традиционной терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет долю рынка 32,42% в 2024 году, опираясь на зрелые регулятивные рамки, обширную инфраструктуру клинических исследований и установленную потребительскую осведомленность о преимуществах бета-глюкана для здоровья. Лидерство региона отражает десятилетия одобрений заявлений о пользе для здоровья FDA и широкое включение бета-глюкана в основные продукты питания, особенно сухие завтраки и функциональные продукты. Признание заявлений о пользе для здоровья Канады для бета-глюкана создает дополнительные рыночные возможности, в то время как растущий средний класс Мексики стимулирует спрос на премиальные ингредиенты, ориентированные на здоровье. Сложная инфраструктура цепи поставок региона и стандарты контроля качества поддерживают стратегии премиальных цен, которые оправдывают более высокие производственные затраты, связанные со специализированными процессами экстракции и очистки.

Азиатско-Тихоокеанский регион выступает как самый быстрорастущий регион со среднегодовым темпом роста 7,34% до 2030 года, движимый усилиями по гармонизации регулирования и расширяющейся потребительской осведомленностью о здоровье на основных рынках. Система продуктов питания с функциональными заявлениями Японии обеспечивает упрощенную регистрацию продуктов для ингредиентов с установленными профилями безопасности, в то время как эволюционирующие нутрицевтические регулирования Китая создают существенные возможности доступа к рынку для валидированных ингредиентов для здоровья. Управление по безопасности пищевых продуктов и стандартам Индии внедряет требования к регистрации, которые благоприятствуют клинически валидированным ингредиентам, позиционируя бета-глюкан выгодно против менее обоснованных альтернатив. Растущий располагаемый доход региона и увеличивающаяся сознательность в отношении здоровья стимулируют спрос на премиальные функциональные ингредиенты, в то время как расширяющиеся производственные возможности поддерживают местное производство и снижают зависимость от импорта.

Европа демонстрирует стабильный рост, поддерживаемый комплексными оценками заявлений о пользе для здоровья EFSA[3]European Food Safety Authority, "Health Claims", www.efsa.europa.eu и сильным потребительским предпочтением натуральных, растительных ингредиентов. Строгие регулятивные стандарты региона создают барьеры для новых участников, но обеспечивают конкурентные преимущества для установленных поставщиков бета-глюкана с одобренными заявлениями о пользе для здоровья. Ближний Восток и Африка представляют возникающие возможности, поскольку развиваются регулятивные рамки и увеличивается потребительская осведомленность, хотя проникновение на рынок остается ограниченным проблемами распространения и ценовой чувствительностью в развивающихся экономиках.

Конкурентный ландшафт

Рынок растворимого бета-глюкана остается фрагментированным, с установленными поставщиками ингредиентов и инновационными разрушителями, конкурирующими за обеспечение доли рынка через различные стратегии позиционирования. Ключевые игроки, такие как Tate & Lyle, Kerry Group и DSM-Firmenich, используют свои продвинутые возможности НИОКР и регулятивную экспертизу для поддержания премиального позиционирования. Между тем, возникающие компании сосредоточены на разработке новых технологий экстракции и нацеливании на специализированные применения.

Конкурентный ландшафт подчеркивает прогресс рынка от фокуса на товарной клетчатке к его текущему статусу как ингредиента точного здоровья. Клиническая валидация и регулятивные одобрения стали критическими факторами в установлении долгосрочных конкурентных преимуществ. Дополнительно, стратегическая консолидация набирает обороты, движимая целевыми приобретениями, которые интегрируют комплементарные возможности и расширяют географический охват.

Анализ патентного ландшафта индустрии выявляет значительные инновации в областях, таких как оптимизация экстракции, модификация молекулярного веса и улучшение биодоступности. Такие компании, как Cargill, активно обеспечивают интеллектуальную собственность для достижений, включая ферментационные постбиотические ингредиенты, содержащие метаболиты бета-глюкана. Кроме того, персонализированное питание представляет неиспользованные возможности, поскольку измеримые преимущества бета-глюкана для здоровья позволяют точное дозирование, адаптированное к индивидуальным метаболическим профилям и целям здоровья.

Лидеры индустрии растворимого бета-глюкана

-

Tate & Lyle PLC

-

Kerry Group

-

DSM-Firmenich

-

Lesaffre International

-

Cargill Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Tate & Lyle объявила о стратегическом партнерстве с BioHarvest для разработки ингредиентов растительного происхождения нового поколения с использованием технологии ботанического синтеза, обеспечивая устойчивое производство не-ГМО растительных ингредиентов без традиционных сельскохозяйственных ограничений. Сотрудничество направлено на создание более доступных и доступных ингредиентов для пищевой и напиточной индустрии

- Ноябрь 2024: Tate & Lyle завершила приобретение CP Kelco за 1,8 млрд долларов США, создав ведущий глобальный бизнес специализированных решений для продуктов питания и напитков с улучшенными возможностями в пектине и ингредиентах природного происхождения. Слияние позиционирует объединенную структуру для лучшего обслуживания потребительских требований к более здоровым и устойчивым вариантам питания.

- Октябрь 2024: Lesaffre приобрела 70% долю в Biorigin, бразильской компании, специализирующейся на продуктах, полученных из дрожжей, для человеческого и животного питания, улучшая производственные процессы и расширяя поставки дрожжевых производных, включая бета-глюканы. Приобретение укрепляет позицию Lesaffre на глобальном рынке дрожжевых экстрактов

- Октябрь 2023: Baneo, производитель ингредиентов функциональной клетчатки, запустила свой первый ингредиент бета-глюкана из ячменя, Orafti B-Fit. Продукт заявлен для использования в продуктах питания, таких как сухие завтраки, хлеб, выпечка, молочные альтернативы и паста.

Область применения глобального отчета по рынку растворимого бета-глюкана

Глобальный рынок растворимого бета-глюкана сегментирован по источникам и применению. По источникам рынок сегментирован на зерновые, грибы, другие. По применению рынок сегментирован на продукты питания и напитки, пищевые и диетические добавки, индустрия личной гигиены, другие. По географии исследование предоставляет анализ рынка растворимого бета-глюкана на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир

| Зерновые |

| Грибы |

| Дрожжи |

| Водоросли |

| Микробные/бактериальные |

| Другие |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты | |

| Функциональные напитки | |

| Другие применения в продуктах питания и напитках | |

| Диетические добавки | |

| Средства личной гигиены и косметика | |

| Корма для животных и питание домашних животных | |

| Фармацевтика | |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По источникам | Зерновые | |

| Грибы | ||

| Дрожжи | ||

| Водоросли | ||

| Микробные/бактериальные | ||

| Другие | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты | ||

| Функциональные напитки | ||

| Другие применения в продуктах питания и напитках | ||

| Диетические добавки | ||

| Средства личной гигиены и косметика | ||

| Корма для животных и питание домашних животных | ||

| Фармацевтика | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что движет недавним ростом рынка растворимого бета-глюкана?

Основными катализаторами роста являются гармонизированные регулирования заявлений о пользе для здоровья, доказанные сердечно-сосудистые и иммунные преимущества, а также быстрое потребительское принятие функциональных продуктов питания и добавок.

Какой источник бета-глюкана расширяется быстрее всего?

Бета-глюкан, полученный из водорослей, по прогнозам, будет продвигаться со среднегодовым темпом роста 7,75% до 2030 года благодаря высоким уровням концентрации и благоприятным профилям устойчивости.

Насколько велика возможность для продуктов питания и напитков по сравнению с добавками?

Продукты питания и напитки составляют 57,19% выручки 2024 года, но диетические добавки растут быстрее со среднегодовым темпом роста 8,06%, поскольку потребители ищут точные дозировки для иммунного здоровья.

Почему Азиатско-Тихоокеанский регион считается ключевым будущим рынком?

Япония, Китай и Индия внедряют упрощенные нутрицевтические регулирования, которые сокращают сроки регистрации продуктов, что приводит к самому высокому региональному среднегодовому темпу роста 7,34%.

Последнее обновление страницы: