Размер и доля рынка бета-глюкана в Европе

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 214.83 Миллион долларов США |

| Размер Рынка (2030) | 297.67 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.74% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бета-глюкана в Европе от Mordor Intelligence

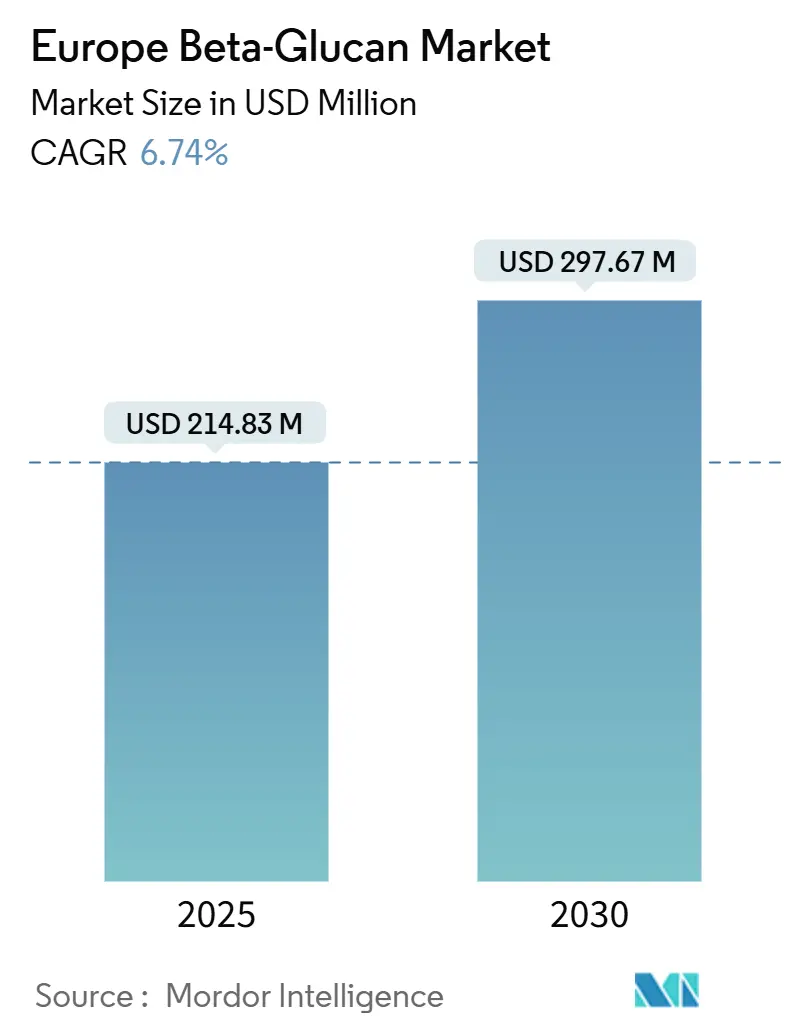

Размер рынка бета-глюкана в Европе оценивается в 214,83 миллиона долларов США в 2025 году и, как ожидается, достигнет 297,67 миллиона долларов США к 2030 году при стабильном среднегодовом темпе роста 6,74%, что подчеркивает переход от нишевого нутрицевтического ингредиента к основному функциональному компоненту в нескольких секторах конечного использования. Регулятивная ясность от Европейского агентства по безопасности пищевых продуктов (EFSA)[1]Источник: Европейское агентство по безопасности пищевых продуктов (EFSA), "Одобрение бета-глюкана, полученного из микроводорослей", www.ec.europa.eu, продемонстрированная одобрением бета-глюкана, полученного из микроводорослей, в апреле 2024 года, снижает барьеры входа для новых источников, расширяя область применения за пределы зерновых и дрожжевых источников. Потребительский спрос на преимущества для иммунитета, сердечно-сосудистой системы и здоровья кожи углубляет проникновение в продукты питания, добавки и средства личной гигиены, позволяя производителям устанавливать премиальные цены на полках в конкурентной розничной среде. Средние биотехнологические фирмы используют собственные технологии экстракции и очистки для создания продуктовой дифференциации, в то время как крупные транснациональные корпорации масштабируют производственные линии через передовую автоматизацию для повышения экономической эффективности и устойчивых цепочек поставок. Хотя непоследовательное качество сырья и длительные одобрения новых продуктов питания продолжают создавать проблемы для небольших участников, общеотраслевые инвестиции в стандартизированные аналитические методы улучшают производительность от партии к партии, тем самым поддерживая долгосрочную динамику рынка.

Ключевые выводы отчета

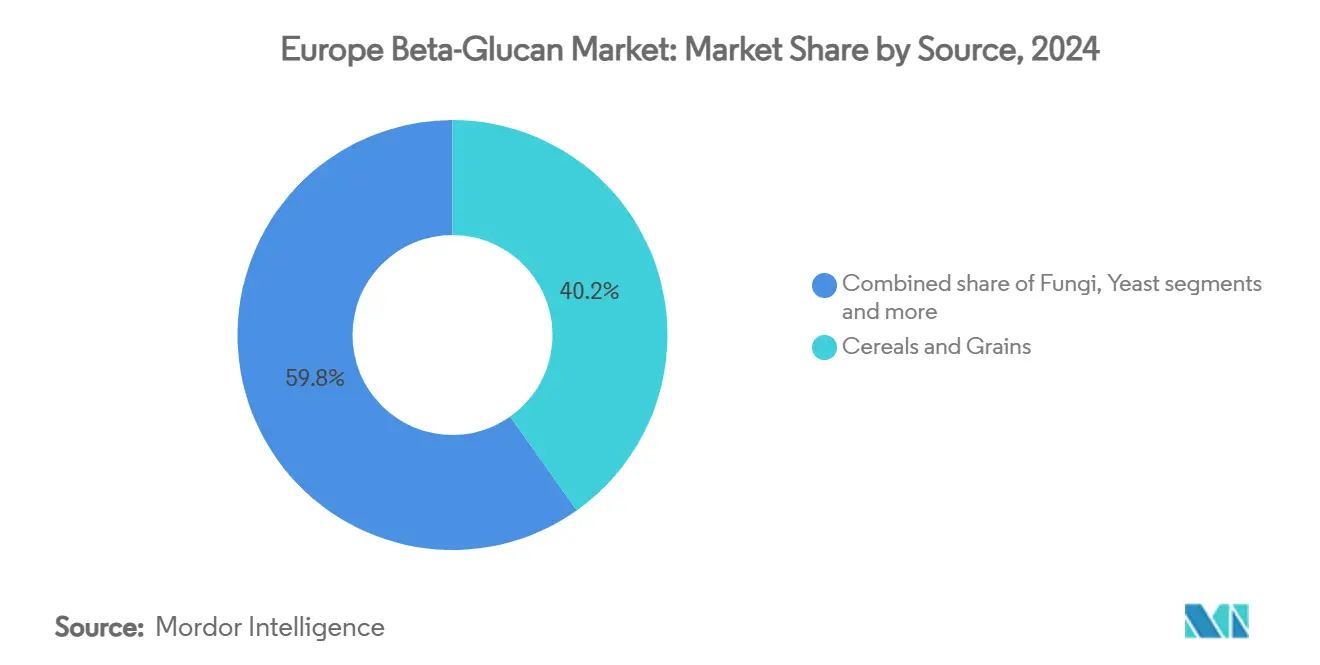

- По источнику зерновые и злаки занимали 40,19% доли европейского рынка бета-глюкана в 2024 году, и прогнозируется, что грибы будут расти быстрее всего со среднегодовым темпом роста 8,75% до 2030 года.

- По категории растворимые бета-глюканы лидировали с долей 70,35% в 2024 году; нерастворимые бета-глюканы покажут самый сильный среднегодовой темп роста 9,04% до 2030 года.

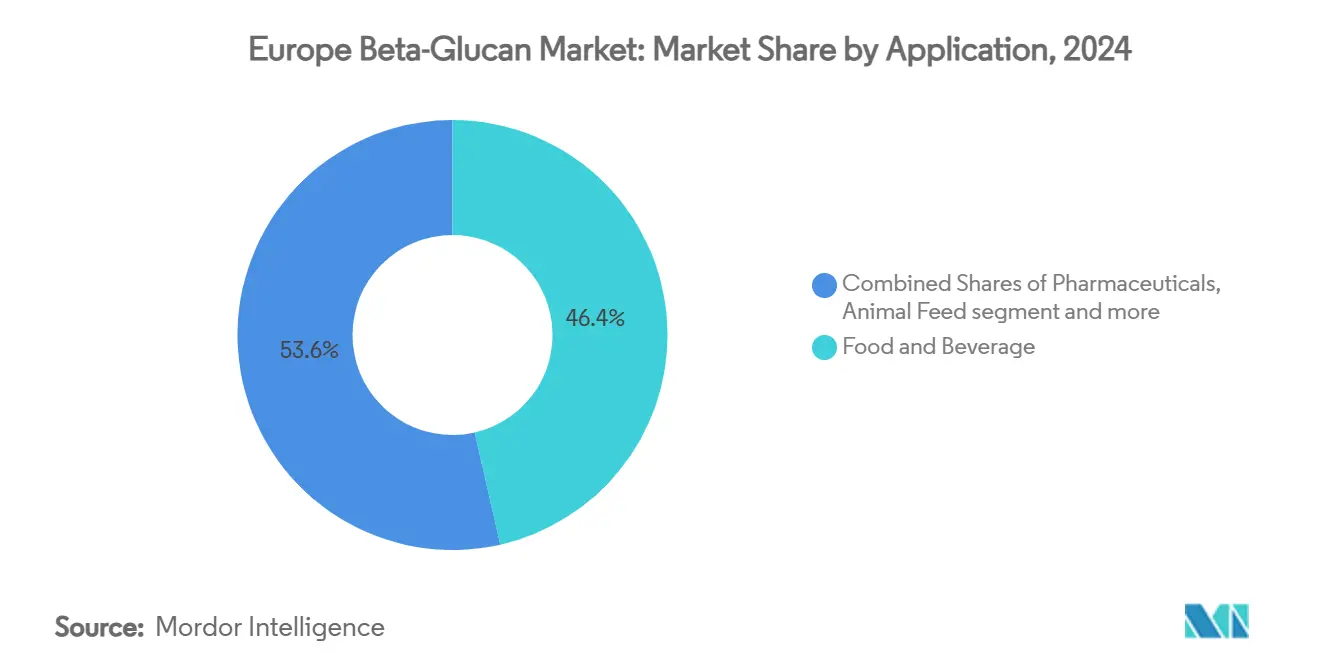

- По применению продукты питания и напитки составляли 46,44% размера европейского рынка бета-глюкана в 2024 году, в то время как средства личной гигиены и косметика будут расти со среднегодовым темпом роста 8,86% до 2030 года.

- По географии остальная Европа занимала 38,68% доли в 2024 году; Италия зарегистрирует самый высокий среднегодовой темп роста 8,07% к 2030 году.

Тенденции и аналитика рынка бета-глюкана в Европе

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий потребительский интерес к функциональным продуктам питания, укрепляющим иммунитет | +1.2% | Глобально, сильнее всего в Северной Европе | Краткосрочный (≤ 2 лет) |

| Увеличение фармацевтических применений грибных и дрожжевых бета-глюканов | +0.9% | Германия, Франция, Швейцария | Среднесрочный (2-4 года) |

| Внедрение в молочные альтернативы и растительные напитки | +0.8% | Великобритания, Нидерланды, Скандинавия | Краткосрочный (≤ 2 лет) |

| Расширение потребительского фокуса на продукты для здоровья сердца | +0.7% | По всей Европе, особенно стареющие популяции | Долгосрочный (≥ 4 лет) |

| Растущий спрос на растительные ингредиенты стимулирует рост рынка | +0.6% | Западная Европа, городские центры | Среднесрочный (2-4 года) |

| Более высокие инвестиции в исследования и разработки для улучшения растворимости лекарств и биодоступности | +0.4% | Германия, Швейцария, Франция | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий потребительский интерес к функциональным продуктам питания, укрепляющим иммунитет

Постпандемические приоритеты здоровья сместились в сторону проактивной поддержки иммунитета, при этом 58% европейских покупателей приобретают функциональные продукты в первую очередь для получения преимуществ иммунитета. Бренды бета-глюкана капитализируют это, интегрируя клинически подтвержденные ингредиенты в батончики для перекуса, порошки и готовые к употреблению напитки, особенно в Северной Европе, где готовность платить премиальные цены наивысшая. Одобренные EFSA заявления о пользе для здоровья предоставляют маркетинговую уверенность, в то время как специализированные дрожжевые и овсяные фракции обеспечивают позиционирование с чистой этикеткой в различных пищевых матрицах. Поставщики ингредиентов интенсифицировали кампании потребительского образования в розничных и электронных каналах, переводя академические исследования в понятные сообщения, которые резонируют с аудиториями, заботящимися о здоровье. Ожидается, что тенденция будет поддерживать рост выручки на европейском рынке бета-глюкана, поскольку проникновение в домохозяйства расширяется как в массовых, так и в специализированных розничных форматах.

Увеличение фармацевтических применений грибных и дрожжевых бета-глюканов

Разработчики лекарств используют иммуномодулирующие свойства бета-глюкана и свойства контролируемого высвобождения для улучшения биодоступности в онкологических, противогрибковых и адъювантных вакцинных терапиях. Присвоение статуса орфанного препарата для ибрексафунгерпа Европейским агентством по лекарственным средствам[2]Источник: Европейское агентство по лекарственным средствам, "Публичное резюме для ибрексафунгерпа," ema.europa.euиллюстрирует регулятивную поддержку терапевтических препаратов на основе глюканов. Немецкие и швейцарские фирмы возглавляют масштабирование производства фармацевтического класса, устанавливая ценовые премии, которые превышают пищевые эквиваленты. Ключевые характеристики сегмента включают стандартизированную дозировку, высокие уровни чистоты и тщательную клиническую валидацию. Эти атрибуты обеспечивают постоянное качество продукта и надежные терапевтические результаты. Строгий научный подход и доказанная эффективность привлекают существенное венчурное финансирование и государственные гранты, сфокусированные на решении проблем устойчивости к противомикробным препаратам и хронических заболеваний. Успешная коммерциализация продуктов увеличивает спрос на ингредиенты в фармацевтических и нутрицевтических применениях. Этот рост рынка укрепляет позицию молекул, полученных из грибов и дрожжей, на европейском рынке бета-глюкана, особенно в терапевтических и превентивных решениях здравоохранения.

Внедрение в молочные альтернативы и растительные напитки

Европейский бум растительных напитков позиционирует бета-глюкан как многофункциональный ингредиент, который обеспечивает кремовое ощущение во рту, контроль вязкости и преимущества для здоровья сердца. Производители овсяных напитков в Великобритании и Скандинавии включают бета-глюкан под брендом oatwell для обоснования заявлений о снижении холестерина на упаковке, дифференцируя свои артикулы на переполненных полках. Прогресс в обработке в энзиматическом гидролизе производит высокорастворимые фракции, подходящие для низковязких напитков, тем самым преодолевая исторические препятствия в рецептуре. Регулятивная определенность вокруг заявлений на упаковке предоставляет маркетинговое преимущество, а потребительские предпочтения растительного питания поддерживают премиальное ценообразование. Этот драйвер будет продолжать стимулировать спрос на специализированные фракции бета-глюкана и способствовать кросс-категориальным инновациям на европейском рынке бета-глюкана.

Расширение потребительского фокуса на продукты для здоровья сердца

Стареющая европейская демография выдвигает сердечно-сосудистое благополучие на передний план, вызывая высокий интерес к основным продуктам питания, которые снижают холестерин ЛПНП. EFSA рекомендует ежедневное потребление 3 г бета-глюкана для управления холестерином, предоставляя разработчикам ясную цель для эффективности. Новые исследования высокорастворимых волокон показывают улучшенную регуляцию глюкозы, расширяя углы позиционирования здоровья за пределы традиционного снижения холестерина. Поставщики медицинских услуг включают функциональные продукты питания в протоколы превентивного ухода, что поддерживает постоянный спрос через супермаркеты и аптечные каналы распределения. Интеграция этих продуктов в стратегии превентивного здравоохранения отражает более широкий сдвиг к проактивному управлению здоровьем. Компании, предлагающие продукты бета-глюкана с эффективными рецептурами дозировки, позиционированы для получения выгод от растущего фокуса европейского рынка на превентивные расходы на здравоохранение. Это соответствие с тенденциями превентивного здоровья создает возможности для производителей разрабатывать инновационные рецептуры, которые отвечают как клиническим требованиям, так и потребительским предпочтениям.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивные препятствия и задержки одобрения ингредиентов | -0.8% | По всей Европе, особенно новые источники | Среднесрочный (2-4 года) |

| Непостоянная производительность среди различных источников ингредиентов | -0.6% | Регионы, интенсивные в производстве | Краткосрочный (≤ 2 лет) |

| Проблемы цепочки поставок сырья влияют на рост рынка | -0.5% | Северная Европа, регионы производства зерновых | Краткосрочный (≤ 2 лет) |

| Проблемы контроля качества в производстве продукции | -0.4% | Германия, Франция, производственные центры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивные препятствия и задержки одобрения ингредиентов

Хотя одобрения EFSA предоставляют страховочную сеть, средние 38-месячные сроки рассмотрения обременяют новаторов высокими затратами на подготовку досье, особенно для источников из микроводорослей и бактерий. Постбрекситное расхождение добавляет сложность, поскольку Комитет по заявлениям о питании и здоровье Великобритании применяет различные пороги доказательств, создавая фрагментированные рыночные правила, согласно правительству Великобритании[3]Источник: GOV.UK, "Мнения Комитета по заявлениям о питании и здоровье Великобритании 2024," gov.uk. Малые биотехнологические компании испытывают значительные финансовые ограничения и операционные проблемы во время длительного процесса регулятивного одобрения, предоставляя крупным конкурентам с существенными бюджетами соответствия и установленными ресурсами отчетливое конкурентное преимущество на рынке. Компании, которые успешно получают регулятивное одобрение, получают ценные многолетние права эксклюзивности на рынке, как продемонстрировано пятилетним периодом защиты Kemin для его продукта BetaVia на основе эвглены. Этот период эксклюзивности позволил Kemin установить раннее лидерство на рынке и поддерживать сильную позицию в европейском сегменте бета-глюкана, подчеркивая важность получения регулятивных одобрений в биотехнологической отрасли.

Непостоянная производительность среди различных источников ингредиентов

Погодные вариации и методы обработки значительно влияют на содержание бета-глюкана в зерновых культурах, создавая существенные проблемы для производителей продуктов питания в поддержании постоянных спецификаций. Тепловые процессы, особенно варка под давлением, снижают функциональную вязкость, что напрямую влияет на эффективность заявлений о пользе для здоровья в конечных продуктах. Поставщики, не имеющие передовых аналитических лабораторий, сталкиваются с значительными трудностями в обеспечении постоянства продукта между партиями, что заставляет владельцев брендов все чаще выбирать вертикально интегрированных или тщательно проверенных партнеров по поставкам. Эти постоянные проблемы стимулируют существенный интерес к контролируемым системам ферментации микроводорослей и грибов, которые обеспечивают улучшенное управление параметрами и постоянное качество выпуска. Дополнительно эти рыночные динамики поощряют обширные инвестиции в технологии быстрого тестирования по всему европейскому рынку бета-глюкана, обеспечивая лучший контроль качества и соответствие регулятивным требованиям.

Сегментный анализ

По источнику: Доминирование зерновых и злаков сталкивается с биотехнологическим вызовом

Зерновые и злаки занимали 40,19% доли европейского рынка бета-глюкана в 2024 году из-за укоренившихся цепочек поставок овса и ячменя и сильной потребительской знакомости с питанием на основе злаков. Грибные бета-глюканы, хотя и меньшие по масштабу, находятся на пути к росту со среднегодовым темпом роста 8,75%, поскольку контролируемое внутреннее культивирование обеспечивает предсказуемые урожаи с повышенной чистотой. Размер европейского рынка бета-глюкана для грибных источников прогнозируется к существенному расширению, поскольку спрос фармакопейного класса набирает обороты в Германии и Швейцарии. Дрожжевые источники выигрывают от фармацевтической валидации и постоянных выходов ферментации, усиливая интерес покупателей фармацевтических ингредиентов. Тем временем микроводоросли начали коммерциализацию после одобрения EFSA в 2024 году, сигнализируя дальнейшую диверсификацию и устойчивость цепочки поставок. Инновации в экстракции, такие как ультразвуковой автолиз, достигающий 41,34% выхода из дрожжевого осадка винодельни, иллюстрируют потенциал циркулярной экономики, который привлекает производителей, ориентированных на ESG.

Конкурентная интенсивность в зерновых поставках растет, поскольку консорциум BARLEYboost совершенствует методы помола, которые могли бы увеличить потребление ячменя на 100 000 тонн ежегодно в ЕС, тем самым защищая поставки бета-глюкана от климатической изменчивости. Одновременно биотехнологические стартапы исследуют Agrobacterium pusense и других бактериальных кандидатов, ожидая статуса новых продуктов питания и открывая новые потоки доходов. Взаимодействие между традицией и инновациями поэтому определяет ландшафт источников и будет продолжать формировать стратегии закупок на европейском рынке бета-глюкана.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: Растворимые бета-глюканы лидируют, в то время как нерастворимые варианты показывают сильный рост

Растворимые фракции внесли вклад в 70,35% выручки 2024 года благодаря более чем трем десятилетиям науки о снижении холестерина и одобренным EFSA заявлениям о здоровье сердца. Они сохраняют сильное институциональное признание, позволяя разработчикам эффективно достигать целевых дозировок 3 г в день. Нерастворимый сегмент прогнозируется к росту со среднегодовым темпом роста 9,04% к 2030 году на основе новых текстурирующих ролей и их включения в нутрицевтические таблетки замедленного высвобождения. Высокосдвиговая дисперсия и энзиматическое корректирование размывают традиционные линии растворимости, позволяя разработчикам точно настраивать вязкость без ущерба для усвояемости.

Клинические исследования высокорастворимых вариантов демонстрируют повышенную эффективность регуляции глюкозы при меньшей вязкости, делая их привлекательными для готовых к употреблению напитков, где ощущение во рту остается критичным. Тем временем нерастворимые производные набирают обороты в хлебопекарной промышленности, мясных аналогах и перевязочных материалах для ран, где водосвязывающая способность является ключевым показателем производительности. Эти двойные пути роста обеспечивают, что обе категории будут сосуществовать как отдельные, но дополняющие предложения, тем самым расширяя адресуемые секторы для европейского рынка бета-глюкана.

По применению: Продукты питания и личная гигиена лидируют в росте рынка бета-глюкана

Применения в продуктах питания и напитках сохраняли доминирующую долю выручки 46,44% в 2024 году, опираясь на установленные возможности переработки зерновых и потребительское принятие преимуществ овса для здоровья. Применения в личной гигиене прогнозируются к росту со среднегодовым темпом роста 8,86%, движимые клиническими доказательствами, поддерживающими антивозрастные и ранозаживляющие свойства бета-глюкана, соответствующие европейским потребительским предпочтениям дермокосметических продуктов. Ингредиент получил известность в премиальных увлажнителях и составах после солнца, отражая более широкий отраслевой сдвиг к натуральным активным ингредиентам.

Фармацевтический сегмент устанавливает премиальное ценообразование через включение бета-глюкана фармацевтического класса в терапевтические применения и системы доставки лекарств. Сегмент кормов для животных поддерживает стабильный спрос, поскольку добавка бета-глюкана усиливает иммунитет кишечника в производстве птицы и свиней, поддерживая европейские инициативы по сокращению использования антибиотиков. Новые применения, включая биоразлагаемую упаковку, демонстрируют универсальность бета-глюкана и выгодно позиционируют его в рамках появляющихся регулятивных требований устойчивости. Эти разнообразные применения демонстрируют расширяющиеся возможности в рамках европейского рынка бета-глюкана.

Географический анализ

Остальная Европа занимала 38,68% оборота 2024 года из-за мозаики малых, но динамичных рынков, от швейцарского спроса, ориентированного на фармацевтику, до растущих производителей функциональных продуктов питания в Польше. Фрагментированные регулятивные режимы региона позволяют гибким игрокам пилотировать новые форматы и нишевые стратегии позиционирования без прямого противостояния консолидированным розничным средам Франции или Германии. Швейцария лидирует в рецептурах фармацевтического класса, поскольку высокомаржинальные больничные каналы принимают адъювантные терапии бета-глюкана. Австрия и страны Северной Европы стимулируют органические и устойчивые источники, увеличивая спрос на отслеживаемые решения микроводорослей.

Италия готова продвигаться со среднегодовым темпом роста 8,07% до 2030 года, поскольку культурное соответствие с функциональными основными продуктами и государственное финансирование для усовершенствования средиземноморской диеты стимулируют продуктовые инновации. Проект Mush-Med, поддерживаемый ЕС, помещает итальянские мельницы и пекарни в авангард интеграции глюкана на основе грибов, создавая региональные кластеры вокруг Болоньи и Пармы. Эта коллаборативная экосистема предоставляет МСП доступ к общей инфраструктуре НИОКР и быстрым путям масштабирования, консолидируя стратегическую важность Италии в европейском рынке бета-глюкана.

Германия, Франция и Испания остаются объемными якорями. Немецкие фармацевтические гиганты настаивают на узких спецификациях качества, поощряя поставщиков к обновлению инфраструктуры контроля качества. Французские дермокосметические бренды вливают бета-глюкан в антивозрастные линии, усиливая престижное позиционирование в аптеках и косметических ритейлерах. Испания использует агрономические условия, идеальные для сортов ячменя и овса с высоким содержанием бета-глюкана, подчеркивая потенциал стать центром сырья. Великобритания борется с двойными регулятивными треками после Брексита, однако отечественные бренды создают специфические для Великобритании заявления о дозировке для поддержания потребительского доверия в рамках развивающихся местных руководящих принципов. В совокупности эти национальные динамики обеспечивают географическую диверсификацию потоков доходов по всему европейскому рынку бета-глюкана.

Конкурентный ландшафт

Рынок умеренно консолидирован, где транснациональные компании и биотехнологические фирмы конкурируют на основе исходных материалов, категорий продуктов и применений. Компании дифференцируют себя через различные стратегии и возможности в этой конкурентной среде. Tate & Lyle демонстрирует важность экономии от масштаба через свое десятикратное расширение мощностей с использованием робототехники ABB, что помогает управлять колебаниями стоимости сырья. Kerry Group продвигает Wellmune как ингредиент для иммунного здоровья, подкрепленный клиническими исследованиями, в то время как DSM-Firmenich и Givaudan включают бета-глюкан в свои более широкие портфели специализированных ингредиентов для усиления возможностей кросс-продаж.

Компании получают конкурентные преимущества через собственные методы экстракции и успешные регистрации новых продуктов питания. Регулятивный ландшафт играет ключевую роль в определении рыночного успеха, как продемонстрировано пятилетними эксклюзивными правами Kemin для его BetaVia, полученного из водорослей. Небольшие компании, такие как COSCIENS Biopharma, используют передовые технологии, такие как расширение под давлением газа (PGX), для разработки специализированных медицинских порошков с антифибротическими свойствами. Развитие инновационных технологий и процессов продолжает формировать конкурентную динамику рынка.

Биотехнологические компании все чаще формируют партнерства с контрактными производителями для ускорения разработки продуктов и поддержания стандартов качества. Эти коллаборации помогают организациям преодолевать технические вызовы и более эффективно удовлетворять рыночные потребности. На европейском рынке бета-глюкана стабильность цепочки поставок стала ключевым дифференциатором, поскольку компании навигируют климатические вызовы. Способность управлять геополитическими напряжениями, влияющими на поставки сырья, возникла как критический фактор успеха для участников рынка.

Лидеры европейской индустрии бета-глюкана

-

Tate & Lyle PLC

-

Kerry Group PLC

-

The Merck Group

-

DSM-Firmenich AG

-

Givaudan S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: Tate & Lyle объявила о стратегическом партнерстве с BioHarvest для разработки ингредиентов растительного происхождения нового поколения с использованием технологии ботанического синтеза, обеспечивающей устойчивое производство не-ГМО ингредиентов растительного происхождения без традиционных сельскохозяйственных ограничений. Сотрудничество направлено на создание более доступных и доступных ингредиентов для пищевой и напиточной индустрии

- Ноябрь 2024: Tate & Lyle завершила приобретение CP Kelco за 1,8 миллиарда долларов США, создав ведущий глобальный бизнес специализированных решений для продуктов питания и напитков с расширенными возможностями в пектине и натуральных ингредиентах. Слияние позиционирует объединенную компанию для лучшего обслуживания потребительских требований более здоровых и устойчивых пищевых продуктов.

- Июнь 2024: CreaNutrition, швейцарский специалист по овсяному бренду, получил одобрение своего заявления о бета-глюкане в своих продуктах. Заявление было одобрено Французским агентством по безопасности пищевых продуктов и здоровья

Область покрытия отчета о европейском рынке бета-глюкана

Европейский рынок бета-глюкана сегментирован по категории, которая включает растворимые и нерастворимые. Рынок разделен на основе источника на зерновые, дрожжи, грибы и другие источники. На основе применения рынок разделен на продукты питания и напитки, здравоохранение и диетические добавки, и другие применения. Секция продуктов питания и напитков далее разделена на хлебобулочные изделия, кондитерские изделия, молочные продукты, напитки, закуски и другие продукты. Секция здравоохранения и диетических добавок также разделена на детское питание и прочие. Исследование также включает анализ в таких регионах, как Великобритания, Германия, Франция, Италия, Испания, Россия и остальная Европа.

| Зерновые и злаки |

| Грибы |

| Дрожжи |

| Водоросли и микроводоросли |

| Прочие |

| Растворимые |

| Нерастворимые |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Напитки | |

| Закуски | |

| Молочные и молочные продукты | |

| Прочие | |

| Средства личной гигиены и косметика | |

| Фармацевтика | |

| Корма для животных | |

| Прочие |

| Великобритания |

| Германия |

| Испания |

| Франция |

| Италия |

| Россия |

| Остальная Европа |

| По источнику | Зерновые и злаки | |

| Грибы | ||

| Дрожжи | ||

| Водоросли и микроводоросли | ||

| Прочие | ||

| По категории | Растворимые | |

| Нерастворимые | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Напитки | ||

| Закуски | ||

| Молочные и молочные продукты | ||

| Прочие | ||

| Средства личной гигиены и косметика | ||

| Фармацевтика | ||

| Корма для животных | ||

| Прочие | ||

| По географии | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость европейского рынка бета-глюкана?

Рынок составляет 214,83 миллиона долларов США в 2025 году и прогнозируется к достижению 297,67 миллиона долларов США к 2030 году со среднегодовым темпом роста 6,74% (2025-2030).

Какой источник расширяется быстрее всего?

Прогнозируется, что грибные бета-глюканы будут расти со среднегодовым темпом роста 8,75% к 2030 году, движимые контролируемым культивированием и фармацевтическим внедрением.

Какую долю рынка занимают растворимые бета-глюканы?

Растворимые фракции захватили долю 70,35% в 2024 году, поддерживая лидерство через одобренные EFSA заявления о снижении холестерина.

Какие новые области применения показывают перспективы за пределами пищевой промышленности?

Средства личной гигиены и косметика покажут наивысший рост со среднегодовым темпом роста 8,86% из-за подтвержденных преимуществ активных веществ бета-глюкана для восстановления кожи и антивозрастных свойств.

Последнее обновление страницы: