Размер и доля рынка упаковки для безалкогольных напитков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 165.10 Миллиардов долларов США |

| Размер Рынка (2030) | 214.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

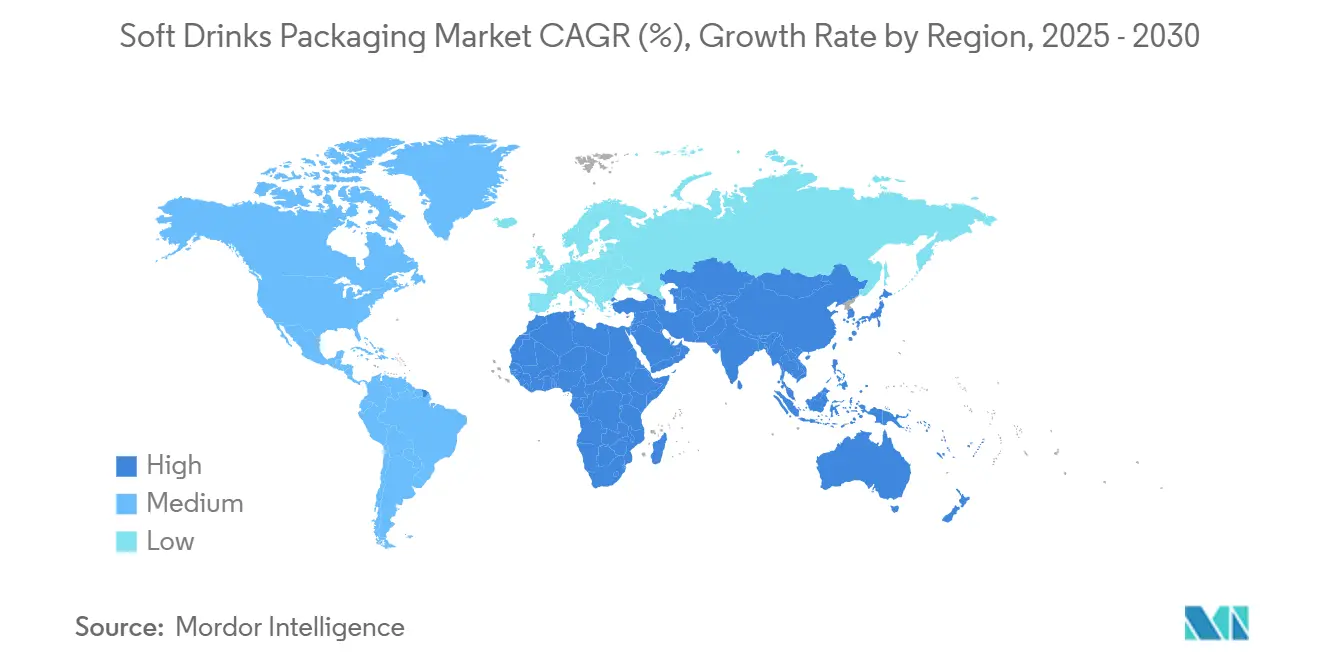

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки для безалкогольных напитков от Mordor Intelligence

Рынок упаковки для безалкогольных напитков сгенерировал 165,1 млрд долларов США в 2025 году и прогнозируется достичь 214,6 млрд долларов США к 2030 году, продвигаясь с CAGR 5,4%. Рост отражает растущие регуляторные требования к перерабатываемости, ускоряющиеся инвестиции брендов в премиальную, подключенную упаковку и быстрое наращивание активов химической переработки. Более строгие мандаты - такие как требование Европейского союза о 30% переработанного содержимого в ПЭТ-бутылках к 2030 году - заставляют переосмысливать дизайн во всех форматах, одновременно стимулируя расширение мощностей rPET.[1]European Commission, "Regulation - EU - 2025/40 - EN," eur-lex.europa.eu Бренды также поворачиваются к легким бутылкам и биополимерам, которые снижают углеродный след, сдвиг усиленный предпочтениями поколения Z к порционно-контролируемой, визуально отличительной упаковке. Между тем, слияния, такие как сделка Amcor-Berry Global на 8,4 млрд долларов США, подчеркивают индустрию, стремящуюся к обеспечению экономии масштаба и инновационных конвейеров. По регионам, урбанизирующийся средний класс Азиатско-Тихоокеанского региона поддерживает спрос, а Ближний Восток демонстрирует самый быстрый рост, поскольку правительства привлекают местное производство напитков.

Ключевые выводы отчета

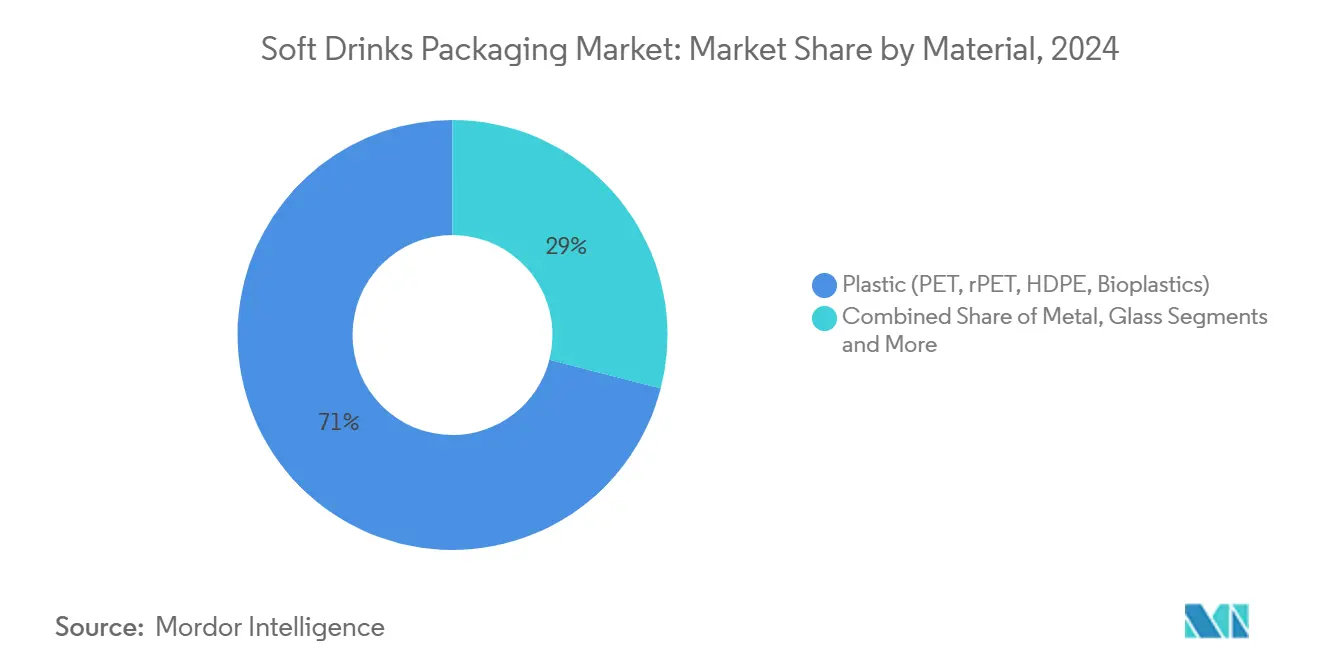

- По материалам ПЭТ и rPET бутылки лидировали с 71% доли рынка упаковки для безалкогольных напитков в 2024 году, в то время как биопластики прогнозируются к расширению с CAGR 17,4% до 2030 года Sulzer.

- По типу продукции бутылки держали 59% выручки в 2024 году, тогда как тонкие алюминиевые банки объемом менее 250 мл продвигаются с CAGR 8,9% к 2030 году Packaging World.

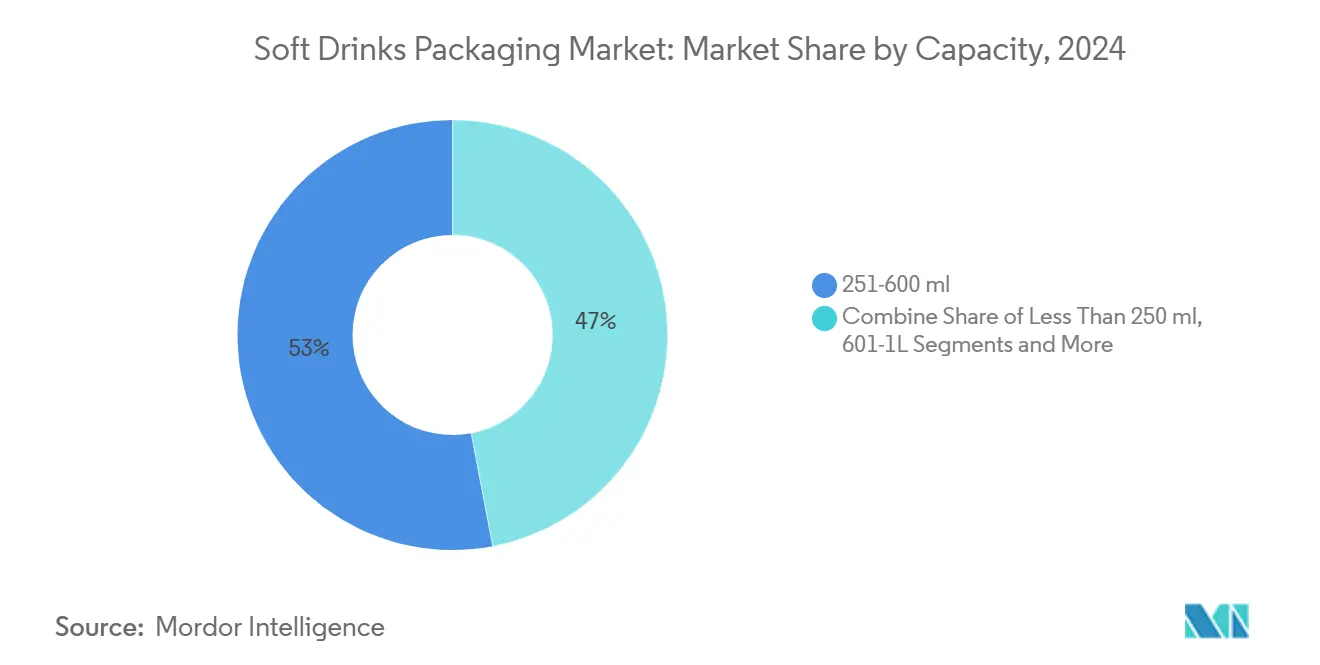

- По объему диапазон 251-600 мл составлял 53% размера рынка упаковки для безалкогольных напитков в 2024 году; мини-форматы ниже 250 мл фиксируют CAGR 9,6% Packaging World.

- По категории напитков газированные безалкогольные напитки сохранили 46,3% доли размера рынка упаковки для безалкогольных напитков в 2024 году, в то время как энергетические и функциональные напитки растут с CAGR 9,9%.

- По типу крышки винтовые и спортивные крышки захватили 66% продаж 2024 года, но умные, подключенные крышки прогнозируются к росту с CAGR 12,4% Domino Printing Sciences.

- По географии Азиатско-Тихоокеанский регион командовал 43% выручки 2024 года, и Ближний Восток прогнозируется к демонстрации наивысшего CAGR 7,1% до 2030 года Starlinger.

Тренды и инсайты глобального рынка упаковки для безалкогольных напитков

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск облегчения ПЭТ-бутылок и интеграции rPET | +1.2% | Глобально; АТЭС и Европа лидируют | Средний срок (2-4 года) |

| Рост SKU "функциональной газировки", требующих премиальной упаковки | +0.8% | Северная Америка и Европа; распространяется на АТЭС | Краткий срок (≤ 2 лет) |

| Спрос на тонкие банки "на ходу" от потребителей поколения Z | +0.6% | Глобальные города; сильнейший в Северной Америке | Краткий срок (≤ 2 лет) |

| Наращивание мощностей химической переработки бутылка-в-бутылку | +0.9% | Европа и Северная Америка; пилоты в АТЭС | Долгий срок (≥ 4 лет) |

| Платформы дизайна с поддержкой ИИ, сокращающие сроки поставки | +0.4% | Глобально, сконцентрировано в развитых рынках | Средний срок (2-4 года) |

| Пилоты углерод-отрицательных PEF и PHA, достигающие масштаба | +0.7% | Европа лидирует; Северная Америка следует | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск облегчения ПЭТ-бутылок и интеграции rPET

Регуляторные цели и ценовое давление заставляют переработчиков сокращать использование смолы, при этом некоторые японские ПЭТ-бутылки теперь ниже 20 г - вдвое меньше традиционного веса.[2]Tomoyuki Ueda, "Trend of PET Bottle Resin Polymer in Japan," Japan PET Bottle Association, petbottle-rec.gr.jp Высокие показатели сбора - 90% в Японии против 75% в Европе - поддерживают экономику замкнутого цикла, в то время как индийская Ganesha Ecopet масштабируется до 42 000 т rPET, чтобы захватить 25% местных отходов бутылок к 2026 году. Облегчение сокращает стоимость материала на 15-20% и снижает выбросы от транспортировки, но требует превосходных кислородных и CO₂ барьеров для защиты вкуса на протяжении срока хранения.

Рост SKU "функциональной газировки", требующих премиальной упаковки

Глобальные продажи функциональных напитков, направляющиеся к 198,1 млрд долларов США к 2026 году, заставляют упаковку сигнализировать о полезности для здоровья и обеспечивать рассказывание историй об ингредиентах. Поколение Z уже движет 38% расширения категории и ценит прозрачность, побуждая PepsiCo встраивать повествования на упаковке, которые оправдывают на 20-30% более высокие расходы на упаковку. Металлические банки выигрывают благосклонность за их блокировку света и превосходные газовые барьеры, которые защищают активные соединения без консервантов, поддерживая стабильность на полке и обеспечивая премиальные сигналы.

Спрос на тонкие банки "на ходу" от потребителей поколения Z

Тонкие банки объемом менее 250 мл мчатся вперед с CAGR 8,9%, подпитываемые эстетикой, дружественной к социальным медиа, и стремлениями к контролю порций.[3]Packaging World, "Gen Z's Packaging Revolution," packworld.com Поверхностные обработки, тактильные лаки и графика ограниченного выпуска повышают вовлеченность бренда, позволяя 15-20% премии к цене за единицу. Алюминиевый стакан Ball Corporation на 9 унций использует тот же импульс, поставляя перерабатываемый путь, который исключает одноразовые пластики.

Наращивание мощностей химической переработки бутылка-в-бутылку

Снижение качества механической переработки побуждает к инвестициям в маршруты деполимеризации, такие как процесс Rewind PET от JEPLAN, который обеспечивает бесконечные циклы для смолы пищевого качества. ExxonMobil вкладывает 200 млн долларов США в свой завод в Байтауне для достижения 1 млрд фунтов годового выпуска передовой переработки к 2027 году.[4]Exxon Mobil Corporation, "ExxonMobil to Expand Advanced Recycling Capacity," investor.exxonmobil.com Масштабирование решает надвигающийся дефицит rPET и выравнивает переработчиков с правилами ЕС, требующими 30% переработанного содержимого в бутылках для напитков к концу десятилетия.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сборы расширенной ответственности производителей (EPR), сжимающие маржу | -0.8% | Северная Америка и Европа; расширяется | Краткий срок (≤ 2 лет) |

| Волатильные премии за алюминий и узкие места поставок | -0.6% | Глобально; тяжелое влияние в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Поэтапный отказ от PFAS, нарушающий картон с барьерным покрытием | -0.4% | Северная Америка и Европа; Австралия следующая | Средний срок (2-4 года) |

| Запреты ретейлеров на одноразовые вторичные пластики | -0.3% | Европа лидирует; Северная Америка селективна | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сборы расширенной ответственности производителей (EPR), сжимающие маржу

Пять штатов США приняли законы EPR, которые перекладывают 90% расходов на переработку с обочины на производителей к 2031 году. Эко-модулированные сборы, привязанные к перерабатываемости дизайна, могут поднять расходы на упаковку на 2-3%, сжимая маржу напитков, пока фирмы переходят на более легкие, мономатериальные форматы. Навигация по нескольким государственным PRO добавляет административную нагрузку и риск штрафов за несоответствие.

Волатильные премии за алюминий и узкие места поставок

Квартальные премии колебались на 15-25% в 2024 году, поскольку геополитические риски встретились со скачками энергетических затрат. Поиск нового капитала Novelis подчеркивает многомиллиардную потребность в расширении прокатных мощностей для удовлетворения спроса на баночный лист, который ожидается достичь 10,5 млн т к 2030 году. Более мелкие бренды лишены рычагов для заключения долгосрочных контрактов, поэтому буферы запасов растут, разбавляя денежные потоки.

Сегментный анализ

По материалам: биопластики опережают традиционные форматы

ПЭТ и rPET бутылки доминировали с 71% выручки в 2024 году, отражая десятилетнее выравнивание стоимости, прозрачности и совместимости линий. Размер рынка упаковки для безалкогольных напитков для ПЭТ составил 117,2 млрд долларов США в 2025 году и настроен на стабильное расширение в средних однозначных числах по мере улучшения поставок rPET пищевого качества. Конвейеры PEF от Avantium и PHA от Danimer поддерживают CAGR 17,4% для биопластиков, ниши сегодня, но готовой вырезать премиальные категории с превосходными барьерными метриками и более низкими следами от колыбели до могилы.

Смещающиеся цели брендов, обязательства нулевого выброса и квоты переработанного содержимого ускоряют принятие rPET даже на ценочувствительных рынках, при этом Индия мандатирует 30% PCR к 2025 году. Алюминиевые банки выигрывают от бесконечной перерабатываемости и 76,1% европейского уровня переработки, но волатильные премии вредят маржам переработчиков. Стекло сохраняет кэше в крафтовых линиях, но несет логистические штрафы, в то время как инноваторы картона торопятся заменить PFAS покрытия перед надвигающимися запретами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: бутылки держат позиции, тонкие банки набирают обороты

Бутылки командовали 59% продаж 2024 года благодаря укоренившимся паркам выдувного формования, широким размерам SKU и недвижимости обертывающих этикеток. Размер рынка упаковки для безалкогольных напитков для бутылок прогнозируется к пересечению 122 млрд долларов США к 2030 году, aided барьерными инновациями, позволяющими преформы с меньшим весом. Тонкие алюминиевые банки, однако, набирают обороты с CAGR 8,9%, поскольку поколение Z ранжирует портативность и силуэты, готовые для Instagram, выше объема.

Ретейлеры принимают эффективности полок формата, и бренды получают до 20% надбавок к ценам на идентичные объемы заполнения. Картоны получают долю в охлажденных соковых проходах, поскольку Tetra Pak переходит на крышки HDPE на растительной основе. Саше остаются жизненно важными на развивающихся рынках, обеспечивая ультра-низкозатратные входные точки даже при надвигающихся эко-налогах.

По объему: форматы одной порции определяют премиум

Однопорционные SKU 251-600 мл представляли 53% потребления 2024 года, цементируя их статус как глобальной нормы для освежения на ходу. В этом диапазоне бренды используют термоусадочную графику и QR-вовлечение для дифференциации в переполненных охладителях. Мини-форматы ниже 250 мл - notably 200 мл стекло и 222 мл гладкие банки - фиксируют CAGR 9,6%, что подчеркивает двойные тренды: сознательную модерацию сахара и премиальное потворство.

Семейные упаковки выше 1 л склоняются к ценочувствительным домохозяйствам и сетям общественного питания; немецкое расширение Coca-Cola добавляет высокопроизводительные выдувные формователи для защиты этого основного объемного уровня. Группировка среднего объема 601 мл-1 л предлагает компромисс ценности и портативности, разделяя в регионах, где автомобильное потребление остается высоким.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу крышки: умные крышки создают вовлечение

Винтовые и спортивные крышки держали 66% выручки в 2024 году, ценимые за эффективность затрат и универсальную совместимость линий укупорки. Доля рынка упаковки для безалкогольных напитков умных, подключенных крышек, хотя и небольшая, быстро растет за южнокорейским запретом этикеток 2026 года, который перенаправляет недвижимость брендинга на крышки. NFC и QR-разрешенные верха открывают каналы прямо к потребителю, проверяя подлинность и обеспечивая игрифицированные промо.

Мандаты прикрепленных крышек в ЕС вызвали волну обновлений форм, поскольку переработчики проектируют привязанные шарниры, которые выдерживают высокоскоростное заполнение, но отсоединяются плавно для переработки. Коронки-и-отрывные язычки эволюционируют инкрементально, добавляя тактильные элементы, которые усиливают премиальные сигналы в энергетических напитках.

По категории безалкогольных напитков: энергетические напитки продвигают дифференциацию

Газированные безалкогольные напитки сохранили командующий 46,3% ломтик выручки в 2024 году, поддержанный переформулировками сокращения сахара и расширениями вкусовых линий. Однако более быстро движущаяся сила лежит в энергетических и функциональных напитках, чертящих CAGR 9,9%. Их кофеиновые и нутрицевтические нагрузки требуют кислородно-барьерного превосходства, делая алюминий и многослойный ПЭТ контейнерами выбора.

Готовые к употреблению чаи и кофе повторяют этот восходящий рыночный сдвиг с нитро-инфузиями, которые нуждаются в банках, способных выдерживать циклирование давления, тогда как ароматизированная вода опирается на минималистские прозрачные бутылки для сигнализации чистоты. Соки навигируют по минному полю сахарных налогов, соединяя этикетки натуральных заявлений с картонами, выстланными PEF, которые сохраняют ароматические соединения дольше, чем стандартный ПЭТ.

Географический анализ

43% доля выручки Азиатско-Тихоокеанского региона происходит от растущей покупательной способности среднего класса, плотной городской розницы и надежных систем восстановления ПЭТ после потребления, которые питают низкозатратные циклы rPET. 90% показатель сбора ПЭТ в Японии поставляет отечественным переработчикам, в то время как Китай субсидирует центры химической переработки для достижения амбициозных целей переработанного содержимого. Дорожная карта EPR Индии интенсифицирует спрос на rPET бутылочного качества, позиционируя регион как барометр масштабирования экономики замкнутого цикла.

Ближний Восток демонстрирует наивысший CAGR 7,1% к 2030 году, поскольку Саудовская Аравия и ОАЭ быстро отслеживают местные линии прокатки банкового листа и заводы напитков в стремлении к повесткам продовольственной безопасности. Молодая демография тяготеет к энергетическим напиткам, упакованным в гладкие банки, усиливая спрос на металл несмотря на глобальные колебания цен на алюминий. Правительственные стимулы для устойчивых промышленных кластеров дополнительно стимулируют принятие rPET преформ в линиях заполнения Совета сотрудничества стран Залива.

Северная Америка борется с EPR-индуцированными ценовыми встречными ветрами и стеснением алюминиевых листов, но выигрывает от коммерческих испытаний первопроходца программного обеспечения дизайна на основе ИИ, которое сокращает сроки новых SKU. Европа продолжает задавать регуляторный темп: мандаты PPWR на перерабатываемость катализируют инвестиции в мономатериальные гибкие пленки и передовую деполимеризацию. Южная Америка обеспечивает устойчивые прибыли через новый завод ALPLA HDPE по переработке в Бразилии и растущее потребление функциональных напитков среди городских миллениалов. Африка, все еще зарождающаяся, наблюдает двузначный объемный рост на спине городского разрастания и расширяющейся логистики холодной цепи, хотя неадекватная инфраструктура сбора сдерживает принятие rPET.

Конкурентный ландшафт

Консолидация индустрии ускорилась, производя более концентрированную, но все еще конкурентную арену. Слияние Amcor-Berry Global создает титана выручки в 24 млрд долларов США, который использует общую полимерную науку и глобальные следы преобразования для разблокировки 650 млн долларов США ежегодных синергий. Ball Corporation укрепляет свое алюминиевое доминирование через приобретения Alucan и Florida Can Manufacturing, поднимая отгрузки 2023 года до 107 млрд единиц, продвигая дорожную карту нулевого выброса, которая нацелена на 85% переработанного содержимого к 2030 году.

Инновационно-склонные разрушители монетизируют прорывные химии: платформа PEF от Avantium выигрывает пилоты напитков в восьми европейских нациях, и JEPLAN лицензирует технологию Rewind PET глобально. Специалисты среднего уровня, такие как Tetra Pak и Crown, оттачивают возможности умной упаковки, интегрируя QR-коды на крышках для отслеживания происхождения. Конкурентная интенсивность теперь зависит от трех векторов: доступа к сырью PCR пищевого качества, мастерства высокобарьерных биополимеров и цифровых наборов инструментов вовлечения.

Меньшие региональные переработчики навигируют по расширяющимся затратам соответствия и волатильным ценам металлического сырья, специализируясь на нишевых упаковках - ретортных пакетах, асептических картонах или тисненом стекле - для крафтовых газировок и бутиковых энергетических смесей. Портфели интеллектуальной собственности первопроходца в химической переработке и углерод-отрицательных полимерах поднимают капитальные барьеры для поздних участников, в то время как преимущества масштаба в поставках смолы и логистики укрепляют действующих лиц.

Лидеры индустрии упаковки для безалкогольных напитков

-

Amcor PLC

-

Toyo Seikan Group Holdings Ltd

-

Graham Packaging Company

-

Ball Corporation

-

Owens-Illinois Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Anheuser-Busch обязалась выделить 300 млн долларов США на объекты в США, расширяя модель Центра технического совершенства и обучение рабочей силы.

- Февраль 2025: Amcor завершила свое слияние со всеми акциями с Berry Global на 8,4 млрд долларов США, создав глобального лидера гибкой и жесткой упаковки.

- Февраль 2025: Ball Corporation приобрела Florida Can Manufacturing для усиления своей североамериканской сети алюминиевых банок.

- Январь 2025: ALPLA запустила операции по переработке HDPE в Бразилии, повышая инфраструктуру экономики замкнутого цикла Южной Америки.

Область глобального отчета по рынку упаковки для безалкогольных напитков

Безалкогольные напитки - это, как правило, безалкогольные напитки, которые содержат карбонизированный воздух, добавленные ароматизаторы и ингредиенты. Новый тренд к здоровым и натуральным напиткам с содержанием завоевывает долю рынка.

Рынок упаковки для безалкогольных напитков сегментирован по материалам (пластик, металл, стекло, бумага и картон), продукции (бутылки, банки, картон и коробки) и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Германия, Великобритания, Франция и Испания), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и Австралия), Латинская Америка (Бразилия, Мексика и Аргентина) и Ближний Восток и Африка (Саудовская Аравия, Южная Африка и ОАЭ)). Размеры рынков и прогнозы предоставлены в денежном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Пластик (ПЭТ, rPET, HDPE, биопластики) |

| Металл (алюминий, сталь) |

| Стекло |

| Бумага и картон |

| Гибкие и компостируемые пленки |

| Бутылки |

| Банки |

| Картоны и асептические кирпичи |

| Пакеты и саше |

| Bag-in-Box / Диспенсерные упаковки |

| Менее 250 мл |

| 251-600 мл |

| 601-1 л |

| Более 1 л семейные упаковки |

| Винтовые и спортивные крышки |

| Коронка и отрывной язычок |

| Snap-on / Press-fit |

| Умные / подключенные крышки |

| Газированные безалкогольные напитки |

| Соки и нектары |

| Энергетические и функциональные напитки |

| RTD чай и кофе |

| Ароматизированная и газированная вода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По материалам | Пластик (ПЭТ, rPET, HDPE, биопластики) | |

| Металл (алюминий, сталь) | ||

| Стекло | ||

| Бумага и картон | ||

| Гибкие и компостируемые пленки | ||

| По типу продукции | Бутылки | |

| Банки | ||

| Картоны и асептические кирпичи | ||

| Пакеты и саше | ||

| Bag-in-Box / Диспенсерные упаковки | ||

| По объему | Менее 250 мл | |

| 251-600 мл | ||

| 601-1 л | ||

| Более 1 л семейные упаковки | ||

| По типу крышки | Винтовые и спортивные крышки | |

| Коронка и отрывной язычок | ||

| Snap-on / Press-fit | ||

| Умные / подключенные крышки | ||

| По категории безалкогольных напитков | Газированные безалкогольные напитки | |

| Соки и нектары | ||

| Энергетические и функциональные напитки | ||

| RTD чай и кофе | ||

| Ароматизированная и газированная вода | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка упаковки для безалкогольных напитков?

Рынок сгенерировал 165,1 млрд долларов США в 2025 году и продолжает расширяться.

Какой темп роста прогнозируется для рынка упаковки для безалкогольных напитков до 2030 года?

Прогнозируется рост выручки индустрии с CAGR 5,4%, достигнув 214,6 млрд долларов США к 2030 году.

Какой упаковочный материал держит наибольшую долю в применениях безалкогольных напитков?

Пластиковые бутылки лидируют с 71% глобальной выручки, поддерживаемые перерабатываемостью и хорошо установленными линиями заполнения.

Какой регион ожидается к демонстрации самого быстрого роста в упаковке безалкогольных напитков?

Прогнозируется продвижение Ближнего Востока с CAGR 7,1% до 2030 года, движимого молодой демографией и стимулами местного производства.

Почему тонкие алюминиевые банки набирают популярность в упаковке безалкогольных напитков?

Спрос поколения Z на порционно-контролируемую, визуально отличительную упаковку толкает тонкие банки объемом менее 250 мл к CAGR 8,9%.

Последнее обновление страницы: