Размер и доля рынка упаковки для напитков США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

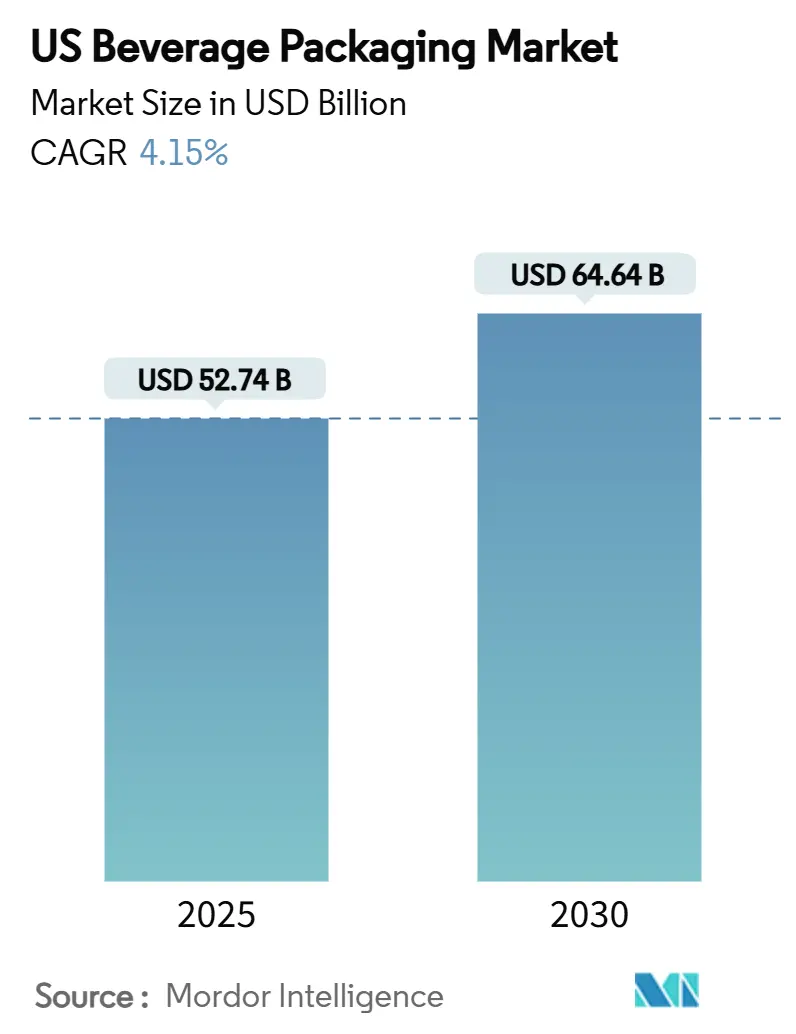

| Размер Рынка (2025) | 52.74 Миллиардов долларов США |

| Размер Рынка (2030) | 64.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.15% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки для напитков США от Mordor Intelligence

Рынок упаковки для напитков США достиг 52,74 млрд долл. США в 2025 году и, по прогнозам, расширится до 64,64 млрд долл. США в 2030 году, регистрируя среднегодовой темп роста 4,15%. Устойчивый рост стоимости поддерживается алюминий-центричными стратегиями, которые соответствуют ужесточающимся нормам устойчивости, растущим мандатам на переработанное содержание и потребительским предпочтениям легко перерабатываемых форматов. Владельцы брендов все чаще рассматривают упаковку как экономически эффективный рычаг для целей сокращения углеродных выбросов, стимулируя спрос на легкие металлические контейнеры и высокобарьерные гибкие пленки. Ценовые действия поставщиков - такие как надбавка Ball Corporation в январе 2025 года на 12-унцевые банки - и повышение минимальных заказов продолжают изменять кривые затрат для крафтовых производителей, расширяя разрыв между крупными и малыми компаниями по производству напитков. Параллельное расширение готовых к употреблению (RTD) кофе, энергетических и функциональных напитков ускоряет миграцию от многослойных пластиковых бутылок к алюминиевым банкам и тонким бутылкам с премиальной графикой. Наконец, рост электронной коммерции подталкивает к разработке форматов 'отгружай в собственном контейнере', которые исключают вторичный гофрокартон, снижают поломки и создают новые возможности премиализации.

Ключевые выводы отчета

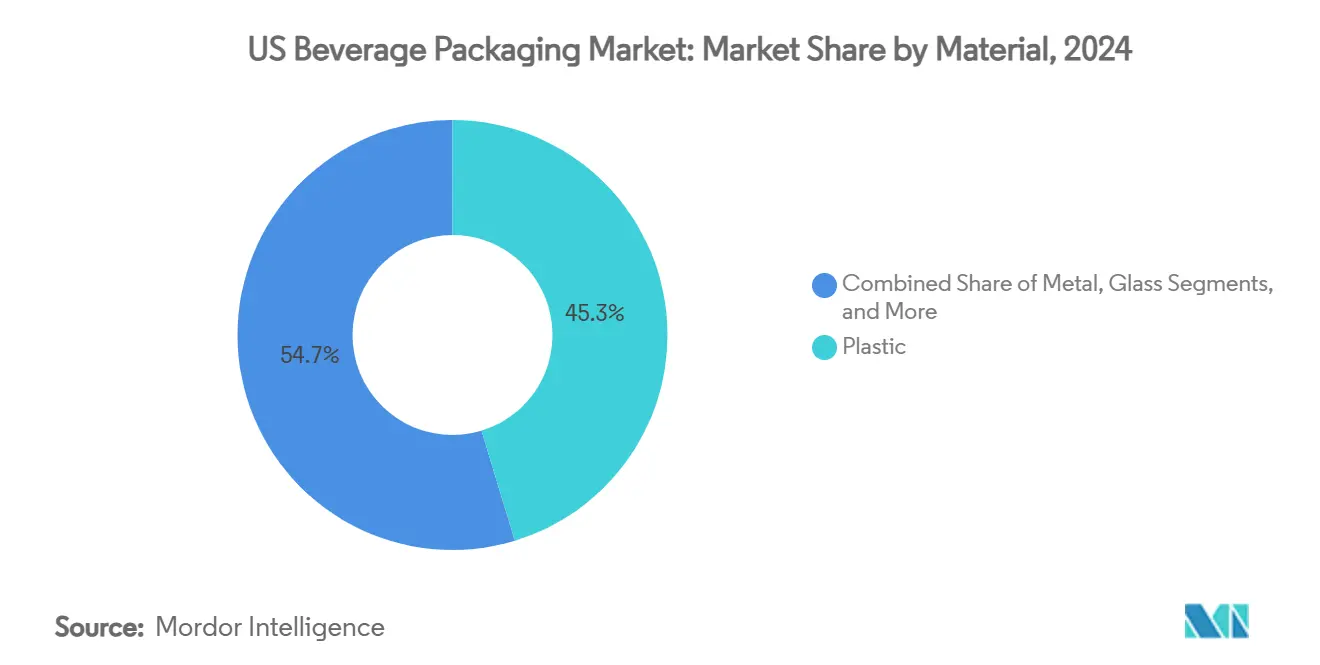

- По материалам пластик сохранил лидерство с 45,3% доли рынка упаковки для напитков США в 2024 году, в то время как металл, движимый алюминием, зафиксировал самое быстрое расширение со среднегодовым темпом роста 6,2% до 2030 года.

- По типу продукции форматы бутылок занимали 27,8% доли выручки в 2024 году; прогнозируется, что банки будут расти со среднегодовым темпом роста 7,1% и обгонят бутылки по приростной стоимости к 2030 году.

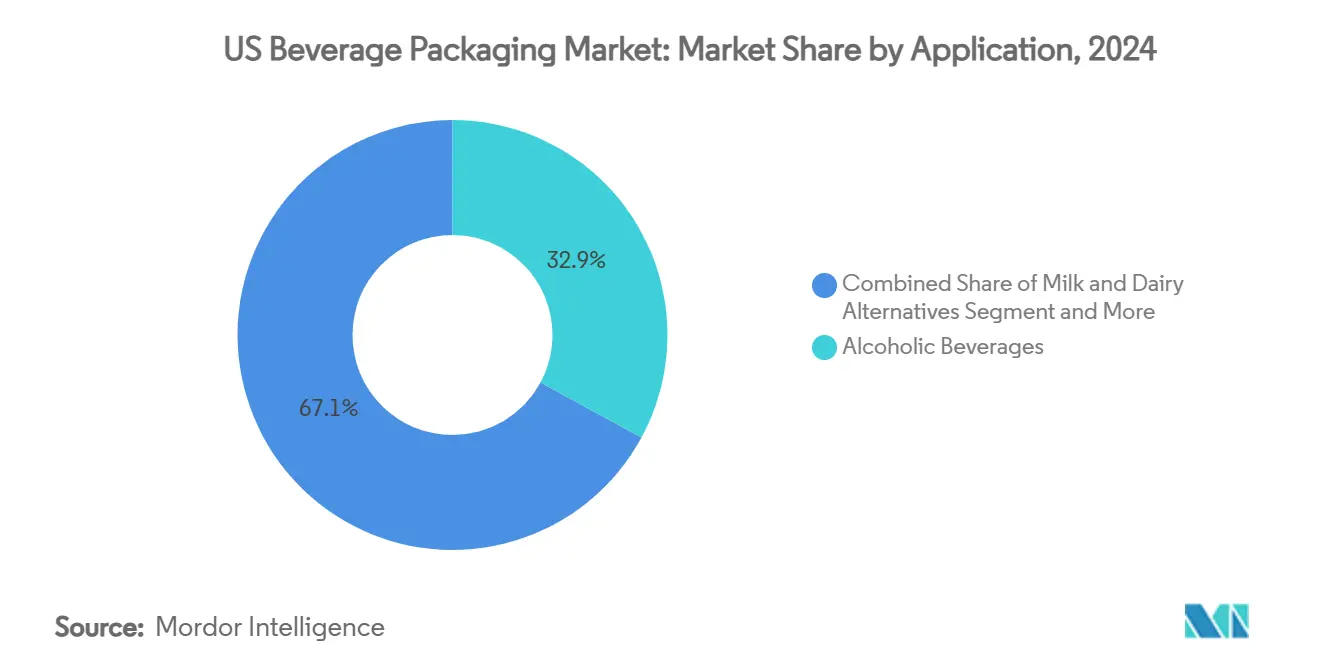

- По применению алкогольные напитки лидировали с 32,9% долей размера рынка упаковки для напитков США в 2024 году; энергетические и функциональные напитки продвигаются со среднегодовым темпом роста 5,4% к 2030 году.

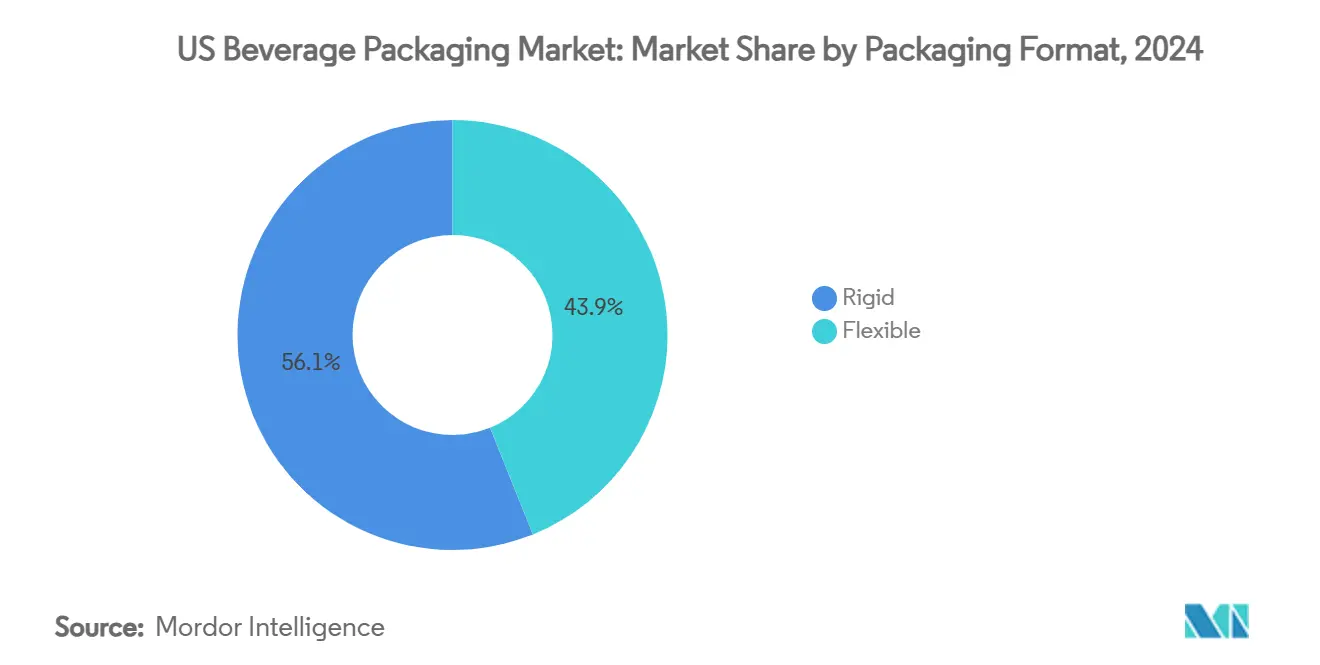

- По формату упаковки жесткие форматы командовали 56,1% долей в 2024 году, тогда как гибкая упаковка прогнозируется к росту со среднегодовым темпом роста 5,9% до 2030 года, что является самым высоким среди всех форматов.

Тенденции и insights рынка упаковки для напитков США

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Облегчение веса и мандаты rPET, движимые устойчивостью | +1.2% | Калифорния, штаты Северо-Востока расширяются национально | Средний срок (2-4 года) |

| Всплеск запусков RTD кофе/энергетических напитков | +0.8% | Национальный, сконцентрированный в городских рынках | Короткий срок (≤ 2 лет) |

| Переход крафтового пива на алюминиевые банки | +0.6% | Национальный, сильнейший на Тихоокеанском Северо-Западе, Северо-Востоке | Средний срок (2-4 года) |

| Премиальное позиционирование через репутацию перерабатываемости алюминия | +0.5% | Национальный, сильнейший в городских и состоятельных рынках | Средний срок (2-4 года) |

| Форматы 'отгружай в собственном контейнере', адаптированные для электронной коммерции | +0.4% | Национальный, ведомый брендами прямых продаж потребителю | Долгий срок (≥ 4 года) |

| Правило привязанной крышки (обновление CFR Title 21), стимулирующее редизайн | +0.3% | Федеральный мандат с реализацией на уровне штатов | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Облегчение веса и мандаты rPET, движимые устойчивостью

AB 793 Калифорнии установил 15% минимум переработанного содержания для PET контейнеров для напитков в 2022 году, который возрастает до 50% к 2030 году, предоставляя план, который законодатели Нью-Йорка, Нью-Джерси и Массачусетса активно рассматривают.[1]California Department of Resources Recycling and Recovery, "AB 793 Compliance Guide," calrecycle.ca.gov Переработанный PET несет 15-25% премии стоимости над первичной смолой, заставляя бренды инвестировать в облегчение веса, которое снижает использование полимера на 8-12% на контейнер. Переход PepsiCo на 100% rPET на отдельных линиях воды сократил углеродные выбросы на 31% при сохранении полочной целостности. Модернизация линий, движимая соблюдением требований, добавляет 0,03-0,08 долл. США на единицу в логистических и процессинговых накладных расходах, тем не менее бренды получают 5-8% ценовых подъемов, маркетируя упаковку с низким содержанием углерода.

Всплеск запусков RTD кофе и энергетических напитков

RTD энергетические напитки теперь составляют 37% продаж RTD в магазинах удобства, по сравнению с 28% в 2020 году, и почти каждый крупный запуск использует алюминиевые форматы.[2]Monster Beverage Corp., "Form 10-K 2025," monsterbevcorp.com Monster Beverage получает 97% своего глобального объема из алюминиевых контейнеров, обеспечивая 7,1 млрд долл. США чистых продаж в 2025 году при компенсации инфляции сырьевых товаров через премиальное ценообразование. Световые и кислородные барьерные свойства алюминия помогают поддерживать ароматы кофе и стабильность функциональных ингредиентов, продлевая срок годности без охлажденного распределения и снижая затраты на холодную цепь до 30%. Новые RTD кофейные артикулы (SKU) выросли на 73% с 2018-2023, и 60% из них использовали банки из-за сохранения вкуса и универсальности декорирования.

Переход крафтового пива на алюминиевые банки

Использование банок среди американских крафтовых пивоварен подскочило с 41% до 60% упакованного объема между 2017 и 2021 годами. 45% уровень переработки алюминия приносит материальные кредиты, в то время как его меньший вес сокращает грузовые расходы на 0,15-0,25 долл. США за ящик относительно стекла.[3]Alpine Packaging, "Cost Savings with Aluminum Cans," alpinepackaging.comТенденция ускорилась после того, как Ball Corporation повысила минимальные заказы с 204 000 до 1 020 000 банок, заставляя мелких пивоваров обеспечивать дистрибьюторских посредников, которые добавляют 15-20% к расходам на упаковку. Цифровая печать может смягчить высокие минимумы, позволяя малые тиражи с кастомной графикой за дополнительные 0,08-0,12 долл. США за банку.

Форматы 'отгружай в собственном контейнере', адаптированные для электронной коммерции

Расширение доходов от напитков прямых продаж потребителю (DTC) побудило бренды переосмыслить первичные упаковки, которые удваиваются как транспортные сосуды. Цены на гофрокартон поднялись на 70 долл. США за тонну в январе 2025 года, стимулируя интерес к исключению вторичного материала. Плоский пакет овсяного молока Milkadamia сокращает упаковочные отходы на 94% и транспортную массу на 85%. 25-унцевая алюминиевая бутылка BlueTriton получает 25-35% премию над PET при сопротивлении повреждениям при обращении в электронной коммерции. Эти форматы решают проблему ежегодных повреждений напитков в онлайн-каналах стоимостью 2,8 млрд долл. США и позволяют брендам обходить розничные наценки.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Волатильные цены на первичную смолу | -0.9% | Национальный, острый в регионах производства Мексиканского залива | Короткий срок (≤ 2 лет) |

| Рационализация мощностей стеклянных печей | -0.7% | Средний Запад, производственные коридоры Юго-Востока | Средний срок (2-4 года) |

| Расширения депозитного возврата, повышающие затраты на соблюдение | -0.5% | 10 штатов с законами о бутылках, расширяющиеся до 15+ | Долгий срок (≥ 4 года) |

| Дефицит сырья переработанного PET | -0.4% | Национальный, сконцентрированный вблизи центров переработки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на первичную смолу

Колебания цен на мономеры - особенно этилен и параксилен - регулярно достигают 25-30 центов/фунт на спотовых рынках Мексиканского залива, дестабилизируя структуры затрат PET для производителей бутилированной воды и газированных безалкогольных напитков (CSD). Форвардное хеджирование ограничено, вызывая квартальное сжатие маржи для мелких разливщиков.

Рационализация мощностей стеклянных печей

O-I Glass закрыла шесть североамериканских печей в конце 2024 года, удалив 4% глобальной мощности контейнерного стекла и зарегистрировав 81 млн долл. США расходов на реструктуризацию. Более низкое использование повышает удельные затраты, ограничивая ценовую конкурентоспособность против алюминия и высокобарьерных коробок.

Сегментный анализ

По материалам: алюминий завоевывает позиции через премиальное позиционирование

Пластик сохранил наибольшую долю в 45,3% в 2024 году, однако металлическая упаковка прогнозируется к росту со среднегодовым темпом роста 6,2%, самым быстрым среди всех материалов. Размер рынка упаковки для напитков США для металлических контейнеров прогнозируется превысить 27 млрд долл. США к 2030 году, отражая потребительские предпочтения бесконечно перерабатываемых форматов и регулятивный кредит за более высокое содержание переработанного потребительского (PCR) контента. Барьерные свойства алюминия защищают летучесть вкуса в энергетических напитках и RTD кофе, поддерживая премиальное полочное ценообразование, которое компенсирует более высокие удельные затраты.

Ball Corporation нацелена на 90% уровни переработки и 85% переработанного содержания к 2030 году, создавая нарратив замкнутого цикла, который резонирует с ритейлерами, преследующими сокращения выбросов Scope 3. Стекло сталкивается с встречным ветром от закрытий печей и энергоемкого плавления, в то время как картонные коробки набирают импульс через 97% возобновляемые структуры Elopak Pure-Pak, которые достигают паритета затрат с PET при высоком объеме. Дефицит переработанного PET все еще сдерживает проникновение пластика несмотря на агрессивное облегчение веса, которое сокращает содержание полимера до 15%.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: банки ускоряются мимо традиционных бутылок

Бутылки командовали 27,8% рынка упаковки для напитков США в 2024 году; однако банки движутся со среднегодовым темпом роста 7,1%, движимые портативностью, эффективностью охлаждения и настраиваемой печатью. Штабелируемая геометрия банок приносит 20-25% экономию на грузоперевозках над стеклянными бутылками, поощряя конверсию среди крафтового пива, ароматизированной газировки и обогащенных витаминами производителей воды.

Более 70% запусков напитков 2025 года в банках по сравнению с 45% пять лет назад, согласно данным Can Manufacturers Institute. Технология цифровой печати ускоряет пролиферацию SKU, сокращая сроки выполнения с недель до дней, что жизненно важно для лимитированных изданий RTD кофейных коллабораций. Инновации бутылок центрируются на легких многоразовых PET и стекле, в то время как пакеты и коробки апеллируют к нишевым случаям использования, таким как детские напитки или асептические молочные альтернативы.

По применению: энергетические напитки движут принятие алюминия

Алкогольные напитки занимали 32,9% доли в 2024 году, в то время как энергетические и функциональные напитки расширяются быстрее всего со среднегодовым темпом роста 5,4% до 2030 года. Доля рынка упаковки для напитков США для энергетических напитков теперь превышает 12% и продолжает подниматься с новыми участниками, использующими смелую алюминиевую графику для усиления функциональных сигналов.

Monster Beverage полагается на алюминий для 97% своей упаковки, обеспечивая 8-12% ценовые подъемы на варианты без сахара без потери объема. Молочные альтернативы все чаще используют картон или плоские гибкие пленки, которые сокращают вес упаковки до 85%, поддерживая каналы подписки DTC. Газированные безалкогольные напитки поддерживают устойчивый спрос на PET, хотя новые правила привязанной крышки добавляют 0,02-0,05 долл. США на единицу в затратах на конверсию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По формату упаковки: гибкая упаковка выигрывает через инновации

Жесткие форматы сохранили 56,1% доли в 2024 году, выигрывая от доминирующей позиции алюминиевых банок. Тем не менее гибкая упаковка прогнозируется к росту со среднегодовым темпом роста 5,9%, движимая достижениями барьерных пленок и развертыванием rPET ламинатов. Гибкие стоячие пакеты сокращают транспортные выбросы на 30-40% против стеклянных банок, апеллируя к заботящимся о здоровье, мобильным потребителям.

Плоский пакет напитков Milkadamia иллюстрирует, как гибкий дизайн может сократить упаковочные отходы на 94% при разблокировке экономики почтовой доставки. Жесткие контейнеры остаются незаменимыми для удержания карбонизации и премиального тактильного воздействия, поэтому бренды теперь принимают гибридные стратегии - жесткая первичная с гибкой вторичной или наоборот - для удовлетворения требований каналов и целей устойчивости.

Географический анализ

Рынок упаковки для напитков США выявляет выраженные региональные контрасты в регулятивной строгости, инфраструктуре переработки и производственных следах. AB 793 Калифорнии установил самые строгие мандаты PCR в стране, и его влияние распространяется, поскольку северо-восточные законодательные органы обсуждают похожие законопроекты. Юго-восточные штаты размещают крупномасштабное производство PET смолы и алюминиевых банок, однако эти центры также сталкиваются с более высоким риском ураганных нарушений, побуждая к контингентному снабжению.

Приобретение Ball Corporation в 2025 году Florida Can Manufacturing добавило мощность в два миллиарда единиц для обслуживания юго-восточных разливщиков при сокращении затрат на грузоперевозки готовых товаров на оценочные 18%. На Тихоокеанском Северо-Западе и Северо-Востоке, где плотности крафтового пива самые высокие, проникновение банок уже превышает 65%, значительно выше национального среднего в 54%. Тем временем стекло-тяжелые напиточные коридоры Среднего Запада борются с рационализацией печей, побуждая производителей пива и чайного гриба подписывать многолетние соглашения о поставках алюминия для гарантии доступности.

Штаты с законами о бутылках, такие как Мичиган, Орегон и Мэн, фиксируют уровни выкупа выше 85%, выигрывая локальные циклы поставок PCR и снижая входные затраты для прокатных заводов банок. Городские потребители проявляют большую готовность платить за устойчивую упаковку, обеспечивая многоуровневые ценовые модели, которые компенсируют расходы на соблюдение требований. Наоборот, сельские рынки подчеркивают доступность и удобство, стимулируя продолжающийся спрос на легкие PET бутылки в больших мультипаках несмотря на их более низкую стоимость переработки.

Конкурентный ландшафт

Рынок упаковки для напитков США отличается умеренной консолидацией, закрепленной тремя алюминиевыми титанами - Ball Corporation, Crown Holdings и Ardagh Group. Вместе они контролируют более 70% отечественного выпуска банок для напитков, давая им рычаги над ценообразованием, сроками выполнения и структурами минимальных заказов. Флоридский и планируемые орегонские заводы Ball расширяют ее сеть, улучшая региональную близость при сдерживании грузовых выбросов. Crown использует глобальный охват и проприетарную технологию Acculight can-body для обеспечения 17% роста сегментного дохода в Q1 2025.

Ardagh Group сократила неэффективные стеклянные мощности в 2024 году, но расширила свою огайскую линию банок для смягчения напряженности во время пикового летнего сезона напитков. Меньшие игроки металлической упаковки, такие как Arnest Packaging, входят с инвестициями greenfield 100+ млн долл. США, однако будут полагаться на долгосрочные контракты offtake для обеспечения поставок банковых листов.

Конкурентная интенсивность распространяется на функции устойчивости: Ball маркетирует банки с 70% средним содержанием переработанного контента; Crown пилотирует 100% PCR модели для лимитированных изданий; Ardagh сотрудничает с BlueTriton для дебюта более легких, многоразовых алюминиевых бутылок. Партнерства цифровой печати с пивоварнями и стартапами функциональных напитков пролиферируют, помогая инкумбентам использовать высокомаржинальный короткотиражный бизнес при защите доли от проворных новичков.

Лидеры отрасли упаковки для напитков США

-

Owens-Illinois Inc.

-

Ball Corporation

-

Crown Holdings Inc.

-

Silgan Containers LLC

-

Berry Global Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: Ball Corporation приобрела Florida Can Manufacturing, добавив два миллиарда банок годовой мощности и сократив сроки выполнения для юго-восточных клиентов.

- Февраль 2025: Crown Holdings опубликовала доходы Q1 2025 в размере 2,887 млрд долл. США с EPS 1,65 долл. США при 29% более высоком доходе сегмента банок для напитков.

- Январь 2025: Amcor закрыла свое приобретение Berry Global раньше графика, ссылаясь на потенциал синергии в 650 млн долл. США за три года.

- Октябрь 2024: Arnest Packaging анонсировала завод алюминиевых банок за 100 млн долл. США для обслуживания производителей напитков Средней Атлантики.

- Сентябрь 2024: Elopak расширила свой арканзасский завод коробок инвестициями в 25 млн долл. США во вторую линию для удвоения выпуска к середине 2025.

Область применения отчета по рынку упаковки для напитков США

Рынок упаковки для напитков США изучает сегментацию рынка на основе различных материалов, таких как бумага, пластик, стекло и металл. Исследование рынка фокусируется на различных аспектах, таких как устойчивость, скорость производства продуктов для напитков, спрос и предложение, и влияние COVID-19 на рынок.

| Пластик |

| Металл |

| Стекло |

| Картон |

| Бутылки |

| Банки |

| Пакеты |

| Коробки |

| Пивные кеги |

| Алкогольные напитки |

| Молоко и молочные альтернативы |

| Энергетические и функциональные напитки |

| Газированные безалкогольные напитки и вода |

| Прочие напитки |

| Жесткая |

| Гибкая |

| По материалам | Пластик |

| Металл | |

| Стекло | |

| Картон | |

| По типу продукции | Бутылки |

| Банки | |

| Пакеты | |

| Коробки | |

| Пивные кеги | |

| По применению | Алкогольные напитки |

| Молоко и молочные альтернативы | |

| Энергетические и функциональные напитки | |

| Газированные безалкогольные напитки и вода | |

| Прочие напитки | |

| По формату упаковки | Жесткая |

| Гибкая |

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка упаковки для напитков США?

Рынок упаковки для напитков США составляет 52,74 млрд долл. США в 2025 году и, по прогнозам, достигнет 64,64 млрд долл. США к 2030 году при CAGR 4,15%.

Какой сегмент материалов растет быстрее всего?

Металлическая упаковка, в основном алюминиевая, демонстрирует наиболее быстрые темпы роста со среднегодовым темпом роста 6,2% до 2030 года.

Почему алюминиевые банки обгоняют пластиковые бутылки?

Алюминий обеспечивает превосходную перерабатываемость, прочные светокислородные барьеры, меньший вес при транспортировке и благоприятное восприятие потребителями устойчивости, что обеспечивает 7,1% CAGR для банок.

Какое влияние ограничения поставок оказывают на крафтовых пивоваров?

Повышение минимальных заказов крупными поставщиками банок заставляет мелких пивоваров заключать дистрибьюторские контракты, что повышает расходы на упаковку на 15-20%.

Последнее обновление страницы: